Отчётность обособленного подразделения

Каждая компания стремится к расширению — открывает новые производственные помещения, склады, магазины не только в своём городе, но и за его пределами. Туда нанимают сотрудников, и образуется обособленное подразделение компании. Расскажем о том, какие обособленные подразделения бывают и как сдавать отчётность по деятельности обособленного подразделения.

Что такое обособленное подразделение

Обособленным подразделением называется любое территориально удалённое от местонахождения организации подразделение, в котором созданы стационарные рабочие места (то есть на срок более одного месяца) независимо от того, отражено ли создание такого подразделения в учредительных документах организации, и от полномочий, которыми оно наделено (ст. 11 НК РФ).

Обособленным подразделением может быть филиал или представительство, но это необязательно. Обособленное подразделение отличается от филиала и представительства (ст. 55 ГК РФ).

Филиал — это обособленное подразделение юридического лица, расположенное удалённо от места его нахождения и осуществляющее функции головной организации (либо их часть), в том числе функции представительства.

Представительство — это обособленное подразделение организации, расположенное удалённо от её местонахождения и представляющее интересы юридического лица и осуществляющее их защиту.

В отличие от филиала простое обособленное подразделение не вправе осуществлять функции головной организации (ст. 55 ГК РФ). Кроме того, сведения о филиале вносятся в ЕГРЮЛ, а о простом обособленном подразделении, имеющем стационарные рабочие места — нет (ст. 55 ГК РФ).

Другими словами, обособленным подразделением может быть и филиал, и представительство, и обычное обособленное подразделение, не имеющее статуса филиала или представительства.

В таблице для наглядности собраны отличия простого обособленного подраздедения, филиала и представительства по ключевым признакам.

| № п/п |

Простое обособленное подразделение, имеющее стационарные рабочие места | Филиал | Представительство |

|---|---|---|---|

| 1 | Функции подразделения | ||

| Работник ведёт трудовую деятельность на рабочем месте. | Осуществляет все или часть функций головной организации. Осуществляет функции представительства. | Представляет и защищает интересы самой организации. | |

| 2 | Возможность ведения коммерческой деятельности подразделением | ||

| Может вести коммерческую деятельность через рабочие места. | Может вести коммерческую деятельность. | Не может вести коммерческую деятельность. | |

| 3 | Необходимость уведомления налоговой инспекции о создании подразделения | ||

| Необходимо уведомить налоговую инспекцию в течение одного месяца со дня создания. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о филиале нужно внести в ЕГРЮЛ. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о представительстве нужно внести в ЕГРЮЛ. | |

| 4 | Отражение сведений о подразделении в ЕГРЮЛ | ||

| Сведения не указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | |

| 5 | Порядок создания подразделения | ||

| Приказ генерального директора. | Решение собственника организации. | Решение собственника организации. | |

| 6 | Возможность самостоятельного ведения подразделением бухгалтерского учёта | ||

| Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех обособленных подразделений. | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех филиалов | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех представительств. | |

| 7 | Возможность открытия подразделением собственного расчётного счёта в банке | ||

| Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. | |

Бухгалтерская отчётность обособленных подразделений

Виды и формы отчётности зависят от места ведения бухгалтерского учёта.

Обособленное подразделение на отдельном балансе

Обособленное подразделение можно выделить на отдельный баланс. Это отражают в учредительных документах и учётной политике организации. В учётной политике закрепляют план счетов для подразделения, а также прописывают, как будет отражено их взаимодействие и какую отчётность будет представлять обособленное подразделение. У подразделения на отдельном балансе есть свой расчётный счёт и своя бухгалтерская служба.

Такое обособленное подразделение сдаёт внутреннюю бухгалтерскую отчётность, которая отражает имущественное и финансовое положение. Эту отчётность не сдают в налоговую, она нужна для управления компанией.

Обособленное подразделение, не выделенное на отдельный баланс

Такое подразделение не ведёт бухучёт, все операции отражает головная компания — это централизованный учёт. Данные заносят на основании первичной документации, которую обособленное подразделение передаёт в сроки, установленные учётной политикой.

При составлении бухотчётности в целом по компании показатели головной организации и обособленных подразделений необходимо суммировать. Имущество, закреплённое за выделенным обособленным подразделениям, отражается одновременно и в балансе головной организации, и в балансе самого подразделения.

Налоговая отчётность обособленных подразделений

Отчетность по НДС

НДС уплачивают только организации и ИП. Обособленное подразделение не является ни тем, ни другим, поэтому не сдаёт декларацию по НДС и не платит налог. Этим занимается головная организация. Но подразделение выставляет счета-фактуры при реализации товаров (работ, услуг) с НДС, указывая свой КПП.

Налог на прибыль

Налог на прибыль в федеральный бюджет и бюджет субъектов РФ уплачивается по-разному.

Декларацию по налогу на прибыль сдаёт каждое обособленное подразделение или выбирают одно ответственное, если все подразделения расположены в одном субъекте. Но в декларации, которую подаёт головная организация, отражают показатели обособленных подразделений.

Если организация и все обособленные подразделения расположены в одном регионе, то головная организация платит налог и предоставляет декларацию без разделения на подразделения.

Налог на имущество

Налог на имущество исчисляет и уплачивает в бюджет по своему месту нахождения только обособленное подразделение на отдельном балансе. Порядок уплаты закреплён в ст. 384 НК РФ.

Если обособленное подразделение и недвижимость находятся по разным адресам, то налог перечисляют в бюджет по месту нахождения недвижимости (ст. 385 НК РФ).

Декларацию представляют в ИФНС по месту уплаты налога (ст. 386 НК РФ), при этом указывают КПП головной организации.

Если обособленное подразделение не имеет отдельного баланса, то всё имущество можно учитывать в составе головной организации.

Транспортный налог

Обособленное подразделение уплачивает транспортный налог по месту нахождения транспортных средств, которое определяют в соответствии с пп. 2 п. 5 ст. 83 НК РФ.

Если в подразделении есть работники, которым выплачивают заработную плату, то подразделение платит НДФЛ и сдаёт отчётность самостоятельно.

Налог перечисляют в ту ИФНС, где обособленное подразделение стоит на учёте, за сотрудников, работающих по трудовому договору, и за исполнителей по гражданско-правовым договорам.

Если в одном муниципальном образовании компания имеет несколько подразделений, то НДФЛ платят по месту нахождения одного из них. Об этом необходимо сообщить в налоговую.

Обособленное подразделение подаёт расчёт сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Акцизы

Порядок уплаты и сдачи отчётности зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту её реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех её филиалов.

Отчётность обособленного подразделения по сотрудникам

Если обособленное подразделение самостоятельно начисляет и выплачивает заработную плату персоналу, то оно должно уплачивать страховые взносы и представлять расчёты по ним в Фонд социального страхования (ФСС) и Пенсионный Фонд России (ПФР) (п. 11 ст. 431 НК РФ). Подразделение представляет формы отчётности по месту своего нахождения:

- расчёт по страховым взносам на обязательные пенсионное, медицинское, социальное страхование — в ИФНС,

- расчёт по форме 4-ФСС — в территориальный орган ФСС,

- формы СЗВ-М и СЗВ-СТАЖ, СЗВ-ТД — в территориальный орган ПФР.

Отчётность при закрытии обособленного подразделения

Если компания принимает решение о закрытии обособленного подразделения, то в течение трёх дней она должна сообщить об этом в ИФНС по месту нахождения головной организации. Для этого составляют заявление № С-09-3-2. Сделать это можно лично или онлайн с использованием электронной подписи.

Декларацию по налогу на прибыль заполняют за период закрытия подразделения и за следующие отчётные периоды до конца года. Сдаёт отчёт в ИФНС головная организация. Если закрывают подразделение, ответственное за уплату налога на прибыль по всем филиалам, то выбирают нового представителя и сообщают об этом в налоговую.

Также нужно уволить сотрудников или перевести в другое подразделение в соответствии с требованиями ТК РФ.

До закрытия подразделения организация должна представить расчёт по форме 6-НДФЛ и справки о доходах и налогах физического лица в отношении работников данного подразделения в ИФНС по месту его учёта за последний отчётный период, то есть за период от начала года до дня завершения закрытия подразделения.

При необходимости нужно сдать декларации по транспортному налогу, налогу на имущество, земельному налогу и доплатить налоги.

Если подразделение состоит на учёте в ФСС, то его нужно снять с учёта. Для этого в территориальное отделение ФСС подают:

- заявление о снятии с учёта, утверждённое приказом ФСС от 22.04.2019 № 217,

- копию решения о закрытии,

- справку из банка о закрытии расчётного счёта.

Перед этим обособленное подразделение должно сдать расчёт по страховым взносам и 4-ФСС за последний квартал работы.

Подавать отдельное заявление в Пенсионный фонд не нужно. Сведения о снятии подразделения с учёта в ПФР передаст налоговая инспекция.

Обособленное подразделение

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

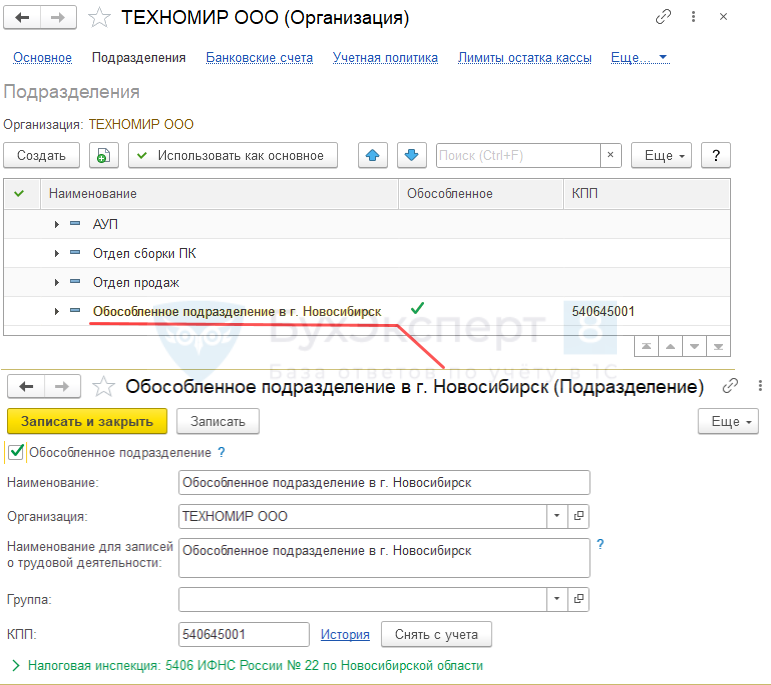

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения : Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям .

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Филиал и представительство — это обособленные подразделения, определенные в ГК.

(1 оценок, среднее: 1,00 из 5)

Разновидности обособленных подразделений

В настоящее время различают три разновидности обособленных подразделений (ОП):

- Филиалы.

- Представительства.

- Иные ОП.

Первые два вида указаны в Гражданском кодексе РФ, а вот наличие третьего вида вытекает из Налогового кодекса РФ.

Общим признаком всех трёх разновидностей являются следующие характеристики:

- Территориальная обособленность от головной организации.

- Наличие стационарных рабочих мест.

- Положения об их работе утверждаются головной организацией.

- Не являются отдельными юридическими лицами.

Самым главным отличием филиала (представительства) от иных обособленных подразделений является объём полномочий.

Иные ОП по сути не обладают никакими функциями, просто сотрудники организации исполняют свои трудовые обязанности не по месту нахождения головной организации.

А вот филиалы и представительства могут осуществлять функции самой организации. Причём представительства обладают только полномочиями по представлению интересов организации и их защите, тогда как филиалу, наряду с указанным выше, может быть передан частично или полностью функционал головной организации. Например, филиалы могут от имени организации заключать сделки, участвовать в тендерах, представлять интересы компании в судах и других государственных органах.

Также в качестве отличия можно выделить порядок создание филиалов (представительств) и иных обособленных организаций. Для создания иных ОП требуется лишь предоставить форму С-09-3-1 в налоговую инспекцию, на основе которых налоговая ставит на учёт ОП, но данные об этом никак не отражаются в данных Единого государственного реестра (ЕГРЮЛ).

Для создания филиала (представительства) требуется более сложная процедура. Во-первых, возможность их создания должна быть предусмотрена в учредительных документах компании, далее участники организации должны принять решение о создании филиала, после форму Р13014 нужно подать в ФНС. Налоговая инспекция внесёт данные в ЕГРЮЛ и уже после этого она ставит филиал на налоговый учёт.

Некоторые источники выделяют в качестве отличия отсутствия возможности у простого ОП открыть отдельный расчётный счёт. Но то не совсем так. Законодательство не содержит запрета на открытия отдельного расчётного счёта для обособленных подразделений. Также п. 4.3 Инструкции Банка России от 30.05.2014 № 153-И содержит перечень документов, который необходимы для открытия расчетного счета юридическому лицу для совершения операций его обособленным подразделением.

Цель создания обособленных подразделений

Чтобы понять какая форма ОП наиболее приемлема в вашем случае, нужно понимать зачем вообще организация создаёт эти подразделения.

1. Если у компании образовалось стационарное рабочее место на подконтрольной ей территории, которая обособлена территориально от адреса организации — в таком случае мы говорим о возникновении простого обособленного подразделения. Причём созданным оно будет считаться со дня выполнения указанных выше условий, а не со дня уведомления налоговой.

2. В соответствии с п. 3 ст. 346.12 НК РФ организации, имеющие филиалы не имеют права применять УСН. Соответственно, если организации нужна упрощенная система налогообложения, то филиал ей создавать нельзя. И наоборот, если компании в середине года нужно перейти на ОСНО, то можно создать филиал и автоматически лишиться возможности использовать УСН.

Но тут есть некоторые риски: ФНС может отказать в регистрации филиала, обосновывая это тем, что его создание направлено на обход налогового законодательства и реальную деятельность через филиал организации не планирует осуществлять. И суды в таких случаях нередко будут на стороне налоговой инспекции.

3. Филиалы целесообразнее создавать, когда подразделение предполагается организовать на значительном отдалении от головной организации, например, в другом регионе РФ. А вот если подразделения создаются на территории одного района, то здесь более простым и удобным вариантом будет постановка их на учёт как простых ОП.

4. Целью создания обособленных подразделений обычно является расширение бизнеса, доступ к новых ресурсам или рынкам сбыта. Однако, в таких случаях многие компании идут по пути открытия новых организаций, то есть дочерних компаний или используют франчайзинг. Также если целью является сбыт товаров в регионах, часто используются услуги дилеров и дистрибьюторов.

Каждый из этих способ расширения бизнеса имеют свои достоинства и недостатки, но самое главное, что обособленные подразделения, как и вновь созданные дочерние организации находятся под контролем головного общества. А ОП в свою очередь также не может нести отдельной ответственности за свою деятельность, вся административная и иная ответственность всегда возлагается на головную организацию.

5. Причинами создания обособленных подразделений в регионах могут быть также более низкие заработные платы (особенно по сравнению с Москвой), особенности требований закона связанных с экологией (например, запреты на организацию определённых производств рядом с городами). В таких случаях также возможно образование филиала или простого ОП.

А вот открытие новой компании не всегда подойдёт, т.к. если сотрудники будут выполнять работу именно для головной организации, то между дочерней фирмой и основной необходимо будет оформление каких-либо договорных отношений, и не всегда безвозмездных. Тогда возникнут дополнительные расходы на погашение налогов и других расходов, возникших при этих сделках.

Таким образом, выбирая между филиалом, представительством и простым ОП основываемся на следующих выводах:

Филиалы, представительства и иные обособленные подразделения. Сходства и отличия в теории и на практике

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха. Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может это одно и то же? Понять различия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании, поможет настоящая статья.

Определение терминов

Прежде всего, оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства. В то же время, статья 11 НК РФ указывает, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия «филиал» и «представительство» приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы, представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения, и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Помимо этого, филиал осуществляет все или часть функций юридического лица. Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е. ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом, филиал может выполнять все виды деятельности организации, либо некоторые из них.

Общие признаки филиала и представительства

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства. Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е. самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

- сделки от имени филиала или представительства заключает само юридическое лицо;

- оно же несет ответственность по обязательствам, возникшим в связи с их деятельностью;

- филиалы и представительства не могут выступать в качестве истцов и ответчиков в суде, т.е. не могут самостоятельно от своего имени участвовать в судебных процессах.

Помощь в быстрой регистрации фирм

Компания «Гестион» предоставляет юридические и бухгалтерские услуги. Предлагаем услуги по:

При заказе регистрации фирмы — бухгалтерские услуги (сертификат на 5000 руб.) в подарок

Единый бесплатный номер — 8-800-555-83-25

Вот как комментирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г. N 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц»: «…обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица … К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица».

При отсутствии такой доверенности, исковое заявление возвращается без рассмотрения, на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации». В силу п. 9 данного Постановления, филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц. Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Проблема территориальной обособленности

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В 90-ые и «нулевые» между юристами шли ожесточенные споры о том, что такое «место нахождения» юрлица? Одни считали, что это конкретный адрес, т.е. населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этим предположением, территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

Другие юристы полагали, что под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург, Москва, Саратов и так далее).

Данный спор был разрешен только в 2015 году, когда законодатель принял закон № 209-ФЗ от 29.06.2015 года. Этот нормативный акт внес изменения в ГК РФ и установил, что местом нахождения юрлица является конкретный населенный пункт (муниципальное образование) на территории РФ. В свою очередь, в ЕГРЮЛ указывается адрес юрлица в пределах места его нахождения.

Таким образом, территориальная обособленность, как признак филиала или представительства, означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. вне населенного пункта (муниципального образования), где зарегистрирована головная компания.

Вопросы имущественной обособленности

Имущественная обособленность филиалов и представительств, как следующий важный их признак, означает, что, во-первых, они вправе владеть и пользоваться имуществом, выделенным юридическим лицом на отдельный баланс, а во-вторых, вправе иметь отдельный расчетный счет.

Впрочем, по поводу «отдельного баланса обособленного подразделения» не все так просто. Законодательство вообще не знает такого термина. На практике под ним понимают документ с отчетной информацией о деятельности хозяйствующего субъекта, а также способ учета показателей, позволяющий соотносить их друг с другом. Пункт 8 ПБУ 4/99 «Бухгалтерская отчетность организации» гласит, что подобная отчетность должна содержать показатели деятельности всех филиалов. А отсюда вывод — филиалы не формируют отдельную отчетность и не составляют отдельного баланса. Следовательно, когда нормативные акты говорят об «отдельном балансе», они просто имеют ввиду перечень показателей, которые юрлицо установило для своих подразделений, выделенных на «отдельный баланс».

Кроме того, филиалы и представительства только фактически владеют и пользуются имуществом (и денежными средствами), выделенными им организацией. Они не обладают правом распоряжения, оперативного ведения или хозяйственного управления – вещными и обязательственными правами на них.

Руководители филиалов и представительств

Филиалы и представительства организационно обособлены от создавшего их юридического лица. Это означает, что их руководители назначаются юридическим лицом и действуют на основании выданной им доверенности. Высший Арбитражный, а позднее и Верховный Суды неоднократно подчеркивали этот момент. Так, 23.06.2015 года Пленум ВС РФ принял Постановление № 25, в котором еще раз пояснил, что основные полномочия руководителя филиала (либо представительства) подтверждаются только его доверенностью, а не положением или учредительными документами юрлица.

Интересно, что в далеком 1996 году, п.20 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ» указывал, что: «При разрешении спора, вытекающего из договора, подписанного руководителем филиала (представительства) от имени филиала и без ссылки на то, что договор заключен от имени юридического лица и по его доверенности, следует выяснять, имелись ли у руководителя филиала (представительства) на момент подписания договора соответствующие полномочия, выраженные в положении о филиале и доверенности. Сделки, совершенные руководителем филиала (представительства) при наличии таких полномочий, следует считать совершенными от имени юридического лица».

Прошло чуть менее 20 лет и Верховный Суд, разъясняя данный момент, посчитал нужным убрать фразу «в положении о филиале». Таким образом, он дополнительно подчеркнул, что полномочия руководителя подтверждаются только доверенностью.

Положение о филиале

Филиалы и представительства действуют на основании отдельного документа (Положения), который является внутренним документом организации (т.е. не подлежит государственной регистрации) и утверждается органом, в компетенцию которого входит принятие решения о создании филиала или представительства. Отметим при этом, что какие-либо требования к содержанию Положения законодательством не установлены.

Обязательность отражения сведений о филиалах и представительствах в ЕГРЮЛ

До 2015 года субъекты хозяйственной деятельности были обязаны указывать сведения о филиалах и представительствах в Уставе. В результате, учредительный документ какой-нибудь крупной федеральной компании на 1/3 состоял из длинного списка филиалов и их адресов, а изменения в Устав вносились каждые полгода.

Учитывая данный факт, государство изменило эту процедуру. В настоящее время законодательство требует, чтобы информация о филиалах и представительствах содержалась только в ЕГРЮЛ. Сведения о них в Устав можно и не вносить (ст.55 ГК РФ).

Создание филиалов и представительств

Мы рассмотрели основные признаки, характеризующие филиалы и представительства, и отличающие их от юридических лиц. Теперь обратимся к вопросу закрепления правового статуса филиала и представительства — поговорим о регистрации их создания. Как мы уже говорили выше, сведения о филиалах теперь надо указывать только в ЕГРЮЛ. Но это не значит, что нужно немедленно исключить эти сведения из действующих уставов. Новые правила касаются только филиалов и представительств, созданных после 01.09.2014 года.

Сегодня, для открытия филиала или представительства, необходимо пройти следующие шаги:

- принять решение о создании филиала/представительства компетентным органом, определенным законом и уставом;

- назначить в решении (протоколе, или в приказе) руководителя филиала или представительства;

- заполнить заявление по форме Р13001 или Р14001 и заверить его у нотариуса. (О проблеме, связанной с использованием той или иной формы, мы довольно подробно говорили в отдельной статье. Желающие могут ознакомиться с ней на нашем сайте;

- сдать документы в регистрирующий орган по месту своего нахождения.

Постановка на учет, учет изменений в сведениях, снятие с учета организации в налоговом органе по месту нахождения филиала и представительства осуществляются на основании сведений ЕГРЮЛ. Это означает, что после внесения изменений в ЕГРЮЛ, в связи с созданием филиала или представительства, регистрирующий орган передает по каналам электронной связи файл, содержащий соответствующие сведения, в налоговый орган по месту нахождения организации, а тот в свою очередь – в налоговый орган по месту создания филиала или представительства. Последнему отводится пять дней для постановки на налоговый учет организации по месту нахождения ее филиала или представительства.

С какого момента следует считать созданным филиал или представительство? Ответ на этот вопрос можно найти в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 декабря 2009 г. № 03-02-07/1-541: датой создания филиала (представительства) организации является дата внесения в ЕГРЮЛ сведений о нем.

Обособленное подразделение в налоговом праве

Мы рассмотрели сходства между филиалом и представительством и различия между ними, определили порядок постановки их на учет. Теперь стоит поговорить еще об одном понятии, используемом в законодательстве и на практике, а именно обособленное подразделение юридического лица.

Смысловое содержание понятия «обособленное подразделение», используемое в налоговом законодательстве, шире, чем в гражданском. В соответствии со статьей 11 НК РФ, обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, Налоговый кодекс РФ выделяет еще один вид обособленного подразделения юридического лица, отличный от филиала и представительства.

Отличие филиалов и представительств от иных обособленных подразделений. Главный признак обособленного подразделения

Мы определили, что филиалы и представительства обладают целым рядом признаков, отличающих их не только от юридических лиц, но и от иных обособленных подразделений, а именно:

- расположение вне места нахождения организации;

- наделение имуществом создавшей их организацией;

- наличие о них сведений в учредительных документах юридического лица и в ЕГРЮЛ;

- наличие отдельного документа (Положения), утвержденного надлежащим образом, на основании которого они действуют;

- назначение их руководителей компетентным органом организации и осуществление их полномочий на основании доверенности, выданной организацией;

- осуществление всех функций организации или их части (для филиала);

- представление интересов организации и осуществление их защиты (для представительств).

Причем судебные органы исходят из того, что для квалификации обособленного структурного подразделения в качестве филиала или представительства необходимо наличие непременно всех признаков, приведенных в ст. 55 ГК РФ (Постановление ФАС Московского округа от 04.07.2007 N КА-А41/5937-07-П). И отсутствие хотя бы одного из них означает, что такое подразделение юридического лица не может быть признано филиалом или представительством.

Исходя их определения, приведенного в НК РФ, обособленное подразделение характеризуется для целей налогообложения следующими признаками: наличие рабочих мест, которые являются стационарными, оборудованными, созданными вне места нахождения самой организации на срок более месяца, по месту нахождения которых осуществляется деятельность этой организации.

Наличие рабочих мест – вот основополагающий признак любого обособленного структурного подразделения, позволяющий определить, имеется ли у организации обязанность поставить его на учет. Аналогичный вывод содержится и в Письме Минфина РФ от 4 мая 2007г. N 03-02-07/1-214: «Из смысла указанных положений п. 2 ст. 11 НК РФ, во взаимосвязи со ст. 16, 20, 22 и 209 Трудового кодекса РФ (далее — ТК РФ) следует, что основным признаком обособленного подразделения организации является осуществление этой организацией деятельности в РФ вне места ее нахождения, посредством стационарного рабочего места, оборудованного для своего работника». Ст. 209 ТК РФ определяет рабочее место как место, где работник должен находиться, или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя. Основываясь на данной норме, Департамент налоговой и таможенно-тарифной политики Минфина РФ в своих письмах не раз указывал, что, если организация не создала для своих сотрудников хотя бы одно стационарное рабочее место, которое прямо или косвенно находится под контролем этой организации, основания для постановки на налоговый учет этой организации по месту осуществления деятельности отсутствуют (см. Письмо от 5 августа 2005 г. N 03-02-07/1-211 и Письмо от 8 августа 2006 г. N 03-02-07/1-212).

Налогообложение обособленных подразделений

Различия между филиалами, представительствами и другими обособленными структурными подразделениями юридического лица приобретают важное практическое значение для целей налогообложения самой организации.

Дело в том, что согласно пп. 1 п.3 ст. 346.13 НК РФ организации, имеющие филиалы, не имеют право на применение упрощенной системы налогообложения. Однако этот запрет не распространяется на иные обособленные подразделения (в том числе и представительства с 2015 года), созданные с соблюдением норм налогового законодательства. Поэтому налогоплательщик, заинтересованный в наличии у него права на применение упрощенной системы налогообложения, должен иметь в виду это правило при создании структурного подразделения.

Примечательно, что, несмотря на видимые признаки, факт создания филиала, а не обособленного подразделения, налогоплательщикам удавалось оспорить в суде, отстаивая свое право на применение желаемой «упрощенки». При рассмотрении подобных дел суды исходили из следующего.

В целях применения норм об упрощенной системе налогообложения недостаточно одного закрепления решения о создании филиала или представительства на бумаге. Общество должно совершать конкретные фактические действия, направленные на осуществление деятельности через свой филиал или представительство. Например, по одному делу суд заметил, что общество не утверждало Положения о филиале, не назначало его руководителя, филиалу не передавалось никакого имущества, для его функционирования не оборудовано ни одного рабочего места, на налоговый учет по месту нахождения филиала общество не вставало. Помещение для размещения филиала по адресу, указанному в дополнениях к учредительным документам Общества, в пользование обществу собственником не передавалось, договор аренды также не заключался.

Кроме того, суд пояснил, что из положений пп. 1 п. 3 ст. 346.12 НК РФ следует, что право применения упрощенной системы налогообложения не предоставляется только тем организациям, которые фактически имеют обособленные подразделения, наделенные всеми функциями филиала и образованные в соответствии с требованиями гражданского законодательства. В данном случае указанное в учредительных документах общества подразделение фактически не существует, а потому общество не может считаться имеющим филиал. Внесение дополнений в учредительные документы, касающихся создания филиала, в случае, когда филиал фактически не создан, само по себе не может свидетельствовать о несоответствии общества требованиям, установленным в пп. 1 п. 3 ст.346.12 НК РФ (Решение Арбитражного суда Кемеровской области по делу № А27-16080/2017 от 03.11.2017 года).

В другом случае суд пришел к выводу, что созданное обществом обособленное подразделение, по существу не обладает признаками филиала, определенными статьей 55 ГК РФ, поскольку не представляет интересы общества, учредители общества не наделили его функциями и полномочиями, предусмотренными названной статьей.

Помимо отсутствия оснований для утраты права на применение упрощенной системы налогообложения, у обособленных подразделений, в отличие от филиалов, есть еще одно преимущество. Заключается оно в том, что постановка на учет обособленного подразделения значительно проще, нежели филиала или представительства. Во-первых, для этого не требуется оформления соответствующего решения. Во-вторых, нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ. Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ. Это исключение приобретает особую актуальность в случае поочередного создания нескольких обособленных подразделений в течение небольшого промежутка времени, что позволяет сэкономить и время, отведенное регистрирующему органу для исполнения государственной функции, и госпошлину. Особенно в тех субъектах, где механизм передачи данных о создании филиалов и представительств в соответствии с новыми правилами еще не отработан, и она происходит с большими задержками.

В любом случае, даже несмотря на всю организационную простоту оформления и деятельности обособленного подразделения, не забывайте о том, что современные обычаи делового оборота диктуют актуальные правила ведения бизнеса и требуют от его участников юридически правильного закрепления формы построения предпринимательских отношений.