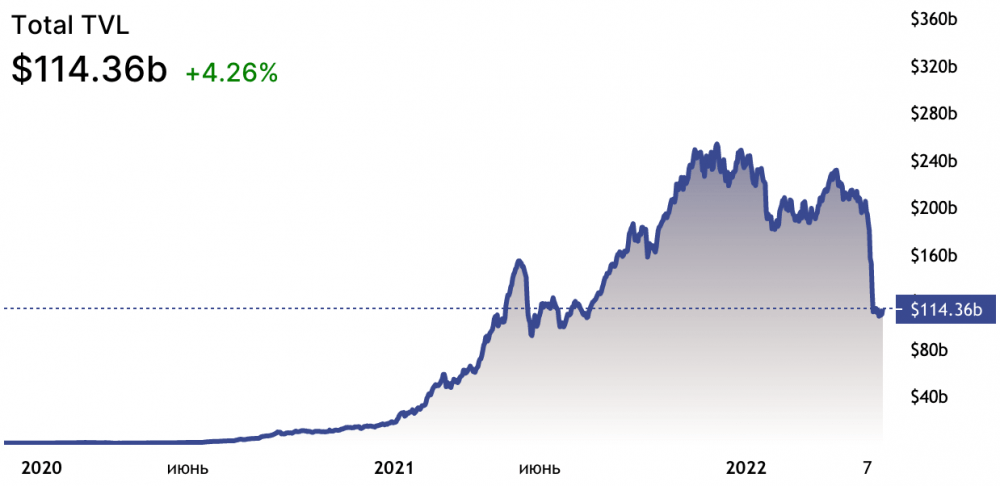

TVL: чем больше, тем лучше

Поскольку в 2020 году произошел бум децентрализованных финансов (DeFi), экспертам финансового рынка понадобились способы измерения эффективности нового типа инвестиций.

Помимо рыночной капитализации, объема торгов и общего и оборотного предложения, одним из популярных криптоиндикаторов стала общая заблокированная стоимость (TVL). Этот показатель применяется инвесторами DeFi для оценки общей стоимости активов — в долларах США или любой фиатной валюте, — депонированных во всех DeFi протоколах или в отдельном проекте DeFi.

TVL (total value locked) показывает количество заблокированных или замороженных средств на смарт-контракте проекта или конкретного пула ликвидности. Попросту говоря, если вы видите рядом с цифрами сокращение TVL, значит, можете понять, сколько на данный момент вложено средств в данный конкретный проект или пул ликвидности.

Активы DeFi включают в себя вознаграждения и проценты, поступающие от типичных услуг, таких как кредитование, стекинг и пулы ликвидности, предоставляемые в форме смарт-контрактов. TVL в стекинге, например, является особенно полезным индикатором для инвесторов, которые хотят поддерживать платформы DeFi с самыми высокими вознаграждениями. Это общая стоимость, зафиксированная в протоколах ставок DeFi, которая представляет собой сумму активов, депонированных поставщиками ликвидности.

В 2022 году стоимость TVL во всем мире достигла почти 2 миллиардов долларов, увеличившись с 400 миллионов долларов всего за два года. С ростом популярности и ценности DeFi в криптовалютном пространстве TVL стал важной метрикой для инвесторов, которые хотят оценить, является ли вся экосистема или отдельный протокол здоровым и стоит ли инвестировать в него.

TVL определяется как общая стоимость криптовалюты, заблокированной в смарт-контракте, но существуют базовые условия, которые могут повлиять на стоимость проектов DeFi.

TVL также меняется в зависимости от стоимости фиатной валюты или нативного токена. Депозиты некоторых протоколов могут быть номинированы в собственном токене проекта, поэтому его TVL зависит от стоимости токена. Если цена конкретного токена повышается, растет и TVL протокола.

Почему TVL значим для DeFi?

Чтобы платформы DeFi функционировали, им требуется, чтобы капитал был депонирован в качестве залога по кредиту или ликвидности в торговых пулах. TVL имеет значение, поскольку указывает на влияние капитала на прибыль и удобство использования приложений DeFi для трейдеров и инвесторов.

Когда TVL платформы DeFi растет, за этим следует увеличение ликвидности, популярности и удобства использования. Эти факторы способствуют успеху проекта. Более высокий TVL означает, что в протоколах DeFi заблокировано больше капитала, а участники получают более значительные преимущества и доходы. Более низкий TVL означает более низкую доступность денег, что приводит к более низкой доходности.

Долю рынка протоколов DeFi можно легко определить с помощью платформ аналитических фирм, таких как DeFi Pulse и DefiLlama, которые предоставляют данные о количестве криптоактивов, заблокированных в соответствующих смарт-контрактах.

Участники DeFi, которые наблюдают за TVL в DeFi Pulse, должны знать, что платформа отслеживает движения смарт-контрактов протоколов в блокчейне Ethereum только путем извлечения общего баланса токенов Ether (ETH) и ERC-20. DefiLlama, с другой стороны, рассчитывает TVL, извлекая общий баланс всех объединенных блокчейнов DeFi или каждой отдельной платформы в отдельности.

Как рассчитывается криптоTVL?

Из-за того, что в пространстве DeFi постоянно появляются новые протоколы, может быть сложно установить точную TVL всего рынка и определить, является ли конкретная платформа DeFi безопасным вариантом для конечных пользователей.

Однако участники могут выбрать более устоявшиеся протоколы, используя показатель TVL в 1 миллиард долларов, что должно быть достаточно надежной перспективой. Чем выше TVL, тем лучше, так как он должен указывать на здоровую платформу, пользующуюся большим спросом, с сильной командой разработчиков и ценным вариантом использования. Все это способно привлечь больше участников и инвесторов, содействуя росту TVL проекта.

С другой стороны, следует насторожиться, когда протоколы DeFi с более низким TVL предлагают высокую доходность. Это вполне могут быть рекламные акции, например, для новых платформ, которые хотят завоевать долю рынка, но также это может оказаться мошенничеством.

При расчете TVL протокола DeFi учитываются три основных фактора:

Рассчитать TVL криптовалюты несложно. Во-первых, рыночная капитализация актива должна быть найдена путем умножения предложения проекта DeFi на текущую цену. Затем, разделив рыночную капитализацию на максимальное оборотное предложение, вычисляется TVL.

При делении общей рыночной капитализации заблокированного актива на общую заблокированную стоимость мы получаем коэффициент TVL. Коэффициент TVL может помочь определить, недооценен актив DeFi или переоценен. Если коэффициент меньше 1, актив обычно недооценен и более привлекателен для инвесторов. Когда рыночная капитализация превышает TVL в криптовалюте, актив может быть переоценен, что практически не оставляет места для роста.

У какой криптовалюты самый высокий TVL?

По данным DefiLlama, в начале 2020 года совокупный TVL на всех платформах DeFi составлял около 630 миллионов долларов. В первом квартале 2022 года его стоимость уже превысила 172 миллиарда долларов.

Более половины этой суммы находилось в одном протоколе, MakerDAO (MKR), который в 2021 году оставался одним из самых известных протоколов вместе с Curve и Aave. Curve — это криптовалюта с самой высокой TVL и долей рынка с долей рынка 9,7% и TVL 17 миллиардов долларов, за ней следует Lido с TVL 15,4 миллиарда долларов, Anchor с 12,6 миллиарда долларов и MakerDao с 11,5 миллиарда долларов.

Сеть DeFi с наибольшим TVL

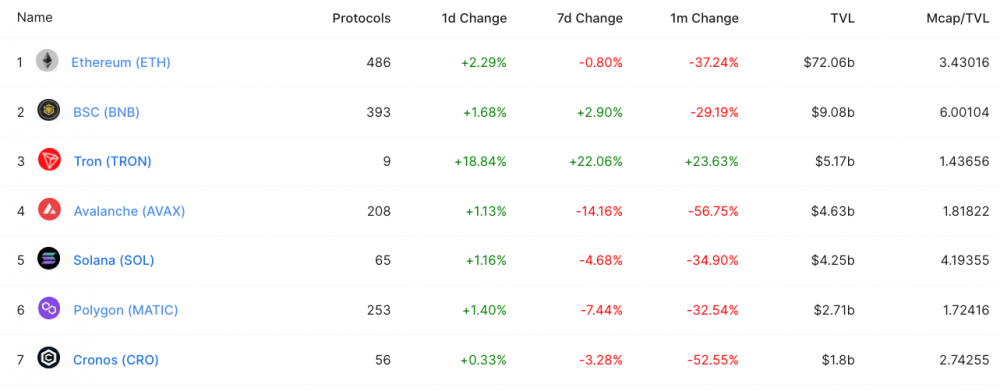

В 2022 году сетью DeFi с наибольшим TVL стал Ethereum: на его долю пришлось более половины общего объема DeFi во всем мире.

Чтобы дать некоторое представление, сеть Ethereum DeFi включает чуть менее 500 протоколов. Его TVL – около 73 миллиардов долларов, что составляет 64% доли рынка. Причем, лидирует Ethereum с большим отрывом: у BNB Smart Chain, которая является второй по величине TVL со стоимостью 8,74 миллиарда долларов, всего 7,7% доли рынка, у Avalanche (AVAX) с 5,21 миллиарда долларов TVL – 4,5% доли рынка, у Solana (SOL) с 4,19 миллиарда долларов TVL – 3,68% доли рынка.

TVL криптовалюты очень легко читать. Он представляет собой TVL для всего рынка DeFi, выраженный в долларах США, с процентным движением за последние 24 часа и криптовалютой с более высоким доминированием.

Метрика общей заблокированной стоимости во всех блокчейнах ясно указывает на то, что Ethereum является сетью с самым высоким TVL. По сути, TVL – это отличный индикатор для сектора DeFi и, вероятно, он наиболее часто используется для оценки состояния и роста рынка. Хотя рост TVL сигнализирует о позитивных перспективах рынка, к его надежности следует относиться с осторожностью, поскольку практически невозможно точно интерпретировать индикатор.

Волатильность рынка — один из основных моментов, который может сильно повлиять на стоимость заблокированных активов, начиная с цены ETH, на платформе которой находится большинство активов. Значительное увеличение стоимости ETH неизбежно повлияло на TVL DeFi с 2020 года, но это означает, что общая заблокированная стоимость может увеличиться без каких-либо новых пользователей или поступления капитала в DeFi.

Кроме того, из-за характера услуг DeFi деньги могут легко перемещаться и пересчитываться несколько раз, что приводит к неправильному расчету емкости ликвидности протоколов. Таким образом, как и любой другой индикатор, TVL является лишь оценкой состояния рынка и из-за своих недостатков и аппроксимации не должен определять всю стратегию инвестора.

Понимание Total Value Locked (TVL)

Децентрализованные финансы (DeFi) стали одной из самых ярких тем криптоиндустрии: ежемесячно запускаются десятки новых проектов. DeFi-приложения, по сути, позволяют создавать финансовые контракты, которые выполняются автоматически. В широком смысле эти контракты облегчают выпуск, кредитование, торговлю и управление криптоактивами.

Спектр DeFi-приложений настолько широк, что трудно измерить уровень принятия этой темы в целом. В конце концов, торговля и кредитование включают в себя различные операции, которые не совсем сопоставимы. Чтобы решить эту проблему, криптоиндустрия изобрела метрику под названием Total Value Locked (общая стоимость заблокированных активов), или TVL, для измерения принятия DeFi-проектов.

Большинство DeFi-приложений, независимо от своего назначения — кредитование или трейдинг, — требуют внесения залога в виде криптоактива, например, в стейблкойнах. Total Value Locked протокола рассчитывается как общая долларовая стоимость всего обеспечения, внесённого в это конкретное приложение, независимо от его функциональности. Таким образом, TVL позволяет сравнивать денежные рынки, такие как Aave, с децентрализованными биржами, такими как Uniswap.

С 2019 года сфера DeFi переживает экспоненциальный рост. TVL стал де-факто способом измерения принятия DeFi и одной из наиболее востребованных метрик на многих аналитических платформах. В этом посте хотелось бы поделиться некоторыми проблемами, которые препятствуют точному вычислению TVL, а также критическими недостатками при использовании этого показателя для оценки DeFi-протоколов.

Мы определили три основные проблемы, которые делают вычисление надёжного значения TVL сложной задачей.

Разнообразие протоколов: миф о “Total”

Децентрализованные финансы всё ещё очень молодая область, где протоколы и приложения запускаются и исчезают каждый день. Некоторые из этих проектов являются просто копиями уже существующих протоколов или новыми версиями в существующей системе, в то время как другие являются совершенно новыми творениями. Каждый из них усложняет целостные оценки для данного блокчейна со смарт-контрактами.

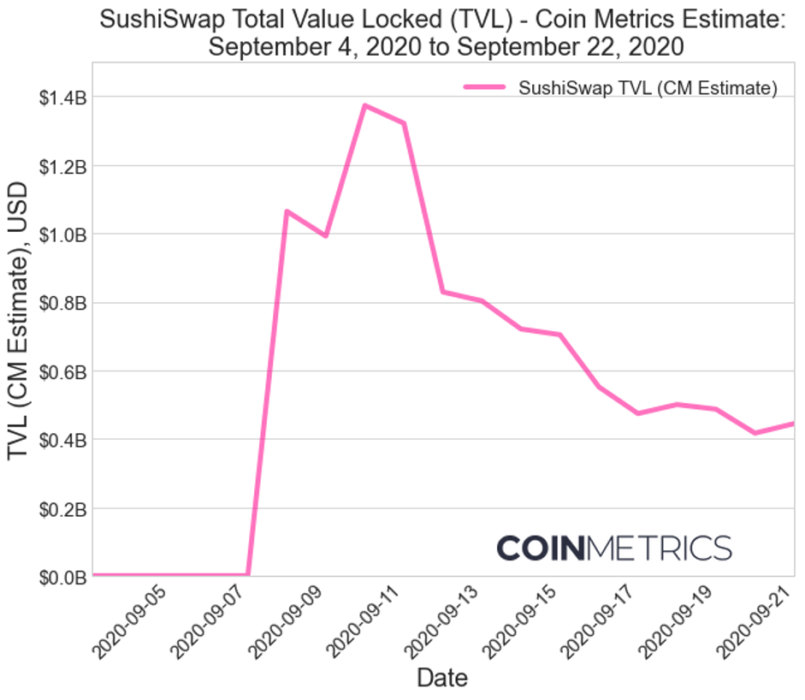

Протоколы могут стать успешными в одночасье, собрав миллиарды долларов залогового обеспечения в течение нескольких дней. Например, Sushiswap, клон Uniswap, приобрёл почти мгновенную известность в сентябре 2020 года, когда его TVL за одну ночь вырос с нескольких тысяч до более чем миллиарда долларов:

Чем объясняется такой темп роста? В сущности, структуры стимулов в DeFi-протоколах обладают совершенной гибкостью. SushiSwap появился из ниоткуда и привлёк более миллиарда долларов депозитов с помощью агрессивного графика выпуска токенов, благоприятствующего ранним пользователям.

Чем объясняется такой темп роста? В сущности, структуры стимулов в DeFi-протоколах обладают совершенной гибкостью. SushiSwap появился из ниоткуда и привлёк более миллиарда долларов депозитов с помощью агрессивного графика выпуска токенов, благоприятствующего ранним пользователям.

Этот подход создал прецедент, который, скорее всего, будет повторяться до бесконечности. Учитывая частоту запусков клонов протоколов, стало практически невозможно идеально в режиме реального времени отслеживать все залоговые средства, выделенные блокчейну. Аналитическим сервисам приходится выбирать, для каких протоколов отслеживать TVL, поскольку каждый такой случай требует определённой ручной работы.

Частота запусков новых протоколов приводит к естественной недооценке поставщиками данных совокупной заблокированной стоимости, используемой в качестве обеспечения во всех DeFi-приложениях. Чтобы точно рассчитать TVL для такой платформы, как Ethereum, поставщикам данных приходится постоянно пересматривать прошлые измерения, отражая в них добавление новых протоколов и типов обеспечения. В связи с тем, что в настоящее время DeFi активно внедряется на новых платформах смарт-контрактов, такой быстрый темп новых запусков подрывает точность любого подхода к получению правильных оценок TVL в рамках протокола в целом.

Помимо проблемы запуска новых протоколов, ещё одним осложняющим фактором является то, что существующие протоколы тоже могут мутировать и изменяться. Для учёта таких мутаций необходимо также постоянно отслеживать новые версии и развёртывания контрактов. Uniswap, например, уже находится на третьей итерации, при этом объём обеспечения для каждой версии отслеживается несколько по-разному. Соответственно, TVL для Uniswap равна сумме обеспечения, выделенного для каждой из его версий, которые должны оцениваться индивидуально.

Возможно, в будущем сфера DeFi стабилизируется вокруг некоего набора норм или стандартов. Если бы такая стандартизация произошла, это могло бы облегчить аналитическим сервисам задачу интеграции данных новых протоколов. Однако стандартизация не является панацеей, поскольку нет гарантии, что все протоколы будут точно соответствовать стандартам. Как мы видели в случае с распространением стандарта ERC20, существует множество его вариаций, которые всё ещё требуют ручного вмешательства. Таким образом, в краткосрочной и среднесрочной перспективе маловероятно, что нормализация DeFi обеспечит поставщикам данных скачок производительности в добавлении данных новых протоколов.

Разнообразие видов залога: миф о “Value”

Протоколы децентрализованных финансов поддерживают практически бесконечное разнообразие активов, которые могут быть использованы в качестве обеспечения. Некоторые протоколы ограничивают возможные типы обеспечения, но многие этого не делают.

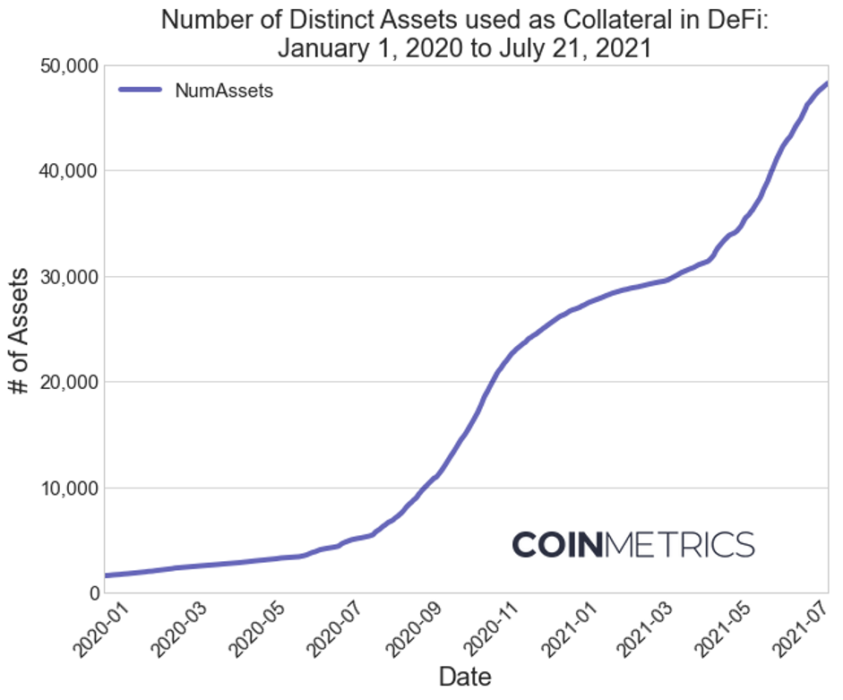

(включает данные из Uniswap v1/v2/v3, Sushiswap, Curve, Aave v2, Compound, Maker)

(включает данные из Uniswap v1/v2/v3, Sushiswap, Curve, Aave v2, Compound, Maker)

Этот график отображает нижнюю границу реального количества различных активов, используемых в качестве обеспечения в DeFi-приложениях. Это не целостная оценка, поскольку она не включает данные из всех DeFi-протоколов и ограничена только токенами ERC-20. Тем не менее эта нижняя граница даёт представление о влиянии токенизации и быстром росте типов обеспечения, которые теперь могут использоваться в DeFi.

Огромное разнообразие видов залогового обеспечения усложняет оценку стоимости. Все эти активы могут торговаться на различных площадках начиная от централизованных бирж с офчейн операциями и заканчивая децентрализованными протоколами с ончейн-транзакциями. Сбор данных о ценах со всех этих площадок — титаническая задача, которая, как и интеграция протоколов, плохо масштабируется. В то же время это необходимо для того, чтобы актив, используемый в качестве обеспечения, мог быть правильно оценён с помощью индексного значения, учитывающего каждое место проведения.

Даже если поставщик данных обладает достаточной пропускной способностью для получения значений индексов со всех возможных торговых площадок, трудно принять все собранные данные за чистую монету. Подобно проблеме правильного расчёта рыночной капитализации криптоактива, данными о ценах в DeFi пулах ликвидности можно манипулировать и в конечном счёте исказить оценочную стоимость.

Надёжные источники цен охватывают не более нескольких сотен активов. Для получения текущей цены остальных можно использовать ончейн-биржи, однако нет никакой гарантии, что они торгуются с достаточной частотой, чтобы давать точные цены, или что ликвидность в этих протоколах органическая.

Перезакладывание: миф о “Locked”

Наконец, самая тонкая, но важная проблема с использованием TVL связана с пониманием структуры активов, используемых в качестве обеспечения. При оценке TVL протокола можно предположить, что каждая единица стоимости, депонированная в качестве обеспечения, используется исключительно в рамках протокола. Другими словами, активы “заблокированы” в том смысле, что они используются строго в контексте данного приложения и нигде больше.

Однако из-за того, как устроены денежные рынки DeFi, это предположение неверно. DeFi позволяет создавать производные финансовые инструменты для повторного закладывания уже используемых в качестве обеспечения активов. Проще говоря, залог, используемый в одном приложении, может быть использован — полностью или частично — в другом, который затем может быть использован в ещё одном и так далее. Существуют DeFi приложения, специально разработанные для перезакладывания активов, чтобы их пользователи могли воспользоваться дополнительным кредитным плечом. Хотя в этом знании нет ничего нового, оно ставит под сомнение понимание того, что представляет собой “заблокированное” обеспечение.

Короче говоря, некоторые активы, используемые в DeFi-приложениях в качестве обеспечения, являются деривативами, представляющими собой право требования по другому обеспечению. Это создаёт коэффициент умножения, способный значительно завысить оценку TVL, поскольку в данных учитываются как реальное, так и перезаложенное полностью или частично обеспечение. Существующие подходы к расчёту TVL не позволяют провести различие между ними. Таким образом, сумма заблокированного обеспечения может быть существенно завышена в зависимости от протокола.

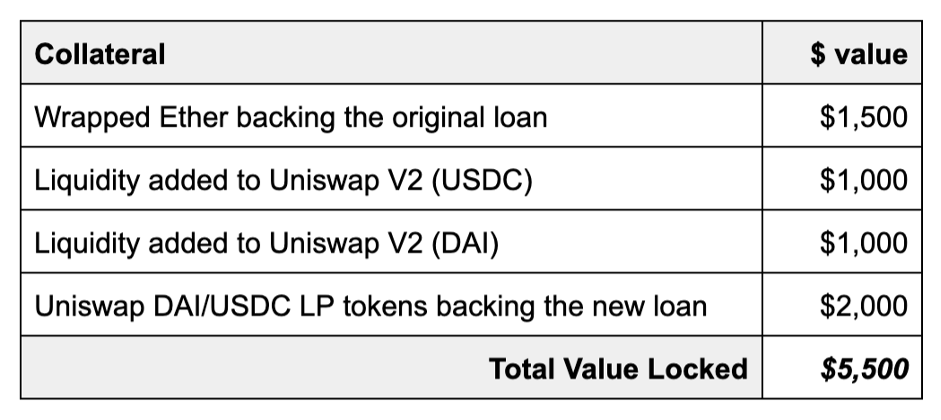

Для иллюстрации взгляните на следующий пример:

- Пользователь вносит в Maker Wrapped Ether (WETH) на сумму $1500, чтобы получить кредит в DAI на сумму $1000 (коэффициент обеспечения 150%).

- Затем пользователь вносит эти нововыпущенные DAI, а также USDC на сумму $1000 в пул USDC-DAI на Uniswap V2. Взамен он получает токены поставщика ликвидности, представляющие долю в ликвидности этого пула, равную $2000.

- После этого пользователь может перезаложить эти токены поставщика ликвидности в Maker, чтобы получить ещё один кредит в размере $1960 DAI (коэффициент обеспечения 102%).

На первый взгляд, TVL можно вычислить как:

Однако более изощрённый подход состоит в том, чтобы учитывать в качестве “реального” обеспечения только $1500 во Wrapped Ether и $1000 в USDC, что даёт TVL $2500. Этот подход не будет учитывать активы, представляющие собой право требования на другое обеспечение, такие как DAI (выдаваемые в качестве кредита под залог) и токены провайдера ликвидности DAI/USDC в Uniswap (представляющие собой право требования на ликвидность, удерживаемую в паре DAI/USDC на Uniswap).

Однако более изощрённый подход состоит в том, чтобы учитывать в качестве “реального” обеспечения только $1500 во Wrapped Ether и $1000 в USDC, что даёт TVL $2500. Этот подход не будет учитывать активы, представляющие собой право требования на другое обеспечение, такие как DAI (выдаваемые в качестве кредита под залог) и токены провайдера ликвидности DAI/USDC в Uniswap (представляющие собой право требования на ликвидность, удерживаемую в паре DAI/USDC на Uniswap).

Это вносит дополнительную сложность, поскольку затрудняет определение того, добавляет ли актив, используемый в качестве обеспечения, “скрытое” кредитное плечо к значениям TVL.

Поиск лучших метрик для DeFi

Чтобы лучше понимать системы DeFi и надлежащим образом их оценивать, может быть полезно рассматривать активы DeFi как новый вид ценных бумаг, обеспеченных активами (ABS). Это разновидность производных финансовых инструментов, представляющая собой требование к пулу обеспеченных активов. В контексте DeFi эти деривативы обеспечивают основу для торговли, кредитования и управления криптоактивами. По сравнению с традиционными системами, используемыми для выпуска ABS, DeFi пытается обеспечить более высокую прозрачность и автоматизированное управление рисками.

В этом смысле то, что измеряет Total Value Locked, — это общий размер рынка с маржинальным кредитованием. Как описано в этой статье, эта цифра может вводить в заблуждение, поскольку она завышена за счёт мультипликатора кредитного плеча, обладает высокой чувствительностью к ценам и далека от целостной. Не зная, что в точности представляет собой этот мультипликатор, становится невозможным корректно определить уровень «здоровья» системы. Самое главное, что отсутствие этих данных препятствует системному анализу чувствительности системы к ценовым шокам, что является критически важным для этих типов систем.

По этим причинам крайне важно проводить различие между “реальным” и перезаложенным обеспечением, прежде чем проводить собственную оценку TVL. Аналогичным образом, важно отслеживать эти цифры в “нативных единицах измерения” протокола, что устраняет чувствительность к ценам и обеспечивает лучшую картину роста приложения. Помимо улучшенных подходов к оценке TVL, ещё одна потенциально интересная метрика — это упрощённый эквивалент “открытого интереса” (суммы открытых позиций) для DeFi, в котором вместо стоимости учитывается общее количество контрактов, поддерживающих приложение.

Одновременная разработка всех этих метрик — непростая задача. Чтобы лучше автоматизировать процесс сбора данных, аналитические сервисы создают новый набор инструментов для более масштабируемого анализа данных смарт-контрактов. Учитывая проблемы, связанные с целостными измерениями, расширение метрик DeFi будет сосредоточено в первую очередь на управлении рисками на прикладном уровне, а также на данных о сделках, полученных от авторитетных автоматизированных маркетмейкеров.

Заключение

В заключение следует отметить, что Total Value Locked — это сложная метрика, скрывающаяся под обманчиво простым именем. Каждое слово, составляющее его название, несёт в себе свой набор проблем:

«Total” подразумевает отслеживание всех версий протокола, или даже некоторых его версий в нескольких блокчейнах (Ethereum, Binance Chain), а также в протоколах второго уровня, таких как Matic или Fantom.

“Value” подразумевает поиск надёжной цены для каждого из тысяч активов, которые могут быть использованы в качестве обеспечения.

“Locked” — в большинстве протоколов ликвидность может быть добавлена или выведена довольно быстро. Существует также проблема распутывания сложных и разветвлённых связей между активами, чтобы избежать двойного или тройного учёта одного обеспечения.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Измерить блокчейн. Чем важен показатель TVL и как его правильно считать

Общая заблокированная стоимость (total value locked, TVL) — один из ключевых показателей, помогающих понять ценность сервиса, протокола или приложения, работающего на блокчейне. Применение в таких приложениях программных смарт-контрактов позволяет переосмыслить традиционные решения в сфере финансов за счет автоматизации договорной логики, не требующей посредника в лице привычных финансовых институтов (банков, бирж или других).

Смарт-контракты обеспечивают развитие сферы децентрализованных финансов (DeFi). За счет прозрачности блокчейна как публичного реестра транзакций показатель TVL позволяет увидеть объем средств, задействованных как в отдельном смарт-контракте, так и в целой экосистеме приложений на основе блокчейна (например, на Ethereum). TVL выступает основным показателем, демонстрирующим интерес аудитории к тому или иному протоколу, который принято называть децентрализованным приложением (decentralized application, dApp).

Как рассчитывается TVL

В качестве примера можно взять одну из крупнейших децентрализованных бирж (DEX) — Uniswap. Она стала первопроходцем в разработке автоматизированных маркет-мейкеров (АММ), благодаря чему пользователи получили возможность осуществлять обмен токенами, не прибегая к услугам посредников.

Кто угодно может внести средства в пулы ликвидности Uniswap, представляющие парные токены. Пулы для таких пар токенов, как, например, ETH/USDT, блокируют средства пользователей, превращая этих пользователей в поставщиков ликвидности (lliquidity provider, LP). Когда другие трейдеры хотят обменять токен (USDT или ETH), они подключаются к соответствующему пулу, чтобы воспользоваться его ликвидностью. Поставщики ликвидности, в свою очередь, получают процент от конвертации токенов.

Каждый пул ликвидности имеет собственный TVL, показывающий, сколько всего криптовалютных средств в долларовом эквиваленте поступило в пул. Если взять общую сумму средств в каждом из пулов на Uniswap, можно определить общую ликвидность биржи. Аналогично можно объединить все пулы ликвидности других сетей, помнимо Ethereum, которые также поддерживает Uniswap — Arbitrum, Polygon, Optimism, Celo и другие. По состоянию на начало июля, общая стоимость всех заблокированных токенов во всех пулах Uniswap составляет $4,11 млрд, по данным сервиса DefiLlama.

Аналогичный процесс расчета TVL можно применить и к таким кредитным протоколам, как Aave или Curve, поскольку в них используется тот же принцип объединения ликвидности смарт-контрактов. Тем не менее, TVL не учитывает непогашенные кредиты и доходность, которую зарабатывают депозиты поставщиков ликвидности. Вместо этого TVL отражает только стоимость депозитов смарт-контрактов. Если рассчитывать TVL не у конкретного протокола, а у всей блокчейн-сети (например, Ethereum), в ней будут учитываться общая сумма TVL всех приложений. По состоянию на июль, TVL всех dApp в сети Ethereum составляет $26,77 млрд — порядка 60% всего рынка DeFi.

Почему TVL важен

TVL наглядно показывает стоимость депозитов и интерес людей к определенному протоколу или блокчейн-сети. Аналогично, когда в один банк вносят больше депозитов, чем в другой, это говорит о том, что первый банк более популярен.

Помимо этого, TVL позволяет оценить общее состояние того или иного протокола. Если в нем хранится больше средств, значит, у него более высокая ликвидность, и он может работать более эффективно. Поскольку в децентрализованных финансах поставщиками ликвидности являются сами пользователи, это крайне важно для устойчивости рынка. Недостаток ликвидности приводит к значительным задержкам и повышенным комиссиям при обмене токенов.

Более того, значительный спрос или попытка обменять на децентрализованной бирже слишком крупную сумму могут вызвать колебания цен на токены, что приведет к несостоявшимся транзакциям. Именно поэтому в пулах ликвидности для каждой пары токенов установлены проценты допустимого проскальзывания (slippage). Если, например, при обмене цена токена поднимается выше 0,3%, транзакция отменяется.

Более низкий TVL в dApp или блокчейне означает меньшую стабильность денежного обращения. Это может привести к снижению размера вознаграждения поставщиков ликвидности и ухудшению общего состояния протокола.

Насколько достоверен TVL

Если рыночная капитализация у dApp больше, чем его TVL, считается, что протокол переоценен. В то же время, если разделить сумму капитализации протокола на сумму его TVL, и соотношение будет меньше единицы, можно сказать, что протокол недооценен. При этом, соотношение рыночной капитализации и TVL для DeFi-сервисов зачастую является динамичным.

Рыночная капитализация зависит от цены нативного токена сервиса, умноженной на его общее оборотное предложение. Для протокола Uniswap таким токеном является токен управления UNI. На его цену обычно влияют ажиотаж на рынке, листинг токена на биржах, обновления протокола и другие значимые события.

Поскольку на момент публикации TVL у Uniswap ниже, чем его капитализация ($4,11 млрд против $4,127 млрд), он немного переоценен. Как правило, любую платформу с TVL менее $1B следует рассматривать с учетом рисков.

Еще одним фактором, который может исказить TVL как индикатор стоимости проекта, является активность так называемых китов. Это инвесторы или организации, в распоряжении которых значительный капитал в криптоактивах. Они способны всего одним крупным депозитом увеличить TVL проекта или, наоборот, обрушить его, если решат вывести активы из пулов.

В связи с этим стоит обращать внимание на общее количество пользователей протокола или блокчейна. Одним из лучших ресурсов для получения информации является DefiLlama или дашборды на сервисе Dune analytics. Так, например, выглядит дашборд для той же Uniswap.

В связи с растущей популярностью эирдропов — раздач токенов в виде поощрения пользователей за активность в блокчейн-проектах на ранней стадии — экосистемы сервисов, от которых ждут выпуск токенов, неизбежно сталкиваются с искусственной накруткой активности. Охотники за будущими эирдропами применяют ботов и фермы из тысяч аккаунтов для максимизации действий в протоколах, ожидая получить большую долю эирдропа.

Так как это так или иначе требует от них финансовых вливаний, их совокупная активность может сильно раздувать TVL проекта-кандидата на эирдроп. По словам представителей некоторых подобных проектов, такой показатель как активность разработчиков (количество обновлений в коде) может быть более объективным, чем TVL. Отследить активность разработчиков можно в репозиториях проектов на Github или через сервис Developerreport.

Что такое запертый объем в трейдинге

Запертый объем — это термин, который часто используется в трейдинге для описания ситуации на рынке, когда крупные игроки активно скупают или продажают актив, вызывая значительные изменения в его цене. Это явление имеет свои особенности и принципы работы, которые трейдеры могут использовать для прогнозирования дальнейшего движения цены.

Запертый объем возникает, когда большое количество активов покупается или продается по одной цене или в узком диапазоне цен. Это означает, что рыночный объем в определенном диапазоне цен становится заблокированным, что может привести к дальнейшему движению цены в одном направлении.

Одним из основных принципов работы с запертым объемом является то, что скачки объема указывают на активное участие крупных игроков на рынке. Это может служить сигналом к покупке или продаже актива, так как участие крупных игроков может привести к значительным изменениям цены.

Для применения запертого объема в трейдинге необходимо анализировать объемы торгов и идентифицировать участки, где происходит запертый объем. Затем можно использовать эту информацию для принятия решений о входе в рынок или выходе из него.

Запертый объем в трейдинге: принципы и способы применения

Запертый объем – это стратегия в трейдинге, основанная на анализе объема торговли и его соотношения с ценовыми движениями. Главная идея запертого объема заключается в том, что изменения объема торговли могут предсказать развитие цен и помочь трейдеру принять решение о входе или выходе из сделки.

Принцип запертого объема состоит в следующем:

- Если объем торговли растет, а цены продолжают двигаться вверх, это может указывать на сильный восходящий тренд.

- Если объем торговли растет, а цены начинают снижаться, это может указывать на возможную перекупленность и предоставить сигнал к продаже.

- Если объем торговли снижается, а цены остаются стабильными, это может указывать на отсутствие сил в восходящем тренде и предоставить сигнал к выходу из сделки.

- Если объем торговли снижается, а цены начинают снижаться, это может указывать на сильный нисходящий тренд.

Существует несколько способов применения запертого объема в трейдинге:

- Определение тренда: анализ объема торговли и его соотношения с ценовыми движениями позволяет определить текущий тренд и принять решение о входе или выходе из сделки. При росте объема и цен тренд считается восходящим, при росте объема и падении цен – нисходящим.

- Подтверждение сигналов: объем торговли может использоваться в качестве подтверждения сигналов других индикаторов или стратегий. Если сигнал от другого индикатора подтверждается ростом объема, это может увеличить вероятность успешной сделки.

- Установление уровней поддержки и сопротивления: анализ объема торговли позволяет определить уровни поддержки и сопротивления, которые могут служить важными уровнями для входа в сделку или закрытия позиции.

Для анализа запертого объема можно использовать различные инструменты и подходы, включая графики объема, объемовзвешенные индикаторы и специализированные торговые платформы. Однако, как и с другими стратегиями трейдинга, важно помнить о рисках и правильно управлять своими позициями.

Определение запертого объема в трейдинге

Запертый объем — термин, используемый в трейдинге для описания ситуации, когда объем сделок в рамках рыночного движения оказывается ниже обычного. Это может указывать на то, что цены на рынке скоро изменятся или наличие скрытых сил, которые влияют на торговлю.

Когда объем снижается, это может свидетельствовать о том, что интерес к активу и его ликвидностью снижаются. Запертый объем может проявляться в разных формах, но общая идея заключается в узком диапазоне торгов и низком объеме. Это говорит о том, что большинство трейдеров не заинтересовано в активном участии в торговле, что может быть предвестником будущего движения цены.

Чтобы определить запертый объем, трейдеры могут обратить внимание на следующие факторы:

- Объем торгов: проверьте, превышает ли объем торгов в данный момент обычные значения или является ли он значительно ниже среднего.

- Диапазон цен: проверьте, находится ли цена в узком диапазоне и не происходят ли существенные колебания.

- Волатильность: проверьте, насколько волатилен актив в данный момент и сравните его с предыдущими периодами.

- Открытый интерес: проверьте, является ли открытый интерес активным или, наоборот, показывает пассивность трейдеров.

Запертый объем может давать трейдерам ценную информацию для принятия решений о входе или выходе из сделок. Например, если запертый объем наблюдается после длительного периода восходящего движения, это может быть сигналом о скором развороте рынка. Или же, если запертый объем наблюдается после сильной коррекции, это может быть сигналом о продолжающемся снижении цен.

Важно понимать, что запертый объем не всегда гарантирует изменение ценового тренда, но это может быть сигналом для трейдера об аккуратности и бережности в принятии решений.

Принципы использования запертого объема в трейдинге

Запертый объем (от англ. «Locked-In Volume») представляет собой индикатор, основанный на объемах торговли, который помогает трейдерам определить потенциальные уровни поддержки и сопротивления на рынке. Применение запертого объема может помочь трейдерам в принятии решений, связанных с входом в рынок, установкой стоп-лоссов и определением целей для прибыльных сделок.

1. Определение ключевых уровней поддержки и сопротивления

Используя запертый объем, трейдеры могут идентифицировать уровни, на которых в прошлом было наибольшее количество торговых операций. Эти уровни могут служить ключевыми уровнями поддержки и сопротивления, которые в будущем могут влиять на движение цены. Трейдеры могут использовать такие уровни для открытия позиций или установки ордеров на вход в рынок.

2. Определение направления тренда

Анализируя объемы торговли с помощью запертого объема, трейдеры могут определить направление текущего тренда. Если объемы растут или остаются стабильными в направлении движения цены, это может свидетельствовать о силе тренда. Если объемы снижаются, это может указывать на возможное изменение тренда или на его ослабление. Такой анализ позволяет трейдерам принимать решения о входе в рынок и установке стоп-лоссов.

3. Определение вероятности разворота тренда

Запертый объем также может помочь трейдерам определить вероятность разворота тренда. Если объемы резко растут или снижаются, это может свидетельствовать о том, что на рынке возникли существенные изменения. Трейдеры могут использовать такую информацию для принятия решений о закрытии позиции или защите прибыли.

4. Использование запертого объема вместо обычного объема

Одним из преимуществ испольнения запертого объема является его способность фильтровать «шум» на рынке и выявлять более значимые уровни поддержки и сопротивления. Также, запертый объем может быть использован для увеличения точности других торговых индикаторов, таких как индикаторы технического анализа или сигналы от Moving Averages.

5. Ограничения и риски

При использовании запертого объема в трейдинге, необходимо учитывать, что это всего лишь один из инструментов анализа рынка, и его результаты не всегда являются точными. Как и любой другой индикатор, запертый объем может давать ложные сигналы или не отражать текущую ситуацию на рынке. Важно помнить, что трейдинг сопряжен с риском, и каждый трейдер должен принимать собственные решения исходя из своего опыта и стиля трейдинга.