Как распределить чистую прибыль в ооо

Дата публикации 24.04.2023

В соответствии с п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ распределение прибыли производится пропорционально долям. Однако распределять прибыль можно иначе, если это предусмотрено Уставом.

Такое положение в Уставе должно быть принято единогласно (абз. 2 п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Чистая прибыль распределяется на основании соответствующего решения общего собрания участников или единственного участника.

О том, может ли учредитель забрать деньги из кассы в счет распределения прибыли, см. статью-рекомендацию.

Принятие решения о распределении прибыли

Исключительное право принимать решение о распределении прибыли общества принадлежит общему собранию участников или единственному участнику ООО. Соответствующее решение может приниматься ежеквартально, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Такое распределение – не обязанность, а право общества. То есть общее собрание может и вовсе не принимать решение о распределении прибыли. И если оно не было принято, участник не сможет получить причитающуюся ему часть даже через суд. Если же решение принято, но прибыль фактически не выплачена, то участник может взыскать причитающуюся ему денежную сумму или имущество ООО, за исключением случаев, когда решение принято при наличии обстоятельств, ограничивающих возможность его принятия в соответствии со ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ (п. 15 постановления Пленума ВС РФ № 90, Пленума ВАС РФ № 14 от 09.12.1999).

Отметим, что решение о распределении прибыли отменить нельзя. Это обусловлено тем, что нормы Федерального закона от 08.02.1998 № 14-ФЗ не предусматривают такой возможности.

Для принятия решения по итогам года проводится очередное общее собрание участников, для распределения прибыли по итогам квартала и полугодия – внеочередное (ст.ст. 34, 35 Федерального закона от 08.02.1998 № 14-ФЗ).

Отметим, что если в обществе всего один участник проводить какие-либо собрания не нужно (ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ). Для распределения прибыли по итогам квартала или полугодия также достаточно решения единственного участника.

Подробнее о том, можно ли принять решение о распределении прибыли прошлых лет, см. статью-рекомендацию.

Оформление решения о распределении прибыли

Решение о распределении прибыли, принятое участниками, оформляется протоколом общего собрания.

Как правило, в протоколе указывают:

- место, дату и время проведения общего собрания;

- фамилии председателя и секретаря собрания;

- фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале;

- повестку дня;

- решения, принятые на собрании;

- размер чистой прибыли и период, за который она образовалась.

ГК РФ требует, чтобы состав участников общего собрания ООО и принятые этим собранием решения были нотариально заверены. Однако уставом ООО или решением общего собрания участников (принятым единогласно) может быть установлен иной способ заверения. Так, нотариальное заверение может заменить, например, подписание протокола всеми участниками ООО (или частью участников) (пп. 3 п. 3 ст. 67.1 ГК РФ).

Заметим, для нотариального заверения решения присутствие нотариуса непосредственно на заседании общего собрания не является обязательным. Нотариус может засвидетельствовать подписи участников собрания на протоколе после его оформления.

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

Общего собрания участников Общества с ограниченной

ответственностью "Альфа" по итогам 20хх года

| г. Москва | (дата) |

Председатель собрания: ФИО

Секретарь собрания: ФИО

Кворум для принятия решения имеется.

1. Утверждение годового отчета за 20хх год ООО "Альфа".

2. Выплата дивидендов Участникам ООО "Альфа".

Генерального директора ООО "Альфа" (ФИО), который доложил итоги хозяйственной деятельности за 20хх год и предложил:

1. Утвердить годовую отчетность за 20хх год ООО "Альфа".

2. Направить накопленную чистую прибыль ООО "Альфа" в размере (сумма цифрами и прописью) на выплату дивидендов участникам ООО "Альфа" соразмерно вкладам.

По первому вопросу:

"За"

Участник % в уставном капитале;

"Против"

Участник % в уставном капитале;

"Воздержались"

Участник % в уставном капитале

По второму вопросу:

"За"

Участник % в уставном капитале;

"Против"

Участник % в уставном капитале;

"Воздержались"

Участник % в уставном капитале

1. Утвердить годовой отчет ООО "Альфа" за 20хх год

2. Направить накопленную чистую прибыль ООО "Альфа" в размере (сумма цифрами и прописью) на выплату дивидендов участникам ООО "Альфа" соразмерно вкладам.

Решение принято единогласно.

В решении единственного участника надо указывать:

- полное наименование общества;

- дату и место принятия решения;

- номер решения (данный реквизит необязателен);

- Ф.И.О. единственного участника, его паспортные данные и адрес;

- размер чистой прибыли и период, за который она образовалась;

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

В решении проставляется подпись единственного участника и дается ее расшифровка. Оттиск печати ООО не требуется.

Общества с ограниченной ответственностью "Альфа"

по итогам 20хх года

| г. Москва | (дата) |

Я (ФИО, паспортные данные, место жительства), являясь единственным участником Общества с ограниченной ответственностью "Альфа" (далее – Общество), владеющим долей в размере (сумма), что составляет 100 процентов уставного капитала,

1. Распределить прибыль Общества по итогам 20хх года в размере (сумма цифрами и прописью) следующим образом: направить (сумма) на выплату дивидендов.

2. Определить сроки выплаты дивидендов: дивиденды подлежат выплате не позднее (дата)"

(Можно указать, что часть дивидендов выплачивается в течение одного срока, а часть – в течение другого).

Общества с ограниченной

Ограничения на принятие решения о распределении чистой прибыли ООО

Решение о распределении прибыли нельзя принимать:

- до полной оплаты всего уставного капитала ООО;

- если ООО отвечает признакам несостоятельности (банкротства) или такие признаки появятся у него в связи с принятием решения о распределении прибыли.

К этим признакам относится (ст. 3, ст. 6 Федерального закона от 26.10.2002 № 127-ФЗ):

1) неспособность общества удовлетворить требования кредиторов и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения;

2) наличие задолженности не менее 300 тыс. руб.;

3) имеется вступившее в силу решение арбитражного или третейского суда, подтверждающее требование должника.

Данные признаки являются самостоятельными, то есть достаточно наличия хотя бы одного из них;

- если стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда или станет меньше нее после принятия решения о распределении прибыли;

- в иных случаях, предусмотренных федеральными законами.

Например, если кредитная организация получила требование Банка России об осуществлении мер по ее финансовому оздоровлению (п. 8 ст. 189.20 Федерального закона от 26.10.2002 № 127-ФЗ); - до выплаты действительной стоимости доли или части доли участника:

- при обращении взыскания на его долю (часть доли) по его долгам (абз. 1 п. 2 ст. 25 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но Уставом установлен запрет на ее отчуждение третьим лицам, а остальные участники ООО отказались ее приобрести (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но не получил согласие на продажу, которое в соответствии с Уставом должны дать остальные участники (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник, проголосовавший против или вовсе не голосовавший по вопросу совершения обществом крупной сделки или увеличения уставного капитала, обратился к ООО с требованием приобрести его долю (абз. 2 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Если решение все-таки было принято при наличии указанных обстоятельств, то оно не имеет юридической силы, а участники обязаны вернуть выплаченную им распределенную прибыль (ст. 167 ГК РФ). Кроме того, общество не обязано выплачивать прибыль даже в случае принятия решения о распределении. Такая обязанность не может быть возложена на ООО и в судебном порядке (пп. "в" п. 15 постановления Пленума ВС РФ № 90, постановление Пленума ВАС РФ № 14 от 09.12.1999).

Как распределить чистую прибыль в ооо

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

(п. 3 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Распределение прибыли в БУ в 1С

Отдельные направления использования нераспределенной прибыли рассматриваются в статьях 18, 28, 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

В Федеральном законе от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) эти же вопросы освещаются в статьях 28, 42, 35. Причем в статье 35, наряду с резервным фондом и другими фондами, допускается формирование специального фонда акционирования работников.

Прибыль можно направлять на:

- увеличение уставного капитала (ст. 18 Закона N 14-ФЗ, ст. 28 Закона N 208-ФЗ);

- выплату дивидендов (ст. 28 Закона N 14-ФЗ, ст. 42 Закона N 208-ФЗ);

- формирование (пополнение) резервного фонда, создание иных фондов (ст. 30 Закона N 14-ФЗ, ст. 35 Закона N 208-ФЗ);

- погашение убытков;

- другие аналогичные цели.

В качестве других целей может выступать создание различных фондов: фонда потребления, социального фонда.

Еще одно направление — производственное развитие компании, т. е. направление нераспределенной прибыли на приобретение ОС, оборудования, прочих видов материальных и нематериальных активов, модернизацию производства и т. п.

Прибыль не распределяется, а используется на другие цели без согласия собственников (учредителей, участников) в случае:

- исправления существенных ошибок в учете;

- изменения учетной политики;

- уценки активов фирмы.

- Постановление Первого ААС от 18.11.2016 N 01АП-8352/16;

- Постановление Восьмого ААС от 13.05.2016 N 08АП-3250/16;

- Постановление Девятнадцатого ААС от 29.10.2012 N 19АП-2712/12.

Распределение прибыли в ООО

Распределение прибыли происходит на общем собрании участников организации либо оформляется решение единственного участника — это их исключительные компетенции.

Обычно прибыль распределяют на годовом собрании, где утверждается бухгалтерская отчетность:

- в ООО — с 1 марта по 30 апреля года, следующего за отчетным;

- в АО — с 1 марта по 30 июня.

В ООО не установлен срок принятия решения о выплате дивидендов.

Дивиденды распределяются пропорционально долям участников общества (ст. 28 Закона N 14-ФЗ). Может быть установлен и другой принцип распределения, например, в равной сумме всем участникам общества. Соответствующий порядок должен быть закреплен уставом при согласии всех членов общества.

В программе 1С 8.3 БП есть отдельный документ для начисления дивидендов Зарплата и кадры – Начисление дивидендов .

Распределять дивиденды между участниками общества в общем случае можно, если:

- уставный капитал полностью оплачен;

- у организации нет обязанности выплачивать действительную стоимость доли выбывшего из общества участника;

- отсутствуют признаки несостоятельности (банкротства) либо они не появятся после принятия решения о распределении прибыли;

- размер чистых активов общества не уменьшится после принятия и осуществления решения о распределении прибыли.

Законодательство в отдельных сферах может предусматривать и другие условия, при наличии которых прибыль между участниками не распределяется.

Так, с апреля 2022 года был установлен мораторий в рамках законодательства по банкротству, который налагал запрет на распределение прибыли, в т. ч. на выплату дивидендов. Более подробно об этом читайте в материале: Выплата дивидендов в период моратория – 2022: отвечаем на вопросы

Распределение прибыли в АО

Для акционерных обществ срок принятия решения о выплате дивидендов — 3 месяца после окончания периода, за который выплачиваются дивиденды (ст. 42 Закона N 208-ФЗ).

Решение общего собрания оформляется протоколом.

В решении может фигурировать прибыль не только отчетного года, но и предыдущих лет, если ранее прибыль не распределялась.

Решение о выплате дивидендов может приниматься не только раз в год, но и с другой периодичностью: раз в квартал, раз в полгода.

Прибыль может быть не только распределена между участниками, но и направлена на нужды компании.

Обязательные отчисления в резервный фонд для акционерных обществ

АО обязаны делать отчисления в резервный фонд, величина которого должна быть не менее 5% от уставного капитала. Пока эта сумма не соберется на счете 82, необходимо ежегодно отчислять не менее 5% чистой прибыли за год.

В ООО также могут проводиться отчисления в резервный фонд, но на добровольной основе. Правила отчислений должны быть прописаны в уставе общества.

Отражение распределения прибыли в учете и 1С

Прибыли и убытки, которые в течение отчетного периода отражаются на счете 99, в конце года при проведении реформации баланса формируют нераспределенную прибыль (непокрытый убыток) текущего года.

Основной нормативный документ бухгалтерского учета, который можно применить в отношении распределения прибыли, — Инструкция к Плану счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н.

На счете 84 отражаются данные о наличии и движении нераспределенной прибыли (непокрытого убытка) как за отчетный год, так и за предыдущие периоды. Счет активно-пассивный.

Факт хозяйственной жизни Проводка Дебет Кредит Сформирована прибыль, подлежащая распределению 99.01.1 84.01 Зафиксирован убыток по результатам отчетного года 84.02 99.01.1 В программе 1С 8.3 БП такие проводки формируются автоматически при Закрытие месяца за декабрь в регламентной операции Реформация баланса. Операции по дебету счета 84.01 Начисление дивидендов 84.01 70, 75 Создание (пополнение) резервного фонда 84.01 82 Списание убытков со счета 84.02 На покрытие убытков направлен резервный капитал 82 84.02 Убыток погашен за счет целевых взносов участников общества 75.01 84.02 Уменьшен уставный капитал общества до величины чистых активов 80.09 84.02 Чистая прибыль направлена на погашение убытков прошлых лет 84.01 84.02 Нераспределенная прибыль отчетного года равна чистой прибыли, отраженной в Отчете о финансовых результатах, при условии, что не было выплаты дивидендов, других движений по субсчету 84.01.

На счете 84 отражаются также результаты исправления существенных ошибок прошлых лет, корректирующие проводки, связанные с изменением правил бухгалтерского учета (учетной политики).

Например, переход на ФСБУ 25, ФСБУ 26 и ФСБУ 6 с 2022 года (по запасам ФСБУ 5 — с 2021 года).

Ошибки при использовании прибыли в БУ

Распространенные ошибки бухгалтера:

- Формирование фондов с проводкой по счету 84 в корреспонденции с другими счетами.

Собственники своим решением могут предусмотреть фонды потребления и накопления, фонд развития, благотворительный фонд и т. п.

Создание и использование указанных фондов отражайте на субсчетах 84.03 и 84.04. См. пример - Отражение матпомощи, премий, затрат на спортивные корпоративные мероприятия и иные затраты «за счет чистой прибыли» по дебету счета 84.

Расходы, на которые дали «добро» собственники, являются прочими расходами организации. Даже если в их решении источником финансирования определена «нераспределенная прибыль».

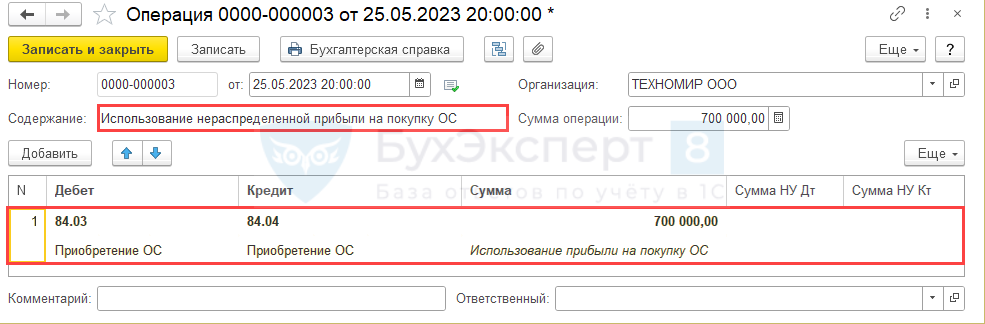

Такие расходы должны учитываться на счете 91 «Прочие доходы и расходы» в обычном порядке (Приложение к Письму Минфина от 06.02.2015 N 07-04-06/5027). - Приобретение имущества (ОС) за счет чистой прибыли.

Ошибка — оформлять приобретение ОС в корреспонденции со счетом 84. При покупке ОС «за счет чистой прибыли» проведите оплату, поступление, принятие к учету ОС в обычном порядке.

Дополнительно отразите:

- Решение собственников о приобретении ОС за счет чистой прибыли:

- Дебет 84.01 «Прибыль подлежащая распределению»;

- Кредит 84.03 «Нераспределенная прибыль в обращении»;

- Дебет 84.03 «Нераспределенная прибыль в обращении»;

- Кредит 84.04 «Нераспределенная прибыль использованная».

Аналогичный подход Минфин рекомендует для всех иных случаев распределения и использования нераспределенной прибыли (Письмо Минфина от 14.11.2012 N 07-02-12/60).

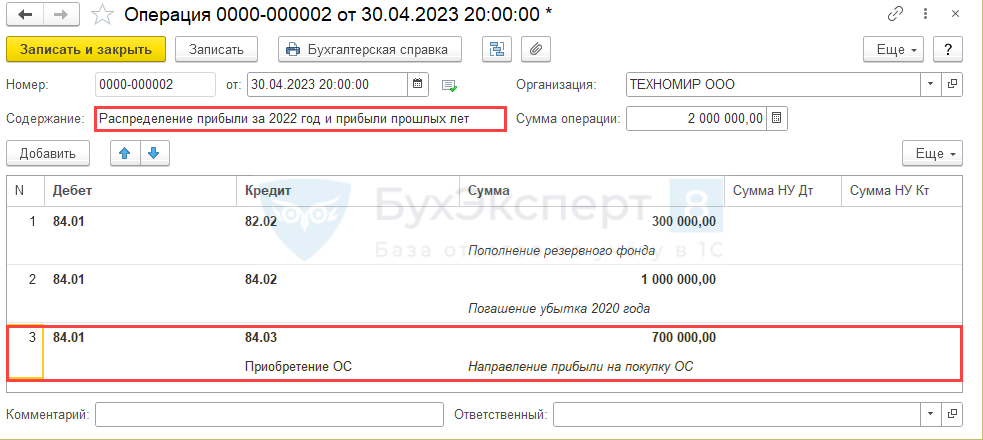

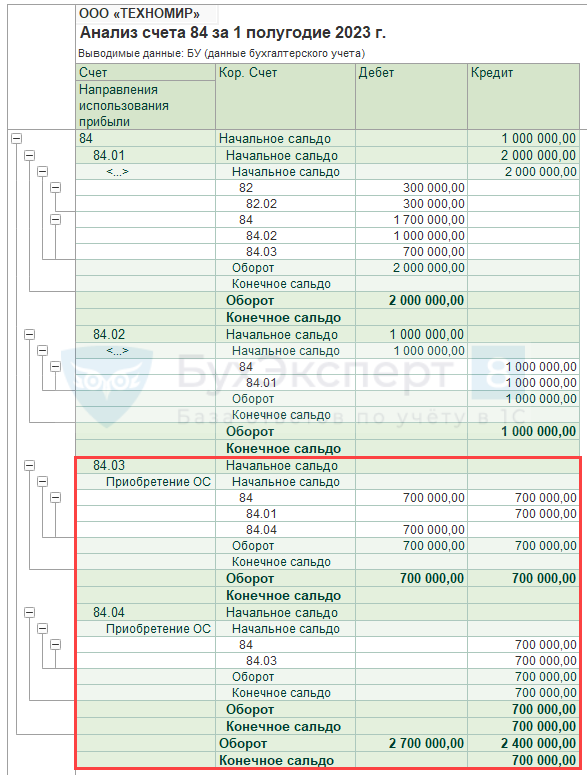

- 300 тыс. руб. — на пополнение резервного фонда;

- 1 млн руб. — на погашение убытков прошлых лет;

- 700 тыс. руб. — на покупку основного средства (ОС).

После приобретения и постановки на учет ОС отразите использование прибыли на покупку ОС еще одной Операцией, введенной вручную .

Проверьте правильность отражения операций, сформировав отчет Анализ счета .

Распределение прибыли при ликвидации ООО

Если на момент ликвидации компании осталась распределенная, но не выплаченная прибыль, она выплачивается в первую очередь после завершения расчетов с кредиторами. Далее распределяется оставшееся имущество между участниками пропорционально их долям в уставном капитале. До выплаты стоимости доли закрывают счет 84.

Если ликвидационный баланс прибыльный, на сумму прибыли увеличивают уставный капитал:

- Дебет 84.01 Кредит 80.

Если баланс убыточный, то, наоборот, за счет уставного капитала списывают убытки:

- Дебет 80 кредит 84.02.

Обе операции условно можно назвать доведением УК до величины чистых активов общества.

Далее распределяют уставный капитал между учредителями (участниками):

- Дебет 80 кредит 75.

И производятся выплаты учредителям (участникам):

- Дебет 75 кредит 50, 51.

Все операции по распределению и использованию прибыли (кроме дивидендов) оформляются в 1С 8.3 БП ручной проводкой Операции – Операции, введенные вручную .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в..

(5 оценок, среднее: 5,00 из 5)

Как происходит выплата дивидендов в ООО

Выплата и получение дивидендов в ООО считается закономерным итогом ее хозяйственной деятельности за отчетный период. Поэтому грамотный и законный порядок проведения и оформления этой операции имеет очень важное значение. Наша новая статья расскажет читателя о том, как сегодня проходит данный в процесс в большинстве компаний и какие «подводные камни» встречаются на пути участников в ходе распределения прибыли.

Уточнение термина

Начнем с того, что закон об ООО № 14 – ФЗ от 08.02.1998 года вообще не знает такого понятия, как дивиденды. Вместо него, законодатель использует термин «чистая прибыль». Вот она то и выплачивается владельцу доли при соблюдении всех условий, оговоренных в законе об ООО. С другой стороны, употребление данного термина по отношению к ООО не является такой уж грубой ошибкой. Например, Большой толковый словарь современного русского языка Д.Н. Ушакова (г. Москва, издательство «Альта — Принт», 2005 год) понимает под дивидендами часть прибыли, получаемой собственниками фирмы. К тому же и наши судьи, вынося решение по спорам, касающимся разделу прибыли ООО, зачастую называют её дивидендами.

Кто имеет право на дивиденды

Всякое ООО создаётся для извлечения прибыли. Соответственно, чистая прибыль, поступившая в результате деятельности юрлица, делится только между его совладельцами (ч.1 ст.28 закона № 14 — ФЗ). Конечно, часть этих денег может пойти на премии руководству и сотрудникам ООО по итогам квартала или года. Однако это будут уже не дивиденды, а именно, что выплаты наёмным работникам.

Как распределяются дивиденды

Если ООО принадлежит одному субъекту, то вопрос о распределении прибыли решается просто — её всю забирает себе собственник. В остальных случаях дивиденды делятся между владельцами фирмы пропорционально размерам их долей. Чем больше доля — тем больше и сумма дохода.

Форма выплаты дохода

В абсолютном большинстве случаев дивиденды выплачиваются денежными средствами. Однако государство не запрещает выдавать дивиденды и в натуре. Хотя такое распределение доходов все равно должно иметь денежную оценку. Например, участник ООО получил дивиденды в виде квартиры, переданной ему от Общества в собственность, стоимостью 1 309 425 рублей, что соответствует его доле распределенной прибыли (решение АС Тамбовской области по делу №А64 — 5975/2017 от 10.08.2018 года).

Документальное оформление распределения чистой прибыли

Решение о направлении дивидендов совладельцам юрлица должно быть оформлено соответствующим образом. Если в ООО два и более участников, то оно оформляется протоколом. О порядке составления протокола вы можете прочитать в статье, ранее опубликованной на нашем сайте (Правила проведения общего собрания в ООО и порядок оформления протокола).

Неотражение в протоколе решения о распределении чистой прибыли ведёт к отсутствию самих выплат. Иными словами, участник не может вот так, просто, по своему желанию, потребовать заплатить ему дивиденды, когда ООО не принимало подобного решения, не оформляло его документально и не рассчитывало размеры выплат. Например, участница юрлица обратилась в арбитраж и потребовала перечислить ей дивиденды за последние 5 лет. При этом, она не указала в иске сумму выплат и не представила протоколы, свидетельствующие о том, что ООО вообще распределяло прибыль все эти годы. В итоге арбитраж отказал истице. Мотивируя свой вердикт, судья отметил, что истец не заявил требование, выраженное в материально — денежной форме. Иск о перечислении дивидендов не может носить абстрактный характер и должен содержать конкретные требования в денежном выражении. Ко всему прочему, доходы вообще не могут быть начислены, когда организация не распределяла чистую прибыль и не принимала решение об этом (решение АС г. Москвы по делу №А40 — 78844/18 — 159 — 568 от 24.07.2018 года).

Если же владельцем Общества является один человек (или юрлицо), то он составляет не протокол, а Решение. В нём он указывает о начислении дивидендов в свою пользу. Подобное решение является обязательным для ООО. Так, единственный учредитель юрлица решил распределить прибыль и выплатить себе порядка 114 миллионов рублей. В дальнейшем он продал компанию и вышел из состава участников. Через некоторое время бывший владелец обратился в ООО и потребовал перечислить деньги на его счет. Однако новые участники отказались сделать это, заявив, что не принимали подобного решения. Тогда гражданин обратился в суд и выиграл дело. Арбитраж взыскал в его пользу все деньги (решение АС Челябинской области по делу №А76 — 31476/2017 от 29.10.2018 года). Исходя из вышесказанного можно сделать вывод, что распоряжение единственного собственника ООО о перечислении себе дивидендов, имеет такую же силу, как и решение собрания совладельцев фирмы.

Периодичность дивидендов

Ст.28 закона об ООО вводит довольно жесткие промежутки времени для расчета, исчисления и выплат владельцам их доходов. Хотя само распоряжение о выплатах и может приниматься каждый квартал, раз в шесть месяцев или даже только один раз в год. Кроме того, периоды, а также процедура перевода денег может устанавливаться самим юрлицом. Однако отрезок времени за который надлежит сделать выплату, не должен быть более 60 дней с момента принятия решения о её проведении.

В случае, когда Общество не перечислит совладельцу его часть дохода после распределения, то он в течении трёх лет, имеет полное право потребовать от юрлица выплатить его. Впрочем, устав компании может предусматривать и более долгий промежуток времени. Однако, в любом случае, он не должен быть более пяти лет. По истечении указанных периодов, невостребованные суммы отражаются в бухучете, как не распределенная прибыль.

Интересно, что по своему правовому содержанию данные периоды являются еще и сроками исковой давности. То есть субъект вправе потребовать выплаты не только у самого ООО, но и через суд. Пропуск вышеуказанных сроков приведёт к отказу в удовлетворении требований. Кстати, они (сроки, понятно) не восстанавливаются даже если после оформления решения о выплате дивидендов возникли какие-либо препятствия к выплате денег.

Например, участники юрлица решили распределить между собой прибыль за 2011 год. Однако вскоре, в отношении их фирмы была введена процедура банкротства. Она растянулась на целых 4 года. В конце концов ООО и кредиторы пришли к мировому соглашению и производство по делу было прекращено. Тогда один из участников обратился в суд и потребовал выплатить ему дивиденды за 2011 год. Он полагал, что процедура банкротства приостановила срок исковой давности. Однако арбитраж отказал ему в этом. Вынося решение, судья заметил, что банкротство не является уважительной причиной для восстановления срока в подобных случаях. Тем более, что закон вообще не предусматривает их восстановления при невыплате дивидендов. Исключение касается только тех случаев, когда участник не подавал требование о выплате в результате угроз или насилия (решение АС Кемеровской области по делу №А27 — 14483/2017 от 04.10.2017 года).