Практические рекомендации по учету задолженности: как эффективно работать с дебиторами и кредиторами

Учет дебиторской и кредиторской задолженности является важной задачей для любой компании. От правильного ведения этого учета зависит эффективность управления финансовыми потоками, своевременное исполнение обязательств и минимизация рисков.

Вести учет дебиторской и кредиторской задолженности требует ответственности и внимания к деталям. Первое, что нужно сделать, это провести анализ текущего состояния задолженности и определить сроки и условия погашения долгов. Для этого можно использовать внутреннюю отчетность, а также переписку с должниками и кредиторами.

Один из основных инструментов для ведения учета дебиторской и кредиторской задолженности — программа 1С. С ее помощью можно автоматизировать процессы учета и контроля задолженности, а также проводить сверку данных с показателями коммерческой отчетности. При этом необходимо учесть нюансы и особенности своей организации, чтобы использовать программу 1С максимально эффективно.

Важным аспектом ведения учета дебиторской и кредиторской задолженности является правильное распределение долгов. Для этого можно использовать такие методы, как группировка задолженности по срокам, оценка дебиторской задолженности и анализ динамики показателей. Также можно провести инвентаризацию и проверить соответствие данных учета фактическому наличию товара или услуг.

Для профессионального управления дебиторской и кредиторской задолженностью можно использовать различные методы и инструменты. Например, предоставление отсрочки платежа, предоплата или проведение сверки счетов. Важно также анализировать условия, по которым были заключены договоры с дебиторами и кредиторами, чтобы предотвратить возникновение проблем в будущем.

Вывод: ведение учета дебиторской и кредиторской задолженности требует внимательности и систематичности. Необходимо учитывать полезные рекомендации и учитывать особенности своей организации. Правильное ведение учета дебиторской и кредиторской задолженности позволит эффективно управлять финансовыми потоками, минимизировать риски и обеспечить своевременное исполнение обязательств.

Как вести учет дебиторской и кредиторской задолженности: советы и рекомендации

Дебиторская и кредиторская задолженность являются важными показателями бухгалтерского учета организаций. Они отражают финансовое состояние компании и ее платежеспособность. Ведение учета задолженности позволяет контролировать долги перед кредиторами и дебиторами, а также оценивать динамику задолженности.

1. Анализ дебиторской задолженности

Оценка дебиторской задолженности позволяет оценить платежеспособность клиентов организации. Для этого необходимо следить за динамикой задолженности, анализировать сроки платежей и учитывать просроченную задолженность.

Одним из способов контроля за дебиторской задолженностью является использование программного обеспечения, например, 1С:Управление торговлей. В этой программе можно вести учет и контролировать задолженность клиентов, а также получать информацию о платежах и долгах.

2. Анализ кредиторской задолженности

Кредиторская задолженность отражает долги организации перед поставщиками товаров и услуг. Контроль за кредиторской задолженностью помогает оценить финансовое положение организации и ее связи с поставщиками.

Для контроля за кредиторской задолженностью можно использовать бухгалтерскую программу или вести учет вручную. Важно следить за сроками платежей, оценивать размер задолженности и при необходимости принимать меры по ее устранению.

3. Пользуйтесь залогом

Для снижения рисков связанных с дебиторской и кредиторской задолженностью можно использовать залог. Залог позволяет обеспечить исполнение обязательств перед кредиторами или получить гарантии от дебиторов.

Залог может быть в виде имущества, денежных средств или иных активов. Оценка залога и его использование позволяет уменьшить риски связанные с задолженностью и обеспечить исполнение обязательств.

4. Ответственность и переписка

Одним из важных аспектов ведения учета дебиторской и кредиторской задолженности является ответственность. Необходимо контролировать и отслеживать долги, своевременно взыскивать просроченную задолженность и поддерживать переписку с дебиторами и кредиторами.

При возникновении сомнительных долгов или спорных ситуаций рекомендуется обратиться к юридическим консультантам или специалистам по ведению бухгалтерского учета. Они помогут разобраться в ситуации и предложат решения по урегулированию задолженности.

5. Преимущества банковской задолженности

Банковская задолженность является одним из видов задолженности, который имеет свои преимущества. Ведение учета банковской задолженности позволяет иметь более точные показатели финансового состояния организации.

Банковская задолженность видна в отчетах банков, что позволяет получать дополнительную информацию о состоянии организации. Кроме того, банковская задолженность имеет свои сроки погашения, что облегчает ее учет и контроль.

Ведение учета дебиторской и кредиторской задолженности является важной задачей для организаций всех масштабов. От правильного учета и контроля задолженности зависит финансовое положение компании и ее платежеспособность.

Определение дебиторской и кредиторской задолженности

Дебиторская и кредиторская задолженность являются важными показателями финансовой отчетности предприятия. Дебиторская задолженность — это долги, которые должны быть получены от клиентов или контрагентов. Кредиторская задолженность — это долги, которые должны быть выплачены поставщикам или другим кредиторам.

Для правильного учета дебиторской и кредиторской задолженности необходимо производить регулярную сверку данных с контрагентами. Это позволяет контролировать уровень задолженности и анализировать ее динамику.

Дебиторская задолженность

Дебиторская задолженность может возникнуть при продаже товаров или оказании услуг на отсрочку платежа. Коммерческая отчетность предоставляет информацию о размере и структуре дебиторской задолженности. Для оценки эффективности учета дебиторской задолженности используются следующие показатели:

- Оборачиваемость дебиторской задолженности — отношение объема реализации к среднему размеру дебиторской задолженности за период. Чем выше этот показатель, тем эффективнее управляется дебиторская задолженность.

- Уровень просроченной задолженности — отношение суммы просроченной задолженности к общей сумме дебиторской задолженности. Высокий уровень просроченной задолженности может свидетельствовать о проблемах с платежеспособностью клиентов.

- Сроки погашения дебиторской задолженности — анализируются сроки погашения задолженности клиентами. Это позволяет оценить финансовую дисциплину клиентов и принять меры по улучшению своей кредитной политики.

Кредиторская задолженность

Кредиторская задолженность возникает, когда предприятие получает товары или услуги, но отсрочивает платеж. Кредиторская задолженность также требует контроля и анализа. Для управления кредиторской задолженностью можно использовать следующие параметры:

- Уровень задолженности перед поставщиками — отношение суммы кредиторской задолженности к обороту предприятия за определенный период. Необходимо держать задолженность на уровне, обеспечивающем нормальное функционирование предприятия.

- Сроки погашения кредиторской задолженности — анализируются сроки погашения задолженности перед поставщиками. Задержка платежей может привести к ухудшению отношений с поставщиками и ограничению кредитных условий.

- Залоговое обеспечение — в случае возникновения проблем с погашением долгов, наличие залога может обеспечить предприятию преимущества при взаимодействии с кредиторами.

Для эффективного учета и управления дебиторской и кредиторской задолженностью можно использовать специальные программы, такие как 1С. Они позволяют проводить анализ параметров задолженности и контролировать ее динамику.

Важно проводить анализ дебиторской и кредиторской задолженности не только в конце года, но и регулярно в течение всего периода. Это позволит своевременно выявлять проблемы и принимать меры по их решению.

Значение учета задолженности для бизнеса

Учет задолженности является важным аспектом финансового управления компании. Задолженность может возникнуть как в результате появления кредиторской задолженности (когда компания приобретает товар или услуги и должна оплатить их в будущем), так и дебиторской задолженности (когда компания продает товар или услуги и должна получить оплату за них).

Ведение учета задолженности позволяет компании эффективно управлять своими финансовыми потоками. Задолженность может быть выражена в рублях или в другой валюте, поэтому важно правильно оценивать и контролировать ее уровень. Учет задолженности также позволяет компании осуществлять сверку счетов с поставщиками и партнерами, что помогает избежать ошибок и споров.

Определение уровня задолженности имеет большое значение для финансового анализа компании. Он может служить показателем финансовой устойчивости и эффективности управления компанией. Например, высокий уровень дебиторской задолженности может свидетельствовать о проблемах с взысканием долгов или о недостаточной мотивации покупателей к своевременной оплате. С другой стороны, высокий уровень кредиторской задолженности может указывать на проблемы с платежеспособностью компании или на неэффективное управление закупками.

В рамках бухгалтерского учета задолженность должна быть отражена на балансе компании. Для учета дебиторской задолженности используется подгруппа «Дебиторская задолженность», а для учета кредиторской задолженности — подгруппа «Кредиторская задолженность».

Управление задолженностью требует соблюдения определенных принципов. Важно своевременно выставлять счета и контролировать их оплату. Также необходимо проводить сверку счетов с поставщиками и партнерами, чтобы избежать ошибок и споров. При возникновении проблем с платежами следует принимать меры по их взысканию, в том числе через юридическую процедуру. Внутреннее распределение обязанностей и контроль за выполнением финансовых обязательств также играют важную роль в управлении задолженностью.

В программе 1С:Управление торговлей предусмотрены специальные функции для учета задолженности. Они позволяют автоматизировать процесс выставления счетов, контроля оплаты и сверки счетов. Также в программе есть возможность проводить анализ задолженности, посмотреть отчеты по срокам платежей и другие важные показатели.

Консультация с бухгалтерскими службами или специалистами по учету задолженности может быть полезной для бизнеса. Они помогут разобраться во всех нюансах учета задолженности и дадут рекомендации по оптимизации процессов управления задолженностью.

Важные аспекты учета дебиторской и кредиторской задолженности

Учет дебиторской и кредиторской задолженности является одним из ключевых аспектов финансового управления организации. В этой статье мы рассмотрим основные моменты и рекомендации по правильному ведению учета дебиторской и кредиторской задолженности.

1. Разделение задолженности

Первым шагом при учете дебиторской и кредиторской задолженности является разделение ее на текущую и долгосрочную. Текущая задолженность относится к суммам, которые должны быть оплачены или получены в течение года, а долгосрочная задолженность относится к суммам, которые должны быть оплачены или получены в более длительный период.

2. Проведение инвентаризации

Для корректного учета дебиторской и кредиторской задолженности необходимо периодически проводить инвентаризацию. Это позволит определить точную величину задолженности и сравнить ее с данными, указанными в учетной системе.

3. Виды дебиторской задолженности

Дебиторская задолженность может быть разделена на несколько видов в зависимости от условий оплаты. Например, предоплата, платежи по факту выполнения работ или оказания услуг, а также долгосрочные платежи. Каждый вид дебиторской задолженности требует особого отношения и учета.

4. Поручительства и гарантии

Если организация выступает в роли поручителя или гаранта, то необходимо учитывать такие обязательства при учете дебиторской и кредиторской задолженности. Это позволит корректно отразить риски и обязательства, связанные с такими поручительствами и гарантиями.

5. Отчетность и анализ

Для эффективного управления дебиторской и кредиторской задолженностью необходимо регулярно анализировать показатели и составлять соответствующую отчетность. Такие отчеты позволят оценить эффективность управления задолженностью и принять необходимые меры для ее снижения или оптимизации.

6. Использование учетной системы

Для более удобного учета дебиторской и кредиторской задолженности многие организации используют специализированные программы, такие как «1С:Бухгалтерия». Это позволяет автоматизировать процессы учета, формирования отчетности и анализа задолженности.

7. Нюансы учета кредиторской задолженности

При учете кредиторской задолженности необходимо учитывать особенности взаимоотношений с поставщиками. Например, сроки оплаты, условия поставки и возможные штрафы за просрочку. Это поможет организации контролировать и оптимизировать свои расходы.

8. Плановый подход

При учете дебиторской и кредиторской задолженности рекомендуется использовать плановый подход. Это означает, что организация должна заранее планировать свои платежи и прогнозировать задолженность. Такой подход поможет избежать просрочек и неоправданных штрафов.

9. Важность своевременной оплаты

Своевременная оплата дебиторской задолженности является одним из ключевых аспектов эффективного управления финансами организации. Просрочки могут привести к штрафам, ухудшению отношений с поставщиками и ухудшению кредитной истории.

10. Учет безнадежных долгов

Необходимо учитывать возможность возникновения безнадежных долгов, то есть дебиторской задолженности, которую невозможно взыскать. В таких случаях необходимо провести соответствующие резервирования и отражение таких долгов в финансовой отчетности.

Важно помнить, что учет дебиторской и кредиторской задолженности требует внимания к деталям и знания основ бухгалтерского учета. Соблюдение правил и рекомендаций по учету дебиторской и кредиторской задолженности поможет организации эффективно управлять своими финансами и поддерживать хорошие отношения с клиентами и кредиторами.

Советы по ведению учета задолженности

- Определите процедуру учета долгов

- Разделите задолженность на юридическую и финансовую

- Учтите оборот дебиторов и кредиторов

- Анализируйте показатели дебиторской задолженности

- Учтите дебиторскую задолженность в балансе

- Знайте, как управлять дебиторской задолженностью

- Освойте основы учета дебиторов и кредиторов

- Подгруппируйте дебиторскую задолженность

- Следите за динамикой задолженности

- Анализируйте отношение оборачиваемости дебиторской задолженности

- Получите бесплатную консультацию по вопросам учета дебиторской задолженности

- Знайте размер дебиторской задолженности поставщиков

- Управляйте кредиторской задолженностью профессионально

- Организуйте группировку дебиторов и кредиторов

- Учтите задолженность по товару или услуге

- Обратите внимание на отношение между службами в компании

- Анализируйте задолженность сотрудников

- Учтите задолженность в активах компании

- Разработайте плановый подход к учету задолженности

Процедура предоставления отсрочки платежа клиентам

Предоставление отсрочки платежа клиентам является одной из основных стратегий управления дебиторской задолженностью предприятия. Эта процедура позволяет клиентам отсрочить оплату товаров или услуг, что может быть полезно для обеих сторон.

1. Анализ состояния клиента

Перед предоставлением отсрочки платежа необходимо провести анализ финансового состояния клиента. Это включает сверку платежей, анализ показателей финансовой отчетности и оценку платежеспособности.

2. Определение срока отсрочки

После анализа состояния клиента необходимо определить срок отсрочки платежа. Этот срок должен быть достаточным для клиента, чтобы уплатить задолженность, но при этом не должен быть слишком долгим, чтобы не увеличивать риски невозврата долга.

3. Учет и мониторинг дебиторской задолженности

После предоставления отсрочки платежа необходимо вести бухгалтерский учет дебиторской задолженности. Это включает учет поступления платежей, мониторинг дебиторской задолженности и своевременное напоминание клиентам о необходимости оплаты.

4. Автоматизация процесса

Для более эффективного учета и мониторинга дебиторской задолженности рекомендуется использовать инструменты автоматизации. Это позволяет провести учет и анализ показателей задолженности более профессионально и точно.

5. Обеспечение поручительства

В случае предоставления отсрочки платежа на большие суммы рекомендуется обеспечить поручительство. Это может быть юридическое лицо или физическое лицо, которое гарантирует возврат долга клиента в случае невыполнения им своих обязательств.

6. Проверка платежей

Важным этапом в процедуре предоставления отсрочки платежа является проверка фактического поступления платежей. Это позволяет контролировать выполнение обязательств клиентом и своевременно реагировать на задержки или невыполнение платежей.

7. Ликвидация дебиторской задолженности

В конце срока отсрочки платежа необходимо провести ликвидацию дебиторской задолженности. Это включает учет фактической оплаты, закрытие дебиторской задолженности в бухгалтерии и анализ показателей задолженности.

8. Инвентаризация и учет кредиторской задолженности

После закрытия дебиторской задолженности необходимо провести инвентаризацию и учет кредиторской задолженности. Это позволяет контролировать отношения с поставщиками и своевременно оплачивать поставки товаров или услуг.

9. Мониторинг показателей задолженности

Важным шагом в управлении дебиторской и кредиторской задолженностью является мониторинг показателей задолженности. Это позволяет анализировать эффективность предоставления отсрочки платежа и принимать меры по улучшению учета и контроля задолженности.

10. Проведение инвентаризации активов

Регулярное проведение инвентаризации активов позволяет убедиться в правильности учета и оценки активов предприятия. Это включает проверку наличия и состояния товаров, а также сверку с бухгалтерским учетом.

11. Подготовка документов и переписка

В процессе предоставления отсрочки платежа необходимо вести переписку с клиентами и подготавливать соответствующие документы. Это включает составление договоров, счетов-фактур и других документов, необходимых для правильного учета и контроля задолженности.

Важно помнить, что процедура предоставления отсрочки платежа имеет свои нюансы и требует профессионального подхода. Следование рекомендациям и использование инструментов автоматизации помогут вести учет дебиторской и кредиторской задолженности эффективно и без проблем.

Как вести учет долгов?

![]()

Сейчас трудно найти человека, который бы не имел дела с долгами. Бывает, что до зарплаты не рассчитал и нужно одолжить или деньги срочно нужны другу.

Ваш личный учет мало чем отличается от учета на большом предприятии, поэтому все финансовые процессы нужно фиксировать. И эта статья о том, как вести учет долгов в приложении Finkee.

Рекомендуемый способ

Чтобы начать учет создайте 2 финансовых аккаунта: один для своих (“Я должен”) и другой для чужих долгов (“Мне должны”).

Записываем долг

Допустим, сегодня 12 февраля. Двум друзьям — Леше и Мише — не хватает денег для покупки подарков девушкам, и они решают одолжить их у вас.

Миша просит 1000 грн.,

а Леша — 4000 грн.

Позже, но в тот же день, появляется еще 1 должник — Костя — и просит 2000 грн. Итого вам должны суммарно 7000 грн.

Создайте по каждому человеку транзакцию перевода. В качестве источника выберите финансовый аккаунт откуда взяли деньги, а как аккаунт куда выберите “Мне должны”.

Чтобы знать, чей это долг, создайте теги с именами и приставкой “Долг” каждого должника. Это поможет вам потом отфильтровать эти транзакции или посмотреть сколько всего у вас занимал этот человек.

В комментарии к транзакции можно указать когда человек обещал вернуть деньги.

В результате ваши финансовые аккаунты будут выглядеть так:

Совет: Вы можете выключить опцию “Учитывать в общем балансе” для аккаунтов с долгами, если не хотите, чтоб долги суммировались при подсчете общего баланса.

Записываем возврат долга

Когда долг (или его часть) вам вернут просто добавьте транзакцию перевода из аккаунта “Мне должны” обратно в ваш аккаунт.

Когда денег кому-то должны вы — подход будет полностью аналогичный.

Нюансы

Если транзакции проводятся не наличными, а через банковские карты, то вы можете поменять тип транзакции и добавить теги после ее совершения.

Другие способы

В первой версии этой статьи мы попытались описать и другие способы о которых нам рассказали пользователи и, которые мы сами пробовали использовать. Но потом решили не описывать их в деталях, чтоб не путать вас и потому что они менее удобные.

Если у вас есть замечания на счет учета долгов или любых других аспектов финансовой жизни — расскажите нам.

Дебиторская задолженность: виды, способы расчета, контроль

Финансовая стабильность компании поддерживается при условии, если дебиторская задолженность превышает кредиторскую. Чтобы обеспечить это, необходимо грамотно вести учет и управлять долгами. Что же такое дебиторка, как ее просчитать и эффективно контролировать в интернет-магазине? Об этом наша сегодняшняя статья.

Суть и отличия дебиторской задолженности

Дебиторская задолженность – совокупность долгов, которые должны вернуть интернет-магазину его контрагенты: клиенты и партнеры. Зачастую это средства за реализованные продукты/услуги, еще не поступившие от покупателей. Они являются одной из составляющих оборотного капитала компании.

Задолженность возникает:

- по контрактам с отсрочкой платежей (когда товар продается в кредит физическим лицам, отправляется заказчику без предоплаты или реализуется оптовая партия какой-либо организации со сроком выплат в 1-3 и более месяцев);

- при выявлении недостач;

- при нанесении ущерба в результате мошенничества, необоснованных затрат;

- при задержках возврата подотчетных денежных средств на кассу персоналом.

Также причиной возникновения задолженности могут быть взысканные пеня, штрафы, сборы.

Долг появляется в момент отгрузки еще не оплаченного товара, в начале оказания какой-либо услуги, при внесении первого платежа на условиях отсрочки или выявлении недостач в процессе инвентаризации. Наиболее распространенный тип задолженности в розничных интернет-магазинах – часть продукции, которая еще не оплачена, но уже передана покупателям.

Все виды дебиторки остаются открытыми до тех пор, пока деньги не поступят на счет компании. Долги данного типа называют естественными. Их включают в оборотные активы вне зависимости от сроков погашения.

Отличия между дебиторской и кредиторской задолженностями очевидны. Первая – то, что должны компании. Вторая – то, что задолжала сама компания поставщикам, партнерам, клиентам по возвратам.

Подготовку отчетности и расчеты по дебиторке должен вести бухгалтер или опытный сотрудник. Решать эту задачу можно внутри компании или отдать на аутсорс сторонней фирме. Аутсорсинговые услуги по бухгалтерии стоят порядка 7 000 рублей за месяц ведения.

Виды дебиторки

Дебиторку классифицируют по множеству различных критериев:

- По срокам – краткосрочная и долгосрочная.

- По надежности должника – сомнительная и безопасная.

- По просроченности – плановая и просроченная.

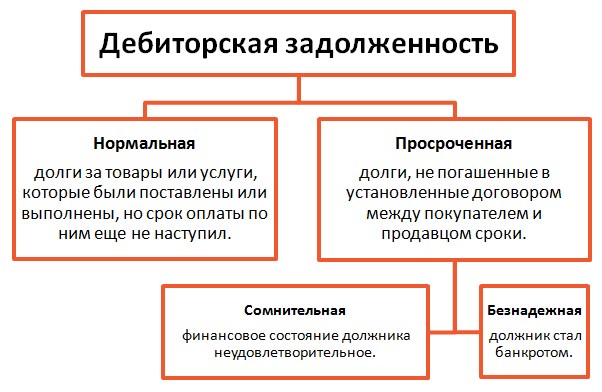

- По продолжительности просрочки – до 90 дней, от 3-х месяцев до года, со сроком непогашения от 1 до 3-х лет и безнадежные (не выплачиваются дольше 3-х лет).

В самой общей классификации дебиторка делится на нормальную и просроченную. К нормальной относятся долги за:

- отгруженный товар;

- выполненные работы;

- оказанные услуги.

Срок окончательной оплаты по ним еще не истек, а право собственности передано конечному потребителю.

Основные виды дебиторки

Просроченный тип охватывает все долги по товарам, работам и услугам с истекшим сроком выплаты. Они бывают сомнительными и безнадежными (когда задолженность не подкреплялась гарантиями – поручительством, залогами, банковскими обязательствами).

В статус «безнадежности» также переходят долги с вышедшим сроком исковой давности. Долговое обязательство в данном случае прекращается по причине нереальности взыскания. Так происходит при ликвидации и банкротстве должника.

Большая часть долгов интернет-магазина обычно входит в категорию текущих или краткосрочных.

Расчет и работа с задолженностями

Работа с дебиторкой проводится для того, чтобы:

- контролировать бюджет и финансовое положение фирмы;

- предупредить появление большого количества долгов, снижающих объем оборотных средств;

- увеличить коэффициент выплаты долгов путем переговоров и прочих методов;

- истребовать проблемные и безнадежные долги;

- сократить дополнительные издержки.

Задолженность рассчитывается на конец отчетного периода. Для этого используют следующую формулу:

Объем долгов в конце прошлого периода + Сумма отгруженных заказов — Объем поступивших средств от продаж

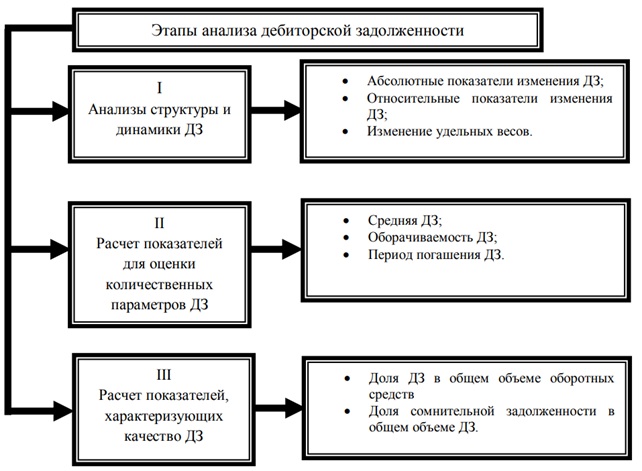

В процессе работы с дебиторкой проводится ее анализ за предыдущие периоды, вычисляется коэффициент безнадежных долгов. Эта информация учитывается в финансовой политике.

Данные исследуются по методу вертикального, горизонтального или сравнительного анализа. Вертикальный – показывает внутреннее соотношение долгов, горизонтальный – отражает динамику по годам, сравнительный – позволяет сопоставить объемы и темпы роста долгов.

С просрочками работают в несколько этапов:

- Анализируют ситуацию в целом.

- Направляют должнику письменные претензии.

- Начинают переговоры относительно выплаты долга.

- Оформляют реструктуризацию или договариваются о других мерах (скидка, обмен имуществом и так далее).

Если должник не идет на контакт или отрицает все предложенные варианты погашения, следует подать заявление в суд для принудительного взыскания.

Причины возникновения задолженности

С целью максимального снижения рисков необходимо устанавливать:

- предельно допустимые лимиты отсрочек для каждой категории клиентов;

- твердые ограничения по срокам выплат;

- строгие санкции за несвоевременное выполнение обязательств.

В то же время важно соблюдать баланс. Слишком жесткие правила могут отпугнуть потенциально привлекательных партнеров. Полное отсутствие рамок чревато чрезмерными издержками.

Принципы управления дебиторской задолженностью

Просрочки по дебиторке могут привести к финансовым проблемам и даже банкротству компании. Чтобы этого избежать, нужно вести учет задолженностей, правильно ими управлять, предварительно анализировать контрагентов перед началом сотрудничества.

Не уйти в минус из-за проблемных долгов помогут несколько полезных рекомендаций, приведенных далее.

Проверка репутации контрагента

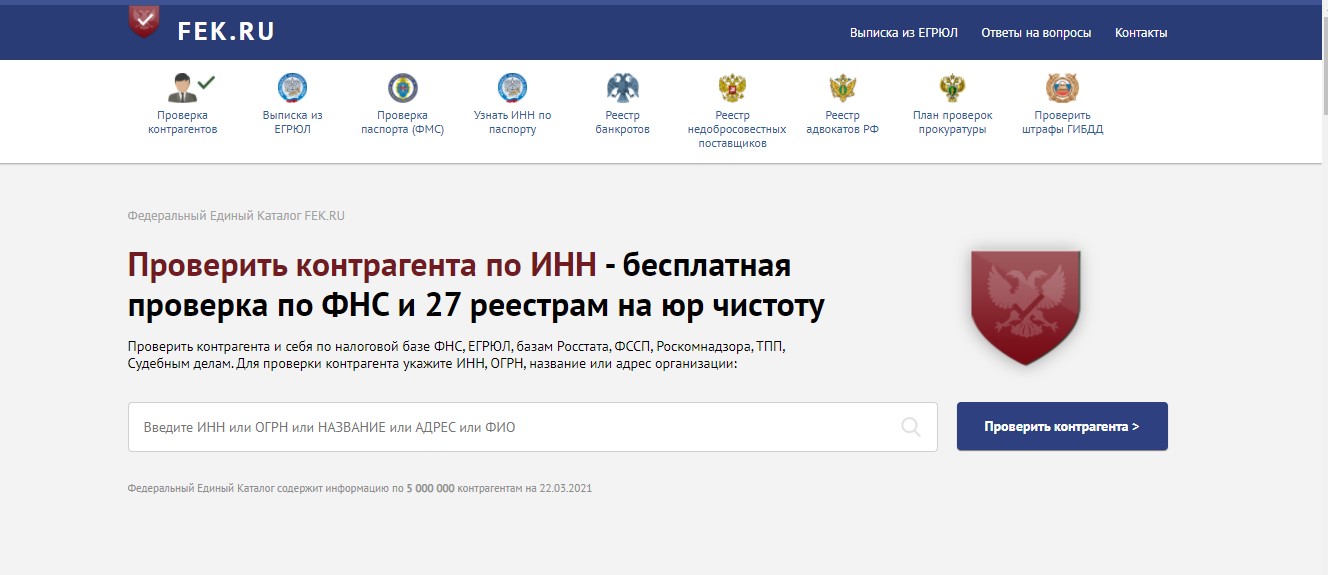

Перед тем, как продавать свои товары/услуги в рассрочку партнерам или клиентам, необходимо убедиться в их благонадежности. Особенно это касается оптовых покупателей, организаций с объемными заказами. Кроме того, стоит осторожно выбирать персонал, который будет нести материальную ответственность.

Для проверки контрагентов есть немало общедоступных инструментов. Например:

- официальный сайт налоговой службы;

- реестр исполнительных производств;

- картотека арбитражных дел;

- система YouControl, подтягивающая данные с разных источников, и другие.

В первую очередь нужно обратить внимание на собственника и состав учредителей компании, место регистрации, присутствие в судебных реестрах. Следует обязательно убедиться, что фирма не находится в стадии банкротства или ликвидации.

Насторожиться стоит в случае, если владелец компании:

- регистрирует много связанных фирм;

- фигурирует в конфликтных ситуациях, которые освещаются в прессе;

- не уточняет условия сотрудничества;

- не хочет подписывать договор.

Помимо проверки в сервисах, можно посмотреть отзывы об интересующих организациях в сети, запросить у партнера копии необходимых документов (устав, свидетельство о регистрации и постановке на налоговый учет), сравнить реальный и юридический адреса.

Проверка перед крупной сделкой усиливается. В таком случае дополнительно проверяют финансовую отчетность, ведут переговоры с представителем фирмы и по возможности с ее предыдущими партнерами.

Комплексный анализ репутации и надежности целесообразно проводить ежегодно, текущий – перед каждой сделкой.

Подобные проверки поручаются ответственным менеджерам. Удобнее всего проводить их с помощью специальных проверочных сервисов. Основной массив информации в них выдается бесплатно, за дополнительные сведения нужно доплачивать. К примеру, на fek.ru возможна бесплатная проверка по 27 реестрам и ФНС.

Сервис для проверки контрагента

Чтобы упростить процессы предварительной проверки и выбора контрагентов, рекомендуем разработать систему стандартного оценивания потенциальных сотрудников, клиентов, партнеров. Ключевые критерии – исполнительность, платежеспособность, положение на рынке.

Прописание условий в договоре

При сотрудничестве с организациями нужно обязательно составлять договор, в котором прописываются все условия оплаты, сроки расчета, размер штрафов и пени на случай просрочки. Документ должен содержать четкие, понятные и конкретные формулировки.

Предоставляя отсрочки, стоит учитывать дополнительные затраты. Можно устанавливать более низкую стоимость при быстрой оплате и, наоборот, увеличивать ее пропорционально сроку выплат. Такие манипуляции помогут компенсировать часть потерь, которые возникают, если кто-то не погашает задолженность.

Вместо отсрочек лучше предлагать клиентам альтернативы:

- факторинг;

- лизинг;

- аккредитив;

- банковские гарантии.

Таким образом, можно застраховаться от риска неполучения выплат, поскольку банк выступит посредником в финансовых взаимоотношениях между компанией и ее контрагентами.

Порядок расчетов в договоре

Способ оплаты выбирается под конкретного клиента. Если он проверенный и делает крупный заказ, возможна длительная рассрочка. Для обычных розничных покупателей оптимально предусматривать небольшие отгрузки и быстрые расчеты. Максимум – оплата при получении или банковская рассрочка.

Также важно устанавливать лимиты для каждой категории клиентов. Если кто-то из них превышает лимит, отгрузка для него прекращается до погашения задолженности.

Напоминания о долгах

Чаще всего клиенты выплачивают долги быстрее, если им о них напоминать. Для этого в компании должен быть специальный регламент по борьбе с дебиторкой, в котором детально расписаны правила и рекомендации по взысканию.

Пример такого регламента на фото:

Некоторые фирмы разрабатывают целую систему напоминаний о предстоящих оплатах. Уведомления отправляются с определенной периодичностью в разных формах: электронных письмах, звонках, sms-сообщениях.

Автоматизация учета

Для ведения полноценного финансового учета в интернет-магазине нужна специальная программа, которая позволит автоматизировать процессы и исключить вероятность ошибок.

Мониторинг платежей в системе учета

Отличное решение в данном случае – облачный сервис «ЕКАМ». В нем удобно вести учет товаров, управлять взаиморасчетами с контрагентами, контролировать работу персонала, отслеживать долги. Система синхронизируется с различными сервисами, онлайн-кассой и другим необходимым оборудованием. Для интернет-магазинов предусмотрено несколько тарифов с разным функционалом.

Чем будет полезна программа «ЕКАМ»:

- удобный мониторинг платежей;

- отображение всех поступлений и задолженностей;

- выставление счетов;

- аналитика продаж;

- складской учет;

- управление заказами покупателей;

- планирование закупок;

- проведение инвентаризаций и многое другое.

Контроль взаиморасчетов с контрагентами в «ЕКАМ»

Дополнительные меры

Уменьшить долги помогут следующие инструменты:

- Отдельная служба по работе с клиентами. Если компания работает с множеством контрагентов, желательно создать отдел, который будет отвечать за тактику выбора партнеров, контроль взаиморасчетов.

- Предпочтение предоплате. Это оптимальный вариант сотрудничества с клиентами. В таких условиях риски сводятся к нулю.

- График платежей и программа контроля задолженности. Чтобы избежать просрочек, нужно ориентировать клиентов на четкий график платежей. Также необходима детализированная отчетность с информацией о том, кто, какую сумму, как давно должен. По ней можно контролировать просрочки и запускать систему напоминаний.

- Стимулирование контрагентов. Закрытию разных видов дебиторки способствуют поощрения. Например, скидка на услугу за досрочное перечисление средств.

- Мотивация для ответственных сотрудников. Чтобы менеджеры старались повысить процент погашения долгов, можно привязать их KPI к оплаченным сделкам. За высокие показатели стоит предусмотреть вознаграждения.

- Создание списка надежных партнеров. Смотря на результаты исполнения договорных обязательств и состояние взаиморасчетов, можно составить перечень клиентов, с которыми стоит и не стоит сотрудничать.

- Сегментация клиентов. Распределение дебиторов на отдельные группы позволяет быстрее находить причины задолженности и точечно с ними работать.

Долги, которые образуются при отсрочке платежей за определенные товары, работы или услуги, составляют основную часть дебиторки. И чем больше клиентов у компании, тем стремительнее растет задолженность.

Оптимальный вариант для бизнеса – когда дебиторка приблизительно равна кредиторке. То есть, компания должна другим столько же, сколько должны ей. В таких условиях в обороте присутствует достаточное количество средств, риск кассовых разрывов минимален. В противном случае можно уйти в ощутимый минус.

Держать долги под контролем помогут грамотный учет в системе «ЕКАМ» и дополнительные превентивные меры, рассмотренные в статье.

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Дебиторская задолженность: какая бывает и как ей управляют

Дебиторка — замороженные деньги бизнеса. Если их слишком много, компания не может покрывать расходы и несёт убытки. Объясняем, как это контролировать.

Иллюстрация: Катя Павловская для Skillbox Media

Дебиторская задолженность — всё, что должны бизнесу другие компании, государство или сотрудники. Её размер важно контролировать и вовремя снижать, чтобы у самого бизнеса не образовалось долгов по своим счетам.

В статье рассказываем главное, что нужно знать о дебиторской задолженности предпринимателям и управленцам.

- Что такое дебиторская задолженность и когда она образуется

- Чем дебиторская задолженность отличается от кредиторской

- Какие есть виды дебиторской задолженности

- Как можно управлять дебиторской задолженностью

- Как её снизить и списать

- Как узнать больше об управлении финансами в бизнесе

Что такое дебиторская задолженность

Дебиторская задолженность (или дебиторка) — это размер долгов и обязательств перед бизнесом. К долгам относят не только деньги, но также недоставленные товары, невыполненные работы или неоказанные услуги. Дебиторская задолженность может быть у любого бизнеса.

Допустим, компания «Солнышко» отгрузила компании «Лучик» материалы на 2 миллиона рублей. «Лучик» не заплатил за эти материалы сразу — взял отсрочку платежа. В этом случае 2 миллиона будут дебиторской задолженностью «Солнышка».

Или, наоборот, компания «Лучик» внесла на счета компании «Солнышко» 2 миллиона рублей в качестве предоплаты за материалы. «Солнышко» их ещё не доставило. До момента доставки материалы на сумму 2 миллиона рублей будут дебиторской задолженностью «Лучика».

Компании или предпринимателей, которые ждут погашения долга, называют кредиторами. А их должников — например, контрагентов, покупателей, сотрудников, государство — дебиторами.

В крупных компаниях за дебиторской задолженностью обычно следят финансовые менеджеры. Если бизнес небольшой, то все задачи по управлению дебиторкой и её учёту ложатся на бухгалтера или собственника.

Когда дебиторская задолженность становится проблемной — например, если дебиторы долго не возвращают долг, — к работе подключают юристов. Они пишут досудебные претензии или составляют заявления для обращения в суд.

Курсы в Skillbox для тех, кто хочет разбираться в финансах бизнеса

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансы для предпринимателя» — научиться правильно планировать расходы, прогнозировать кассовые разрывы и строить финмодель бизнеса.

Когда образуется дебиторская задолженность: примеры

Дебиторская задолженность возникает в момент, когда две стороны не могут выполнить свои обязательства друг перед другом одновременно. Например, работы выполнили сейчас, а плату за них сразу не перевели.

Такой долг может образоваться на несколько часов или дней, а может существовать месяцами или годами.

Вот несколько случаев, когда у бизнеса образуется дебиторская задолженность:

- Предоплата. Например, компания заказала материалы и внесла за них аванс. Пока поставщик доставляет эти материалы, у компании в учёте числится дебиторка на сумму аванса.

- Отсрочка платежа. Например, индивидуальный предприниматель сделал ремонт офисных помещений компании. Компания попросила частичную отсрочку оплаты его услуг. Пока она не переведёт оставшиеся деньги, у ИП будет числиться дебиторская задолженность.

- Заём. Например, компания даёт предпринимателю деньги в долг. Дебиторская задолженность возникает у компании в момент передачи денег и постепенно уменьшается, когда ИП гасит долг частями.

- Переплата. Например, бухгалтерия ошиблась в расчётах и перевела сотруднику больше денег, чем нужно. У компании в учёте будет числиться дебиторская задолженность, пока сотрудник не вернёт лишние деньги или пока в следующем месяце бухгалтерия не сделает перерасчёт.

- Переплата по налогам и взносам. Например, ИП должен был уплатить налог в размере 35 тысяч рублей, но перевёл в налоговую 50 тысяч. В этом случае у предпринимателя возникает дебиторская задолженность 15 тысяч рублей, а налоговая становится дебитором. Эту сумму можно потребовать вернуть или оставить в счёт будущих платежей.

Во всех случаях появление дебиторской задолженности у одной стороны договора приводит к появлению кредиторской задолженности у другой стороны. Ниже рассказываем, чем они различаются.

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность (кредиторка) — обратная сторона дебиторской. Это размер долгов и обязательств бизнеса перед другими компаниями, сотрудниками или государством.

Как и в случае с дебиторской задолженностью, к кредиторке относятся не только деньги, но и товары, работы или услуги.

В нашем первом примере, когда компания «Лучик» получила материалы, но не расплатилась за них, у неё образовалась кредиторская задолженность. Во втором случае кредиторская задолженность возникла у «Солнышка» — эта компания получила деньги за материал, но не отгрузила его покупателю.

Другими словами, кредиторская задолженность возникает у бизнеса, когда он получил товар или услугу «в долг». А дебиторская — когда «в долг» продал товар или оказал услугу.

Какие есть виды дебиторской задолженности

Виды дебиторской задолженности выделяют по четырём основным признакам: по основанию возникновения, по вероятности погашения, по срокам погашения и по срокам исполнения обязательств.

По основанию возникновения. Вид задолженности определяется по тому, кто должник: поставщики, контрагенты, покупатели, сотрудники, государство и так далее. Например, контрагенты должны доделать оплаченный ремонт оборудования, а покупатели — перечислить деньги за товар.

По вероятности погашения. Дебиторскую задолженность делят на сомнительную и безнадёжную.

Сомнительная дебиторская задолженность — долг, не уплаченный в срок и не обеспеченный залогом или банковской гарантией. Вероятность, что дебитор погасит такую задолженность, есть, но она невелика.

Безнадёжная дебиторская задолженность — непогашенный долг, у которого истёк срок исковой давности. В России срок исковой давности равен трём годам. После этого кредитор не может обратиться в суд, чтобы взыскать задолженность. Также задолженность становится безнадёжной, если дебитор признан банкротом.

По сроку погашения. Дебиторская задолженность может быть краткосрочной (текущей) или долгосрочной.

Краткосрочная дебиторка — долг, который должны вернуть в течение года. Допустим, компания внесла предоплату за материал. Через месяц этот материал доставили на склад — дебиторская задолженность пропала.

Долгосрочная дебиторка — долг со сроком погашения больше одного года. Например, заём под залог недвижимости на десять лет.

По сроку исполнения обязательств. Дебиторская задолженность может быть нормальной или просроченной.

Нормальная — задолженность, сроки погашения которой ещё не истекли. Просроченная — задолженность с нарушенными сроками исполнения. Например, когда работа исполнителя должна быть оплачена в течение 15 дней, но прошёл уже месяц, а деньги так и не пришли.

Любая дебиторская задолженность может стать причиной кассовых разрывов. Это когда компании нужно, например, выдать зарплату сотрудникам, а у неё нет денег на это — контрагенты не платят свои долги. Чтобы избежать таких ситуаций, дебиторской задолженностью нужно управлять. Поговорим об этом подробнее.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика. Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры.

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил. Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам.

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Перечисленные способы используют в случаях, когда дебиторская задолженность уже образовалась и её нужно контролировать. Но перед тем, как отгружать материал или товар в долг, — до образования дебиторки, — нужно оценить свои финансовые возможности и понять, может ли компания себе это позволить. Иногда для предотвращения дальнейших проблем с дебиторской задолженностью проще отказать покупателю в отсрочке.

Как снизить дебиторскую задолженность

Дебиторку можно снизить двумя путями — заранее предусмотреть её обеспечение или полностью продать её другим компаниям. Разберём каждый вариант подробнее.

Обеспечение дебиторской задолженности. Его нужно предусмотреть на этапе заключения договора. Вот три варианта обеспечения дебиторки:

- Поручительство третьего лица. Если дебитор не уплатит долг самостоятельно, кредитор сможет потребовать эту сумму с его поручителя.

- Залог. В качестве обеспечения долга дебитор закладывает своё имущество — например, недвижимость или транспорт. Если он не уплатит долг, кредитор сможет забрать это имущество себе в собственность или продать.

- Банковская гарантия. Это гарантийный документ от банка. Согласно ему, если дебитор не уплатит долг, это сделает банк-гарант.

Продажа дебиторской задолженности. Это можно сделать тремя способами — с помощью цессии, факторинга или векселя.

Цессия — это договор, по которому одна компания передаёт другой компании право требовать долг со своего дебитора. Его заключают, когда дебиторская задолженность уже образовалась.

Факторинг — практически то же, что и цессия, но договор заключается до того, как появляется долг. Например, компания даёт своему покупателю отсрочку платежа за товар и одновременно заключает договор факторинга. В этом случае факторинговая компания сразу переводит деньги за товар компании-продавцу, а покупатель позже расплачивается уже с факторинговой компанией.

Вексель — ценная бумага, которая подтверждает право требовать с должника указанную сумму в определённый срок. Эту бумагу дебитор может выдать кредитору в качестве гарантии оплаты. А дебитор может продать её третьему лицу.

Дебиторская задолженность всегда продаётся гораздо дешевле фактической суммы долга. Кредитор в любом случае теряет часть денег, но получает хоть какое-то возмещение. Обычно продажа дебиторки актуальна, когда бизнесу нужно срочно избавиться от кассовых разрывов.

Ещё дебиторскую задолженность можно застраховать. В этом случае придётся заплатить комиссию, но зато компания получит от страховой всю сумму долга, если дебитор его не вернёт.