Все о вкладах: что это и как выбрать самый выгодный

Вклад — это деньги, которые клиент передает банку под процент и на условиях возврата, определенных договором банковского вклада. Права и обязанности сторон регулируются статьей 44 Гражданского кодекса. Иногда банковский вклад также называют депозитом.

Когда вы вносите деньги на вклад, то по сути даете их банку в долг, а он использует средства в своих целях: например, выдает кредиты другим клиентам, инвестирует в ценные бумаги или реальный сектор. Чтобы привлекать таким образом средства, банки готовы платить, поэтому вкладчики за размещение денег получают премию — проценты.

По данным Банка России на 1 мая 2023 года, рублевые банковские вклады физлиц в России (за исключением счетов эскроу) составляли ₽33,88 трлн. За год они выросли на ₽5,4 трлн. Вклады в иностранной валюте и драгметаллах составляли около ₽4,07 трлн, а год они снизились на ₽1,25 трлн.

Кто может открыть вклад в банке

открыть вклад в российских банках могут граждане России, иностранные граждане и лица без гражданства;

граждане России могут открывать вклады в банке и распоряжаться ими с 14 лет;

банковский вклад может быть открыт в пользу третьего лица, но требуется обязательное указание ФИО этого гражданина.

Как банки устанавливают ставки по вкладам

На ставки по депозитам влияет много факторов: ключевая ставка ЦБ, ожидания по инфляции и политике Банка России, уровень доходности облигаций федерального займа (ОФЗ), предложения по ставкам основных конкурентов и, наконец, потребности самого банка в привлечении средств граждан.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич отмечает, что «ставки по коротким вкладам до 1 года обычно находятся чуть ниже ключей ставки ЦБ. Если рынок ожидает, что ключевая ставка может быть повышена в среднесрочной перспективе (например, из-за рисков роста инфляции), банки будут стремиться привлечь более длинные вклады (срочностью от 1 года), предлагая по ним более высокую ставку. Ставки по долгосрочным вкладам (от 2 лет) во многом зависят от уровня доходности ОФЗ на соответствующие сроки, они выступают эталоном стоимости для рублевых заимствований».

Чем вклад отличается от накопительного счета

Банковский вклад — это деньги, которые размещаются в банке в целях хранения и получения дохода. Как правило, средства вносятся на определенных условиях и на конкретный срок, и досрочное закрытие вклада влечет за собой потерю процентного дохода. Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, получая при этом доход от процентов.

Основные отличия вклада от накопительного счета:

ставку по накопительному счету банк может изменить в одностороннем порядке, ставка по вкладу зафиксирована в договоре;

с накопительного счета деньги можно снимать в любой момент без потери накопленных процентов, с большинства вкладов — нельзя;

накопительный счет можно пополнить в любой момент, в случае со вкладами все зависит от условий конкретного продукта: на многие нельзя вносить деньги;

при открытии счета на него можно положить любую сумму денег, при открытии вклада — определенную условиями договора.

Это главные отличия вклада от накопительного счета, но могут быть и другие, в зависимости от конкретных финансовых продуктов

Виды вкладов

По срокам

вклад «до востребования»

Это вклад без указания срока хранения или иных условий возврата средств. Деньги с вклада до востребования клиент может снять в любое время без потери в процентах. Однако ставка по такому вкладу почти всегда устанавливается на минимальном уровне, обычно в диапазоне 0,01% — 0,1% годовых. По закону, банк вправе в одностороннем порядке изменять размер процентов по вкладу до востребования, если иное не предусмотрено договором. Как правило, деньги на таком вкладе хранят для предстоящих крупных операций или сделок.

Это вклад, открытый на определенный срок. Банки, как правило, предлагают разместить у них деньги на период от 3 до 36 месяцев.

Ставка по срочным вкладам фиксируется в договоре и менять ее в одностороннем порядке банк не имеет права. Досрочное снятие денег и закрытие срочного вклада, как правило, влечет за собой потерю процентного дохода. Чаще всего в этом случае проценты выплачиваются из расчета фактического количества дней нахождения средств на вкладе, исходя из ставки по вкладу «до востребования» в данном банке.

Есть несколько разновидностей срочного вклада:

- сберегательный: запрещены любые операции — как пополнение, так и частичное снятие;

- пополняемый: разрешено пополнение вклада;

- расходный: разрешено частичное снятие средств (как правило, до суммы неснижаемого остатка);

- расходно-пополняемый (универсальный): разрешено как пополнение, так и частичное снятие средств.

По валюте

По состоянию на 1 мая 2023, большинство вкладов в России открыты в рублях: всего на депозитах физлица держат ₽37,95 трлн, из них рублевые сбережения занимают 88% или ₽33,88 трлн.

С 2022 объем валютных вкладов россиян сокращается. По состоянию на 1 мая 2023 года, их объем в рублевом эквиваленте составляет около ₽4 трлн. При этом российские банки стали расширять линейку вкладов в дружественных валютах (юани, дирхамы ОАЭ и т.д.)

Это вклад, в котором можно сочетать несколько валют, перечисленных в договоре. Кроме того, вкладчик может давать распоряжения банку обменивать средства на вкладе — увеличивать или уменьшать долю одной из валют, но за это могут списать комиссию.

По способу начисления процентов

вклады с капитализацией процентов

Капитализация процентов — это прибавление начисленных процентов к сумме (телу) вклада так, что следующие проценты считаются уже на возросший остаток. В этом случае говорят о сложных процентах или о процентах на проценты. Часто в описании вкладов с капитализацией банки указывают не только номинальную, но и эффективную процентную ставку. Она учитывает постепенное увеличение суммы вклада.

вклады без капитализации процентов

Проценты выплачиваются вкладчику и не увеличивают сумму вклада. Есть разные варианты начисления процентов в этом случае:

регулярно (ежемесячно, ежеквартально) на текущий счет;

единоразово в конце срока действия вклада.

Как выбрать выгодный вклад

Определиться с суммой вклада

Часто процентная ставка зависит от суммы вклада: чем больше денег клиент приносит на хранение в банк, тем лучшие условия ему предлагают.

Определиться со сроком вклада

Не всегда самую высокую ставку можно получить, положив деньги на максимальный срок. Например, в марте 2022 года, после повышения ключевой ставки ЦБ до 20%, банки предлагали двузначную доходность по вкладам на 3 месяца, а вложения на более длинный горизонт имели более низкую ставку.

Определиться, нужно ли пополнение или частичное снятие

По вкладам, у которых есть возможность пополнения или частичного снятия, ставка обычно ниже. Однако они могут быть удобны тем, кто хочет использовать депозит как копилку, отправляя туда определенную часть дохода.

Проверить лимиты по вкладу

Часто банки ограничивают минимальную и максимальную суммы вклада. Последнее условие важно проверить при открытии вклада с возможностью пополнения. А для вкладов с опцией частичного снятия важно знать размер неснижаемого остатка. Это минимальная сумма, которая должна находится на депозите весь срок его действия. Иногда ставка зависит от размера неснижаемого остатка: чем он больше, тем выше ставка.

Выбрать способ начисления процентов

Часто банки по одному и тому же вкладу предлагают разные варианты начисления процентов: ежемесячно или в конце срока. Тут важно изучить все нюансы: например, выплата процентов может быть регулярной, но начисляться деньги будут не на вклад, а на текущий счет клиента, то есть капитализация процентов отсутствует.

Сравнить ставки по вкладам в разных банках

После того, как вы определили для себя все подходящие параметры будущего вклада, стоит сравнить предложения в разных банках. Дмитрий Грицкевич отмечает, что один из важных критериев выбора банковского вклада — величина процентной ставки. «Но если ставка значительно превышает среднерыночные показатели, скорее всего, у этого банка есть финансовые проблемы. Для сравнения процентов по рублевым вкладам можно ориентироваться на ключевую ставку ЦБ», — отметил он.

Внимательно изучить все условия

На сайтах банков или в рекламных проспектах часто приводятся только базовые параметры вклада, а подробные условия содержатся в отдельном файле или по ссылке. Важно изучить все нюансы, в том числе условия досрочного расторжения договора.

Какой процент по вкладам самый выгодный на сегодняшний день

Банк России внимательно следит за деятельностью банков и за привлечением средств физлиц на вклады. На сайте регулятора есть оперативная статистика по максимальной процентной ставке по рублевым вкладам в топ-10 банков России. В третьей декаде мая она составила 7,5% годовых. Эти данные можно использовать как ориентир при выборе депозита.

Подобрать конкретный вклад под конкретные условия можно на маркетплейсе «РБК Банки». Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт.

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на 14 июня предлагались следующие средние ставки в зависимости от срока:

- 3 месяца — 6,76%;

- 6 месяцев — 7,25%;

- год — 7,61%.

По данным на середину июня, максимальные ставки на рынке достигают 10% (до года), 11% — более долгосрочные вклады.

Страхование вкладов

В России действует федеральный закон «О страховании вкладов в банках Российской Федерации», согласно которому в случае банкротства банка или отзыва у него лицензии государство вернет вкладчикам их деньги. По состоянию на 2023 год, сумма страхового возмещения составляет ₽1,4 млн. Это означает, что при наступлении страхового случая клиент получит 100% суммы вклада, но не более ₽1,4 млн. Так что если сумма вложений больше страхового лимита, может быть целесообразно распределить ее по нескольким банкам.

Все банки, входящие в систему страхования вкладов, делают регулярные взносы в страховой фонд, средства из которых направляются на выплаты клиентам закрывшегося банка. Формированием фонда и страховыми выплатами занимается Агентство по страхованию вкладов (АСВ).

Налог на вклады в 2023 году

Сумма сбережений, которую вы внесли на банковский вклад, налогом не облагается. Под налогообложение попадает доход, полученный по вкладу.

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Однако с дохода, полученного в 2021 и 2022 годах, платить НДФЛ не нужно. А проценты, начисленные в 2023 году, под новый налог уже попадают.

Чтобы узнать сумму НДФЛ по вкладам, нужно выполнить следующие действия:

Суммировать процентный доход по всем вкладам и накопительным счетам, если ставка по ним превышает 1% годовых;

Посчитать, какую сумму дохода государство освобождает от уплаты налога. Расчеты ведутся по следующей формуле: максимальная ключевая ставка ЦБ за год умножается на сумму ₽1 млн. При этом максимальное значение ключевой ставки Банка России будет определяться из действовавших значений на начало каждого месяца соответствующего налогового периода;

Из суммы полученного дохода (пункт 1) вычитаете сумму необлагаемого дохода (пункт 2), и при получении положительного значения, считаете от него 13%. Это и будет ваш налог.

Как выбрать самый выгодный банковский вклад? Какие виды вкладов в банках можно открыть

15 августа Центробанк России решил поднять ключевую ставку на 3,5 процентных пункта — до 12 процентов. В результате в банках выросли ставки по различным продуктам, в том числе по вкладам. Сейчас кредитные организации предлагают большой выбор вкладов и накопительных счетов. «Лента.ру» рассказывает, какие виды вкладов есть, в какой валюте их лучше открывать и как выбрать самый прибыльный.

Что такое банковский вклад?

Банковский вклад — это денежные средства, которые клиент передает банку под процент на определенный срок, после которого сможет забрать их обратно вместе с прибылью. Условия возврата и хранения прописывают в договоре для каждого конкретного вклада.

Вклад — самый простой и понятный инвестиционный инструмент, рассказал «Ленте.ру» эксперт по личным финансам Алексей Родин. Открыть вклад может любой человек старше 14 лет — банк не может отказать в заключении такого договора. Вклад может быть открыт при личном визите или удаленно — через личный кабинет в мобильном приложении или на сайте выбранного банка.

Вклады привычны многим людям и считаются способом надежного размещения так называемой подушки безопасности, уточнил Алексей Родин. Также банковский вклад позволяет безопасно хранить деньги, которые человек копит на какие-то цели.

Фото: fizkes / Shutterstock / Fotodom

Надежными вклады считаются по двум причинам. «Во-первых, привлекать деньги граждан во вклады вправе только организации, у которых есть на это лицензия. Порядок привлечения строго контролируется, а операции с денежными средствами граждан поднадзорны Банку России», — рассказала «Ленте.ру» старший вице-президент ИК Fontvielle Анастасия Хрусталева.

Во-вторых, вклады застрахованы государством на тот случай, если банк по какой-то причине не сможет выполнить свои обязательства. Выплату по страховым случаям производит Агентство по страхованию вкладов. Но важно, чтобы банк входил в систему страхования, — проверить это можно на сайте Агентства. Тогда в случае банкротства банка вкладчикам вернут их деньги, однако страховка распространяется на ограниченную сумму.

составляет максимальная сумма вклада, которая попадает под действие страхования вкладов

Если сумма на вкладе больше, то в случае банкротства банка остаток можно потерять. Поэтому если нужно вложить больше 1,4 миллиона рублей, лучше разбить сумму на несколько вкладов в разных банках, которые входят в систему страхования, отметила в беседе с «Лентой.ру» инвестиционный советник Юлия Кузнецова.

Виды вкладов

По сроку

Сегодня кредитные организации предлагают самые разные сроки вкладов. Условно их делят на два типа, отметила в беседе с «Лентой.ру» директор по контенту и аналитике финансового маркетплейса «Выберу.ру» Ирина Андриевская.

Какие вклады бывают по сроку?

- Краткосрочные — месяц, три месяца, полгода.

- Долгосрочные — от года до трех лет; в редких случаях можно встретить депозиты на пять лет.

Если ситуация на рынке стабильная, то проценты на долгосрочные вклады всегда выше, чем на краткосрочные. И наоборот: в критической ситуации, когда люди хотят подстраховать себя наличностью и снимают деньги со счетов, банки до максимума повышают проценты по краткосрочным вкладам (чаще открытым на три-шесть месяцев)

Фото: Vladimir Baranov / Globallookpress.com

Она уточнила, что именно этот сценарий наблюдался весной 2022 года. Тогда ЦБ резко повысил ключевую ставку до 20 процентов, а банки предлагали открывать краткосрочные вклады под 25 процентов годовых.

«Сейчас, несмотря на внеплановое повышение ключевой ставки до 12 процентов, банки увеличивают проценты по депозитам не так значительно. Из чего можно сделать вывод, что текущая ситуация не рассматривается многими банкирами как нестабильная. Работает правило: чем длиннее срок вклада, тем выше ставки», — пояснила Ирина Андриевская.

По пополнению и снятию

Какие бывают вклады по пополнению и снятию?

-

С возможностью пополнения. На такие вклады можно вносить средства в любой момент или в ограниченный период времени, в зависимости от условий договора. Процент будет начислен на общую сумму.

Фото: Kinga / Shutterstock / Fotodom

По процентам

Какие бывают вклады по процентам?

-

Фиксированные. «Они действуют весь срок, на который заключается договор, и на них не влияют никакие внешние факторы», — рассказал «Ленте.ру» аналитик сервиса Brobank.ru Юрий Исаев. Такие вклады самые распространенные.

Также по типу начисления процентов вклады можно поделить на два типа.

Вклады от типу начисления процентов

-

Вклад с капитализацией процентов. «Каждый месяц на сумму вклада банк начисляет процент по ставке договора, а затем плюсует сумму к телу вклада. В следующем месяце и далее кредитная организация начислит проценты уже на увеличенную сумму тела вклада плюс сумму процентов за предыдущий месяц», — пояснила Ирина Андриевская.

Чем вклад отличается от накопительного счета?

Накопительный счет — инструмент, который используется не только для сбережения средств, но и для активного использования денег, отметил Юрий Исаев.

Накопительный счет можно пополнять без ограничений и снимать с него свои накопления в любой момент без потери доходности

Фото: alexkich / Shutterstock / Fotodom

Основные отличия вклада от накопительного счета

-

Ставку по накопительному счету не фиксируют в договоре — банк может изменить ее в одностороннем порядке. При открытии вклада ставка фиксируется в договоре.

В какой валюте лучше делать вклад?

Валютные вклады имеют более низкие процентные ставки, чем рублевые, рассказал «Ленте.ру» старший преподаватель кафедры банковского дела университета «Синергия» Дмитрий Ферапонтов.

На текущий момент наиболее оптимальны вклады в рублях, подчеркнул Юрий Исаев.

Во-первых, по ним используется заметная доходность, которая может существенно покрывать инфляцию, сохраняя реальную стоимость средств. Во-вторых, более широкий ассортимент предложений с разными функциями. В-третьих, не возникнет сложностей с получением наличных при закрытии договора

Проблемы могут быть, если снимать депозит в долларах США или евро — например, если в кассе нет достаточной суммы в иностранной валюте. А в других валютах снять вклад на территории России сейчас невозможно из-за ограничений, напомнила Анастасия Хрусталева. Получить деньги можно только в долларах США или евро, независимо от того, в какой валюте изначально оформлялся вклад, при этом снять получится не более 10 тысяч долларов или евро.

Если на вкладе лежит большая сумма, остальные деньги банк выдаст в рублях. Если средства внесли на счет до 9 сентября 2022 года, то сумму в рублях рассчитают по официальному курсу Центробанка на день выдачи. «Если средства размещены после указанной даты, то перерасчет идет по курсу банка», — пояснила Хрусталева.

Как выбрать самый выгодный вклад?

По процентной ставке

В первую очередь необходимо отталкиваться от целей, которые клиент ставит перед собой, когда решает открыть вклад, рассказал Дмитрий Ферапонтов.

Надо понять, в течение какого промежутка времени денежные средства не потребуются в качестве ликвидной подушки, так как в случае досрочного расторжения договора проценты будут выплачены по сниженной ставке

Ставка до востребования — самая низкая на рынке, обычно она составляет около 0,1 процента, но в некоторых банках может составлять до 1,5 процента.

Фото: New Africa / Shutterstock / Fotodom

Выгоднее открывать вклады с капитализацией процентов, подчеркнула Ирина Андриевская. Однако не у всех вкладов есть такая функция. «Поэтому, если вы выбираете вклад с выплатой процентов в конце срока, то смотрите, чтобы ставка была по рынку максимальной. После последнего повышения ключевой ставки — это вклады с доходом 12 процентов и выше», — подчеркнула Андриевская.

По дополнительным условиям

Также важно обращать внимание на нюансы, отметил Юрий Исаев. Например, в некоторых банках есть ряд условий, которые надо выполнять, чтобы получать максимальную процентную ставку. «Она может начисляться только при размещении четко оговоренной суммы на определенный срок, активном использовании карты того же банка, наличии статуса пенсионера или зарплатного клиента, а также покупки платного тарифа», — пояснил Юрий Исаев.

По условиям расторжения договора

Изучить стоит и условия досрочного расторжения договора. Некоторые банки позволяют получить лишь часть процентов, если деньги пролежали у них не весь указанный в договоре период времени.

По факту повышения ключевой ставки ЦБ

Чтобы получить максимально высокий доход, важно открыть вклад в удачный момент. Так, 15 сентября Центробанк проведет очередное заседание по вопросу ключевой ставки.

На очередном заседании ЦБ может вновь повысить ключевую ставку. Следовательно, вкладчикам пока не стоит торопиться со срочным депозитом. Деньги можно разместить на накопительном счете с максимальной ставкой, чтобы не терять даже небольшой доход. Осенью ситуация может измениться, и принимать решение вкладчики будут исходя из новых реалий и новых банковских ставок

Фото: Chernika 888 / Shutterstock / Fotodom

Как не потерять деньги на вкладе?

-

Отдавайте предпочтение крупным банкам. Лучше выбирать из числа системно-значимых — это самые надежные банки в России, отметил Алексей Родин.

Лучшие вклады в банках в 2023 году: условия и процентные ставки

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2023 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

- изменение ключевой ставки Центробанком РФ (см. рис.);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 рублей до 1 400 000 рублей).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 11 февраля 2020 года ставка равняется 6%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. Изменения ключевой ставки ЦБ РФ [1].

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (АО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

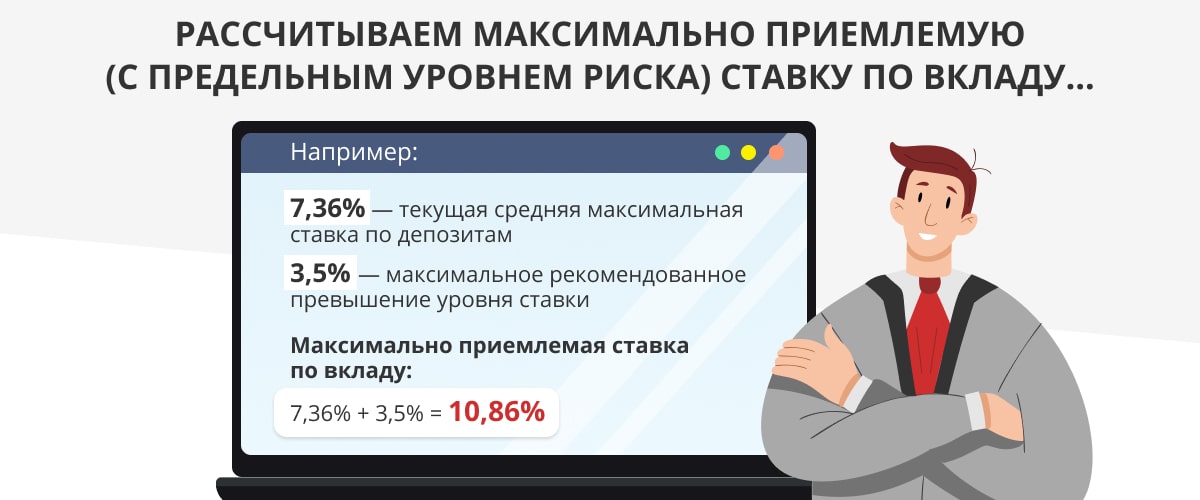

В третьей декаде марта 2020 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 5,38% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке— 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Средняя ставка для долларовых вкладов составляет порядка 1–2,5% [10] . Что касается лидеров российского банковского сектора, то здесь предлагаются следующие условия по вкладам. В «ЮниКредит Банке» вы можете разместить долларовый депозит по ставке до 1,32%, с капитализацией и возможностью ежемесячных выплат. Максимальная ставка по вкладам банка «Санкт-Петербург» составляет 1,5%. В среднем самые крупные российские банки готовы предложить годовую ставку в пределах 1–1,5%.

На какой срок лучше открывать вклад

Вклады разные нужны, вклады разные важны, но как подобрать оптимальный? В статье рассмотрим этот и другие немаловажные вопросы.

Текст изменен 04.03.2022

Что такое банковский вклад

Вклад, или депозит в банке помогает сохранить и приумножить собственные средства: деньги отдаются в управление банку, который отправляет их в оборот. Например, выдает из ваших сбережений потребительские кредиты или ипотеку.

Это не означает, что долгое время вы не сможете получить свои средства обратно: финансовая организация по закону обязана выдать их по первому требованию клиента. Вопрос, будет ли это выгодно вам.

Всего различают два вида вкладов:

- бессрочные (до востребования) с низкой процентной ставкой, неограниченным сроком и выдачей сразу после обращения;

- срочные с повышенной процентной ставкой, четко оговоренными сроками и потерей процентов (частичной или полной) в случае досрочного прекращения сотрудничества.

Кроме того, вклад в банке поможет защитить от инфляции и немного ее компенсирует: деньги обесцениваются каждый день, депозит же за счет выплачиваемых процентов смягчает удар по сбережениям.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Различия банковских вкладов:

Проценты начисляются на внесенную сумму, но не плюсуются к ней, а выводятся

Проценты начисляются на внесенную сумму, но не плюсуются к ней, а выводятся

Капитализация — это удобный и выгодный инструмент, чтобы получать доходность.

Предположим, вы открыли депозит на 100 тысяч рублей под 8% годовых. Уже через месяц банк прибавит к основной части 667 рублей в качестве процентов, и в следующем отчетном периоде начислит комиссию на увеличенную сумму.

Какие бывают сроки вкладов

Кредитная организация получает основные доходы от депозитов: клиент открывает вклад, деньги поступают в оборот, из которого выдаются потребительские кредиты и большие ссуды различным компаниям.

Соответственно, банк заинтересован в том, чтобы средства клиента как можно дольше были в активе, а это обеспечивают срочные вложения, то есть с оговоренными в договоре сроками. Для этих целей задействуются повышенные процентные ставки — чем дольше срок вложения, тем выше и привлекательнее получаемый процент.

Несмотря на то, что вложения до востребования предлагают меньшую прибыль и подразумевают долгий срок, сбережения можно в любой момент вывести, а это невыгодно кредитной организации.

Обычно предлагаются срочные вложения на полгода, 1 и 3 года, а также бессрочные вклады. Чем больше опций подключены к депозиту, тем ниже процентная ставка: досрочное погашение, возможность пополнения или снятие части денег могут существенно сократить прибыль.

В России действует национальная Система страхования вкладов, которая защищает вложенные в банки средства. Например, в случае банкротства финансовой организации. До 1,4 млн рублей находятся под защитой государства.

Для избежания неприятных потерь всегда проверяйте информацию об организации, которой планируете доверить свои средства и требуйте документы, что ваш вклад включен в реестр застрахованных. Также для большей безопасности храните деньги выше страхового покрытия в разных банках.

Избегайте организации, предлагающие нереально высокий процент. Вероятнее всего, вы столкнетесь с финансовой пирамидой и попросту потеряете сбережения. Проверить членство банка в системе можно на сайте Агентства страхования вкладов (АСВ).

Как могут меняться условия вклада в зависимости от срока

В обычное время банку выгодно, чтобы средства находились на его счетах как можно дольше, и поэтому чем больше срок вклада — тем выше процентная ставка.

Однако именно в марте 2022 года, после повышения ЦБ ключевой ставки до 20%, в Совкомбанке лучше открыть вклад на 3 месяца, ведь только так вы получите максимальную выгоду.

Важно помнить, что досрочное закрытие депозита без возможности частичного снятия средств не рекомендуется, ведь так оно просто съест ваш доход: вклад автоматически перейдет из разряда срочных в бессрочные, а это даст всего 0,01% прибыли.

Простой пример: вы положили 200 тысяч рублей в банк под 10% на год, но через 3 месяца передумали и сняли средства. За это банк применил санкции в виде снижения процентов. В этом случае по бессрочному вкладу вы получите всего 20 рублей.

Внимательно изучайте договор, особенно текст, написанный мелким шрифтом: недобросовестные банкиры часто вводят вкладчиков в заблуждение. Например, предлагают открыть депозит с доходностью до 10%. Но на деле оказывается, что это растущая процентная ставка, то есть клиент за первые четыре месяца получает 5%, за вторые 6%, а уже за третьи 10%, и среднее арифметическое значение составит всего 7%.

Случается так, что срок действия договора заканчивается, а клиент не забрал средства, и тогда включается автоматическая пролонгация вложений — они снова отправляются в активное использование банком, набирая процент.

В этом случае нужно внимательно ознакомиться с новыми условиями по депозиту: есть вероятность, что тарифный план, по которому размещались деньги, отправится в архив, и финансовая организация может начислять проценты на новых условиях.

На какой срок выгоднее класть деньги в банк

Основные правила депозита — длительность и количество денег. Но речь идет только о срочных вкладах, а не о безвременных: первые дают относительно высокий процент, а вторые всего 0,01%.

Если деньги не нужны в ближайшем будущем, то стоит задуматься о долгосрочном хранении на счете. Иногда финансовые организации указывают в договоре срок – не календарный год (365 дней), а немного больше. В этом случае можно потерять деньги, закрыв по невнимательности договор, тем самым переведя его в бессрочный вид.

Часть экспертов считает, что в период нестабильной ситуации в нашей стране оптимальным будет открывать срочный счет на 3 или 6 месяцев.

Однако можно воспользоваться хитрым инструментом — банковской лестницей вкладов. Ее суть заключается в том, чтобы зафиксировать процентную ставку на более выгодном уровне. Депозиты можно оформлять как в одном, так и нескольких банках, чтобы найти наиболее выгодный вариант.

- Разделите имеющиеся средства на 3 части и положите их на разные пополняемые вклады сроком на 3, 6 месяцев и 1 год.

- После окончания срока самого «младшего» снимите деньги и положите всю сумму на следующий по времени активности. Ту же операцию нужно повторить, пополнив самый «старший» депозит после закрытия второго.

- Таким образом сумма накоплений приумножится трижды.

Выгодно ли открывать вклад в 2022 году

Несомненно, открывать вклад — это хорошо и выгодно. Это защитит от импульсивных трат, компенсирует инфляцию и принесет доход. Предположим, в двух разных банках у вас лежат равными частями 2 млн рублей. Ежемесячно они будут приносить около 16,67 тысяч рублей, а за год – 200 тысяч рублей.