Показатели оборачиваемости оборотных средств

Важнейшими показателями эффективности использования оборотных средств являются скорость их оборота (коэффициент оборачиваемости) и длительность одного оборота в днях.

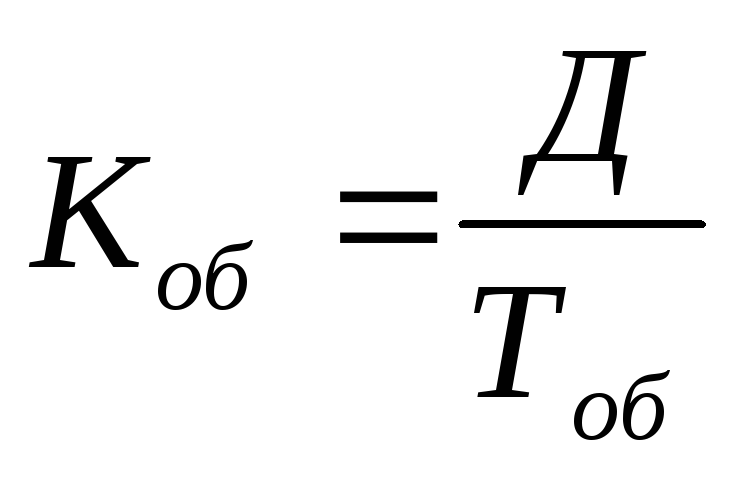

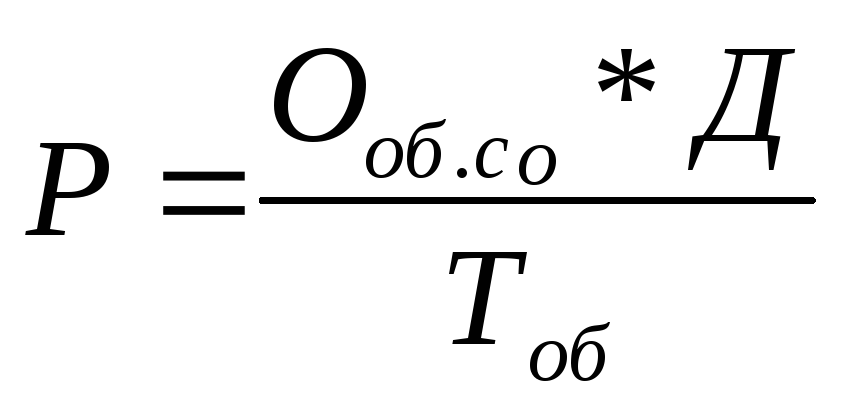

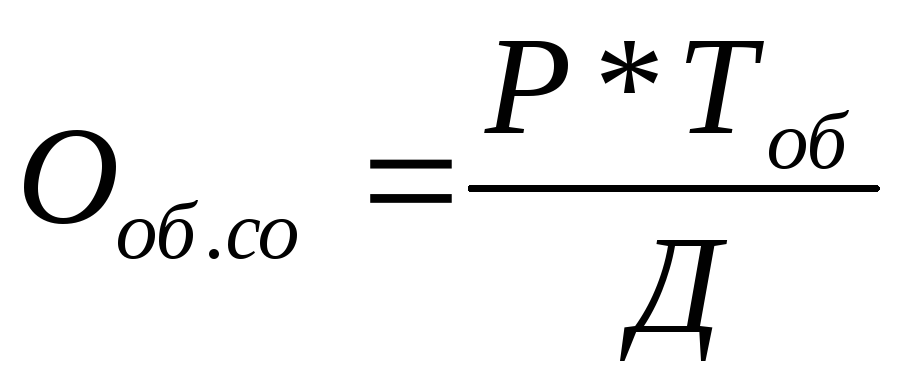

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которое эти средства совершают за плановый период. Данный коэффициент определяется по формуле:

где Р — объем реализованной в плановом периоде продукции в действующих оптовых ценах за год (квартал), грн.;

Ooб.с.о.— средний остаток оборотных средств, т.е. денежное выражение суммы оборотных средств, находящихся одновременно на предприятии во всех шести формах, грн.

Пример 6

Годовой объем реализованной продукции составляет 10 млн. грн. При этом предприятие оперирует суммой оборотных средств (средним остатком оборотных средств) объемом в 0,5 млн. грн. Таким образом, за год оборотные средства обернутся Коб. = 10 : 0,5 = 20 раз.

Коэффициент оборачиваемости показывает сумму реализованной продукции, приходящейся на одну гривну оборотных средств.

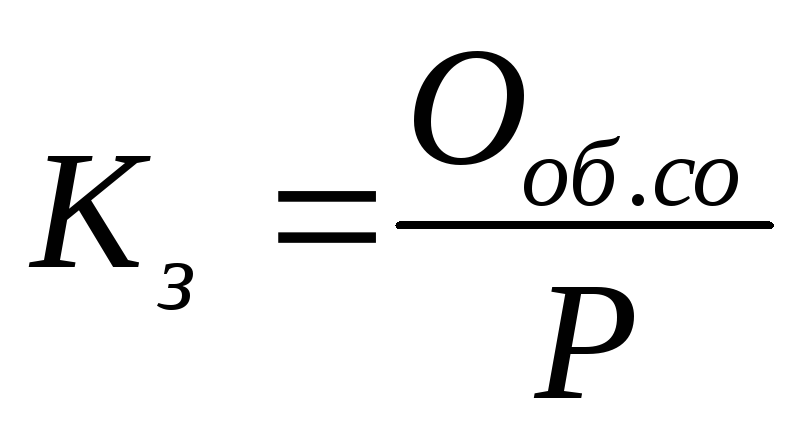

Коэффициент загрузки оборотных средств в обороте характеризует их сумму, приходящуюся на одну гривну реализованной продукции:

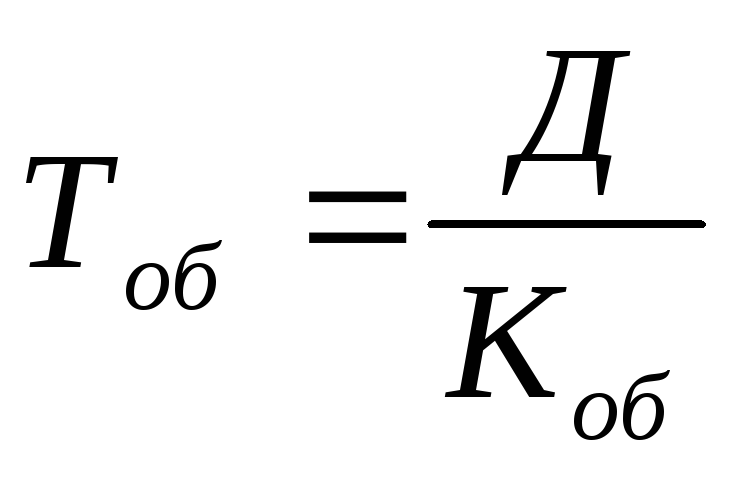

Длительность одного оборота оборотных средств (средний период оборачиваемости) показывает, за сколько дней оборотные средства совершают один оборот. Значение этого показателя в днях может быть определено следующим образом:

где Д — количество дней в плановом периоде.

Пример 7

Если за год (Д = 365 дней) оборотные средства сделали 20 оборотов (Коб = 20), длительность одного оборота составит Тоб = 365 : 20 = = 18,2 дня.

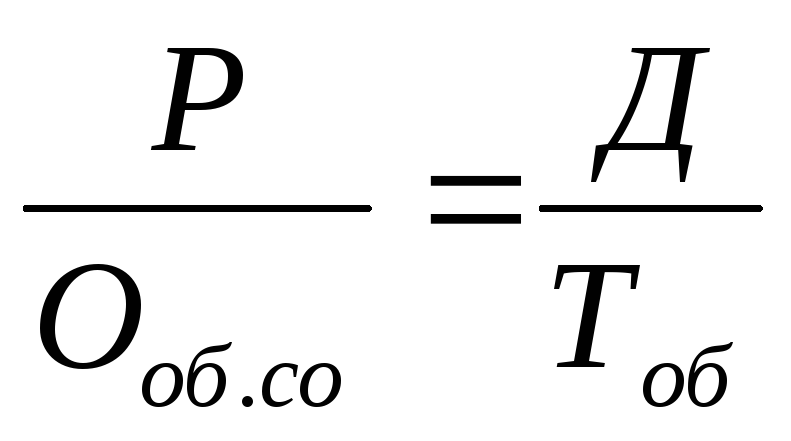

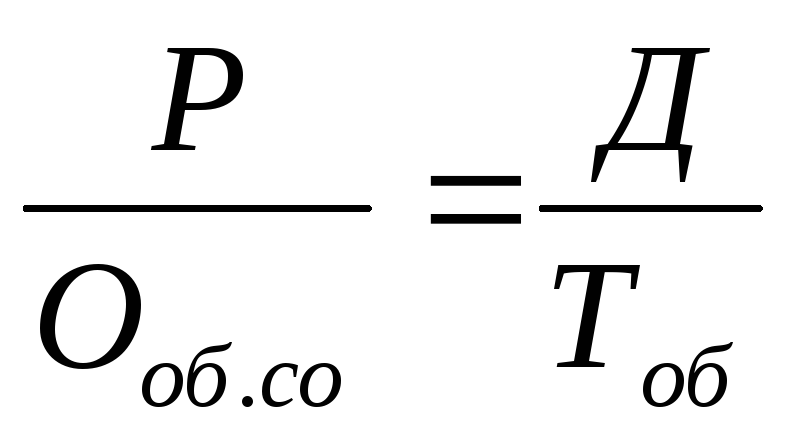

Формулу можно представить в другом виде:

Теперь можем приравнять правые части в двух уравнениях:

Полученная формула наглядно иллюстрирует известный не только экономистам принцип: «Время — деньги!». В нашем случае в правой части равенства представлено время, а в левой деньги.

Из данной формулы можно определять различные параметры, характеризующие период оборачиваемости оборотных средств.

Объем производства при конкретных значениях среднего остатка и периода оборачиваемости:

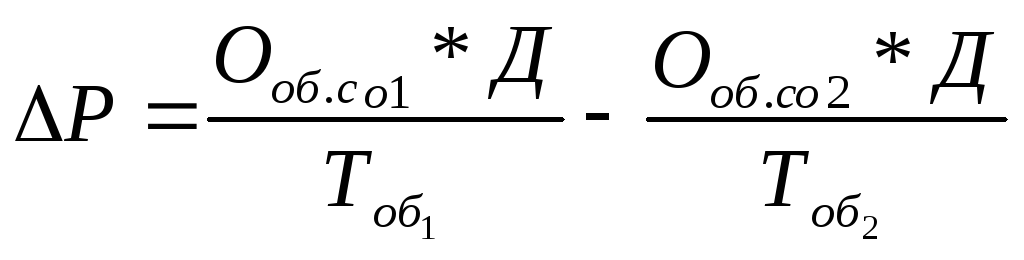

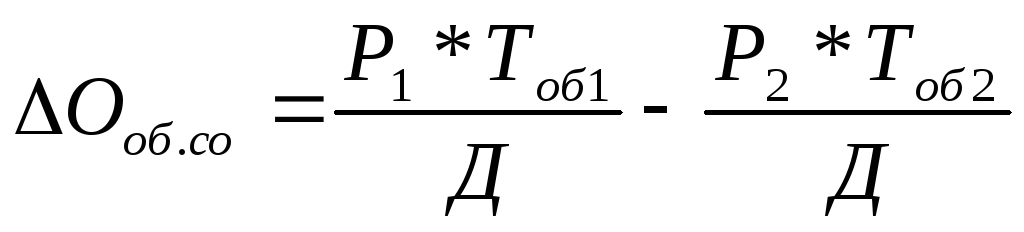

или его изменение

где Ооб.с.о1 и Oоб.с.о2 – старое (1) и новое (2) значения среднего остатка оборотных средств;

Тоб1 и Тоб2 – соответствующие периоды оборачиваемости оборотных средств.

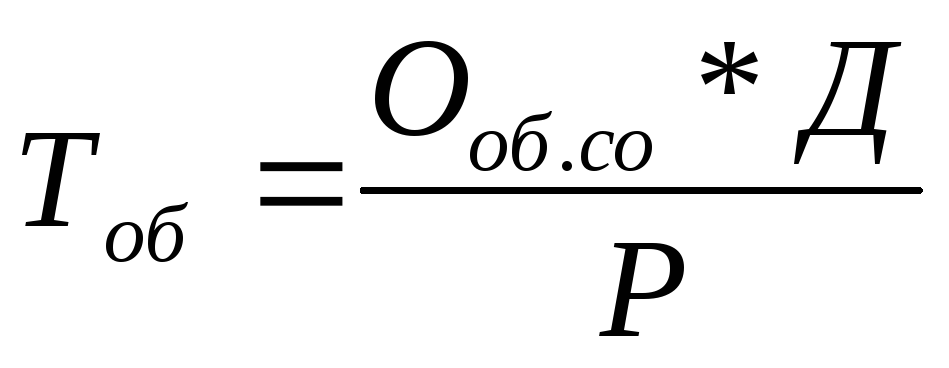

Средний период оборачиваемости (длительность одного оборота) при данных объеме и среднем остатке оборотных средств

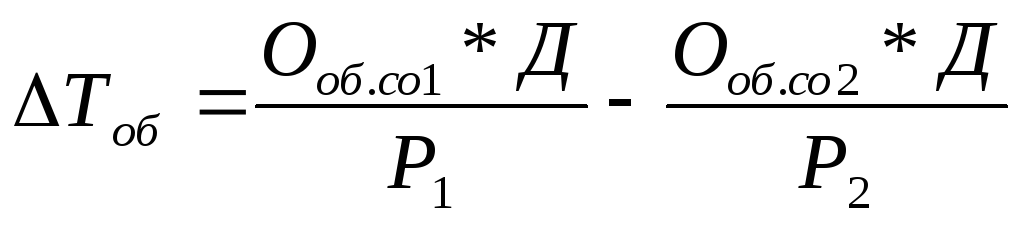

либо изменение среднего периода оборачиваемости, необходимого для изменения объема выпуска при конкретных пределах изменения среднего остатка

где Р1 и Р2 — выпуск объема продукции в прежнем (1) и новом (2) вариантах.

Средний остаток оборотных средств, необходимых для обеспечения данного объема выпуска (Р) при определенном периоде оборачиваемости

либо изменение среднего остатка средств (его высвобождение или закрепление оборотных средств)

Высвобождением оборотных средств называется снижение потребности в оборотных средствах, обусловленное ускорением их оборачиваемости, которое обеспечивает сохранение либо повышение прежнего уровня реализации продукции.

Формула , а также последующие выкладки из нее позволяют заглянуть в глубину происходящих на предприятии экономических процессов, приблизиться к постижению одного из главных таинств экономики, формирующих формулу:«время — деньги».

, а также последующие выкладки из нее позволяют заглянуть в глубину происходящих на предприятии экономических процессов, приблизиться к постижению одного из главных таинств экономики, формирующих формулу:«время — деньги».

Действительно, даже внешний вид исходной формулы, где в левой части представлены только стоимостные показатели, а в правой — временные, позволяет заключить, что между расходом денежных средств и затратами времени существует непосредственная связь.

Направления же реализации этой связи можно проследить в дальнейших выкладках:

одинакового увеличения объема реализации можно достичь: а) нарастив оборотные средства (средний остаток оборотных средств); б) увеличив скорость оборота оборотных средств при неизменном их объеме (снижение периода оборачиваемости);

по своему экономическому результату экономия времени равнозначна экономии денег: снижение периода оборачиваемости оборотных средств позволяет без ущерба для объема реализации отказаться от части оборотных средств либо при сохранении их остатка увеличить объем реализованной продукции;

недостаток средств (на оборотные фонды) может быть в определенной степени компенсирован временем: нужно заставить оборотные средства вращаться быстрее, сокращая периоды поставки исходного сырья, изготовления продукции, реализации готовых товаров;

любое затормаживание временных циклов оборачиваемости оборотных средств вынуждает расплачиваться за это деньгами; чтобы не потерять объем реализации, предприятие вынуждено «раздувать» оборотные средства; именно сюда обычно уходит задержанная зарплата, именно это мешает ее своевременному повышению.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Пример 8

Если средняя величина оборотных средств равнялась в 2001 г. 200 млн. грн., а в 2002 г. — 195 млн. грн., то абсолютное высвобождение составило 5 млн. грн. При этом не учитывается изменение объема реализованной продукции.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно рассчитать потребность в оборотных средствах за отчетный период (год), исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий период (год). Разность и даст сумму высвобождения оборотных средств.

Как определить период оборота оборотных активов?

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

В КонсультантПлюс есть множество решений по анализу хозяйственной деятельности предприятия. Например, в этой статье вы узнаете, как рассчитать текущую (общую) ликвидность по балансу. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке.

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

С точки зрения бизнеса экономический эффект здесь может быть, таким образом, положительным или отрицательным. Вычисляться он будет с использованием формулы:

ЭИ — эффект от использования ОА;

СПО1 — период оборота ОА за анализируемый период;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Как снизить период и повысить коэффициент оборачиваемости ОА

Существует большое количество факторов, влияющих на формирование показателя ОА (и сопутствующего ему коэффициента). Ключевыми можно назвать:

- темпы рыночного спроса на товар (продукцию);

- эффективность управления производственными процессами.

Увеличить темпы рыночного спроса на товар можно, прежде всего, используя маркетинговые инструменты (такие как изучение закономерностей спроса, реализация стратегий повышения лояльности покупателей, налаживание обратной связи с потребителем), задействуя методы эффективной рекламы, расширяя рынки сбыта.

Эффективность управления различными процессами на производстве зависит от квалификации отвечающих за соответствующее управление сотрудников, от качества инфраструктуры производства, проработанности механизмов контроля над этапами выпуска товаров, общей эффективности системы локальных норм, регламентирующих работу сотрудников предприятия.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

Задача №7. Расчёт изменения времени одного оборота

В отчётном году величина оборотных средств составила 800 тыс. руб., длительность одного оборота 30 дней. В будущем году выпуск продукции увеличится на 17 %. На сколько дней сократится время одного оборота при той же величине оборотных средств?

Решение:

Длительность одного оборота в (Тоб) днях находится делением числа дней в периоде на коэффициент оборачиваемости:

Коэффициент оборачиваемости оборотных средств определяется также делением объёма реализации продукции в оптовых ценах на средний остаток оборотных средств в организации:

Ко – коэффициент оборачиваемости оборотных средств;

Рп – объём реализованной продукции, тыс. руб.;

– средний остаток оборотных средств, тыс. руб.

– средний остаток оборотных средств, тыс. руб.

Отсюда объём реализованной продукции:

По условию задачи известно, что в будущем году выпуск продукции увеличится на 17 % то есть составит:

Коэффициент оборачиваемости оборотных средств в будущем году при той же величине оборотных средств составит:

Длительность одного оборота в (Тоб) в будущем году:

Изменение длительности одного оборота составит:

Таким образом, время одного оборота при той же величине оборотных средств сократится на 4,359 дней.

Показатели использования оборотных средств. Пути ускорения их оборачиваемости

Предприятие заинтересовано в том, чтобы оборотные средства быстрее совершали полный кругооборот. Чем меньше времени затрачивается на прохождение всех стадий кругооборота, тем меньше требуется оборотных средств при одном и том же объеме производства. Ускорение оборачиваемости служит одним их важнейших источников экономии средств.

Для характеристики оборачиваемости используются три основных показателя.

Коэффициент оборачиваемости – характеризует объем реализованной продукции, то есть выручки в рублях, приходящейся на 1 руб. оборотных средств, а также количество оборотов оборотных средств за определенный период.

Коэффициент оборачиваемости определяется по формуле

Коэффициент загрузки – показывает величину оборотных средств в рублях, необходимую для получения 1 рубля выручки. Определяется по формуле

Длительность одного оборота – показывает количество дней, в течение которых оборотные средства совершают полный оборот, определяется по формуле

Пример 4.13: Задача на расчет коэффициента оборачиваемости и других показателей:

Годовая выручка предприятия связи составляет 1250 млн. руб., а среднегодовая стоимость нормируемых оборотных средств – 50 млн. руб. Тогда коэффициент оборачиваемости определяется по формуле (4.25) и составляет:

Коб = 1250 / 50 = 25 оборотов.

Длительность одного оборота определяется по формуле (4.27) и составляет:

tоб = 360 / 25 = 14 дней.

Коэффициент загрузки определяется по формуле (4.26) и составляет:

Кз = 25 / 360 = 0,07 руб.

Итак, за год оборотные средства предприятия совершили 25 полных оборотов; один полный оборот совершался за 14 дней; для получения одного рубля выручки предприятие затратило 0,07 рублей оборотных средств.

Предприятие должно стремиться к ускорению оборачиваемости оборотных средств, сокращению длительности одного оборота, снижению коэффициента загрузки. Это позволит предприятию сэкономить оборотные средства, получить тот же объем продукции меньшими затратами оборотных средств.

Величина высвободившихся, то есть сэкономленных оборотных средств, планируется по формуле

Пример 4.14: Задача на определение экономии оборотных средств:

Планируется годовая выручка от реализации продукции в размере 2500 млн. руб. и сокращение длительности одного оборота оборотных средств на 3 дня.

Тогда экономия оборотных средств определяется по формуле (4.28):

Читайте подробнее далее – справочник Аспект, другие материалы на эту тему. А также подписывайтесь на нашу рассылку с обновлениями статей и анонсов мероприятий – гарантируем скидки подписчикам!