Беспроцентная рассрочка от Тинькофф Банка 0-0-3

Рассрочка от Тинькофф Банка — это быстрый и удобный способ оплаты, когда вы хотите более рационально распределить бюджет и если нет всей суммы на покупку.

Преимущества рассрочки от Тинькофф Банка:

- Рассрочка беспроцентная: вы не платите за пользование деньгами;

- Высокая вероятность одобрения: до 95%;

- Быстрое рассмотрение: решение от банка придет вам за 2 минуты прямо в форме заявки на той же странице;

Условия предоставления

- Рассрочка доступна гражданам России в возрасте от 18 до 75 лет;

- Сумма рассрочки – от 3 000 до 500 000 рублей;

- Первоначальный платеж — 0%;

- Срок рассрочки — 3 месяца

Как воспользоваться сервисом

- При оформлении заказа выберите способ оплаты «Беспроцентная рассрочка от Тинькофф Банка» и подтвердите заказ;

- Заполните форму вашими данными;

- Дождитесь одобрения банка — это займет до двух минут;

- Подпишите договор доступным способом.

По вопросам, связанным с предоставлением рассрочки, обращайтесь в АО «Тинькофф Банк» на горячую линию: 8 (800) 555-08-08.

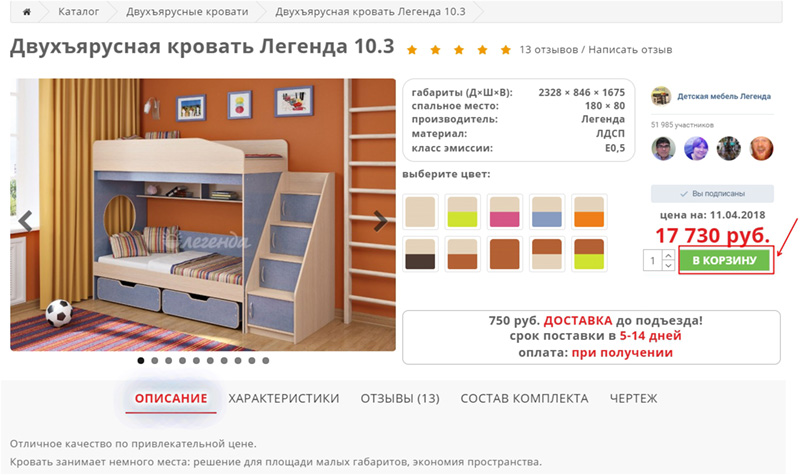

В рассрочку 0-0-3 от Тинькофф Банк

Подробная пошаговая инструкция, как купить товар в рассрочку.

Это очень просто!

Выберите понравившиеся Вам товары, затем нажмите на кнопку «в корзину».

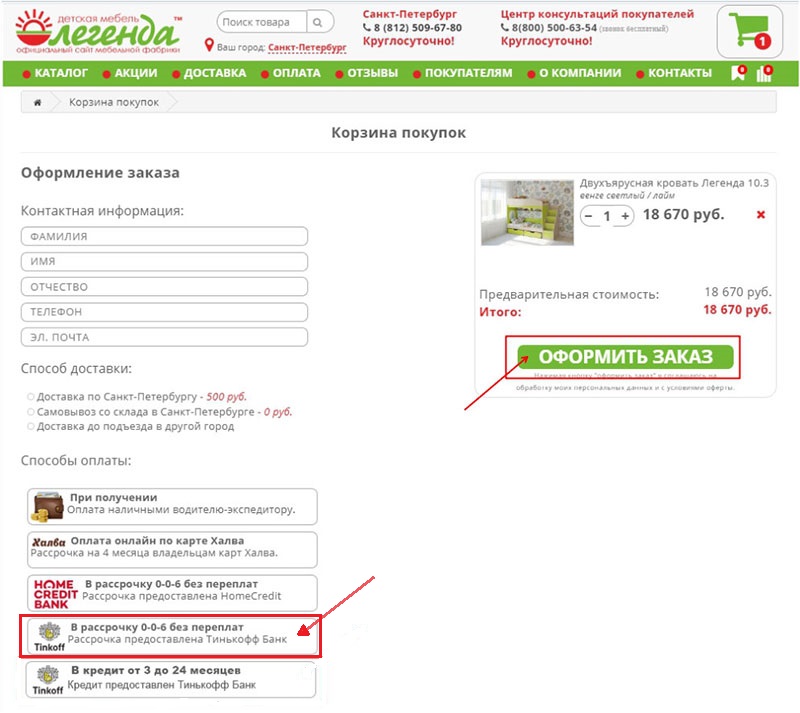

Перейдите «в корзину», нажав на соответствующий значок в верхней части сайта.

«В корзине» заполните все необходимые поля и выберите способ оплаты «в рассрочку», после чего нажмите кнопку «оформить заказ».

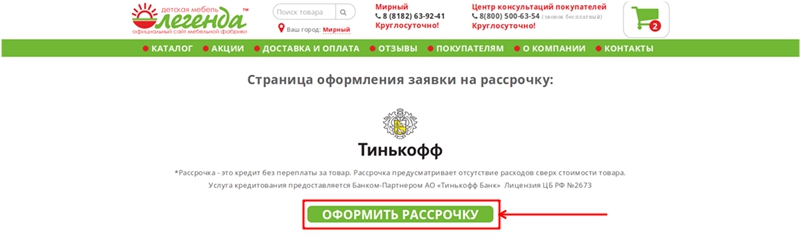

Нажмите кнопку «Оформить рассрочку» и заполните все необходимые поля формы Банка-Партнера.

В случае одобрения рассрочки:

- — на Ваш номер телефона придет СМС-уведомление из Банка-Партнера с подтверждением одобрения рассрочки (время ожидания СМС от 5 до 60 минут в зависимости от оператора сотовой связи)

- — Вам может позвонить сотрудник call-центра Банка-Партнера и задать ряд уточняющих вопросов

- — с Вами свяжется кредитный специалист Банка-Партнера и согласует удобное место для подписания кредитного договора

- может подъехать к Вам домой

- может подъехать к Вам на работу

- предложит удобное для Вас место для встречи

*Рассрочка — это кредит без переплаты за товар. Рассрочка предусматривает отсутствие расходов сверх стоимости товара.

Услуга кредитования предоставляется Банком-Партнером АО «Тинькофф Банк» Лицензия ЦБ РФ №2673

По вопросам, связанным с выдачей рассрочки/кредита, обращаться в АО «Тинькофф Банк» на горячую линию:

Что такое рассрочка 0-0-24

Крупные магазины часто предлагают приобрести товар в рассрочку — сразу уйти с покупкой, а ее стоимость возмещать равными частями в течение оговоренного периода времени. Самые распространенные предложения — это рассрочка 0-0-12 и 0-0-24. Что это такое, есть ли подвох и как работает рассрочка 0-0-24 — расскажет Бробанк.

Понятие «Рассрочка»

В классическом понимании рассрочка — это способ оплаты, при котором продавец дает возможность покупателю оплачивать товар не сразу, а постепенно. Условиями магазина может быть предусмотрено внесение первоначального взноса: в среднем 20–30% от цены. Остаточная сумма будет разбиваться на равные платежи, которые нужно вносить в течение нескольких месяцев. По классической рассрочке переплаты быть не должно: сколько стоил товар, столько и отдаст покупатель в итоге.

- Понятие «Рассрочка»

- Что значит рассрочка 0-0-24

- Как это работает

- В каких магазинах можно получить

- В чем подвох рассрочки 0-0-24

- Страховка

- Дополнительные условия

- Повышение цен

- Отсутствие скидок

- Штрафы и пени

- Есть ли выгода для покупателя

Важно понимать, что в рассрочке участвуют только две стороны: покупатель и продавец, как, например, в салоне обуви Westfalika. Если в дело вступает банк, то способ оплаты получает новый статус — целевого кредита или POS-кредита. В таком случае будет заключен договор займа, согласно которому клиент будет платить кредитору.

Справка: факт получения классической, прямой рассрочки, как правило, не отражается в кредитной истории, в отличие от оформления кредита.

Многие магазины маскируют такой кредит под беспроцентную рассрочку, особенно если речь идет о длительных сроках: год или два. Если клиент вовремя это поймет и внимательно прочитает договор, то «рассрочка» через посредника, то есть через банк, по способу оплаты не будет отличаться для него от классической, так как переплаты не будет.

Что значит рассрочка 0-0-24

Рассрочка 0-0-24 — это на самом деле POS-кредит. Деньги на покупку того или иного товара вам дает банк. С ним же вы и будете рассчитываться. Договор, как правило, оформляется в самом магазине через кредитного менеджера — представителя банка.

- 0% первоначального взноса;

- 0% переплаты;

- срок рассрочки 24 месяца.

На месте последнего значения может стоять любая цифра: 6 будет означать, что рассрочка дается на полгода, 12 — на год, 36 — на 3 года.

То есть клиент забирает товар, не внося ПВ, а со следующего месяца начинает его оплачивать. Полная сумма выплат при этом не должна превышать стоимость товара на ценнике.

Как это работает

Основной доход банков — это проценты за пользование кредитными средствами. Выдавать займ бесплатно они не будут. Клиенты тоже не собираются переплачивать, так как магазин обещал им беспроцентную рассрочку. В таком случае возникает резонный вопрос, что такое рассрочка 0 0 24 и как она работает?

На самом деле все довольно просто — переплату компенсирует магазин, в котором совершается покупка. Продавец делает скидку, равную сумме процентов. Разница между полной стоимостью товара и его стоимостью со скидкой идет на погашение процентов банка. То есть магазин подсчитывает, на сколько нужно снизить цену, чтобы с учетом переплаты покупатель не отдал больше, заявленной на ценнике суммы.

Например, вы покупаете холодильник за 40 тыс. рублей на 2 года с процентной ставкой 10% годовых. Переплата составляет около 4 тыс. Продавец снижает цену до 36120 и тогда с учетом процентов вы в общей сложности отдаете 40, а не 44 тыс. рублей. Получается, что проценты все-таки есть и оплачивает их покупатель, но не из «своего кармана», а за счет скидки, которую делает магазин.

В каких магазинах можно получить

- RBT.RU.

- DNS.

- Эльдорадо.

- М.Видео.

- Снежная королева.

- ISTNOVA и т. д.

Продавец может запустить разовую акцию или продавать товары в рассрочку на постоянной основе. Поэтому прежде чем покупать что-либо, изучите актуальную информацию на официальном сайте выбранного магазина, или проконсультируйтесь у сотрудников.

В чем подвох рассрочки 0-0-24

- Если у вас сильно испорчена кредитная история, банк может отказать в выдаче кредитных средств. У заемщиков с плохой КИ шанс получить POS-кредит выше, чем обычный потребительский займ, но тем не менее вероятность отказа все-таки есть.

- Если вы перестанете платить, банк начислит штраф и пени.

- В рассрочке могут отказать, если вы не сможете подтвердить доход. Такое встречается крайне редко: обычно займ оформляется по паспорту, но если сумма будет большой, то справку о доходах могут запросить.

- При возврате товара вам вернут только ту сумму, которая указана на чеке, то есть с учетом скидки, а не ту, что вы в итоге должны будете заплатить банку.

В остальном подвохов нет, но есть нюансы, которые нужно учитывать.

Страховка

Вам наверняка будут навязывать страховку, утверждая, что без нее кредит не дадут. На самом деле страховка — это добровольная услуга и вы имеет право от нее отказаться. Учитывайте, что ни стоимость страховки, ни проценты за нее магазин компенсировать не будет.

Чтобы не пришлось переплачивать, попросите распечатать полный график платежей и сравните конечную сумму с той, что изначально была указана на ценнике за товар.

Дополнительные условия

Беспроцентная рассрочка — это своего рода акция, которую предлагает магазин. А у любой акции есть свои условия: ограниченный срок и перечень товаров, которые можно приобрести, минимальная и максимальная сумма заказа, доступная для оплаты в рассрочку.

Помимо этого, магазин может выдвигать дополнительные требования. Например, в Эльдорадо, чтобы получить рассрочку на товары Apple, нужно купить дополнительные аксессуары на 7 тыс. рублей (акция действительна на момент написания статьи — декабрь 2019).

Повышение цен

Почти все крупные магазины грешат завышением цен перед запуском каких-либо акций, в том числе беспроцентной рассрочки на товар. То есть в полную стоимость уже заложена скидка, которую продавец якобы делает покупателю. Вполне возможно, что аналогичный товар в других магазинах будет стоить дешевле.

Отсутствие скидок

- бонусные рубли;

- промокоды;

- купоны;

- акционные подарочные карты;

- программа «Гарантия лучшей цены».

У каждого магазина своя политика, поэтому этот вопрос нужно уточнять у продавцов-консультантов.

Штрафы и пени

Так как договор вы заключаете с банком, то и последствия пропуска платежей будут такие же, как если бы вы пропустили платеж по обычному кредиту. Точный размер штрафов и пени нужно смотреть непосредственно в договоре. Многие банки при пропуске ежемесячного взноса, выдвигают требование погасить всю сумму задолженности в ограниченные сроки. Если это условие прописано в соглашении, то они вполне имеют на это право.

Помимо этого, информация о просрочке попадет в бюро кредитных историй. Если ваша КИ будет испорчена, взять новый займ будет проблематично.

Есть ли выгода для покупателя

Если у вас нет возможности оплатить товар сразу, то взять его в рассрочку на 12 или 24 месяца в магазине гораздо выгодней, чем оформлять простой кредит в банке или получать кредитную карту. По нецелевым займам процентная ставка в среднем 15–20%, по кредитным картам 20–40%, а по рассрочке всего около 10% и при этом ее компенсирует магазин. Даже если учитывать, что стоимость товара может быть заранее завышена ради предоставления скидки для рассрочки, переплата все равно получится меньше.

- покупают товар в рассрочку;

- получают скидку магазина;

- в течение нескольких дней полностью закрывают кредит в банке.

Таким образом можно сэкономить около 10% от стоимости товара.

Подытожим. Рассрочка 0-0-24 — это кредит, который выдается без первоначального взноса и переплат на 2 года. Деньги выдает банк, с ним же вы и заключаете договор. Проценты компенсируются за счет скидки, которую предоставляет магазин. Если отказаться от дополнительных услуг и вносить все платежи вовремя, то переплаты не будет.

Рассрочка 0-0-12: в чём подвох?

«Выгодная рассрочка 0-0-24», «Суперкредит без переплат», «Умная рассрочка» – такие рекламные объявления видит каждый посетитель магазинов электроники. Что это – маркетинговая уловка или честное предложение? Расскажем, что на деле скрывается за рассрочкой 0-0-12.

Поделиться

Способы покупки товара в рассрочку

Торговые сети делают всё, чтобы покупатели не ушли от них с пустыми руками. Если с собой нет денег, кредит или карту рассрочки предлагают оформить, не выходя из магазина. Правда, условия в таких мини-офисах банков драконовские, но желание приобрести заветный телевизор или холодильник порой берет верх над здравым смыслом.

Плакаты уверяют, что покупатель ничего не переплачивает и даже может не иметь с собой ни копейки, чтобы взять понравившийся товар.

Итак, есть два способа купить что-то, не имея с собой нужной суммы:

- кредит;

- рассрочка.

Учтите, что все виды займов, в том числе по типу 0-0-12 или краткосрочные микрокредиты без переплаты, относятся к первой группе. Второй вариант — «чистая» рассрочка. Кредитные учреждения в ней не участвуют. Магазин продаёт товар покупателю с рассрочкой на полгода или год. Такие акции устраивают, когда торговые сети решают избавиться от залежавшегося товара, а также при продаже сезонных товаров (например, шуб).

При «чистой» рассрочке торговая точка заключает с покупателем договор, в котором указываются условия внесения оплаты с графиком платежей. Для магазинов это огромный риск, поскольку они не могут проверить платежеспособность клиента. Как итог — недобросовестный покупатель может ничего не вернуть. Поэтому продавцы предпочитают прибегать к услугам финансовых организаций. Так спокойнее.

В чем суть схем 0-0-12 и 0-0-24

По такой акции понравившийся товар берут в рассрочку под 0% годовых на 12 месяцев без первоначального взноса. На месте числа 12 может быть 6, 10, 24, 36 и т.д.

Пример:

Покупателю приглянулся духовой шкаф за 24 тыс. руб. Первоначального взноса нет. Достаточно выбрать банк из предложенных, предъявить паспорт, оформить заявку и дождаться одобрения. После этого заключается кредитный договор. Сумма платежа в месяц – 2 тыс. руб. Переплата составляет 0%.

Даже если условия кажутся вам предельно понятными, всегда читайте договор полностью, особенно то, что написано мелким шрифтом.

В чём выгода для банка

Самая очевидная выгода в этой схеме – банковская. Для кредитного учреждения подобная рассрочка – обычный заём. Просто вместо покупателя проценты платит магазин.

Как это работает

Цена домашнего кинотеатра в магазине – 120 тыс. руб. Когда покупатель оформляет на него рассрочку по схеме 0-0-12, он заключает договор с банком и обязуется платить по 10 тыс. руб. в течение 12 месяцев. Переплаты действительно никакой.

Если углубиться в условия такой рассрочки, видно, что 120 тыс. руб. – цена для покупателя. Для банка магазин делает скидку. Допустим, это 20%. По сути, потребитель покупает домашний кинотеатр за 96 тыс. руб. и еще 24 тыс. руб. отдает в качестве процентов. Просто ему об этом не говорят.

Получается, что 20% – это процент по кредиту, но платит его не покупатель, а магазин. Для банка выгода очевидна. Никаких различий между кредитом и такой рассрочкой для него попросту нет.

Возникает вопрос: что кроется за неслыханной щедростью магазина? Вариантов множество, и при любом из них в накладе торговая точка не остается.

Чем это выгодно торговой точке

Использование схемы 0-0-12 увеличивает продажи. Возможно, человек, который пришел в магазин без денег, никогда бы не накопил на заветный плазменный телевизор и лишил торговую точку прибыли. Но ему говорят: «Бери сегодня, плати потом». И выбора не остается: новенький телевизор красуется в гостиной, а следующие 12 месяцев придется вычитать из зарплаты кругленькую сумму.

Выгода продавца очевидна, даже если он делает скидку банку. Объясним на простом примере. Холодильник стоит 20 тыс. руб. Если его нельзя купить по акции 0-0-12, им заинтересуются не так много людей. Допустим, желающий всего один. Выручка магазина = 20 тыс. руб.

То же самое проиграем с рассрочкой. Магазин делает банку скидку 20% и теряет часть прибыли. Но на предложение покупаются уже 10 человек, которые не могут себе позволить сразу выложить 20 тыс., но готовы расплачиваться в течение года. С одного такого холодильника торговая точка получит уже не 20, а 16 тыс. руб. Зато и покупателей не один, а 10. Итоговая выручка: 16 тыс. * 10 = 160 тыс. руб.

Продавцу это выгодно тем, что он реализует товар уже сегодня. Цена снижается за счет скидок банку, зато на заманчивые условия прибегает больше покупателей.

Есть еще один вариант, не такой честный по отношению к потребителю. В этом случае никаких скидок банку торговая точка не делает, а просто поднимает цены. Но об этом дальше.

В чём выгода для покупателя

С выгодой для банка и магазина разобрались. Для простого и ничего не подозревающего потребителя также есть плюсы.

Главное – внимательно прочитать условия договора и не дать себя обмануть.

Крупные торговые сети с хорошей репутацией могут позволить себе акции по типу 0-0-12 или 0-0-24. В итоге потребитель:

- не переплачивает;

- забирает товар сразу, а платит потом;

- создает хорошую кредитную историю.

Основные подвохи для потребителей

Мнимая акция

Нередко подобными предложениями покупателей просто заманивают в магазин. Действует схема: главное завлечь, а там уж обработаем. На самом деле в торговой точке может просто не оказаться товаров, участвующих в акции, или предложение 0-0-12 действует на самые дорогие или неходовые модели.

Страховка

Кредитные брокеры зачастую уверяют, что без страховки покупателю не видать кредита. Чаще всего предлагают оформить страхование жизни. Нужно понимать, что это не обязательно. Даже если в этом банке вам откажут, всегда можно выбрать другой. При этом экономия будет значительной. К примеру, Ренессанс Страхование предлагает полисы по цене от 4 до 8 тыс. руб. в год. Если срок действия рассрочки – 36 месяцев, переплата составит до 24 тыс. руб. К слову, вернуть страховку можно будет позже. Но банк в этом случае вполне может повысить проценты. Внимательно читайте условия договора.

Завышение цены

Суть махинации – магазин заранее поднимает цены на товары на 10-20%, а потом делает скидку банку для беспроцентной рассрочки в том же размере. То есть в акции 0-0-12 участвуют товары с переклеенными ценниками. Проще говоря, по цене на 10-20% выше реальной. Получается, что покупатель переплачивает за товар, не зная об этом. Чтобы не попасться на такую уловку, сравнивайте цены в разных торговых сетях.

Мониторьте стоимость интересующего вас товара. Если она внезапно выросла и при этом товар выставили по акции, не стоит иметь дело с таким магазином.

0% только на часть срока кредита

Хитрость заключается в том, что рассрочка предоставляется без переплаты, но не на весь срок кредита, а только на его часть. Об этом обычно пишут мелким шрифтом в договоре. К примеру, за первые 6 месяцев – 0%, за следующие 6 месяцев – 12% или больше.

Дополнительные услуги

Банковские сотрудники нередко предлагают подключить смс-информирование, бесплатно получить кредитную карту и т.д. От всего этого клиент вправе отказаться. На одобрение заявки такие вещи не влияют.

А что на деле

Каждый магазин предлагает свои условия рассрочки, о которых полезно узнать заранее. Подводя итог, расскажем об особенностях схемы 0-0-12 в нескольких крупных торговых сетях.

М.Видео. Оформить умную рассрочку здесь можно на 10, 12, 24 или 36 месяцев. Доступны три способа получения займа:

- заявка на сайте (в этом случае курьер привезет документы для оформления рассрочки вместе с товаром прямо домой);

- заказ на сайте, но оформление рассрочки в магазине;

- покупка через магазин.

С магазина, что называется, взятки гладки. Чудесное превращение беспроцентной рассрочки в обычный кредит происходит, когда перед покупателем оказывается сотрудник банка.

Вот пример покупки товара по схеме 0-0-36 в М.Видео. Семья, увидев рекламу умной рассрочки, пришла в магазин, чтобы купить телевизор. Ни одного стоящего товара по этой акции покупатели не нашли. Глава семьи выбрал более-менее подходящую модель и путем нехитрых подсчётов (умножив сумму ежемесячного платежа на ценнике на количество месяцев рассрочки) получил что-то напоминающее реальную стоимость товара: 1524 руб. * 36 = 54,5 тыс. руб. Цена расходилась буквально на 10 руб. «Некритично», – подумали герои истории и пошли оформлять заём.

Консультант банка сказал, что переплаты нет, 15% от стоимости (проценты банку) берет на себя магазин. Вот только покупателям придется оплатить комиссию 1,1% в месяц, а также приобрести полис страхования. В итоге сумма ежемесячного платежа выросла на 600 руб., а переплата по кредиту перевалила за 20 тыс. руб. Правда только в том, что заём семье предлагали без первоначального взноса.

Юлмарт. Рассрочка также доступна до 36 месяцев. Подвох для покупателя заключается в том, что акция «Кредит без переплат» действует в ограниченном числе банков-партнеров, и обязательна страховка.

Евросеть. По отзывам клиентов этой торговой сети, встречается три вида уловок:

- продажа товара по завышенной цене с иллюзией того, что покупатель ничего не переплачивает;

- оформление обычного кредитного договора под видом рассрочки с надеждой на то, что покупатель не будет читать все условия;

- нужно купить аксессуары на сумму от 2 до 4 тыс. руб., которые вам могут быть не нужны.

DNS. По словам клиентов, получить беспроцентную рассрочку можно, но придется преодолеть маркетинговую стену. Помимо страховки, которую представители банков почему-то называют обязательной, хотя это не так, покупателю предлагают оформить смс-информирование и иные допуслуги. Как итог – переплата всё же есть.

Перед тем как покупать товар в рассрочку, внимательно прочитайте условия договора и сравните предложение с обычным займом. Возможно, выгоднее будет взять потребительский кредит. В описанном выше случае в М.Видео герои переплатили за товар 20 тыс. руб. Это 12,29% годовых. При этом, к примеру, жителям Москвы доступны кредиты с более низкой ставкой – от 10% годовых.

Финуслуги — это первая платформа личных финансов, на которой можно открывать вклады, покупать страховки, брать кредиты в разных банках и компаниях, а также инвестировать и управлять своими продуктами 24/7 онлайн в едином личном кабинете.