Поиск ответа

Здравствуйте! 1. Добрый день уважаемые коллеги! Предлагаю вашему вниманию . 2. Добрый день, уважаемые коллеги! Предлагаю вашему вниманию . Какой из вариантов правильный? Суть вопроса: надо ли ставить запятую после словосочетания «добрый день» ? Спасибо.

Ответ справочной службы русского языка

Запятая обязательна, так как уважаемые коллеги — это обращение.

| Вопрос № 305819 |

Как правильно: «вашему вниманию » или «к вашему вниманию «?

Ответ справочной службы русского языка

Форма зависит от контекста. Например, верно: Вашему вниманию предлагаем новый проект.

| Вопрос № 295274 |

Вашему вниманию предлагаются задания с выбором одного, двух или более правильных ответов, выберите правильные ответы. Ударение падает на первый слог? 1) зубчатый 2) ирис (цветок) 3) каталог 4) договор 5) желчный 6) гренки 7) броня (на билеты) 8) жалюзи

Ответ справочной службы русского языка

Это задание Вы можете выполнить самостоятельно с помощью электронных словарей, опубликованных на нашем портале (окошко «Проверка слова» вверху этой страницы).

| Вопрос № 282204 |

Ответ справочной службы русского языка

Внимание – именительный падеж (внимание владельцев приковано. ) , вниманию – дательный ( вниманию владельцев! – начало объявления).

| Вопрос № 264426 |

Ответ справочной службы русского языка

| Вопрос № 261906 |

Ответ справочной службы русского языка

В приведенной фразе (деепричастный оборот) запятая не нужна.

| Вопрос № 253590 |

Ответ справочной службы русского языка

Лучше: Вашему вниманию предлагается.

| Вопрос № 252217 |

Ответ справочной службы русского языка

| Вопрос № 252207 |

Ответ справочной службы русского языка

В разных контекстах возможны разные сочетания: оказать внимание специалистам; вниманию специалистов предлагаются новые инструменты.

| Вопрос № 250660 |

Ответ справочной службы русского языка

В качестве первой строчки объявления: Вниманию учащихся!

| Вопрос № 242143 |

Ответ справочной службы русского языка

Вместо «содержит перевод» лучше сказать «представляет собой перевод». На наш взгляд, избыточно слово «отредактированных».

| Вопрос № 239758 |

Ответ справочной службы русского языка

Правильно: обязана вниманием. кому-л. Обязать – вызвать у кого-л. чувство признательности, благодарности.

Почему пишется "налогоплатЕльщик", а не "налогоплатИльщик", ведь мы платИм?

Интересное рассуждение. А если продолжить его и сравнить это существительное с формой глагола в третьем лице множественного числа "они платят"? Получается, что тогда нужно говорить налогоплатЯльщик .

Глаголы имеют разные личные окончания, вот и плат/Ит (плат/Ят) имеют окончания "-ит (-ят)".

Сложное слово налог/о/плат/ЕЛЬ/щ ик имеет вот такие морфемы (они отделены одна от другой /).

Морфема -ель- представляет собой суффикс, посредством которого образуются имена существительные со значением по действию глагола, например: кап/ать — кап/ель, погиб/ать — погиб/ель. Ударение приходится на этот суффикс, так что выбирать-то не приходится — как слышится, так и пишется заданное слово.

Но даже в случае безударного суффикса ни в коем случае нельзя при написании его ориентироваться на какую-либо другую морфему, тем более на изменяемую.

Правописание суффиксов подчиняется своим определенным орфографическим правилам, их-то и необходимо применять для безошибочного написания. Хорошо, когда ударение падает на суффикс, здесь и проверять его не имеет смысла. В противном случае только правила используем. И никаких проверочных слов не искать.

Ответ на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются:

- по НДС, указанному к возмещению;

- из-за несоответствия сведений о налогооблагаемых базах в декларациях по налогу на прибыль и НДС;

- при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Однако в редких случаях налоговики могут вызвать налогоплательщика на очную встречу для беседы в соответствии с п. 1 ст. 31 НК РФ.

В какой форме приходит требование

ФНС просит предоставить пояснение в требовании, которое формирует на специальном бланке унифицированного формата. Начиная с 2022 года налоговики присылают такие документы в основном в электронном виде через личный кабинет на официальном ресурсе или по э/п. Однако инспекция вправе отправить требование стандартной почтой. При этом налогоплательщик должен известить адресанта о том, что документ получен.

В соответствии с п. 6 ст. 88 НК РФ пояснение к декларации по НДС нужно подавать только в электронном виде по ТКС.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными. В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы. Так, стоит проверить их на предмет соответствия суммам по всем входящим и исходящим счетам-фактурам. Далее аналогичным образом исследуют даты, номера счетов-фактур, и прочие реквизиты, например, ИНН, КПП, адреса и т.п.

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными, но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, то есть. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя. Налогоплательщик должен отправить вежливый ответ, который подтвердит безосновательность требования.

В частности, специалисты рекомендуют писать, что ошибок, противоречий и несоответствий в декларации не обнаружено, а соответственно нет и оснований для подачи «уточненки». При этом причину расхождений надо указать обязательно, объяснив почему это не ошибка. В качестве подтверждающих документов можно предоставить выписки из регистров.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи. К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа, приложив опись вложения.

Что касается сроков ответа, то согласно п. 3 ст. 88 НК РФ, он составляет 5 дней с момента получения требования. Если последний день выпадает на выходной, то ответ надо отправить не позже следующего дня. Иначе ФНС накажет правонарушителя в соответствии со ст. 129.1 НК РФ на сумму от 5 000 до 20 000 рублей.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Что касается содержания, то оно зависит от того, чего именно требует налоговая. В нашем примере это пояснение о понесенных убытках.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования, дату его составления, а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения. Они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Как написать обращение в налоговую за разъяснением

На основании своих прав любой налогоплательщик может направить обращение в налоговую за разъяснением по вопросам применения законодательства о налогах и сборах. Налоговые органы обязаны предоставить письменный или устный ответ на запрос заявителя или вправе отказать ему.

В каких случаях писать в ФНС

Административный регламент ФНС по бесплатному информированию налогоплательщиков о законодательстве по налогам и сборам (далее Регламент) утвержден приказом ФНС № ММВ-7-19/343@ от 08.07.2019 . В нем установлены сроки и административные процедуры налоговых органов по предоставлению услуги.

Законодательство по налогам и сборам регулярно меняется, поэтому возникают ситуации, при которых новые нормы закона трактуются сложно и не возникает однозначного понимания, как действовать. В таких случаях плательщики вправе написать письмо в налоговый орган для разъяснений законодательства по налогам и сборам.

В статье 21 НК РФ указаны права налогоплательщиков, среди которых бесплатное информирование о действующих налогах и сборах (пп. 1 п. 1). Налоговые агенты имеют такие же права, как и налогоплательщики на основании п. 2 ст. 24 НК РФ . Права налогоплательщиков не ограничиваются письменными разъяснениями ИФНС, в пп. 2 п. 1 ст. 21 сказано, что они вправе получить информацию и от Минфина по вопросам применения действующего законодательства о налогах и сборах.

По каким вопросам обратиться в ИФНС:

- разъяснения, касающиеся действующих налогов и сборов, порядка их расчета, прав и обязанностей налогоплательщика и налогового органа, форм деклараций;

- запрос справки о состоянии расчетов, сведений, не являющихся налоговой тайной, выписки из ЕГРН или ЕГРЮЛ, справки об открытых расчетных счетах;

- просьба о зачете переплаты или о возврате по налогам, проведении сверки, уточнении платежа и т. д.

Если написанный вами запрос не входит в компетенцию ИФНС, то его перенаправят в другой орган (например, в Минфин) и известят вас об этом. В таком случае целесообразно обратиться напрямую в Минфин, чтобы не увеличивать время ожидания ответа.

На основании постановления Конституционного суда РФ № 34-П от 28.11.2017 государственные органы, которые обязаны разъяснять нормы законодательства о налогах и сборах, не могут уклоняться от дачи налогоплательщикам письменных разъяснений по запросам. Данные запросы, даже отраслевые и узконаправленные, не предполагают перенаправление налогоплательщиков в иные государственные органы. Это связано с тем, что юридические разъяснения должны поступать от уполномоченных на это государственных органов. Запросить информацию по узкой специфике деятельности налогоплательщика Минфин может в рамках межведомственного взаимодействия и дать конкретные разъяснения по запросу.

В пп. 3 п. 1 ст. 111 НК РФ сказано, что вина в совершении налогового правонарушения налогоплательщика, который выполняет письменные разъяснения уполномоченных государственных органов по вопросам применения законодательства, исключается. На основании п. 8 ст. 75 НК РФ по этим же основаниям налогоплательщику не начислят пени на сумму недоимки.

Эксперты КонсультантПлюс разобрали, по каким вопросам можно обратиться в ФНС. Используйте эти инструкции бесплатно.

Как оформить обращение в ФНС

В соответствии с п. 2 и п. 3 Регламента заявление подают:

- налогоплательщики, плательщики сборов, страховых взносов;

- налоговые агенты;

- их представители (при условии документального подтверждения полномочий).

Обратитесь за разъяснениями в ИФНС:

- в устной форме;

- в письменной форме;

- в электронной с помощью ТКС.

Порядок процедуры размещается на стендах в инспекциях, на сайте ФНС, в МФЦ, разъяснения последовательности действий дают по телефонам горячей линии и т. д.

В п. 13 Регламента указаны сроки оказания услуги:

- при устном обращении она предоставляется в день обращения;

- при письменном или электронном — в течение 30 календарных дней со дня регистрации письма.

Основания для отказа в приеме документов, необходимых для оказания услуги по бесплатному информированию:

- подпись;

- Ф. И. О.;

- почтовый адрес для ответа.

- полное наименование организации или ИП;

- ИНН;

- почтовый адрес или электронная почта заявителя для отправки ответа;

- подпись директора или ИП, если запрос направлен в бумажном виде;

- подпись усиленной квалифицированной ЭЦП, если запрос направлен по ТКС;

- отсутствие полномочий у заявителя;

- нечитаемый текст запроса;

- невозможность определить суть запроса.

Таким образом, письменный запрос должен содержать:

- Для организаций: полное наименование, ИНН, почтовый адрес, должность, Ф. И. О. и подпись руководителя или представителя по доверенности, печать организации.

- Для ИП: полное наименование, ИНН, почтовый адрес, Ф. И. О. предпринимателя, подпись.

- Для физического лица: Ф. И. О., подпись, почтовый адрес.

В п. 21 Регламента указаны и основания для отказа в предоставлении информации. Например, вам не ответят на просьбы подтвердить правильность применения законодательства о налогах и сборах; просьбы о проведении экспертиз договоров или учредительных документов; на вопросы, ответы на которые два и более раз предоставлялись плательщику и т. д.

В старом Регламенте была утверждена форма, по которой плательщики подавали запрос в ИФНС. В текущем подобный образец отсутствует. Составьте запрос в свободной форме или возьмите образец из старого Регламента. Главное, помните о наличии обязательных реквизитов. Их отсутствие — основание для отказа ИФНС в представлении информации.

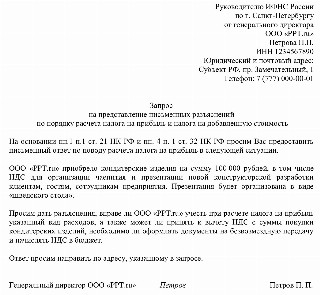

Вот для примера образец, как написать письмо о разъяснении в налоговую инспекцию:

Помимо запросов о разъяснениях применения действующего законодательства, возможно проверить потенциального контрагента в рамках бесплатного информирования ИФНС.

Руководителю ИФНС России

по г. Санкт-Петербургу

от генерального директора

Юридический и почтовый адрес:

Субъект РФ, пр. Замечательный, 1

Телефон: 7 (777) 000-00-01

о предоставлении сведений о налоговой благонадежности контрагента

В целях должной осмотрительности при выбора контрагента просим сообщить следующие сведения о потенциальном поставщике — ООО «Компания», ИНН 2500250025:

- Состоит ли компания на учете в налоговом органе.

- Своевременно ли представляет налоговую отчетность и уплачивает налоговые платежи.

Ответ просим направить по адресу, указанному в запросе.

Генеральный директор ООО «PPT.ru» Петров Петров П. П.

Как и куда отправлять запрос

Основание для начала работы налоговых органов с запросом является обращение в письменной форме.

Куда отправляется: в налоговый орган по месту учета заявителя (представляется заявителем лично, направляется по почте, по электронной почте без ЭЦП через сайт ФНС России, в электронном виде с использованием ТКС).