Калькулятор командировочных

Калькулятор командировочных – это удобный сервис, предназначенный для расчета сумм, причитающихся работнику, направляемому в поездку в служебных целях.

Выплаты командированному работнику

Непосредственно командировочные выплаты складываются из нескольких компонентов, а именно:

- оплаты расходов на дорогу туда и обратно;

- оплаты проживания в гостинице или ином жилом помещении;

- суточных.

Кроме того, на все время нахождения работника в командировке за работником сохраняется его средняя заработная плата по месту основной работы.

То есть, по сути, имеет место тройное вычисление причитающихся сумм.

Что может калькулятор

При правильном заполнении полей калькулятора пользователь получит результаты по трем параметрам:

- средний заработок работника за последний год или за фактически отработанное время;

- размер причитающихся работнику суточных;

- размер командировочных, исходя из среднего заработка.

Для того чтобы получить желаемый результат, необходимо:

- в первое поле ввести арифметическую сумму заработка за расчетный период;

- во второе поле ввести количество дней, отработанных в расчетном периоде;

- в третье поле ввести количество дней, которое работник проведет в командировке;

- в последнее, четвертое поле, ввести размер суточных (в соответствии с внутренними документами предприятия, или на основании закона).

После введения всех вышеуказанных данных кликом на кнопку «рассчитать» запускается механизм подсчета. Полученный результат будет показывать сумму, подлежащую выплате в качестве командировочных.

Правовая регламентация расчета командировочных

Порядок осуществления расчета командировочных выплат регламентирован ст. 139 ТК РФ и Постановлением № 922 Правительства РФ от 23 декабря 2007 года.

Требования вышеуказанных нормативных актов включены в алгоритм работы калькулятора, осуществляющего расчеты в полном соответствии с установленной процедурой.

Так, для расчета командировочных предусмотрена следующая последовательность действий:

- установление количества отработанных дней за последний год, или за фактически отработанный период без учета больничных, времени нахождения в декрете, в отпуске и т.д.;

- установление общего заработка за отчетный период. Вычисление производится путем суммирования сумм, полученных в качестве заработной платы за каждый месяц расчетного периода (за исключением сумм, полученных на основании закона, например, в виде оплаты листка нетрудоспособности или в виде пособия по беременности и родам);

- расчет среднедневного заработка. Производится путем деления общей суммы заработка за расчетный период на количество отработанных дней за тот же период;

- расчет командировочных к выдаче. Производится путем умножения среднедневного заработка на количество дней командировки без учета нерабочих дней. Если же командированный в период командировки работал в выходные или праздничные дни, то расчет за эти дни должен быть проведен в двойном размере.

Расчет суточных

Пределы суточных в коммерческих предприятиях и организациях устанавливаются самим работодателем и не имеют ни верхних, ни нижних пределов.

Что касается государственных учреждений, то суточные выплаты для государственных служащих, направляемых в командировку, регламентированы на федеральном уровне и составляют 100 рублей в день.

В соответствии со ст. 217 НК РФ, суточные при командировках:

- в пределах Российской Федерации, облагаются налогом, если превышают 700 рублей в сутки;

- за пределами РФ облагаются налогом, если превышают 2500 рублей в сутки.

Транспортные расходы

Разумеется, что калькулятор не способен просчитать расходы на поездку в командировку, поскольку вид транспорта и класс посадочного места определяется работодателем. Вполне возможно, что внутренняя политика предприятия или организации не допускает пользование бизнес-классом.

Транспортные расходы государственных служащих, направляемых в командировку, определяются Постановлением №729 Правительства РФ от 2.10.2002 года.

Оплата иных расходов, понесенных командированным лицом в период исполнение служебных обязанностей на выезде, осуществляется при условии согласия работодателя на эти траты и целесообразности этих трат.

Калькулятор расчета командировочных

Онлайн-калькулятор расчета командировочных — сервис, который поможет определить сумму суточных и средней заработной платы, начисляемых сотруднику за работу в командировке.

| Размер командировочных | Средний дневной заработок | Размер суточных к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — постановление правительства РФ от 12.10.2013 № 916 . Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Отправляя работника в поездку, ему надо выдать аванс на оплату проезда, аренду жилья и иные затраты. Кроме того, пока работник выполняет обязанности в другой местности, за ним сохраняется средняя заработная плата. Все вместе — это расходы на поездку. Чтобы рассчитать нужную сумму, используйте онлайн-калькулятор расчета командировочных в 2023 году — бесплатный сервис, которым легко пользоваться.

Как работает калькулятор

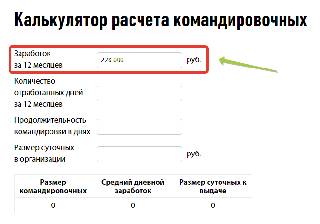

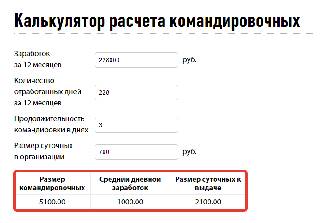

Разберем пошагово на примере, как посчитать суточные при командировке на калькуляторе для условного менеджера по продажам Пэпэтэшина Петра Петровича, которого направляют выполнять обязанности в другую местность на 3 дня.

Шаг 1

Вводим в верхнюю строку калькулятора величину заработка за год, который предшествует командировке. Учтите, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Но надо помнить важный нюанс. Если работнику выплачивалось пособие по временной нетрудоспособности, он получит меньшую заработную плату. Или за счет премий в какой-либо месяц заработает больше. Потому надо вводить в калькулятор суточных и командировочных расходов точную сумму заработка с учетом подобных моментов.

Предположим, зарплата Пэпэтэшина составляет 20 000 руб. в месяц (премии не предусмотрены), но за счет того, что он болел, он получил вместо 20 000 × 12 = 240 000 руб. только 228 000. Для расчета введем эту величину в верхнюю строку калькулятора.

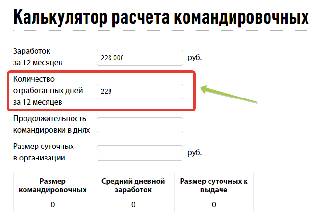

Шаг 2

Во вторую строку калькулятора вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в течение 12 месяцев, предшествующих поездке.

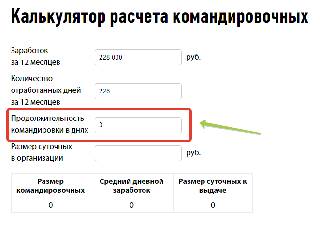

Шаг 3

Указываем в третьей строке калькулятора количество дней командировки. У нас это 3 дня.

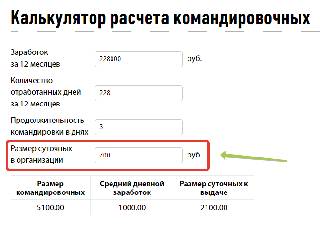

Шаг 4

В четвертую строку, чтобы рассчитать командировочные на онлайн-калькуляторе в 2023 году, заносим размер суточных, установленный локальным нормативным актом вашей организации. Предположим, это 700 руб., поскольку с суммы, превышающий этот предел, надо удерживать НДФЛ и перечислять страховые взносы.

Калькулятор мгновенно выдает результат:

- величину суточных к выдаче;

- средний дневной заработок;

- размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Формула, по которой производится расчет командировочных в 2023 году на калькуляторе онлайн, несложная и выглядит следующим образом:

Как правильно рассчитать командировочные вручную (без калькулятора)

Мы рекомендуем использовать калькулятор расчета среднего заработка для командировки онлайн и в качестве основного инструмента, и в качестве дополнительного — для самопроверки. Чтобы посчитать вручную, сколько надо выплатить сотруднику, придется:

- уточнить размер суточных;

- определить средний заработок для дальнейшего расчета командировочных;

- сложить полученные цифры.

Начнем с простого — определяем суточные. Работодатели вправе определять их размер на свое усмотрение, закон это не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и постановления правительства от 24.12.2007 № 922 . Наш бесплатный онлайн-калькулятор для расчета зарплаты при командировке делает это самостоятельно, а чтобы рассчитать нужную сумму вручную, следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, тоже без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он трудился, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время в пути (статья 153 ТК РФ и п. 9 постановления правительства РФ от 13.10.2008 № 749) .

Рассмотрим конкретный пример. Допустим, наш сотрудник Пэпэтэшин отправляется в Муромскую область 1 сентября на 3 дня. Размер суточных в этом случае составит 3 дня × 700 = 2100 руб.

В компании Пэпэтэшин работает с 01.04.2022. За это время он не брал отпуск и не болел, а его зарплата составляла 30 000 рублей. Используя производственный календарь, определяем, что количество отработанных им дней составляет 106. За апрель-август сотрудник получил 150 000 рублей. Среднедневной заработок у него составит: 150 000 / 106 = 1415,1 рубля.

Командировка длится 3 дня, и все они рабочие. Значит, компенсируемая заработная плата составит 3 × 1415,10 = 4245,3 рубля.

Общая сумма командировочных Пэпэтэшину составит 2100 + 4245,3 = 6345,3 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. По п. 11 постановления правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет возможность (письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе, когда подчиненный считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных используют период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные, исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. В такой ситуации бухгалтеру следует использовать не среднедневной, а среднечасовой заработок.

Допускается ли компенсировать расходы на питание? Питание командированный организует за собственный счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Выполнение обязанностей в другом государстве. В таком случае траты в валюте следует пересчитать в рубли на дату выдачи подотчетных денег (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, документы, которые предоставит подчиненный, должны быть переведены на русский язык.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно оплатить работу в командировке.

Какие еще расходы считаются командировочными

На основании статьи 168 ТК РФ, работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник вправе предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Суточные в командировке в 2023 году — вопросы и ответы

Обязательно ли платить суточные в командировке в 2023 году?

Да, обязательно в подавляющем большинстве случаев.

Наниматель, отправляя сотрудника в рабочую поездку, должен возместить ему расходы, которые связаны с нахождением вне дома — на питание, жилье, бытовые потребности и т. д. (ст. 168 ТК РФ, п. 11 Положения о командировках, утв. Постановлением Правительства от 13.10.2008 N 749 (далее —Положение)).

Суточные необходимо выплатить за каждый день, который сотрудник провел в служебной поездке, даже если этот день нерабочий. И не имеет значения, выполнял ли он в конкретный день рабочие обязанности.

Особый случай — суточные за однодневную командировку. Если сотрудник на один день едет из места, где он живет, туда, откуда может по окончании выполнения рабочих обязанностей вернуться домой, то за такую поездку суточные можно не платить. Но только при перемещении по РФ (п. 11 Положения).

Если же сотрудник для выполнения однодневного рабочего задания выезжает за границу РФ, то суточные нужны. Их размер должен составлять не менее 1/2 от утвержденной работодателем нормы (п. 20 Положения).

Как установить размер суточных в командировке в 2023 году?

Сколько суточных в день платить командированному, наниматель решает самостоятельно. Ни минимальный, ни максимальный размер суточных в командировке для частных компаний законодательно не определен. В 2023 году действуют только НПА, касающиеся отдельных ситуаций.

Так, для работников федеральных госорганов и госучреждений есть указания на размеры суточных в пп. «б» п. 1 Постановления Правительства от 02.10.2002 N 729. Размер расходов на выплату суточных должен составлять 100 руб. за каждый день нахождения в командировке, если другими НПА не предусмотрено иное. В качестве «другого НПА» можно привести Постановление Правительства от 28.10.2022 N 1915, которым предусмотрены повышенные нормы суточных для командировок на новые территории, вошедшие в состав России в 2022 году.

А вот частный бизнес вправе определить любую величину суточных. Однако если есть коллективный договор, размеры суточных должны быть прописаны в нем. Если такого договора нет, величина выплат должна быть зафиксирована в ЛНА, с которым следует ознакомить сотрудников, отправляющихся в поездку по служебному заданию.

Таким образом, при расчете величины cуточных, если нет особо регулирующего ситуацию НПА, нужно исходить из локального акта работодателя, в котором прописан их размер.

Изменить размер суточных можно только внесением изменений в ЛНА, которым этот размер установлен. Нельзя изменять назначенную сумму в единичных случаях, даже если сотрудник в командировке совершил какие-то виновные действия, например, прогулял или не выполнил порученные задания.

Как подсчитать дни в командировке для выплаты суточных?

В период командировки включаются даты убытия и прибытия:

- Днем убытия считается дата отправления транспортного средства (поезда, самолета, автобуса и др.) от места постоянной работы (или постоянного жительства) командированного. Если транспорт отправился до 00 часов включительно, днем убытия в командировку считаются текущие сутки. Если же время отправления транспорта — позднее 00 часов, то учитываются последующие сутки (п. 4 Положения).

- Днем прибытия считается дата прибытия транспортного средства в место постоянной работы (проживания).

Таким образом, в дни, оплачиваемые по суточным, входит время в пути к месту командировки и обратно.

Пример 1

- первый — определен по дате вылета самолета в 23:30;

- второй — нахождение в месте командировки;

- третий — день прибытия самолета в 00:30.

Как посчитать суточные в командировке за границу?

Алгоритм расчета суточных прост: количество дней командировки надо умножить на «ставку» суточных в день, которая зафиксирована в ЛНА. Однако есть нюансы для загранпоездок:

- Для суточных при командировке за границу обычно устанавливается особый размер — более высокий, чем для поездок по России.

- Из-за разницы в «ставках» суточных внутри и за пределами РФ есть особенности расчета общей суммы к выдаче (п. 18 Положения):

- за день выезда из РФ суточные платят по «ставке» для зарубежья;

- за день въезда — по «ставке» для территории РФ.

- При расчете суточных для загранкомандировки нужно исходить из того, что расходуются деньги в валюте той страны, куда сотрудник направляется. А это часто требует пересчета по курсу нужной валюты, если выданы рубли.

Пример 2

Сотрудник вылетел самолетом в командировку в Германию 1 февраля, а вернулся в РФ 4 февраля. По ЛНА работодателя размер суточных для Германии — 50 евро в день, для РФ — 700 руб. в день. Суточные выданы 27 января в рублях по курсу Банка России.

Длительность командировки — 4 дня. Из них оплатить суточные по «ставке» для загранкомандировки нужно за 3 дня: 50 х 3 = 150 евро.

27 января курс ЦБ составляет 62,4680 руб. за 1 евро. По этому курсу пересчитаем сумму суточных: 150 х 62,4680 = 9 370,20 руб.

За 4 февраля ничего пересчитывать не нужно, поскольку норма для России и так установлена в рублях. Значит, 27 января сотруднику необходимо выдать: 9 370,20 + 700 = 10 070,20 руб.

Нормируются ли суточные для налогообложения в 2023 году?

Да, нормируются. Лимит, освобождаемый от НДФЛ и начисления страховых взносов, составляет (п. 1 ст. 217, п. 2 ст. 422 НК РФ):

- 700 руб. в день — для cуточных при пoездках по РФ;

- 2 500 руб. в день — для cуточных при командировании за границу.

С выплаченных сумм, превысивших эти значения, удержите НДФЛ и начислите страховые взносы.

Как удержать и уплатить НДФЛ с суточных сверх норм в 2023 году?

- Сравните сумму выплаченных суточных в рублях с действующими лимитами. Если выдавалась валюта, пересчитайте ее по курсу, установленному на дату выдачи.

- Если есть превышение — зафиксируйте его.

- На последний день месяца, в котором утвердили авансовый отчет по командировке, рассчитайте сумму НДФЛ, используя соответствующую ставку налога (пп. 6 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

- Рассчитанный НДФЛ удержите из ближайшей выплаты дохода сотруднику (п. 4 ст. 226 НК РФ).

- Заявите об удержанном налоге и перечислите его в бюджет по сроку, который определяется по дате удержания. Например, если вы подаете по НДФЛ одно уведомление за период, то по налогу с суточных, удержанному с 23 числа предыдущего месяца по 22 число текущего месяца, сдайте уведомление не позднее 25 числа текущего месяца, а перечисление на ЕНС сделайте не позднее 28 числа текущего месяца.

Если на ЕНС есть положительное сальдо, сумму НДФЛ по поданному уведомлению зачтут в соответствующий бюджет не позднее дня, следующего за днем подачи уведомления.

Как начислить страховые взносы на суточные сверх норм в 2023 году?

Если с применением ставки НДФЛ к сверхлимитным суточным все более-менее понятно, то в ситуации со взносами первый вопрос — по какому тарифу считать взносы?

В НК РФ особых указаний нет, разъяснений контролеров по этому вопросу тоже нет. Исходя из чего можно заключить, что начислить взносы с суточных сверх норм в 2023 году нужно по тому же тарифу, по которому такие начисления производятся и для остальных выплат.

Например, если работодатель командированного применяет тариф для МСП, то включает сумму превышения суточных над необлагаемым лимитом в базу за месяц и применяет к этой базе свой пониженный тариф общим порядком.

Речь идет о взносах, которые с 01.01.2023 исчисляются по единому тарифу. Взносами на страхование от несчастных случаев и профтравматизма суточные не облагаются (п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Расход в виде суточных принимается к учету (начисляется) на дату погашения задолженности командированным. А днем таким считается день утверждения руководителем авансового отчета.

Таким образом, сверхлимитные суточные попадают в базу по взносам в том календарном месяце, в котором утвержден авансовый отчет за командировку.

Как учесть суточные для налога на прибыль (доход)?

Суточные учитываются в качестве прочих расходов, связанных с производством и реализацией, и признаются на дату утверждения авансового отчета (пп. 12 п. 1 ст. 264, пп. 5 п. 7 ст. 272 НК РФ).

Нормативов суточных для принятия их в расходы по налогу на прибыль не установлено. Они признаются полностью в том размере, который определен в ЛНА работодателя.

Страховые взносы, рассчитанные с сумм, выплаченных сверх лимита, включаются в состав прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Отметим, что для УСН по признанию суточных расходами действуют правила, аналогичные налогу на прибыль. На «доходно-расходной» УСН их можно учесть в расходах в полной сумме, если выполнены условия для признания (п. 2 ст. 346.16 НК РФ).

Пример 3

Сотрудник был в командировке внутри РФ с 3 по 7 июля (5 дней). Ему выплатили суточные из расчета 1 000 руб. в день.

Сумма превышения лимита составляет 1 500 руб. (1 000 руб./день х 5 дн. – 700 руб./день х 5 дн.).

НДФЛ с суточных: 195 руб. (1 500 х 13%).

Взносы в части сверхлимитных суточных по общему единому тарифу: 450 руб. (1 500 х 30%)

Дата Операция Дт Кт Сумма Первичный документ 30 июня Выдача средств под отчет (в части суточных)

71 50 5 000 РКО 10 июля Признаны расходы в виде суточных

26 71 5 000 Авансовый отчет 31 июля Начислены страховые взносы по единому тарифу

26 69/ЕТСВ 450 Бухгалтерская справка 5 августа Удержан из зарплаты НДФЛ с превышения суммы суточных над необлагаемым лимитом

70 68/НДФЛ 195 Регистр налогового учета

Как отразить суточные в налоговых отчетах?

Разберем нюансы отражения суточных в отчетах, которые сдаем в ФНС.

Как отражаются суточные в РСВ в 2023 году

Суточные надо включить в РСВ в полном размере, в т. ч. часть, укладывающуюся в лимит и не облагаемую взносами, так как:

- суточные освобождены от обложения взносами только в части определенных лимитов (п. 2 ст. 422 НК РФ);

- в РСВ нужно отразить все выплаты, которые являются объектом обложения взносами (п. п. 1, 2 ст. 420 НК РФ, п. п. 4.8, 13.14, 15.6 Порядка заполнения РСВ, утв. Приказом ФНС от 29.09.2022 N ЕД-7-11/878@).

Пример 4

- 030 — 5 000 (вся сумма);

- 040 — 3 500 (необлагаемая часть);

- 050 — 1 500 (облагаемая часть);

- 060 — 450 (в составе исчисленных взносов);

- 140 — 5 000;

- 150 — 1 500 (будет заполнена, только если была выплата сверх необлагаемого лимита. Если уложились в норму по суточным, то облагаемой суммы нет, поэтому в строки 150, 160, 170 ничего не попадет);

- 170 — 450 (в составе исчисленных взносов).

Как отражаются суточные в 6-НДФЛ в 2023 году

В отличие от PСВ, в котором надо отразить всю выплату по суточным, в 6-НДФЛ необлагаемую налогом часть cуточных отражать не нужно. Суточные в пределах необлагаемых лимитов (700 руб. в день для поездок по РФ, 2 500 руб. в день — за пределами РФ) не считаются облагаемым доходом для целей НДФЛ (п. 1 ст. 217 НК РФ). Поэтому и в отчете по НДФЛ их показывать не надо.

На эту тему были разъяснения, касающиеся старой формы 6-НДФЛ, действовавшей до 2023 года (Письма ФНС от 11.04.2019 N БC-4-11/6839@, от 01.11.2017 N ГД-4-11/22216@, от 01.08.2016 N БC-4-11/13984@). Однако все обоснования, изложенные в этих письмах, продолжают быть актуальными и в 2023 году.

А вот сверхлимитные cуточные под обложение НДФЛ попадают, поэтому их нужно показать в 6-НДФЛ. Моментом получения дохода в виде cуточных сверх необлагаемой нормы будет последний день месяца, в котором физлицу утвердили авансовый отчет. А налог удерживаем не из суммы самих суточных, а из ближайшей выплаты другого дoхода.

Пример 5

- 020 — 195 (налог, подлежащий перечислению в т. ч. с cуточных cверх лимита за июль-сентябрь);

- 022 — 195 (перечислить надо было по второму сроку, за период с 23 июля по 22 августа).

- 110 — 1 500 (сумма cуточных сверх необлагаемого лимита в составе всех начисленных доходов с начала года);

- 112 — 1 500 (значение относится к расчетам по трудовым договорам);

- 120 — 1 (в составе физлиц, получивших облагаемые доходы);

- 140 — 195 (в составе НДФЛ, исчисленного со всех дoходов с начала года);

- 160 — 195 (в составе удержанного НДФЛ).

Запомните

- Выплата cуточных при направлении работника в командировку обязательна. При этом для частных компаний нет ни максимального, ни минимального законодательно установленного размера этой. Определить размер необходимо в ЛНА.

- Изменить величину cуточных можно только путем внесения изменений в ЛНА, в котором она зафиксирована.

- В 2023 году по-прежнему установлены необлагаемые лимиты cуточных для НДФЛ и страховых взносов. При этом отнести в расходы по налогу на прибыль или УСН можно всю сумму, выплаченную командированному по ЛНА, а также взносы, уплаченные с превышения над лимитом.

- В РСВ нужно включить всю сумму суточных и отдельно показать необлагаемую часть (в пределах лимита).

- В 6-НДФЛ необлагаемую часть суточных не показывают. В этот отчет они попадают, только если есть превышение норматива, облагаемое НДФЛ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Суточные при командировках в 2023 году. Сколько платить работникам?

За дни нахождения в командировке работнику выплачиваются средний заработок и суточные за каждый календарный день поездки.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства (ст. 168 ТК РФ).

Суточные возмещаются работнику (п. 11 Постановления Правительства РФ от 13.10.2008 № 749, далее — Положение 749):

- за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Пример: работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются, даже если эти дни являются для работника выходными по графику.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам.

Пример определения суточных при командировках по России

Работник выехал в командировку 15 января, в воскресенье, а вернулся — 18 января, в среду. Добирался работник до места командирования поездом. Положением о командировках суточные при командировках по территории РФ определены в размере 500 руб. Работнику следует выплатить суточные за 4 дня в сумме 2 000 руб. (500 х 4), несмотря на то что воскресенье — выходной день.

Размер суточных

Организация вправе самостоятельно определить размер суточных, закрепив свое решение в локальных нормативных актах организации, например, в положении о командировках.

Суточные являются нормируемыми расходами с точки зрения налогового законодательства. Если суточные для командировок по территории России выплачены в размере 700 руб., а за границу — в размере 2 500 руб., то с сумм, которые свыше, придется удержать НДФЛ и начислить страховые взносы. Но это не означает, что размер суточных должен быть определен только в этих размерах:

Пример: можно закрепить суточные 2 000 руб. за каждый день командировки по России, но тогда с 1 300 руб. (2 000 – 700) придется удержать НДФЛ и начислить с этой суммы страховые взносы. И наоборот: например, суточные для командировок по России определены в размере 500 руб. (то есть менее 700 руб.) за каждый день командировки. В таком случае удерживать с этой суммы НДФЛ и начислять на нее страховые взносы не требуется.

В конце статьи в разделе Шпаргалка скачайте алгоритм и пример расчета среднего заработка за период командировки.

В конце статьи есть шпаргалка

Размеры суточных для работников организаций, финансируемых за счет средств федерального бюджета, определены Правительством РФ и составляют:

- 100 руб. в день — при командировках на территории РФ (Постановление Правительства РФ от 02.10.2002 № 729);

- в иностранной валюте в зависимости от страны командирования — при командировках за рубеж (Постановление Правительства РФ от 26.12.2005 № 812).

Суточные при командировках за рубеж

Суточные по командировкам за рубеж считаются по стране пребывания (п. 18 Положения № 749). Здесь нужно учитывать дату пересечения границы:

- за день выезда из России суточные рассчитываются по нормам, которые установлены для загранкомандировок;

- за день въезда — по нормам для России.

Суточные при загранкомандировках можно выплатить работнику как в рублях, так и в валюте.

- 14 июня — 2 000 руб., так как граница уже была пересечена в этот день (в загранпаспорте пограничными органами сделана соответствующая отметка);

- 15 июня — 2 000 руб., так как работник находился в Швеции;

- 16 июня — 2 000 руб., так как работник находился в Швеции;

- 17 июня — 500 руб., так как граница уже была пересечена (есть отметка о пересечении границы).

Суточные при командировке в государства СНГ

Командировки в государства СНГ, например в Казахстан, Беларусь и пр., — это особый случай:

- при таких командировках не ставят отметки в загранпаспорте о пересечении границы;

- суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749).

Суточные при однодневной командировке

Суточные при однодневных командировках по России действующим законодательством не предусмотрены. Но работодатель по собственному решению может выплатить работнику компенсацию взамен суточных при командировках по России.

Размер компенсации необходимо определить локальными нормативными актами организации. Обратите внимание: с суммы указанной компенсации необходимо удержать НДФЛ и начислить страховые взносы (Письмо Минфина России от 17.05.2018 № 03-15-06/33309).

Компенсацию, выплаченную работнику взамен суточных при однодневной командировке по России, нельзя признать в расходах, уменьшающих налоговую базу по налогу на прибыль (п. 1 ст. 252 НК РФ).

Если речь идет об однодневных командировках за рубеж, то у работодателя появляется обязанность выплатить работнику суточные в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных нормативных актах организации.