Что такое факторинг и когда им выгодно пользоваться

— Долго еще завтраками будете кормить? У меня отсрочки ваши в печенках! ― гудела в трубке начальница цеха. Леша поморщился ― материалы подходили к концу и нужно было их закупать, чтобы успеть с поставками для крупного покупателя.

Но денег на материалы не было. Не хватало даже производственникам на следующую зарплату. Обидно! Настоящих денег, которые можно тратить, нет, а в балансе целый сугроб дебиторки! Это компания Олега купила большую партию, а расплатиться решила через два месяца, как деньги будут.

Нет смысла трясти Олега раньше времени, у него тоже нет денег. Но что тогда делать? Где быстро найти денег, чтобы вылезти из кассового разрыва или закупить материалы, чтобы бизнес не встал? Один из вариантов ― факторинг. Сегодня поговорим, как факторинг работает, когда применять его выгодно для компании, а когда ― опасно.

Что такое факторинг и как это работает

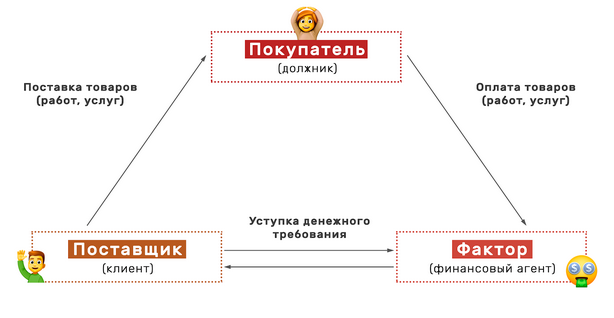

Факторинг ― это уступка дебиторской задолженности. Компания-фактор забирает у вас дебиторку и отдает живые деньги, которые можно тратить прямо сейчас. За это нужно заплатить фактору комиссию. Покупатель же платит полную сумму фактору.

Давайте на примере. Леша — поставщик. Он отгрузил Олегу товары с отсрочкой платежа 60 дней. Вскоре после этого Лешина компания попала в кассовый разрыв ― не было денег на закупку новых товаров и выдачу зарплаты. Такая большая отсрочка показалась вечностью.

Леша пошел к фактору. У него попросили пакет документов и заполнить анкетку. Фактор позвонил покупателю и узнал, что тот получил товар и претензий нет.

После этого составили договор переуступки ― теперь накладная была у фактора. Леша с фактором подписали уведомление о том, что теперь Олег должен скинуть деньги факторинговой компании, а не Лешиной. Это уведомление дали подписать Олегу. Фактор рассказал покупателю, куда скидывать деньги и объяснил поставщику, когда ждать поступлений.

Через два дня Леша получил на расчетный счет всю сумму, а на электронную почту ― счет на оплату комиссионных фактора. Когда отсрочка платежа у Олега закончилась, тот перевел деньги на счет фактора, а не поставщика.

Факторинговые компании используют разные схемы выплат. Чаще всего они перечисляют не всю сумму сразу, а делят ее на два платежа, например 70% и 30%. Остаток ― своего рода залог, вдруг форс-мажор какой-нибудь свалится или покупатель сильно просрочит оплату, тогда из второго платежа можно будет удержать дополнительную комиссию. Факторинговая компания пересылает сначала первый платеж. Когда покупатель скидывает всю оплату фактору, то и вам на счет прилетает остаток, из которого вычли комиссию.

Комиссия фактора от 8 до 40 % годовых. Она начисляется не за весь год, а за время пользования деньгами. Представим, что с того момента, как фактор скинул деньги поставщику Леше, до того времени, как его покупатель Олег отправил их фактору, прошло два месяца.При 24% годовых комиссия будет 4% от суммы накладной или 40 тысяч от 1 миллиона.

Какой факторинг бывает

Есть два вида факторинга регрессный и безрегрессный.

Регресс ― это возврат денег. Вот вы получили часть денег от фактора, а ваш покупатель не перечислил фактору оплату. Хотя должен был. Так вот, при безрегрессном факторинге ― это головняк фактора. Правда, за это он, скорее всего, не отдаст вторую часть платежа ― её просто-напросто съедят комиссии.

А при регрессном вы будете на пару с фактором взывать к совести своего клиента. После окончания отсрочки, есть период ожидания ― обычно это около месяца. Вдруг у дебитора кассовый разрыв или бухгалтер заболел и не может провести платеж. А если за период ожидания дебитор не оплатит, то придется вытаскивать деньги из своего бизнеса, чтобы вернуть фактору средства, которые он перечислил вам.

Безрегресс стоит дороже регресса, а получить по нему одобрение сложнее. Ведь, в случае чего, фактору придется взять убыток на себя. При этом, безрегресс не страхует отказ покупателя платить, если товар оказался некачественным. То есть, продать тонну скисших йогуртов, оформить безрегресс, получить часть денег и свалить в закат не получится.

Кому одобрят заявку

Надежность покупателя ― вот что самое важное для получения одобрения от фактора. Смотрят, крупная ли компания и как долго существует компания, какие обороты. Еще обязательно уточнят, как долго он работает с вами и случались ли за ним грешки ― долгие просрочки или срывы оплаты.

Чтобы прощупать контрагента, вас попросят рассказать о нем в анкете и показать документы, которые подтвердят, что вы с ним знакомы не первый день, например, карточки 62 счета, чтобы увидеть расчеты с клиентом, договоры поставок, могут запросить финансовую отчетность покупателя.

По мелочи к факторинговым компаниям обращаются редко, обычно уступают накладные по крупным регулярным поставкам. У каждой компании разные условия по длительности отсрочек, но пристроить дебиторку с отсрочкой больше 150 дней непросто.

Важный момент ― не получится переуступить просроченную накладную. Например, Леша отгрузил Олегу товар с отсрочкой 60 дней. Прошло 60 дней, денег от Олега нет, на контакт он не выходит. Такую накладную Леша не сможет переуступить фактору ― она просрочена.

Этим занимаются факторы

А этим нет

Разовая сделка на 50 тысяч

Все расчеты наличкой

Отсрочка платежа до 150 дней

Клиент заплатит через полгода или больше

Отсрочка зафиксирована в договоре поставки

Договорились об отсрочке на словах

Срок погашения платежа еще не наступил

Уже прошел срок отсрочки платежа, а покупатель все еще не заплатил

В каких ситуациях факторинг поможет

Кажется, что факторинг не очень-то выгоден поставщику, ведь нужно свои законные деньги отдавать куда-то налево. Но предприниматели продолжают им пользоваться. В чем же факторинг помогает? Давайте разбираться.

Вылезти из кассового разрыва. Когда бизнес машет ручкой обязательствам, находясь на дне финансовой ямы, приходит на помощь фактор. Настоящими деньгами можно покрыть кассовый разрыв и жить дальше.

Компания попала в кассовый разрыв: подошел срок оплаты поставщикам и выплаты зарплат сотрудникам, а денег не было. При этом в компании было много дебиторской задолженности, но ближайший срок погашения был не скоро. Обратились в банк для расчета кредита и к факторам, узнать сколько будет стоить разморозить дебиторку.

Кредит обходился дешевле, но давали его под залог, а закладывать у компании было особенно нечего ― оборудования дороже ноутбука нет, а помещение в аренде. Факторинг обходился дороже, но его давали без залога и факторинговая компания сама разбиралась с медлительными контрагентами. В итоге, чтобы вылезти из кассового разрыва, компания обратилась к факторам.

Но стоит отметить, что кассовый разрыв не всегда удастся залить «факторинговыми» деньгами. Если фактор понимает, что компания не развивается, приносит убытки, а кассовые разрывы ― привычное дело, то в финансировании может быть отказано.

Понравиться крупным покупателям и увеличить оборот. Федеральные сети и крупные оптовики часто закупают товар с отсрочкой ― в их мире вечером стулья, а утром деньги. Сначала они закупают товар, продают его у себя, а затем рассчитываются с поставщиком. Большой период отсрочки ― выгодное условие для них, поэтому с поставщиками, которые не против отложить оплату на подольше, заключают долгосрочные договоры со стабильными закупками. А такие договоры выгодны уже поставщикам.

Компания производила морепродукты, в основном работала с крупными региональными дистрибьюторами, но для роста не хватало денег ― оборот компании в месяц был 10 миллионов.

Компания решила использовать факторинг, чтобы увеличить отсрочку для покупателей. Фактор одобрил 1 миллион рублей в качестве лимита ― это максимальная сумма, которую поставщик мог получить, пока его покупатель расплачивается с фактором. Условия сотрудничества компании стали более привлекательными, и пошел рост продаж морепродуктов.

Видя, что покупатели платят вовремя, фактор увеличил лимит по поставщику до 15 миллионов. За год работы с факторинговой компанией поставщик в три раза увеличил месячный оборот с 10 до 30 миллионов.

Дисциплинировать тех, кто платит не вовремя. Бывает, что покупатели оттягивают платежи даже после крайнего-прекрайнего срока. Но при появлении третьей стороны ― фактора ― делать так уже неудобно, потому что специалисты факторинговой компании, в отличие от поставщика, не спешат понравиться и не сюсюкают со сроками. Деликатное подпинывание от факторинговой компании помогает избежать просрочек платежей от покупателей и в некотором смысле страхует от неуплаты.

Заработать больше. Если отсрочка слишком большая, то компания потеряет дополнительную прибыль, ведь на вырученные деньги можно было купить ещё товара и реализовать его. Может, даже не один раз. А если у компании нет денег, то и в оборот пускать нечего.

Факторинг помогает работать «как бы без отсрочки»: можно уступить накладную прям в день отгрузки товара, получить деньги сразу и покупать товары для производства или продажи снова. И не сидеть, как Хатико, ожидая отсроченной оплаты.

Поставщик отгрузил товар на 1 миллион, его прибыль с этой сделки 100 тысяч. С покупателем договорился, что отсрочка 3 месяца. Денег на закупку нового товара нет. А потому, в первую же неделю поставщик переуступил накладную фактору и получил от него 900 тысяч. Пока покупатель собирался с оплатой, поставщик успел два раза закупить и продать товар без отсрочки, заработав 200 тысяч дополнительной прибыли.

Увеличить оборот в сезон. Если товар или услуга сезонные ― срок их реализации ограничен ― нужно разовое увеличение объемов продаж. Отсрочки платежей будут некстати, потому что могут забрать деньги, нужные для увеличения оборота. Но факторинг решает эту проблему: вот вам деньги прямо сейчас, успевайте зарабатывать пока сезон и есть спрос.

Компания изготавливает сувениры. К новому году они делают елочные игрушки, статуэтки с символами года и праздничную мелочевку. Получают хорошую выручку. Период активных продаж короткий ― ноябрь-декабрь, но в сетевые магазины они начинают поставки в конце сентября. Крупные закупщики работают с отсрочками, поэтому деньги светят поставщику не скоро.

Но в феврале уже никто не будет украшать елку. И чтобы продавать, пока люди хотят покупать, компания уступает накладную фактору, получает деньги и на них уже закупает товар, который хорошо продается через онлайн платформы не магазинам, а обычным людям.

Проверить контрагентов. Факторинговые компании тщательно просматривают документы перед тем, как одобрить финансирование. Этим они страхуют себя от провальных сделок и связанных с ними головняков. Обтекаемые формулировки и лазеечки в договорах поставки проверяют в факторинговой компании, когда оценивают надежность контрагента. Им же тоже проблемы не нужны.

Навести порядок в документах по поставкам. Если работа с факторинговой компанией ― это не разовый аттракцион, а постоянное сотрудничество, то вы получаете налаженный документооборот по поставкам. Сверка расчетов, контроль сроков оплаты, учет всех договоров.

В чем риски факторинга

Начнутся проблемы, если покупатель такой «Всё, пока, я не буду платить!» и уехал в закат. Фактор попыхтит, попробует добиться выплат. Но если он потерпит фиаско, то придет обратно к поставщику и потребует вернуть деньги. И тут не отвертеться.

Фактор не будет просить отчитываться за деньги, которые перевел, но лучше всего их потратить на приобретение товара для надежного покупателя, с которым вы уже работали. Это застрахует компанию в случае регресса: если дебитор не заплатит, хотя бы будет, где взять деньги для возврата фактору. Даже если будут просрочки и штрафы, все равно получится расплатиться.

Поставщик отгрузил федеральной сети супермаркетов товар с отсрочкой, через неделю он оформил регрессный факторинг. Все полученные деньги он инвестировал в новый проект, который не окупился. Когда отсрочка закончилась, федеральная сеть выставила взаимозачет и не оплатила по накладной.

Фактор пришел к поставщику с требованием вернуть деньги. А их нет ― ни в товаре, ни в другой дебиторке, ни в бизнесе вообще.

Чаще всего фактор решает споры без суда, но в этот раз конфликт не получилось уладить по-другому. По судебному решению поставщик вернул деньги. Это был большой стресс и для собственника, и для бизнеса, потому что тяжело резко вытаскивать крупные суммы из оборота ― все может развалиться.

Правила безопасного факторинга

Внимательно читайте условия сотрудничества с факторинговой компанией и уточняйте непонятное.

Оформляйте регрессный факторинг только на сделки с надежным покупателем, который несколько раз платил вовремя и точно не подставит.

При регрессном факторинге имейте запасной план, откуда взять денег, если клиент сольется и не заплатит.

Тратьте «факторинговые» деньги на покупку товаров и продавайте их надежным клиентам.

Все о сторонах факторинговой сделки

Чтобы эффективно использовать возможности факторинга, нужно понимать, как между собой взаимодействуют участники сделки: клиент, его контрагент и факторинговая компания. О том, кто и как заключает факторинговую сделку, читайте в нашем материале.

Три стороны факторинговой сделки

Факторинг – это вид финансирования, суть и структура которого существенно отличаются от привычных кредитов и займов. Одно из основных отличий – число участников сделки.

В факторинговой сделке участвуют не две, а три стороны – исполнитель контракта, заказчик и факторинговая компания.

Поставщик или подрядчик (исполнитель контракта) – поставляет товар, оказывает услуги, выполняет работы по контракту с заказчиком.

Заказчик (покупатель) – согласно контракту с исполнителем обязан произвести оплату товара, работ или услуг денежными средствами.

Факторинговая компания (фактор) – выплачивает финансирование поставщику или подрядчику, погашая денежные обязательства заказчика. Взамен у фактора появляется право требовать от заказчика оплату обязательств, а в качестве вознаграждения за свои услуги компания получает факторинговую комиссию.

После оформления договора факторинга в расчетах по контракту, заключенному между поставщиком и заказчиком, появляется третья сторона. Факторинговая компания вначале оплачивает вместо заказчика исполнителю товар, работы или услуги, а затем заказчик рассчитывается не с поставщиком или подрядчиком, а с оплатившей обязательства факторинговой компанией.

Заметим, что при оформлении факторинга права и обязанности сторон контракта не меняются – поставщик все так же обязан качественно исполнить контракт, а заказчик – оплатить его. Меняется только кредитор по уступленным денежным требованиям и (по согласованию сторон) срок оплаты этих обязательств – с помощью факторинга заказчик может увеличить отсрочку платежа.

Три роли в договоре факторинга

Испытывать потребность в факторинговом финансировании может как исполнитель контракта, так и его заказчик:

Поставщик или подрядчик с целью быстро пополнить оборотный капитал, закрыть кассовые разрывы привлекает досрочную оплату дебиторской задолженности заказчика.

Заказчик может быть инициатором факторинга, чтобы оплатить аванс поставщику, удлинить отсрочку платежа или иметь более удобный график погашения задолженности.

Именно та сторона, которая инициирует получение финансирования, и будет являться клиентом факторинговой компании. А значит, роли в договоре факторинга могут не совпадать с определением сторон факторинговой сделки:

Клиент (поставщик или заказчик, инициатор сделки) – подает заявку на финансирование, заключает договор факторинга и оплачивает комиссию.

Дебитор (контрагент клиента, вторая сторона финансируемого контракта) – согласует уступку денежного требования.

Фактор (факторинговая компания) – осуществляет финансирование.

Таким образом, если речь о классическом факторинге – когда поставщик уступает факторинговой компании денежные требования к заказчику по уже исполненному контракту – клиентом будет поставщик, а дебитором – заказчик. Если речь, например, о факторинге аванса (когда фактор вместо заказчика выплачивает поставщику предоплату по контракту) – то клиентом будет заказчик, а дебитором поставщик.

Заинтересовала услуга онлайн-факторинга? Чтобы узнать индивидуальные условия финансирования для вашей компании, подайте заявку в личном кабинете на GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52 .

Что такое факторинг и как он работает

Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Что такое факторинг

Факторинг — это оплата поставки или услуги третьей стороной за вознаграждение в более ранний срок, чем указано в договоре.

В такой сделке участвуют трое:

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

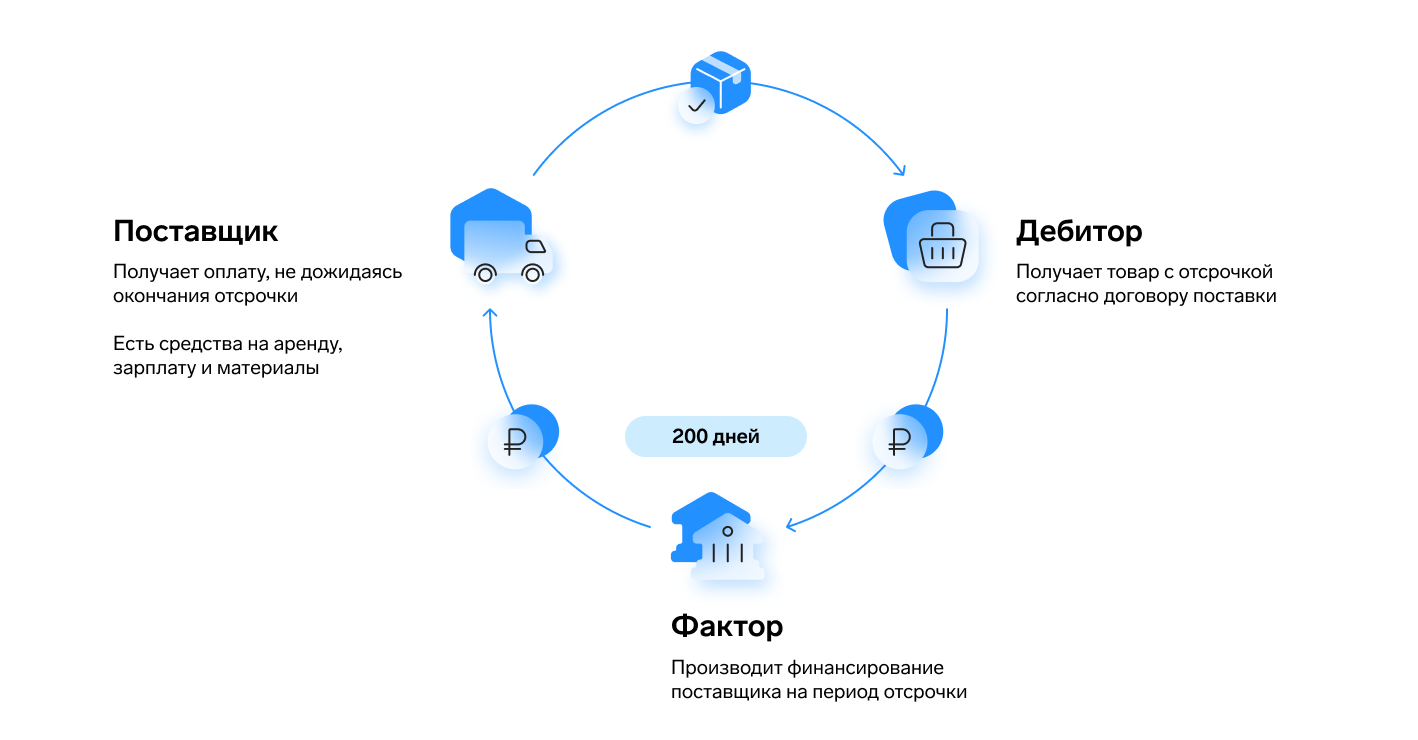

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Критерий сравнения | Факторинг | Кредит под низкий процент |

|---|---|---|

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики с помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

Выбирайте фактора с выгодными условиями факторинга и заключайте договор онлайн в сервисе Контур.Факторинг

Недостатки факторинга

Минусы финансового инструмента складываются из ограничений его использования.

- Факторы могут финансировать только поставки с отсрочкой платежа.

Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчетами.

Если покупатель расплачивается с продавцом наличными, то получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг.

Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надежности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

Как оформить факторинг

Чтобы заключить договор с финансовым агентом, нужно предоставить ему пакет документов. У каждого агента свои требования и список. Как правило, комплект состоит из трех типов документов:

- учредительные: копии устава, свидетельства ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские, например, отчетность за последний отчетный период, выписка со счета 62;

- договоры на поставки — сведения о задолженностях или о планируемых поставках.

После того, как фактор рассмотрит документы, он предлагает подписать договор. У разных факторинговых компаний своя форма договора.

На что обратить внимание поставщику

По договору поставщик уступает денежное требование, а фактор оплачивает его и оказывает услуги по сопровождению дебиторской задолженности. Проверьте, что в договоре четко прописаны все требования, которые уступаете агенту, и услуги, которые приобретаете.

Проверьте также, какой вид факторинга предоставляет агент: с регрессом или без него. От этого зависит, будете ли вы отвечать финансово перед фактором, если ваш покупатель не заплатит долг.

На что обратить внимание дебитору

Если заключаете договор по агентскому (реверсивному) факторингу, убедитесь, что в документе определено, какие услуги фактор обязан оказать, что они прописаны четко и корректно. А также важно уточнить, какой лимит по суммам вам доступен.

Правовое регулирование факторинга

Общие положения

С 1 марта 2015 года Россия присоединилась к Конвенции УНИДРУА по международным факторинговым операциям на основании Федерального закона от 05.05.2014 N 86-ФЗ. Конвенция регулирует отношения по договорам факторинга и при уступке права требования между поставщиком и дебитором. При этом стороны являются резидентами различных государств, а страны — участниками Конвенции.

В Российском законодательстве факторинг регулируется Гражданским кодексом:

-

определяет порядок заключения договора на уступку денежного требования, правила переуступки, исполнения денежных требований и возврат средств, а также статус и права финансового агента. устанавливает условия и порядок перехода прав требования, условия, предмет и форму уступки, права и обязательства сторон при уступке прав. Возможность применения к факторингу главы 24 об уступке требований закреплена в п. 3 ст. 824 ГК РФ.

В России нет отдельного закона, который бы регулировал порядок факторинга, и надзорного органа, который бы контролировал деятельность факторинговых компаний. Чтобы стать финансовым агентом, не нужна лицензия, но придется встать на учет в Росфинмониторинге и попасть в реестр.

Факторинг в госзакупках

Участники торгов по Федеральному закону от 05.04.2013 N 44-ФЗ могут пользоваться факторингом с апреля 2019 года. До этого момента Минфин запрещал использовать эту услугу, с чем были не согласны участники закупок. Они подали жалобу в Верховный суд, а тот признал запрет недействительным и разрешил использовать факторинг в закупках по 44-ФЗ.

В закупках по Федеральному закону от 18.07.2011 № 223-ФЗ участники стали пользоваться факторингом раньше. Осенью 2018 года крупные заказчики внесли изменения в свои положения о закупках и добавили возможность использовать услуги факторинговых компаний.

Продать свою дебиторскую задолженность фактору могут также подрядчики капитального ремонта многоквартирных домов. Фонд капремонта проводит торги на основании постановления Правительства от 01.07.2016 № 615 и заключает контракт с победителем. В таких контрактах обычно действует длительная отсрочка платежа. Факторинг позволяет подрядчикам быстро получать деньги, чтобы вовремя исполнять действующие контракты и заключать новые.

Оформляйте факторинговые сделки в электронном виде и работайте со всеми партнерами в одном окне

Что такое факторинг и как он поможет бизнесу в кризис

В кризис предприниматели могут столкнуться с целым рядом проблем: кассовыми разрывами, внеплановыми отсрочками платежей, падением продаж. Обычно в таких случаях берут кредит, но заёмные деньги дорожают, и получить их всё сложнее. Нужно оставлять залог, искать поручителя, подтверждать планы по продажам и по поддержанию выручки на несколько месяцев вперед, что проблематично сделать в условиях неопределенности.

Элегантный выход из ситуации — передать банку всю финансовую нагрузку, возникающую из-за отсрочек платежей. Так предприниматель получит деньги сразу, а его покупатели смогут заплатить по истечении срока отсрочки платежа. Такая услуга называется факторингом. В этой статье разберёмся, как именно работает этот инструмент и почему его выгодно использовать в кризис.

Что такое факторинг

Факторинг — это комплекс услуг для производителей и поставщиков, которые реализуют товары или выполняют услуги на условиях отсрочки платежа. Он помогает продавцу получить деньги сразу после отгрузки, а не ждать оплаты от покупателя.

При факторинге в сделке участвует три стороны: предприниматель, его покупатель, а также финансовый агент (фактор) — им обычно выступает банк

Бывает два вида факторинга: с регрессом и без регресса.

В первом случае предприниматель сразу получает до 95% от суммы поставки, спустя отсрочку покупатель оплачивает всю сумму поставки уже фактору. Фактор переводит на счет предпринимателя оставшуюся сумму за вычетом комиссии. По сути, фактор финансирует счета клиента с отсрочкой платежа. В случае, если покупатель вовремя не оплатил поставку, фактора может обратиться за возвратом денег и к покупателю, и к поставщику.

В случае факторинга без регресса происходит продажа денежных обязательств предпринимателем фактору. Фактор принимает на себя риск неуплаты со стороны покупателей, при условии, что уступленные требования действительны — например, не были оплачены раньше, нет двойной уступки или спорной ситуации. Кроме того, фактор берет на себя все работы, связанные с управлением, в том числе с взысканием просроченной дебиторской задолженности с покупателя.

Официально факторинг называется договором финансирования под уступку денежного требования и регулируется главами 24 и 43 Гражданского кодекса РФ.

Пример. Кондитерский цех закупает сахар на заводе на 500 тысяч рублей, изготавливает из него леденцы, а затем продаёт всю партию в крупный магазин за 1 млн рублей. Владелец магазина получает прибыль только через два месяца, когда реализует весь товар, поэтому не может заплатить за него сразу. Завод, наоборот, требует 100% предоплату.

Цех не хочет терять крупного покупателя и соглашается на отсрочку платежа. В таких условиях он рискует столкнуться с кассовыми разрывами: например, когда магазин ещё не продал леденцы и не перечислил за них деньги, а уже пора закупать новую партию сахара.

Чтобы не допускать простоя и не оформлять кредит, кондитерский цех может обратиться в банк за факторингом. В этом случае цех уступает фактору поставки, отгруженные в рамках контракта, и сразу получает сумму на покупку сахара — 100% суммы поставки за вычетом комиссии за услугу факторинга. Через два месяца фактор получает деньги за поставку от магазина, — и все в расчёте.

Чем полезен факторинг для бизнеса

Предприниматели, которые сотрудничают с клиентами по принципу отсрочки платежа, часто обращаются за услугами факторинга. Рассмотрим главные выгоды этого инструмента.

— Выгодно выделяет компанию среди конкурентов. С факторингом не нужно требовать от клиентов 100% предоплаты или платежей в очень сжатые сроки, даже если вам срочно нужно платить своим поставщикам. Это особенно важно в кризис, когда у заказчиков нет возможности платить авансом, но при этом они готовы покупать.

— Делает безопаснее сделки с отсрочкой платежа. Если оформить факторинг, то фактор, или финансовый агент, будет самостоятельно мониторить оплату от покупателя. Если произойдёт задержка по срокам, он может привлечь юристов и взыскать задолженность. Кроме того, существует факторинг без регресса — это значит, что предприниматель полностью освобождается от ответственности за долг, если нет претензий к качеству продукции. Даже если покупатель никогда не выплатит обещанную сумму по причине банкротства, фактор не сможет переложить задолженность обратно на предпринимателя.

— Экономит время. При факторинге, в отличие от кредита, клиенту не нужно самостоятельно собирать средства на погашение задолженности, контролировать процесс и гасить все 100% долга. Вместо этого он использует платежи от дебитора и только при неоплате из-за возврата товара, спора или банкротства последнего платит своими средствами — на практике это менее 5% случаев.

— Сводит к минимуму все простои в работе. С факторингом не придётся ждать оплаты от покупателя, чтобы запустить новую партию товара в производство, или задерживать сотрудникам зарплату из-за кассового разрыва. Вы получаете деньги сразу же, как только покупатель принимает продукцию по условиям договора, — и неважно, что фактически оплата от него поступит только когда истечет срок контрактной отсрочки.

Когда не стоит оформлять факторинг

Несмотря на то, что факторинг — эффективный инструмент для бизнеса, он уместен не во всех ситуациях. Разберёмся, когда воспользоваться им не получится и лучше взять кредит или решить проблему другим способом.

— Покупатель уже просрочил платёж. Факторинг действует только на договоры с отсрочкой платежа. Если вы с заказчиком заключили договор, и он уже просрочил оплату, обратиться за факторинговым обслуживанием не получится.

— Нужна оплата наличными. Факторинговые компании работают только по безналичному расчёту.

— Отсрочка платежа до 10 дней. В первую очередь, это не эффективно для компании-поставщика, т. к. платежи от покупателя поступают несколько раз в месяц, проще аккумулировать их предпринимателю самостоятельно.

— Нет первичных документов или УПД. Факторинг — это уступка прав денежного требования, которое наступает только после отгрузки товара или выполнения услуги, что подтверждается подписанием соответствующих первичных документов между поставщиком и покупателем. Если документов нет, то фактор просто не сможет выплатить финансирование.

— Поставщик и покупатель заключили между собой договоры реализации и комиссии. Такие договоры не предусматривают переход права собственности на товар и не имеют фиксированной отсрочки. В этом случае покупатель выступает как агент по продаже продукции, и оплата происходит только после реализации конечному покупателю.

Когда стоит оформлять факторинг

Многим компаниям сложно получить кредит в кризис. Так бывает, если у организации есть сомнительные места в кредитной истории или она находится в нестабильной финансовой ситуации и не может подтвердить доходы. Учитывая, что кредитные организации оценивают общее состояние компании, они могут не одобрить необходимую сумму без залога или поручительства.

Факторинг работает по-другому: банк оценивает конкретную сделку, а вместо залога достаточно передать ему право требования долга. Давайте разберёмся подробнее, в каких ситуациях оформлять факторинг выгоднее, чем кредит:

— У вас сезонный бизнес. В таком случае неудобно пользоваться кредитом: есть риск, что выручки не будет, и погасить долг не получится. При факторинге этой проблемы не возникает — финансирование поставщика закрывается платежами от покупателя.

— Бизнес активно растет. Банк будет дополнительно запрашивать у предпринимателя отчетность для проведения мониторинга и увеличения лимита, но и в этом случае высока вероятность отказа, т. к. финансовая отчетность сводится за прошлые периоды и не дает понимания финансовых показателей у предприятия в моменте. При работе по факторингу лимит увеличивается пропорционально увеличению объемов бизнеса.

— вам нужно контролировать контрагентов по платежной дисциплине — фактор дисциплинирует покупателя, напоминает ему о предстоящих платежах по контракту.

— У вас нет возможности предоставить залог или поручительство. В кризис банк часто требует дополнительных гарантий и ужесточает требования для получения заёмных средств. При факторинге, напротив, организация не фокусируется на кредитную историю и финансовую ситуацию клиента.

В качестве залога при оформлении кредита банк может запросить имущество предпринимателя, например, склад или офис. Это рискованно — если что-то пойдет не так, все бизнес-процессы окажутся под угрозой

— вы не можете отчитаться о целевом использовании средств. Когда банк дает кредит, он может потребовать у заемщика отчет о целевом использовании этих денег. Например, так бывает с льготными кредитами на развитие сельского хозяйства. Если отчитаться не получится, банк имеет право взыскать деньги обратно. Факторинг работает иначе — в этом случае фактору не важно, на что именно вы потратите полученное финансирование.

Как оформить факторинг в Альфа-Банке

Альфа-Банк предоставляет услугу факторинга с выгодными условиями для предпринимателей. Всё общение происходит онлайн в личном кабинете, документы подписываются усиленной квалифицированной электронной подписью, а решение приходит в течение 2 рабочих дней. В договоре нет скрытых комиссий — более того, пользуясь факторингом, со временем вы можете улучшать условия и прокачивать финансирование, делая его больше и дешевле. Оформить факторинг в Альфа-Банке можно за три простых шага: