Кассовая дисциплина и ответственность за ее нарушение

Контрольно-кассовая (или кассовая) дисциплина — это соблюдение юрлицами и ИП законодательно установленных в РФ правил осуществления наличных денежных расчетов. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 1.2 закона «О ККТ. » от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение, в частности:

- Юрлицами и ИП при осуществлении деятельности определенных видов (п. 2 ст. 2 закона № 54-ФЗ).

- Юрлицами и ИП при осуществлении деятельности в условиях, затрудняющих применение ККТ (п. 3 ст. 2 закона № 54-ФЗ).

Полный перечень случаев, когда разрешено работать без ККТ, с разъяснениями по неоднозначным моментам, смотрите в КонсультантПлюс. Пробный полный доступ к системе предоставляется бесплатно.

Количество используемых кассовых аппаратов или иных пунктов получения денег способами, допускающими неприменение ККТ, не ограничено. Но в конце рабочего дня поступившая выручка должна быть оприходована в кассу фирмы или ИП.

Таким образом, соблюдение кассовой дисциплины в 2022-2023 годах предполагает выполнение правил ведения приходно-расходных операций, проводимых по кассе юрлица или ИП, и правил работы с ККТ или документами, которые оформляются при неприменении ККТ.

Кассовая дисциплина обязательна для всех.

В чем состоит соблюдение кассовой дисциплины

Соблюдение кассовой дисциплины сводится к исполнению правил, установленных следующими документами:

- Указанием Банка РФ от 11.03.2014 № 3210-У, которое определяет правила ведения кассовых операций для юрлиц и ИП. Последняя редакция указания, вступившая в действие с 30.11.2020, внесла ряд изменений.

- Указанием ЦБ РФ от 09.12.2019 № 5348-У, которое содержит условия расчетов наличными деньгами.

- Законом РФ от 22.05.2003 № 54-ФЗ, устанавливающим правила применения ККТ.

- Законом РФ от 03.07.2016 № 290-ФЗ или законом об онлайн-кассах, внесшим существенные изменения в правила закона № 54-ФЗ.

В отношении операционной кассы основные правила таковы:

- Назначается лицо, выполняющее функции кассира, с которым обязательно заключается договор о полной матответственности. Исключением будут ситуации, когда кассу ведет сам руководитель юрлица или ИП, работающий в одиночестве.

- Деньги и кассовые документы хранятся в условиях, обеспечивающих их сохранность.

- Операции, проводимые по кассе, оформляются документами установленной формы с соблюдением определенного порядка их заполнения. Оформление документов производится непосредственно при совершении операции, а по оприходованию наличной выручки, полученной вне операционной кассы, — ежедневно в конце рабочего дня. Кассовая дисциплина в 2022 году для ИП, которые ведут упрощенный учет своих операций, допускает, что документы по кассе можно не оформлять.

- Если в операционную кассу поступает наличная выручка, то должен присутствовать кассовый аппарат. Выдача кассового чека при получении наличной выручки обязательна (ст. 5 закона № 54-ФЗ).

- Деньги, принимаемые кассиром, проверяются на подлинность. Соблюдается определенный порядок проверки их количества и качества при приеме и выдаче, поименованный в указании ЦБ РФ от 05.10.2020 № 5587-У действующий с 30.11.2020:

- Поступившая в операционную кассу наличная выручка должна расходоваться только на определенные цели: выплата зарплаты, расчеты с поставщиками и покупателями, выдача под отчет. ИП могут брать деньги на личные нужды.

Можно ли расходовать из кассы (минуя расчетный счет) остаток аванса, неиспользованного подотчетником, см. здесь.

- Предельная сумма расчетов наличными деньгами между юрлицами, между ИП, между юрлицами и ИП ограничена величиной 100 000 руб. по одному договору. При этом расчеты с физлицами не лимитируются, а ИП для личных нужд из кассы вправе брать любые суммы.

Подробнее о лимите расчетов между юрлицами читайте здесь.

- Выдача под отчет осуществляется по распоряжению руководителя либо по завизированному им заявлению подотчетного лица. Для отчета по выданным суммам предоставляется то количество рабочих дней, которое установлено в локальных актах работодателя, от даты истечения срока, на который выдавались деньги (в том числе командировочные). Неизрасходованные суммы должны быть возвращены в кассу или будут удержаны из заработной платы подотчетного лица (ст. 137 ТК РФ).

- Устанавливается лимит остатка денег в кассе на конец рабочего дня. Порядок его расчета фирма или ИП выбирают самостоятельно из двух способов, предлагаемых указанием Банка РФ № 3210-У. Излишек должен быть сдан в банк. Наличие сверхлимитного остатка допускается только в дни выдачи зарплаты (не более 5 рабочих дней). Кассовая дисциплина в 2022 году для ООО, относящихся к СМП, и для ИП, предполагает, что эти лица могут не устанавливать данный лимит. Для обособленных подразделений он устанавливается либо головным офисом (если у подразделения нет своего расчетного счета), либо самостоятельно (если свой расчетный счет у подразделения есть).

Об определении величины лимита остатка кассы читайте в этом материале.

Примеры расчета лимита остатка наличных денег в кассе от КонсультантПлюс

5.1. Пример расчета лимита кассы с учетом объемов поступлений

Наличная выручка ООО «Рассвет» от продажи товаров за расчетный период с 01.03.2022 по 31.05.2022 (61 рабочий день) составила 2 385 648 руб. Выручка сдается ежедневно (один раз в день).

Для расчета лимита остатка наличных денег в кассе с учетом объемов поступлений воспользуйтесь формулой.

Все примеры расчета кассового лимита и образцы оформляемых при этом документов смотрите в К+. Пробный доступ можно получить бесплатно.

- Через кассу могут осуществляться операции с наличной валютой. Чаще всего они связаны с выдачей денег на зарубежные командировки и сдачей-получением валюты в банке. В некоторых случаях могут иметь место расчеты с резидентами (ст. 9 закона РФ от 10.12.2003 № 173-ФЗ).

Что надо знать о работе с ККТ

Требования к применяемой в 2022-2023 годах ККТ определяет обновленный закон № 54-ФЗ.

С 01.02.2017 на учет в ИФНС начали ставиться только кассы нового образца (онлайн-кассы). С 01.07.2019 такой вид касс стал обязательным для использования практически всеми хозсубъектами.

Онлайн-кассы принципиально отличаются от применявшихся ранее касс с фискальным накопителем. Соответственно, и требования к ним предъявляются совершенно другие.

Об общих требованиях, которым должны удовлетворять онлайн-кассы, читайте в статье «Где и по какой цене можно купить онлайн-кассу?».

Иными стали и проблемы, возникающие при их работе.

Ответы на многие вопросы, связанные с применением онлайн-касс, вы найдете в нашей рубрике «Онлайн-кассы ККТ ККМ».

На чем базируется знание порядка оформления кассовых документов

Изменения, внесенные в закон № 54-ФЗ законом № 290-ФЗ, не только отразились на требованиях к применяемой кассовой технике, но и привели к обновлению требований к формируемым этой техникой документам: кассовым чекам и БСО. При этом БСО стал документом, при оформлении которого должны применяться устройства, аналогичные онлайн-кассам. Соответственно, одинаковым оказался и перечень реквизитов для документов, формируемых новыми кассами (ст. 4. 7 закона № 54-ФЗ).

В операционной кассе оформляются 2 вида действий:

- Приходные с использованием приходного кассового ордера (ПКО) формы КО-1, к которому, по возможности, прилагаются документы, подтверждающие величину поступающей суммы. Отрывная часть ПКО (квитанция), содержащая подписи уполномоченных лиц и печать, передается вносителю.

- Расходные с использованием расходного кассового ордера (РКО) формы КО-2, к которому, как правило, прилагаются документы, подтверждающие величину выдаваемой суммы (платежные ведомости, служебные записки, копии приказов, чеки, квитанции). В РКО отражаются реквизиты документа, удостоверяющего личность получателя. Если получение осуществляется по доверенности, то к РКО прилагается ее оригинал (если доверенность разовая) или копия (если доверенность не является однократной).

Формы ПКО и РКО установлены постановлением Госкомстата РФ от 18.08.1998 № 88 и обязательны к применению в РФ при оформлении приходно-расходных операций. На каждую операцию оформляется свой отдельный документ.

Все ПКО и РКО, выписанные в течение дня, фиксируются в кассовой книге формы КО-4, в которой подводятся итоги работы за день (обороты по приходу и расходу) и выводится сумма остатка на конец дня.

ПКО, РКО и кассовая книга содержат отсылку к счетам бухучета, указание которых обязательно для фирм и необязательно для ИП, которые не должны вести бухучет (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ).

Дополнительно могут также заполняться такие формы кассовых документов, как журнал регистрации приходных и расходных кассовых документов формы КО-3 и книга учета принятых и выданных другим кассирам денежных средств формы КО-5.

Порядок заполнения кассовых документов приведен в постановлении Госкомстата № 88 и указании Банка РФ № 3210-У.

О правилах заполнения кассовых ордеров читайте в материалах:

-

;.

Кто осуществляет контроль за соблюдением кассовой дисциплины

Контролировать правильность действий по осуществлении кассовых операций должны все работники, связанные с их выполнением. Если в организации есть главный бухгалтер, то за контроль работы бухгалтерии и входящей в ее состав операционной кассы отвечает он. Общую ответственность за деятельность фирмы несет ее руководитель, а за деятельность ИП отвечает сам ИП.

Проверку кассовой дисциплины, которая может закончиться для проверяемого лица административным штрафом или последующей выездной проверкой, осуществляют налоговые органы (п. 1 ст. 7 закона РФ от 21.03.1991 № 943-I).

Цели этой проверки заключаются в выявлении фактов:

- неполноты и несвоевременности оприходования выручки;

- превышения лимита расчетов наличными;

- превышения лимита остатка кассы;

- использования запрещенной, неисправной или не соответствующей установленным требованиям ККТ;

- невыдачи кассовых чеков или БСО;

- несоответствия фактических денежных остатков в кассе суммам, указанным в документах;

- выдачи крупных денежных сумм под отчет на неоправданно длительные сроки.

Как проводится проверка кассовой дисциплины

Проверка кассовой дисциплины в 2022-2023 годах проводится по решению руководителя ИФНС в порядке, установленном приказом Минфина РФ от 17.10.2011 № 133н. В процессе проверки изучаются:

- Все документы, которые имеют отношение к оформлению кассовых операций.

- Отчеты фискальной памяти.

- Документы на приобретение, регистрацию и обслуживание ККТ.

- Документы, связанные с приобретением, учетом и уничтожением БСО.

- Учетные регистры бухгалтерских или хозопераций.

- Приказ на лимит кассового остатка.

- Авансовые отчеты.

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Отметим, что мораторий на проверки ККТ заканчивается 1 января 2023 г.

Как проверяет кассовую дисциплину банк, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Ответственность за ведение кассовых операций с нарушениями

Ответственность за нарушение кассовой дисциплины является административной. Сроки привлечения к ней (ст. 4.5 КоАП РФ):

- 2 месяца — за правонарушения, не связанные с ККТ;

- 1 год — за нарушения в работе с ККТ.

Важно! КонсультантПлюс предупреждает

Этот срок начинает исчисляться со дня совершения правонарушения, а при длящемся правонарушении — со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Под длящимся правонарушением следует понимать.

Подробнее о нюансах течения срока давности по штрафам за ККТ читайте в К+. Это можно сделать бесплатно.

Своевременно выявленное нарушение приведет к достаточно высоким штрафам, поскольку законом № 290-ФЗ с 2016 года штрафы за нарушение кассовой дисциплины, а точнее ответственность за неприменение ККТ, серьезно увеличены. Административная ответственность за неприменение ККТ влечет за собой:

- штраф для должностных лиц в размере от 25 до 50% от суммы расчета, осуществленного без применения ККТ, но не менее 10 000 руб.;

- штраф для юрлиц в размере от 75 до 100% от суммы расчета, осуществленного без применения ККТ, но не менее 30 000 руб. (п. 2 ст. 14.5 КоАП).

Если организация или ИП попадется вторично на неприменении ККТ, то в случае, когда сумма расчетов без применения ККТ составит (в том числе в совокупности) 1 млн руб. и более, это повлечет:

- дисквалификацию должностных лиц на срок от 1 года до 2 лет;

- приостановление деятельности до 90 суток для ИП и организаций (п. 3 ст. 14.5 КоАП РФ).

Ответственность за нарушения в ведении кассовой дисциплины в 2022 году в виде применения ККТ, которая не соответствует установленным требованиям, применения контрольно-кассовой техники, используемой с нарушением установленного законодательством РФ порядка и условий ее регистрации и перерегистрации предусматривается ответственность в виде:

- предупреждения или штрафа в размере от 1500 до 3 000 руб. для должностных лиц;

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. для юрлиц (ст. 14.5 КоАП РФ, п. 15 ст. 7 закона № 290-ФЗ).

Закон № 290-ФЗ внес и другие основания для привлечения к ответственности за нарушения в применении ККТ. Например:

- за ненаправление покупателю кассового чека или бланка строгой отчетности в электронном виде или за непередачу этих документов на бумажном носителе по требованию покупателя;

- введена ответственность фискальных операторов, изготовителей ККТ, экспертных организаций.

Но даже если в момент проведения проверки кассовой дисциплины ИНФС не сможет привлечь нарушителя к ответственности в виде административного штрафа (из-за истечения срока давности), радоваться не стоит. Обнаружение нарушений в применении ККТ послужит поводом для более пристального внимания к налогоплательщику и при выявлении еще каких-либо проблем в его работе может привести к досрочной выездной проверке. Однозначный интерес налоговиков вызовут неполнота и несвоевременность оприходования выручки, а также выявление несоответствий документальных и фактических остатков денег в кассе.

О том, как можно избежать ответственности за совершенное правонарушение или снизить размер штрафа, вы можете узнать из Готового решения от КонсультантПлюс. Переходите по ссылке и получите пробный доступ к К+ бесплатно.

Факт выдачи крупных денежных сумм под отчет на неоправданно длительные сроки может привести к доначислению НДФЛ с этих сумм (постановление президиума ВАС РФ от 05.03.2013 № 14376/12).

Итоги

Принятие наличной денежной выручки, как правило, обязывает ее получателя иметь кассовый аппарат, выдающий документ о принятии соответствующей суммы. В настоящее время обязательными для применения стали ККТ нового типа — онлайн-кассы. На них формируются не только кассовые чеки, но и БСО. Соответственно, поменялись требования к новым ККМ и документам, выдаваемым ими.

В части документов, формируемых по операционной кассе, изменений в 2022-2023 годах нет. Как нет и перемен в инстанции, проверяющей состояние кассовой дисциплины (т. е. соблюдение правил работы с наличными деньгами), — ею остается ИФНС. Несмотря на ограниченность срока привлечения к ответственности за совершение нарушений при работе с кассой, выявление таких нарушений чревато последствиями в виде выездной налоговой проверки.

Сама же административная ответственность с 2016 года существенно увеличена: выросли размеры штрафов, расширены виды ответственности за неприменение ККТ, в связи с началом работы с кассовой техникой нового типа введены новые основания для привлечения к ответственности.

Лимит кассы на 2022 год: важная информация для бизнеса

Требования кассовой дисциплины продолжают держать в тонусе бухгалтеров и финансовых контролеров предприятий. До сих пор существуют ограничения по операциям с наличностью, за несоблюдение которых бизнесу грозят немалые штрафы.

Важно понимать, что из-за роста продаж можно незаметно перейти черту, за пределами которой уже необходимо утверждать на предприятии лимит кассы. В итоге можно нарушить закон и понести ответственность. Чтобы избежать этого, следует знать, в каких случаях и как устанавливается лимит кассы. Выясним все детали в этой статье.

Лимит кассы: что это такое

Юридические лица и ИП в определенных случаях должны ограничивать суммы наличности, которые у них остаются в кассе в конце рабочего дня. Таким образом государство пытается застраховать предприятия от больших потерь в результате краж, а также заставить в большей степени использовать безналичные расчеты.

Рассчитывать и утверждать лимит должны сами субъекты хозяйствования по специальной формуле, исходя из оборота наличности и показателей деятельности компании.

Юридически эта норма предусмотрена Указанием ЦБ РФ от 11.03.2014 № 3210-У, которое устанавливает порядок ведения кассовых операций для малого бизнеса и индивидуальных предпринимателей. Проверяет соблюдение лимита кассы ФНС.

Кто обязан соблюдать лимит кассы в 2022 году?

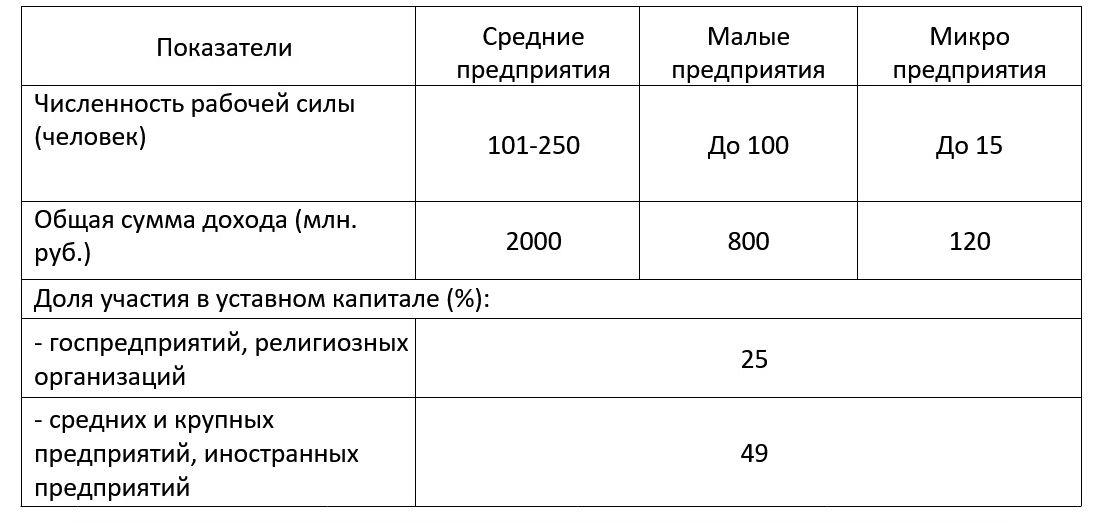

Согласно законодательству, обязательно должны произвести расчет лимита кассы в 2022 году средние и крупные предприятия. Малые предприятия и индивидуальные предприятия от этой процедуры по умолчанию освобождены.

Размер бизнеса определяется согласно критериям, установленным в статье 4 закона № 209-ФЗ:

1. Микропредприятия:

- среднегодовая численность работников – до 15 человек;

- годовой доход – до 120 миллионов рублей.

2. Малые предприятия:

- среднегодовая численность работников – 15-100 человек;

- годовой доход – 120-800 миллионов рублей.

3. Средние предприятия:

- среднегодовая численность работников – 100-250 человек;

- годовой доход – 800-2000 миллионов рублей.

4. Крупные предприятия:

- среднегодовая численность работников – свыше 250 человек;

- годовой доход – свыше 2 миллиардов рублей.

Кроме того, исключаются из реестра малых те предприятия, у которых:

- в уставном фонде доля средних и крупных предприятий, иностранных предприятий составляет 49% и более;

- в уставном фонде доля госпредприятий, религиозных организаций составляет 25% и более.

Критерии разделения малых, средних и микропредприятий

Следует отметить, что для попадания из категории малых предприятий в средние необходимо соответствовать хотя бы одному критерию средних в течение 3 лет подряд. Поэтому у компаний всегда есть время для приспособления к новому статусу.

Малые предприятия и ИП могут устанавливать лимит кассы по собственной инициативе. Но с момента подписания приказа об утверждении ограничений, на компании начинает распространяться также и ответственность за нарушение таких норм.

Также предприниматели должны учитывать, что абсолютно на все хозяйствующие субъекты распространяется запрет на осуществление коммерческих наличных операций в сумме свыше 100 тысяч рублей в рамках одного договора. В то же время обычным физическим лицам компании могут выплачивать наличность без ограничений.

Как правильно оформить лимит остатка кассы

Так как лимит кассы может проверять налоговая инспекция, то предприятие должно сделать всё для тщательного документирования процесса расчета и утверждения этого показателя. Все шаги и значения должны фиксироваться соответствующим образом. Что же нужно сделать?

1. Записать принципы и формулы расчета в локальном нормативном документе, например, в Политике контроля кассовых операций.

2. Если предприятие в самом начале своей деятельности не попадает в категорию малых или ИП, то для вычисления показателя лимита кассы следует использовать прогнозные показатели. Через месяц значение можно будет посчитать снова уже по реальным данным.

Пример Положения о ведении кассовых операций

3. Рассчитанная первый раз сумма закрепляется приказом по предприятию. Документ подписывается директором.

4. В приказе должны быть указаны следующие сведения:

- сумма лимита;

- дата вступления ограничений в силу;

- ФИО лиц, ответственных за соблюдение и контроль лимита кассы;

- срок действия лимита, например, «2022 год».

Если период действия ограничений не упомянуть, то значение будет действовать до издания нового документа. Также в приказе или в приложении к нему должен быть указан непосредственно расчет лимита с формулами.

5. С приказом должны ознакомиться под роспись все работники, ответственные за соблюдение и контроль кассового ограничения.

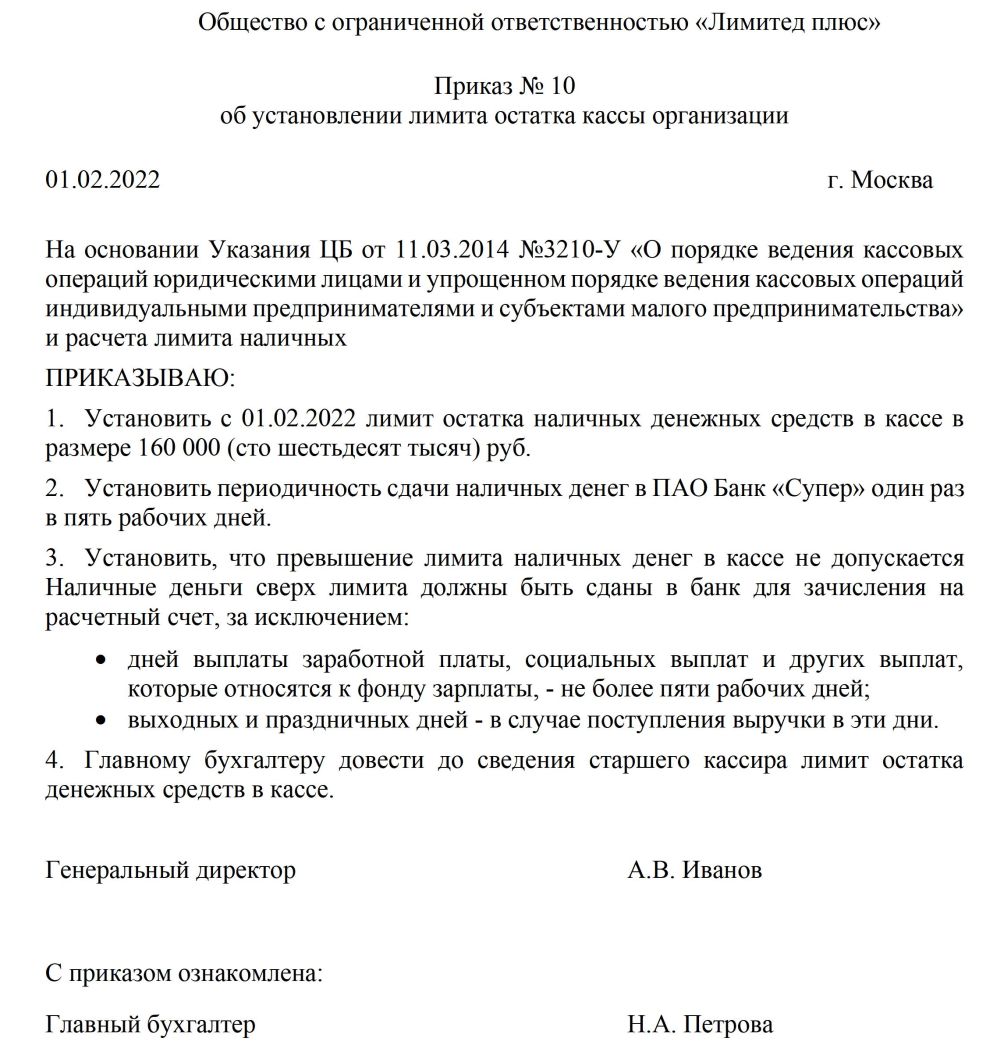

Пример приказа для утверждения кассового ограничения

6. Новый приказ издается только при необходимости изменить размер максимальной суммы наличности.

7. Ежемесячный или ежеквартальный пересчет лимита кассы тоже желательно распечатывать на бумаге и подписывать, как минимум главным бухгалтером. Если показатели для вычислений автоматически тянутся с 1С, то нажать несколько кнопок и распечатать результат труда не составит. Зато документальное подтверждение правильности расчета всегда будет в наличии.

Приказы и периодические пересчеты должны храниться согласно общим правилам документооборота.

Оформление приказа ИП и малыми предприятиями

Как мы уже упомянули, ИП и представители малого бизнеса не обязаны устанавливать лимит кассы, а значит и утверждать его каким-либо документом.

В то же время, чтобы банки и ФНС задавали меньше вопросов, предприниматели могут составить приказ о работе кассы без установленного лимита. Таким образом можно избежать трактовки ситуации о нулевом ограничении.

Неутвержденный лимит кассы – тоже лимит

Ранее за размером наличных предприятий частично следили банки и другие финансово-кредитные организации. Но несколько лет назад контрольные функции были переданы региональным подразделениям ФНС. Естественно, что государственный орган начал относится к проверкам остатков наличности на предприятиях со всей серьезностью.

Например, ФНС считает, что если при проверке выяснится, что предприятие вообще не утверждало и не проводило расчет лимита кассы в 2022 году, то это автоматически означает утверждение нулевого ограничения. То есть в конце каждого рабочего дня вся наличность должна быть передана в банк.

Кроме того, согласно позиции налоговой службы, факт неправильного расчета и завышения лимита также приравнивается к его нулевому значению.

Фактически, такая позиция ФНС приводит к 100% вероятности наложения штрафа на предприятие, которое проигнорировало необходимость установки ограничения максимального остатка наличности в кассе.

Формулы для расчета лимита кассы в 2022 году

ЦБ РФ предлагает предприятиям на выбор две равноценные формулы для расчета кассовых ограничений:

- на основе расхода наличных средств;

- на основе поступления наличных средств.

Разберем каждую формулу подробно.

Формула на основе поступления наличных средств

Формула описывается следующим уравнением:

- Лим – искомый кассовый лимит (рублей);

- Оп — объем поступлений наличности за расчетный период (рублей);

- Pп – расчетный период, который определяется юридическим лицом произвольно, но не более 92 дней;

- П – среднее количество дней между инкассациями или самостоятельной сдачей наличности в банк. Показатель не должен быть больше 7 дней (14 дней для населенных пунктов без банковских отделений).

Пример расчета:

ООО «Лимитед онлайн» решило провести расчет кассового лимита на основе поступлений наличности от покупателей. Изначальные данные следующие:

- наличная выручка за расчетный квартал составила 1 950 000 рублей;

- количество дней в квартале – 90;

- предприятие сдает выручку 2 раза в неделю, то есть в среднем каждые 3,5 дня.

Лим = 1 950 000/90х3,5 = 75833 (рубля).

В приказе лучше всего немного округлять лимит в меньшую сторону, например в нашем случае, до 75000 рублей.

Формула на основе расхода наличных средств

Формула описывается следующим уравнением:

- Лим – искомый кассовый лимит (рублей);

- Ов — объем выданной наличности за расчетный период, кроме расходов в рамках фонда оплаты труда (рублей);

- Pп – расчетный период, который определяется юридическим лицом произвольно, но не более 92 дней;

- П – среднее количество дней между получением наличных в банке. Показатель не должен быть больше 7 дней (14 дней для населенных пунктов без банковских отделений).

Пример расчета:

ООО «Лимитед онлайн плюс» решило провести расчет кассового лимита на основе расхода наличности. Изначальные данные следующие:

- расходы налички за расчетный квартал на закупку сырья – 1 500 000 рублей;

- количество дней в квартале – 90;

- предприятие получает наличку в банке 1 раза в неделю (каждые 7 дней).

Лим = 1 500 000/90х7 = 116 666 (рублей).

В приказе можно утвердить кассовый лимит в сумме 115 000 рублей.

Для расчета бухгалтерских и маркетинговых показателей предпринимателям желательно применять соответствующие программы для торговли, интегрируемые с кассовой техникой. Именно такой продукт предлагает компания ЕКАМ предпринимателям, малому и среднему бизнесу.

ЕКАМ – лучшая онлайн-касса для бизнеса

ЕКАМ – это онлайн-касса для бизнеса с интегрированным приложением ЕКАМ.Чеки, которое позволяет консолидировать онлайн- и офлайн продажи, а также предоставляющее множество инструментов для ведения и анализа торговой деятельности.

Как часто пересчитывать лимит?

Законодательством не предусмотрены сроки действия и пересмотра приказа на лимит кассы в 2022 году. Однако учитывая максимальную длину расчетного периода в 92 дня, бухгалтеру желательно раз в квартал пересчитывать размер ограничения, чтобы он не превышал установленный уровень. Документировать такой пересчет не обязательно.

В то же время, предприятие может в любой момент пересчитать показатели и утвердить новый лимит кассы. Такая возможность ничем не ограничена.

Что хуже: завышение или занижение лимита

При расчете лимита кассы в 2022 году всегда можно ошибиться, причем итоговая сумма может оказаться как больше, так и меньше правильной.

Занижение предельной суммы, которую можно оставлять на ночь у юридического лица, способно привести к дополнительным расходам на инкассацию.

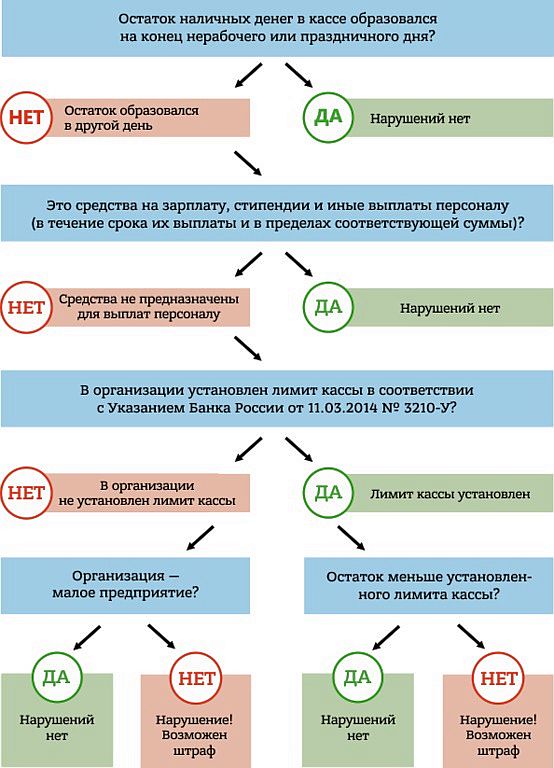

Алгоритм для мониторинга отсутствия нарушений при установке лимита

Завышение же показателя может стать причиной наложения штрафов со стороны ФНС. Налоговые инспектора во время проверки берут для расчета показатели предприятия за последние два месяца. Рассчитанный таким образом лимит они сверяют с фактическими остатками денег в кассе. Если граничный показатель был превышен – выписывается штраф.

С целью избегания ошибок, расчет лимита кассы желательно проводить автоматизировано, хотя и последующая ручная проверка не повредит.

Когда можно не соблюдать лимит?

Предприятия могут не соблюдать лимит кассы в 2022 году в определенные дни:

- дни массовой выплаты обязательных платежей работникам: зарплат, пособий, отпускных и прочих;

- за день до и во время выходных, если в этот период планируются крупные расчеты наличными с другими компаниями;

- праздничные дни, в которые происходят расчеты наличными, а банки не работают.

В перечисленных случаях можно превышать лимит, не боясь получить штраф. Но на следующий день вся излишняя наличность должна быть передана в банк.

Ответственность за нарушение лимита

Ответственность за нарушение порядка оборота наличных и расчетов с их помощью устанавливается статьёй 15.1 КоАП РФ.

Нормы КоАП РФ относительно нарушения кассовых ограничений

Согласно нормам Кодекса, при выявлении ФНС фактов превышения лимита кассы в конце рабочего дня (за исключением выше рассмотренных случаев) инспектор должен выписать штрафы:

- на должностное лицо предприятия, допустившее нарушение, – 4000-5000 рублей;

- на предприятие – 40-50 тысяч рублей.

Обычно штраф накладывается на сотрудника (или нескольких), которые согласно должностной инструкции обязаны следить за соблюдением лимита кассы.

Для регулярного расчета бизнес-показателей в торговле рекомендуем использовать приложение ЕКАМ. С ним вы всегда будете иметь актуальную статистику и аналитику, которые не позволят отклониться от успешного курса развития бизнеса.

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Как рассчитать лимит остатка наличных?

Лимит кассы обязан устанавливать только средний и крупный бизнес

Малый бизнес не обязан устанавливать лимит кассы: если ваша компания есть в реестре СМП и имеет статус малого или микропредприятия, можно хранить в кассе любую сумму: хоть 50 000 ₽, хоть 500 000 ₽.

Правда, малый бизнес может устанавливать лимит добровольно. Это может понадобится для того, чтобы хранить в кассе лишь часть выручки и подстраховаться от чрезвычайных ситуаций, воровства и мошенничества.

Если компания или ИП установили лимит добровольно, то теперь обязаны его соблюдать наравне с крупным и средним бизнесом.

Остальные компании, которые принимают или выдают наличные и не относятся к малому бизнесу, обязаны устанавливать лимит остатка наличных.

Кроме малого бизнеса, есть еще исключения. Любые компании и ИП могут хранить деньги сверх лимита по определенным дням:

- в дни выплаты зарплаты наличными, включая день, когда компания или ИП сняли деньги с расчетного счета и внесли в кассу;

- в выходные и нерабочие праздничные дни, если в это время по своему графику проводили кассовые операции — выдавали или принимали деньги в кассу.

Если в компании или ИП, которые относятся к среднему и крупному бизнесу, не установят лимит остатка наличных денег, будет считаться, что он равен нулю. Значит, любая сумма в конце рабочего дня будет считаться сверхлимитной и компания или ИП будут обязаны каждый вечер сдавать все деньги в банк.

Что такое лимит кассы

Лимит остатка наличных денег в кассе — это сумма, которую предприниматель или компания имеют право хранить в кассе на конец рабочего дня. Если наличных в кассе больше лимита, деньги сверх него надо сдать в банк или через банкомат положить на счет.

Например, компания или ИП установили лимит остатка наличных денег 50 000 ₽, в кассе в конце рабочего дня — 300 000 ₽. Значит, 250 000 ₽ нужно сдать в банк.

Расчет лимита кассы

Лимит остатка кассы компания или ИП рассчитывают самостоятельно. Есть две формулы расчета в зависимости от того, чем занимается компания:

- по объемам поступлений, если в кассу регулярно поступает выручка от клиентов, которые платят наличными;

- по объему выдачи, если у компании нет регулярной наличной выручки, но есть потребность часто платить наличными за работы или услуги.

Формула для расчета лимита кассы с учетом объемов поступлений:

Расчетный период — не более 92 рабочих дней. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления наличных прошлых лет. Например, наибольшая выручка в прошлом году была в июле и августе — значит, можно взять для расчета 62 рабочих дня.

Чем меньше расчетный период, тем больше будет итоговая сумма лимита и тем реже придется сдавать деньги в банк.

Период между днями сдачи наличной выручки в банк компания или ИП тоже устанавливают самостоятельно, но с учетом ограничений:

- не более 14 рабочих дней, если компания или ИП расположены в населенном пункте, где нет банка;

- не больше 7 рабочих дней — для остальных компаний и ИП.

Чем реже компания сдает деньги в банк, тем выше будет итоговая сумма лимита.

Например, ООО «Ландыш» работает в Москве. Наличная выручка с 1 июня по 31 августа 2020 года — 3 750 348 ₽. Расчетный период по графику пятидневки — 65 рабочих дней. Выручка сдается в банк один раз в два рабочих дня.

Лимит кассы: 3 750 348 ₽ / 65 раб. дней × 2 раб. дня = 115 395 ₽.

Значит, ООО «Ландыш» в конце рабочего дня может оставлять в кассе не более 115 395 ₽, остальные деньги компания обязана сдать в банк.

Если взять расчетный период поменьше и сдавать реже, то при той же сумме выручки лимит изменится:

Лимит кассы: 3 750 348 ₽ / 22 раб. дня × 3 раб. дня = 511 411 ₽.

Теперь лимит ООО «Ландыш» в 4 раза больше — 511 411 ₽.

Формула для расчета лимита кассы по объему выдачи:

Объем выдачи наличных — деньги, которые компания или ИП сняли с расчетного счета, положили в кассу и выдали наличными: например, под отчёт или для оплаты товаров. В объем выдачи наличных денег за расчетный период не включаются: зарплата, стипендия, пособия, матпомощь и другие выплаты сотрудникам. Эти наличные деньги вы можете хранить в кассе сверх лимита в дни, когда выдаете зарплату и начисления.

Периоды выбираются так же, как и в расчете лимита по выручке.

Например, ООО «Ромашка» работает в Санкт-Петербурге. С 1 июля по 30 сентября компания выдала наличными из кассы 232 000 ₽, из них зарплата — 150 000 ₽. Расчетный период по графику пятидневки — 66 рабочих дней. Компания взяла этот период, потому что в этот период у нее самые большие наличные расходы. По чеку в банке компания получает наличные один раз в четыре рабочих дня.

Лимит кассы: (232 000 ₽ − 150 000 ₽) / 66 раб. дней × 4 раб. дня = 4970 ₽

Получилось, что ООО «Ромашка» может оставлять в кассе в конце каждого рабочего дня не больше 4970 ₽, остальные деньги обязана сдавать в банк. Может показаться, что это небольшой лимит. Но этой суммы хватит, чтобы дать сдачу с крупной купюры, и ее размер защитит компанию от мошенников.

Если при расчете лимита кассы сумма получилась в неполных рублях, она округляется до рубля по правилам математики. Например, 44 567,59 ₽ округляют до 44 568 ₽, а 44 567,49 ₽ — до 44 567 ₽.

Как правильно оформить лимит остатка кассы

Лимит остатка денежных средств в кассе нужно рассчитать один раз и зафиксировать на бумаге. Для этого директор компании должен издать приказ.

В приказе можно указать срок действия лимита, например 2021 год. Если срок в приказе не указать, лимит будет действовать до издания нового приказа. Никто не обязан каждый год переустанавливать лимит: периодичность определяет руководитель компании или предприниматель.

Центробанк рекомендует пересматривать лимит кассы, если объем поступления или выдачи наличных значительно изменился.

Новый приказ можно издать в любой момент, даже если срок предыдущего не истек. Главное — в новом приказе указать дату, с которой применяется новый лимит кассы и отменяется старый.

А вот если в приказе срок до 1 августа, а сегодня уже 5 августа и новый приказ сделать забыли, считается, что лимит не установлен и равен 0 рублей.

Расчет лимита кассы нужно оформить приложением к приказу руководителя.

В приказе можно определить, где или у кого хранится приказ. Он понадобится, когда налоговая придет с проверкой кассовых операций.

Как отменить лимит кассы

Если компания отказывается от кассового лимита, его нужно отменить и тоже зафиксировать отмену на бумаге. Это может понадобиться в ситуациях:

- компания решает, что теперь все наличные деньги сдает в банк, передает в кассу головной компании или переходит на безналичные расчеты;

- компания получила статус субъекта малого предпринимательства и теперь имеет право не устанавливать лимит кассы.

Как правильно сделать отмену, в законе не описано. Мы рекомендуем оформить ее приказом руководителя.

В приказе надо прописать:

- Основание для отмены ранее установленного лимита остатка наличных денег — ссылка на указание № 3210-У.

- Дату, номер и наименование документа, которым был введен лимит остатка наличных денег.

- Дату, с которой отменяется кассовый лимит.

В законе нет требований к приказу, он может быть в свободной форме. Лучше расписать все подробно, чтобы у налоговой не возникло вопросов.

Ответственность за превышение лимита денежных средств в кассе

Превышение лимита может возникнуть в двух случаях: если компания рассчитала лимит, но его не придерживалась или должна была установить лимит, но не сделала этого — тогда он равен 0 ₽. За это налоговая может оштрафовать, когда придет с проверкой:

- должностное лицо — на сумму от 4000 до 5000 ₽;

- компанию — на сумму от 40 000 до 50 000 ₽.

Должностным лицом тут считается главный бухгалтер или руководитель организации или ИП. А вот кассира за такое нарушение оштрафовать не могут.

Субъектам малого предпринимательства иногда штраф могут заменить на предупреждение: например, если компания впервые превысила лимит кассы или с прошлого нарушения уже прошло больше года.

Кассовая дисциплина и ответственность за ее нарушение в 2023 году

Кассовая дисциплина в 2023 году предусматривает строгое соблюдение правил ведения кассовых операций при работе с наличными расчетами. Её необходимо соблюдать всем компаниям независимо от их организационно-правовой формы и применяемой системы налогообложения.

Порядок ведения кассовых операций строго регламентируется указанием Банка России от 11.03.2014 № 3210-У и за несоблюдение кассовой дисциплины предусмотрены серьёзные штрафы. Разберём, как проводить кассовые операции в 2023 году и обеспечить сохранность денег. Какие правила и нюансы нужно знать при работе с ККМ? Кто обязан соблюдать кассовый порядок и какая ответственность предусмотрена за несоблюдение кассовой дисциплины?

Контрольно-кассовая дисциплина в 2022-2023 годах

Кассовая дисциплина — это соблюдение юридическими лицами и ИП правил проведения наличных денежных расчетов, установленных законодательством РФ. Расчеты наличными деньгами включают в себя все виды приходно-расходных операций, осуществляемых фирмой или ИП с наличными денежными средствами.

Кассовая дисциплина включает в себя:

- оформление кассовых документов (приходный и расходный кассовые ордера, ведение кассовой книги);

- установление лимита остатка денег в кассе;

- соблюдение правил расходования и сдачи наличности в банк;

- соблюдение лимита расчёта наличными.

Наиболее широким в целях наличных расчетов является понятие кассы (операционной кассы), через которую фирма или ИП производит расчеты наличными деньгами. Чаще всего это такие операции, как выплата зарплаты, получение-сдача денег в банк, расчеты с подотчетными лицами, выдача-возврат займов. В кассу также может поступать наличная выручка.

Получение наличной выручки обязывает к применению контрольно-кассовой техники (п. 1 ст. 1.2 закона "О ККТ. " от 22.05.2003 № 54-ФЗ). Хотя в ряде случаев допускается ее неприменение, в частности:

- Юрлицами и ИП при осуществлении деятельности определенных видов (п. 2 ст. 2 закона № 54-ФЗ).

- Юрлицами и ИП при осуществлении деятельности в условиях, затрудняющих применение ККТ (п. 3 ст. 2 закона № 54-ФЗ).

Количество используемых кассовых аппаратов или иных пунктов получения денег способами, допускающими неприменение ККТ, не ограничено. Но в конце рабочего дня поступившая выручка должна быть оприходована в кассу фирмы или ИП.

Таким образом, соблюдение кассовой дисциплины в 2023 году предполагает выполнение правил ведения приходно-расходных операций, проводимых по кассе юрлица или ИП, и правил работы с ККТ или документами, которые оформляются при неприменении ККТ.

Положение о кассовых операциях

Правила обращения с наличностью можно вынести в отдельный локальный нормативный акт – внутреннее положение о ведении кассовых операций. В документе, помимо порядка проведения кассовых операций, необходимо также прописать следующее:

- кто будет оформлять кассовые документы;

- лицо, ответственное за соблюдение требований и контроля над ежедневным остатком в кассе;

- составляются ли кассовые ордера на каждую операцию или только в конце смены на основании фискальных документов;

- порядок обеспечения сохранности наличных в кассе;

- периодичность проведения инвентаризации кассы;

- порядок ведения кассовых операций с обособленными подразделениями и другие вопросы.

Также там прописываются положения об установлении лимита остатка кассы, необходимо издать приказ с приложением расчёта суммы лимита. Положение утверждает и подписывает руководитель организации.

Согласно Письму Минфина №03-01-15/37692, при использовании онлайн-кассы ведение журнала кассира-операциониста и справки-отчёта становится необязательным.

Если вы только начинаете вести бизнес и вам необходимо выбрать онлайн-кассу для проведения платёжных операций с покупателями, можно посетить наш каталог онлайн-касс. Вам помогут подобрать подходящую для вашего бизнеса модель кассового аппарата и все расходные материалы.

На что можно расходовать наличность из кассы

Многие расчёты компании проводят безналичным путём, с одного счёта на другой, но ряд операций все же проводится наличным способом. Могут быть ситуации, когда оплата наличными производится не от физического лица, а от компании. Для наличных расчётов за товары, работы и услуги между компаниями установлен лимит.

Наличные расчёты в рамках одного договора, заключённого между указанными лицами, могут производиться в размере не более 100 тысяч рублей. Если сумма в иностранной валюте, то она должна быть эквивалентна сумме в 100 тысяч рублей по официальному курсу рубля, установленному Банком России (п.4 Указания Банка России N 5348-У).

На какие цели компаниям можно расходовать наличные средства из кассы:

- выдача зарплаты;

- социальные платежи;

- оплата товаров, работ, услуг;

- выдача средств подотчетникам;

- возврат оплаты покупателю;

- компенсационные выплаты персоналу;

- наличные платежи платежного агента;

- страховое возмещение.

ИП вправе расходовать наличность на личные нужды (п. 1 указания ЦБ от 09.12.2019 № 5348-У).

В кассе необходимо хранить наличность в пределах установленного лимита, утверждённого руководителем предприятия.

Что такое лимит остатка кассы и как он рассчитывается

Лимитом остатка денежных средств в кассе — это сумма наличных, которая может остаться в кассе к концу рабочего дня. Так государство пытается застраховать предприятия от больших потерь в случае ограбления или других чрезвычайных ситуаций. Для установки такого лимита руководитель организации подписывает соответствующий приказ, который должны выполнять все работники предприятия. Сверхлимитные суммы должны сдаваться в обслуживающий банк для зачисления на расчётный счёт.

Приказ для установки лимитного остатка кассы утверждается организацией каждый год. Тем не менее допускается установить лимит только один раз, поскольку в законодательстве нет жёстких требований на этот счёт. Если у организации нет установленного лимита, это значит, что в конце рабочего дня в кассе вообще не должно оставаться денег, их все нужно сдавать в банк.

Если в работе предприятия происходят какие-либо изменения, оказывающие влияние на остаток наличности в кассе (например, изменения в объёме поступлений наличных денег), необходимо установить новый лимит приказом. Это можно сделать в любое время, не дожидаясь окончания года.

Процессы, связанные с движением наличности, во всех компаниях организованы по-разному. В одних организациях наличные денежные средства поступают в кассу и не тратятся, а в других — расходуются в больших объёмах (например, для погашения задолженности перед поставщиком) и не пополняются за счёт наличной выручки. Поэтому расчёт лимита происходит в зависимости от особенностей конкретной организации.

ЦБ РФ предлагает две формулы для расчёта кассовых ограничений:

- на основе поступления наличных средств;

- на основе расхода наличных средств.

Формула на основе поступления наличных средств

Если за основу берётся объём поступлений наличных денег, для расчёта используется следующая формула Лимит = Оп/Pп × П, где:

Лим – кассовый лимит;

Оп — объём поступлений наличности за расчётный период;

Pп – расчётный период. Определяется юридическим лицом произвольно (продолжительность периода должна быть не более 92 дней);

П – среднее количество дней между инкассациями или самостоятельной сдачей наличности в банк.

Важно! Период между днями сдачи выручки в банк должен быть не более 7 рабочих дней (для организаций, находящихся в местности без банковских отделений, для сдачи наличных денег — не более 14 рабочих дней).

Формула на основе расхода наличных средств

Если в основе расчёта лежит объём выдачи наличных денег, используется формула Лим = Ов/Pп × П, где:

Лим – искомый лимит;

Ов — объём выданной наличности за расчётный период (не включая расходы на оплаты труда);

Pп – расчётный период (не более 92 дней);

П – среднее количество дней между получением наличных в банке. Показатель не должен превышать больше 7 дней (14 дней для населённых пунктов без банковских отделений).

Обеспечение сохранности наличных денег

После того как компания разработает для себя мероприятия, которые обеспечат сохранность наличных, порядок их хранения, транспортировки, инвентаризации — необходимо назначить материально ответственных лиц. Обычно это кассир или сотрудник, исполняющий его обязанности. Они отвечают за сохранность денег в кассе и, в случае потери или иных причин недостачи, обязаны возместить работодателю ущерб в полном размере (ст. 242 и 244 ТК). Поэтому при приёме кассира на работу, помимо оформления обычных документов, работодателю необходимо заключить с ним договор о полной материальной ответственности. А также взять с кассира расписку о том, что он ознакомлен со своими должностными обязанностями.

Обращение с документами кассовой дисциплины

Контроль должен проводиться каждый квартал или месяц. Необходимо распечатывать пересчёт лимита кассы на бумаге и подписывать главным бухгалтером, чтобы подтверждение правильности определения кассового остатка наличности всегда было в наличие на случай проверки. Все приказы и периодические пересчёты хранятся по общим правилам документооборота.

Приём и выдача денежной наличности из кассы оформляется кассовым ордером, он может быть следующим:

- при выдаче наличных денежных средств – расходный кассовый ордер (РКО);

- при приёме наличных денег в кассу – приходный кассовый ордер (ПКО).

По каждому ПКО или РКО кассир вносит запись в кассовую книгу. Все ордеры и записи могут оформляться как на бумажном носителе, так и в электронном виде. Их необходимо хранить на протяжении 5 лет после завершения отчётного года.

Налоговые органы могут проверять документы, полноту учёта выручки за любой период. Обязанность по соблюдению кассовой дисциплины установлена п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ и за её нарушение полагаются штрафные санкции.

Цели этой проверки заключаются в выявлении фактов:

- неполноты и несвоевременности оприходования выручки;

- превышения лимита расчетов наличными;

- превышения лимита остатка кассы;

- использования запрещенной, неисправной или не соответствующей установленным требованиям ККТ;

- невыдачи кассовых чеков или БСО;

- несоответствия фактических денежных остатков в кассе суммам, указанным в документах;

- выдачи крупных денежных сумм под отчет на неоправданно длительные сроки.

Как проводится проверка кассовой дисциплины

Проверка кассовой дисциплины в 2023 году проводится по решению руководителя ИФНС в порядке, установленном приказом Минфина РФ от 17.10.2011 № 133н. В процессе проверки изучаются:

- Все документы, которые имеют отношение к оформлению кассовых операций.

- Отчеты фискальной памяти.

- Документы на приобретение, регистрацию и обслуживание ККТ.

- Документы, связанные с приобретением, учетом и уничтожением БСО.

- Учетные регистры бухгалтерских или хозопераций.

- Приказ на лимит кассового остатка.

- Авансовые отчеты.

При этом проверяющим предоставляется неограниченный доступ к ККТ, в том числе к ее паролям и к наличным денежным средствам.

При проверке могут запрашиваться любые другие документы, имеющие отношение к предмету проверки, а также пояснения.

Ответственность за нарушение кассовой дисциплины в 2023 году

За неисполнение требований по работе с наличностью следит Федеральная налоговая служба. И в случае нарушений с компании или ИП могут взыскать штраф по ст. 15.1 КоАП РФ. Ответственность полагается за следующие правонарушения:

- оставление в кассе сумм, превышающих лимит остатка;

- осуществление сверхлимитных наличных платежей с участием юрлиц и ИП;

- нецелевые траты наличности и нарушение правил хранения денежной выручки.

Штраф за нарушение кассовой дисциплины составляет:

- 4 000 — 5 000 рублей — для руководителей предприятия или ИП,

- 40 000 — 50 000 рублей — для юрлиц.

Представителям малого и среднего бизнеса штраф могут заменить предупреждением, если правонарушение было выявлено впервые, не повлекло материального ущерба и не создало угрозы причинения вреда или создания чрезвычайной ситуации.

Также в статье 15.1 КоАП РФ сказано, что применять наказание в виде штрафа можно только в течение двух месяцев с момента превышения лимита. Если в ходе проверки нарушение было выявлено позднее, то нарушитель не будет наказан по сроку давности.

В нашей компании вы можете не только приобрести онлайн-кассу и фискальный накопитель для неё, но и заказать необходимое программное обеспечение, включая бухгалтерские программы.