Главный принцип долгосрочного инвестирования

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Цели инвестиций. Как выбирать активы для портфеля

Когда речь заходит об инвестициях, чаще всего внимание акцентируется на выборе акций, анализе рыночной ситуации и технических аспектах, сводя вопрос инвестирования исключительно к погоне за наибольшей доходностью. Однако незаслуженно обходят стороной вопрос целей самого инвестора, ведь основная задача инвестирования как раз в том, чтобы способствовать их достижению.

В зависимости от целей одни параметры портфеля становятся приоритетными, а другие отходят на второй план. Так, например, в случае краткосрочных вложений слишком широкие колебания стоимости портфеля становятся крайне нежелательны, а вот доходностью ради сокращения волатильности можно частично пожертвовать. Если же целью является получение ежегодного стабильного дохода от вложений, то краткосрочная волатильность портфеля может быть не критична, в то время как ежегодные выплаты в виде купонов или дивидендов необходимо максимизировать.

С определения своих целей необходимо начинать любому инвестору. Для оценки приоритетов в каждой категории мы приводим специальную диаграмму. Каждая характеристика портфеля отмечена отдельным столбцом. Чем выше столбец, тем важнее в конкретном случае данная характеристика. Все оценки являются экспертными и могут варьироваться, в зависимости от конкретного кейса.

Какие характеристики были учтены при выборе

Надежность — в данном обзоре под этим понимается, по сути, кредитный риск — риск того, что инвестиция обесценится до нуля или сильно потеряет в стоимости на долгое время из-за каких-либо серьезных проблем. Это может быть дефолт, банкротство, разрушение временем (из-за инфляции или физического воздействия для материальных активов), убытки из-за мошенничества, серьезные проблемы у эмитента и т. д. Чем выше надежность, тем ниже этот риск.

Волатильность — амплитуда колебаний стоимости актива. Чем выше волатильность, тем более непредсказуема стоимость актива в отдельно взятый момент времени. Предполагаем, что цена может отклоняться как в положительную сторону, так и в отрицательную с равной вероятностью.

Денежный поток — способность актива генерировать регулярные денежные выплаты для инвестора. Это могут быть купоны по облигациям или дивиденды по акциям. Также сюда можно отнести доход от сдачи в аренду недвижимости, выплату процентов по депозитам на отдельный счет и др.

Доходность — способность актива генерировать доход в виде денежного потока или роста стоимости. Чем выше доходность, тем на более высокий совокупный доход рассчитывает инвестор при вложении.

Ликвидность — возможность быстро изъять средства из инвестиции без потерь или с минимальными расходами.

Долгосрочные целевые накопления

Долгосрочными финансовыми целями могут быть покупка или строительства дома, переезд в другой город/страну, деньги на обучение детей, покупка яхты (у всех свои мечты) и другие крупные покупки, о которых при текущем уровне дохода желательно позаботиться заранее.

В первую очередь необходимо определиться со сроком, когда необходимая сумма должна быть накоплена. Разумеется, точно определить срок может не получиться, но хотя бы примерный ориентир должен быть. Исходя из этого стоит отдавать предпочтения более волатильным и доходным инструментам (акциям) на более длинной дистанции и менее волатильным (облигациям) — на более короткой. По мере приближения обозначенного срока имеет смысл постепенно заменять волатильные инструменты на более консервативные и ликвидные истории.

Конкретную диаграмму по приоритетам в данном случае построить сложно, так как в этой категории каждая ситуация будет индивидуальна в зависимости от сроков, важности цели, ожидаемой доходности, валюты и рыночной ситуации. Однако можно порекомендовать при планировании заострить внимание на следующих моментах:

— Периоды ребалансировки портфеля: как часто вы можете/хотите/считаете нужным пересматривать структуру портфеля? Слишком частые ребалансировки могут привести к излишним комиссионным расходам и нерациональным решениям, в то время как слишком редкие могут привести к упущенным возможностям. Оптимальными обычно являются сроки от одного раза в квартал, до одного раза в год.

— Диверсификация. Не стоит размещать все средства в малое количество активов. Используйте различные варианты вложений исходя из своей толерантности к риску.

— Валютная диверсификация: насколько ваша цель может подорожать в случае ослабления рубля? Имеет ли смысл разместить часть средств в иностранной валюте? При этом оцените не только риски валютных колебаний, но и уровень процентных ставок. Обычные ОФЗ в рублях с доходностью 7% вполне могут оказаться выгоднее, чем долларовый вклад под 2%.

— Учитывайте налоговые и комиссионные издержки. Оптимизация расходов может очень значительно повлиять на итоговую доходность и сократить срок до достижения цели.

— Управляйте размером собственных регулярных взносов. В периоды, когда потенциальная доходность вложений высока, увеличивайте их, а когда акции слишком дороги, вы можете позволить сократить размер взносов или временно размещать их в более консервативных инструментах, например, облигациях.

— Осторожно относитесь к рискам. Следите, чтобы надежность портфеля оставалась на приемлемых уровнях, ведь потери будут увеличивать срок достижения цели. Потенциальная выгода от вложений всегда должна компенсировать сопутствующий риск.

В общем случае для достижения указанного класса целей можно порекомендовать отдавать предпочтение комбинации акций и облигаций, в крайнем случае выделяя долю на банковский депозит, если вдруг краткосрочные ОФЗ в моменте оказываются менее удобными. Также хорошими вариантами вложений могут быть ПИФы, ETF, структурные продукты и др.

Краткосрочные вложения

В данном случае рассматривается размещение временно свободных средств, которые могут появиться у инвестора по различным причинам. Это может быть продажа автомобиля или квартиры с целью покупки новой, временно выведенные из бизнеса средства, отложенные деньги на отпуск в текущем году и др. В эту категорию определим тот капитал, который обязательно должен быть изъят из инвестиций в течение 6-8 месяцев для использования по назначению.

В такой ситуации крайне важно, чтобы была возможность в обозначенный срок беспрепятственно вернуть сумму инвестиций вместе с полученным доходом. Надежность здесь может быть немного ниже максимальной, так как на коротком горизонте инвестиций вероятность реализации значительного риска ниже. А вот волатильность необходимо снизить до минимумов, ведь возможности «пересидеть» временное снижение стоимости вложений в данном случае нет.

Для обозначенных целей хорошо подходят инструменты с фиксированной доходностью: высоколиквидные корпоративные и государственные облигации с короткой дюрацией, краткосрочные банковские депозиты, банковские карты с начислением процентов. Можно рассмотреть 3-х или 6-ти месячные структурные продукты с защитой капитала.

Также стоит отметить, что средства стоит хранить в той валюте, в которой планируется их использовать, чтобы нивелировать риск валютной переоценки.

Финансовая подушка

Самая консервативная категория инвестиций — «кубышка на черный день». Средства, отложенные на случай крупных непредвиденных затрат, потери источника дохода и других форс-мажорных обстоятельств. В данном случае риски должны быть минимизированы, при этом доходностью можно пожертвовать, довольствуясь процентами на уровне чуть выше инфляции. Ликвидность также важна, чтобы в любой момент удалось быстро получить деньги в распоряжение.

По сути, основные инструменты в данном случае те же, что и в случае обычных краткосрочных вложений, только приоритет стоит отдавать более надежным и долгосрочным вариантам, ведь подушка может потребоваться уже через месяц, а может только через несколько лет. Опять же, стоит отметить важность валютной диверсификации.

Среди облигаций имеет смысл рассматривать только ОФЗ с дюрацией не более 2-3 лет или выпуски, индексируемые на размер инфляции. Среди депозитов можно отметить варианты с беспрепятственным пополнением и снятием средств без потери процентов. При этом вклад обязательно должен быть застрахован в АСВ и в одном банке можно хранить не более 1,4 млн руб. или эквивалент в валюте.

Карты с начислением процентов обычно менее удобны для финансовой подушки, так как часто имеют невысокий потолок по сумме, на которую начисляются проценты, а также не всегда позволяют беспрепятственно снимать наличные. Кроме того, тарифы на обслуживание карт могут быть запутанны и часто изменяться в одностороннем порядке, что чревато дополнительными расходами и/или недополучением процентного дохода. К тому же, с карты владелец может слишком легко снять деньги, что способствует риску нецелевого расходования средств.

Также не стоит забывать, что часть финансовой подушки будет выгоднее разместить в страховые продукты, в частности это касается страхования крупных кредитов, имущества, жизни и здоровья. Одним из вариантов может быть накопительное (НСЖ) или инвестиционное (ИСЖ) страхование жизни. Эти инвестиционные продукты позволяют сформировать долгосрочную «кубышку», которая может быть получена инвестором по окончанию срока договора либо при реализации страхового риска с дополнительной выплатой. Получается своего рода комбинация долгосрочных накоплений и финансовой подушки, позволяющая использовать капитал одновременно для различных целей.

Подробнее об Инвестиционном страховании жизни можно прочесть здесь.

Источник пассивного дохода

Доходное инвестирование, когда основной целью является регулярный денежный поток от вложений, является весьма распространенным среди российских инвесторов.

В этом случае в числе наиболее приоритетных свойств портфеля оказывается высокая доходность, генерируемая в виде денежного потока. Для этих целей хорошо подойдут дивидендные акции, облигации с высоким купонным доходом и частотой выплат, структурные продукты с регулярными купонами, недвижимость для целей сдачи в аренду.

Банковские депозиты тоже могут быть подходящим инструментом, но доходность по ним, как правило, слишком мала, чтобы обеспечить доход на капитал свыше инфляции. А это значит, что при изъятии процентов на расходы со временем инвестиционная сумма и генерируемый ей доход будут «съедаться» инфляцией.

Если инвестор ориентируется на долгосрочную перспективу, то наиболее выгодным вариантом выглядят дивидендные акции, разбавленные небольшим количеством облигаций. В долгосрочной перспективе акции генерируют наибольший доход, а облигации станут временным убежищем для денег, которые могут быть использованы для выгодных покупок при появлении таких возможностей на рынке.

В качестве дивидендных акций можно рассмотреть бумаги Лукойла, Сбербанка, МТС, Алросы, ММК, НЛМК, Северстали, ГМК Норникеля, Мосбиржи. Облигации можно выбирать по вкусу, при прочих равных ориентируясь на более высокую текущую, а также текущую модифицированную доходности.

Формирование капитала (долгосрочные нецелевые накопления)

Чтобы стать источником пассивного дохода или выполнять любые другие функции капитал должен иметь достаточный для этого размер. Рост капитала, как правило, занимает весьма длительное время. Спекулянты стараются сократить этот срок, ориентируясь на быструю и высокую прибыль, принимая на себя повышенные риски. Инвестиционный подход, напротив, заключается в терпеливом методичном управлении портфелем, который растет за счет доходности рынка и периодических дополнительных взносов инвестора. Инвестиционный подход более долгий, но по статистике более надежный. В данном обзоре сфокусируемся именно на нем.

В этом случае необходимо максимизировать доходность при оптимальном уровне надежности и умеренной ликвидности. Доходы в виде денежных потоков некритичны, а вот волатильность может быть повышенной, так как при регулярных инвестициях она позволяет получить более высокую прибыль, о чем рассказывалось в специальном обзоре Чем на самом деле полезна волатильность для инвестора.

В первую очередь имеет смысл обратить внимание на акции, так как они позволяют получить наибольшую доходность среди инвестиционных инструментов, согласно статистическим исследованиям.

В России за последние 20 лет хорошую доходность показывали вложения в недвижимость, но здесь очень многое зависит от конкретного региона и города. Кроме того, потенциал роста цен на недвижимость является производным от роста экономики, которая во многом зависит от крупного бизнеса — эмитентов акций. Поэтому для целей взращивания капитала акции выглядят предпочтительнее.

Также инвестор может обратить внимание на индексные фонды и ПИФы, следующие за рыночными индексами. Также могут показать хорошую доходность структурные продукты, ETF и другие инвестиционные инструменты с повышенной доходностью. Однако к ним следует относится с осторожностью и здоровой долей скептицизма, чтобы адекватно оценивать все преимущества и недостатки таких решений.

Пенсионные накопления

Пенсионные накопления являются долгосрочной консервативной инвестицией. До момента начала расходования пенсионных средств главными характеристиками являются высокий уровень надежности и доходность, превышающая инфляцию. Для этих целей подходят высококлассные облигации, недвижимость и, возможно, небольшая доля акций «голубых фишек».

Если инвестор добавляет в портфель акции, то долю акций и облигаций в своем «личном пенсионном фонде» имеет смысл менять в зависимости от возраста. Например, есть широко известное правило, когда доля облигаций в портфеле равна возрасту инвестора. Впрочем, для пенсионных накоплений имеет смысл сделать его еще более консервативным в пользу увеличения надежности и снижения волатильности портфеля.

Отдельно стоит отметить валютную структуру пенсионных накоплений. Большую часть средств необходимо держать в инструментах, номинированных в той валюте, в которой планируется тратить пенсию. Если инвестор не планирует на старости лет уехать в теплые страны, то большая часть портфеля должна быть сосредоточена в рублевых инструментах.

После выхода на пенсию инвестору необходимо каким-то образом монетизировать свою инвестицию. Это может быть продажа части активов или перемещение капитала в описанные выше инструменты — источники пассивного дохода.

Также в этот период инвестору необходимо решить: какую часть своего пенсионного капитала он планирует потратить, а какую завещать потомкам. Стоит заранее обсудить с финансовым советником и/или юристом вопрос того, каким образом будет удобнее передать по наследству активы и, при необходимости, привести их структуру в более удобный для этого вид.

Источник основного дохода

Капитал, который инвестор планирует сделать своим основным источником дохода, назовем спекулятивным. Высокая волатильность позволяет обеспечить высокий потенциал прибыли, а высокая ликвидность дает возможность быстро избавиться от ненужного актива и не обращать внимания на кредитные риски.

Для спекуляций хорошо подходят инструменты срочного рынка: фьючерсы и опционы. Они имеют встроенное кредитное плечо, дающее возможность получить максимальный возврат на задействованный капитал. Кроме того, эти инструменты дают возможность зарабатывать не только на росте, но и на падении цены, а также реализовывать различные стратегии торговли на основе волатильности.

Также краткосрочные спекулянты достаточно часто используют в торговле акции, на которые нет ликвидных фьючерсов или опционов.

Учимся у Хатико: долгосрочные инвестиции для тех, кто умеет быть терпеливым

Многие уверены, что «быстрые деньги» — мечта любого вкладчика, но это далеко не всегда так: некоторые предпочитают долгосрочные инвестиции. Рассказываем об особенностях и рисках такого подхода, а также приводим примеры пяти самых известных портфелей для вдохновения.

Что относится к долгосрочным инвестициям

Долгосрочное инвестирование — популярная стратегия для тех, кто готов ждать три, пять, а то и все десять лет. Основной принцип — «купил и держи». На первый взгляд кажется, что это идеальный вариант финансовой подушки безопасности, но это не так: в качестве источников долгосрочных инвестиций нужно выбирать средства, которые точно не понадобятся в ближайшие годы (об этом мы уже писали здесь).

Стратегия подходит тем, кто не хочет вникать в тонкости работы фондового рынка и постоянно отслеживать изменения. Это такое себе ленивое инвестирование, когда вкладчик совершает минимум действий и большую часть времени просто пассивно наблюдает. То, что понимают под долгосрочными инвестициями, часто себя оправдывает — в горизонте нескольких лет большинство рынков растет.

Особенности долгосрочного инвестирования

Долгосрочные вложения и инвестиции — не всегда синонимы, да и различие кроется не только в сроках ожидания доходности. Какие еще особенности этой стратегии:

- Вкладчику не нужно постоянно отслеживать состояние рынков, выискивать акции молодых и перспективных компаний, «форматировать» свой портфель ценных бумаг, предпринимать какие-то действия в кризисные периоды.

- Уровень стресса минимальный — инвестор помнит, что акции надежных компаний способны преодолеть любые кризисы, а риск банкротства «голубых фишек» (самые надежные и высоколиквидные компании в отрасли) стремится к нулю.

- Можно рассчитывать на стабильный доход в будущем, когда вырастут в цене акции, выплаты по дивидендам и сами активы.

Активами в долгосрочном инвестировании чаще всего выступают акции, облигации, фонды ETF. Также можно инвестировать в недвижимость, драгметаллы. В любом случае, для этой стратегии необходимо иметь довольно крупный капитал: чем он больше, тем быстрее вкладчик получит отдачу (например, не через 10, а через 3-5 лет). Если говорить о средствах финансирования долгосрочных инвестиций, то для частного лица идеальным вариантом всегда будут свободные (не заемные) деньги. Для компании возможны альтернативные варианты — например, заемные или спонсорские деньги.

Принципы долгосрочного инвестирования

- Не покупать акции стартапов и молодых компаний. Лучше обратите внимание на активы надежных компаний — например, упомянутые выше «голубые фишки».

- Не ждать обвала акций. Подход «купить на минимуме, продать на максимуме» здесь не работает. Инвестору не нужно ориентироваться на временные колебания рынка. В большом горизонте планирования краткосрочные падения и взлеты стоимости активов не имеют значения.

- Диверсифицировать риски. Это универсальный принцип для большинства стратегий инвестирования. Чем больше компаний в портфеле инвестора, тем меньше на итоговую доходность влияют глобальные кризисы.

- Покупать акции постепенно. Не путайте долгосрочные инвестиции с прямым инвестированием — в первом случае можно периодически покупать акции новых компаний, которые подходят под ваши требования.

- Не делать резких движений и быть терпеливыми. Если выбрали для себя долгосрочное инвестирование, абстрагируйтесь от мыслей о кризисах и резких падениях стоимости акций. Внезапная продажа активов на спаде стоимости редко оправдана.

Риски долгосрочных инвестиций

- Высокая инфляция: усиливает риски долгосрочных инвестиций, однако акции крупных компаний часто к ней устойчивы. Полученная в долгосрочной перспективе прибыль имеет все шансы не только догнать, но перегнать инфляцию, для которой характерен постоянный рост стоимости товаров и услуг.

- Долгое ожидание: в первое время цена акций может расти незначительно, не расти вообще и даже падать. Самых нетерпеливых это может подтолкнуть к решительным действиям — они продают активы на спаде, так и не дождавшись высокой доходности.

- Ограниченный доход: инвестиции на долгосрочный период всегда приносят меньше дохода, чем спекулятивные операции на фондовой бирже. Инвестору стоит быть готовым к получению среднерыночной доходности и не рассчитывать на то, что он сможет быстро приумножить вложения.

- Табу на продажу активов: долгосрочные финансовые инвестиции — это когда вы по-настоящему долго ничего не предпринимаете, а лишь спокойно наблюдаете за изменением котировок. Не рассчитывайте на то, что часть активов можно будет продать в любое время. Во-первых, это уже не будет долгосрочным инвестированием, а во-вторых, на непредвиденный случай лучше иметь отдельную подушку безопасности.

Пять портфелей для долгосрочного инвестирования

Мы собрали примеры долгосрочных инвестиций, которые рекомендуют известные всему миру финансисты. Заметьте, многие из них уже заработали колоссальные суммы. Абсолютный рекордсмен — Уоррен Баффет, состояние которого оценивается более чем в 110 миллиардов долларов США.

Предприниматель, успевший побывать четвертым самым богатым человеком в мире, предлагает распределить активы между акциями и облигациями в соотношении девять к одному (или 90%/10%). В оригинале Уоррен Баффет составлял портфель для американских инвесторов, которым доступны краткосрочные казначейские облигации США и акции компаний из фондового индекса S&P 500. На десятилетнем горизонте такой портфель способен принести среднегодовой доход в размере 14,84%.

В портфеле Гарри Брауна под акции, золото, краткосрочные и долгосрочные облигации выделены одинаковые доли — по 25%. Если использовать этот портфель как инструмент долгосрочного финансирования инвестиций, в десятилетней перспективе можно ожидать среднегодовую доходность на уровне 5,74%.

Следующий портфель инвесторы называют эталонным: в нем 60% акций и 40% облигаций. Придерживаясь такой стратегии разделения активов, в ближайшие десять лет можно выйти на среднюю доходность в 8,59%.

Иного подхода рекомендует придерживаться Билл Бернстайн. Его личный топ возглавляет портфель, в котором равными долями (по 25%) представлены акции крупных компаний США, акции малых компаний США, акции европейских компаний и краткосрочные облигации США.

Эти пять инструментов долгосрочного финансирования инвестиций проверены годами и многими вкладчиками. Даже если не собираетесь копировать, то постарайтесь понять логику их создания — так вы сможете избежать грубых ошибок, выбирая инвестиции на долгий срок.

Что известно о новой программе долгосрочных сбережений граждан

Государство поможет россиянам накопить на старость. В 2024 году в стране заработает программа долгосрочных сбережений граждан.

В России принят закон, который вносит необходимые для работы программы изменения в существующие законы. Она начнет действовать 1 января 2024 года.

Программа предусматривает софинансирование накоплений: на каждый рубль, вложенный ее участником, добавят еще один сверху. Но для людей с высокими доходами пропорции будут менее выгодными. А общая сумма вклада государства не превысит 36 тысяч рублей в год.

Разбираемся в плюсах и минусах новой программы и оцениваем ее перспективы в качестве инструмента для инвестиций.

задумался о сбережениях на старость

Рассылка Т—Ж о мире инвестиций

Как будет устроена программа

Впервые о параметрах новой программы долгосрочных накоплений (ПДС) стало известно в декабре прошлого года, когда Минфин представил ее основные условия.

Суть в том, что вы платите добровольные взносы, а оператор программы — ими станут негосударственные пенсионные фонды (НПФ) — инвестирует их, обеспечивая доходность вложений. Через 15 лет вы сможете воспользоваться деньгами с учетом накопленного дохода. Есть и варианты вывести сбережения раньше, например при тяжелой болезни.

Одним из главных преимуществ программы изначально заявлялись обязательства государства софинансировать накопления людей.

Софинансирование от государства. Сбережения участников программы будут увеличивать за счет перечислений от государства. Деньги для этого возьмут из Фонда национального благосостояния (ФНБ) и резервов Социального фонда России (СФР), ставшего в этом году правопреемником пенсионного фонда. Максимальная сумма участия государства — 36 тысяч рублей в год.

Чтобы завлечь в программу людей с невысокими доходами, власти придумали для них самую выгодную формулу софинансирования. Всего их предполагается три.

Один к одному: на каждый вложенный рубль накоплений вносится еще один от государства. Доходы человека при этом не должны превышать 80 тысяч рублей в месяц. Максимальную доплату в 36 тысяч за год можно получить, если инвестировать в программу такую же сумму, то есть 3 тысячи рублей в месяц.

Один к двум: за рубль инвестиций дадут 50 копеек сверху. Формулу применят к участникам с доходами от 80 до 150 тысяч рублей. Для получения максимальной доплаты им понадобится вкладывать минимум по 6 тысяч рублей в месяц.

Один к четырем, или 25 копеек от государства на каждый рубль от участника. Применимо к самым состоятельным россиянам, которые получают свыше 150 тысяч в месяц. От них потребуется 12 тысяч рублей ежемесячных инвестиций, чтобы получить софинансирование 36 тысяч рублей в год.

Важно, что государство будет поддерживать участников программы только в первые 3 года. То есть максимум, который может получить человек в дополнение к своим вложениям, — это 108 тысяч рублей.

Это важное ограничение, которое ощутимо снижает привлекательность программы. При обсуждении оно вызывало много споров. Например, некоторые НПФ предлагали увеличить срок софинансирования до 10 лет. Но Минфин на это не пошел, ограничившись добавлением в проект закона формулировки о том, что срок государственной поддержки может быть продлен по решению правительства.

Кроме софинансирования государство предлагает и другие бонусы.

Налоговые вычеты. Ежегодно можно будет получать дополнительный доход за счет возврата НДФЛ на сумму внесенных накоплений. Чем выше взносы, тем больше будет возврат. Но его максимальная сумма — 52 тысячи рублей в год. Чтобы вернуть налог по максимуму, нужно внести на счет 400 тысяч рублей.

Аналогично эта схема работает сегодня при использовании индивидуального инвестиционного счета (ИИС) с вычетом типа А — на взнос.

Страхование накоплений. Сбережения россиян будут защищены от возможных банкротств операторов программы. Если НПФ прогорит, то государство вернет участнику всю сумму накоплений в пределах 2,8 млн рублей.

Примерно так же сейчас страхуются банковские счета и вклады, но потолок компенсаций, кроме нескольких особых случаев, вдвое ниже — 1,4 млн рублей. Если сумма больше, то после разорения банка или отзыва лицензии вернуть деньги получится только через суд. Но если хранить деньги в разных банках, то каждый из вкладов будет защищен на такую же сумму.

Как и в случае с банками, деньги пострадавшим участникам НПФ будет выплачивать Агентство по страхованию вкладов (АСВ). С 2023 года система, гарантирующая страховую защиту накоплений, распространяется и на негосударственные пенсионные фонды, но для пенсионных накоплений — на те же 1,4 млн рублей, что и для вкладов.

Увеличение потолка вдвое для долгосрочных сбережений можно считать стимулирующей мерой государства, которое хочет показать безопасность таких вложений. Кстати, размер гарантий по программе может быть даже больше 2,8 млн рублей. В законе предусмотрено, что если человек перевел в качестве взноса средства пенсионных накоплений, то потолок компенсации увеличивается на эту сумму. Дополнительно он вырастет на сумму софинансирования со стороны государства.

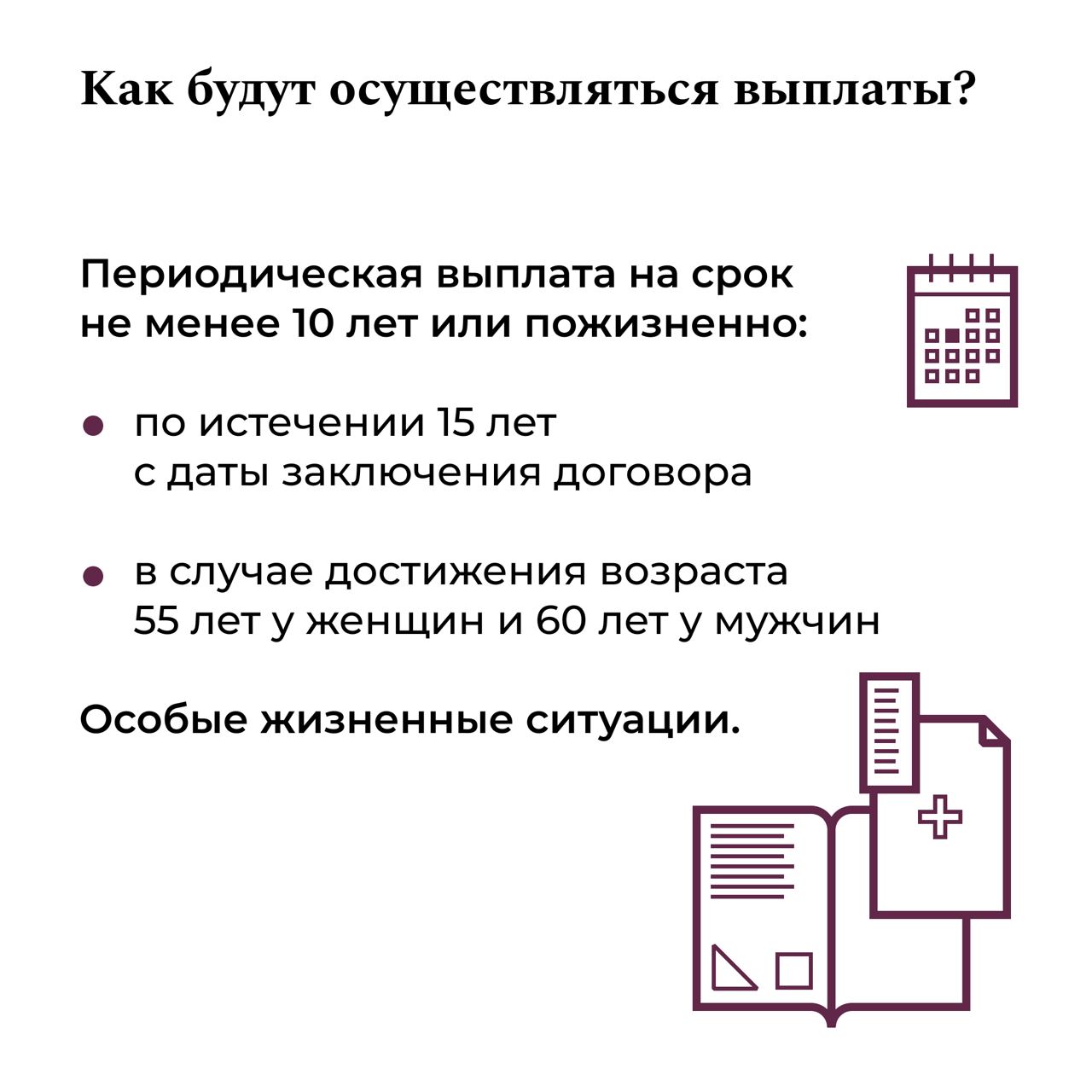

Право наследования. Сбережения по программе можно будет наследовать, поэтому при смерти участника его накоплениями смогут воспользоваться дети или другие родственники. Исключение — случаи, когда по истечении срока накопления участник начнет получать деньги обратно и выберет вариант с пожизненными выплатами. О нем мы расскажем ниже.

Куда будут инвестироваться накопления

Разработчики программы не скрывают, что ее внедрение продиктовано не только заботой о благосостоянии россиян, но и желанием получить их деньги для нужд государства. «Программа долгосрочных сбережений направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой стороны, на стимулирование источников внутреннего финансирования экономики», — отмечал еще в декабре министр финансов Антон Силуанов.

Это значит, что добровольные накопления будут не просто храниться на счетах — их инвестируют в различные активы. Среди них называются облигации федерального займа (ОФЗ), инфраструктурные, корпоративные облигации и прочие ценные бумаги. То есть своими сбережениями россияне будут помогать федеральному бюджету и предприятиям, представленным на фондовой бирже.

Очевидно, что вкладывать значительную часть денег в высокорисковые активы государство не позволит. Контролировать инвестирование накоплений будет ЦБ, известный своей консервативной позицией в отношении подобных рисков.

Сегодня НПФ инвестируют пенсионные накопления россиян в основном в корпоративные облигации — на них приходится около половины совокупного портфеля. Еще треть вложена в ОФЗ. И около 6% приходится на акции. Таковы данные ЦБ на конец сентября 2022 года.

Доход, полученный от участия в новой программе, будет приумножать накопления и реинвестироваться. Это как вклад с капитализацией процентов, которые начисляются каждый месяц, увеличивая сумму депозита и его доходность. С учетом длинного срока инвестирования сложный процент должен существенно увеличить сумму накоплений.

Договор об участии в программе накоплений будет заключаться минимум на 15 лет. То есть все эти годы участники программы будут делать взносы, чтобы по истечении срока начать получать доход на руки.

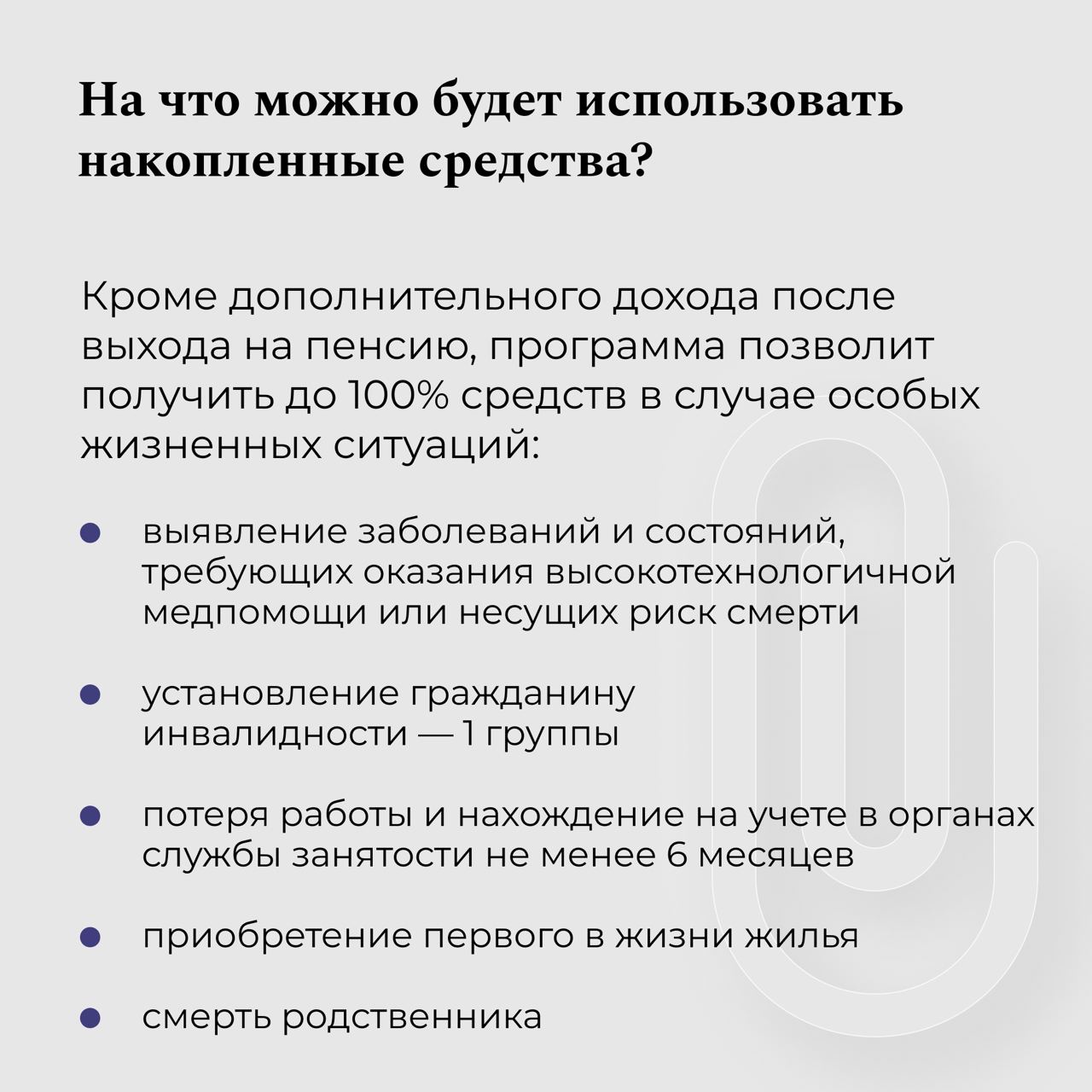

Есть несколько ситуаций, при которых сбережения позволят использовать досрочно.

При достижении пенсионного возраста. Но не в сегодняшних границах, а в тех, что были до пенсионной реформы. Для мужчин это 60 лет, для женщин — 55. То есть если начать копить в 50 лет, то ждать 15-летнего срока, чтобы воспользоваться сбережениями, точно не придется.

В случае болезни. Сбережения можно будет использовать для оплаты дорогостоящего лечения — вплоть до полной накопленной суммы. Перечень видов такого лечения отдельно утверждается правительством.

При потере кормильца. Если у участника программы умер родственник, который его содержал, доступ к накоплениям тоже откроют. Правило распространяется не на все случаи смерти близких, а только когда они вносили существенный вклад в семейный бюджет.

Примечательно, что в процессе разработки и обсуждения программы список чрезвычайных ситуаций, позволяющих вернуть накопления из НПФ, был шире. В презентации программы Минфин причислял к таким случаям, например, инвалидность, потерю работы, а еще — покупку первого в жизни жилья.

В последний момент из проекта закона исчезло и еще одно обстоятельство: оплата высшего образования ребенка. Так что условия в этой части программы выглядят теперь значительно менее выгодными для участников, чем те, что были представлены Минфином изначально.

Дополнительно в законе предусмотрено право участника программы договориться с НПФ о единовременной выплате на индивидуальных условиях. Но такая норма никаких обязательств на оператора не возлагает. То есть вы можете попросить деньги в том числе на образование ребенка, а фонд может вам в этом отказать — и будет юридически прав.

Каким может быть доход от инвестиций

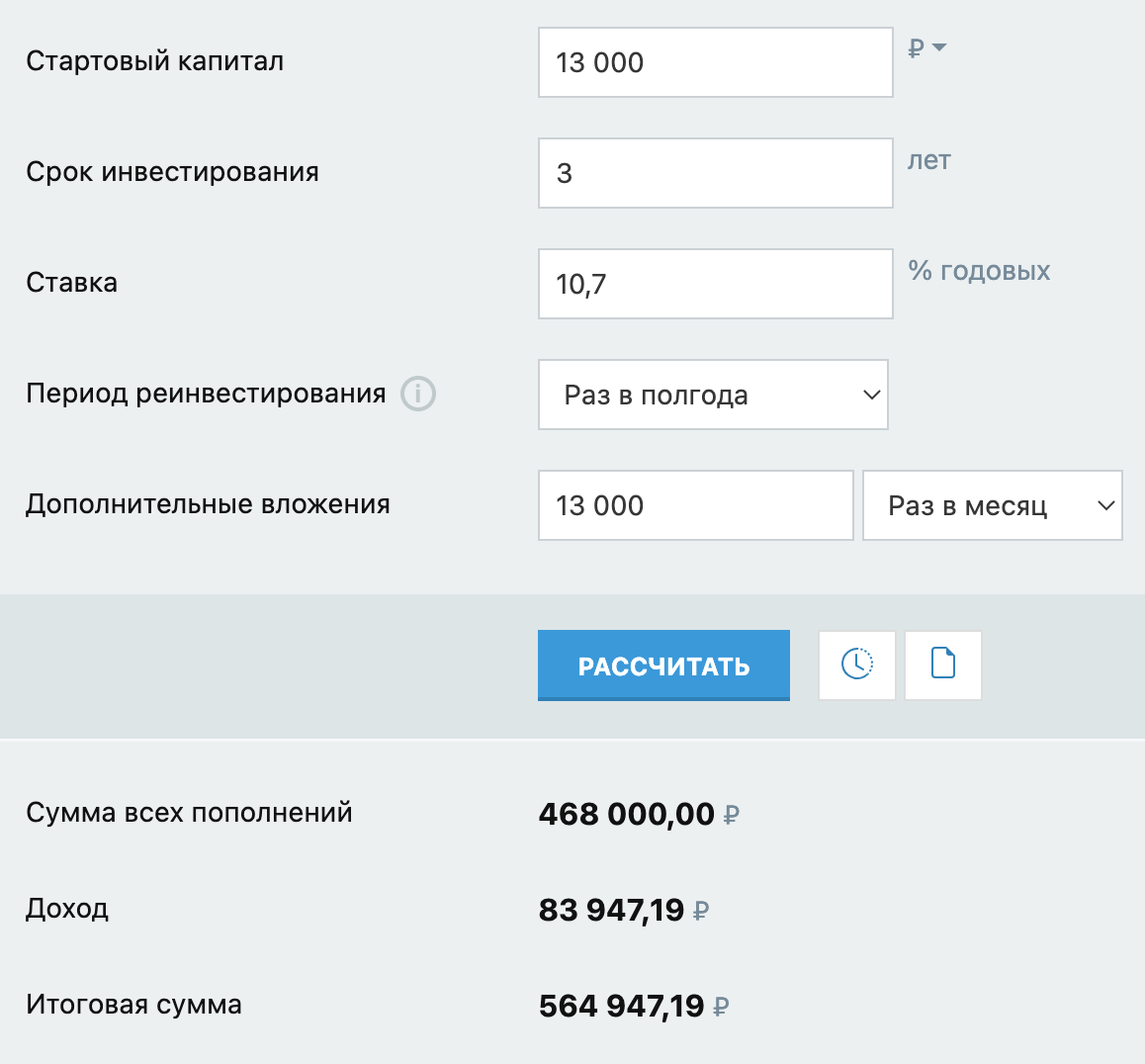

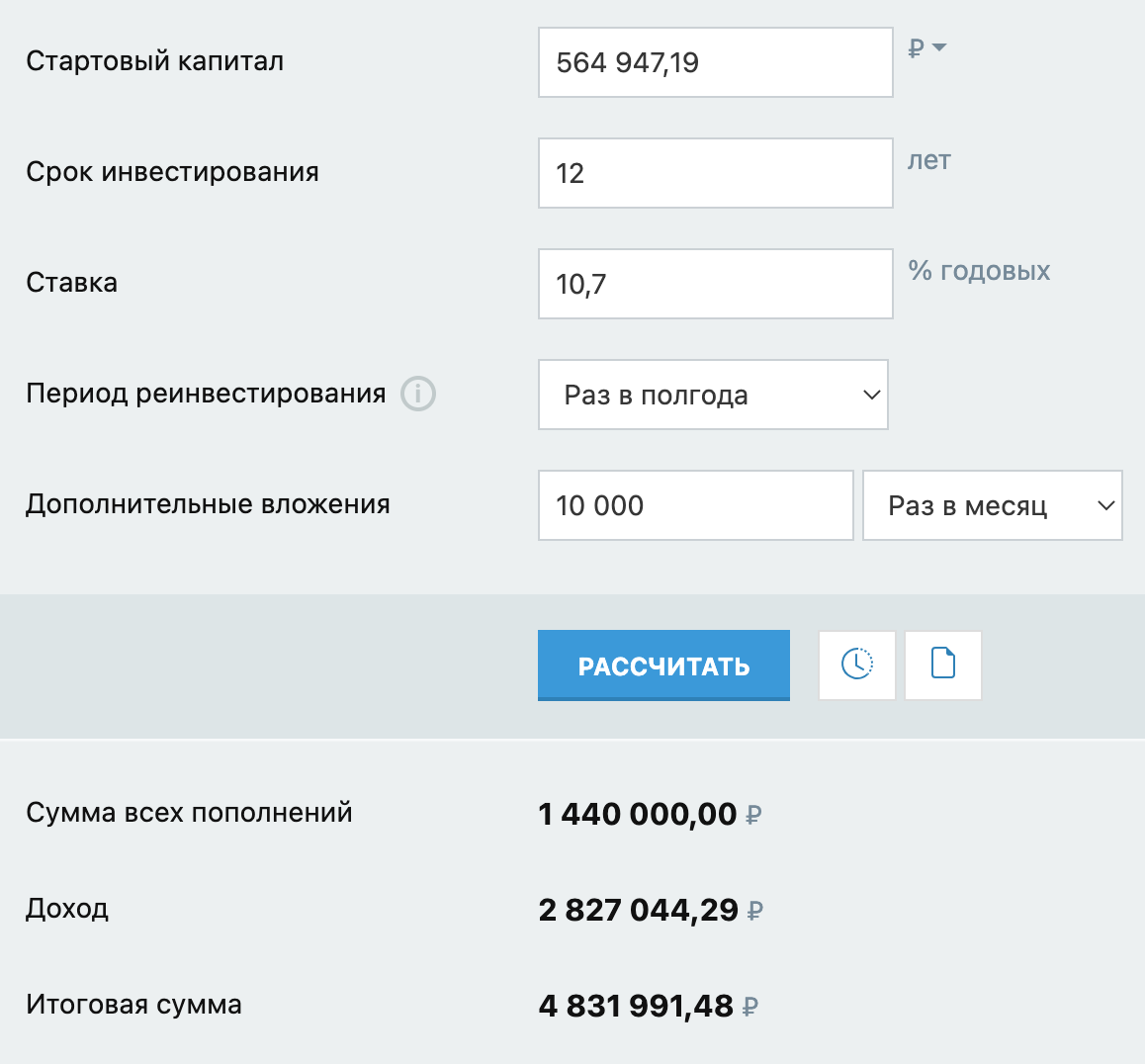

Возьмем среднестатистического россиянина Ивана с зарплатой 64 тысячи рублей в месяц «грязными», которую Росстат считает средней по стране по итогам 2022 года. Предположим, что он может откладывать и направлять на программу долгосрочных сбережений 10 тысяч рублей в месяц.

Доход Ивана дает ему право на софинансирование по схеме «один к одному». В первые три года государство будет добавлять к его отчислениям по 36 тысяч рублей, значит, доход от инвестиций считаем исходя из вложений 13 тысяч в месяц, из которых 3 тысячи — бонус от государства.

Предположим, что НПФ Ивана выбирает самую консервативную стратегию и инвестирует все его сбережения в ОФЗ. Для упрощения расчетов возьмем за базовую доходность по ОФЗ 26230 со сроком погашения, сопоставимым с нашим 15-летним инвестиционным горизонтом.

Во время подготовки статьи бумага давала доходность к погашению 10,7% годовых — на нее и будем ориентироваться. Имеем в виду, что получаемые дважды в год купоны фонд реинвестирует, увеличивая капитализацию вложений.

В первые 3 года вложения Ивана принесут около 84 тысяч рублей — на счету будет почти 565 тысяч. При этом сам он вложит 360 тысяч, еще 108 тысяч — подарок от государства, остальное — купоны облигаций.

В дальнейшем пополнения уменьшатся на 36 тысяч рублей в год: Иван будет вносить по 10 тысяч рублей ежемесячно в течение 12 лет. С учетом накопленных в первые три года 565 тысяч рублей процентный доход превысит 2,8 млн рублей.

Всего за 15 лет объем накоплений превысит 4,8 млн. С учетом того, что Иван за 15 лет вложил 1,8 млн собственных денег, его чистый доход будет около 3 млн рублей, что соответствует среднегодовой доходности 11,8%.

Прибавим к этому еще и налоговый вычет, на который получит право участник программы. Каждый год Иван возвращал НДФЛ с суммы своих вложений, то есть с 120 тысяч рублей, и получал возврат по 15 600 ₽ в год. Здесь капитализации нет: будем считать, что эти деньги он просто тратил. Но на общую доходность вложений они все же повлияли, прибавив 234 тысячи рублей к накопленному капиталу.

В итоге среднегодовая доходность стала еще немного лучше — 12,3%.

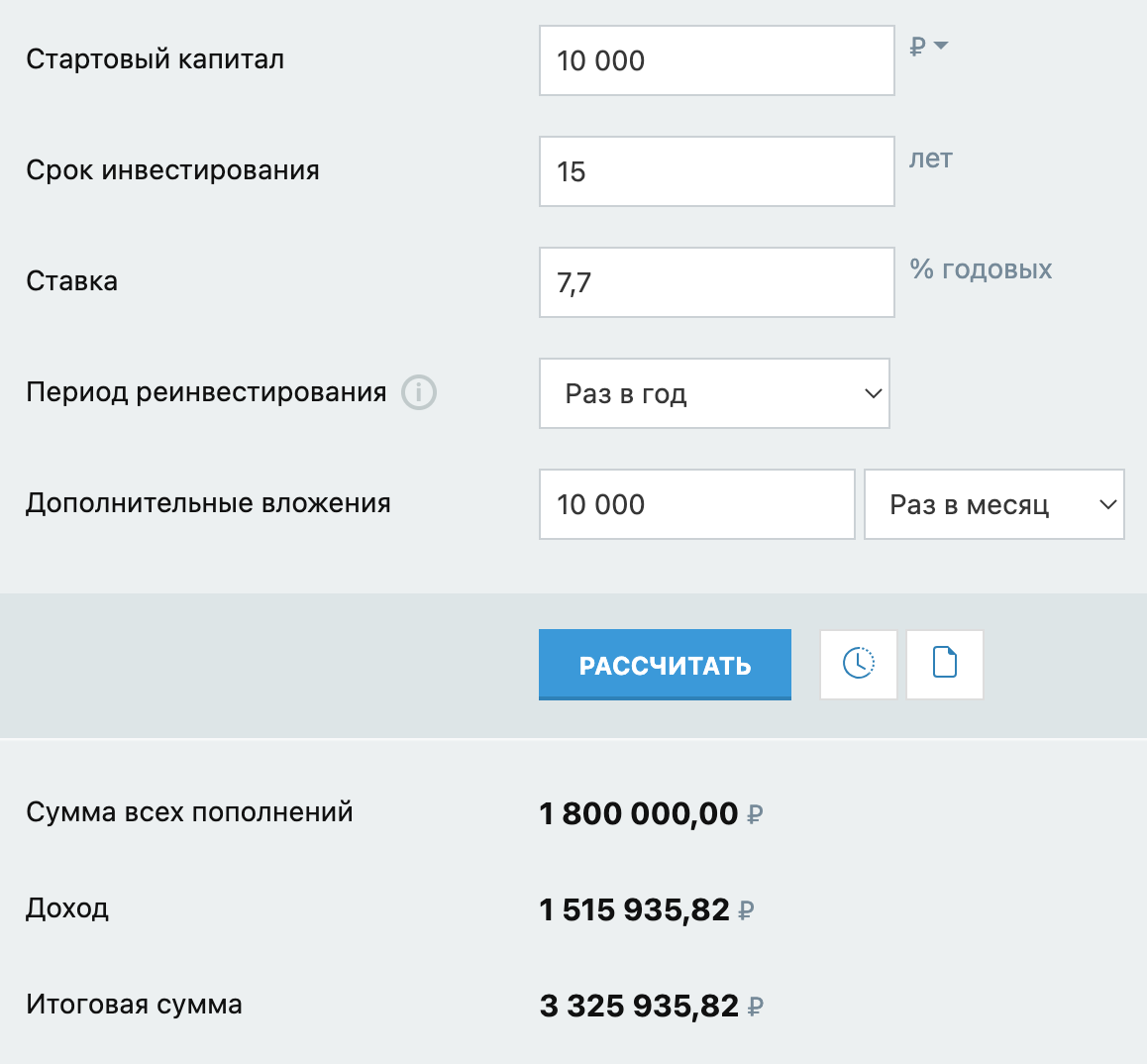

А теперь сравним, какой бы результат получил Иван, если бы копил деньги на банковском депозите.

Упростим расчеты и возьмем доходность, которую можно получить, открыв срочный вклад на год сегодня. Максимальная процентная ставка в крупнейших российских банках в марте 2023 года составляла 7,7% годовых. Раз в год реинвестируем доход по вкладу, увеличивая сумму депозита.

При той же сумме инвестиций получаем несоизмеримо меньший доход — всего 1,5 млн рублей.

Наш расчет нельзя рассматривать как инвестиционную рекомендацию. Во-первых , из-за упрощений, которые мы позволили себе допустить, вы вряд ли придете к такому же результату в реальности. Так, мы не учитываем налоги и возможные расходы, а главное, неизвестно, какие будут ставки по вкладам и под какую доходность получится реинвестировать купоны ОФЗ. А во-вторых , у программы долгосрочных сбережений есть несколько важных недостатков, которые стоит учитывать. Они описаны в следующей главе.

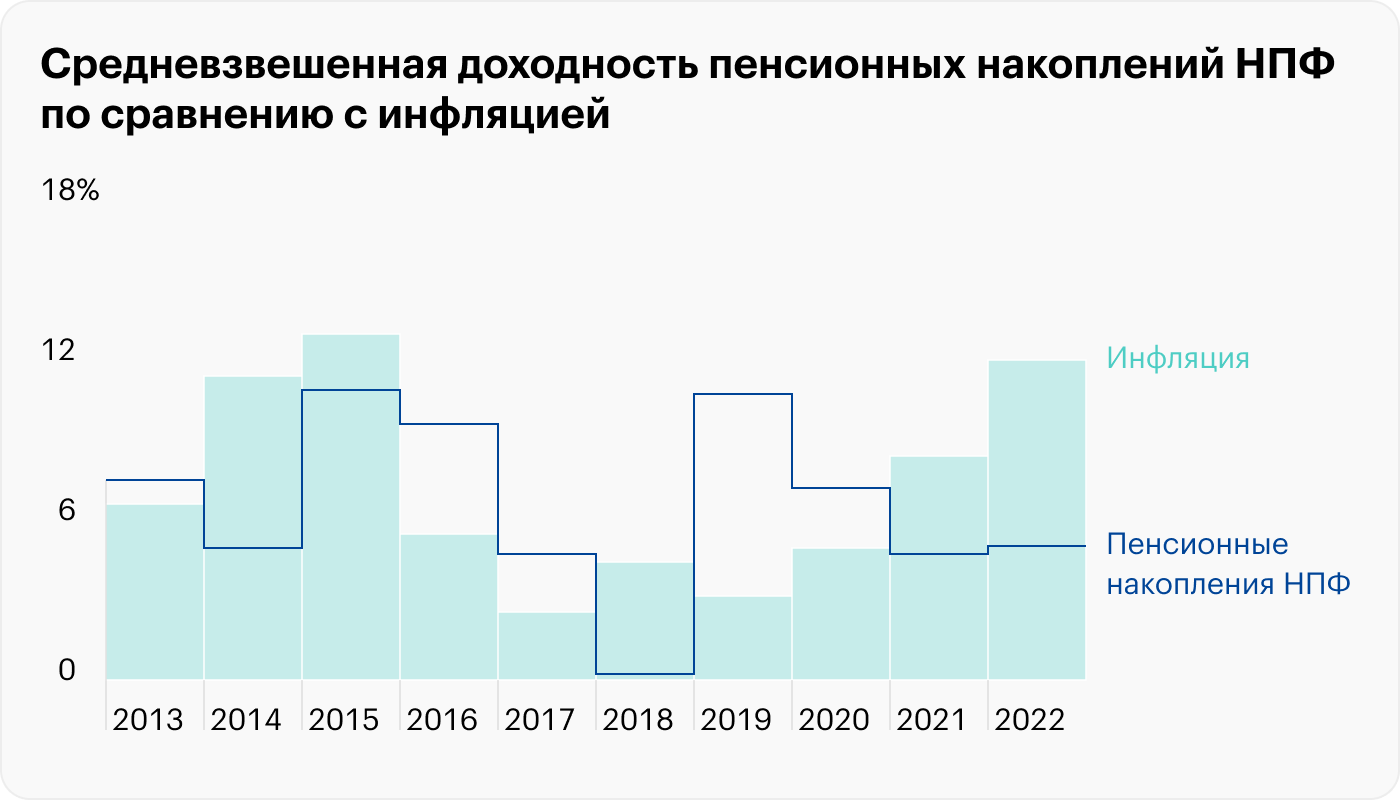

А еще полезно взглянуть на историческую доходность пенсионных накоплений НПФ. 5 лет из последних десяти негосударственным фондам удавалось обогнать инфляцию, в последний раз — в 2020 году. Но в другие 5 лет доходность была отрицательной в реальном выражении. Хуже всего результат оказался в прошлом году на фоне весеннего скачка инфляции.

Плюсы и минусы программы

Основные плюсы очевидны и подробно описаны в первой главе: софинансирование взносов, страхование вложений, налоговый вычет. Сюда же стоит отнести возможность пополнять сбережения из накопительной части пенсии. Учитывая, что эти деньги заморожены с 2014 года, вероятно, речь идет о суммах, сформировавшихся до моратория — с 2002 по 2013 год. В проекте закона отдельно оговаривается, что вернуть сбережения в систему накопительной пенсии не получится.

Также стоит добавить, что управление инвестициями возьмет на себя негосударственный пенсионный фонд, что избавляет от необходимости погружаться в тему, выбирать инструменты, отслеживать их эффективность и переживать за правильность выбора.

Впрочем, это же можно считать и первым минусом для тех, кто предпочитает активное управление капиталом. В случае с госпрограммой вы невластны над судьбой своих сбережений и лишь можете выбирать оператора из числа доступных НПФ.

Вот еще несколько недостатков, на которые стоит обратить внимание.

Грубая формула софинансирования. Условия для участников программы с зарплатой 80 001 ₽ вдвое хуже, чем для тех, кто получает 79 999 ₽. Первому для получения от государства 36 тысяч рублей нужно отложить 72 тысячи в год, то есть 7,5% своего дохода. А второму — всего 36 тысяч, или 3,8%.

Аналогично и с рубежом в 150 тысяч. Люди с доходами 149 999 ₽ получат максимальную выгоду при вложении 72 тысяч рублей, а тем, кто зарабатывают на 2 рубля больше, понадобится 144 тысячи. Для них поддержка государства будет наименее ощутимой.

Инвестиции — это риск, даже когда дело касается надежных облигаций. Государство защитит деньги от разорения НПФ, но не компенсирует возможные убытки от неэффективных инвестиций.

Даже вложения в ОФЗ не дают гарантии на 100%. Государство тоже может не выполнить обязательства, как это случилось в России в 1998 году.

А еще инвестиционная стратегия оператора может оказаться слишком консервативной, и тогда через 15 лет доходность вложений может разочаровать. Если ориентироваться на средние результаты, которые показывают НПФ сейчас, то сложно назвать их выдающимися. На отрезке 2017—2022 года накопленная доходность фондов оказалась ниже, чем накопленная за это же время инфляция.

Вносить проще, чем выводить. Программа позиционируется как инструмент для получения «дополнительного периодического дохода». Это значит, что получить свои деньги назад сразу в полном объеме не получится, даже по истечении 15-летнего срока. Базовые условия программы предполагают, что после этапа накоплений регулярные выплаты участнику должны производиться в течение десяти лет.

То есть НПФ установит определенный лимит на ежемесячные выплаты, которые станут прибавкой к зарплате или пенсии. И на их объем вы повлиять не сможете. В законе предусмотрено право договориться с фондом, чтобы установить другой срок выплат или даже получить все деньги разом. Но никаких обязательств на НПФ это не накладывает.

10-летний срок означает, что сумму накоплений разделят на 120 частей, каждая из которых и станет ежемесячной выплатой. В случае с нашим героем Иваном, которому за 15 лет удалось накопить 4,8 млн, ему полагается в месяц 40 267 ₽. Это немало с учетом того, что на этапе накопления Иван ежемесячно инвестировал в программу только 10 тысяч. Но стоит помнить, что за эти годы инфляция может существенно обесценить сбережения, так что о реальной эффективности инструмента по этому примеру все равно судить сложно.

Также есть вариант получать выплату пожизненно. В этом случае размер ежемесячных отчислений рассчитывается на основе данных об ожидаемой продолжительности жизни. В 2023 году она составляет 73,4 года. То есть, если начать копить в 25 лет, а получать деньги назад в 40, сумму накоплений разделят на 33,4 года, или 401 месяц. Для Ивана ежемесячная выплата составит около 12 тысяч рублей.

Важный минус последнего варианта — на него не распространяется право наследования накоплений.

Недостаток доверия. У россиян есть основания относиться к новым пенсионным инициативам государства со скепсисом. Мораторий на накопительную часть пенсии — тому наглядное подтверждение.

Она тоже задумывалась как инструмент формирования более высоких доходов в старости. В итоге уже почти 10 лет эти деньги идут на выплаты нынешним пенсионерам. И нет гарантий, что нечто подобное не произойдет с новой программой.

Кто главный бенефициар

Новая программа долгосрочных накоплений выглядит как попытка примирить интересы государства и граждан в вопросе использования свободных денег. Выбор источников финансирования для инфраструктурных и других мегапроектов стал скромнее, и государство заинтересовано активнее привлекать в этом качестве сбережения людей.

Россияне, в свою очередь, сильно ограничены в вариантах, куда направить свои накопления. Надежных инструментов, которые позволяют защитить деньги от инфляции, практически не осталось. Поэтому участие в программе похоже на сделку, в которой выгоду получают обе стороны.

По данным Банка России, на начало мая 2023 года на руках у россиян было почти 15,5 трлн рублей наличными и еще 8,8 трлн рублей в иностранной валюте. Еще 45 трлн хранится на депозитах. То есть в общей сложности ликвидные активы граждан составляют почти 70 трлн рублей. Это два годовых бюджета страны.

При этом на всю национальную экономику в этом году из федерального бюджета планируется выделить только 3,5 трлн. То есть привлечение даже небольшой доли сбережений населения может стать большим импульсом, чем все бюджетное финансирование. Источники «Ведомостей» видят потенциал программы в объеме 5 трлн рублей.

Впрочем, опрошенные изданием эксперты не слишком оптимистичны в оценке перспектив этого проекта. Основные барьеры: низкие доходы людей и недоверие к системе. Проректор Финансового университета при правительстве Александр Сафонов считает, что в программу удастся привлечь не больше полумиллиона человек с высоким достатком.

В то же время авторы законопроекта в пояснении к нему оценили возможную целевую аудиторию программы в 25 млн человек — по количеству россиян, имеющих возможность перевести пенсионные накопления в качестве единовременного взноса по договору долгосрочных сбережений.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

После слов "государство поможет россиянам" не смог читать из-за смеха

Ilia, то самое государство, которое с 2014 года на законных основаниях крадет пенсию, ага

Anton, и где НПФ показывают убыток за 2018 год, и накопления уменьшаются в результате Н̶а̶е̶ Инвестирования ��

Anton, золотые слова

Ilia, всегда государство помогая россиянам и про себя не забывает.

Ilia, в Лаосе, например, иная ситуация. Там в 90-х местные царьки украли все заводы. Потом захватили власть в стране, довели страну до войны с Вьетнамом, полностью провалив дипломатические варианты исхода. Теперь они украли все и просят колхозников дать им денег сейчас, чтобы им хватило на виллы сейчас. А пенсии колхозникам будут платить уже следующие царьки и это будет их проблема. А собранные деньги они вложат через биржи в акции предприятий, которые украли у народа в 90-е. А гособлигации лаоского центробанка просто потом обнулят и все. Хорошо, что у нас нет так, как в Лаосе.

Денис, надо табличку Сарказм вешать, а то не только лишь все могут понять про Лаос.

Ilia, не в бровь, а в глаз!

Ilia, аналогично, только из за слёз

То есть государство повысило пенсионный возраст (в моём регионе, например, даже официальная средняя продолжительность жизни мужчин меньше 65 лет), выплачивает смешные пенсии, сделало так, чтобы мои собственные накопления на старость в виде иностранные ценных бумаг оказались заблокированы в государственном банке, а теперь хочет помочь мне накопить на старость?

Да я бы с радостью, но вот что-то меня здесь смущает. Никак только не могу понять, что именно.

Рыжий, вы напрасно пытаетесь натянуть сову на глобус — пытаетесь поверить что государство захотело о вас позаботиться. Попытайтесь взглянуть на это с другой стороны. Государство не хочет заботиться о стариках сейчас и не хочет делать этого через 20 лет.

Как оно (государство) рассуждает? Рыжий кот через 25-30 лет сядет на шею государства. А этого очень не хочется. Кормить его не хочется заботиться о нём не хочется. Сам рыжий кот на пенсию не копит. Нужно его к этому как-то побудить. Как? Дадим ему налоговый вычет + софинансирование. Он привыкнет, будет отчислять на пенсию и дальше и через 25-30 даже и не вспомнит про гос.пенсию и слезет с моей шеи (тут государство хлопает в ладоши).

Основная часть дохода это будет то что накопил сам Рыжий кот.

Так понятнее зачем им это?

Евгений, нет, не понятнее. Я откладывал на пенсию посредством покупки акций на ИИС. После начала СВО все мои накопления в акциях и ПИФах заморожены (читай украдены). Центробанку на это плевать с высокой колокольни. Вот я вроде пытался, как Вы выразились, "слезть с шеи государства". Какова вероятность, что после такого финта я ещё раз поверю государству?

Рыжий, вы в 2022 вышли на пенсию?

У меня тоже заморожено. Только на пенсию мне в 2043/48. Я плохих бумаг не покупал. Я готов сидеть в них 20 лет и ждать разморозки.

А ещё я диверсифицировал. Вот простой пример. Сектор на S&P500 у меня состоял из 6 фондов:

— Финекс

— Сбер

— Альфа

— Тиньк

— Райф (торгуется)

— I500 (голландский фонд куплен в IB)

И так с каждым сектором. Я в эту диверсификацию упарывался. Когда я летом 2022 посчитал сколько у меня заблокировано — вышло что 8% активов. А почему? А потому что я одну и ту же бумажку покупал у разных брокеров и в разных юрисдикциях. С тех пор перестал торговаться Тиньк и процент заблокированного подрос. Только я долгосрочно вкладывался и то что я просижу в этих активах пару пятилеток — очень даже хорошо.

ИИС это не панацея. Я никогда не воспринимал его как заботу государства. Я свято верю в мотивы которые описал выше и тут государство себе не изменит и внезапно любовью ко мне НЕ воспылает.

Вы сваливаете в кучу блокировку Евроклира, обособление ЦБ в 2022 и некую эфемерную попытку кинуть вас через ИИС. Ради чего? Чтобы в превеликим удовольствием оставить вас с нулём на счету и кормить вас в старости? Поверьте мне нет. Не желает наше государство вас (меня) кормить. ОЧЕНЬ-ОЧЕНЬ сильно не желает.

Евгений, так государству практически и не придётся это делать. В моём регионе средняя продолжительность жизни мужчин даже по официальным данным меньше 65 лет. То есть я с вероятностью более 50% до пенсии не доживу, а если доживу, то проживу недолго, да и платить мне много не придётся. Ну и всегда можно попросить отнестись с пониманием и ещё разок поднять пенсионный возраст. Или провести вторую волну мобилизации. Или с "повышенной эффективностью" встретить очередную пандемию.

Вы пытаетесь представить "заботу" государства как его холодный расчёт, но этот расчёт раз за разом разбивается о реальность. О реальность с потрясающе неэффективной системой, которой просто плевать на людей. И в эту парадигму кидок меня и других людей через ИИС укладывается очень легко.

Евгений, а что за кидок с иис? деньги не отдают, что ли?

Натали, наверное кидок в том что у Рыжего кота заморозили иностранные акции на ИИС. Заморозил Евроклир, а кидок от ЦБ. Как-то так!

Евгений, так государство подумывает как вообще отменить пенсии и побудить россиян самим копить на свою пенсию.

Рыжий, с точки зрения государства все сделано "грамотно". Бедному населению дают возможность "заработать", причем намекают, что они заработают в три раза больше этих зажравшихся богачей. Бедные не понимают что такое инвестиции и не понимают, где же конкретно их обманули. У бедных как раз таки есть депозиты в сбере под 2% и они купятся быстрее на НПФ. А еще бедные не умеют и не будут заполнять 3-НДФЛ, что тоже плюс для государства. В общем, эта программа рассчитана на бедных и необразованных, кого проще обмануть, что собственно в очередной раз и делается. С другой стороны лучше так, чем в МММ опять понесут или в спортлото.

Денис, Не понимаю тебя. Я участвовал в программе софинансирования пенсии. Какой банк или биржа даст 100% по вкладу? За 10 лет я внес 120000 рублей, Государство добавило столько же, плюс деньги от инвестиций (по умалчиванию НПФ ВЭБ расширенный) в итоге получилось 375000 рублей. Срочная выплата на 120 месяцев (это была моя глупость), начиналась доплата к пенсии с 2995 рублей в месяц, сейчас 3600 рублей. выплачивать будут до июля 2029 года. (выплаты каждый год увеличиваются. Почему моя глупость, да поторму, что если считать для себя, то норм, если считать на наследников, то не надо было делать выплаты.

конечно же, мы уже сразу поверили государству, которое советские вклады превратило в пыль. уже бежим, роняя тапки.

Аватарка, да не только советские вклады. Сколько советских облигаций превратилось в пыль еще до развала.

Бежит_орёт, да, если копнуть, то не останется ни одного повода, чтобы верить. нельзя играть с государством в азартные игры.

Аватарка, особенно на госуслугАХ������

Чёт не горю желанием давать займ государству с погашением через 15 лет ��

Sooka, без паники! Займ смогут дать только самые бедные!

Тёма, вот самые бедные и есть как раз самые богатые. К ним с "очередным вип предложением" обратилось государство. Ну как от такого предложения можно отказаться то?))). Только нужно найти несколько миллионов смелых бедных и получатся аж два бюджета страны. И не стыдно потом будет государству, если что получится не так.

Тёма, пока лучший комментарий к статье )

Тёма, так пусть и бедные вынимают каждый месяц по 10000 при зарплате например 30000.

Светлана, зачем? будут вносить по 3000 рублей в месяц. Всё ваше нытьё достало! Прсчитай сколько у вас уходит денег на сигареты (или вейп), на пиво и водку. Это значительно больше 3000 в месяц. Вы наверное никогда не ездили в поездах или не выхоли на перроны соих вокзалов! Из каждого вагона вываливается толпа (богатеньких) с детьми и из 10 курящих 6-7 это женщины. Раньше я такого не видел.

108 тысяч за то, чтобы отдать свои кровные государству на несколько десятков лет, а потом обнаружить, что все деньги съедены инфляцией и идиотской инвестиционной стратегией очередного мусорного НПФ?

Явно гений программу придумал. Сколько лет надо беспробудно бухать, чтобы такое придумать?

Доверие к Банку России, а также российским банкам и брокерам УНИЧТОЖЕНО.

Скажу честно — я лучше руку себе отрежу, чем доверю российской финансовой системе заработанные деньги.

Хочешь инвестировать в России — вспомни про 400 000 клиентов ВТБ, полностью потерявших свои будущие пенсии.

Alex, есть момент, только начала читать, а уже ощущение, что где-то есть подвох.

Потом поняла: весь размер помощи — 108 тыщ, блин.

Накопительная часть пенсии уже показала наглядно заботу государства о гражданах. Спасибо, не надо.

В нормальной стране деньги людей вымываются с помощью товарных запасов, насыщения рынка товарами, у нас ищут, как бы так хитро украсть, пообещав воздушный замок и единорога.

Очень страшно читать, когда государство что то решила сделать для граждан.

Очень много наличных денег у населения, и очень много денег не хватает государству на все его нужды. Сейчас предлагают отдать деньги "по хорошему", обещая доплатить. Но народ такой вот, не забыл про повышение пенсионного возраста, про накопительную пенсию. А кто постарше помнят денежную реформу 93 года, и более ранние способы изъятия денег

Это настолько не смешно (или наоборот?), что даже не представляю, на кого это расчитано. Если это только не рассматривается, как добровольно-принудительный взнос для бюджетников. Что-то было такое уже — "добровольные" госзаймы для трудящихся.

Бежит_орёт, Мост меджепозитарный НРД — Евроклир с 1 марта 2022 г. разрушен, слышали?

ВТБ при падении рынка 24 февраля заложил ликвидные иностранные ценные бумаги клиентов в НРД, чтобы не допустить маржин-колла (огромных убытков) по собственным позициям.

Клиенты банка 1 марта 2022 г. потеряли 100% своих иностранных ценных бумаг. У многих в этих бумагах были их будущие пенсии.

Клиенты остальных брокеров (Тинькова, Финама, БКС и т.д.) не потеряли ничего (до 30 мая 2022 г.)

Для людей с высоким достатком смысла в программе не вижу. Не те суммы вложений. Для людей с низким достатком отдавать существенную долю дохода непонятно в какой фонд и на какой срок тоже не здорово. Ничего не мешает получать почти ровно ту же доходность, вкладывая деньги в ОФЗ на ИИС и получая вычеты, но при этом это будут мои деньги, которые я могу вывести в любой момент (с учетом 3 летнего срока владения). А можно и не в ОФЗ, а повыгоднее. А тут мало того что на низкие суммы все рассчитано, так еще и схема гарантий мутная. Вот разведет потом этот фонд руками, мол, в этом году получить прибыль не получилось, и что дальше? Как у американцев в СаутПарке «Давайте ваши деньги и оп! Они пропали» 🙂 Вот если бы родное правительство отменило, как раньше было, налог с купонов хотя бы у ОФЗ, глядишь и дали бы ему люди взаймы. Или нет 🙂

Надо быть каким-то прям идиотом, в медицинском смысле этого слова, чтобы понести туда деньги. Единственный способ получать достойную пенсию — это заработать на нее самому. Надеяться, что государство будет ее платить — настолько наивно, что сложно даже понять, как взрослый человек может в это поверить. Единственный вопрос, который занимает лично меня, это то, как именно государство меня кинет с пенсией, и сколько именно раз.

В статье не было ни слова о том, сколько нпф возьмет за "управление" средствами.

Будет это 2-3 % от вложенных средств?

Нпф даже инфляцию не отбивают а большинстве своём.

А тут для них золотая жила.

Деньги заморожены на 15 лет.

Можно спустя рукава работать, все равно свою комиссию( зарплату ) получишь.

Моё мнение отрицательное об этом нововедении.

Голый король обещает всем подданным на зиму тёплые вещи

С открытыми ртами народ рукоплещет в восторге от пламенной речи его

От холода губы все в трещинах, на ветру дрожат голые плечи

Но дар убеждения — сила, и все третий год ждут обещанного

Он обвиняет врага и в стучащих зубах, и в узорах на окнах

Мол, из-за врага не спешат возвращаться назад перелётные стаи

И, чем дольше он говорит, тем сильней и страшней натиск ветров холодных

Но ледники растают, ледники растают

Амундсен, ни в какой мере не отнимаю право взрослых людей распоряжаться своими деньгами. Называть это "инвестиционной стратегией", разумеется, крайне странно, но почему бы и нет.

По факту же предлагается "инвестировать" деньги под гарантии субъекта, который ранее неоднократно максимально откровенно и демонстративно не выполнял обязательства.

Я просто напомню, что предыдущая программа "инвестирования" закончилась кражей, простите, временной заморозкой пенсионных накоплений, отодвиганием пенсионного возраста на несколько лет и всякими милыми сопустствующими штуками, вроде доходности НПФ в несколько раз ниже банальных вкладов в банке или покупки ОФЗ.

Человек, который искренне собирается поиграть в эту игру еще раз, определенно имеет серьезные ментальные проблемы.

MagnusMagnussøn, так не уточняется, на чью старость будут копить россияне.

Нет. Потому что до этого момента уже участвовала и видела результат. Мой нпф был от сбербанка. Хорошая, стабильная организация, но на этом всё. Итог, за год инвестирования со ста тысяч прилетало четыре от нпф. У меня есть распечатка с их результатами инвестирования. Конечно, 4 плюс тридцать шесть без доп рисков кому-то подойдет, но далеко не всем. К тому же, страховые выплаты будут происходить по программе самостоятельного накопления в негосударственных фондах через десять лет от наступления возраста выхода на пенсию. Ещё не известно, кто доживет до 70 лет. Сейчас наоборот забираю из нпф свои накопления и перевожу их на иис

Мария, мой НПФ вообще в минуса ушел. Я конечно выбрал еще не очень грамотно, но чтобы уходить в минуса во второй половине 2010-х годов надо было быть либо полным кретином (что вряд ли), либо просто пилить деньги клиентов (что скорее всего и было).

Мария, а их можно забрать? Расскажите, как это делается, пожалуйста

Спасибо. В софинансировании пенсионных накоплений уже поучаствовал. Накопления заморожены, пенсия на пять лет отодвинулась. Дальше без меня.

А ведь это уже было! Вспомните:

"Программа государственного софинансирования пенсии – это уникальная возможность увеличить будущую пенсию при финансовой поддержке государства. Если гражданин перечисляет на накопительную часть своей будущей пенсии от 2 000 до 12 000 руб. в год, государство внесет на его «пенсионный» счет такую же сумму.

Вступить в Программу можно до 1 октября 2013 года. Рассчитана она на 10 лет с момента перечисления гражданином первого взноса"

Я тогда посчитал, что будет с учетом инфляции, и весело посмеялся.

Интересно, у кого-то был опыт участия?