Как читать финансовую отчетность

Умение выделить главное в финансовой отчетности компаний — навык, который необходим не только инвесторам, аудиторам и финансовым аналитикам. Владельцам бизнеса он поможет вовремя поставить «красные флаги» при анализе своих результатов или выборе бизнес-партнеров, соискателям — выбрать правильную компанию, клиентам банков — понять, насколько эффективна их кредитная организация в управлении собственным капиталом. Мы выбрали несколько основных терминов из финансовых результатов и решили проанализировать их на примере отчетности Райффайзенбанка по МСФО*. Заодно — спросили у владельцев и топ-менеджеров российских компаний, что для них на практике означают эти строчки в их собственных финансовых отчетах.

Чистая прибыль

Чистая прибыль — это то, что остается в балансовой прибыли предприятия после уплаты налогов, сборов и других обязательных платежей. Это главный градусник, по которому измеряется финансовое здоровье бизнеса. В том числе и потому, что он определяет, сколько дивидендов смогут получить его владельцы. Многие бизнесы существуют долгие годы, не будучи прибыльными, на деньги инвесторов. Например, выбирают стратегию роста клиентской базы, которую потом вместе со всем бизнесом можно выгодно продать новым владельцам. Совсем иначе на это смотрят крупные компании, у которых есть обязательства перед акционерами: для них чистая прибыль — это показатель эффективного управления капиталом. Например, чистая прибыль Райффайзенбанка по итогам 2018 года выросла на 15.8% до 33,7 млрд руб. Это рекордный показатель за все время деятельности банка в России.

Голос бизнеса

Татьяна Логинова, директор медицинского центра «Один плюс один»:

Как и многие предприниматели, я часто «прикидываю в уме», каковы результаты работы предприятия.

Я поняла, что такое чистая прибыль, когда, получив годовой управленческий анализ деятельности компании, радостно начала планировать лакшери круиз, но в итоге хорошо отдохнула в «5 звёзд всё включено» в Турции. С тех пор очень внимательно изучаю баланс, прежде чем предположить размер дивидендов.

Операционная прибыль до налогообложения

Этот показатель считается по-разному в разных формах отчетности — МСФО и РСБУ. В показателе прибыли до уплаты процентов и налогов фактически участвуют также доходы и расходы, не связанные с обычной (операционной) деятельностью — неоперационная прибыль. Например, для банка таким доходом может быть прибыль от продажи одного из активов, для компании-производителя металлических труб — доходы от публичных выступлений ее топ-менеджмента, а для школы танцев — продажа здания школы. Однако основными компонентами операционной прибыли являются направления, которые приносят бизнесу доход, поэтому по их разбивке можно судить, насколько хорошо себя чувствует то или иное бизнес-подразделение. В случае с банковским бизнесом, это чистый процентный доход (разница между процентными и доходами и расходами в результате обслуживания физических и юридических лиц), чистый комиссионный доход (обслуживание клиентских счетов, комисси за денежные переводы и иные комиссии, возникающие в банковской деятельности) и торговый результат (прибыль, полученная в результате инвестиционной деятельности). У Райффайзенбанка по итогам 2018 года прибыль до налогообложения достигла 42, 5 млрд руб., превысив показатель аналогичного периода 2017 на 14.9%.

Рентабельность

Даже если компания очень много заработала, это еще не значит, что ее бизнес эффективен. Для того, чтобы проанализировать, насколько внимательно бизнес следит за своими расходами, используются показатели рентабельности, такие как Earnings Before Interest Depreciation tax and amortization (EBIDTA) и ROE — return on equity. Например, крупные российские торговые сети жаловались на снижение рентабельности в 2018 году из-за роста на персонал, аренду и коммунальные расходы. Райффайзенбанк сохраняет высокие показатели рентабельности: ROE после налогов составил 25.7%, это на 0.7 процентных пунктов выше, чем в 2017 году. Для сравнения — это выше, чем у коллег по цеху, в том числе Альфа-банка и Сбербанка. Операционная прибыль Райффайзенбанка за 2018 год выросла на 16.0% до 79,7 млрд руб.

Активы

Активы — это вся стоимость имущества организации: офисных зданий в собственности, автомобилей, которые числятся на балансе предприятия, сырья, которое находится на складах. Так, крупнейшая на конец 2018 года компания в мире**, Walmart, на январь 2019 года имела активов на сумму $ 226,5 млрд (14,49 трлн руб.) — они помогли получить доходы в 35 трлн руб., при этом чистая консолидированная прибыль Walmart — всего 672 млрд руб. ($ 10.5 млрд).

У Райффайзенбанка в 2018 году активы выросли на 33.6% (до 1,12 трлн руб.)

Голос бизнеса

Павел Баруткин, директор по развитию бизнеса группы компаний Softline в Сибирском Федеральном Округе

Я понял, что такое активы, когда прочитал книгу Роберта Кийосаки «Богатый папа, бедный папа». Все очень просто: активы — это то, что «кладет тебе деньги в карман». При этом любой актив — это одновременно чей-то пассив. Например, вы арендуете офис. Для вас это пассив, потому что он забирает деньги у вас из кармана, а для арендодателя это уже актив. Чтобы быть в плюсе, активов должно быть как можно больше, а пассивов как можно меньше. Это определение для меня как бизнесмена гораздо ближе, чем-то, что дает бухучет.

Ликвидные активы

Это то, что бизнес может быстро и с минимальными затратами обратить в денежные средства. Так, ликвидные активы Райффайзенбанка выросли на 55.5% — до 365,9 млрд рублей.

Голос бизнеса

Максим Рябыкин, учредитель компании DAISYKNIT

Я понял, что такое ликвидные активы, когда компания существенно расширила свои производственные мощности, и мы были вынуждены делать большой объем заказа, чтобы обеспечить бесперебойную работу и равномерную загрузку всех участков производства. В результате в первые несколько месяцев работы у нас резко выросли товарные запасы на наших складах. В нашем бизнесе ключевым фактором является наличие актуального ассортимента в магазинах с учетом текущего сезона. Если товар не продается вовремя, то достаточно быстро он становится неликвидным, так как не соответствует ожиданиям наших клиентов и погодным условиям для его носки. Мы решили эту проблему с помощью расширения имеющихся каналов сбыта: открыли новый магазин в Новосибирске, организовали выездные временные маркеты в Москве, увеличили количество менеджеров на онлайн-канал для более быстрой обработки заказов. Теперь аналитик по товародвижению ежедневно отслеживает все неликвидные остатки на складах, и мы оперативно принимаем решения для ускорения продаж этих позиций.

Ирина Дудина, начальник финансового отдела АО «Плайтерра»

Для меня ликвидный актив — это своего рода «живые» деньги, которые можно быстро получить и которыми можно в кратчайший срок воспользоваться. Главное, что отличает ликвидные активы от прочих — быстрая реализация по рыночной стоимости. Это важно. В случае с нашим предприятием к таким активам относятся не только свободные остатки на счетах, но и запасы на складах готовой продукции или полуфабрикатов, из которых можно быстро изготовить конечный продукт и отправить его потребителю. С основными активами история будет другая: сложно продать, скажем, цех за два дня, а исполнить контракт — можно.

Гайд для инвестора: как читать финансовую отчетность?

Умение правильно читать финансовую отчетность компаний — очень полезный навык для инвестора.

В этой статье разберем ключевые моменты, ошибки и нюансы при чтении бухгалтерских и финансовых отчетов компаний.

Какие бывают финансовые отчеты?

Финансовые отчеты можно классифицировать по:

- Периоду: квартальный, годовой

- Типу: бухгалтеский (РСБУ, GAAP), финансовый (МСФО, IFRS)

- Достоверности: аудированный, неаудированный

Квартальные и годовые отчеты финансовые отчеты

Здесь название говорит само за себя. Квартальный финансовые отчет содержит промежуточные данные, например только за 2 квартал текущего года, а годовой — данные за весь год.

В квартальных отчетах также часто присутствуют данные за весь период с начала года. Например, в отчете за 3 квартал, будут данные за 9 месяцев с начала года:

из квартального отчета компании Лукойл

из квартального отчета компании Лукойл

Если вам нужно посчитать мультипликаторы на основе квартального отчета, сперва нужно привести данные к годовым значениям. Лучше всего взять 4 квартальных отчета подряд и посчитать так называемый TTM.

В крайнем случае можно экстраполировать данные квартала на весь год, но результат получится не точным.

Бухгалтерские и финансовые отчеты

Здесь объяснение лучше начать с цели:

- Цель бухгалтерского отчета — рассчитать сумму налога для уплаты

- Цель финансового отчета — дать инвесторам оценку компании

Отсюда следуют 2 важных различия:

- Как считается?

Одни и те же активы по разным стандартам учитываются по-разному. И если US GAAP исторически по смыслу близок к международному стандарту IFRS, то РСБУ отчетность отличается значительно. - Что считается?

Бухгалтерский отчет формируется для каждого юридического лица отдельно, в то время как финансовая отчетность строится на основе консолидированных данных.

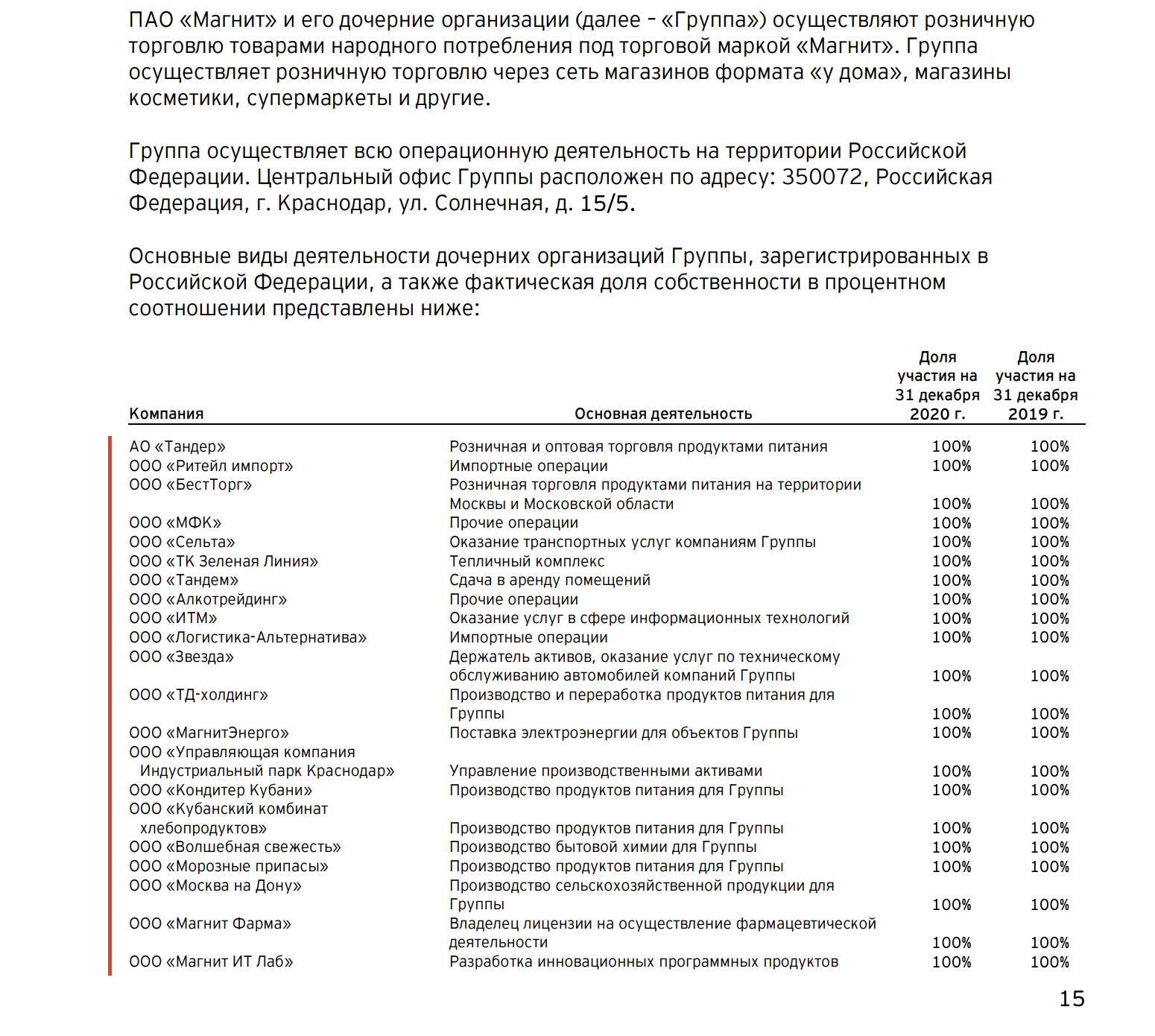

Показательные различия можно найти в ритейле, например в отчете компании Магнит:

Примечание к консолидированной отчетности компании Магнит

Примечание к консолидированной отчетности компании Магнит

Как видите, финансовая отчетность, помимо самого «ПАО Магнит» учитывает группу из более 20 дочерних компаний, тогда как бухгалтерская отчетность считается для каждого юр. лица отдельно.

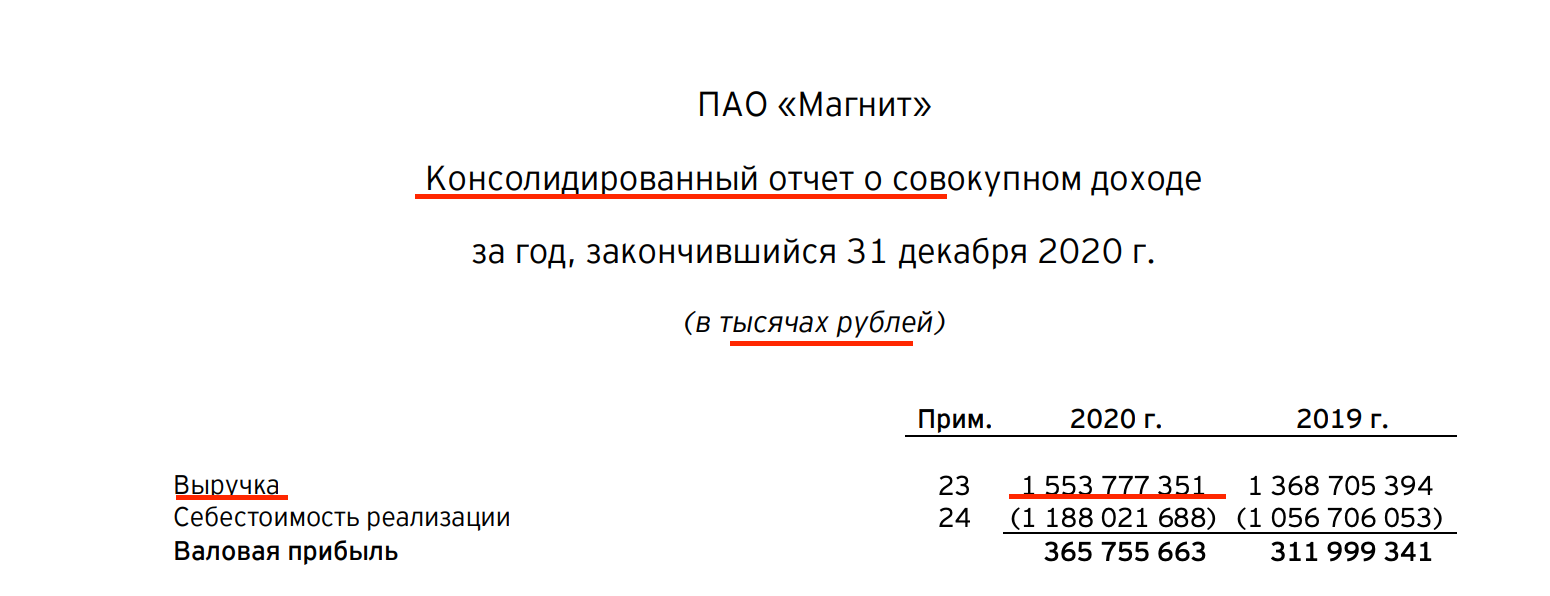

Вот как это отражается на цифрах отчетов:

Разница в выручке МСФО и РСБУ отчета ПАО Магнит

Разница в выручке МСФО и РСБУ отчета ПАО Магнит

Аудированные и неаудированные финансовые отчеты

Аудитор — это сторонняя, лицензированная компания, которая проверяет и заверяет финансовую отчетность компании-клиента (за большие деньги), согласно стандартам отчетности и несет за это ответственность, вплоть до уголовной.

При этом это не означает, что неаудированные данные обязательно содержат искажения, или что аудированные данные эти искажения содержать не могут.

Где брать финансовые отчеты?

На эту тему мы снимали отдельное видео, так что здесь просто перечислим:

- E-disclosure (отчеты РФ)

- SEC.gov (отчеты компаний, торгующихся в США) (и те, и другие — по платной подписке)

Наконец мы подобрались к главному.

Мы будем читать и анализировать одновременно 2 отчета:

Внешне отчеты могут выглядеть по-разному, но по сути окажутся очень похожи.

Не бойтесь большого размера финансового отчета

Размер финансового отчета Лукойл — 61 страница, а Apple — 67 страниц. И поэтому я решил начать с пункта о размере отчетов и том, что его не надо бояться. Какой бы ни был отчет, нас в нем интересуют в первую очередь только 3 страницы:

- Форма баланса

- Форма о прибылях и убытках

- Форма движения денежных средств

Остальное в 99% случаев вам не нужно, если вы не работаете финансовым аналитиком.

Форма баланса

Первая интересующая нас страница финансового отчета — это форма баланса. Форма баланса отражает структуру активов компании: размер собственного капитала и обязательств в подробной разбивке.

Форма баланса МСФО отчета Лукойл и US GAAP отчета AAPL

Форма баланса МСФО отчета Лукойл и US GAAP отчета AAPL

На скриншотах я выделил ключевые поля форм. Думаю теперь хорошо видно, что структура форм практически идентична.

Итак, форма баланса помогает ответить на вопрос — а что вообще компания из себя представляет?

- Какой размер собственного капитала?

- Какой размер заемных средств?

- Какой размер денежных средств есть на счетах?

По форме баланса считаются такие мультипликаторы, как P/B, Current Ratio, Debt Ratio, Debt/Equity, EV.

Форма о прибылях и убытках

Вторая страница финансового отчета, которая нас интересует — это форма о прибылях и убытках. Данная форма отражает структуру доходов компании от выручки до чистой прибыли или убытка.

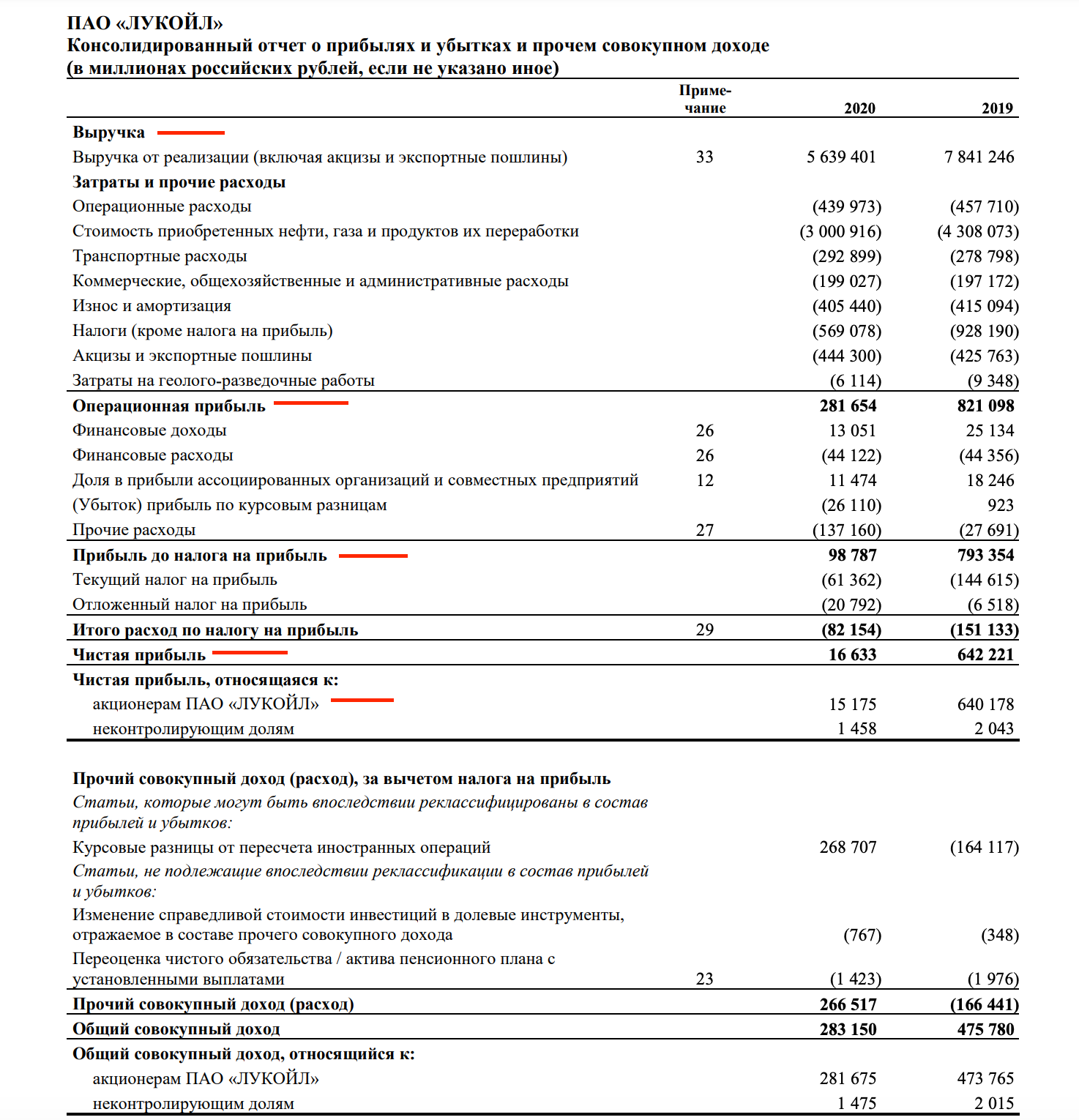

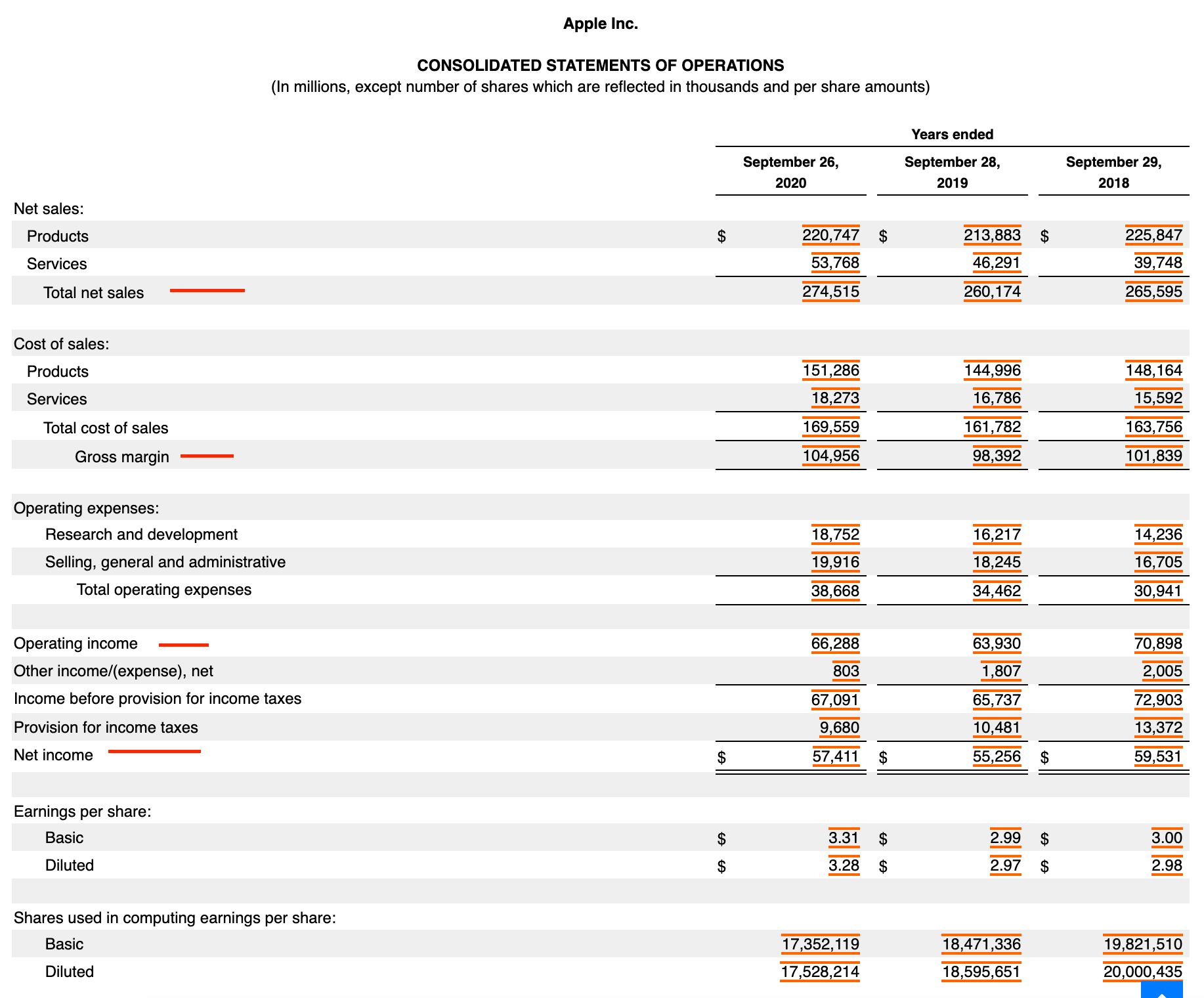

Форма прибыли МСФО отчета Лукойл и US GAAP отчета AAPL

Форма прибыли МСФО отчета Лукойл и US GAAP отчета AAPL

Как видите, структура форм опять очень похожа. Я выделил ключевые поля в обеих формах.

Итак, форма прибыли помогает ответить нам на вопрос — а как у компании идут дела?

По форме прибыли считаются такие мультипликаторы как P/E, P/S, EBITDA, ROS и основные показатели рентабельности.

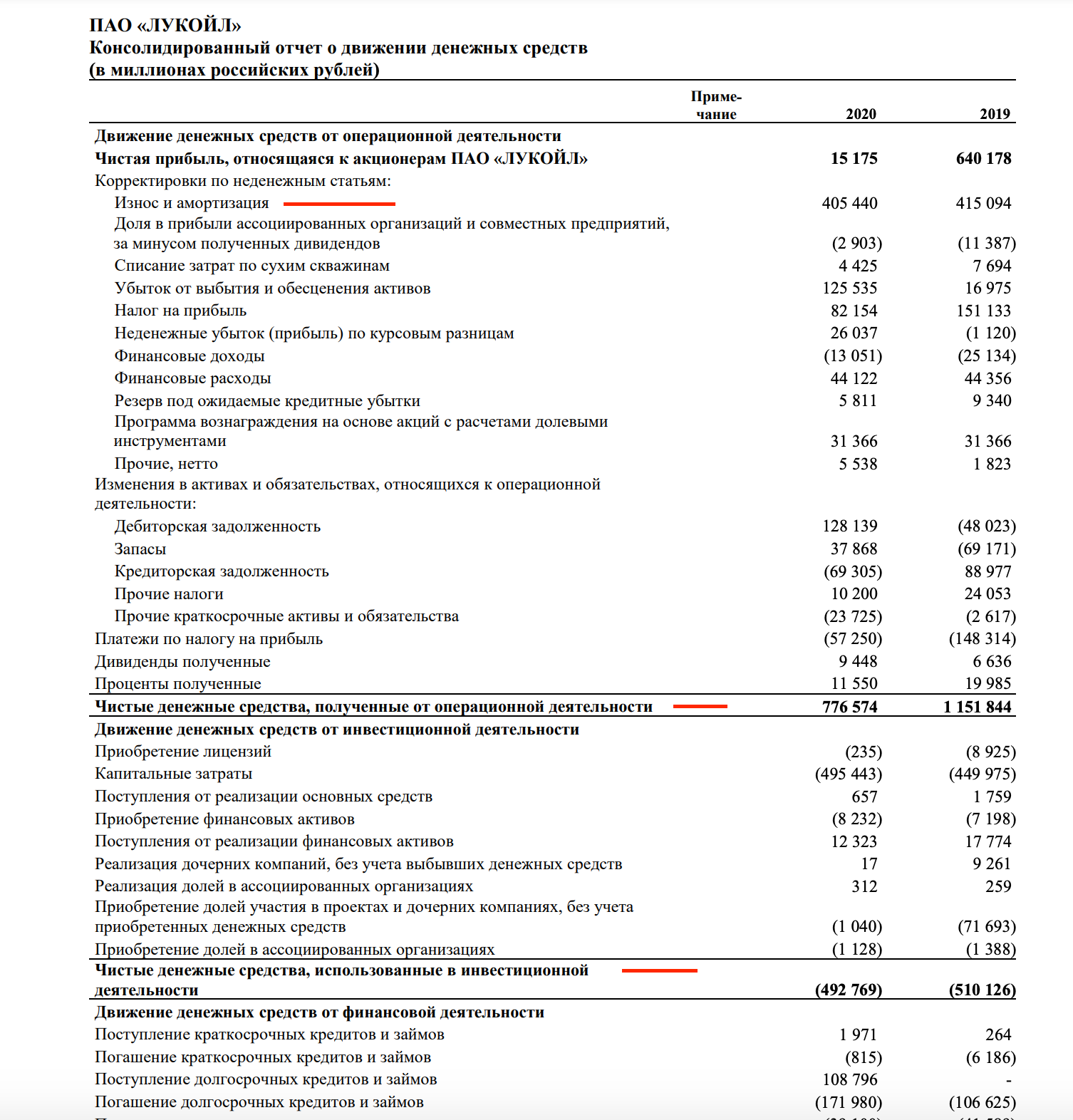

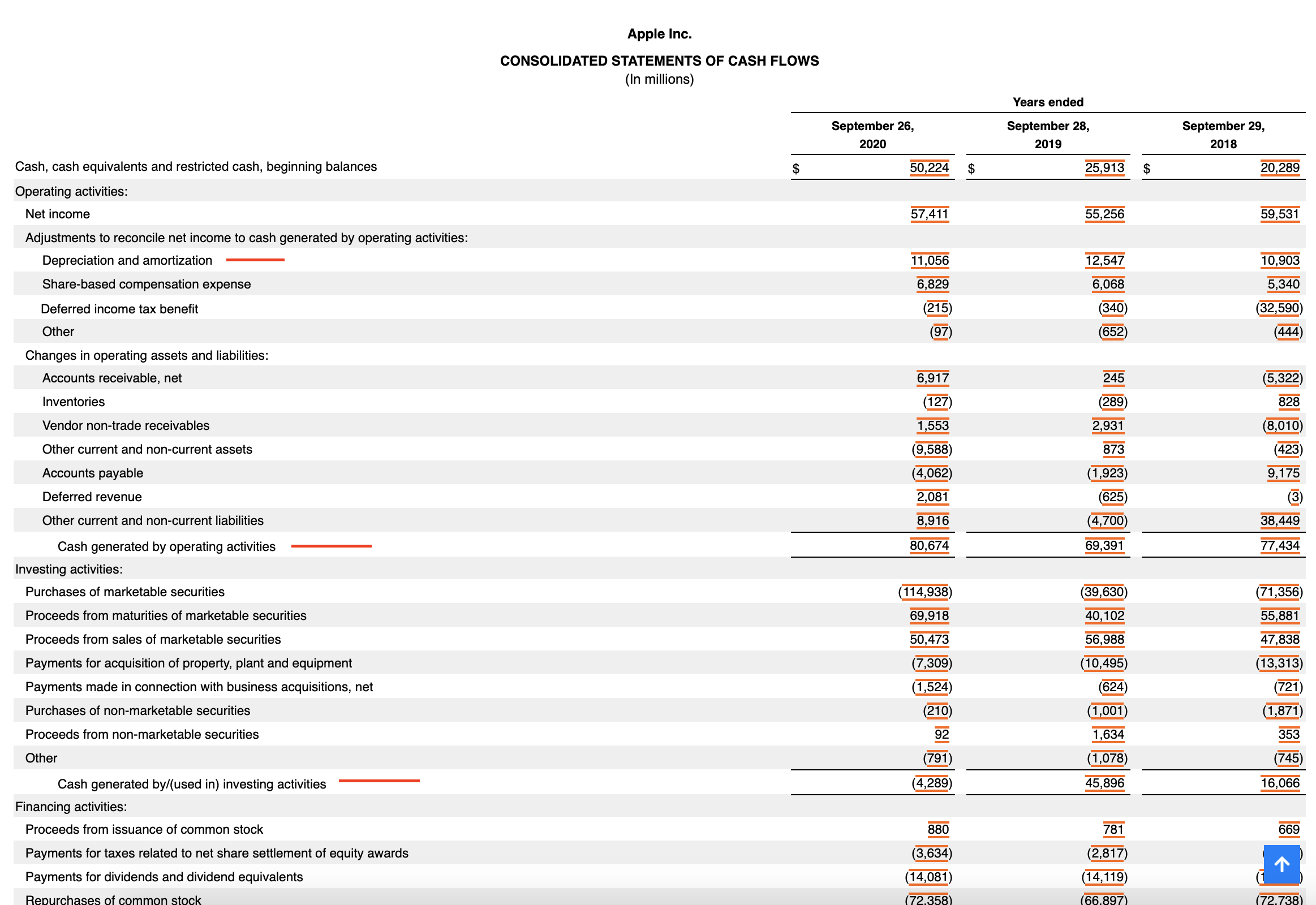

Форма движения денежных средств

Последняя интересующая нас страница финансовой отчетности — это форма движения денежных средств, которая позволяет ответить на вопрос — а остаются ли у компании деньги?

Даже прибыльная на бумаге компания может легко обанкротиться, например из-за кассового разрыва:

За поставленную продукцию компания получает оплату через год, а за сырье расплачивается сразу. И тогда может оказаться, что компания по форме о прибылях и убытках прибыльна, однако в кассе у нее нет денег даже на зарплату сотрудникам.

Форма движения денежных средств создана, чтобы увидеть подобные проблемы.

По форме движения денежных средств считаются такие мультипликаторы как FCF, P/FCF, P/CFO

Примечания

Последний момент, о котором стоит сказать — это работа с примечаниями. Вы можете посмотреть скриншоты выше и увидеть, что ко многим строкам рассмотренных форм, есть сноски на примечания.

Если смотреть их все — анализ 3-х страниц превратится в анализ всего отчета, поэтому важно понять: как правильно работать с примечаниями в финансовом отчете?

Ответ я бы сформулировал так:

Пример:

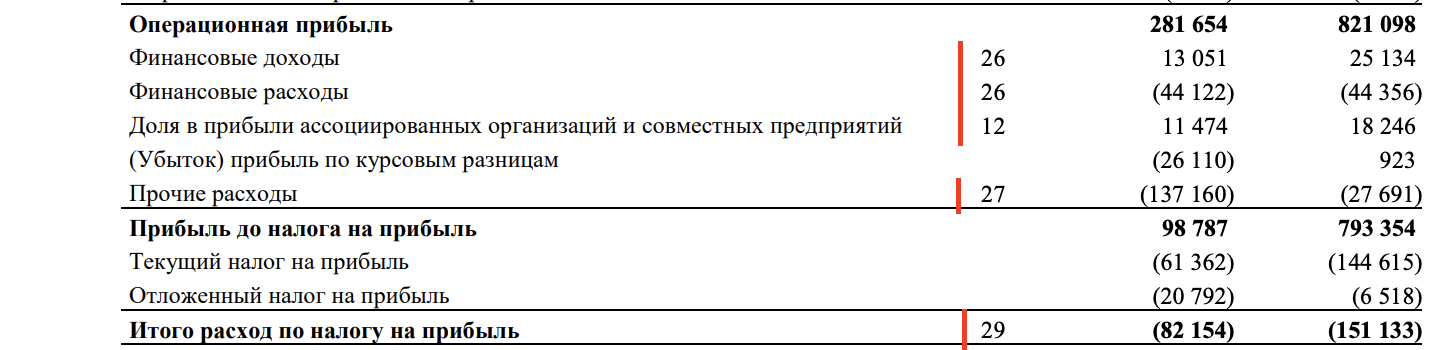

Взгляните на отрывок из отчета Лукойла и подумайте, по какой строке стоит взглянуть на примечание?

Форма прибыли компании Лукойл

Форма прибыли компании Лукойл

Если вы выбрали строку «прочие расходы», то вы правы и вот почему:

- Непонятно, что вообще сюда входит

- По сравнению с прошлым годом расходы по пункту увеличились в 5 раз

- Прочие расходы оказывают значительное влияние на итоговую прибыль

Другими словами значение именно в этой строке нам не понятно, сильно изменилось и оказало существенное влияние на ключевой параметр — чистая прибыль.

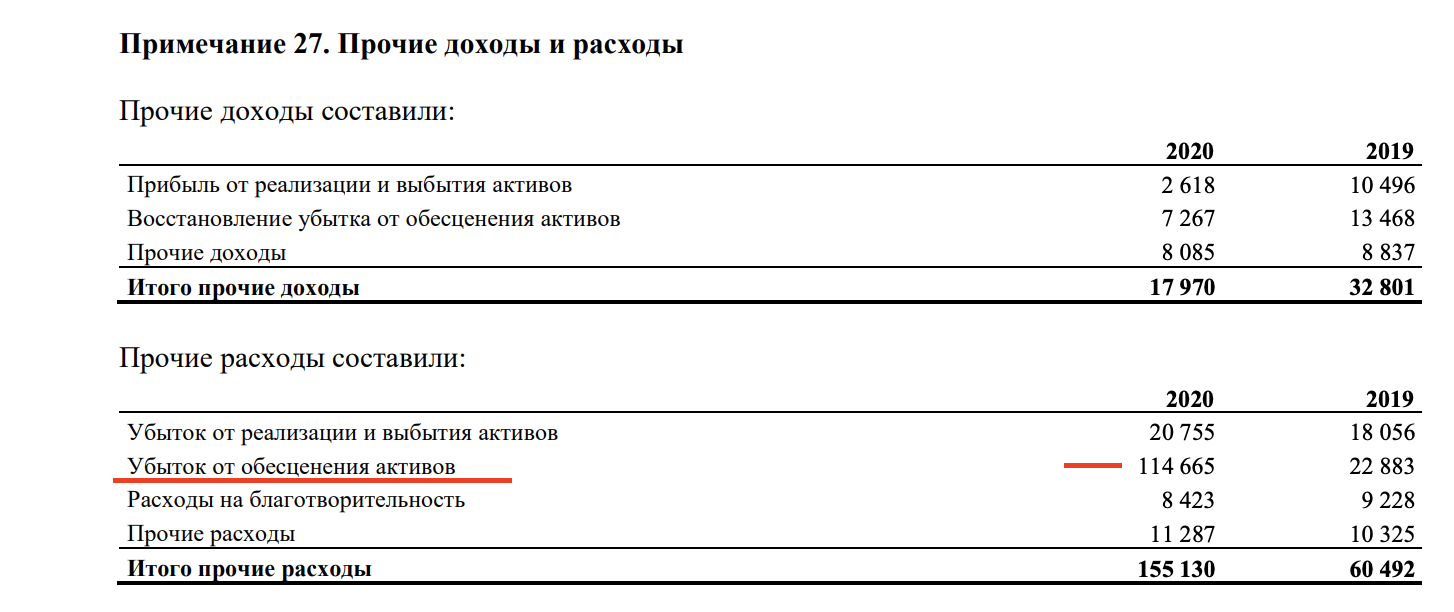

Чтобы посмотреть примечание — листаем отчет вниз, пока не найдем примечание 27:

Примечание по отчетности компании Лукойл

Примечание по отчетности компании Лукойл

Мы нашли примечание и увидели причину изменения прочих доходов/расходов. И пусть в данном случае, это не сильно повлияло на наше понимание ситуации и решение по акциям, примечания могут оказаться очень полезными.

Пример из реальной жизни

Мы изучили, как инвестору читать и анализировать финансовую отчетность, а теперь давайте рассмотрим реальный пример и увидим, насколько это может быть важно.

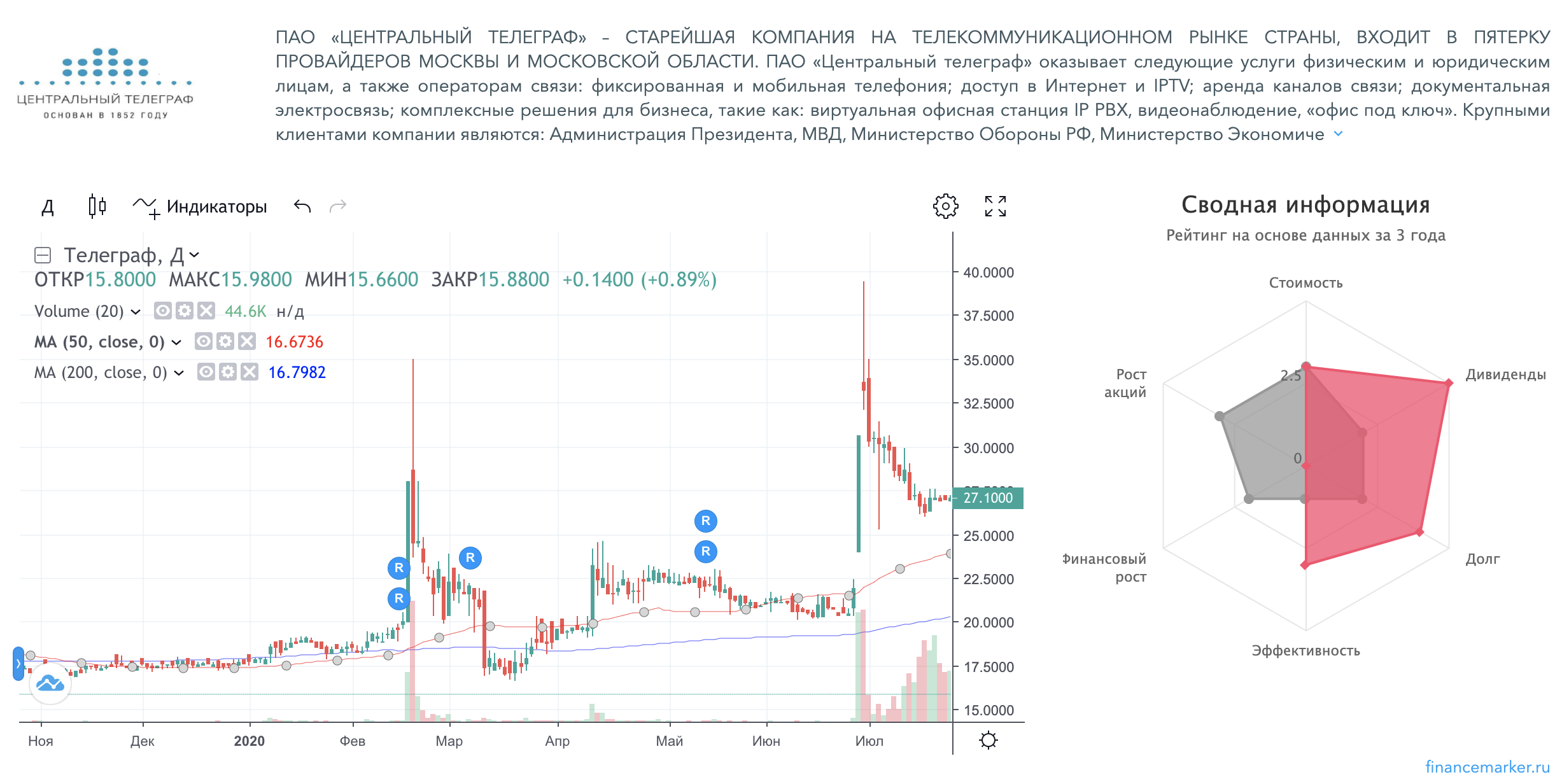

Кейс компании Центральный телеграф

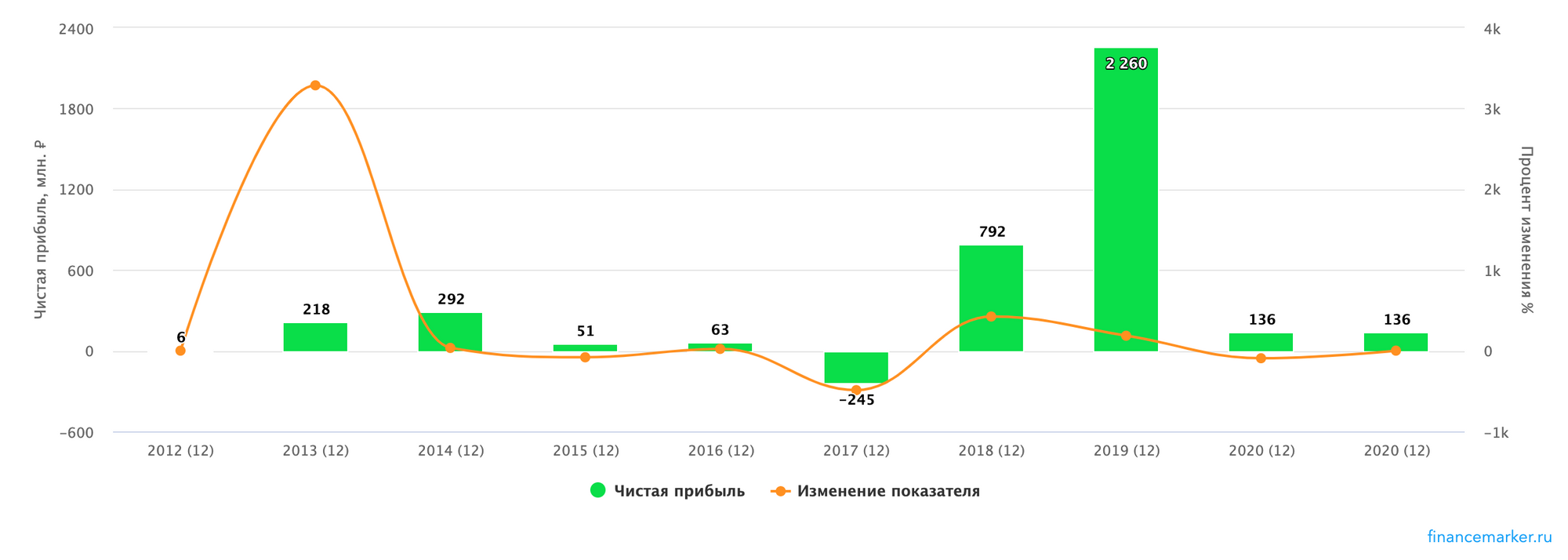

В 2019 году компания центральный телеграф показала рекордную чистую прибыль:

Динамика прибыли компании Центральный телеграф

Динамика прибыли компании Центральный телеграф

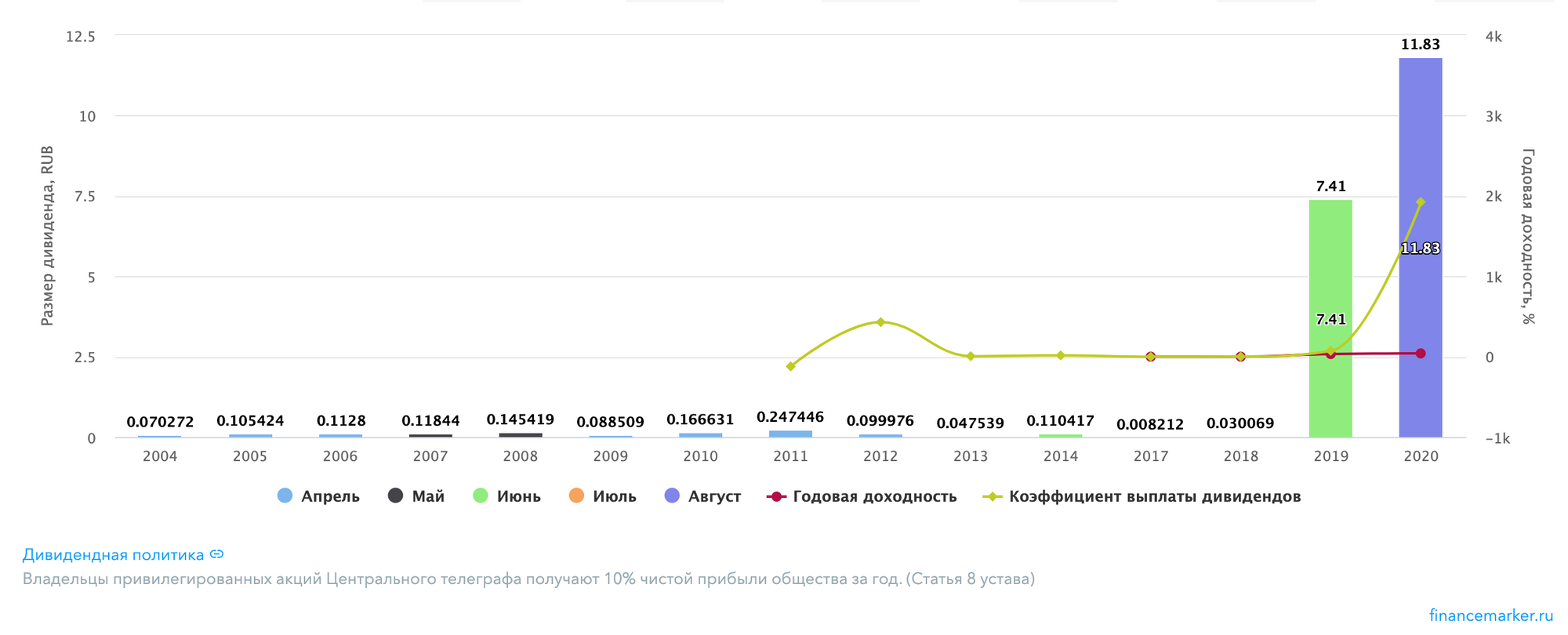

Которая повлекла за собой рекордные дивиденды:

Дивиденды компании Центральный телеграф

Дивиденды компании Центральный телеграф

Которые спровоцировали рост акций:

Рост акций компании Центральный телеграф

Рост акций компании Центральный телеграф

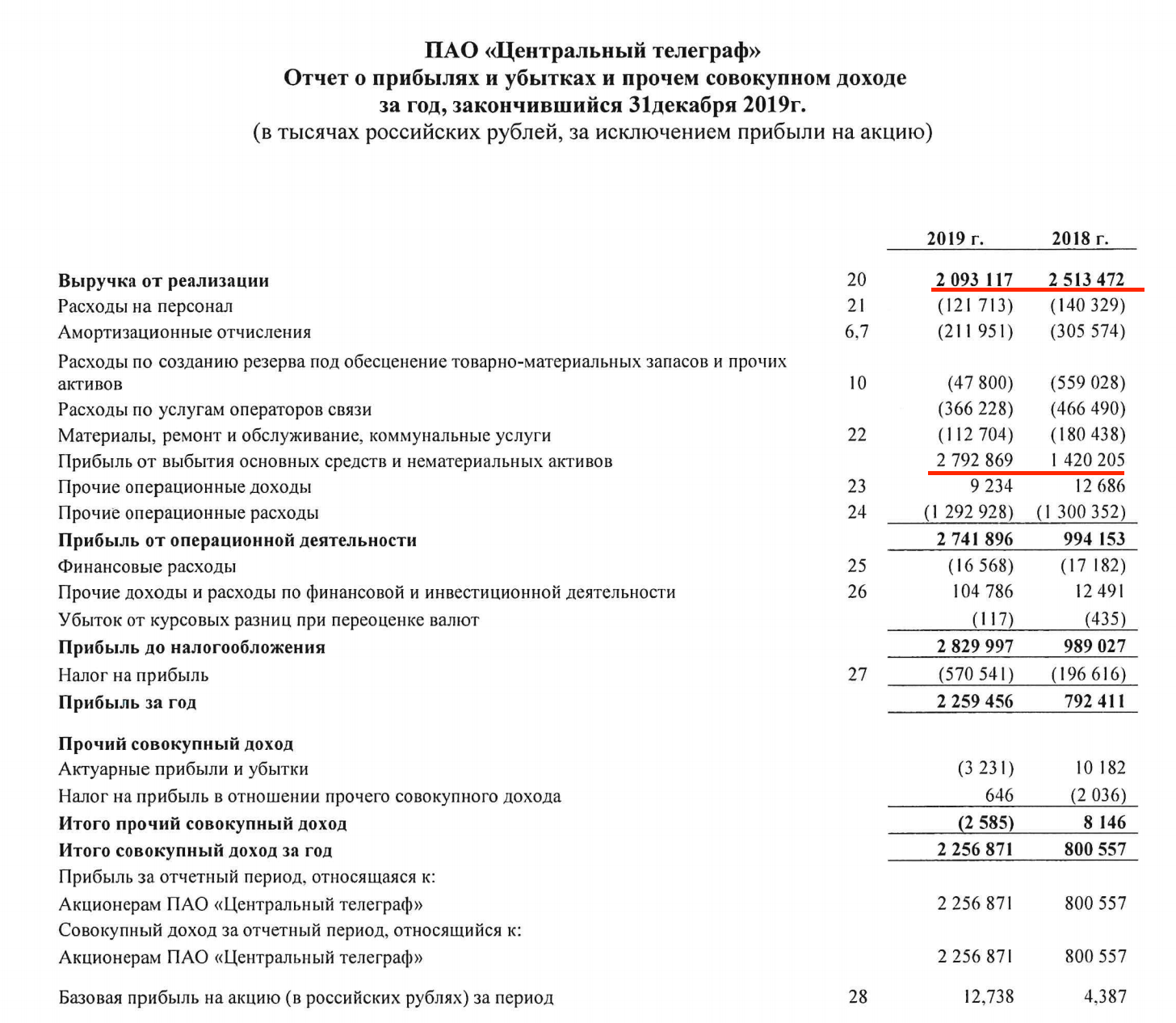

Однако многие инвесторы не изучили вопрос и не увидели, что прибыль разовая и получена от продажи здания центрального телеграфа в Москве:

Выручка в 2019 году упала, а прибыль возникла от выбытия основных средств

Выручка в 2019 году упала, а прибыль возникла от выбытия основных средств

После рекордных дивидендов акции обрушились:

Обвал акций компаниии Центральный телеграф

Обвал акций компаниии Центральный телеграф

Также ушли прибыль компании, ее активы и вероятность новых больших дивидендов:

Основные финансовые показатели компании Центральный телеграф

Основные финансовые показатели компании Центральный телеграф

Сейчас, даже после обвала акций, компания стоит дорого по мультипликаторам (большинство в красной зоне):

Мультипликаторы компании Центральный телеграф

Мультипликаторы компании Центральный телеграф

Многие инвесторы надолго застряли в акциях компании и будут вынуждены зафиксировать убыток. Полученный дивиденд компенсирует его только частично.

Итоги

Мы рассмотрели теорию того, какие бывают финансовые отчеты, на практике узнали, как инвестору читать финансовую отчетность и проанализировали кейс компании Центральный телеграф, чтобы понять почему инвестору важно читать финансовую отчетность компаний.

От себя хочу добавить, что анализ финансовой отчетности — это хоть и интересный, но трудоемкий и энергозатратный процесс и большинству частных инвесторов на регулярной основе он будет недоступен.

В повседневной жизни проще использовать готовые скринеры акций, как рассмотренный в кейсе financemarker.ru или бесплатные finviz и google finance.

Тем не менее, я рекомендую набить руку и в самостоятельном анализе финансовых отчетов — чтобы он вас не пугал.

Спасибо за внимание.

Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, подписывайтесь на мой телеграм канал.

Финансовый отчет: почему для инвестора это самый важный документ

Как выбрать компанию, в акции которой стоит вкладывать деньги? Начать лучше с прочтения финансового отчета. Это документ, который регулярно выпускает любая публичная компания, торгующая акциями на бирже.

Финансовый отчет позволяет определить фундаментальные характеристики компании, ее текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее.

Такая отчетность отразит любые результаты вне зависимости от того, насколько они могут быть вредны для котировок. Если прибыль компании за квартал превратилась в убыток, долг вырос или операционная деятельность не приносит дохода, все это попадет в отчет.

У каждой публичной компании на сайте есть специальный раздел для инвесторов, где она ежеквартально публикует данные с финансовыми показателями. Помимо сайтов самих компаний существуют и другие ресурсы, которые собирают корпоративные заявления. Один из таких ресурсов — Центр раскрытия корпоративной информации. Здесь отчеты может скачать любой желающий.

«Не изучив финансовую отчетность компании, не стоит делать долгосрочных вложений в акции, — уверен руководитель аналитического департамента AMarkets Артем Деев. — Финансовую устойчивость, как и грядущий крах, можно заметить в годовых отчетах, которые говорят о стратегических задачах и возможных проблемах бизнеса.

Например, нередко хорошие показатели нового направления обеспечиваются за счет финансирования от других предприятий холдинга. При этом в финансовом отчете хорошо можно проследить постоянный рост затрат и отсутствие прибыли за длительный период времени. Это тревожный знак, даже если у компании есть качественный ассортиментный портфель и налажена работа с покупателями».

Какие существуют финансовые отчеты

Российские инвесторы чаще всего работают с тремя стандартами финансовых отчетов:

- МСФО — Международный стандарт финансовой отчетности;

- РСБУ — Российский стандарт бухгалтерского учета;

- US GAAP — Общепринятые стандарты бухгалтерского учета (US Generally Accepted Accounting Principles). Его используют компании, акции которых торгуются на американском фондовом рынке.

Если мы говорим о российских эмитентах, то здесь актуальны отчеты МСФО и РСБУ. Крупные компании могут публиковать оба варианта отчетности, но выходить они могут даже с разной периодичностью: встречается, что отчетность по РСБУ выходит чаще, чем по МСФО.

Говоря упрощенно, отчетность по РСБУ делается для налоговой службы, а отчетность по МСФО — для акционеров. При инвестициях в компании на американском рынке помимо МСФО придется иметь дело с отчетами US GAAP.

Между стандартами есть различия, в некоторых моментах существенные, пояснил старший инвестиционный консультант «БКС Брокера» Ильяс Хамитов. На западе даже распространена практика по приведению аналитиками отчетности компании по стандартам US GAAP к стандартам МСФО и наоборот для того, чтобы правильно оценивать компании из разных стран, отчитывающихся по разным стандартам.

«Главным в чтении финансовой отчетности компании является конечная цель — аналитик или инвестор должен определиться с тем, что он хочет проверить и что он хочет видеть в итоге исследования, — рассказывает Хамитов. — От этого зависит, на какой форме отчетности стоит сконцентрировать свое основное внимание. А далее стоит помнить, что все рассчитанные показатели имеют силу только в совокупности с другими показателями: историческими, текущими, показателями конкурентов или вообще с информацией из другой формы отчетности».

Главные пункты финансового отчета

Финансовые отчеты состоят из десятков таблиц с результатами. Далеко не все они обязательны для анализа состояния компании. Как правило, выделяют несколько базовых пунктов:

- капитал

- выручка

- чистая прибыль

- EBITDA

- прибыль на акцию

- маржа операционной прибыли (рентабельность продаж)

- свободный денежный поток

- долговые обязательства

«В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании, — полагает управляющий директор «Иволга Капитала» Дмитрий Александров. — Это число отражает, сколько собственных средств вложено в бизнес. Другой важный показатель — объем долга и его соотношение с прибыльностью. Соотношение долга и EBITDA отражает то, насколько просто или сложно компании расплачиваться по долгам.

Важно следить и за эффективностью бизнеса: насколько растет выручка год к году, какая маржинальность бизнеса — то есть сколько прибыли получается в процентах от выручки.

И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации».

«Немаловажную роль играет отчет о движении денежных средств, — добавил Ильяс Хамитов из БКС. — Он состоит их трех разделов: денежный поток от операционной деятельности, инвестиционной и финансовой. Обычно денежный поток от операционной деятельности должен быть существенно положительным, так как это денежный поток от основной деятельности компании, который идет на выплату дивидендов и погашение финансовых обязательств».

Поток от инвестиционной деятельности может быть отрицательным, так как он представляет собой инвестиции в основные средства. Иными словами, компания должна приобретать активы, за счет которых будет увеличивать выпуск продукции или объем предоставляемых услуг.

Поток от финансовой деятельности может быть как отрицательным, так и положительным в зависимости от того, выплатила ли компания или получила больше процентных платежей на свои обязательства и от своих вложений соответственно.

«Но это общая картина, — уточнил Хамитов. — Существует огромное количество случаев, когда даже стабильно низкий или даже отрицательный денежный поток от операционной деятельности не воспринимался инвесторами негативно. Они могут быть уверены в том, что у компании настолько инновационный продукт, что для успешной его реализации потребуется некоторое количество времени и денег».

«Спрятанные» метрики стартапов

Влияние финансовой отчетности на настроения инвесторов хорошо заметно на примере старапов, выходящих на биржу. Часто такие компании находят способы скрывать потери за хитрыми метриками, которые некоторое время устраивают акционеров.

Но как только такая компания выпускает финансовый отчет по международным стандартам — как правило это бывает перед выходом на биржу, — ситуация резко меняется.

Более того, даже отчеты по международным стандартам могут ввести неопытного инвестора в заблуждение — и здесь становятся важным оценки экспертов.

«Самый свежий нашумевший случай — это чуть не разместившая свои акции компания-оператор площадей для коворкинга WeWork, — проводит пример руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган. — Обнаружилось, что после сорвавшегося IPO основной акционер SoftBank был вынужден дополнительно влить в капитал $5 млрд. А сама компания сообщила об увольнении четырех тысяч сотрудников. Едва ли эти ниточки были бы видны в проспектах эмиссий при продаже бумаг. Организаторы постарались бы их хорошенько «припрятать».

Международные стандарты финансовой отчетности, на которые перешли и российские публичные компании — это не правила, а принципы, которые можно интерпретировать неоднозначно. Нужно руководствоваться общепринятыми практиками и тщательно изучать учетную политику компании, что именно понимается под каждой конкретной статьей, чтобы потом не возникло таких неприятных моментов, разъяснил Коган.

«Уже сейчас многие на Уолл-стрит настоятельно требуют, чтобы регулятор SEC «навел порядок», поскольку те метрики, которые компании используют, могут сильно отличаться от того, что происходит с компанией на самом деле, — заключил представитель «Высшей школы управления финансами». — К примеру, показатель скорректированной чистой прибыли можно скорректировать буквально на что угодно. Важно это осознавать и уметь отделять зерна от плевел».

Помочь разобраться в хитросплетениях отчетностей и бизнес-моделей поможет РБК Quote. Мы в ежедневном режиме прочитываем и анализируем десятки финансовых отчетов самых разных компаний. А затем отбираем то, что по-настоящему важно — и пишем об этом статьи. Чтобы не пропустить ничего важного, подписывайтесь на РБК Quote в «твиттере» и «фейсбуке». А если хотите начать торговать самостоятельно — регистрируйтесь на нашем сайте. Это просто и безопасно.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Как правильно читать финансовый отчет публичной компании

Финансовая отчетность — важнейший документ организации, который содержит информацию о ее доходах и расходах, имуществе, совершенных сделках. Для инвесторов отчет является главным источником информации, на основании которого можно оценить эффективность бизнеса и решить, стоит ли вкладывать деньги в акции компании.

Публикация отчетности — это обязанность любой компании, акции которой торгуются на бирже. При этом в марте 2022 года правительство разрешило компаниям не публиковать отчетность до конца года, затем норму продлили до 1 июля 2023 года.

Такая мера действовала для снижения риска использования чувствительной информации, которая может содержаться в отчетах. Таким образом правительство защищало российские компании от возможных санкций со стороны недружественных стран.

Теперь компании вернутся с финансовой информацией на рынок, что может повлиять на торговую активность инвесторов.

Что такое финансовый отчет

Финансовый отчет — это документ, который отражает финансовое положение организации, данные об имуществе, движение средств и обязательств за определенный период. Обычно это квартал, полугодие, девять месяцев и год. Для наглядности в финансовом отчете приводятся данные за отчетный период и аналогичный период прошлого года (например, первое полугодие 2023 года и первое полугодие 2022 года).

Финансовый отчет компании включает в себя обязательные пункты:

- баланс;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- отчет об изменениях в собственном капитале;

- пояснения к этим отчетам.

Помимо основных показателей, составители финансового отчета стараются отразить в нем также все корпоративные события, которые произошли в компании за установленный период.

Чтобы инвесторы были уверены в корректности составления отчета, его проверяют независимые эксперты — аудиторы. После проверки данных аудитор дает свое заключение, которое публикуется вместе с финансовым отчетом. Эксперт несет ответственность за результаты своей работы перед инвесторами и перед законом.

Какие есть виды отчетности

Для стандартизации финансовых отчетов у каждой страны есть собственные правила их составления. Например, в России есть стандарт РСБУ (Российские стандарты бухгалтерского учета), в США — US GAAP (Generally Accepted Accounting Principles), а в Великобритании — UK GAAP. Чтобы сравнить две компании из разных стран, существуют Международные стандарты финансовой отчетности (МСФО, IFRS), которые используют и зарубежные, и российские компании.

Рассмотрим подробнее каждый стандарт:

РСБУ — это отчетность, которая в основном формируется для налоговых органов и по которой происходит расчет налогов. Правила составления этой формы установлены Федеральным законом о бухгалтерском учете № 402-ФЗ от 06.12.11. Это небольшой отчет (менее десяти страниц), в котором указываются только основные показатели (прибыль, выручка, баланс и т. д.), — без оценки операций с точки зрения выгоды для компании и без консолидации (каждое юрлицо отчитывается само за себя). РСБУ содержит историческую стоимость активов компании без учета изменения рыночной стоимости.

Здесь вы можете подобрать подходящие условия по вкладу, тут — сравнить условия по накопительным счетам.

МСФО — отчет, который составляется по более гибким правилам. Он также содержит финансовые показатели и может состоять из нескольких десятков и сотен страниц с примечаниями к показателям за отчетный период. В таком отчете группа компаний может, например, указать финансовые результаты своих «дочек» и филиалов. Также в МСФО отражается рыночная стоимость активов компании на текущий момент.

US GAAP является национальным стандартом отчетности в США. Такой отчет формируют компании, чьи ценные бумаги котируются на американских биржах. В последние годы наблюдается тенденция к сближению стандартов GAAP и МСФО.

Какие компании должны публиковать свои данные

В России составлять отчетность по РСБУ обязаны все юридические лица, чтобы отчитываться перед государственными органами. Однако публиковать отчетность должны только публичные компании, то есть те компании, чьи акции торгуются на бирже. Таким образом, инвесторы и трейдеры могут получить доступ к информации о деятельности компании, чтобы проанализировать ее и решить, включать ли ее бумаги в свою торговую стратегию.

Часть компаний публикует отчетность и по РСБУ, и по МСФО. Международные стандарты раскрытия обычно используют холдинги, то есть компании со сложной корпоративной структурой. Например, материнская компания может включить в свой отчет результаты работы своих дочерних структур.

В марте 2022 года на фоне усиления антироссийских санкций правительство дало право компаниям не раскрывать фактически любую информацию, которая должна публиковаться по законам «Об акционерных обществах» и «О рынке ценных бумаг». Такая мера действовала до 1 июля 2023 года, поэтому в августе многие компании вернулись к раскрытию отчетности по МСФО.

Банки начали раскрывать отчеты по РСБУ еще в апреле 2023 года, когда ЦБ вернул обязанность раскрывать информацию, в том числе о результатах за 2022 год и за I квартал 2023 года. Промежуточную и годовую финансовую отчетность по МСФО за 2022 год не публиковали 14 из 37 компаний индекса Мосбиржи. В основном перестали отчитываться компании из добывающего и сырьевого секторов.

Где публикуются финансовые отчеты компаний

Обязательно компании должны раскрывать информацию на сайте одного из аккредитованных Банком России информационных агентств.

Существует пять таких агентств:

- «Интерфакс — Центр раскрытия корпоративной информации».

- Агентство экономической информации «ПРАЙМ».

- Система комплексного раскрытия информации и новостей (СКРИН).

- Ассоциация защиты информационных прав инвесторов (АЗИПИ).

- Закрытое акционерное общество «Анализ, Консультации и Маркетинг» (AK&M).

Также компания может дублировать информацию на своем сайте в разделе «Инвесторам» и сайте Мосбиржи. Для просмотра отчетности здесь нужно открыть меню, выбрать раздел «Листинг» и «Отчетность эмитентов». Далее нужно выбрать из списка компанию, отчетность которой вы хотите посмотреть.

Основные показатели финансового отчета

В финансовом отчете любой компании есть множество показателей, но есть главные, на которые стоит обращать внимание при анализе.

- Выручка —это все деньги, которые компания получила от продажи своих товаров и услуг. Компании могут по-разному учитывать выручку в отчетности: полностью (в момент продажи), отложенно (постепенное признание выручки в течение срока контракта) и частично.

- EBITDA (earnings before interest, taxes, depreciation and amortization) — это прибыль компании до уплаты процентов по кредиту, налогов, износа и амортизации. EBITDA показывает способность компании обслуживать свой долг и нести капитальные затраты (покупать оборудование, транспорт, недвижимость и т. д.).

- Чистая прибыль — это разница между доходами и расходами компании. То есть это сумма, которая осталась на счете компании после расчетов с покупателями и оплаты всех статей расхода (зарплат, налогов и т. д.).

- Свободный денежный поток —это разница между чистым денежным потоком от операционной деятельности и капитальными затратами компании, то есть это заработанные деньги, которые остались в распоряжении компании с учетом корректировки на бумажные статьи.

- Долговые обязательства — это сумма средств, которые компания взяла в кредит в банке или, например, у своих поставщиков. Долги бывают долгосрочными (срок их погашения более 12 месяцев) и краткосрочными (менее 12 месяцев).

- Чистый долг — это разница всех долговых обязательств и высоколиквидных активов компании.

Чем отчет может быть полезен инвестору

Главным для инвестора выступает отчет по МСФО. Он формируется не только для представления в госорганы, но и для того, чтобы инвестор мог получить полезную информацию. В отчете по МСФО можно найти консолидированные результаты всей группы, если компания имеет тип холдинга.

Кроме цифр, компании стараются в отчетности по МСФО описать, что повлияло на динамику финансовых показателей, и дать прогноз на следующий период, замечает эксперт по фондовому рынку «БКС Мир Инвестиций» Евгений Калянов. «Эти прогнозы зачастую являются новой информацией, и ее появление может оказать существенное влияние на цену акций», — добавляет эксперт. Такие пояснения можно найти в примечаниях к отчетности.

Также в финансовой отчетности, составленной по международным стандартам, могут быть рассчитаны стоимостные мультипликаторы, коэффициенты долговой нагрузки, показатели эффективности бизнеса и т. д., продолжает Калянов. Кроме того, компания может рассчитывать операционные показатели, специфические именно для ее отрасли (например, уровень добычи сырья или утилизации), — на них также стоит обратить внимание, говорит эксперт. Они могут свидетельствовать об эффективности бизнеса.

Как анализировать финансовую отчетность

При анализе отчета компании о прибылях и убытках нужно разделять денежные и бумажные статьи, поясняет ведущий аналитик ИК «Велес Капитал» Василий Данилов. Денежные доходы и расходы приводят к изменению реальных средств компании, а бумажные — только отражают определенные процессы, не влияя при этом на позицию.

К бумажным статьям отчета относятся амортизация, курсовые разницы, выбытие основных средств, доля в прибыли ассоциированных организаций, отмечает Данилов. Часть бумажных статей отражается в отчете о прибылях и убытках (например, курсовые разницы), а другие, например амортизацию, можно найти в отчете о движении денежных средств или в примечаниях к отчетности. Такие статьи существенно влияют на размер чистой прибыли компании, добавляет аналитик.

Но чистая прибыль важна для инвестора в том случае, если она является дивидендной базой, то есть в дивидендной политике компании указано, что на доход акционерам будет направляться определенная доля чистой прибыли. Некоторые компании для выплаты дивидендов рассчитывают скорректированную чистую прибыль, в которой нивелируется влияние бумажных статей, уточняет Данилов.

По мнению аналитика, наиболее объективным показателем эффективности компании является свободный денежный поток, который указан в отчете о движении денежных средств. Для его расчета чистую прибыль корректируют на бумажные статьи, учитывают изменения в оборотном капитале и вычитают из нее фактически уплаченные налоги. В результате остаются чистые средства, полученные от операционной деятельности, — это реальные деньги, которые компании принесла ее основная операционная деятельность.

По его словам, некоторые компании используют этот показатель в качестве дивидендной базы (например, «ЛУКОЙЛ»), а также для совершения сделок M&A или досрочного погашения долга.

Пример анализа финансовой отчетности

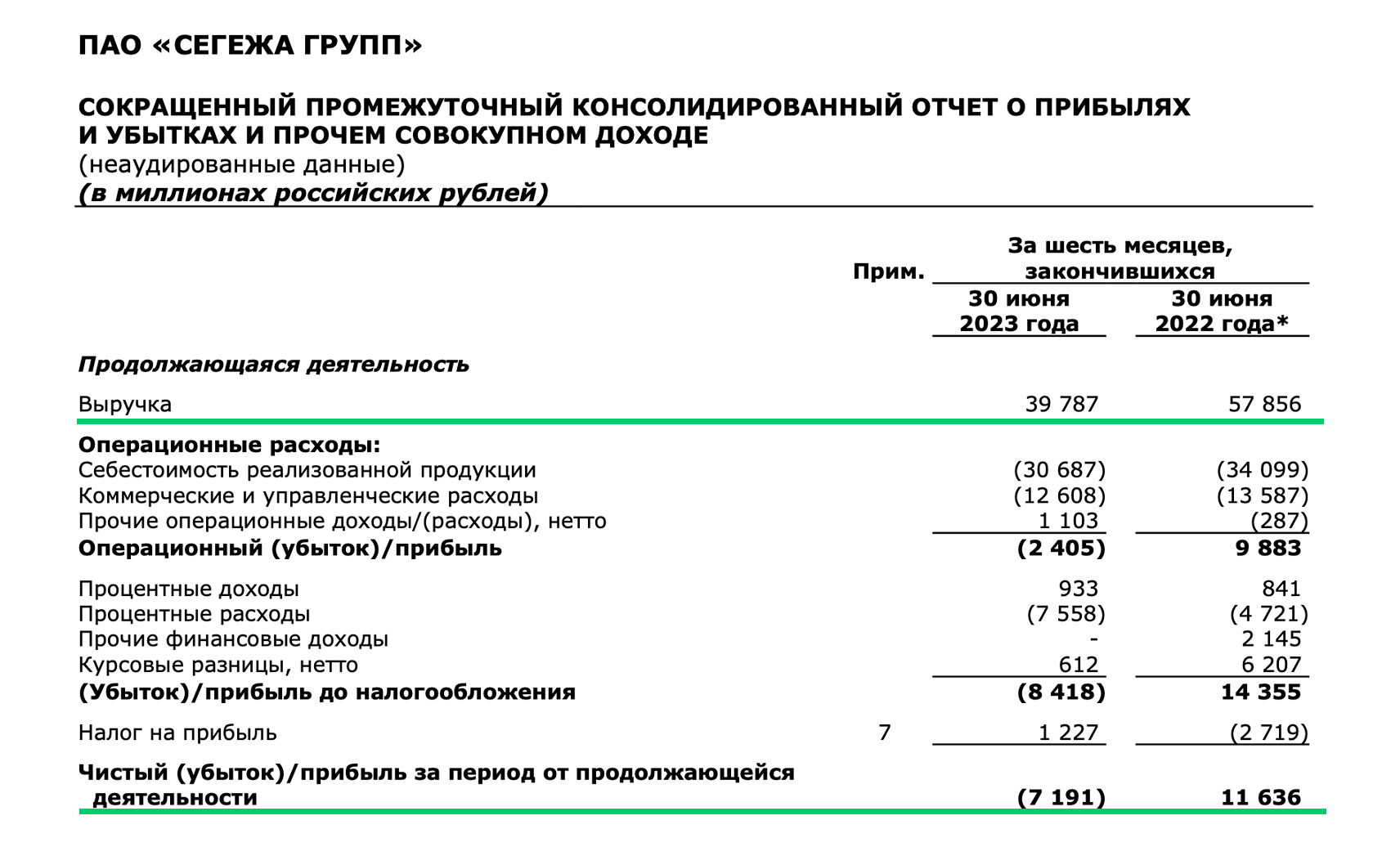

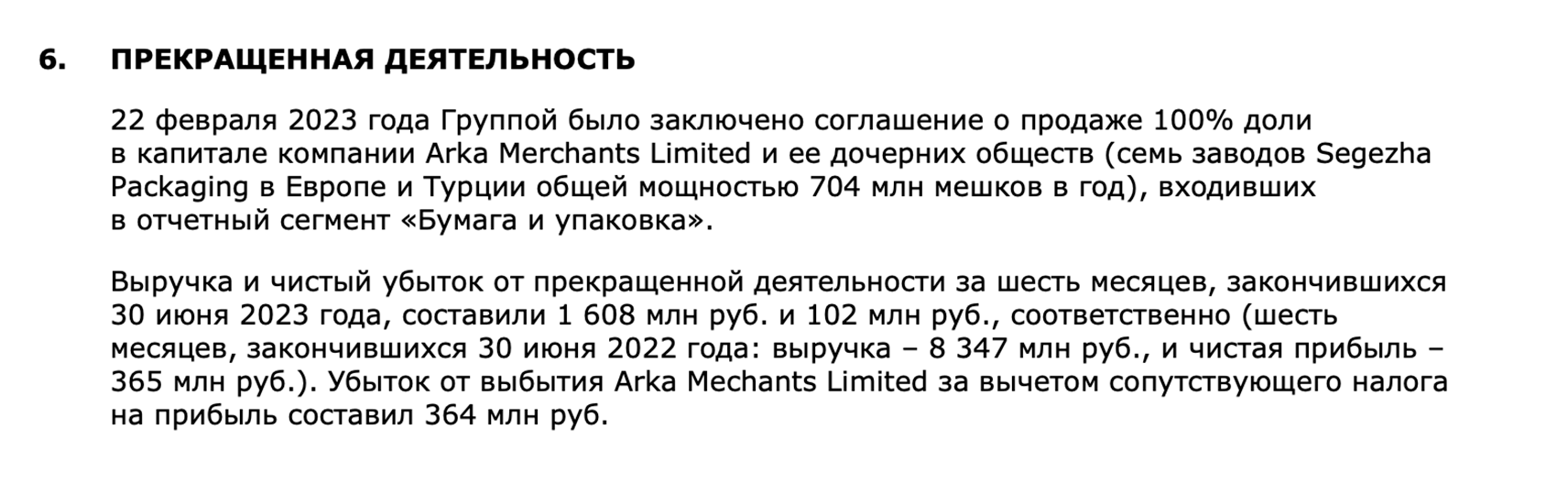

Проанализируем финансовую отчетность на примере показателей «Сегежа Групп». Это группа компаний, которая занимается заготовкой, обработкой древесины и производством пиломатериалов, фанеры, бумаги, топливных пеллет. Отчет компании отражает ситуацию в группе и поясняет динамику финансовых показателей.

Выручка компании за первое полугодие 2023 года снизилась на 31% по сравнению с аналогичным периодом 2022 года и составила 39,8 млрд рублей. Чистая прибыль в 11,6 млрд рублей за шесть месяцев прошлого года в 2023 году сменилась убытком в 7,2 млрд рублей.

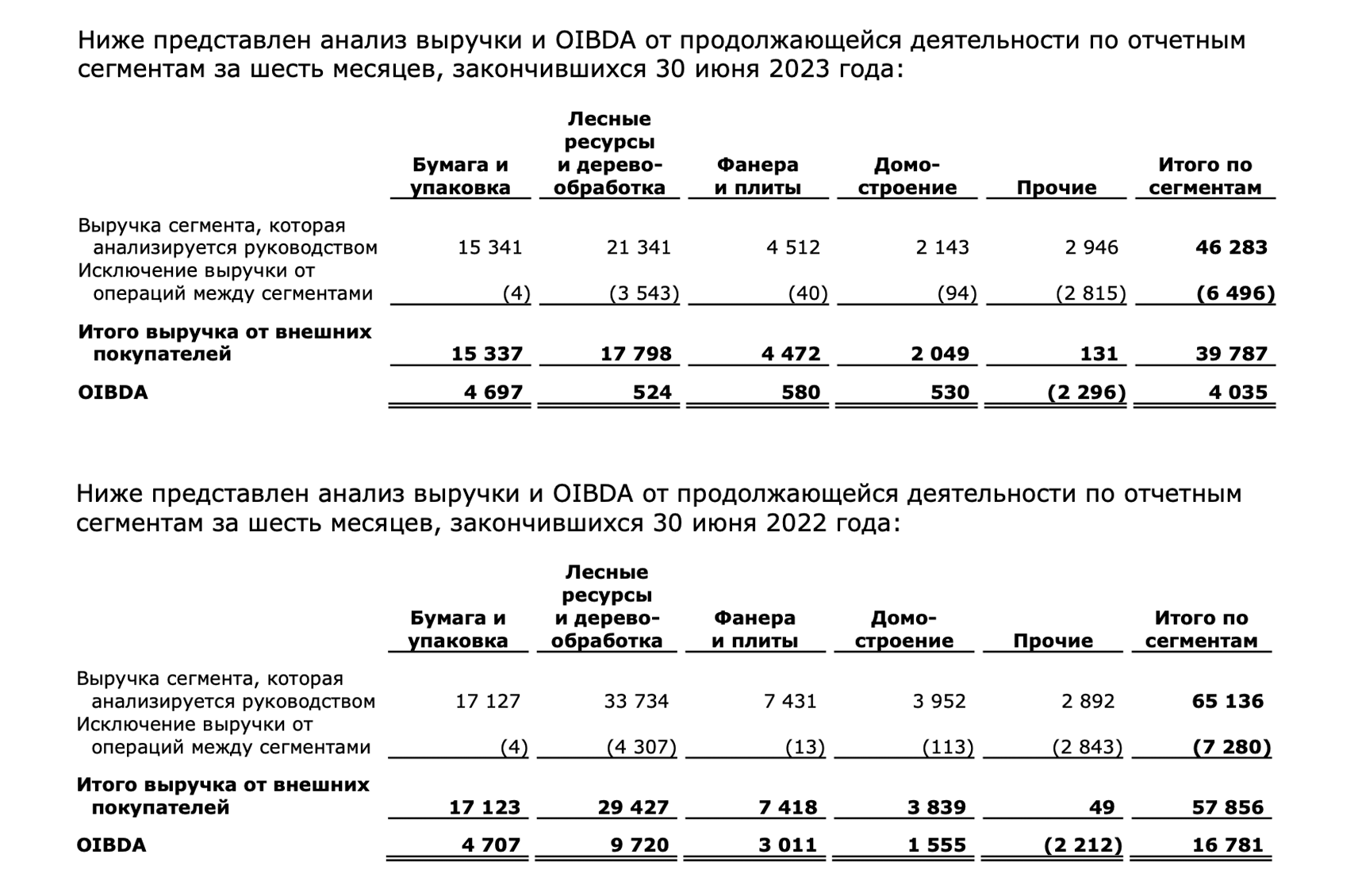

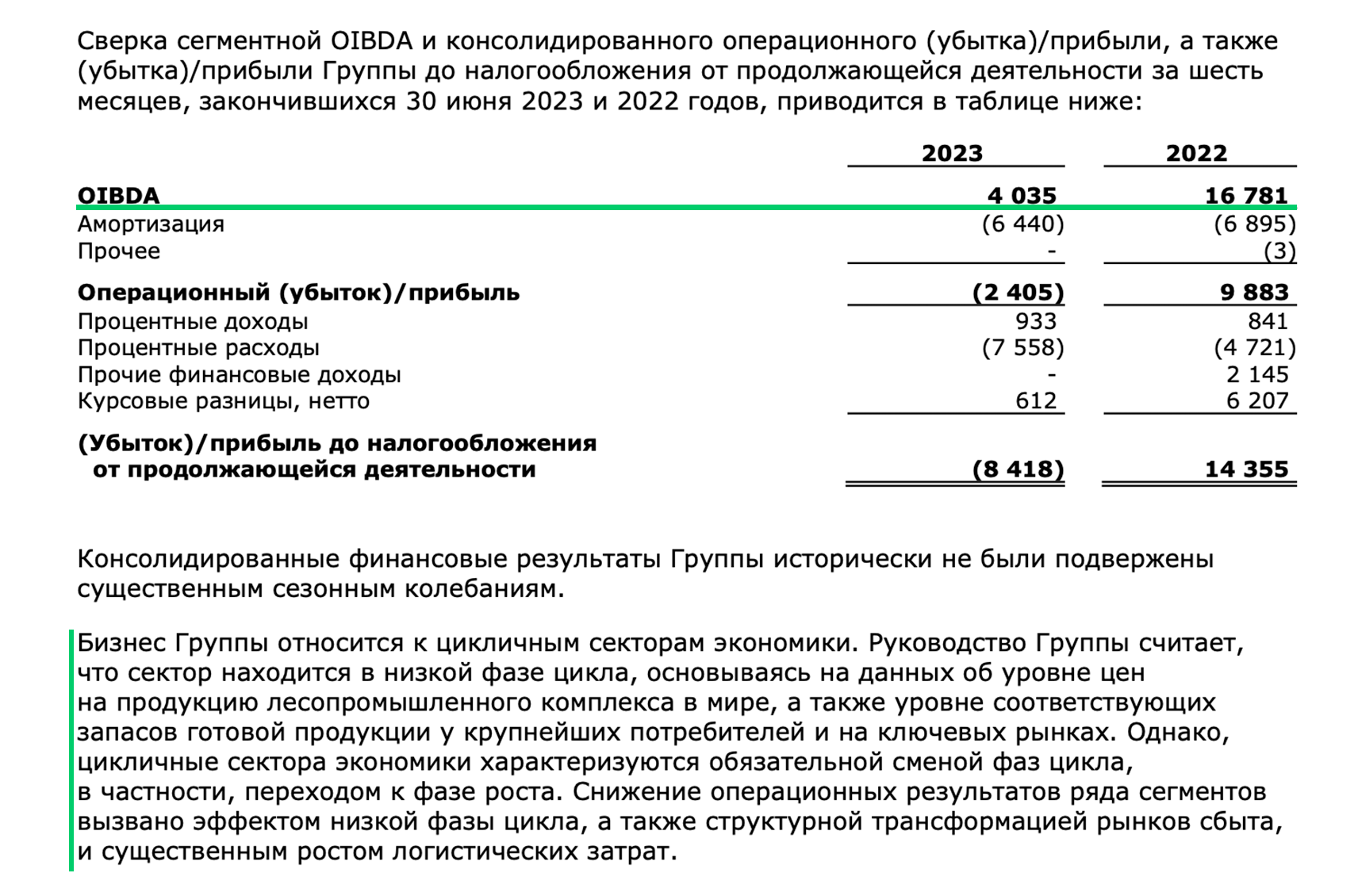

В примечании 4 компания приводит более подробную информацию о выручке и OIBDA (операционная прибыль до вычета амортизации) сегментов бизнеса.

В примечании 4 компания раскрывает общий показатель OIBDA «Сегежа Групп», который за шесть месяцев 2023 года упал на 76% год к году, до чуть более 4 млрд рублей. Тут же компания поясняет, что лесопромышленный комплекс (ЛПК) — это цикличный сектор экономики.

По оценке компании, сейчас сектор находится в низкой фазе цикла, который сменится ростом. Также на показатели компании повлияли трансформация рынков сбыта после введения санкций Евросоюзом и существенный рост затрат на логистику.

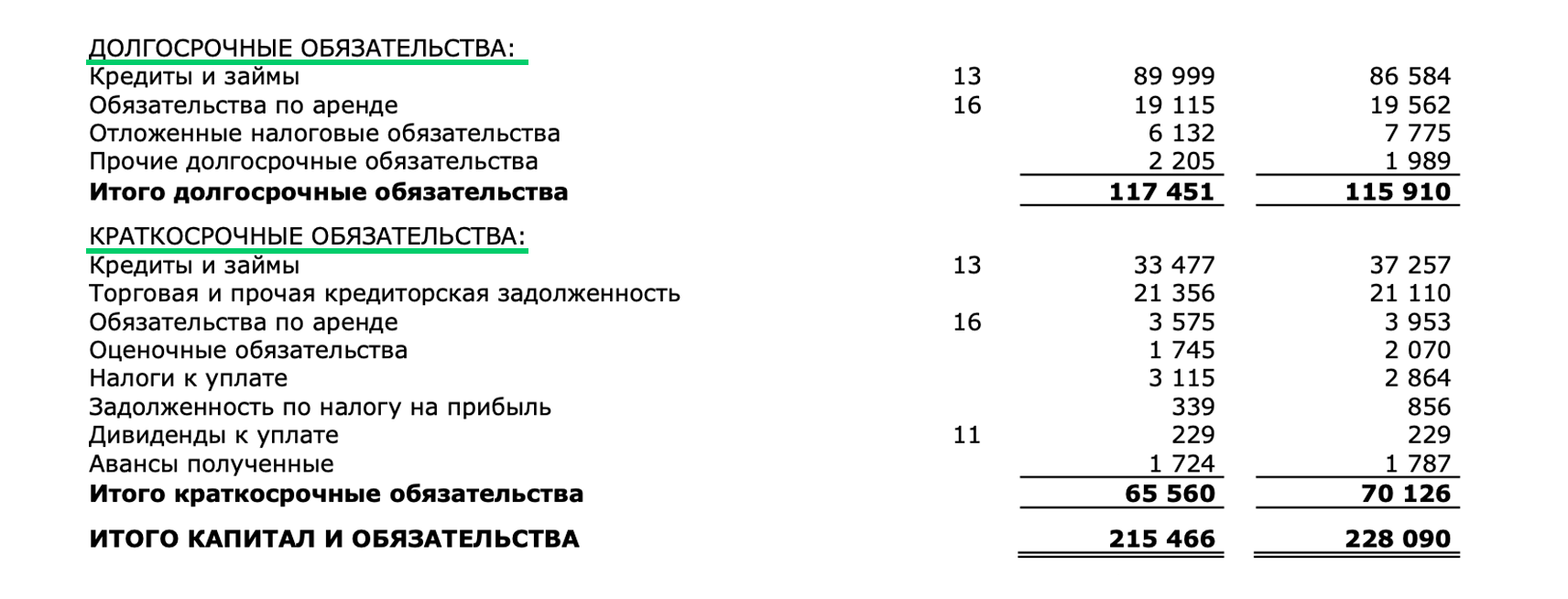

Долгосрочные обязательства компании в первом полугодии выросли на 1,3% в годовом выражении, до 117,5 млрд рублей, краткосрочные, наоборот, сократились на 6,5%, до 65,6 млрд рублей. В этом разделе отчета есть ссылки на примечания 11, 13 и 16.

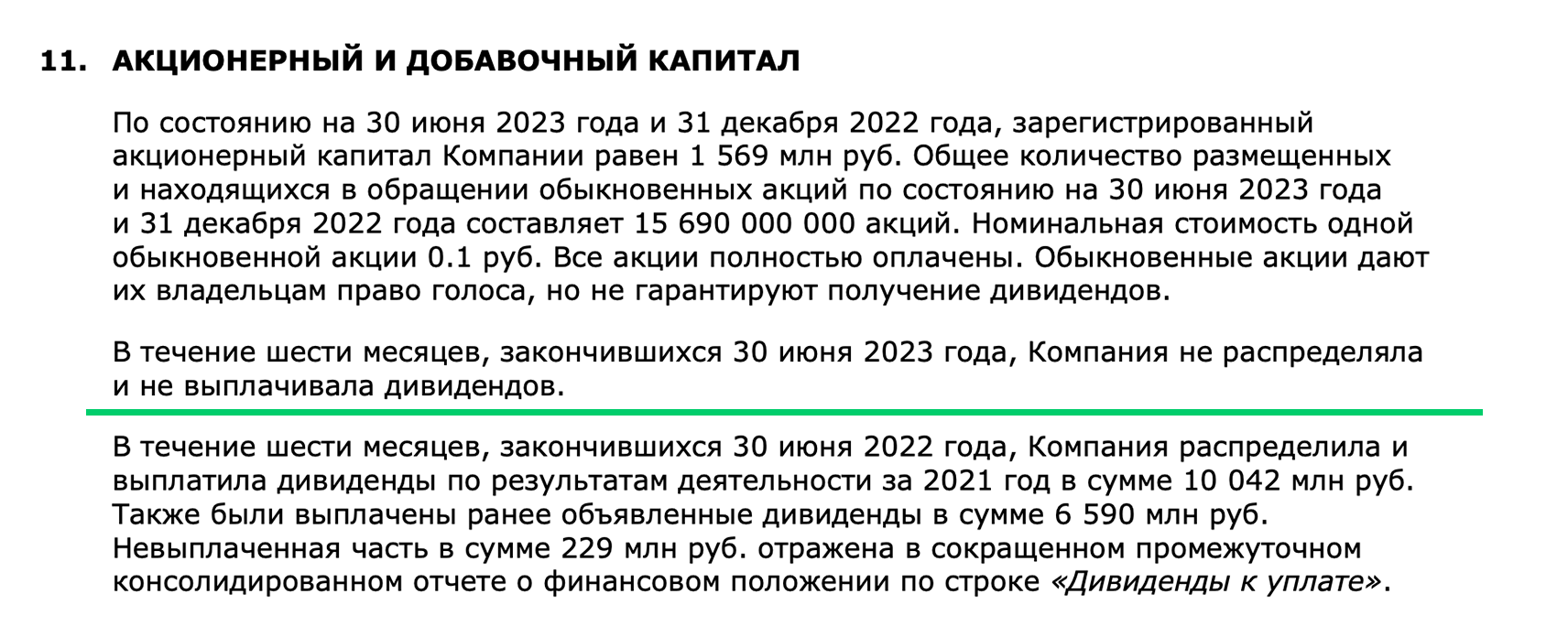

В примечании 11 говорится, что компания не выплачивала дивиденды в январе — июне 2023 года. При этом в первом полугодии 2022 года она выплатила акционерам доход за 2021 год в 10 млрд рублей, а также еще 6,6 млрд рублей за девять месяцев того же года.

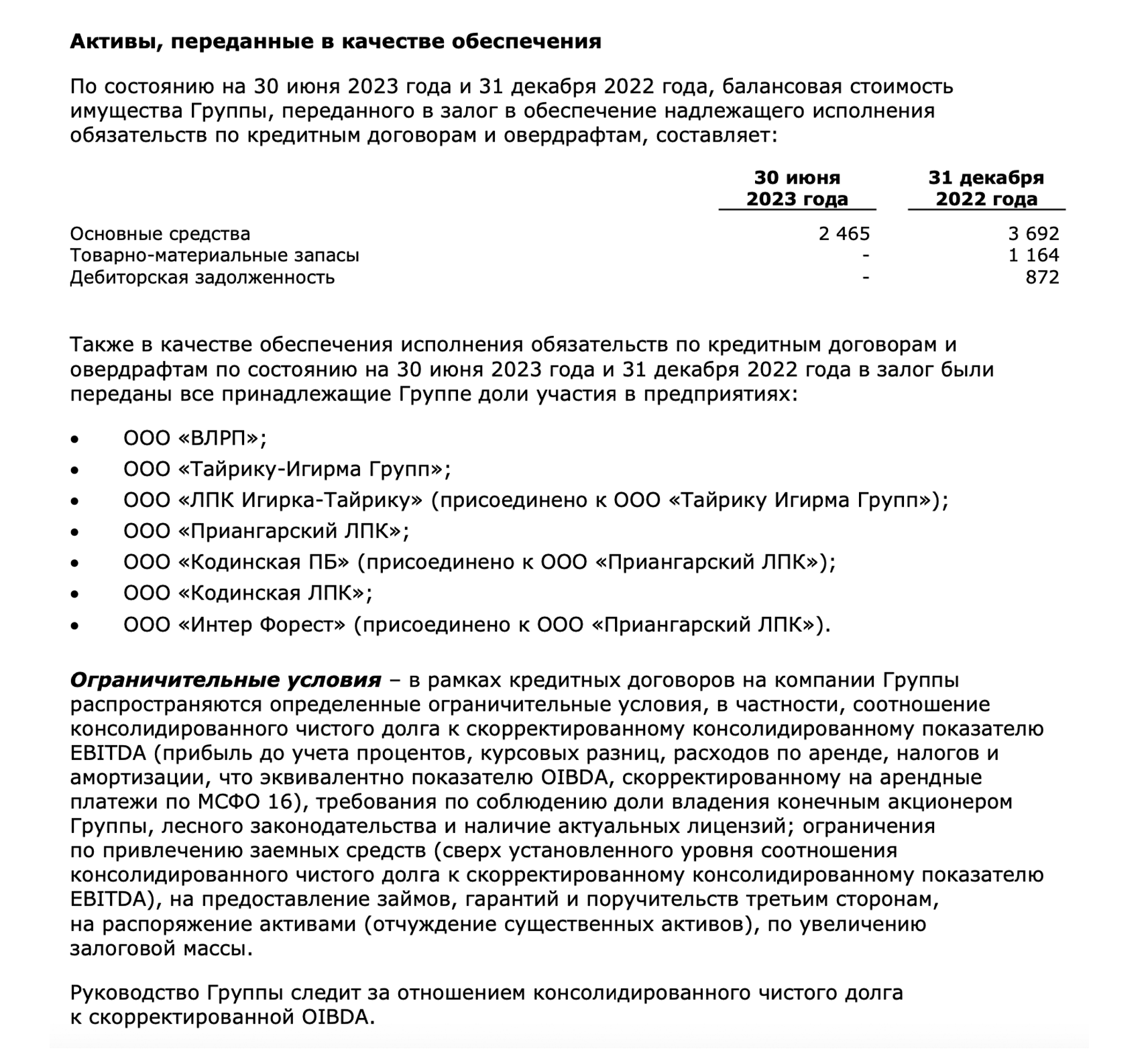

В примечании 13 компания отмечает, что по состоянию на 30 июня 2023 года она передала свои доли в семи предприятиях в качестве обеспечения по кредитным договорам и овердрафтам. По задолженности в 2,57 млрд рублей компания нарушила ограничительное условие, но банк не воспользовался правом применить штрафные санкции или досрочно потребовать вернуть долг.

В примечании 6 компания раскрывает информацию о продаже своих активов в Европе и Турции — семь заводов по производству упаковки мощностью производства 704 млн бумажных мешков в год. В результате убыток компании составил 364 млн рублей.

В примечании 18 компания сообщает о событиях после отчетной даты, то есть после 30 июня 2023 года, которые также относятся к европейским активам.

В результате, несмотря на незначительное снижение выручки, компания не смогла выйти в прибыль. Это во многом произошло из-за санкционного давления, увеличения затрат на логистику и ухудшения ситуации на рынках сбыта. При этом компания остается устойчивой, кредиторы не видят существенных рисков для бизнеса, так как не требовали возврата долга после нарушения условий договора.

При этом в текущих условиях может быть риск того, что компания не станет распределять и выплачивать дивиденды.

При проведении анализа отчетности инвестору важно наблюдать за динамикой котировок, реакцией рынка и затем решать, как поступать с ценными бумагами — покупать, держать или продавать.

Как устроен финансовый отчет: главное

- Финансовый отчет — это документ, в котором компания отражает финансовое положение за определенный период — три, шесть, девять или 12 месяцев.

- Существуют различные виды отчетности компаний — РСБУ, МСФО, GAAP. Больше всего информации для инвестора содержится в отчетах по МСФО: помимо финансовых показателей, компании дают обоснование и объяснения текущей ситуации.

- Для российских компаний обязательно сдавать отчетность по форме РСБУ в налоговые органы.

- Основные показатели финансового отчета — это выручка, EBITDA, чистая прибыль, свободный денежный поток и долговые обязательства компании.

- Финансовая отчетность позволяет инвестору узнать больше информации о положении компании, чтобы учесть все факторы при инвестировании в ее бумаги.

- Публично раскрывают отчетность только те компании, акции которых торгуются на бирже. Отчетность по МСФО чаще всего публикуют холдинги или группы компаний.

- В марте 2022 года правительство России разрешило публичным компаниям не раскрывать свои результаты. Мера действовала до 1 июля 2023 года.

- Финансовые отчеты компаний можно найти на их сайтах, на сайтах раскрытия информации, а также на сайте Мосбиржи.

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, сравнить тарифы на брокерское обслуживание, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме: