Дебиторскую задолженность нельзя списывать, если по ней утрачена «первичка»

Наличие первичных документов, которые подтвердят образование дебиторской задолженности с истекшим сроком исковой давности, является обязательным условием для включения списанной дебиторской задолженности в состав расходов.

Надо обеспечивать сохранность первичных документов

Лицо, ответственное за оформление факта хозяйственной жизни, обязано обеспечить своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

При этом первичные учетные документы, регистры бухгалтерского учета, бухгалтерская отчетность, аудиторские заключения о ней должны храниться не менее 5-ти лет (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, надо хранить не менее 5-ти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Если в компании меняется руководитель, в этот момент надо обеспечить передачу документов бухгалтерского учета.

В случае, если в соответствии с законодательством первичные учетные документы, в том числе в виде электронного документа изымаются, то копии изъятых документов следует включить в документы бухгалтерского учета.

Учитывая изложенное, Минфин приходит к следующему выводу.

У любой организации должны быть в наличии документы, которые являются обоснованием формирования по ним показателей регистров бухгалтерского учета.

На это Минфин обратил внимание в письме от 13.11.2020 г. № 02-07-10/99509.

Какими документами можно подтвердить образование безнадежного долга

Суммы и даты образования безнадежных долгов должны быть подтверждены:

- договором, в котором указана дата срока платежа;

- актами приемки оказанных услуг, оформленными в соответствии с условиями договора;

- платежными поручениями;

- актом инвентаризации дебиторской задолженности на конец отчетного или налогового периода, в котором подтверждается, что на момент списания указанная задолженность не погашена;

- приказом руководителя о списании дебиторской задолженности в качестве безнадежного долга.

Что делать, если «первичка» утрачена

Обязательное условие для включения безнадежного долга в расходы по налогу на прибыль – наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности (письмо Минфина от 08.04.2013 № 03-03-06/1/11347).

В случае выявления фактов утраты первичных документов, по мнению чиновников, организации надо принять меры по их восстановлению.

К такому выводу пришел Минфин в письме от 13.11.2020 г. № 02-07-10/99509.

Указанные мероприятия следует осуществлять в рамках проводимых инвентаризаций или в соответствии с отдельным порядком, установленным руководителем.

И, хотя эти выводы были сделаны для бюджетных учреждений, на наш взгляд они могут быть применены и в отношении коммерческих организаций.

Тем не менее, отметим, что некоторые суды поддерживали организации и разрешали им списывать дебиторскую задолженность с истекшим сроком давности в случае, если «первичка» по ней была утрачена.

Так, в постановлении ФАС Северо-Кавказского округа от 25.09.2009 № А32-8964/2007-12/190 судьи указали: отсутствие договоров, актов, накладных, уничтоженных в связи с истечением срока их обязательного хранения, не может служить основанием, чтобы отказать организации списать дебиторскую задолженность с истекшим сроком давности во внереализационные расходы.

Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводки

Списание кредиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

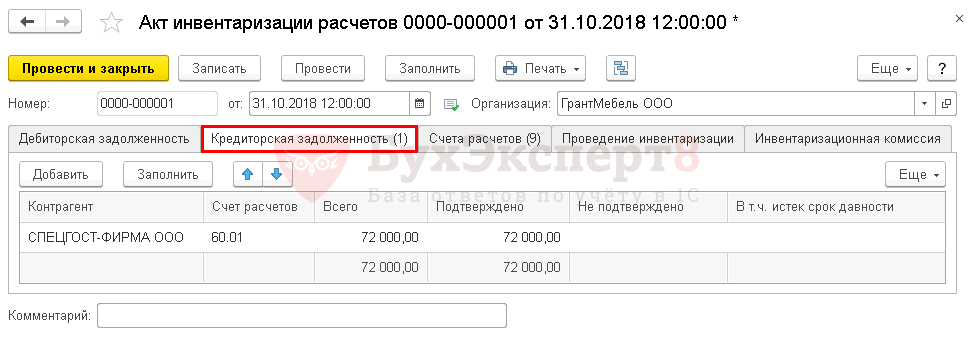

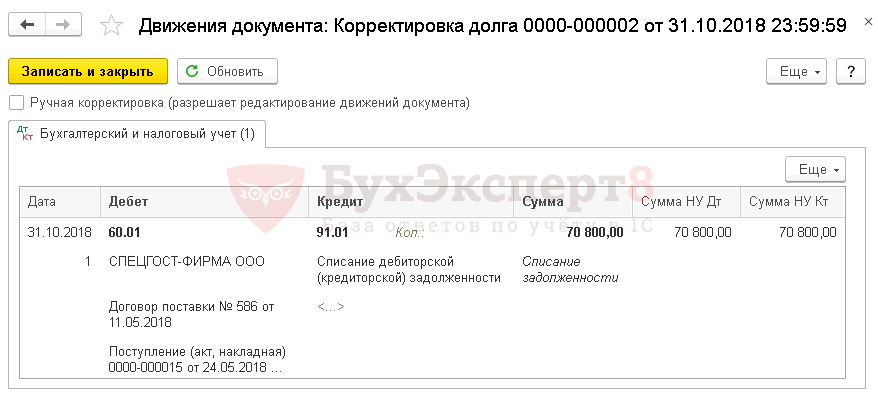

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

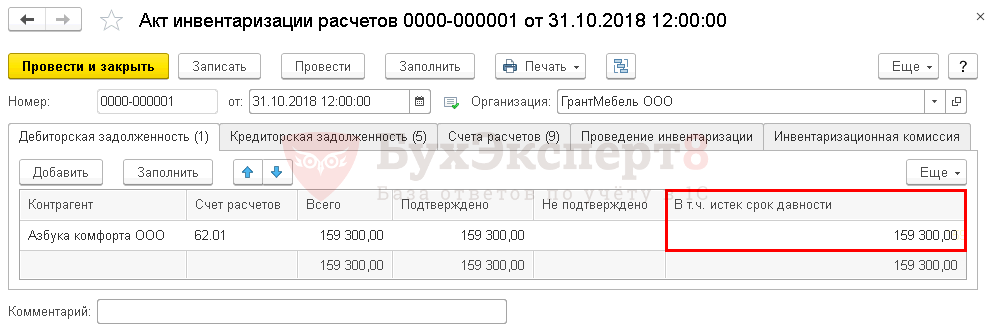

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов .

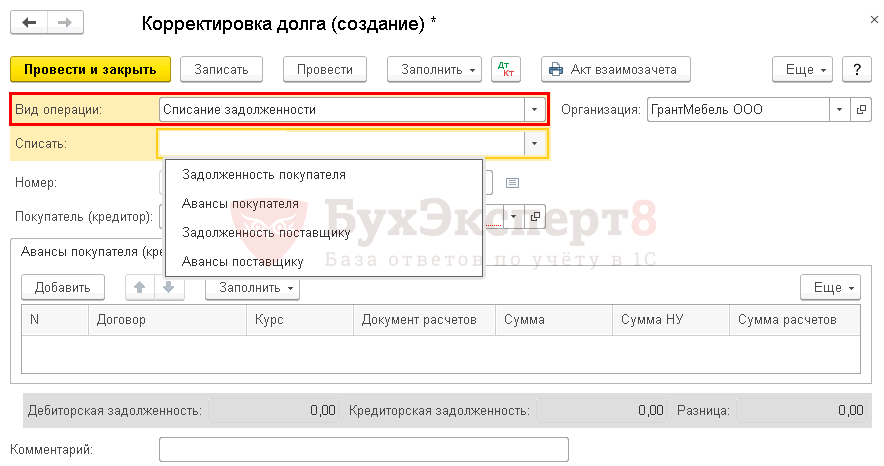

Списание кредиторской задолженности

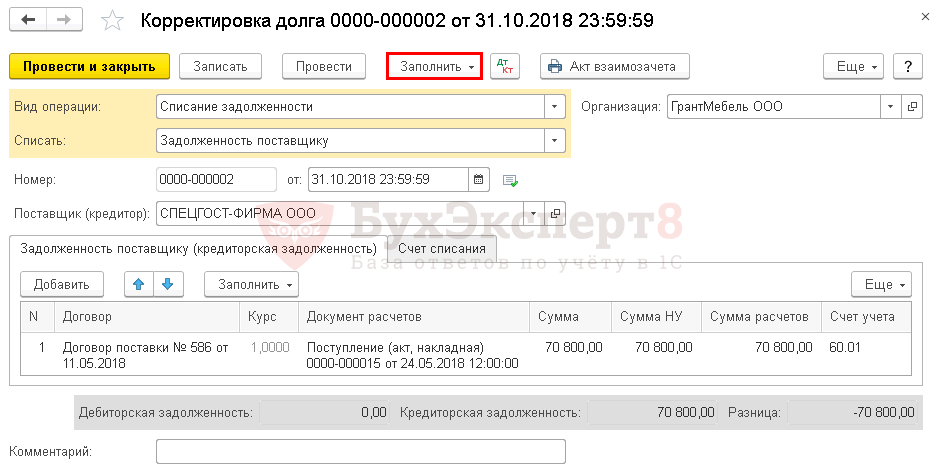

Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

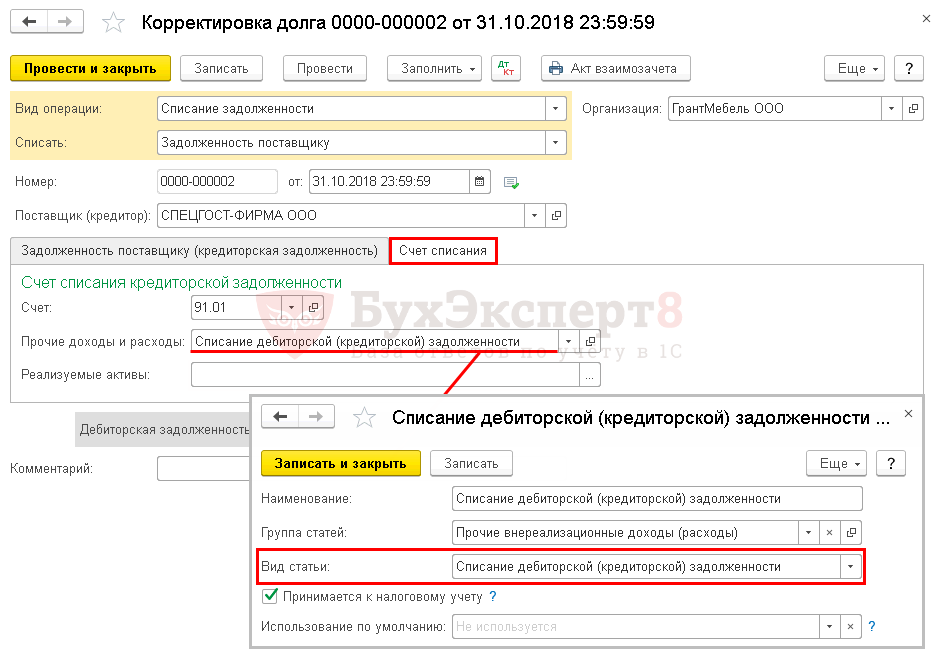

На вкладке Счет списания :

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

Списание дебиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

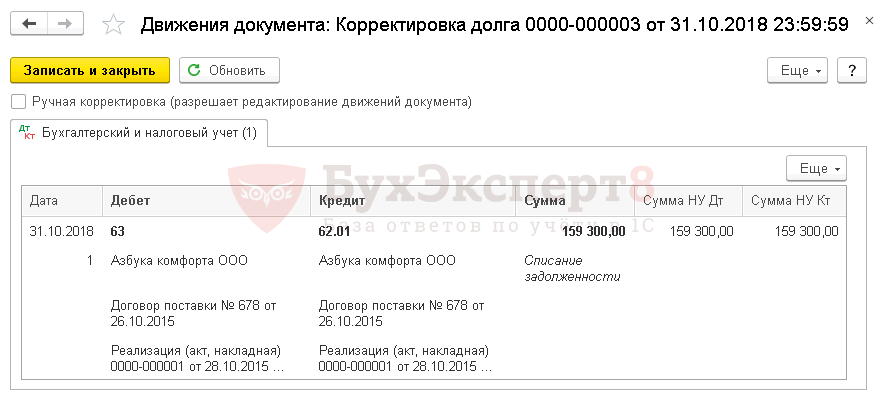

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов .

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности .

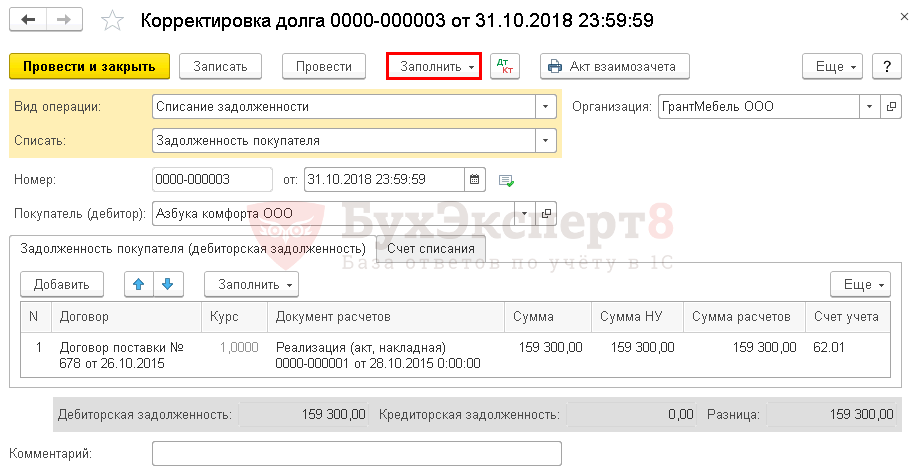

Списание дебиторской задолженности

Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

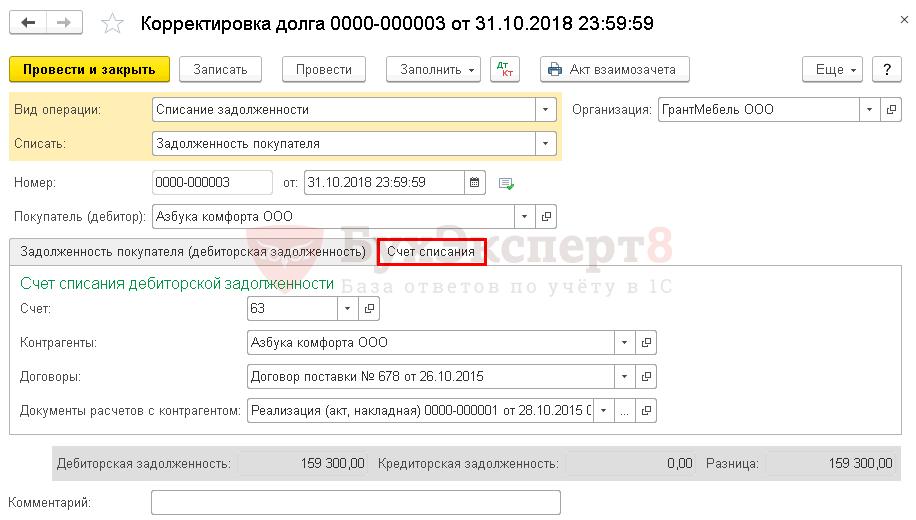

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3.

Мы успешно разобрали как списать дебиторскую и кредиторскую задолженность в 1С, проводки при списании задолженности в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(18 оценок, среднее: 4,72 из 5)

Порядок и особенности списания дебиторской задолженности

Дебиторская задолженность – один из наиболее значимых показателей бухгалтерской отчетности. Списанию дебиторки предшествует большая аналитическая и организационная работа: выявление проблемных расчетов и должников, возможности истребования задолженности. При невозможности получить долг следует его списание. При этом бухгалтеру необходимо знать не только бухгалтерское и налоговое законодательство, но Гражданский кодекс, арбитражную судебную практику.

Вопрос: Как отразить в бухгалтерском учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), списание дебиторской задолженности за реализованный товар в связи с истечением срока исковой давности? Резерв по сомнительным долгам в части данной задолженности не формировался.

В результате проведения инвентаризации расчетов с контрагентами (на основании приказа руководителя) выявлена необеспеченная, просроченная дебиторская задолженность, по которой истек срок исковой давности. Сумма задолженности за проданный товар равна 50 000 руб.

Посмотреть ответ

В каких случаях дебиторку нужно списать

Существуют законные причины списать задолженность. Они подтверждаются документами сторонних организаций. Эти бумаги являются основанием для записей в БУ и НУ.

Как признать дебиторскую задолженность безнадежной и учесть ее в целях налога на прибыль?

-

Истек срок исковой давности. Это означает, что подать иск в суд о взыскании долгов фирма не может, поскольку прошло 3 года с момента, когда организация узнала о нарушении договорных обязательств со стороны контрагента: к примеру, получила отказ в оплате товаров, работ, услуг после поставки по договору. Срок прерывается, если организация подает в суд или должник письменно подтвердил наличие обязательств перед организацией (ГК РФ ст. 196-1, ст. 200, ст. 203).

На заметку! По аналогичным основаниям можно списывать и задолженность кредиторам.

Можно списывать дебиторскую задолженность и в связи с невозможностью взыскать ее по оценке специалистов самой фирмы. Такой вариант применим, если проведенный экономический анализ выявил нецелесообразность обращения в суд. Обычно речь идет в таких случаях о небольших объемах дебиторской задолженности, по сравнению со значительными судебными издержками в перспективе (см. письма Минфина №03-03-06/1/3 от 13-01-09 г., №03-03-06/1/124 от 21-02-08 г., опред. ВАС РФ №9473/08 от 30-07-08 г., ФАС МО №КА-А40/13269-08-П-2 от 02-02-09 г. и ряд аналогичных).

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Бухгалтерский учет списания дебиторской задолженности

Для начала напомним, что если по одному и тому же контрагенту имеется, кроме дебиторской, кредиторская задолженность, нужно сначала произвести взаимозачет сумм, а затем, если выявлена в итоге дебиторская задолженность, списать ее.

Подтверждают задолженность такие документы:

- акты, накладные как подтверждение оказания услуг, поставок товара, выполнения работ;

- акты сверок с партнерами;

- письма с требованиями погасить долг, официальные ответы на них;

- платежные документы, в которых отражаются оплаченные организацией суммы, и т.п.

Их наличие необходимо в том числе для того, чтобы зафиксировать и подтвердить срок исковой давности.

Важно! Документы хранят не менее 5 лет после списания сумм.

Проводки БУ формируются в зависимости от источников списания. Покрытие списанной дебиторки созданным резервом по сомнительным долгам отражается проводкой Дт 63 Кт 60, 62, 76. Не покрытые резервом задолженности относятся на прочие расходы: Дт 91/2 Кт 60, 62, 76. Аналогично, т.е. по дебету 91/2 в корреспонденции с соответствующими счетами расчетов, учитывается дебиторка, если резерва в организации нет.

Если общим собранием принято решение уменьшить чистую прибыль на размер списанной дебиторской задолженности, делается проводка Дт 84 Кт 60, 62, 76 и др.

Списанную задолженность необходимо учитывать за балансом на Дт 007 в течение 5 лет и лишь затем провести окончательное списание.

Налоговый учет списания дебиторской задолженности

Для целей НУ бухгалтерские документы, подтверждающие факт дебиторки и ее исковую давность, хранятся 4 года. Если возникает убыток, то этот срок отсчитывается от периода уменьшения налоговой базы на сумму убыточного показателя.

В зависимости от наличия резерва покрытия сомнительных долгов, в НУ задолженность учитывают либо по правилам ст. 266 НК РФ, либо относят к внереализационным расходам. Записи для целей НУ делаются при наступлении самого раннего по срокам из перечисленных событий:

- истечение срока исковой давности;

- поступление актов и других документов от приставов о невозможности взыскания;

- появление записи в ЕГРЮЛ с информацией, что должник прекратил свою деятельность.

Признанный безнадежным к оплате авансовый платеж ведет к необходимости восстановления суммы НДС по нему.

Если должник, признанный безнадежным, — физлицо, то при списании дебиторки организация приобретает обязанности налогового агента по НДФЛ и обязана перечислить налог за физическое лицо, а если должник был сотрудником организации, то обязана перечислить и взносы в Фонды за него (см. письмо Минфина №03-04-06/4-27 от 08-02-12 г. и аналогичные разъяснения ФНС).

На заметку! Фирма, применяющая систему налогообложения УСН «доходы минус расходы», не имеет права включить в состав доходов и расходов списанную дебиторскую задолженность для целей НУ, поскольку применяет кассовый метод учета доходов (ст. 346.17-1 НК РФ) . Такая задолженность учитывается только в бухгалтерском учете.

Порядок списания дебиторской и кредиторской задолженности

Одной из задач финансового управления в организациях является списание задолженностей.

Задолженность — это критерий оценки денежных отношений между контрагентами. Она бывает кредиторской или дебиторской. Может происходить между организацией и банком, страховым фондом, инвестиционной компанией или другим хозяйствующим субъектом или физическим лицом.

Что из себя представляет каждый вид задолженности, в каких случаях и в какие сроки происходит списание — читайте в статье.

Списание кредиторской задолженности с истёкшим сроком давности

Кредиторская задолженность — это ситуация, при которой организация должна определённую сумму денег кому-либо: юрлицу, индивидуальному предпринимателю или работнику. Такая задолженность подлежит списанию, если имеет истекший срок исковой давности или организация исключена из ЕГРЮЛ.

Цель списания кредиторской задолженности

Если в учёте фигурирует не списанная кредиторская задолженность, у которой истёк срок исковой давности, это грозит компании рядом проблем:

- искажение фактической информации о состоянии имущества и обязательств фирмы перед кем-либо;

- не списанную вовремя накопленную величину налоговая служба отнесёт к доходам компании и увеличит налог на прибыль;

- компании придётся уплатить штраф за нарушение налогового законодательства.

Что такое срок исковой давности

Срок исковой давности — это время, за которое кредитор взыскивает долг с дебитора в принудительном порядке. В соответствии со статьёй 196 Гражданского кодекса РФ, общий срок данного взыскания составляет три года.

Начало срока определяется моментом нарушения дебитором своих обязательств. Если установка момента нарушения не представляется возможным, срок начинается с момента предъявления требований кредитора.

Течение срока исковой давности может приостанавливаться на шесть месяцев. Это происходит по следующим причинам:

- непреодолимая сила препятствует предъявлению иска;

- ответчик или истец находятся в составе Вооружённых Сил РФ, которые переведены на военное положение;

- правительство установило отсрочку на данный срок исковой давности ;

- регулирующие законы конкретных отношений приостановили действие или утратили силу.

Перерыв срока исковой давности происходит в тот момент, когда должник возвращает часть суммы долга. После этого время срока обнуляется и считается заново.

Срок исковой давности восстанавливается в судебном порядке. В таком случае причины пропуска должны быть уважительны и связаны с личностью истца:

- тяжёлая болезнь;

- беспомощное состояние;

- неграмотность и т.п.

Таким образом, срок долга может растягиваться и составлять дольше трёх лет, указанных в законодательстве. Бухгалтер не может списать задолженность как просроченную за данный период.

Документы

Обязанность компании — отслеживать течение срока кредиторской задолженности.

Списание долга необходимо проводить в том месяце, в котором этот срок истёк.

Далее бухгалтер должен пересчитать налог на прибыль за весь период после срока исковой давности. Списанный долг включается в доход компании и подаётся в ФНС с уточнённой декларацией.

Провести списание необходимо следующим образом:

- сравнить данные сальдо и баланса в расчётах ведомостей;

- оформить неунифицированный акт, который отражён в нормативных документах организации или использовать форму ИНВ-17;

- сделать бухгалтерскую справку с указанием данных для проводки: реквизиты договора, акт выполненных работ, накладные, срок давности и сумма долга;

- создать приказ на списание просроченного долга.

Кредитор обязан хранить вышеперечисленные документы в течение пяти лет после списания.

Проводки

Согласно приказу Минфина России от 06.05.1999 года, сумма кредиторской задолженности признаётся прочими поступлениями и отражается в Счёте 91 и на его субсчетах.

Добровольное возвращение просроченной задолженности проводят по Дт91 Кт76, Кт60. Возврат средств контрагенту по Дт76 Кт50, Кт51.

Выводы

- Списать кредиторскую задолженность можно только на основании истёкшего срока исковой давности.

- Долг учитывается в статье доходов компании, поэтому после списания налог на прибыль пересчитывают.

- Срок исковой давности может составлять более трёх лет, указанных в законодательстве.

- Списание необходимо проводить в месяц истечения срока долга и хранить документы об операции пять лет.

- При списании кредитуется Счёт 91 «Прочие доходы и расходы».

Списание дебиторской задолженности

Дебиторская задолженность — это ситуация, при которой кто-либо должен организации определённую денежную сумму.

Необходимо выявить проблемный расчёт и провести анализ на возможность истребования долга. Если возврат средств невозможен, то задолженность списывается.

В каких случаях списывают дебиторскую задолженность

Существует три законных причины списания задолженности. Их подтверждает документация сторонних организаций, данные которых отражаются в бухгалтерском и налоговом учёте.

Причины списания следующие:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Также дебиторская задолженность списывается, если судебные расходы при взыскании, превышают сумму долга. Часто, в таких случаях сумма долга не крупная.

Источники списания

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

Если у компании нет резерва или сумма долга превышает запланированные показатели, то задолженность списывают как внереализационные расходы.

Ещё одним источником списания является чистая прибыль. Бухгалтер не вправе самостоятельно принимать решение о включении долга в счёт заработанной выручки. Такое заключение даёт руководство компании.

Бухгалтерский учёт списания дебиторской задолженности

Если у контрагента есть и кредиторская, и дебиторская задолженность, необходимо провести взаиморасчёт для выявления суммы списания.

Отслеживание и фиксацию срока исковой давности производят в таких документах, как:

- акты выполненных работ и товарно-транспортные накладные, подтверждающие взаимодействие;

- акты сверок;

- письменные и электронные обращения с призывами и ответами о погашении долга;

- платёжно-расчётные документы.

Формирование проводки бухгалтерского учёта зависит от источника списания, и формируется по следующим формам:

- резерв по сомнительным долгам — Дт63 Кт60, Кт62, Кт76;

- прочие расходы — Дт 91-2 Кт60, Кт62, Дт76;

- списание за счёт чистой прибыли — Дт 84.

Списанный долг остаётся на забалансовом счёте 007 и списывается через пять лет.

Налоговый учёт списания дебиторской задолженности

Дебиторскую задолженность списывают по таким же причинам, как и кредиторскую:

- Организация не может решить в судебном порядке вопрос о взыскании долга с дебитора, так как срок исковой давности истёк.

- Государственный орган подписал акт пристава о невозможности взыскания.

- Дебитор прекратил свою организационную деятельность. Основанием для списания является запись в ЕГРЮЛ о ликвидации юрлица.

Задолженность признаётся безнадёжной и списывается в счёт резерва сомнительных долгов или внереализационных расходов. После проведения документов требуется перерасчёт НДС.

Если дебитором является физическое лицо, то оплата комиссий подлежит обложению налогов и учитывается как иные доходы с кодом 4800.

Если организация использует УСН, то дебиторскую задолженность в налоговом учёте не ведут.

В бухгалтерском учёте документы о дебиторской задолженности хранятся четыре года.

Выводы

- Списать дебиторскую задолженность необходимо на основании истёкшего срока давности или решения судебных приставов.

- Перед списанием необходимо провести взаиморасчёты с контрагентом.

- Списание происходит в счёт резерва сомнительных долгов или внереализационных расходов.

- Списание долга за счёт чистой прибыли принимается общим решением руководства организации.

- Организации, которые используют УСН с кассовым методом расчёта доходов, отражают дебиторскую задолженность только в бухгалтерском учёте.

Заключение

Списание задолженностей ведёт к финансовым потерям для кредитора. Поэтому важно отслеживать срок исковой давности и не допускать списаний в счёт чистой прибыли. В финансовых сервисах личного кабинета продукции Астрал Отчёт 5.0,Астрал Отчёт 4.5 и 1С-Отчётность возможно провести оценку стоимости компании. Результат оценки покажет, есть ли у организации кредиторская и дебиторская задолженность, что позволяет кредиторам истребовать долг, избежав неоправданных финансовых потерь.