Почему банки могут отказать в ипотеке: 7 основных причин

Вы нашли квартиру на покупку, оценили ее, собрали все документы и уже настроились выплачивать кредит… Но банк решил не давать деньги. Почему? И можно ли подать заявку еще раз? Разбираемся вместе с экспертами.

Как узнать причину отказа

У каждого банка своя скоринговая модель — система оценки, предсказывающая, как вы будете выплачивать кредит. В нее заложено много параметров: уровень дохода, кредитная история, показатель долговой нагрузки, трудовой стаж и др. Любой из них, если он не соответствует требованиям банка, может стать поводом для отказа.

Озвучивать причину банки не обязаны, но должны записать ее в вашу кредитную историю (ФЗ «О кредитных историях» от 30.12.2004 N 218-ФЗ).

«Если запросить кредитный отчет, можно узнать, почему банк не выдал кредит. Но будет ли официальная причина отказа соответствовать реальной, остается догадываться, так как иногда формулировки размыты либо указана общая политика кредитования банка», — говорит Екатерина Тютюнникова, адвокат МКА «Центрюрсервис».

Возможные причины отказа

Итак, банк может не сообщать, почему отказал в ипотеке. Но есть несколько основных причин — разберем их подробнее.

Первая причина: недостоверные сведения в документах

Банк тщательно проверяет все предоставленные вами сведения, прежде чем выдать ипотеку. Недостоверная информация о доходе или работодателе, неполный пакет документов для рассмотрения заявки — вы можете просто что-то перепутать или забыть принести, но банк расценит это как обман. В лучшем случае у вас попросят разъяснения, в худшем — вам просто откажут.

Что делать?

Указывайте правдивую информацию и тщательно проверяйте все документы перед тем, как подавать их в банк.

Вторая причина: доходы не отвечают требованиям банка

Банки смотрят на показатель долговой нагрузки — это соотношение среднемесячных платежей по всем кредитным обязательствам к вашему среднемесячному доходу. Учитывается и тот кредит, который вы только собираетесь получить. Если ПДН становится больше 50%, банк отказывает или сильно урезает доступную вам сумму.

Что делать?

Запрашивайте сумму, платежи по которой не превышают 50% вашего ежемесячного дохода. Или найдите дополнительные источники дохода — например, за счет подработки или сдачи недвижимости или автомобиля в аренду.

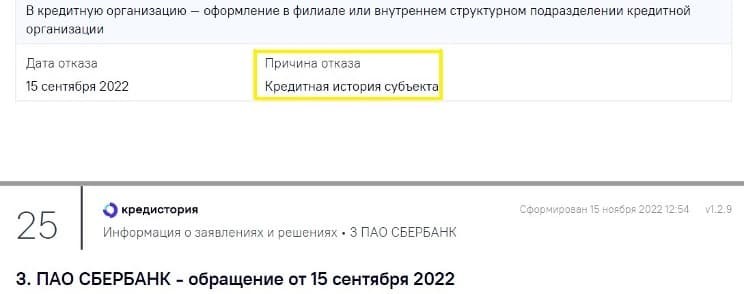

Третья причина: плохая кредитная история

Если вы не платите по кредитам, кредитная история портится. Банки обязательно изучают ее во время скоринга. С плохой кредитной историей ипотеку, скорее всего, не одобрят. То же может случиться с нулевой кредитной историей, то есть если вы никогда не оформляли кредиты.

Что делать?

Как можно быстрее погасите долги и не допускайте просрочек. Если просрочек у вас нет, причина может быть в ошибочных данных, которые подал кредитор. Закажите отчет в бюро кредитных историй, обратитесь в банк и попросите его исправить информацию.

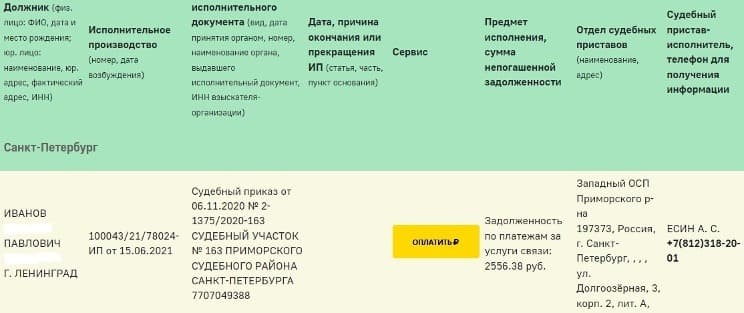

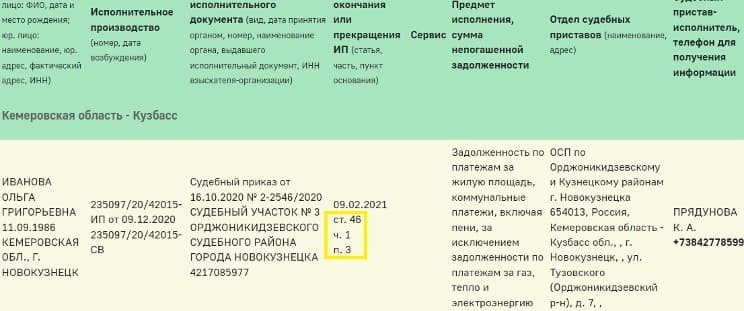

Четвертая причина: штрафы и налоги

Отказать в ипотеке могут не только из-за плохой кредитной истории, но и из-за других долгов. Если, например, вы не заплатили налоги на сотни тысяч рублей, годами не оплачивали штрафы ГИБДД, вас как злостного алиментщика разыскивают судебные приставы, вы находитесь в процедуре личного банкротства или вообще под судом, то мимо банка вся эта информация не пройдет. Так что лучше сначала закрыть все долговые «гештальты», а затем уже обращаться за ипотекой.

Что делать?

Проверьте себя по всем возможным государственным базам. Вдруг на вас висят какие-то задолженности, о которых вы даже не подозреваете?

Пятая причина: неправильный выбор квартиры

Ипотека — это кредит под залог недвижимости. То есть квартира, которую вы приобретаете, будет в обеспечении у банка на время выплаты долга. И если вы не сможете платить, недвижимость продадут, а вырученные деньги направят на погашение. Если банк решит, что полученная с продажи залога сумма не покроет долг, ипотеку вам не одобрят или уменьшат доступную сумму.

Еще квартира может не подойти, если в ней прописаны несовершеннолетние собственники или она находится в соцнайме.

Что делать?

Выбирайте для покупки квартиру, которая соответствует требованиям банка и запрашиваемой сумме. Проверяйте квартиру на наличие обременений — это можно сделать через Росреестр.

Шестая причина: низкий первоначальный взнос

Ипотеку выдают обычно при наличии первоначального взноса — это часть стоимости квартиры, которую вы платите продавцу из собственных средств. Так банк убеждается в вашей платежеспособности. Размер первоначального взноса зависит от политики банка и программы ипотеки и может составлять 10, 15 или 20%. Если ваших денег не хватает на ПВ, ипотеку могут не одобрить.

Что делать?

Предлагайте первоначальный взнос, соответствующий требованиям банка. Если вам отказали в ипотеке, можно попробовать подать новую заявку, предложив уже более значимый стартовый платеж. Допустим, 30% вместо 20%.

Седьмая причина: внешний вид

У каждого банка свои правила, и в них может быть предусмотрена оценка внешнего вида заемщика и его поведения.

«Если вы неопрятно одеты, находитесь в состоянии опьянения, даете невнятные ответы на вопросы, нервничаете, пришли с людьми, которые за вас отвечают, не можете пояснить, для каких целей нужен кредит, то все это влияет на итоговое решение банка», — говорит адвокат Екатерина Тютюнникова.

Что делать?

Ведите себя адекватно и не вызывайте подозрений.

Почему банк отказывает в ипотеке после ее одобрения

Такое случается, когда банк замечает, что одно из требований его кредитной политики нарушено, говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

«Например, при подаче заявки на ипотеку заемщик указал в анкете, что имеет необходимый первоначальный взнос, но не указал, что планирует взять на него потребительский кредит после получения одобрения. Таким образом, его финансовая нагрузка увеличится, и банк откажет в ипотеке. Поэтому важно быть честным с банком и указывать в анкете на ипотеку только достоверную информацию — отказ можно получить в том числе и перед самой сделкой».

Когда можно подать повторную заявку на ипотеку после отказа

Проанализируйте, из-за чего вашу заявку отклонили — наиболее вероятные причины мы описали, попробуйте устранить проблемы и вновь идите в банк. Никто не запрещает обращаться даже к тому кредитору, который уже один раз отказал вам.

Если вы уверены, что с вашей кредитной историей и уровнем дохода все хорошо и получили отказ от одного банка, то можно попробовать подать заявки в другие банки, говорит Инна Солдатенкова. Прежде всего лучше обратиться в тот банк, где вы получаете зарплату либо открыли вклад/счет.

«Также сразу подать заявку на другую ипотеку можно, если вы хотите изменить условия. Например, купить не новостройку, а вторичку, внести больший уровень первоначального взноса, привлечь созаемщика, — говорит эксперт. — Если же поступило несколько отказов от разных банков, то однозначно стоит подождать со следующей заявкой и предварительно попробовать разобраться в причинах отказа. Среди них может быть и абсолютно чистая, нулевая кредитная история».

Главные причины отказа по ипотеке

Что делать, если пришёл отказ из-за кредитной истории

Доход и высокая кредитная нагрузка

Если пришёл отказ из-за недостаточного дохода

Недостоверная информация

Если пришёл отказ из-за недостоверных сведений

Неоплаченные штрафы или другие долги

Если пришёл отказ из-за наличия штрафов или долгов

Трудоустройство

Если пришёл отказ из-за трудоустройства

Отказ на этапе одобрения недвижимости

Через какое время после отказа можно обращаться за ипотекой

О чём нужно помнить, если вам нужна ипотека

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.