Исключение матвыгоды за 2021-2023 гг. из обложения НДФЛ (3.1.18.435 / 3.1.21.75)

Доходы в виде материальной выгоды, полученные в 2021 – 2023 гг., освобождены от НДФЛ. При этом налоговый агент должен самостоятельно пересчитать налог за прошлые периоды и при необходимости подать корректирующий 6-НДФЛ. В версиях ЗУП 3.1.21.75 / 3.1.18.435 реализовано изменение – материальная выгода, полученная физическими лицами в 2021 – 2023 годах, не облагается НДФЛ.

Разберем, как работает новый механизм и как пересчитать НДФЛ с матвыгоды за прошлые периоды.

Освобождение матвыгоды от обложения НДФЛ в 2021 – 2023 гг. установлено Федеральным законом от 26.03.2022 N 67-ФЗ. При этом льгота за 2021 год предоставлена задним числом. Дополнительно в Письме ФНС от 28.03.2022 N БС-4-11/3695@ содержится требование о том, что налоговый агент должен выполнить перерасчет НДФЛ за 2021 год самостоятельно и затем представить уточненный отчет 6-НДФЛ .

Порядок учета матвыгоды за 2021 – 2023 гг. для целей НДФЛ

- Не рассчитывается НДФЛ для текущих доходов с кодами 2610 , 2630 , 2640 , 2641 . В отчет 6-НДФЛ за 2021 – 2023 гг. такие доходы тоже не попадают.

- Для матвыгоды за прошлые периоды перерасчет налога можно выполнить документом Перерасчет НДФЛ ( Налоги и взносы – Перерасчеты НДФЛ ). НДФЛ с материальной выгоды сторнируется в документе автоматически, дополнительных действий перед вводом Перерасчета НДФЛ предпринимать не потребуется.

До выхода релизов ЗУП 3.1.21.75 / 3.1.18.435 в программе отсутствовал типовой функционал по перерасчету НДФЛ с материальной выгоды. Мы предлагали обходной пусть в статье Сторнирование материальной выгоды за прошлый период в ЗУП 3.1. Если использовали предложенную методику, то после обновления ЗУП 3.1 сторнированный НДФЛ с матвыгоды не задвоится. Программа может сделать только «переброску» налога между подразделениями.

Регистрация в ИФНС при этом не изменится, на учете по НДФЛ «переброска» никак не скажется. Поэтому если сторнировали матвыгоду по рекомендации в статье, допустимо оставить все как есть.

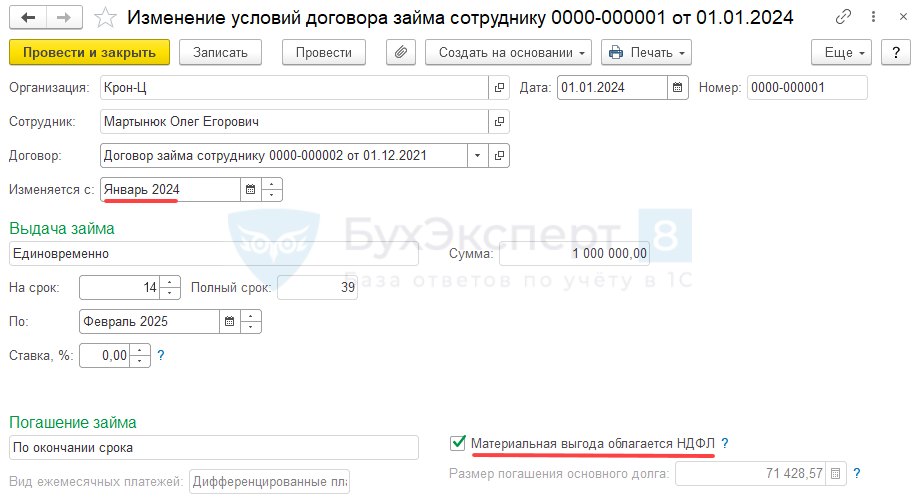

Единственное, что нужно учитывать – если в условиях договора займа отключили флажок начисления матвыгоды, для долгосрочных договоров с 2024 года потребуется включить расчет матвыгоды обратно. Это можно сделать документом Изменение условий договора займа сотруднику ( Зарплата – См. также – Займы сотрудникам ).

Разберем алгоритмы по исключению матвыгоды из обложения НДФЛ на примерах.

Пример 1. Расчет НДФЛ с текущих доходов по матвыгоде

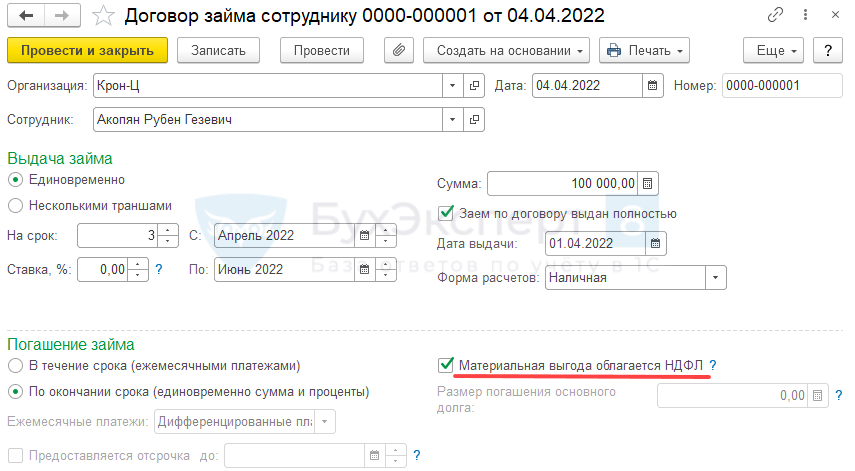

Сотруднику Акопяну Р.Г. 01.04.2022 г. выдан беспроцентный заем в размере 1 000 000 руб. сроком на 2 года.

Рассмотрим особенности расчета НДФЛ с матвыгоды по займу в 2021 – 2023 гг.

Освобождение матвыгоды от обложения НДФЛ – мера временная, действует только до 2023 года включительно. Срок действия договора займа – 2024 год. Поэтому в Договоре займа сотруднику ( Зарплата – См. также – Займы сотрудникам ) включим флажок расчета материальной выгоды.

Установленный флажок Материальная выгода облагается НДФЛ не «мешает» исключению матвыгоды из обложения НДФЛ. При расчете налога программа будет анализировать год, в котором получен доход в виде матвыгоды. И для доходов, полученных в 2021 – 2023 гг. НДФЛ не будет рассчитываться даже при включенном флажке.

Поэтому если Договор займа сотруднику был создан ранее и флажок Материальная выгода облагается НДФЛ в нем установлен, вносить изменения в Договор или вводить дополнительно документ Изменение условий договора займа сотруднику не потребуется.

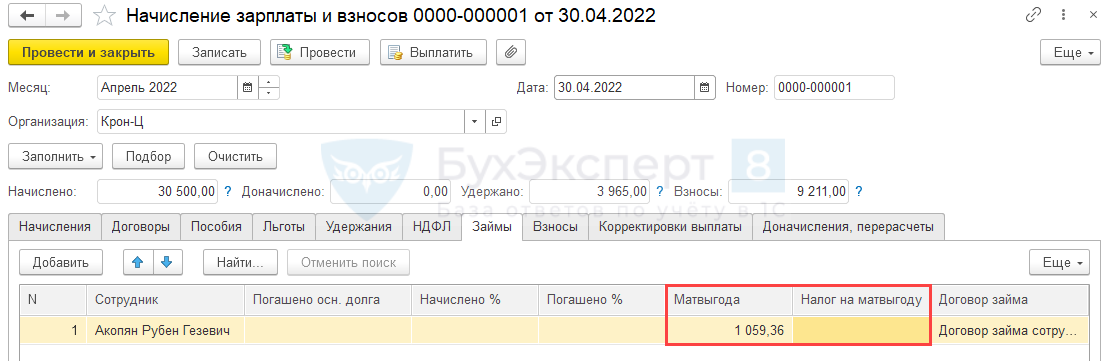

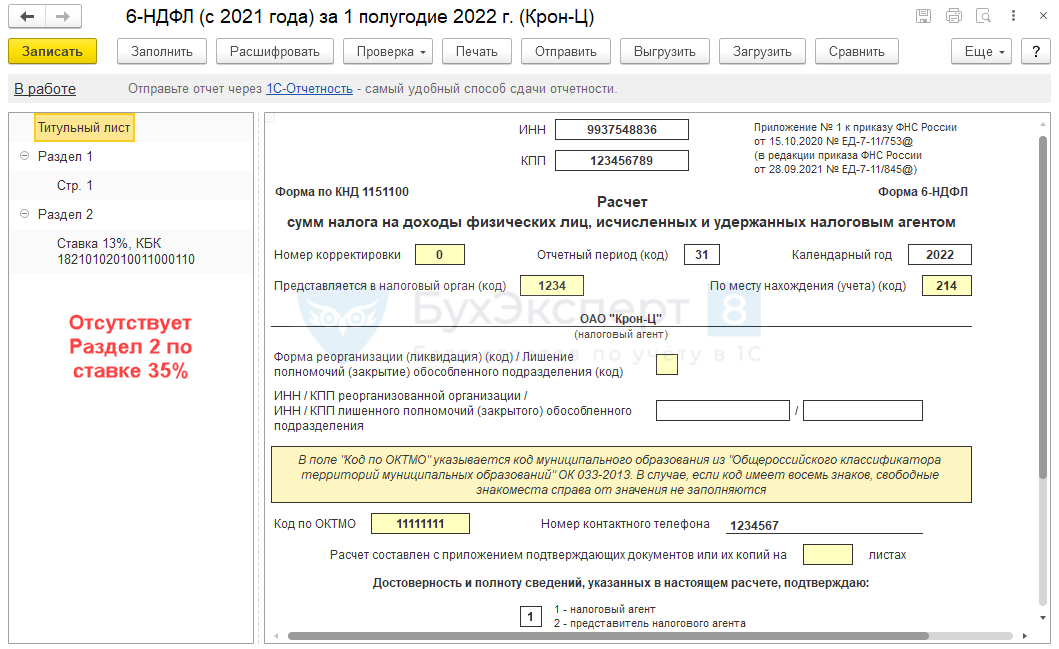

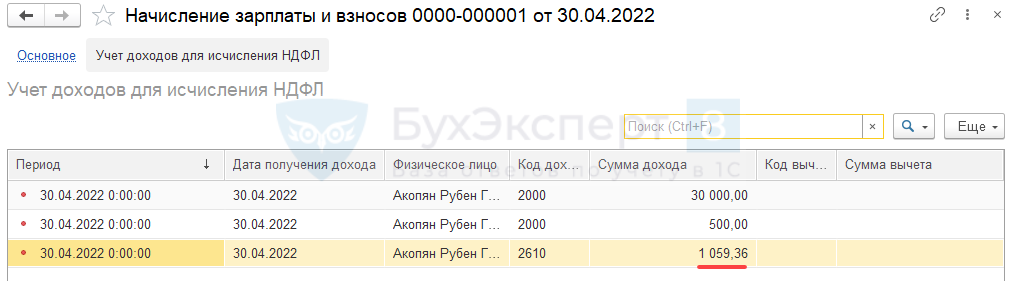

При расчете зарплаты за апрель в документе Начисление зарплаты и взносов будет рассчитана сумма материальной выгоды, но НДФЛ не рассчитается.

При заполнении 6-НДФЛ доход в виде материальной выгоды не будет попадать в отчет:

- В Разделе 2 страница для ставки 35% не будет сформирована.

- В Приложении 1 к годовому отчету доход по матвыгоде также не будет включен.

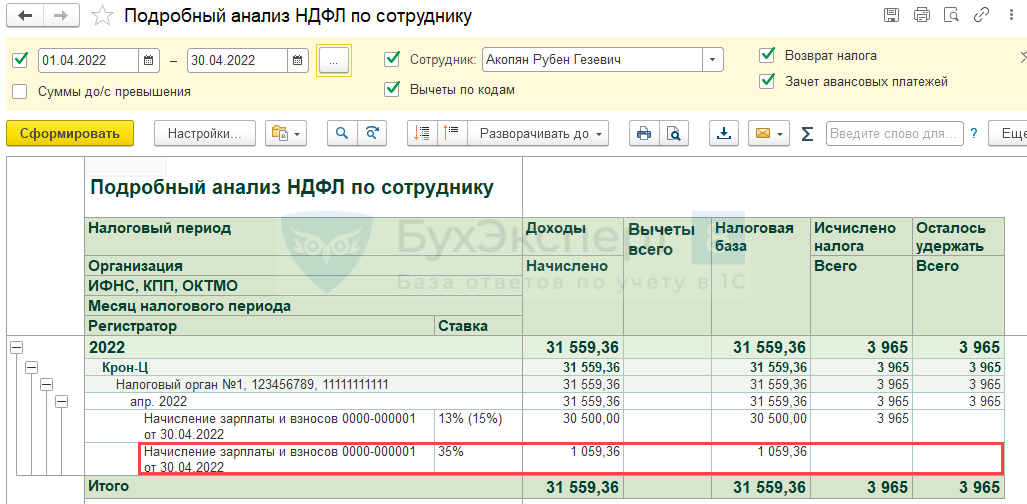

Тем не менее доходы по матвыгоде попадают в регистр Учет доходов для исчисления НДФЛ . Такой алгоритм позволяет пересчитать НДФЛ с матвыгоды за прошлые периоды, не перепроводя документы начисления.

Но у этого подхода есть один минус – из-за того, что матвыгода отражается в регистре учета доходов, в аналитические отчеты по НДФЛ она тоже будет попадать.

Такая особенность заполнения аналитических отчетов по НДФЛ признана разработчиками в качестве ошибки. Код ошибки — 50014759.

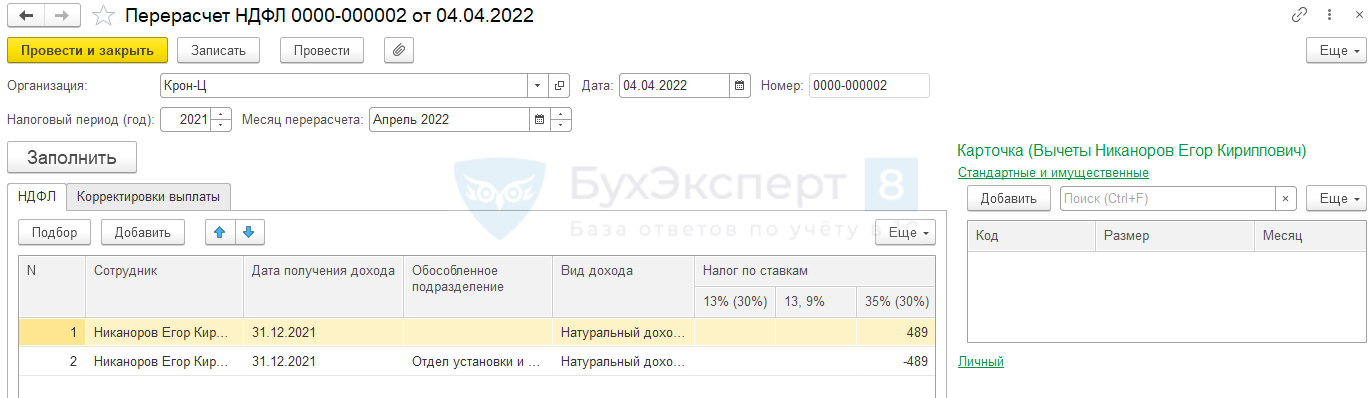

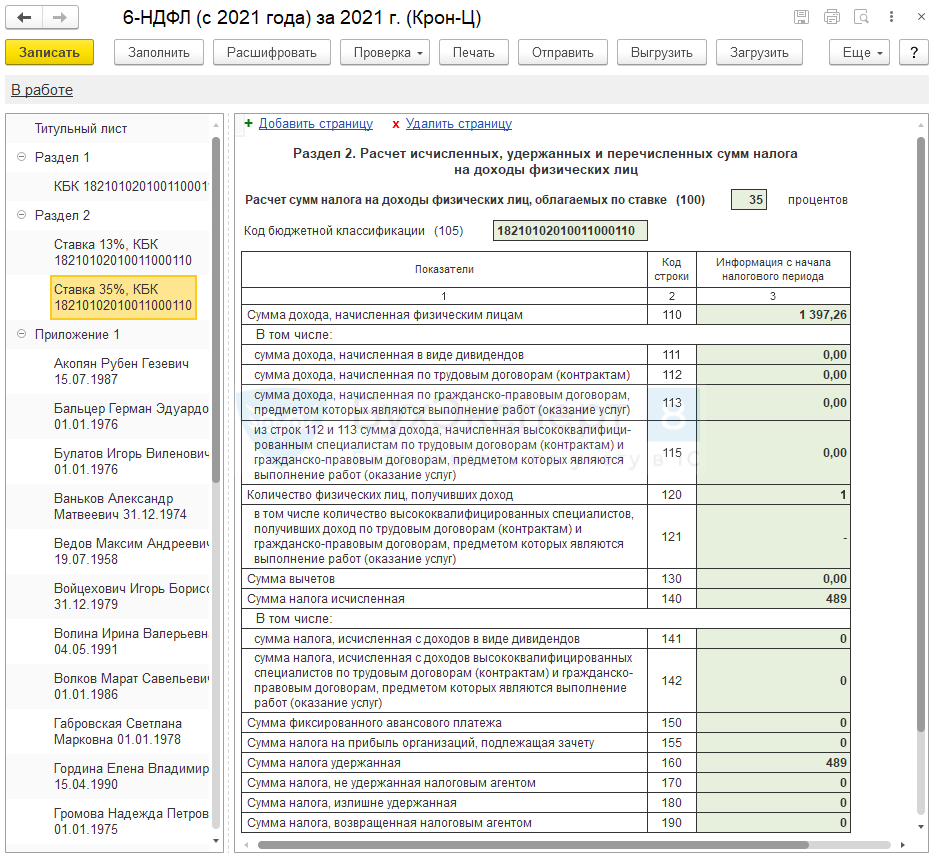

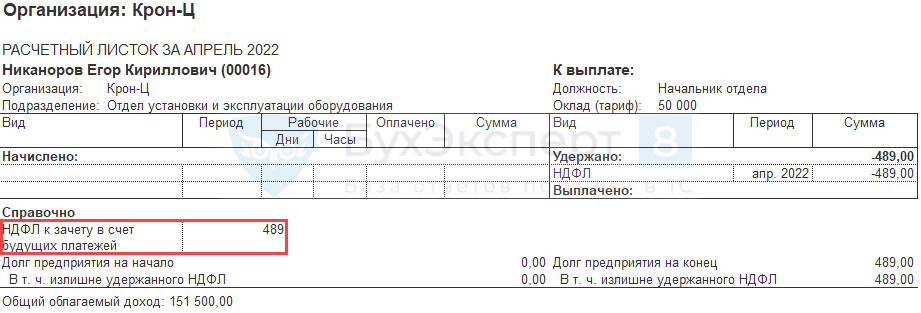

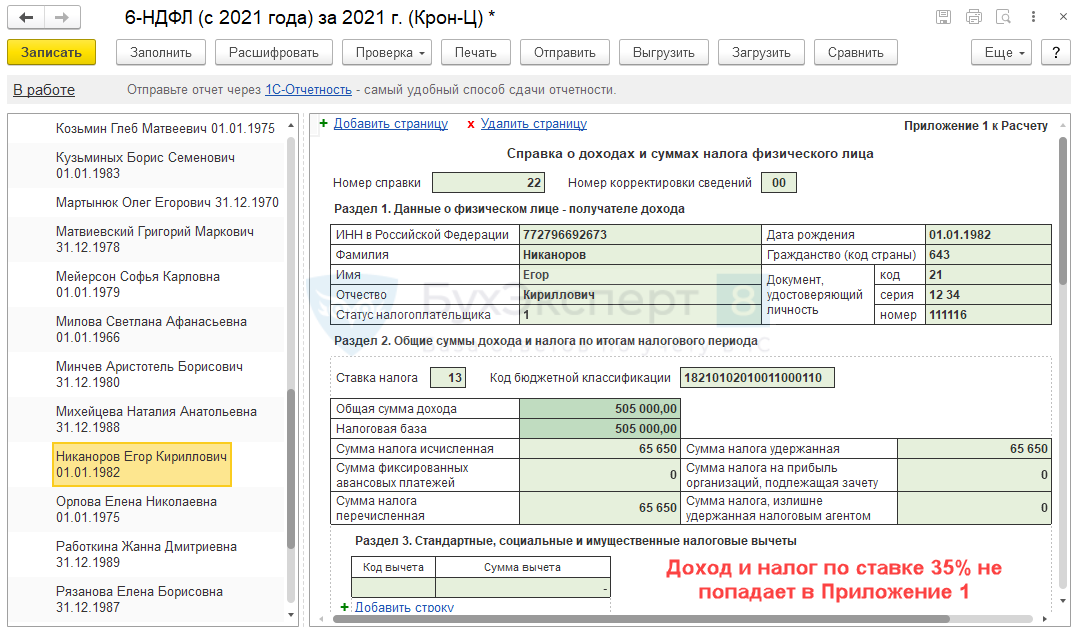

Пример 2. Перерасчет НДФЛ с матвыгоды за 2021 год

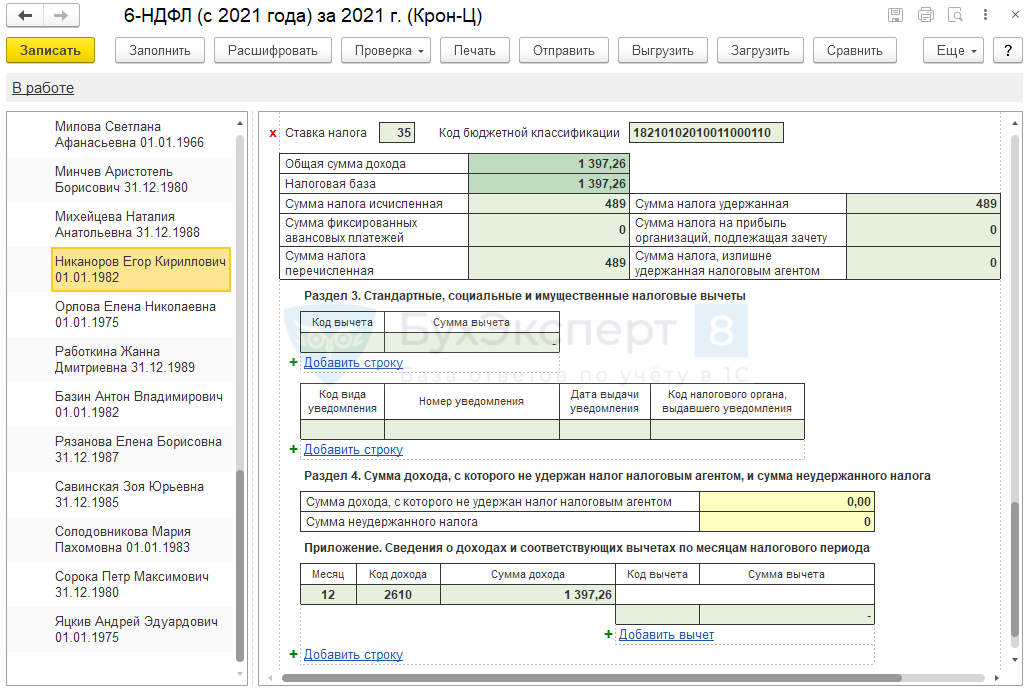

- В Разделе 2 заполнена страница по ставке 35% с суммой дохода и исчисленного НДФЛ с материальной выгоды. Зарплата за декабрь 2021 года была выплачена 30.12.2021 г. Поэтому удержанный с матвыгоды НДФЛ также попал в отчет за 2021 год.

- В Приложении 1 по Никанорову Е.К. также заполнены сведения о доходах и НДФЛ по ставке 35%.

Основные шаги по перерасчету НДФЛ и подаче корректирующего отчета 6-НДФЛ:

- Пересчитать налог документом Перерасчет НДФЛ .

- Вернуть излишне удержанный налог работнику документом Возврат НДФЛ . Если нет возможности получить от работника заявление на возврат налога, шаг 2 пропускаем.

- Заполнить корректирующий 6-НДФЛ .

Обратите внимание, что в Письме ФНС от 28.03.2022 N БС-4-11/3695@ содержится требование о корректировке отчетов за все периоды, за которые был произведен перерасчет налога. В нашем примере доход по матвыгоде у сотрудника был зарегистрирован только в декабре 2021 года, поэтому будем подавать корректировку одного отчета – 6-НДФЛ за 2021 год.

Если же, например, сотрудники получили доход в виде матвыгоды в сентябре 2021 года, то потребуется корректировать не только годовой отчет, но и 6-НДФЛ за 9 месяцев 2021 года. При этом для отчетов внутри года стр. 110 на странице Раздела 2 по ставке 35% будет заполняться суммой дохода в виде матвыгоды. Это ошибка, очистить значение стр. 110 потребуется вручную.

Разберем шаги подробнее.

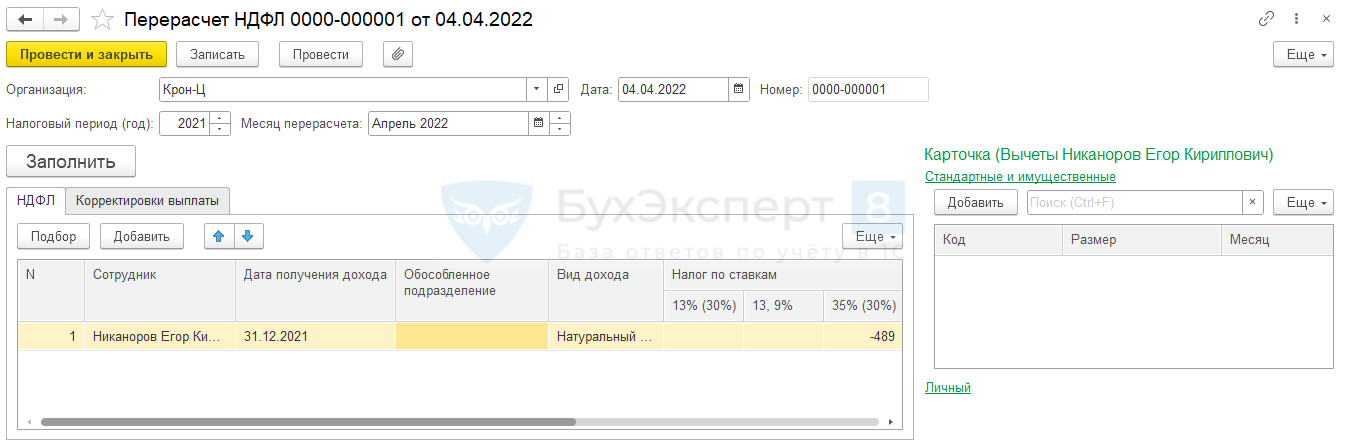

- Для перерасчета НДФЛ с матвыгоды за 2021 год достаточно ввести документ Перерасчет НДФЛ . Сумма налога с материальной выгоды будет сторнирована в нем автоматически. Перепроводить документы начисления матвыгоды в прошлых периодах перед вводом Перерасчета НДФЛ не нужно.

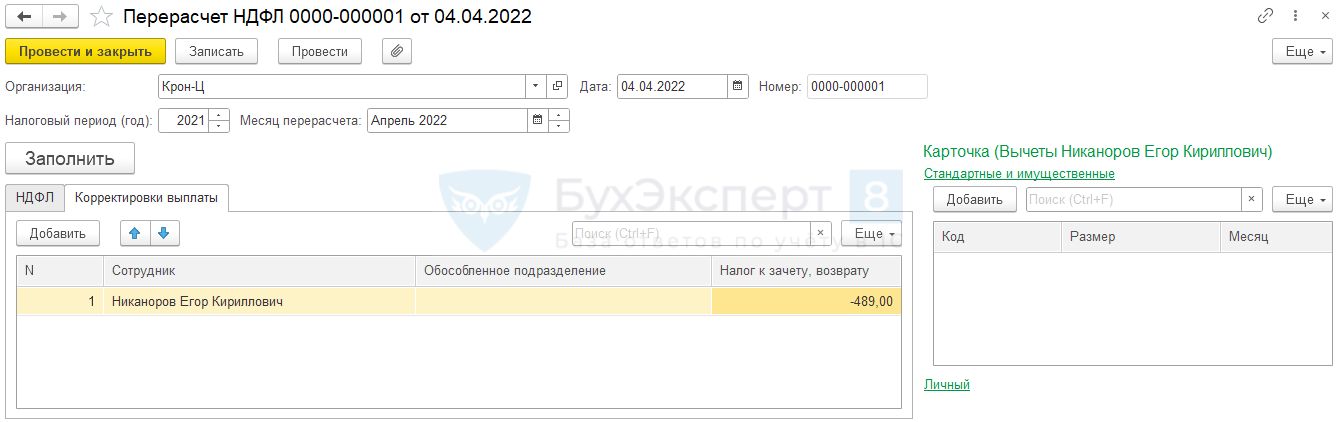

На вкладке Корректировки выплаты по сотруднику будет заполнена сумма излишне удержанного НДФЛ за 2021 год.

На вкладке Корректировки выплаты по сотруднику будет заполнена сумма излишне удержанного НДФЛ за 2021 год. В Расчетном листке ( Зарплата – Отчеты по зарплате ) излишне удержанный налог отразится в разделе Справочно , показатель НДФЛ к зачету в счет будущих платежей .

В Расчетном листке ( Зарплата – Отчеты по зарплате ) излишне удержанный налог отразится в разделе Справочно , показатель НДФЛ к зачету в счет будущих платежей .

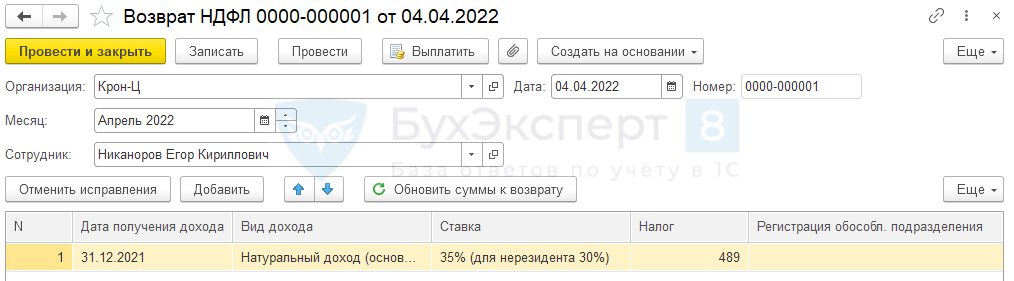

- После того как работник напишет заявление на возврат налога, зарегистрируем документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

Сумма налога к возврату заполнится в документе Возврат НДФЛ автоматически.

- Сбросить флажок перечисления налога в Ведомости .

- Отразить уплату налога документом Перечисление НДФЛ в бюджет .

Подробнее об этом – в статье Как зарегистрировать перечисление НДФЛ, если производился возврат налога сотруднику?

При этом документ Возврат НДФЛ влияет на учет перечисленного налога – НДФЛ, перечисленный по сотруднику сторнируется в привязке к платежным поручениям прошлых периодов. Затем при ближайшей уплате налога формируются движения по старым «платежкам» — Изменения в учете перечисленного НДФЛ в случае возврата налога (ЗУП 3.1.10.135, ЗУП 3.1.11). Такое поведение программы вызывает много вопросов. Чтобы его обойти, можно применить лайфхак – Как сделать, чтобы при возврате НДФЛ не изменялся перечисленный НДФЛ прошлого периода.

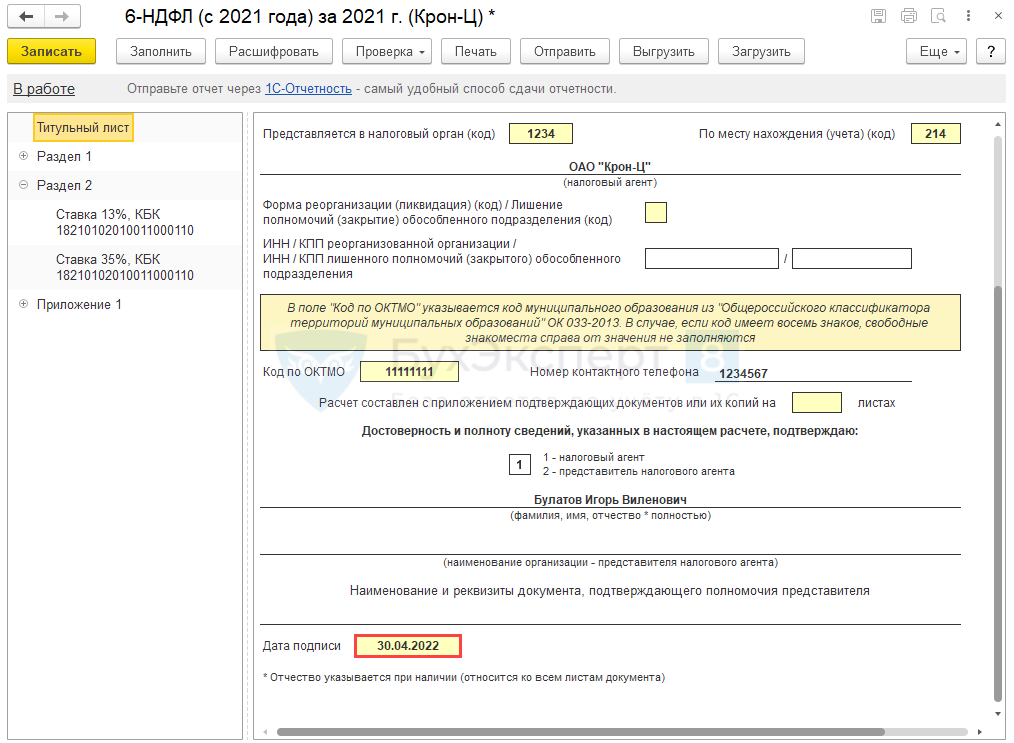

Движения документов Перерасчет НДФЛ и Возврат НДФЛ учитываются в ЗУП 3.1 на последний день месяца, в котором зарегистрирован документ. Поэтому для корректного заполнения корректировки 6-НДФЛ потребуется указать на титульном листе Дату подписи отчета не ранее, чем конец месяца, в котором пересчитали и вернули налог.

Например, если документы Перерасчет НДФЛ и Возврат НДФЛ зарегистрированы в апреле 2022 г., Дата подписи на титульном листе 6-НДФЛ должна быть не ранее 30.04.2022 г.

Как будет выглядеть заполнение корректирующего отчета 6-НДФЛ после перерасчета НДФЛ с материальной выгоды и его возврата сотруднику:

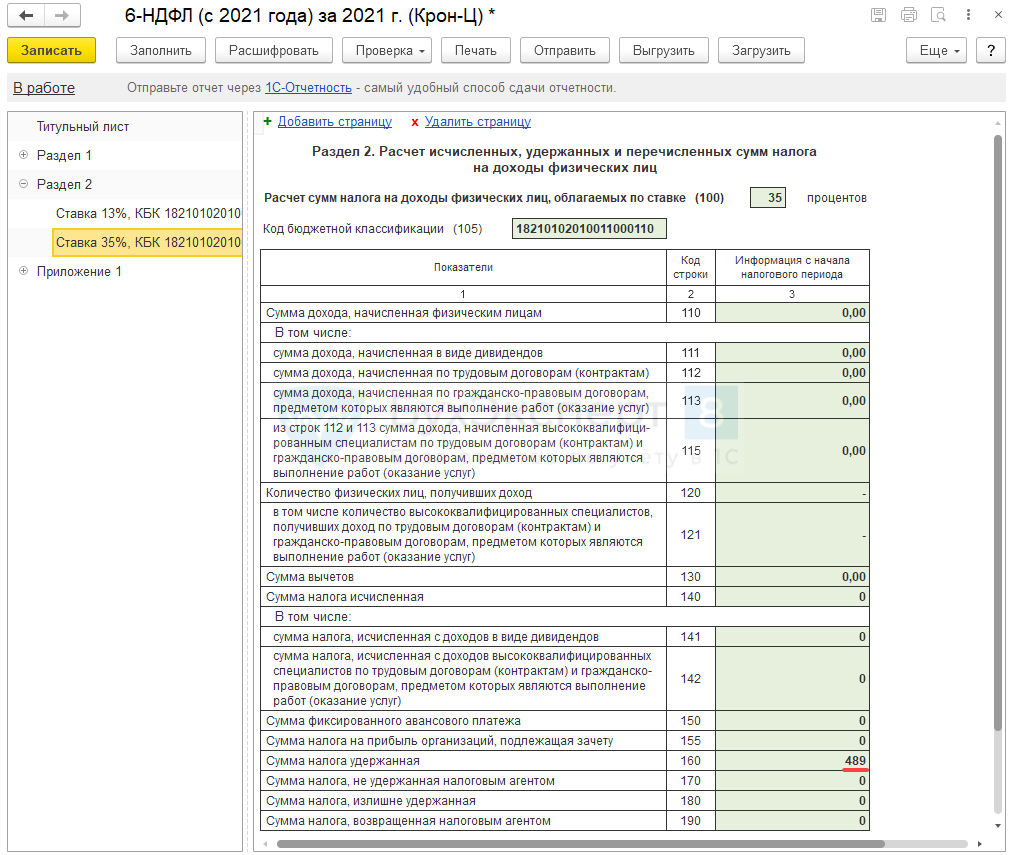

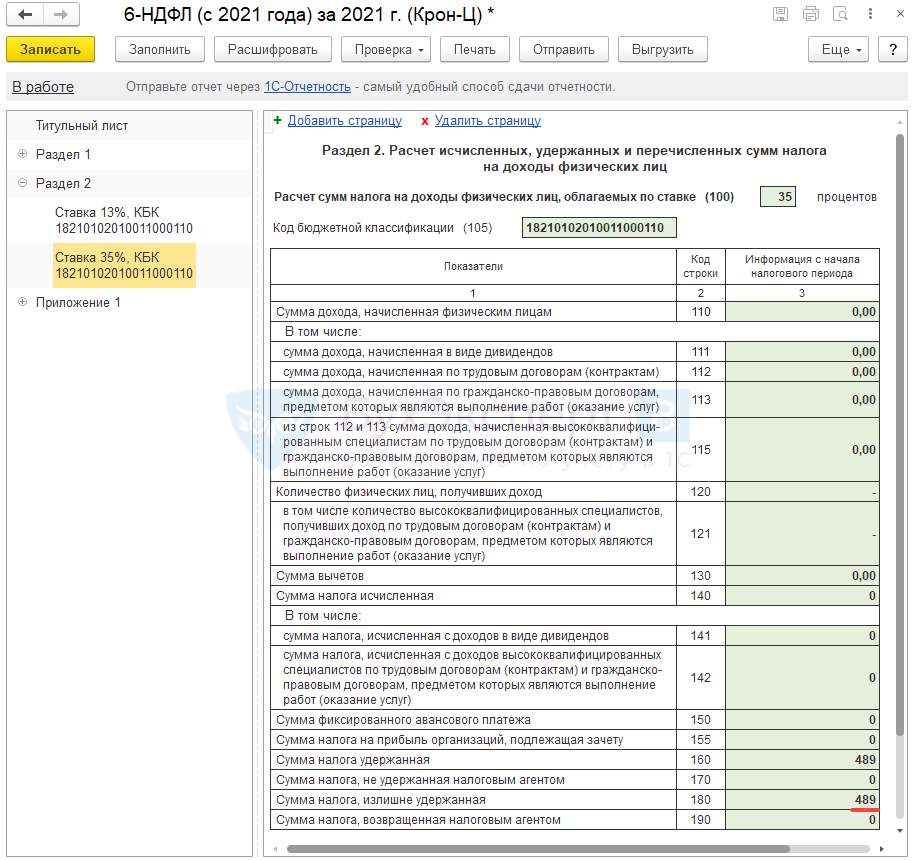

- В Раздел 2 на странице для ставки 35% попадет только сумма удержанного с сотрудника НДФЛ – это не ошибка. Фактически налог с матвыгоды был удержан в 2021 году, а стр. 160 заполняется по дате удержания.

Стр. 180 Раздела 2 для ставки 35% не заполнится, если излишне удержанный налог возвращен работнику. По заполнению этого показателя отсутствуют разъяснения, как правильно определять остаток излишне удержанного налога: на дату подачи отчета или на конец налогового периода.

В ЗУП 3.1 для заполнения стр. 180 анализируется остаток излишне удержанного налога на Дату подписи отчета. Т.к. на дату заполнения корректирующего 6-НДФЛ излишне удержанный налог уже возвращен работнику, в стр. 180 он не попадает. Если не согласны с таким заполнением стр. 180 , ее значение потребуется корректировать вручную.

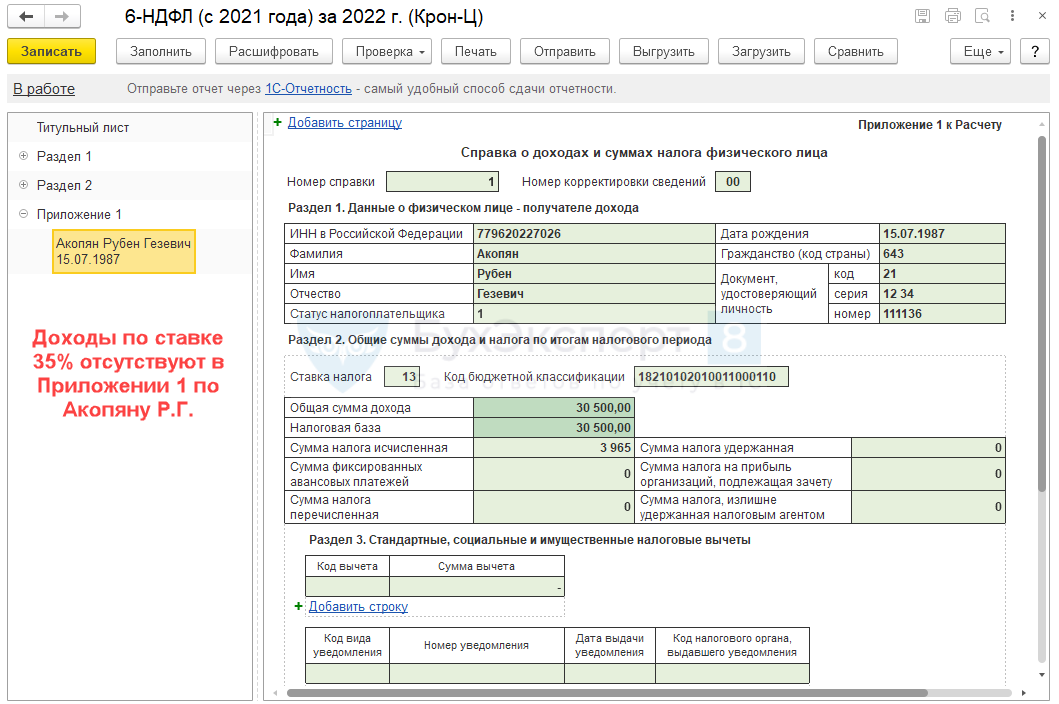

- В Приложение 1 доход и налог по ставке 35% не будут попадать.

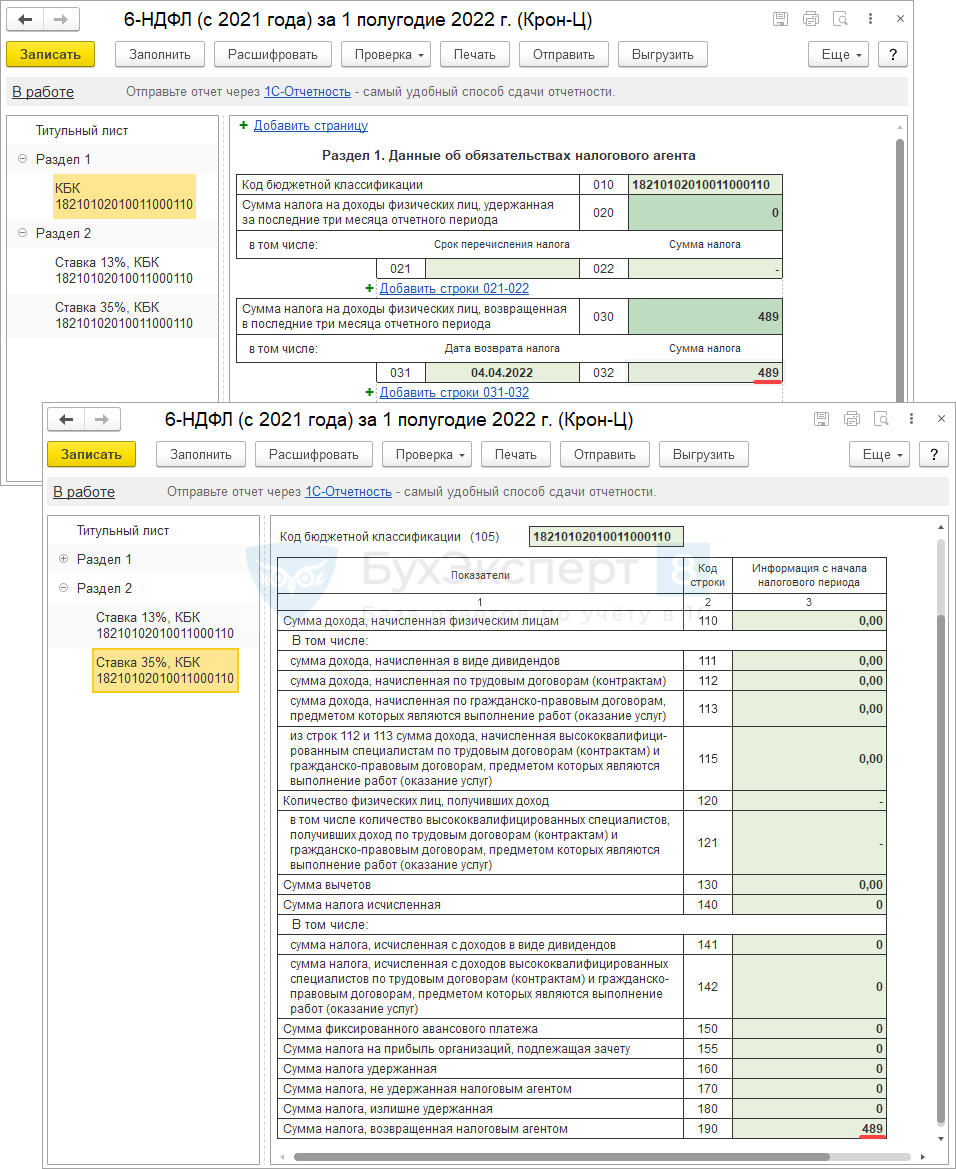

Возврат налога отразится в отчетности за тот период, когда излишне удержанный НДФЛ вернули работнику. Например, если возврат налога был выполнен в апреле 2022, он попадет в Разделы 1 и 2 отчета 6-НДФЛ за 1 полугодие 2022 года.

Обратите внимание, что в ЗУП 3.1 есть ошибка по заполнению даты возврата налога в Разделе 1 6-НДФЛ – Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3. Корректировать дату возврата потребуется вручную.

Если сотрудник уволен и нет возможности получить от него заявление на возврат налога, тогда корректирующий 6-НДФЛ будет заполнен по-другому:

- В стр. 180 Раздела 2 для ставки 35% попадет сумма излишне удержанного НДФЛ с матвыгоды.

- В Приложение 1 также должна попадать сумма удержанного налога с материальной выгоды. Однако при автоматическом заполнении отчета сведения для ставки 35% в Приложение 1 не будут заполнены. Добавим сведения вручную по ссылке Добавить сведения по ставке налога и КБК . Заполним налоговую ставку, КБК и суммы в строках по удержанному и излишне удержанному НДФЛ.

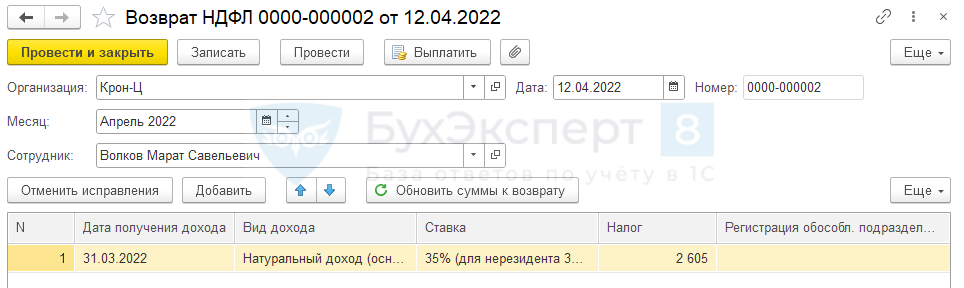

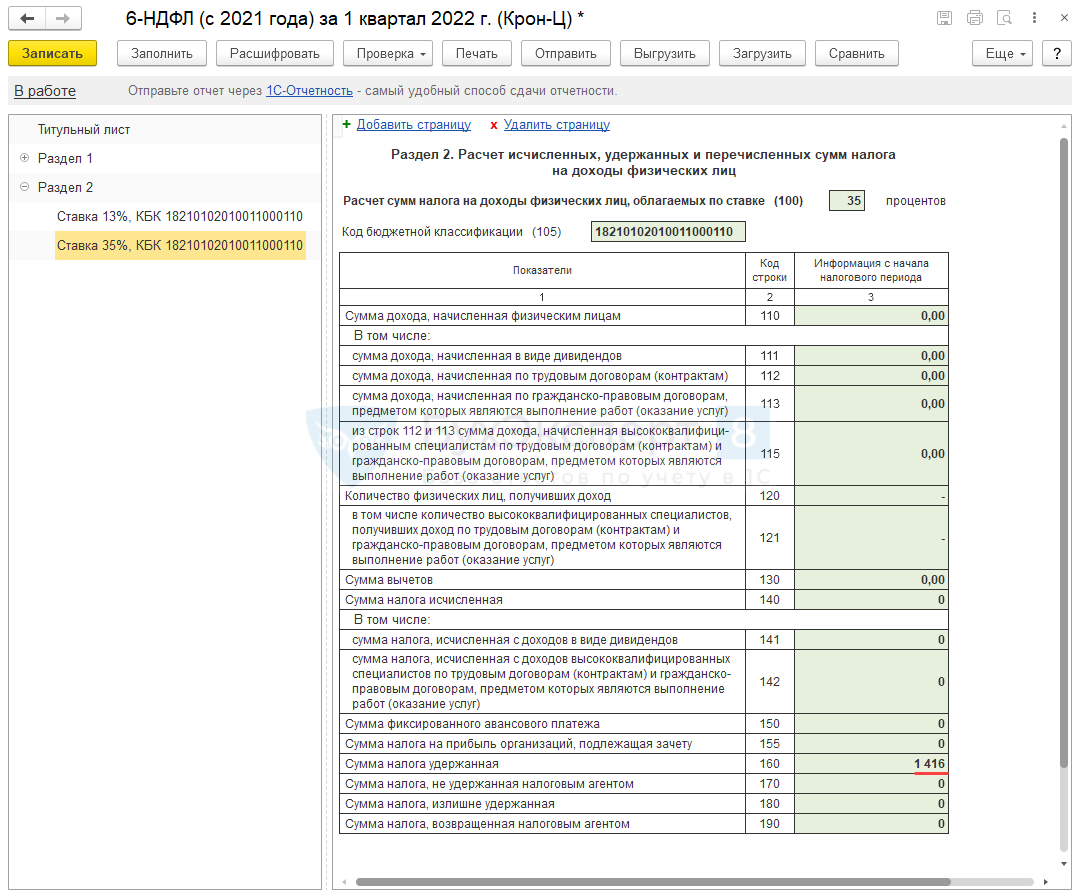

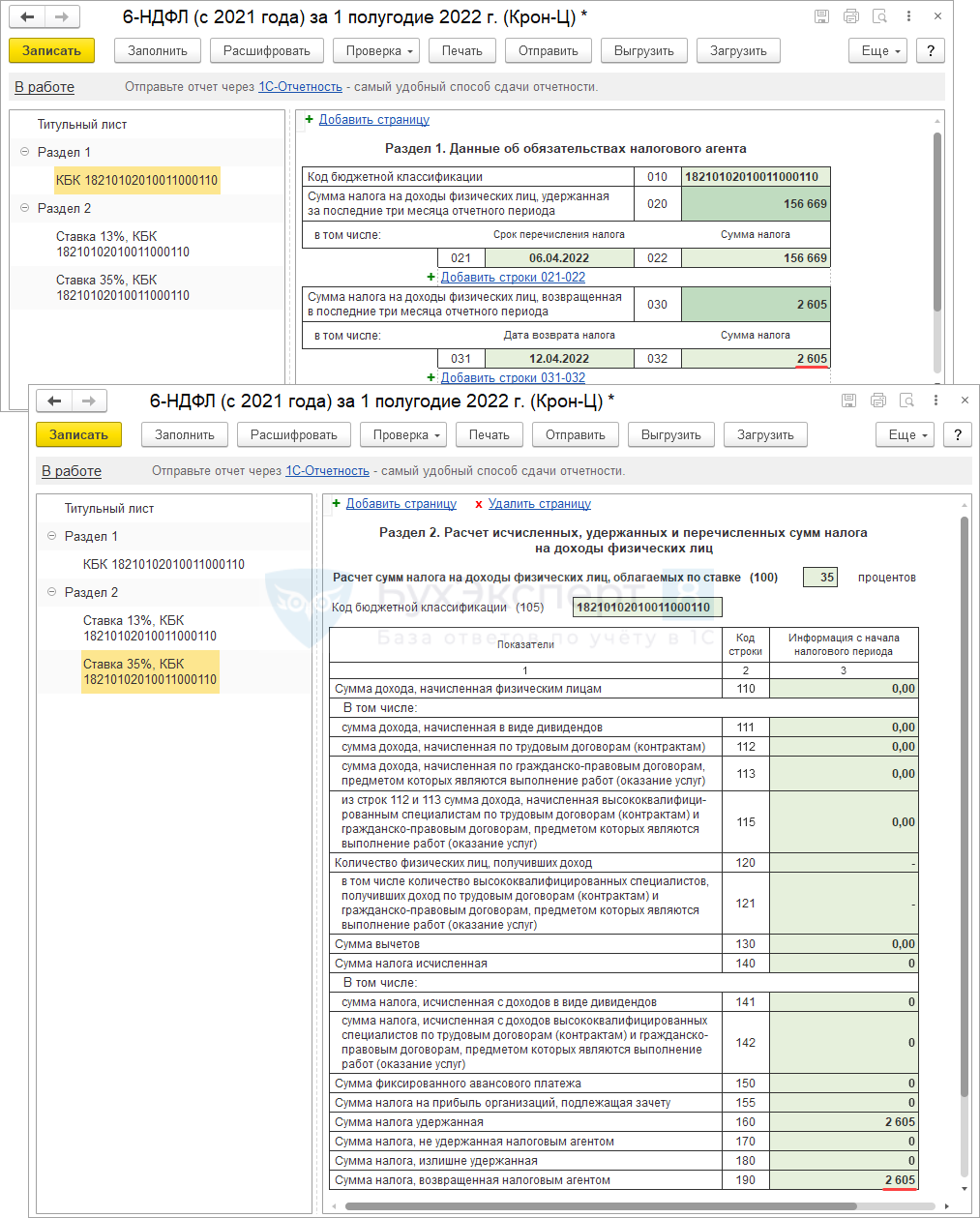

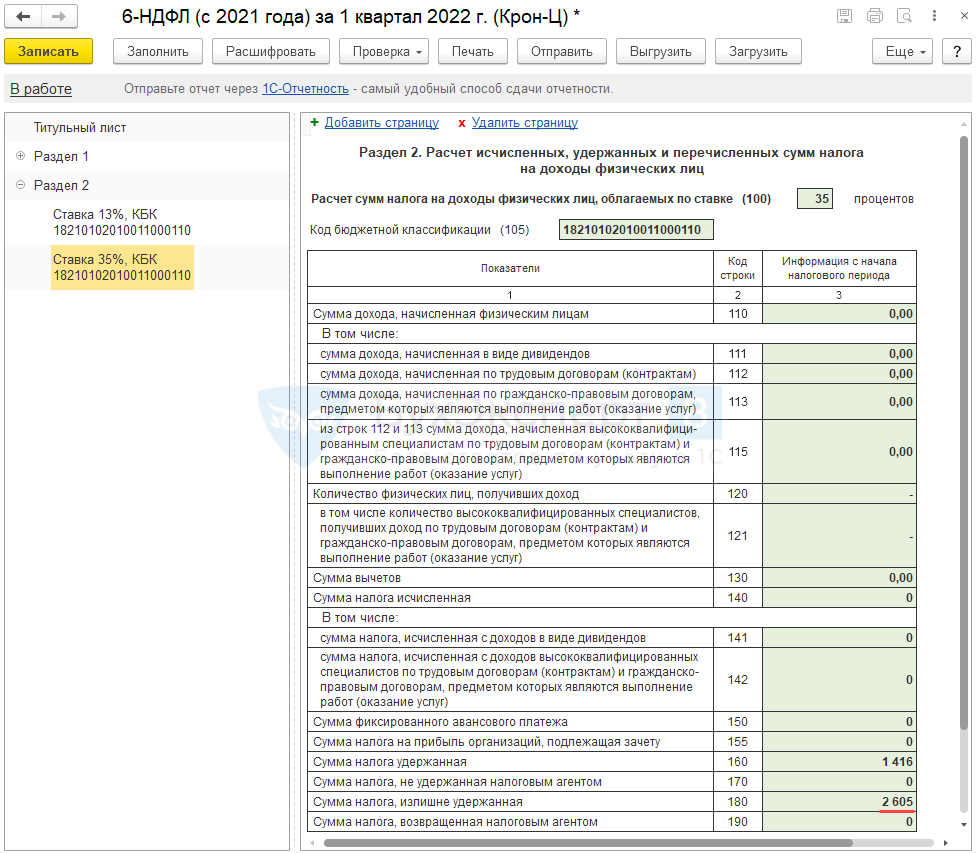

Пример 3. Перерасчет НДФЛ с матвыгоды за 2022 год

- Январь – доход 978,08 руб., налог 342 руб.

- Февраль – доход 3 068,49 руб., налог 1 074 руб.

- Март – доход 3 397,26 руб., налог 1 189 руб.

- Итого за 1 квартал 2022 года – доход 7 443,83 руб., налог 2 605 руб.

Решение будет включать 3 шага:

- Перерасчет налога документом Перерасчет НДФЛ .

- Возврат излишне удержанного налога сотруднику документом Возврат НДФЛ .

- Заполнение 6-НДФЛ за 1 квартал 2022 года. В отчете потребуется указать временно признак корректировки и дату подписи 30.04.2022 г. – только в этом случае пересчет и возврат налога будут учтены в 6-НДФЛ .

Разберем шаги подробнее.

-

Пересчитаем НДФЛ с начала года документом Перерасчет НДФЛ . По кнопке Заполнить налог с материальной выгоды по Волкову М.С. будет сторнирован автоматически.

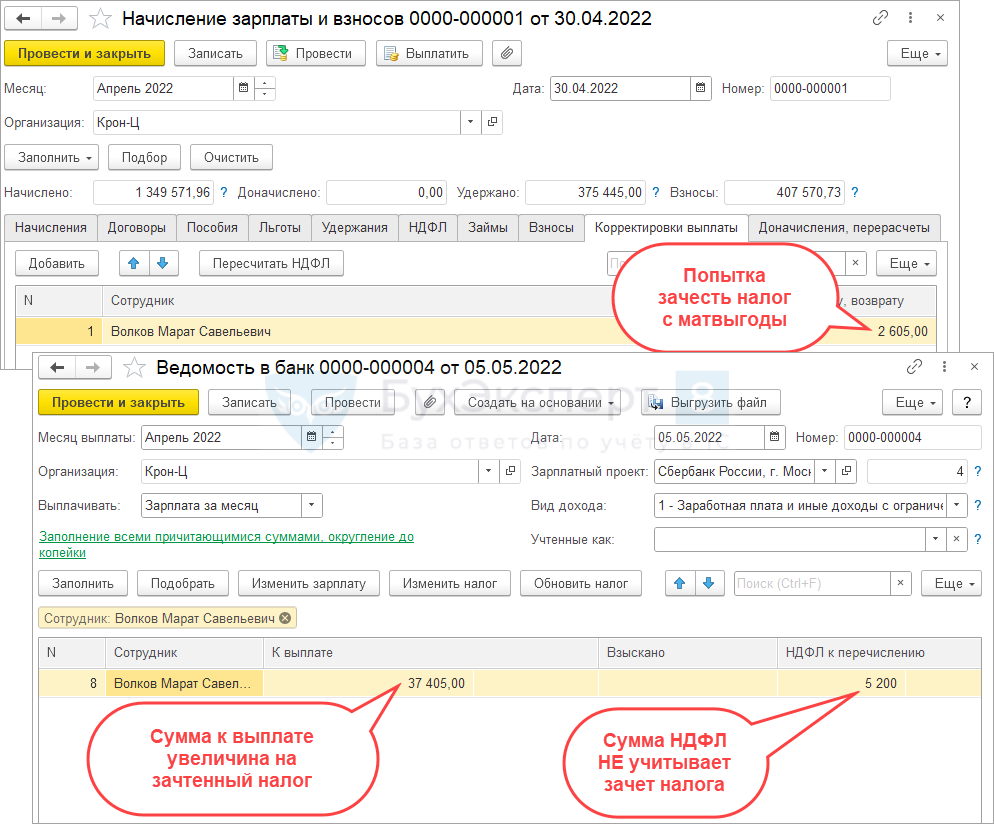

- Раздел 2 6-НДФЛ заполняется в разрезе ставок. Уменьшить удержанный налог по ставке 35% за счет ставки 13% (15%) не получится.

- ЗУП 3.1 не сумеет «схлопнуть» НДФЛ по разным ставкам в Ведомости . Если не возвращать налог сотруднику и ждать очередного расчета зарплаты, программа попытается зачесть НДФЛ в документе Начисление зарплаты и взносов . По сотруднику появится сумма зачтенного налога на вкладке Корректировки выплаты . При этом Ведомость будет заполнена неверно: сумма к выплате увеличится на сумму зачтенного налога, а Налог к перечислению уменьшен не будет.

Чтобы избежать подобной ошибки, потребуется зарегистрировать Возврат НДФЛ до начисления зарплаты за месяц, в котором пересчитали НДФЛ с матвыгоды. Если сотрудник не предоставил заявление на возврат НДФЛ, тогда при расчете зарплаты потребуется вручную очистить строку по сотруднику на вкладке Корректировки выплаты .

Чтобы избежать подобной ошибки, потребуется зарегистрировать Возврат НДФЛ до начисления зарплаты за месяц, в котором пересчитали НДФЛ с матвыгоды. Если сотрудник не предоставил заявление на возврат НДФЛ, тогда при расчете зарплаты потребуется вручную очистить строку по сотруднику на вкладке Корректировки выплаты .

В документе Возврат НДФЛ сумма налога к возврату заполнится по Волкову М.С. автоматически.

- Временно указать Номер корректировки 1 на Титульном листе .

- Дату подписи отчета указать 30.04.2022 г. или позднее.

В Разделе 2 6-НДФЛ за 1 квартал 2022 на странице для ставки 35% заполнится только сумма удержанного НДФЛ с матвыгоды в стр. 160 . Это не ошибка, фактически налог с материальной выгоды за январь-февраль был удержан в 1 квартале.

Возврат налога отразится в отчетности за тот период, когда излишне удержанный НДФЛ вернули работнику. Возврат налога Волкову М.С. был выполнен в апреле 2022, поэтому он попадет в Разделы 1 и 2 отчета 6-НДФЛ за 1 полугодие 2022 года.

Обратите внимание, что в ЗУП 3.1 есть ошибка по заполнению даты возврата налога в Разделе 1 6-НДФЛ – Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3. Корректировать дату возврата потребуется вручную.

Если вернуть излишне удержанный НДФЛ работнику нет возможности, то в 6-НДФЛ за 1 квартал будет заполнена стр. 180 на сумму излишне удержанного НДФЛ.

Обратите внимание, что в стр. 180 попадет в том числе и НДФЛ с матвыгоды за март, если он был удержан в апреле. При этом в стр. 160 он не учитывается, т.к. удержание налога зарегистрировано в апреле. Это весьма спорное заполнение отчета, поэтому может потребоваться ручная корректировка стр. 180 .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Матвыгоду освободили от НДФЛ: что должны сделать организации и ИП

В рамках антикризисных мер освобождены от НДФЛ все доходы физлиц в виде материальной выгоды за 2021— 2023 гг. Закон об этом вступил в силу 26.03.2022. Нужно ли показать матвыгоду и налог с нее в расчете 6-НДФЛ за I квартал? Как быть с уже удержанным в этом и в прошлом году НДФЛ с матвыгоды? Придется ли сдать уточненный расчет за 2021 г.?

Что именно освободили от налога

В перечень не облагаемых НДФЛ доходов включены все виды матвыгоды, полученные за 3 года — с 2021-го по 2023-й (п. 1 ст. 209, ст. 212, п. 90 ст. 217 НК РФ; п. 5 ст. 5 Закона № 67-ФЗ).

Во-первых, это матвыгода в виде экономии на процентах по займам. Она возникает, в частности, когда заем выдан работнику, учредителю, иному взаимозависимому физлицу и он беспроцентный либо сумма процентов по договору за месяц меньше суммы процентов, рассчитанных исходя из 2/3 ключевой ставки ЦБ. Разница между этими величинами и есть доход физлица. В целях НДФЛ дата его получения — последний день каждого месяца в течение срока пользования займом (подп. 7 п. 1 ст. 223 НК РФ). Поэтому неважно, в каком году выдан заем — до 2021 г. или позже. От НДФЛ освобождена матвыгода по любым займам, но только за месяцы 2021—2023 гг.

Во-вторых, это матвыгода, возникающая при приобретении у взаимозависимых фирмы или ИП товаров, работ, услуг по ценам ниже обычных. В целях НДФЛ дата получения такого дохода — день приобретения, независимо от момента оплаты (подп. 3 п. 1 ст. 223 НК РФ). Таким образом, необлагаемой стала экономия на стоимости всего, что приобретено у взаимозависимых лиц в период с 01.01.2021 по 31.12.2023.

В-третьих, это матвыгода, полученная при приобретении ценных бумаг по стоимости ниже рыночной. Она появляется на день их приобретения, а если ценные бумаги оплачены позже — на день оплаты (подп. 3 п. 1 ст. 223 НК РФ). Если этот день попадает в период с 01.01.2021 по 31.12.2023, матвыгода освобождена от НДФЛ.

Организации и ИП — налоговые агенты при выплате физлицам необлагаемого дохода не должны исчислять с него налог и показывать его в расчете 6-НДФЛ (Письмо ФНС от 11.04.2019 №БС-4-11/6839@). Посмотрим, что нужно предпринять в связи с превращением в необлагаемые доходы матвыгоды за прошлый и текущий годы:

- организациям и ИП — налоговым агентам по такой матвыгоде;

- ИП на ОСН, которые получили такую матвыгоду.

Что делать организациям и ИП — налоговым агентам

Прежде всего, начиная с 26.03.2022 уже не нужно:

- исчислять НДФЛ с матвыгоды, в том числе с суммы экономии на процентах по займам за март;

- удерживать из других выплачиваемых физлицу доходов ранее исчисленный НДФЛ с матвыгоды, которая получена с 01.01.2022 по 25.03.2022.

Если в марте в ожидании принятия поправок в НК вы не удерживали НДФЛ с матвыгоды, то претензий у налоговиков сейчас уже не должно быть. Например, кредитным организациям Минфин сам порекомендовал приостановить удержание НДФЛ с матвыгоды от экономии на процентах у своих работников-заемщиков, а ФНС разослала его Письмо по инспекциям (Письмо Минфина от 04.03.2022 № 03-04-07/15868 (доведено до инспекций Письмом ФНС от 10.03.2022 № БС-4-11/2851@)). По идее, эта поблажка должна распространяться и на другие организации и ИП.

Матвыгода за I квартал 2022 г.

В расчете 6-НДФЛ за I квартал ни матвыгоду, ни налог с нее как исчисленный не отражайте.

Если до конца квартала вы уже удержали этот налог полностью или частично из других выплаченных физлицу доходов, покажите его в расчете за I квартал:

- как удержанный — в полях 020 и 022 раздела 1 и в поле 160 раздела 2;

- как излишне удержанный — в поле 180 раздела 2, поскольку на конец I квартала поправки в НК уже действовали.

В этом случае в течение 10 рабочих дней с 26.03.2022, то есть не позднее 08.04.2022, сообщите физлицу об излишнем удержании (п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). По его письменному заявлению верните ему налог в порядке п. 1 ст. 231 НК РФ, то есть в течение 3 месяцев за счет НДФЛ, который будете удерживать при выплате других доходов этому человеку и/или другим физлицам. Вместо уплаты этой суммы в бюджет вы перечислите ее физлицу. Если вы предполагаете, что удерживаемого НДФЛ не хватит, нужно в течение 10 рабочих дней со дня получения заявления физлица запросить в ИФНС необходимые для возврата деньги. Для этого подайте заявление на возврат налога вам как налоговому агенту (п. 6 ст. 78 НК РФ; приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@). Приложите документы, подтверждающие излишнее удержание и перечисление НДФЛ: выписку из НДФЛ-регистра и копии платежек на уплату этой суммы налога в бюджет.

Возвращенную сумму налога включите в поле 190 расчета 6-НДФЛ за тот отчетный период 2022 г., в котором перечислите ее физлицу (например, расчета за полугодие, если вернете во II квартале). Учтите, что вернуть налог нужно в течение 3 месяцев с даты подачи физлицом заявления, иначе придется заплатить проценты за просрочку по ключевой ставке ЦБ.

Матвыгода за 2021 г.

Главный вопрос: обязаны ли теперь налоговые агенты, от которых в 2021 г. физлица получили доход в виде матвыгоды, сдать уточненные расчеты 6-НДФЛ за 2021 г.? На последний срок сдачи годового расчета, то есть на 01.03.2022, в нем все отражено верно, ошибки нет (п. 6 ст. 81 НК РФ). Сумму матвыгоды за 2021 г. инспекция видит по соответствующему коду доходов в прилагаемых к расчету справках. А после подачи уточненки 3-месячный срок камеральной проверки годового расчета 6-НДФЛ начнет течь заново (п. 2 ст. 88 НК РФ).

С этим вопросом мы обратились к специалисту ФНС.

Сдавать ли уточненные 6-НДФЛ за 2021 г. в связи с освобождением от НДФЛ матвыгоды

Отвечает Морозов Дмитрий Александрович, Государственный советник РФ 3 класса:

В связи с принятием Закона № 67-ФЗ исчисленный/удержанный в течение 2021 г. НДФЛ с доходов в виде материальной выгоды становится излишне исчисленным/удержанным. Налоговым агентам необходимо произвести перерасчет налоговых обязательств физлиц и представить уточненные сведения о доходах (приложения № 1 к годовому расчету 6-НДФЛ) на лиц, по которым произведен такой перерасчет, а также непосредственно сами расчеты 6-НДФЛ — как за 2021 г., так и по итогам тех отчетных периодов 2021 г., в которых были отражены суммы матвыгоды и исчисленного с нее НДФЛ (Письмо ФНС от 28.03.2022 № БС-4-11/3695@). В уточненных расчетах следует:

- исключить доходы в виде материальной выгоды и отражение сумм НДФЛ с нее как исчисленных;

- суммы удержанного НДФЛ не корректировать;

- НДФЛ с матвыгоды, который был удержан, отразить в поле 180 раздела 2 расчета и в поле «Сумма налога, излишне удержанная налоговым агентом» сведений о доходах физлица;

- НДФЛ с матвыгоды, который не был удержан, исключить из поля 170 раздела 2 расчета и, вместе с суммой матвыгоды, из раздела 4 сведений о доходах физлица.

Предельный срок представления уточненных расчетов и прилагаемых к ним сведений о доходахфизлиц НК не установлен. Полагаю, что это следует сделать как можно раньше, поскольку этовлияет на реализацию прав физлиц.

Таким образом, в прилагаемых к расчету 6-НДФЛ за 2021 г. справках о доходах физлиц не должно быть доходов с кодами 2610, 2630, 2640 и 2641 (приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@). Заметим, что сдать уточненные 6-НДФЛ за 2021 г. важно даже в том случае, когда излишне удержанного налога по итогам года не возникло из-за того, что:

- у вас не было возможности удержать налог с матвыгоды, так как вы не выплачивали физлицу иных доходов или их не хватило для удержания. В этом случае вы должны были показать в сданном расчете за 2021 г. налог как неудержанный в поле 170 раздела 2 расчета и в разделе 4 справки о доходах. На основании этих данных инспекция выставляет физлицу уведомление, по которому он сам должен заплатить налог в срок не позднее 1 декабря. Поэтому важно налог с матвыгоды из расчета 6-НДФЛ убрать. Иначе в уведомление попадет налог, который человек платить не должен;

- НДФЛ с матвыгоды, возникающей при приобретении товаров, работ, услуг, ценных бумаг, получился нулевым из-за применения вычетов. Такая матвыгода включается в основную налоговую базу по НДФЛ. К ней применяются все вычеты, в том числе и имущественный. И если вы в прошлом году предоставляли его, например, директору по соответствующему уведомлению из инспекции, то в результате освобождения матвыгоды от НДФЛ возник «перерасход» вычета за 2021 г. Приходящаяся на матвыгоду сумма вычета должна быть перенесена на 2022 г. Чтобы инспекция это учла, и нужна уточненка.

Кто и как вернет физлицу налог за 2021 г.

Если НДФЛ с матвыгоды за 2021 г. был хотя бы частично удержан и перечислен в бюджет, возникает следующий вопрос: обязан ли налоговый агент вернуть эту сумму налога физлицу? Или же возврат НДФЛ с матвыгоды сделает налоговая инспекция на основе представленных уточненных расчетов? Вот ответ специалиста ФНС.

Кто должен вернуть физлицу налог с матвыгоды за 2021 г.

Отвечает Морозов Дмитрий Александрович, Государственный советник РФ 3 класса:

Если в 2021 г. налоговый агент удержал НДФЛ с доходов в виде материальной выгоды, то после 26.03.2022, то есть даты вступления в силу Закона № 67-ФЗ, должен вернуть его физлицу в порядке п. 1 ст. 231 НК РФ. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика (ст. 231 НК РФ). Согласно разъяснениям Минфина эта норма применяется независимо от того, в каком налоговом периоде — текущем или прошлом — был излишне удержан налог (Письма Минфина от 26.01.2021 № 03-04-05/4490, от 21.03.2018 № 03-04-07/17855). Тот факт, что налог за 2021 г. стал излишне удержанным только в 2022 г. в результате изменения законодательства, не снимает с налогового агента обязанности по его возврату.

Порядок возврата физлицу налога за 2021 г. такой же, как и налога за I квартал 2022 г. Получается, что, хотя срок сдачи уточненки за 2021 г. и не установлен, представить ее лучше не позже представления расчета 6-НДФЛ за тот период 2022 г., в котором вы вернете НДФЛ физлицу и отразите это в поле 190 раздела 2. Иначе у ИФНС возникнет вопрос, что за сумму вы вернули, если в предыдущих расчетах не показано ее излишнего удержания.

Что делать ИП на ОСН со своим НДФЛ

Если ИП получил доход в виде матвыгоды в прошлом году, то отражать его в декларации 3-НДФЛ за 2021 г. не следует. Предпринимателям, которые уже успели отчитаться за 2021 г., придется представить уточненку, убрав доход в виде матвыгоды и исчисленный с нее НДФЛ. Если ИП уже заплатил этот НДФЛ в бюджет, то у него возникла переплата и ее можно вернуть или зачесть по заявлению (ст. 78 НК РФ). Матвыгоду за 2022 и 2023 гг. ИП в налоговых доходах не учитывает.

Раньше некоторые организации ставку процентов по выдаваемым работникам либо учредителям займам делали равной 2/3 ключевой ставки ЦБ, чтобы избежать НДФЛ с матвыгоды. Новые займы со сроками возврата до 2024 г. можно делать беспроцентными: НДФЛ теперь не будет, а организации не придется признавать проценты в доходах. Можно допсоглашением убрать и проценты по уже выданным займам, но лучше только с 01.04.2022 — чтобы избежать пересчетов в своем учете за 2021 г. и за I квартал 2022 г.

Документ предоставлен издательством «Главная книга»

Cтатья впервые опубликована в журнале «Главная книга» N 8, 2022

Работодателей обязали вернуть НДФЛ сотрудникам

Компаниям нужно не только вернуть физлицам налог, но и сдать уточненные 6-НДФЛ. В КонсультантПлюс есть готовые решения, которые помогут избежать штрафов, образцы документов и инструкции.

Выдали работнику беспроцентный заем: как определить материальную выгоду

Организация предоставляет беспроцентный заем сотруднику сроком на 6 месяцев через кассу организации. Заем не является целевым. Возврат займа будет осуществляться частями. Как определяется налоговая база для целей обложения НДФЛ? Кто и в какие сроки уплачивает НДФЛ? Каков порядок бухгалтерского и налогового учета данной операции?

Рассмотрев вопрос, мы пришли к следующему выводу:

В настоящее время доход в виде материальной выгоды необходимо определять (рассчитывать) на последнее число каждого месяца пользования займом.

Организация в отношении НДФЛ с дохода в виде материальной выгоды от экономии на процентах признается налоговым агентом и обязана удержать исчисленные суммы налога при ближайшей выплате сотруднику доходов в денежной форме (например, заработной платы), а также перечислить налог в бюджет не позднее рабочего дня, следующего за днем выплаты такого дохода.

Пример расчета налога и порядок бухгалтерского учета приведены в данной консультации.

Обоснование вывода:

Прежде всего отметим, что непосредственно сумма полученного сотрудником беспроцентного займа, подлежащая возврату заимодавцу, не образует у заемщика экономической выгоды — дохода, признаваемого объектом обложения НДФЛ (п. 1 ст. 807, п. 1 ст. 810 ГК РФ, п. 1 ст. 41, ст. 209 НК РФ, п. 1 обзора Президиума Верховного Суда РФ от 21.10.2015).

Особенности определения налоговой базы по НДФЛ при получении доходов в виде материальной выгоды установлены ст. 212 НК РФ (п. 1 ст. 210 НК РФ). Так, согласно пп. 1 п. 1 ст. 212 НК РФ, если иное не предусмотрено этим подпунктом, доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за некоторыми исключениями).

При этом с 1 января 2018 года материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами (не подпадающая под исключения), признается доходом налогоплательщика, полученным в виде материальной выгоды, только при соблюдении в отношении такой экономии хотя бы одного из следующих условий:

соответствующие заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Это значит, что с 01.01.2018 в случае несоответствия указанным выше условиям при получении физическим лицом от организации беспроцентного займа дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заёмными средствами, у него не возникает (письма Минфина России от 05.02.2019 N 03-04-05/6369, от 22.03.2018 N 03-04-05/18133, от 06.02.2018 N 03-04-06/6884).

Поскольку в анализируемой ситуации речь идет о сотруднике организации, условие для признания дохода в виде материальной выгоды выполняется.

Определение налоговой базы при получении сотрудником дохода в виде материальной выгоды от экономии на процентах, исчисление, удержание и перечисление НДФЛ с него осуществляются организацией-заимодавцем как налоговым агентом (п. 2 ст. 212, п.п. 1, 2 ст. 226 НК РФ).

Как установлено пп. 7 п. 1 ст. 223 НК РФ, дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные средства. Именно на эту дату налоговый агент должен исчислять НДФЛ по ставке 35% с налоговой базы, определенной в порядке, установленном п. 2 ст. 212 НК РФ. Обращаем внимание, что налоговая база по НДФЛ в отношении таких доходов, равно как и сумма НДФЛ, определяется отдельно от налоговой базы по доходам, в отношении которых установлены иные налоговые ставки, например ставка 13% (п. 2 ст. 210, п. 2 ст. 224, п. 3 ст. 226 НК РФ).

В соответствии с пп. 1 п. 2 ст. 212 НК РФ налоговая база по доходам в виде рассматриваемой материальной выгоды по рублевым займам определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора*(1).

Таким образом, при предоставлении сотруднику беспроцентного рублевого займа формула для ежемесячного расчета дохода в виде материальной выгоды (налоговой базы) для целей НДФЛ будет выглядеть следующим образом:

МВ = СЗ х (СРцб х 2/3 — 0) х ДНз / ДНг,

МВ — материальная выгода (руб.) за соответствующий месяц;

СЗ — сумма займа (руб.) по договору;

СРцб — ставка рефинансирования ЦБ РФ (ключевая ставка Банка России) на дату расчета дохода в виде материальной выгоды (в процентах годовых)*(2);

ДНз — количество календарных дней в периоде начисления процентов — пользования займом (в соответствующем месяце налогового периода);

ДНг — количество дней в календарном году (365 или 366).

В таком порядке налоговый агент рассчитывает доход налогоплательщика в виде материальной выгоды на конец каждого месяца налогового периода до даты погашения займа. С рассчитанного дохода производится исчисление суммы НДФЛ, подлежащей удержанию у сотрудника.

Приведем условный пример с исходными данными:

сумма беспроцентного займа — 100 000 рублей,

по договору заемные средства предоставлены сотруднику на 6 месяцев (с 1 июля по 31 декабря 2020 года),

с 22 июня 2020 года ключевая ставка ЦБ РФ составляет 4,5% (информация Банка России от 19.06.2020),

10 августа 2020 года сотрудник частично погасил задолженность по договору займа на сумму 10 000 руб.

Определим доход в виде материальной выгоды и соответствующую сумму налога, к примеру, на последнее число июля и августа 2020 года:

на 31 июля — доход = 254,10 руб. (100 000 руб. х 4,5% х 2/3 х 31/366); исчисленный НДФЛ, подлежащий удержанию, = 89 руб. (254,10 руб. х 35%);

на 31 августа доход = 236,89 руб. (100 000 руб. х 4,5% х 2/3 х 10/366 + (100 000 руб. 10 000 руб.) х 4,5% х 2/3 х 21/366); исчисленный НДФЛ, подлежащий удержанию, = 83 руб. (236,89 руб. х 35%).

В аналогичном порядке рассчитывается материальная выгода и налог за каждый месяц пользования займом. Для расчета НДФЛ также можно воспользоваться Калькулятором НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов) в рублях (с 1 января 2016 г.) (подготовлен экспертами компании ГАРАНТ).

В силу п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом. Так, при получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме. То есть удержать исчисленный с материальной выгоды НДФЛ налоговый агент должен при выплате любого денежного дохода (но с учетом указанного ограничения по размеру удержания), например при ближайшей выплате заработной платы. Перечислить удержанную сумму налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода (за счет которого фактически был удержан НДФЛ с материальной выгоды) (п. 6 ст. 226 НК РФ).

Напомним, что уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом (п. 9 ст. 226 НК РФ).

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ).

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета 73, субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет 73, субсчет «Расчеты по предоставленным займам» Кредит 50

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет 50 (51) Кредит Дебет 73, субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Как вернуть уплаченный НДФЛ с материальной выгоды за 2021 год? Алгоритм действий

Недавно в Налоговый кодекс внесли поправки, которые освобождают от НДФЛ материальную выгоду, полученную начиная с периода за 2021 год. Те организации и ИП, которые удержали и заплатили НДФЛ с материальной выгоды работников, возвращают налог. ФНС разъяснила, как это правильно сделать.

Материальная выгода НДФЛ не облагается: поправки в НК РФ

Статья 217 Налогового кодекса дополнена новым пунктом 90, предусматривающим освобождение от обложения НДФЛ доходов в виде материальной выгоды, полученных в 2021 — 2023 годах.

Поправки внес Федеральный закон от 26 марта 2022 года № 67-ФЗ.

Не облагаются НДФЛ доходы в виде материальной выгоды

от экономии на процентах за пользование заемными (кредитными) средствами от организаций и ИП, с которыми налогоплательщики состоят в трудовых отношениях;

от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у лиц, являющихся взаимозависимыми по отношению к налогоплательщику;

от приобретения налогоплательщиками ценных бумаг и производных финансовых инструментов.

Такое освобождение применяют к доходам за 2021 год, 2022 и 2023 годы.

Как вернуть уплаченный НДФЛ с материальной выгоды?

Вернуть излишне удержанный с работника НДФЛ должен налоговый агент. Порядок возврата установлен пунктом 1 статьи 231 Налогового кодекса.

Для возврата установлен трехмесячный срок, который начинает течь со дня получения налоговым агентом соответствующего заявления работника.

Налоговая инспекция не возвращает налог работницу! Возврат производит налоговый агент.

Возврат можно осуществить за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог. Но только если сумма предстоящих платежей по НДФЛ окажется больше, чем сумма, которую надо вернуть работнику.

Если сумма возврата больше, чем налог к уплате за три месяца, в течение 10 дней со дня подачи работником заявления направьте в налоговую заявление на возврат налога.

К заявлению приложите выписку из регистра по НДФЛ, справку по форме 2-НДФЛ на работника и платежное поручение. ИФНС должна вернуть деньги в течение месяца со дня получения документов.

Алгоритм действий

1. Получить от работника заявление на возврат излишне удержанного НДФЛ с материальной выгоды. В заявлении должны быть указаны реквизиты банковского счета для перечисления денег, поскольку возврат налога наличными не предусмотрен.

2. Зачесть НДФЛ в счет предстоящих платежей.

3. Подать заявление в ИФНС на возврат уплаченного НДФЛ, если сумма налога, подлежащая возврату работнику, больше предстоящих платежей по НДФЛ. К заявлению нужно приложить:

выписку из налогового регистра по НДФЛ за период, в котором был излишне удержан налог;

справку о доходах на работника за период, когда был излишне удержан налог;

платежное поручение, по которому был излишне перечислен удержанный налог.

4. Излишне удержанный налог вернуть на банковский счет налогоплательщика.

5. Подать уточненные расчеты 6-НДФЛ за 2021 год.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие уточненные расчеты 6-НДФЛ подавать?

Если возвращаете работнику НДФЛ с материальной выгоды за 2021 год, то нужно подать уточненные расчеты 6-НДФЛ за первый квартал 2021 года, полугодие 2021 года, девять месяцев 2021 года и 2021 год.

При этом уточненный расчет за 2021 год представляется с корректирующими (аннулирующими) справками о доходах (приложения № 1 к расчету 6-НДФЛ за 2021 год) только в отношении физических лиц, данные которых уточняются.

В данном приложении № 1 корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.