Особенности учета по 51 счету

Счет 51 в бухгалтерском учете — это расчетный регистр. Его используют для отражения денежных поступлений, списаний и переводов в рублях через банк.

Что отражают на счете 51

В приказе Минфина № 94н от 31.10.2000 указано, что такое 51 счет в бухгалтерии — расчетный счет. Этот регистр используют для сбора, фиксации и анализа сведений о движении денег в рублевом эквиваленте на банковских р/сч. По сч. 51 ведут синтетический учет р/сч, которые открыты у организации в различных кредитных учреждениях.

В нормативе Минфина приводится и анализ 51 счета: что это означает в бухучете и как ведется аналитика. Учет на сч. 51 позволяет контролировать рублевые операции и банковские транзакции предприятия. На нем учитываются все взаиморасчеты компании через банковские р/сч:

- с персоналом (выплата зарплаты на карточки);

- с поставщиками и подрядчиками, заказчиками и покупателями (оплата по договорам и контрактам);

- с бюджетом (перечисление налогов, сборов, взносов) и проч.

Таким способом ведется аналитика по сч. 51 — в разрезе контрагентов и видов перечислений, то есть всех операций предприятия.

Как ведут операции по 51 счету

51 — активный регистр. Это означает, что по дебету проводятся поступления, а по кредиту фиксируются выбытия. И приход, и расход проводят на основании подтвердительной документации: выписок, платежных поручений.

Если какие-то суммы ошибочно отразили по дебету или кредиту 51 сч. (бухгалтер обнаружил ошибку при проверке выписки), их отражают по регистру 76, применяя субсчет «Расчеты по претензиям». Для регистрации ошибочных зачислений на р/сч используют такую проводку: Дт 51 Кт 76.

Отчетность по 51 регистру такая:

- оборотно-сальдовая ведомость — документ, в котором отражаются обороты и остатки по р/сч;

- анализ — все сведения о проводках по сч. 51 за определенный период времени;

- карточка 51 счета (что это такое, становится понятным из пользовательской инструкции бухгалтерских программ) — детализация операций по датам выборки и аналитикой по корреспонденции.

Если применяется журнально-ордерная система учета, то бухгалтер составляет журнал-ордер по счету 51 по форме № 2. Журнал заполняют на основании банковских выписок итогами по корреспондирующим регистрам — одной или нескольким выпискам из кредитного учреждения. Если выписок несколько, то необходимо указать начальную и конечную дату таких документов. На оборотной части ЖО № 2 прикрепляют ведомость № 2. В ней фиксируются дебетовые обороты по сч. 51.

Эксперты КонсультантПлюс разобрали, как заполнить журнал-ордер № 2. Используйте эти инструкции бесплатно.

Какие проводки составляют по сч. 51

Активный расчетный счет (51 сч.) используют для отражения банковских операций в рублях. А для иностранных (валютных) переводов применяют регистр 52. Основание для проведения бухзаписи — выписки из банка, платежная документация.

Основные проводки по счету 51 — в таблице:

Наличные поступили из кассы

Перевели денежные с других счетов — рабочих р/сч, валютных, специальных

Поступили деньги, числившиеся в пути. Обычно корреспонденцию 51 и 57 счетов используют для расчетов по банковским картам. Как пример, если отчет от банка-эквайера уже пришел, а деньги еще не поступили, делают проводку Дт 57 Кт 90, 62, 76. А Дт 51 Кт 57 проводят в момент, когда деньги поступают на р/сч. Еще один вариант использования такой проводки — сдача выручки розничного магазина через инкассатора (Дт 57 Кт 51) и поступление этих средств на р/сч

Вернули предоставленные займы

60, 62, 68, 69, 71, 73, 75, 76, 79

Поступили деньги по погашенной дебиторской задолженности — расчеты с поставщиками, с подотчетными лицами, с бюджетом и проч.

Пришли деньги по кредитам и займам в банках

Внесли средства во вклады простого товарищества

Поступило целевое финансирование

Поступила выручка от продаж товаров, работ и услуг. Такая бухгалтерская запись применяется чаще для расчетов с собственными работниками, если они сразу оплачивают банковской картой товары, работы или услуги работодателя. Обычно для таких операций используют сч. 62, 76 или 70 в корреспонденции с 51 сч. — для подробной аналитики, если потребуется рассчитать рыночную цену или восстановить НДС

Поступила выручка от продажи имущества, иных операционных и внереализационных доходов. Проводится по аналогии с 90 сч., по операциям с работниками предприятия

Поступили деньги, которые отражают в будущих доходах

Перевели деньги для чрезвычайных доходов

Деньги с р/сч направили в кассу

Списали средства на другие счета — р/сч, валютные, специальные

Перечислили деньги, еще не поступившие по назначению

Предоставили займ другим лицам

60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79

Погасили кредиторскую задолженность — поставщикам, заказчикам, в бюджет

Вернули вклады товарищам из простого товарищества

Выкупили собственные акции

Перевели по решению учредителей средства на различные мероприятия

Экономию перечислили на счет инвестора

Покрыли некомпенсированные расходы, вызванные чрезвычайными обстоятельствами

Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

Карточка счета 51: образец заполнения

Счет 51 в бухучете фирмы объединяет информацию о наличии и движении средств на открытых расчетных счетах. Поскольку эти активы являются высоколиквидными и наиболее мобильными, а безналичные расчеты занимают львиную долю в деятельности любой компании, важным аспектом в организации учета является безукоризненное отражение информации обо всех проведенных операциях, в которых фигурирует счет 51. Об особенностях ведения операций по счету 51 и отражения их в учетных аналитических регистрах, пойдет речь в этой статье.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

По дебету счета отражаются денежные поступления, по кредиту – списание денег с расчетного счета (выплаты). Сальдо счета указывает на наличие средств на банковских счетах. Основанием для отражения операций по счету являются платежные документы (поручения — платежные и инкассовые, чеки, объявления на взнос наличными и др.), а группируются сведения из них в банковских выписках.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

Карточка 51 счета: как заполнить

Формирование карточки производится ежедневно на основании бухгалтерских записей и данных банковских выписок. Каждая проведенная по расчетному счету операция фиксируется в карточке построчно, отражая:

остаток на начало;

сущность операции (к примеру, поступление платежа, перечисление налога, оплата услуг контрагента/банка и др.);

документ, на основании которого она оформлена;

конечное сальдо. Оно исчисляется сложением остатка на начало (он всегда дебетовый или равен нулю) с оборотом по дебету и уменьшением на сумму кредитового оборота.

По операциям с контрагентами в карточку заносятся их названия, номера счетов или соглашений, служащих основанием для совершения платежных операций или поступления средств. Таким образом, карточка счета информирует пользователя о каждой проведенной операции и остатке средств после нее.

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

Счет 51 «Расчетные счета» в бухгалтерском учете

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Счет 51 корреспондирует со многими счетами бухгалтерского учета, предназначенными для отражения операций, связанных с движением денежных средств. Например, это:

- счет 60 — для расчетов с поставщиками;

- счет 62 — для расчетов с покупателями;

- 70 — для расчетов с сотрудниками;

- 71 — для расчетов с подотчетными лицами и так далее.

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

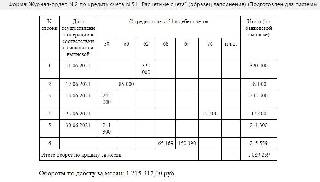

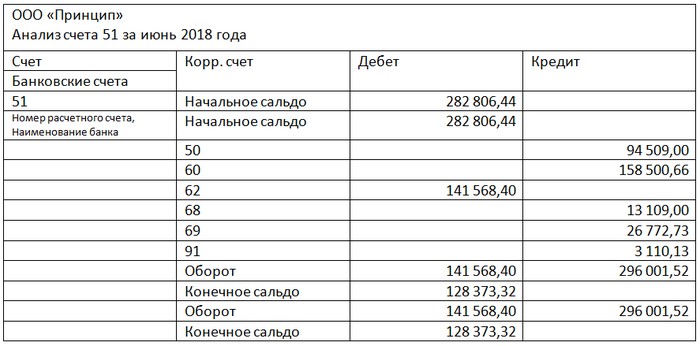

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

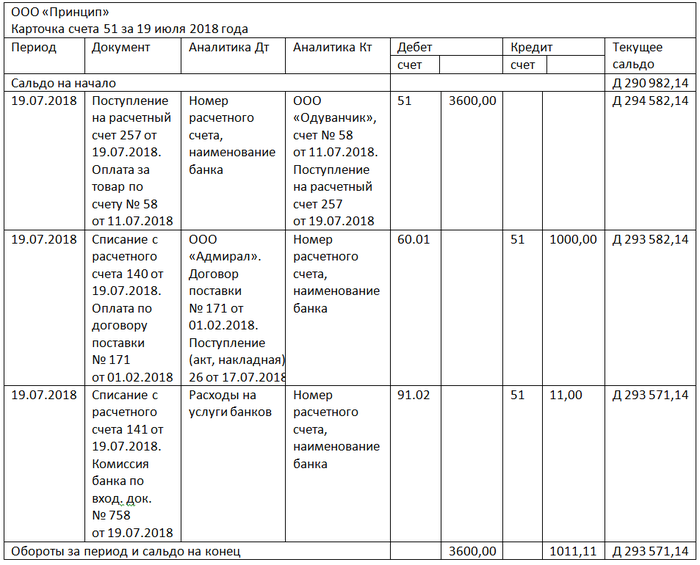

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

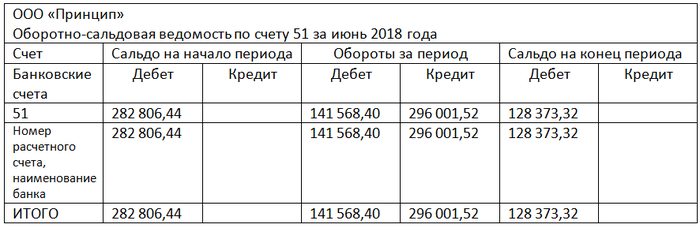

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.