Разработка системы учета договоров на базе 1С

ФГБУ Обь-Иртышское УГМС, обратилась к нам с проблемой ведения внутреннего документооборота и автоматизации учета экономической деятельности. После полного изучения проблемы мы пришли к выводу, что наиболее подходящим вариантом будет создание индивидуальной конфигурации на базе 1С. Нами было разработано техническое задание, которое включает в себя основные блоки:

- Учет доходов и расходов организации;

- Расчет себестоимости и полной стоимости выполняемых работ организации;

Первый блок был посвящен автоматизации учета договоров, а именно доходные договоры, расходные договоры и договоры возмещения. Расскажем кратко о каждом.

Подсистема учета доходных и расходных договоров

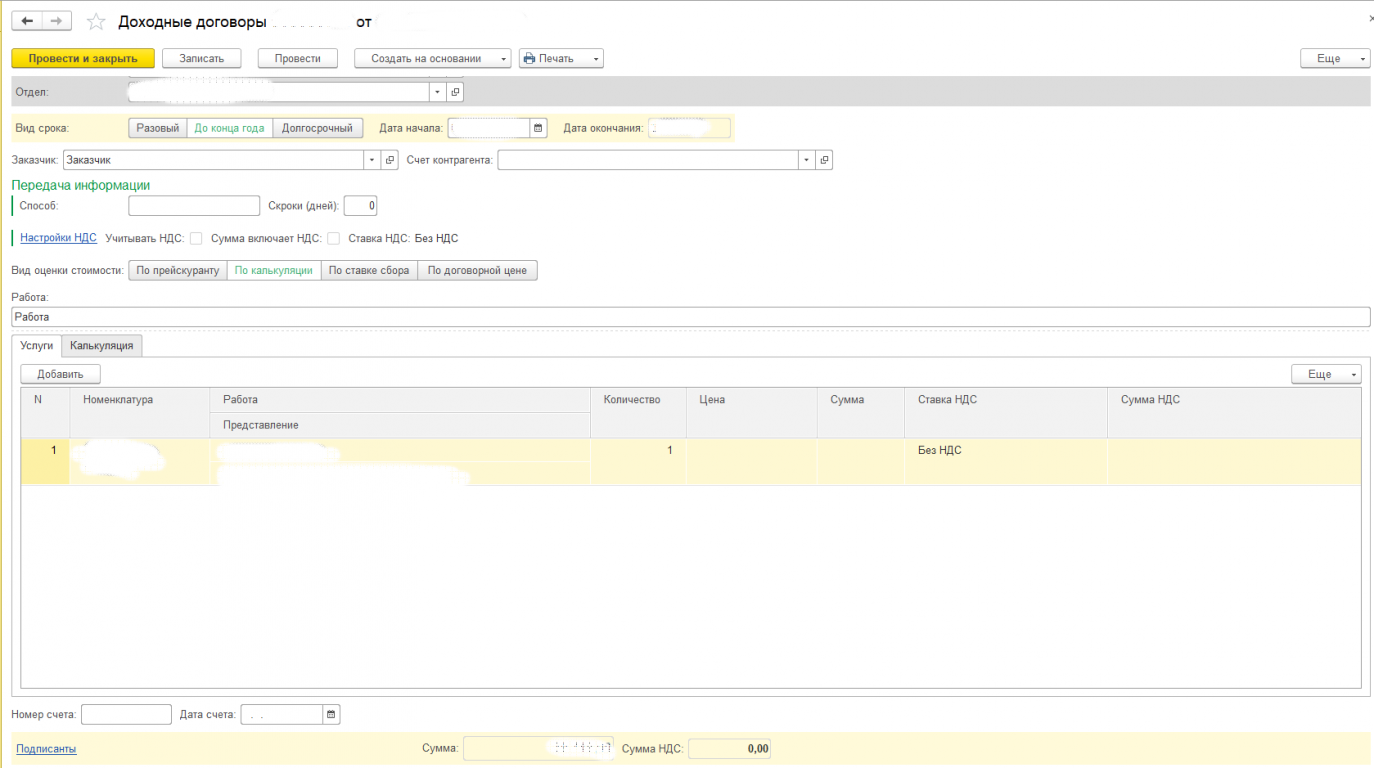

Доходный договор заключается с заказчиком на выполнение ряда работ. Работы могут содержать в себе несколько подзадач, это состав работы.

Рисунок 1. «Доходный договор. Список работ»

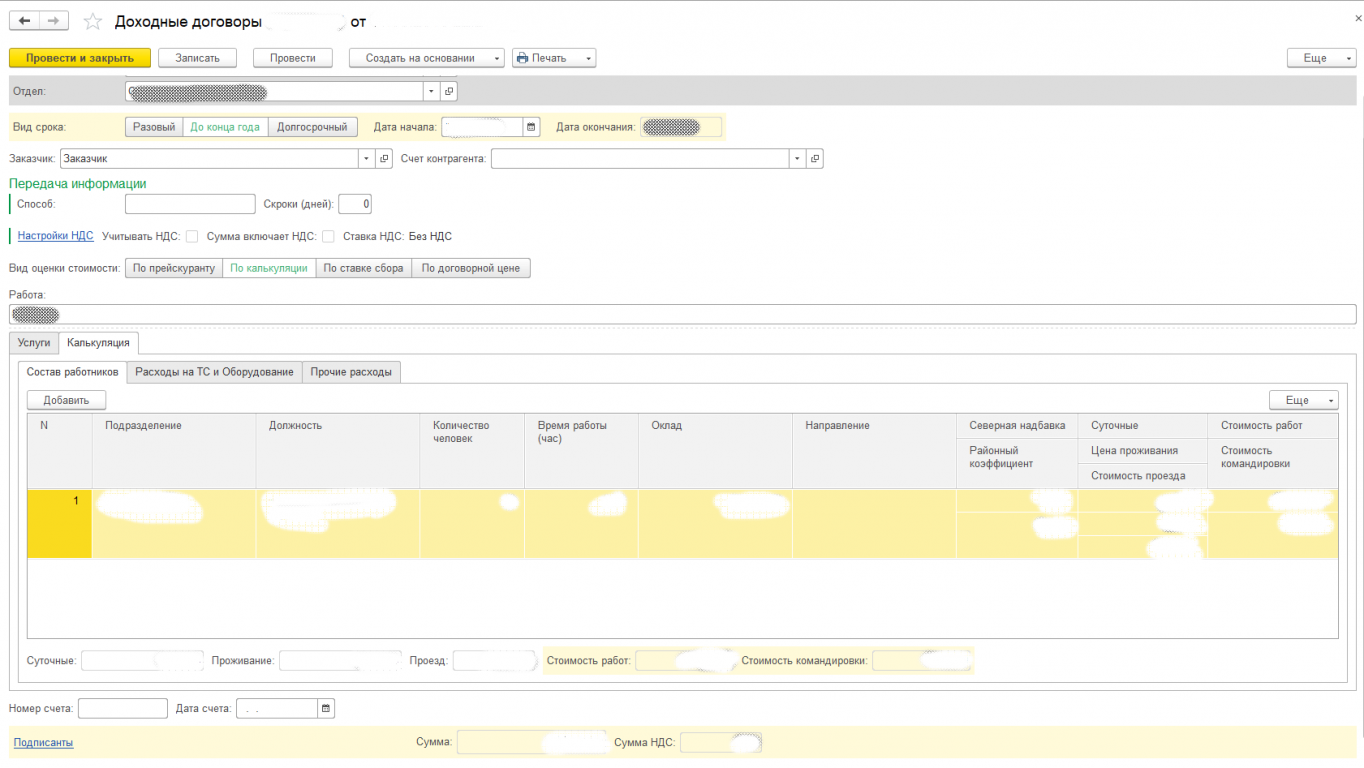

Рисунок 2. «Доходный договор Калькуляция»

Общая стоимость договора рассчитывается одним из 4 методов.

- По прейскуранту. Этот метод просто суммирует стоимости всех проводимых работ по договору.

- По калькуляции. При таком подходе заполняются работы по прейскуранту, а так же рассчитываются по калькуляции. В которую входит: Расходы на работников (суточные, зарплаты, билеты, проезд и т.д.). Расходы на транспортные средства и оборудование (учет времени работы, учет времени простоя и стоимость каждого вида времени вводится для каждого вида транспортного средства и оборудования). Соответственно калькуляция рассчитывает это все из справочных данных. Дополнительные расходы (например, закупка материалов или услуги сторонних компаний)

- По ставке сбора. Такой подход подразумевает дополнительные сборы при проведении работ. Все остальное так же заполняется по прейскуранту.

- По договорной цене. Вводится непосредственно в сам договор.

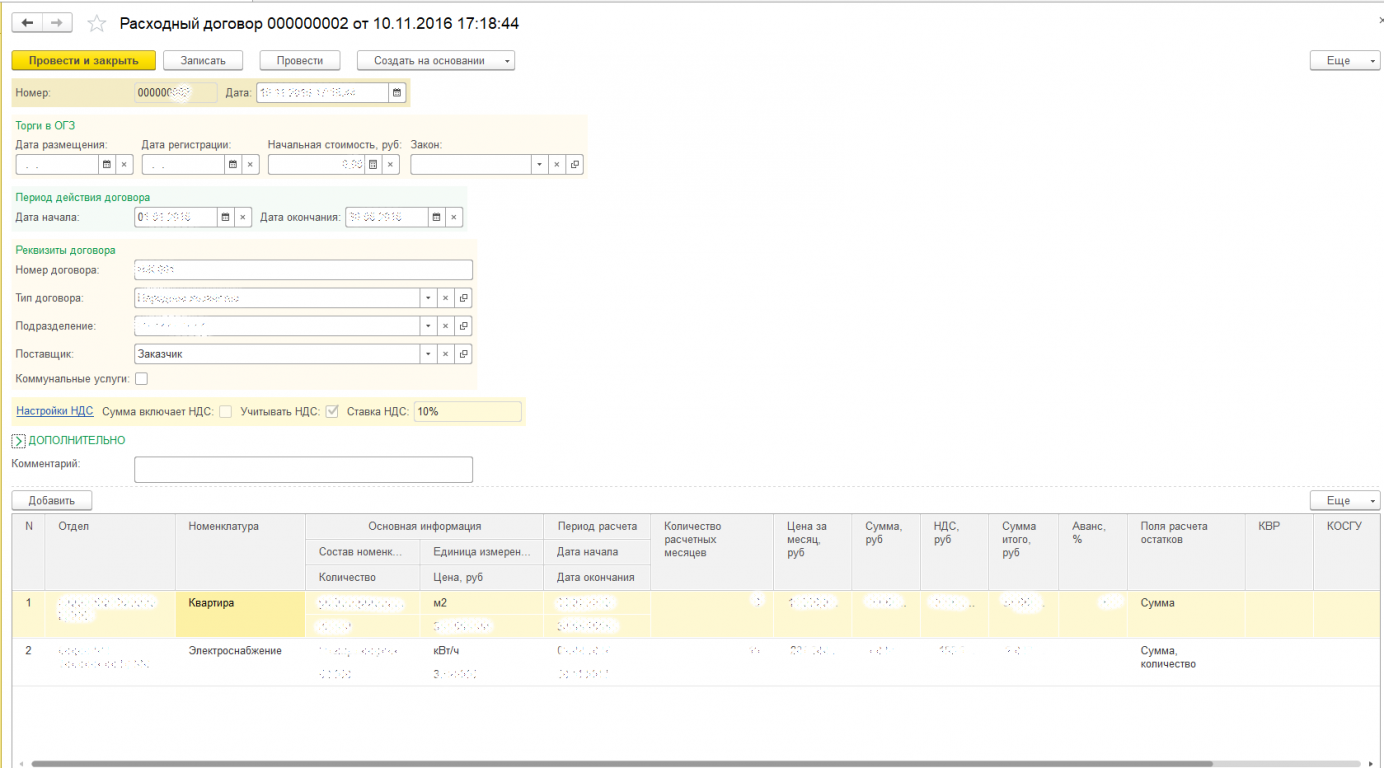

Расходный договор заключается с поставщиком услуг, например электроснабжения, отопления или аренда жилых и не жилых помещений.

Рисунок 3. Рисунок «Расходный договор»

Исполнение доходного договора (реализация)

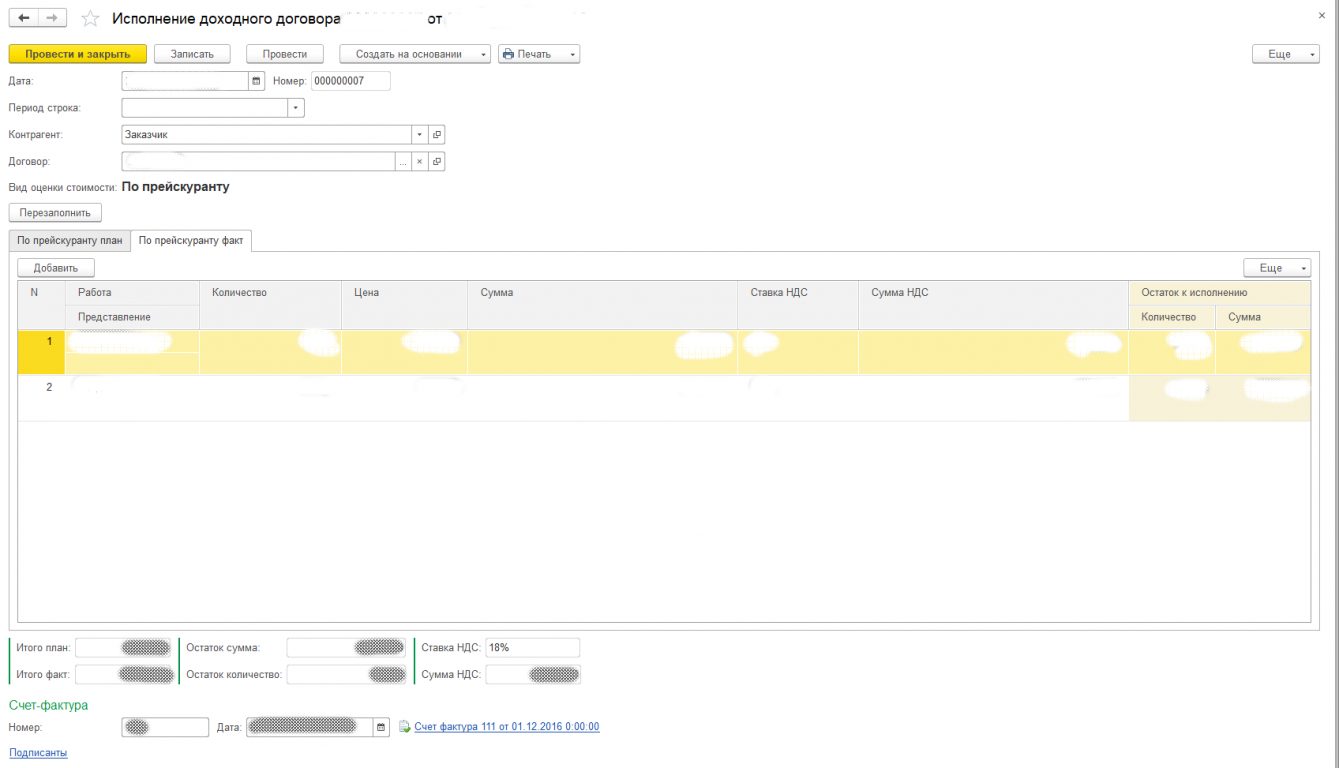

Договор исполняется одним из методов расчета указанных в самом договоре (по прейскуранту, по калькуляции, по ставке сбора, по договорной цене).

Рисунок 4 «Исполнение доходного договора» план, факт.

У Документа «Исполнение доходного договора» есть плановые показатели. Эти показатели заполняются из договора. Также есть и фактические показатели, которые рассчитываются программой или вводятся вручную. Это позволяет оперативно видеть расхождение в исполнении доходного договора, то есть разницу между планом и фактом его исполнения.

Исполнение расходного договора

Расходный договор закрывается документами «Исполнение расходного договора». У Документа «Исполнение расходного договора» также есть плановые показатели, которые заполняются из договора, и есть фактические показатели, рассчитываемые автоматически или вводимые вручную. Можно увидеть не только расхождение в исполнении расходного договора, но и по каким показателям (видам работ, услуг) имеются неисполненные обязательства.

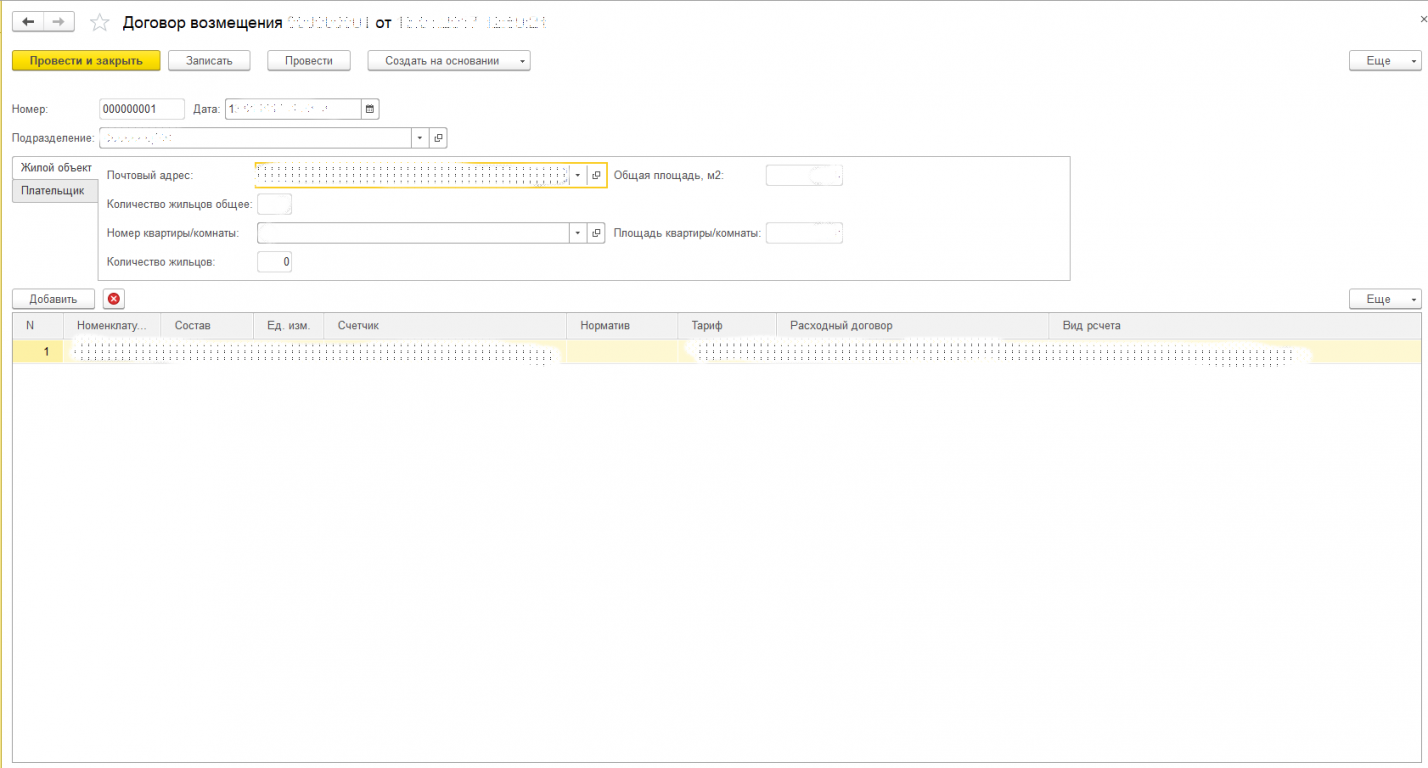

Договоры возмещения

Договоры возмещения созданы для учета расчетов с поставщиками по услугам ЖКХ и расчетов с населением (жильцами арендуемых квартир).

Рисунок 5. Договор возмещения объект.

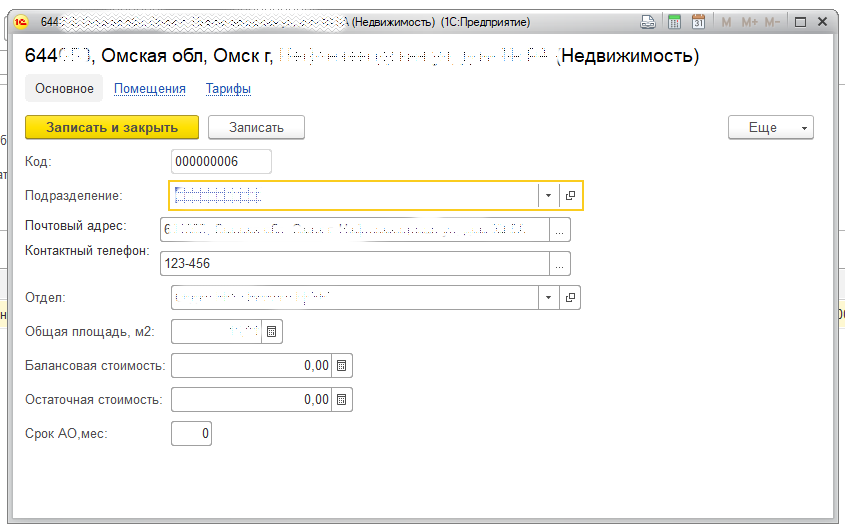

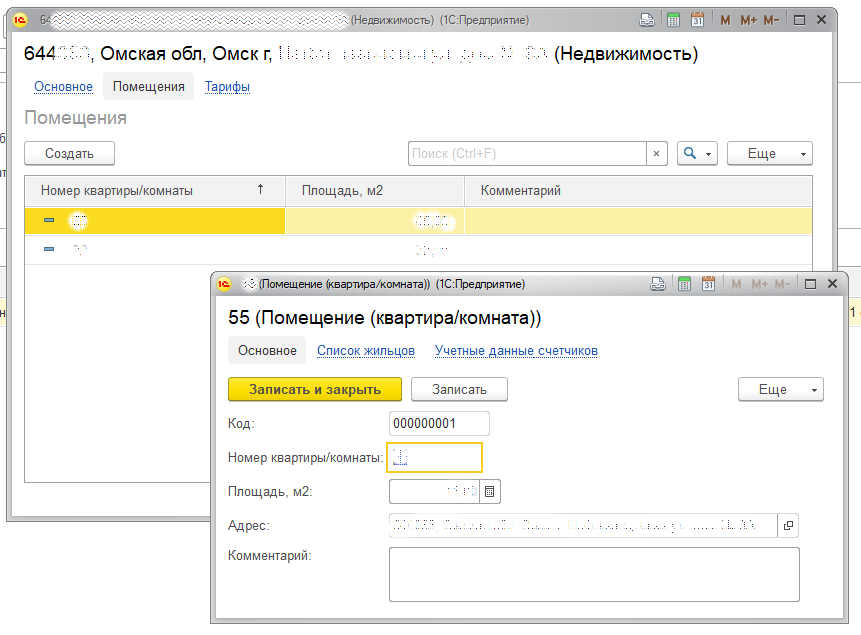

Система предполагает учет объектов недвижимости (см. рисунок 6), учет объектов возмещения (квартира комната и т.д.) (см. рисунок 7), приборов учета, т.е. счетчики света, газа, водоснабжения, тепла и т.д. (см. рисунок 8), а также учет жильцов (см. рисунок 9).

Рисунок 6. Объект возмещения (недвижимость)

Рисунок 7. Объекты (комнаты, квартиры)

Рисунок 8. Объект «приборы учета»

Рисунок 9. Объекты возмещения (список жильцов)

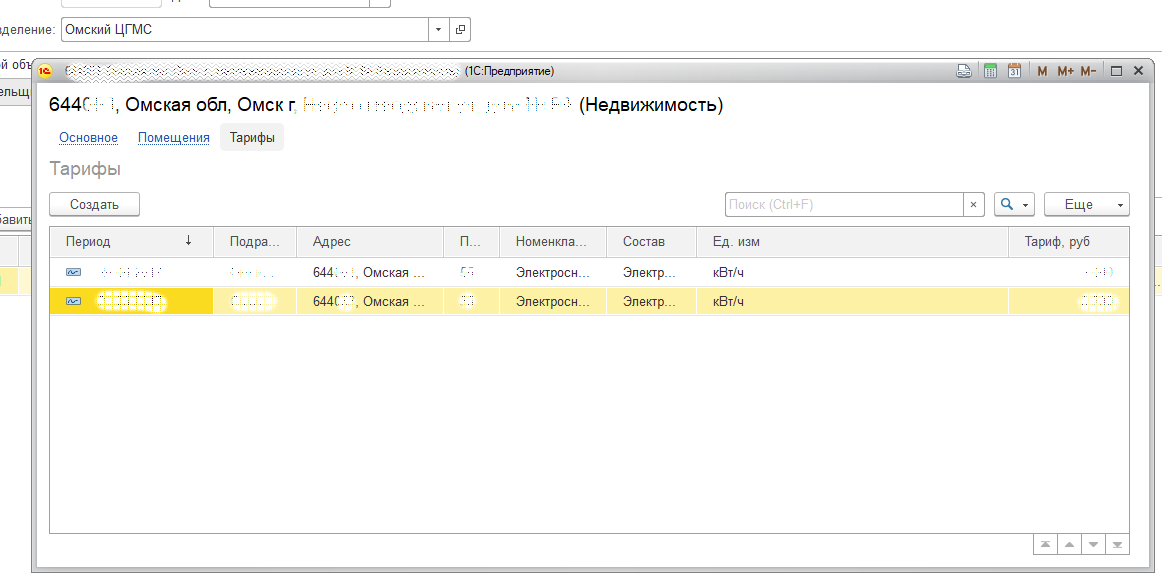

Все расчеты производятся согласно тарифам по объектам недвижимости. Тарифы могут быть по счетчику (при наличии счетчика) по нормативу на количество человек и т.д.

Рисунок 10. Объекты (Тарифы)

Учет транспортных средств и оборудования

Отдельная подсистема в нашей разработке отвечает за учет транспортных средств и оборудования. Данный функционал также пересекается с доходными договорами. Данные из подсистемы по учету транспортных средств участвуют при расчете доходных договоров по калькуляции. На картинке ниже приведены разделы, входящие в данную подсистему.

Рисунок 11. Учет транспортных средств в 1С

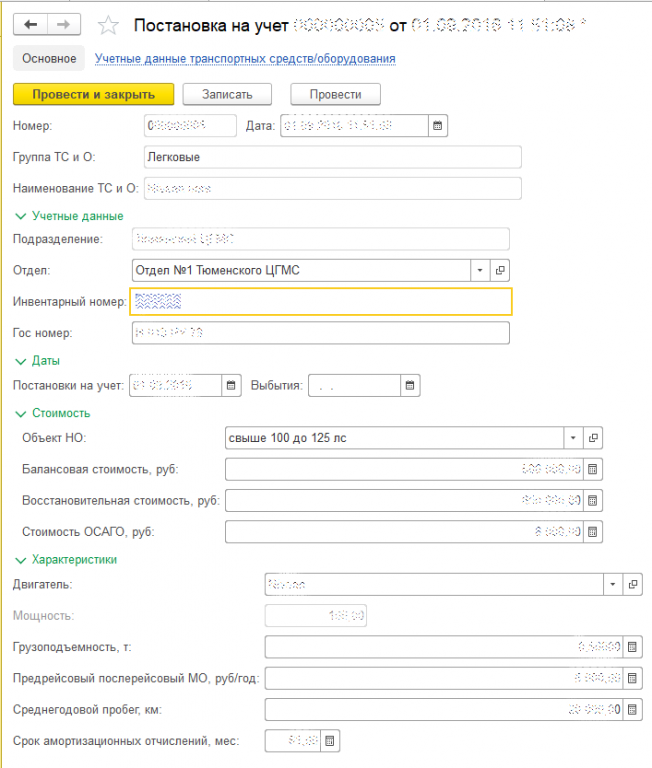

В данной подсистеме вводятся нормативы на виды транспортных средств и оборудования, нормы расхода топлива, баланс рабочего времени, нормы годовых затрат на ТО. Учет транспортных средств начинается с постановки транспортного средства на учет.

Рисунок 12. Постановка на учет ТС

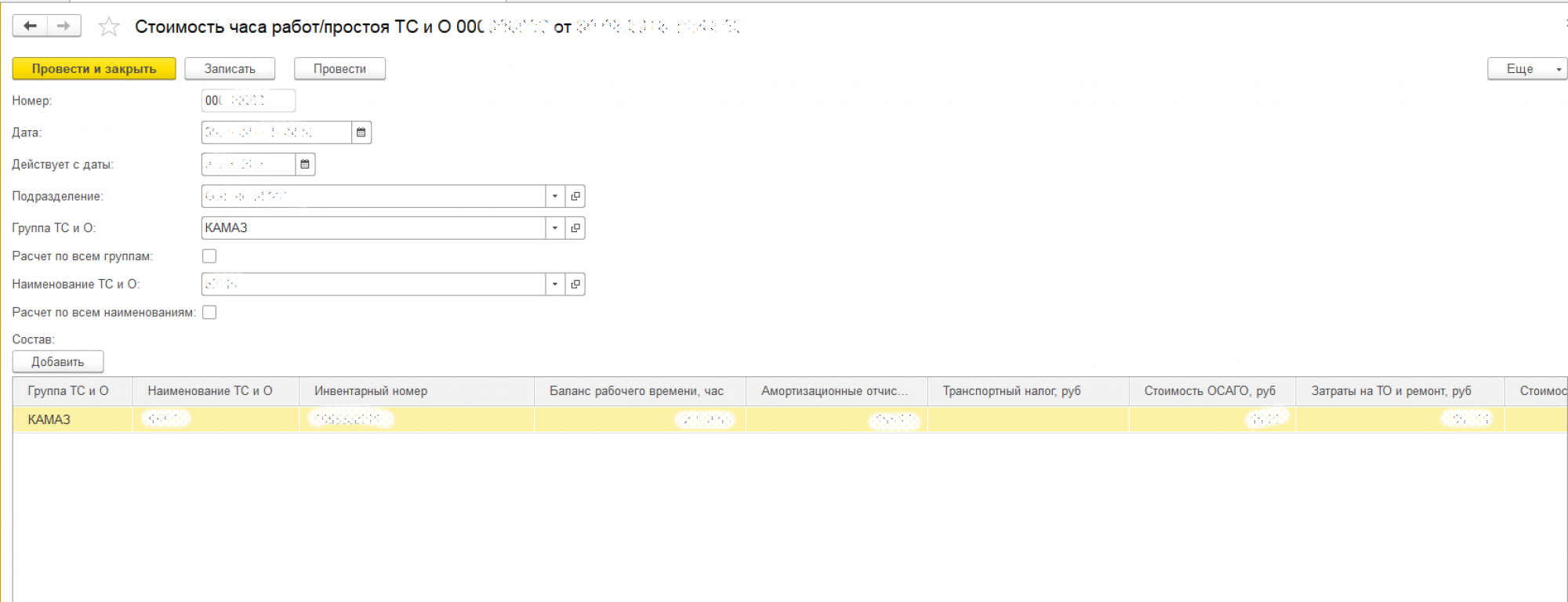

Периодически происходит расчет стоимости часа работы транспортного средства и оборудования, для этого создан специальный документ под названием «Расчет стоимости ТС».

Рисунок 13. Расчет стоимости ТС в подсистеме 1С

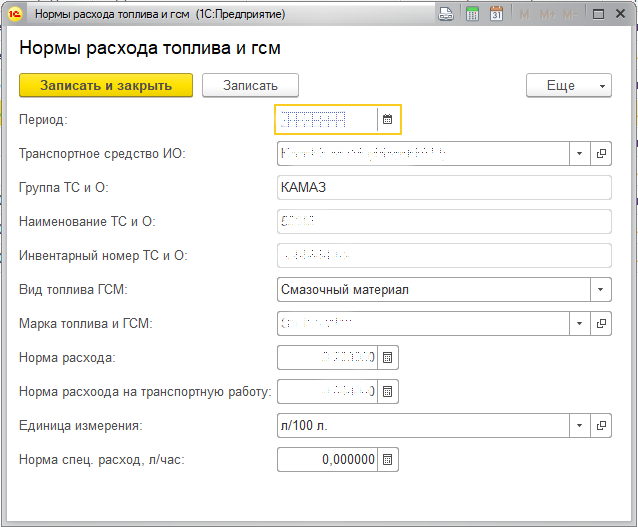

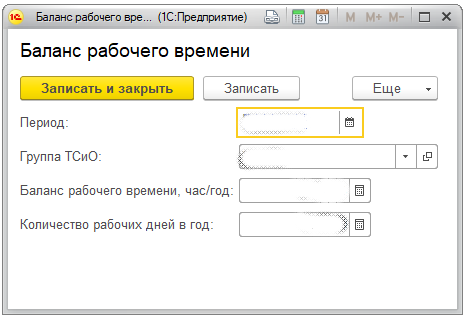

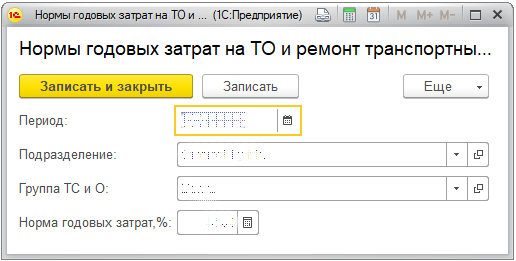

Также нашими специалистами созданы справочники для хранения справочной информации по транспортным средствам и оборудованию. Например, «Нормы расхода топлива и ГСМ» (см. рисунок 14), «Баланс рабочего времени» (см. рисунок 15), «Нормы годовых затрат на ТО и ремонт» (см. рисунок 16).

Рисунок 14. Нормы расхода топлива и ГСМ

Рисунок 15. Нормы расхода топлива и ГСМ

Рисунок 16. Нормы годовых затрат на ТО и ремонт

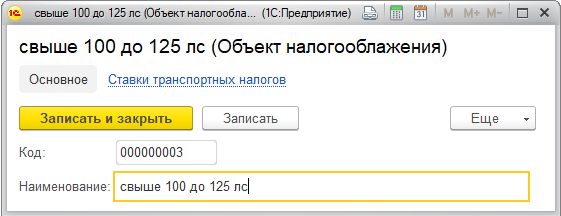

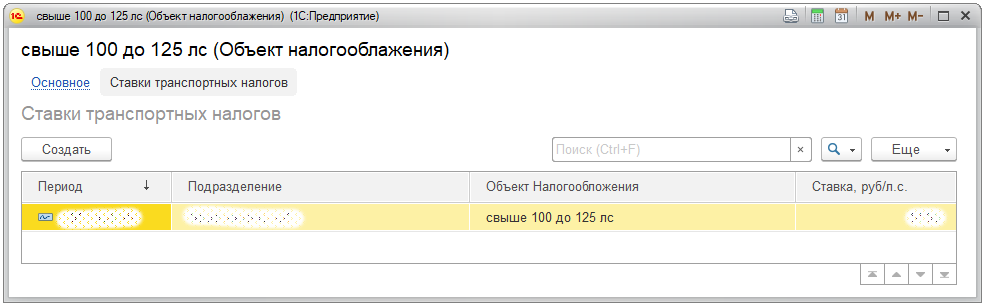

Так же при расчете стоимости часа работы оборудования применяются значения транспортного налога по виду транспортного средства.

Рисунок 17. Объекты налогообложения ТС

Рисунок 18. Ставки транспортных налогов

Подсистемы планирования расходов и доходов, планы работа и тематический план находятся в разработке, о них мы расскажем в следующее части.

Разработка данной конфигурации позволила нашему клиенту автоматизировать полный расчет стоимости всех видов работ, организовать полный учет всех объектов жилых и не жилых помещений, организовать учет транспортных средств и оборудования и отслеживать их износ. Все расчеты производятся согласно законодательству Российской федерации с применением государственных классификаторов.

Расходный договор что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Общество заключает расходные договоры на поставку материальных ресурсов. По условиям договора покупатель уплачивает аванс поставщику. При этом поставщик обязуется обеспечить полученный аванс банковской гарантией. С целью возможности проверки реальности представленной банковской гарантии стороны дополнительно заключают соглашение, в рамках которого поставщик, со ссылкой на заключенный договор поставки, выражает свое согласие на осуществление покупателем проверки банковской гарантии, признает затраты покупателя и обязуется их компенсировать покупателю. Компенсация затрат возмещается в размере фактически понесенных расходов покупателем. Будут ли суммы компенсации признаваться доходом покупателя в отношении налогообложения полученной компенсации НДС? Возникает ли у покупателя обязанность исчислить и уплатить НДС с полученных сумм компенсаций?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2023. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС» (ИНН 7718013048, ОГРН 1027700495745). Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

Разработчик ЭПС Система ГАРАНТ – ООО «НПП «Гарант-Сервис-Университет»

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как клиенту оформить отчетность в ОРД вместо блогера при маркировке рекламы?

Рассмотрим важный вопрос, что делать заказчику (рекламодатель либо рекламное агентство), если владелец интернет-площадки (блогер) отказываются либо не обладают достаточной экспертизой для оформления отчетности в ОРД (оператор рекламных данных) и обеспечения полноценной склейки рекламной цепочки для ЕРИР (единый реестр интернет-рекламы) при размещении рекламных материалов в интернете?

На данный момент исполнение закона о маркировке рекламы вызывает очень большое количество вопросов и более половины участников рекламных цепочек не умеют выстраивать свои отношения с ОРД. Поэтому рекламодателям и рекламным агентствам часто приходится отказываться от необходимой целевой аудитории блогера (владельцев интернет-площадки), если он не умеет полноценно отчитываться в ОРД.

Почему заказчика должен интересовать вопрос насколько правильно и точно в соответствии с законом о маркировке отчитается их подрядчик (контрагент)? Дело в том, что в ЕРИР из ОРД в данном случае может поступать недостоверная либо ошибочная информация с родительской либо дочерней сущностью по текущей рекламной цепочке, что приведет к обрыву цепочки и/или недостоверным данным по ней и в итоге возможным штрафам от Роскомнадзора и ФАС. Поэтому рекламодатели и рекламные агентства (как посредники) крайне заинтересованы в выстраивании качественных и надежных рекламных цепочек, чтобы исключить возможные претензии со стороны регулирующих органов исполнительной власти при размещении своих рекламных материалов, согласно утвержденным медиа-планам.

На самом деле, в данном случае возможны несколько решений данного вопроса для рекламного агентства либо прямого рекламодателя, если блогер не умеет либо отказывается работать с ОРД:

Отказаться от блогера, который не имеет достаточной экспертизы со своей стороны для исполнения закона о маркировке рекламы. Это часто не всегда верное решение, так как целевая аудитория его интернет-площадки крайне полезна для продвижения рекламных материалов.

В режиме онлайн связи показывать (учить) блогера как заполнять данные в его ОРД. Если блогер один-два , то это вполне возможный вариант. Однако, чем больше привлечено блогеров, тем выше трудозатраты по данному решению

Все необходимые данные и отчетность рекламному агентству либо рекламодателю занести самим в свое ОРД вместо блогера. Часто это наиболее приемлемый вариант, который обеспечит надежность и минимальные дополнительные трудозатраты при исполнении закона о маркировке рекламы

Сегодня мы подробно рассмотрим именно третий вариант для решения нашего вопроса

Итак, сначала исходные правила:

Каждый участник рекламной цепочки несет ответственность за исполнение Закона о маркировке рекламы

Каждый участник рекламной цепочки обязан регистрировать договора и акты в ОРД, а также оформлять разаллокацию (детализацию) по Изначальному договору между Рекламодателем и его первым Контрагентом.

По соглашению Сторон, регистрация креативов и получение токенов в ОРД может быть закреплена за одним участником рекламной цепочки. В этом случае он обязан оформлять в ОРД дополнительно разаллокацию по креативам с выделением сумм и показов по каждому креативу.

По закону, только изначальный Рекламодатель (статус Расходный договор) может делегировать оформление данных в ОРД (оператор рекламных данных) своему ближайшему Контрагенту

Рассмотрим стандартную классическую рекламную цепочку Рекламодатель-Блогер*

*Блогер (владелец интернет-площадки) — это юридическое лицо, ИП либо физическое лицо, которое обладает собственными интернет-ресурсами для распространения рекламы : сайты, аккаунты в соцсетях, YouTube-каналы, телеграмм-каналы и прочих интернет ресурсов, которые могут быть использованы каким-либо образом для размещения рекламных материалов

Предположим, что между контрагентами данной цепочки есть в наличии договор на оказание услуг, который включает в себя не только непосредственное размещение рекламных материалов. После размещения блогер выставил бухгалтерский (бумажный) акт. В итоге на основании этих данных будем выстраивать отчетность в ОРД (на примере ОРД Озон)

Если бы подрядчик (блогер, владелец интернет-площадки) имел достаточную экспертизу насчет исполнения закона о маркировке рекламы, то все необходимые действия для данной цепочки он сделал бы в ОРД сам (см. выше — Исходные правила), так как в связке Рекламодатель-Блогер у него статус Доходного договора.

Согласно правилам, каждый участник рекламной цепочки отчитывается в ОРД только по своему Доходному договору с необходимой разаллокацией по креативам и по Изначальному договору.

Изначальный договор как системная сущность — это договор между исходным Рекламодателем и его контрагентом необходим для ЕРИР при склейки рекламных цепочек. Причем в нашей короткой цепочке договор между Рекламодатель-Блогер и Изначальный договор это одно и тоже.

Однако, реальности таковы, что Рекламодателю придется всю отчетность оформлять самостоятельно, так как владелец интернет-площадки (блогер) не умеет работать с ОРД либо не обладает достаточной экспертизой по мнению Рекламодателя. Подчеркну (см. выше Исходные правила), по закону (для данной рекламной цепочки) Рекламодатель не обязан заносить данные и отчетность в ОРД, так как он может делегировать это своему Контрагенту (Блогеру) — эти обязательства надо обязательно закрепить в договоре.

Что должен сделать Рекламодатель в своем ОРД?

1. Получить аккаунт в ОРД

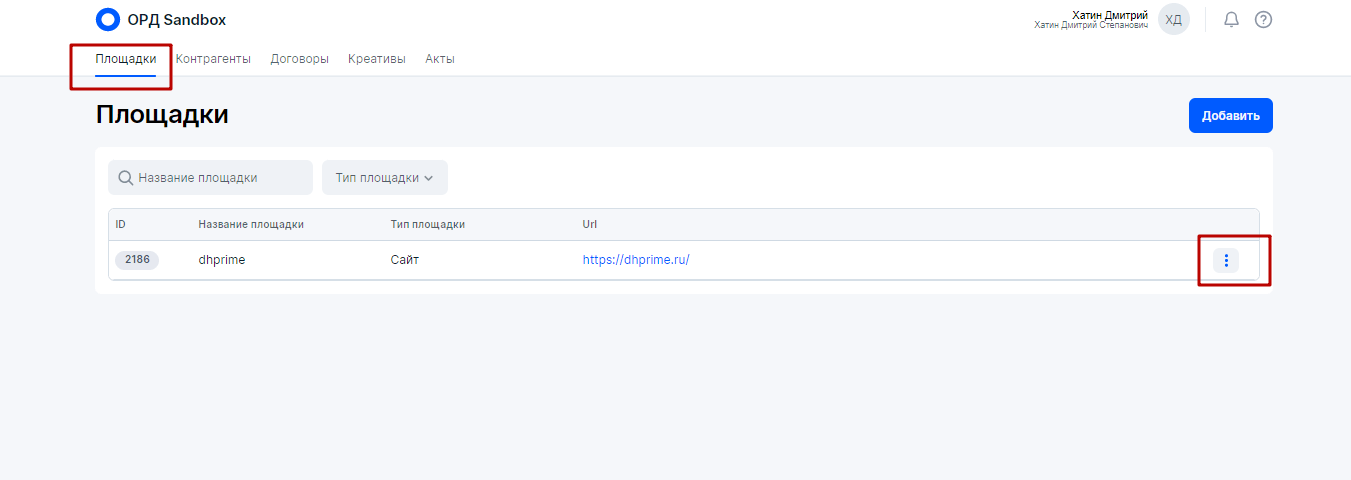

2. Указать площадку Блогера, где будут размещаться рекламные материалы (сайт, аккаунт в соцсетях. )

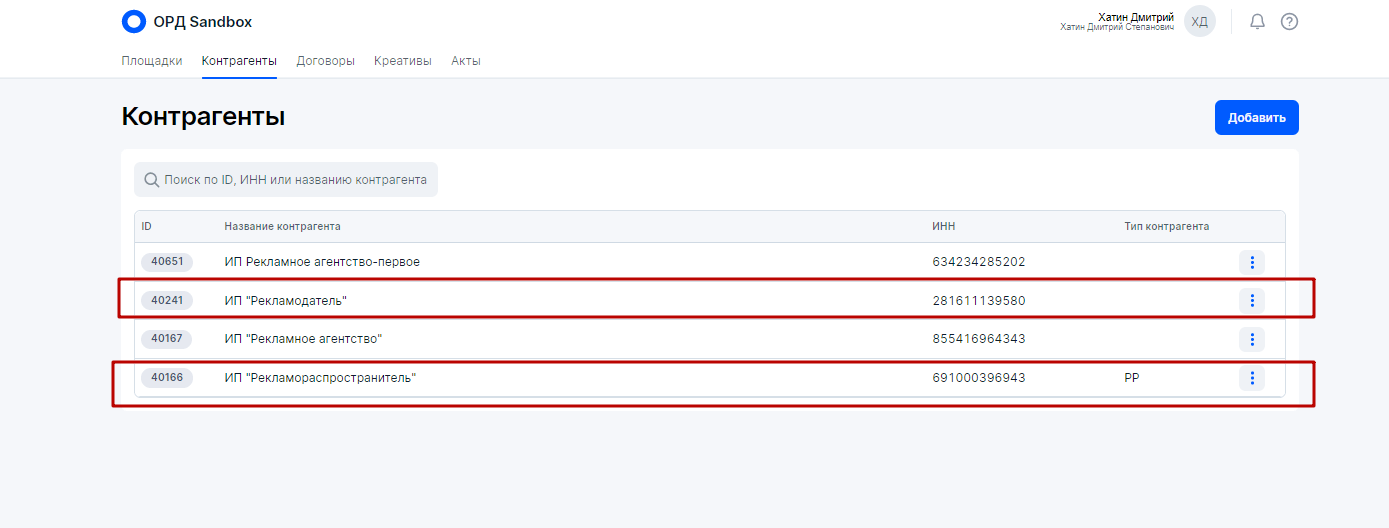

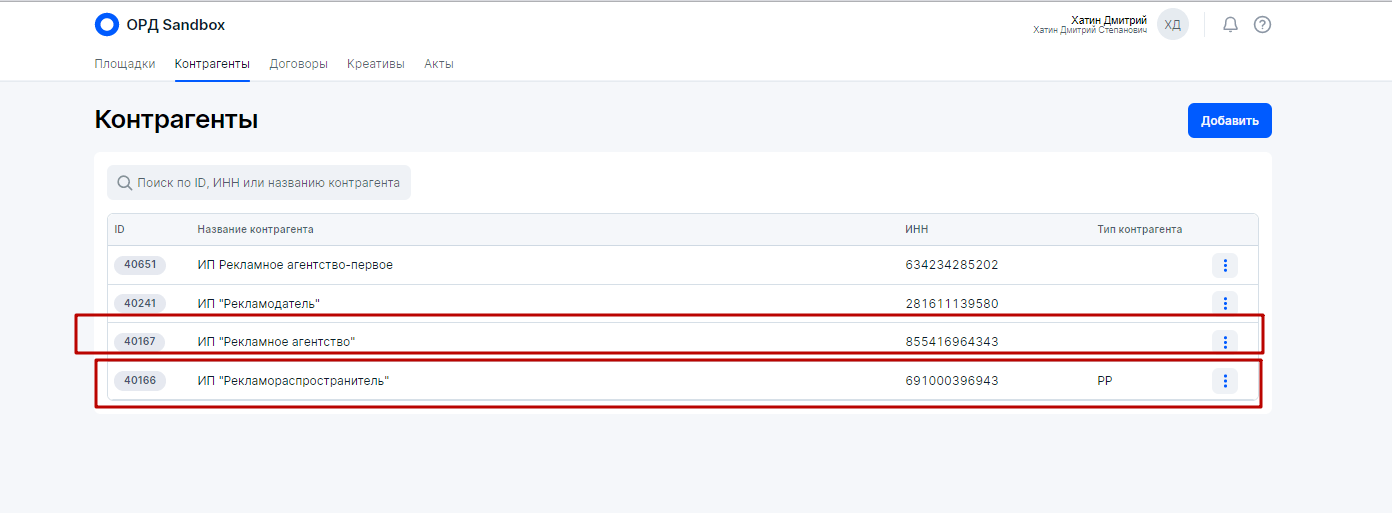

3. Добавить Контрагентов. Рекламораспространитель это и есть блогер (владелец интернет-площадки)

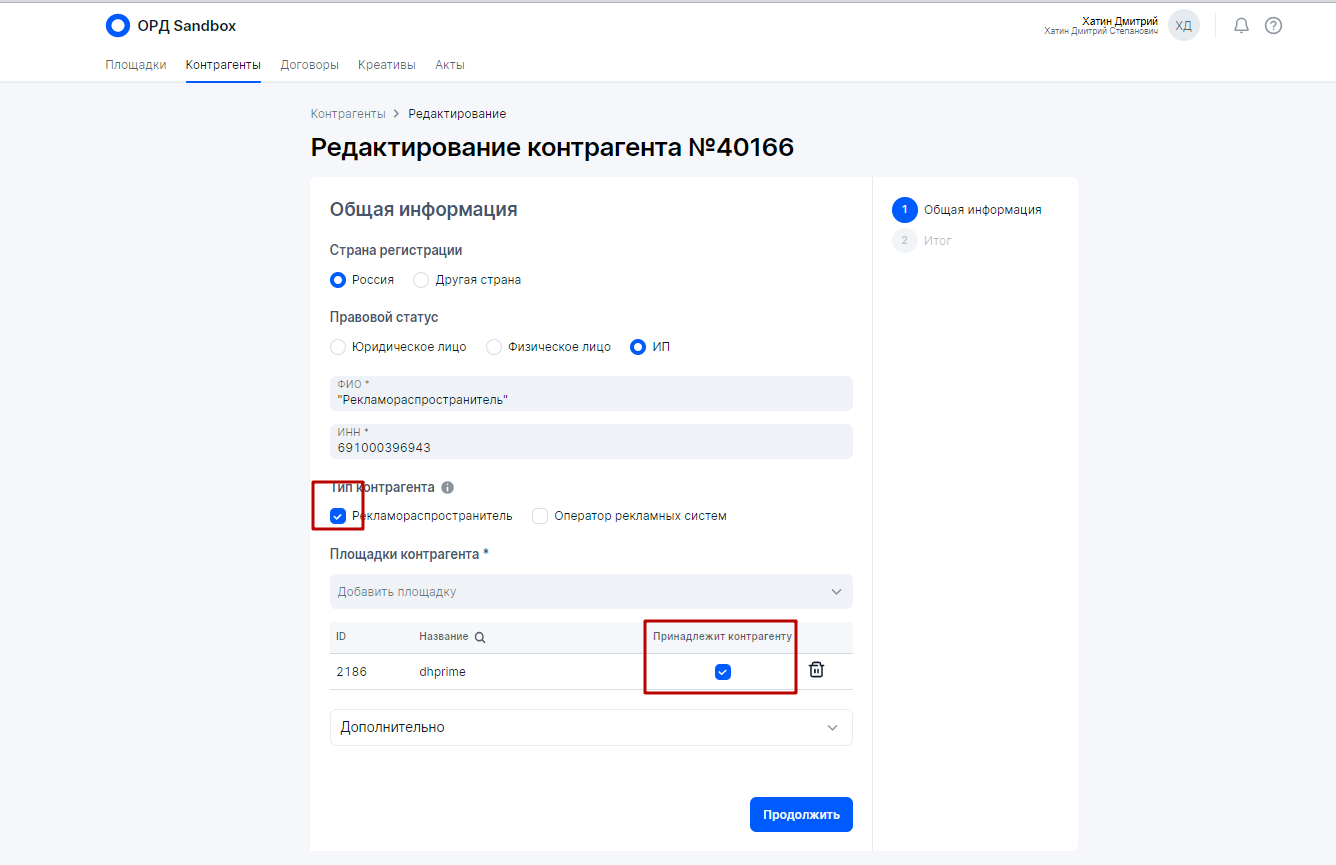

4. Указать, что площадка принадлежит Рекламораспространителю (блогеру)

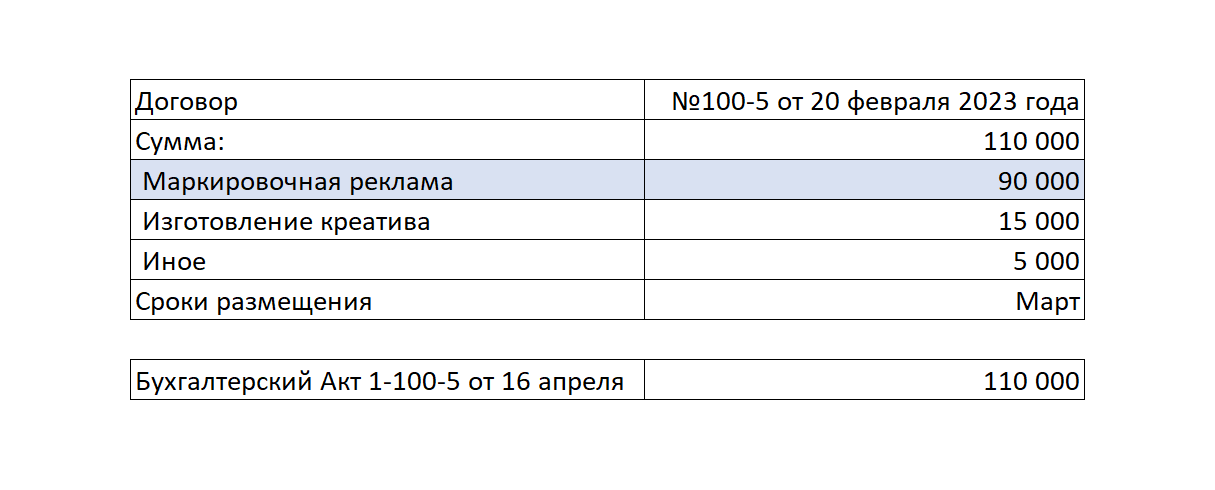

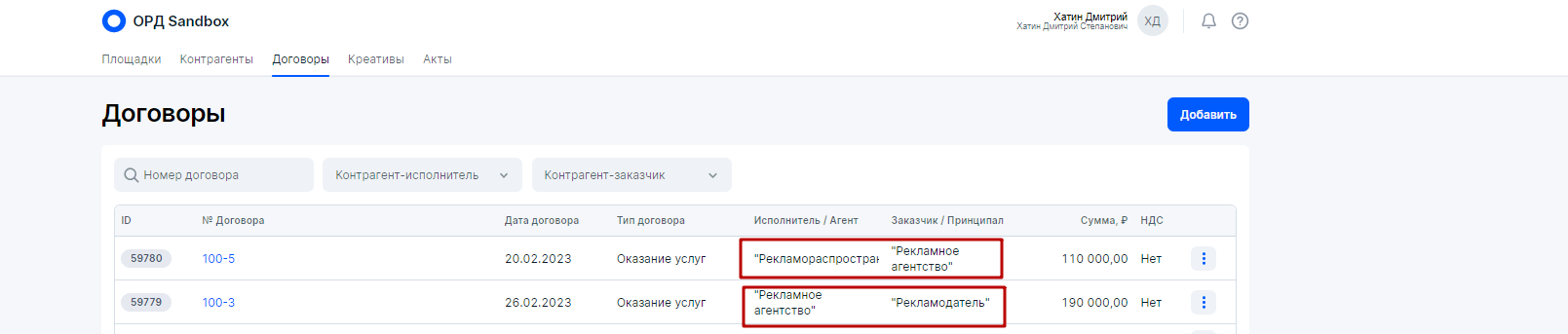

5. Занести договор с атрибутами точь-в-точь как у бухгалтерского (бумажного) договора.

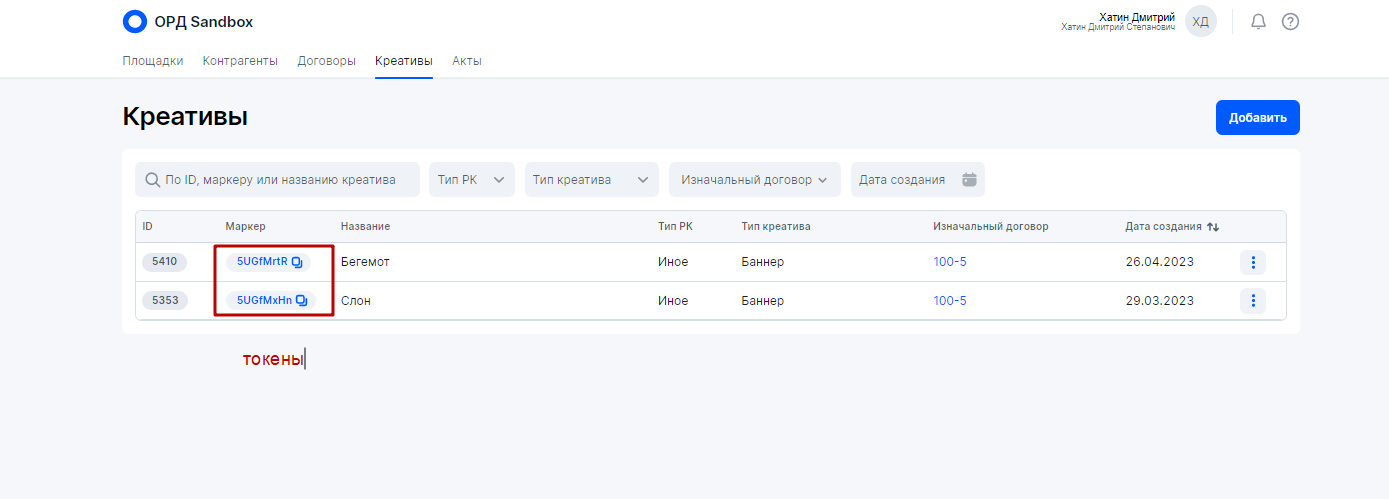

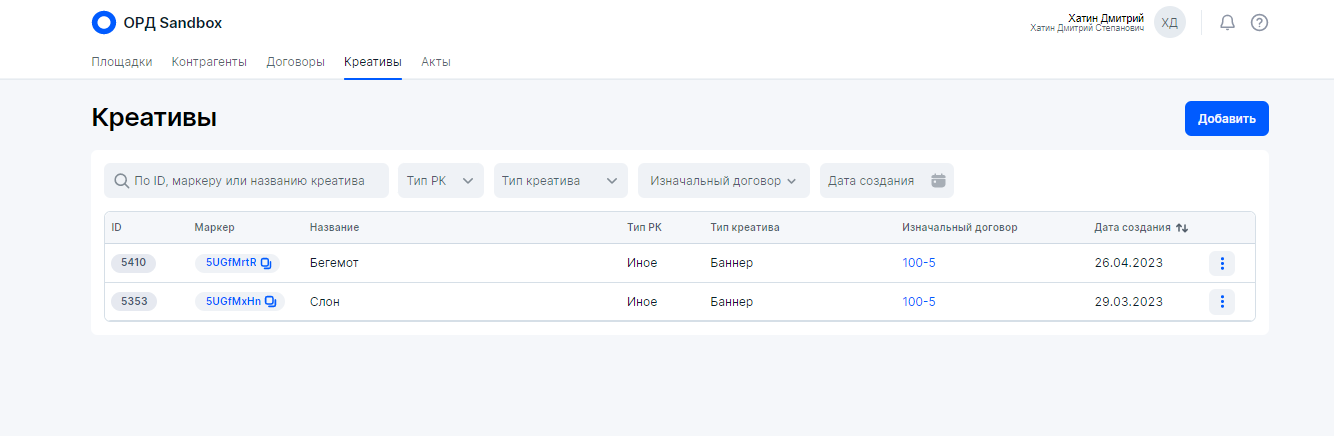

6. Оформить креативы и получить токены для непосредственной маркировки. Допустим Рекламодатель размещает на интернет-площадке Блогера два баннера Слон и Бегемот в марте 2023 года. Вместо этого могут быть иные рекламные материалы, например два поста в соцсетях блогера в марте 2023 года.

Оформление каждого конкретного креатива интуитивно понятно и не составляет проблем.

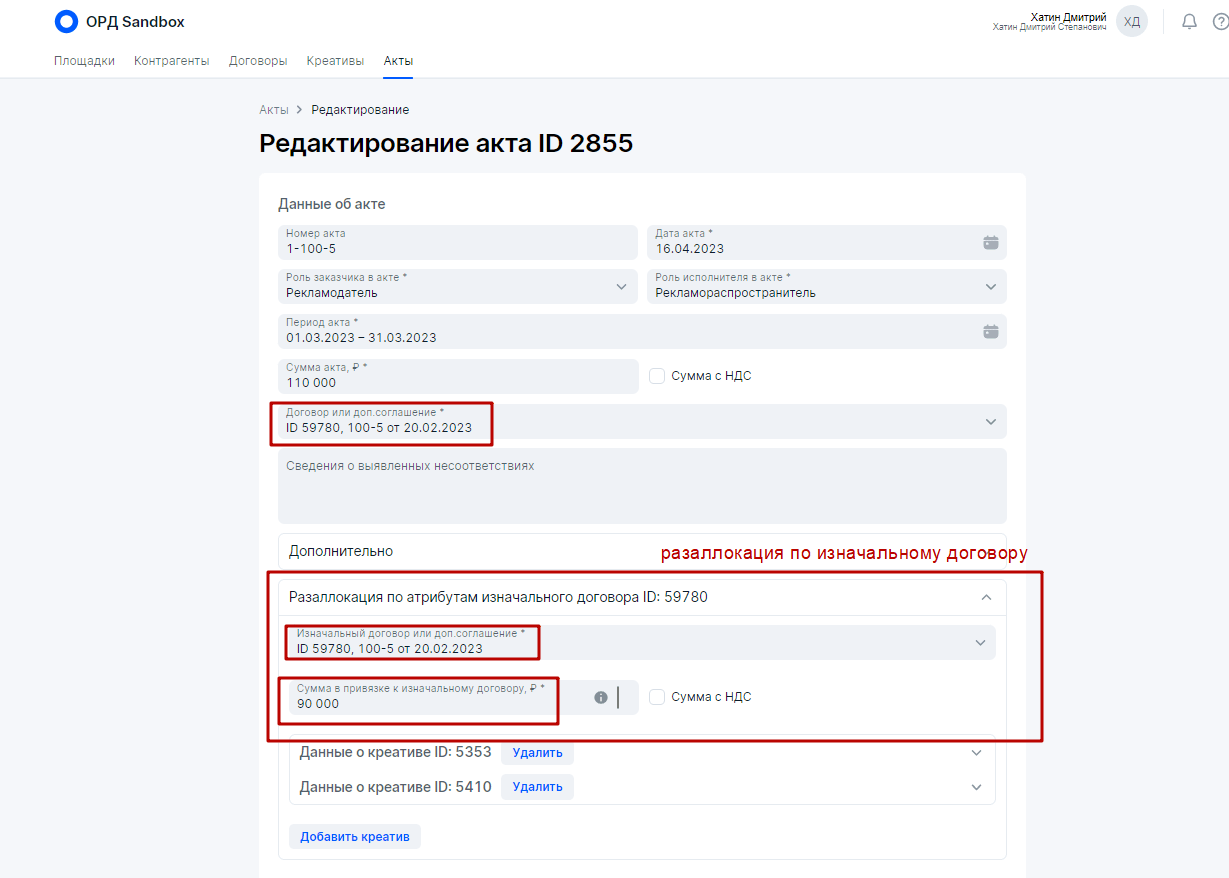

7. После размещения рекламных материалов Рекламодатель должен оформить отчетность в ОРД с помощью Актов с необходимой разаллокацией по креативам и изначальному договору. В нашем случае Изначальный договор и Договор между Рекламодателем и Блогером это одно и тоже, ввиду того, что цепочка короткая состоит из двух контрагентов. В Актах Рекламодатель сначала укажет данные по бухгалтерскому акту закрытия, который обязан выставить Блогер для Рекламодателя. Атрибуты в ОРД должно быть указаны точь-в-точь, как в бухгалтерском акте. Причем сумму в ОРД надо указать полную 110 000 рублей, как в акте.

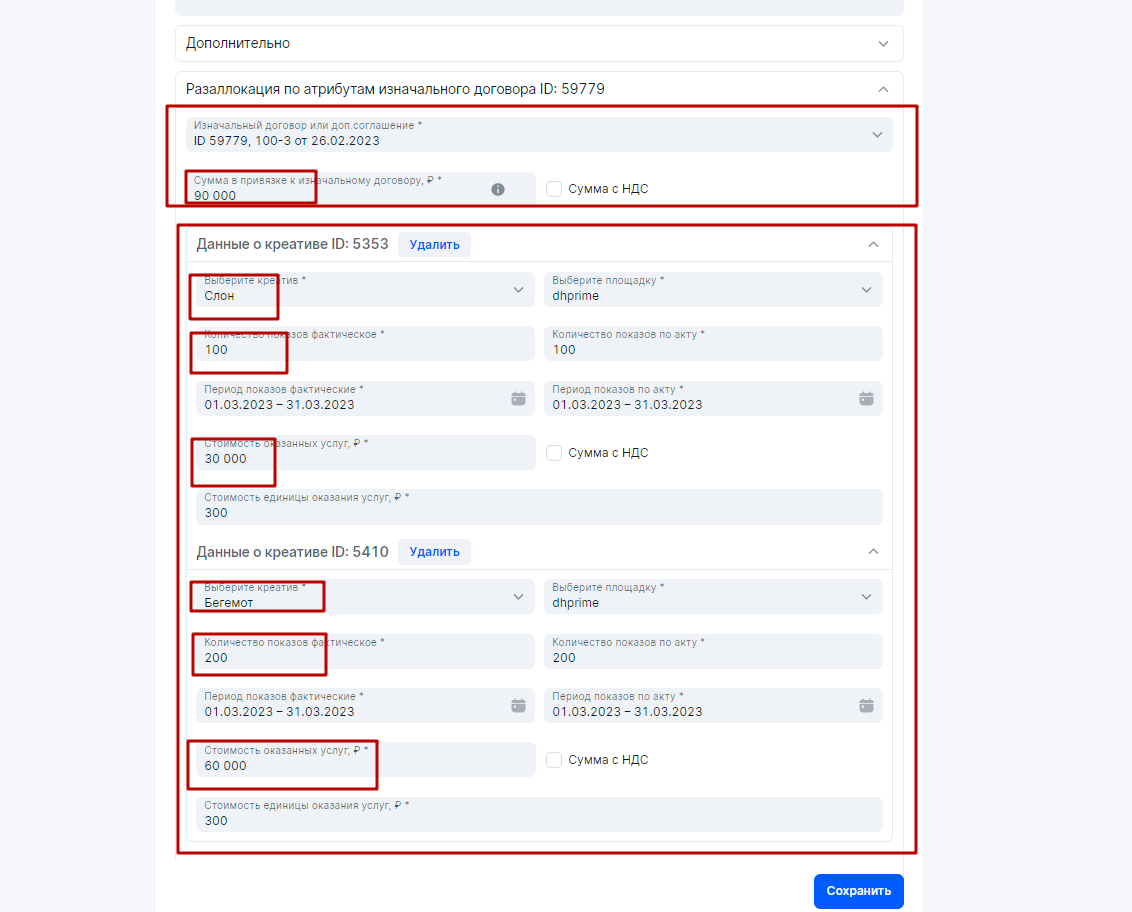

Далее в Актах идет блок насчет разаллокации (детализации) в разрезе креативов и изначального договора

Как я указал выше, в нашем случае изначальный договор и договор Рекламодатель-Блогер это одно и тоже. Сумма должна быть указана только за маркировочную рекламу — 90 000 рублей.

Теперь разаллокация по креативам.

Сумма 90 000 рублей распределена пропорционально показам каждого креатива. Данные по показам взять (по договору должен предоставить блогер) из систем аналитики. Например, по данным Яндекс Метрики посещение страницы, где размещался баннер Слон было 100 (за март), а страницы с баннером Бегемот 200 (за март).

В итоге, Рекламодатель у себя в ОРД выполнил всё необходимое, чтобы обеспечить отчетность с разалллокациями для обеспечения исполнения закона о маркировке рекламы. Никаких претензий и штрафов со стороны Роскомнадзора не должно иметь место, так как отчетность предоставлена и склейка цепочки в ЕРИР обеспечена.

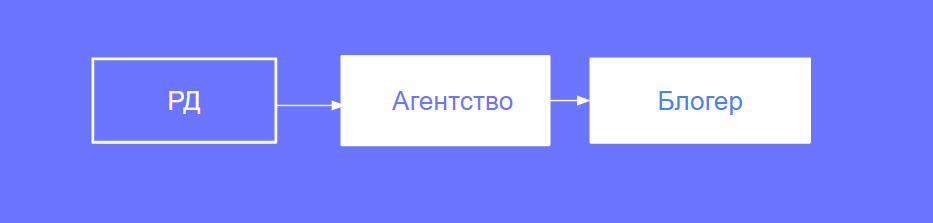

Теперь рассмотрим рекламную цепочку Рекламодатель-Рекламное агентство-Блогер

В данной случае Рекламное агентство берет на себя все обязательства при оформлении данных за Блогера

Естественно, в данном случае Рекламное агентство сначала обязано отчитаться за себя в ОРД по Доходному договору между Рекламодателем и Агентством. Затем агентство в своем ОРД дополнительно внесет данные за Блогера по договору между ними.

1. Занести у себя в ОРД площадку блогера

2. Указать реквизиты Блогера

3. Зарегистрировать договор между агентством и блогером

Заметим, что при оформлении отчетности за себя агентство также ранее указало в ОРД свой договор с исходным Рекламодателем — договор 100-3 (в данном случае это и будет, так называемый, Изначальным договором для разаллокации в Актах)

4. Оформить креативы и получим токены

После следует размещение рекламных материалов и оформление до 30 апреля 2023 года актов с разаллокациями

5. Акт в ОРД с указанием атрибутов изначального договора 100-5 между Рекламным агентством и Блогером

6. Далее блок разаллокации

Внимание: Разаллокация по изначальному договору 100-3 между Рекламодателем и Рекламным агентством с суммой 90 000 рублей (именно она была потрачена на маркировочную рекламу)

Далее разаллокация по креативам

В итоге, рекламное агентство у себя в ОРД выполнило всё необходимое, чтобы обеспечить отчетность с разалллокациями для обеспечения исполнения закона о маркировке рекламы. Никаких претензий и штрафов со стороны Роскомнадзора не должно иметь место, так как отчетность предоставлена и склейка цепочки в ЕРИР обеспечена.

Надеюсь, что данный материал будет полезен для вас в плане выстраивания своих отношений с ОРД и формирования своих рекламных цепочек при продвижении рекламных материалов в интернете.

Рекомендация: Вышел мой анализ и обзор методичек ФАС по теме маркировки рекламы, который позволит ответить на многочисленные вопросы