Что такое эскроу-счета, и как они работают?

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Счета эскроу: что нужно знать покупателю квартиры в новостройке

Летом 2019-го российские девелоперы перешли от долевого строительства к проектному финансированию с использованием счетов эскроу. Нововведение направлено на обеспечение безопасности и надежности вложений средств граждан и сделало невозможным появление новых обманутых дольщиков.

Что такое счет эскроу

Счет эскроу — это специальный счет в банке, на котором деньги хранятся до выполнения определенных обстоятельств.

Покупатель квартиры кладет деньги на эскроу-счет, а продавец (в нашем случае застройщик) может их забрать, когда выполнит условия, заранее прописанные в договоре. Услуги по открытию таких счетов оказывают банки, которые называют эскроу-агентами — они выполняют роль независимых посредников и следят за выполнением условий договора.

Новый механизм расчетов выстроен таким образом, что средства за купленную квартиру вносятся на счет после регистрации договора участия в долевом строительстве и замораживаются на нем до момента регистрации права собственности на первую квартиру в достроенном доме. В случае возникновения у застройщика проблем с завершением строительства дома покупатель всегда может рассчитывать на возврат уплаченной суммы. Новый вариант расчетов сделал невозможными ситуации, когда дольщик, заплатив девелоперу полную стоимость квартиры, в случае замораживания строительства остается и без денег, и без квартиры.

Застройщикам проектное финансирование на строительство жилых домов выдают банки. Счета эскроу открываются в том же банке, который кредитует проект. Поэтому средства на эскроу являются источником дешевого фондирования по кредитам девелоперам, а успешные продажи квартир на этапе строительства позволят девелоперу снизить процент по кредиту.

Покупка. Как купить квартиру через эскроу

Вся модель финансирования строительства жилья с использованием счетов эскроу заключается в десяти шагах:

- Девелопер получает разрешение на строительство и открывает в банке специальный расчетный счет.

- Покупатель жилья подписывает с застройщиком договор долевого участия (ДДУ) в строительстве.

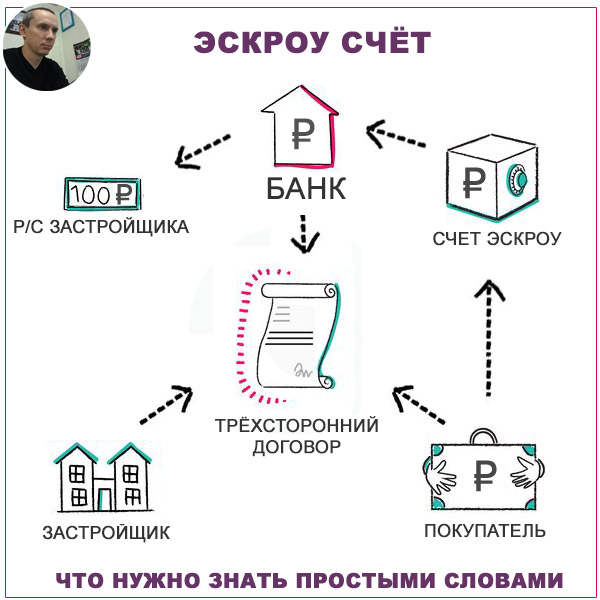

- Девелопер, банк и покупатель заключают трехсторонний договор о создании счета эскроу.

- Банк открывает покупателю счет эскроу.

- Застройщик и покупатель регистрируют ДДУ в Росреестре.

- Покупатель вносит деньги на счет эскроу.

- Деньги хранятся в банке, пока не будут выполнены прописанные в ДДУ условия.

- Девелопер вводит дом в эксплуатацию.

- После завершения строительства деньги со счета эскроу переводятся на специальный банковский счет застройщика.

- Покупатель оформляет жилье в собственность.

Дольщик может открыть эскроу-счет в любом банке из перечня, опубликованного на официальном сайте Центробанка. «В этот список попадают банки, соответствующие критериям, установленным правительством. Чтобы открыть счет эскроу, покупателю жилья нужно предоставить в банк подписанный договор участия в долевом строительстве и учредительные документы компании-застройщика. В тексте ДДУ должно быть указано, что рассчитываться с девелопером дольщик будет через счет эскроу, который обслуживает выбранный им банк», — прокомментировала управляющий партнер компании «Метриум» Мария Литинецкая.

Ипотека. Как оформить ипотеку при использовании счета

Ипотека с использованием эскроу-счета также позволяет максимально защитить интересы всех сторон сделки. Покупатель может оформить жилищный кредит как в том же банке, где девелопер получил проектное финансирование, так и в другом, предложившем более выгодные условия (и тогда эскроу-агентом и кредитором будут выступать разные кредитные организации).

И в том и в другом случае у заемщика равные условия обслуживания счета эскроу — комиссии за открытие и ведение счета, согласно требованиям закона 214-ФЗ, не взимаются. Однако во втором случае заемщику, вероятно, придется оплатить комиссию за перевод суммы ипотечного кредита в другой банк.

В целом схема выдачи ипотеки проста: согласно требованиям закона 214-ФЗ, сумма первоначального взноса заемщика может быть зачислена на счет эскроу только после регистрации договора участия в долевом строительстве — то есть в тот момент, когда и заемщик, и кредитор уверены в том, что сделка состоялась.

После выдачи кредита и зачисления всей суммы на эскроу-счет заемщик начинает погашать ипотеку и ожидать завершения строительства дома. При желании заемщик на данном этапе может даже рефинансировать свой кредит в другом банке, ведь за время строительства многоэтажного дома (в среднем это полтора-два года) условия кредитования на рынке могут поменяться в лучшую сторону, а на размещенные на счете деньги смена кредитора никоим образом не повлияет.

Что лучше: эскроу, банковская ячейка или аккредитив

Эскроу-счет — это специальный счет в банке, на который покупатель вносит деньги при покупке квартиры в строящемся доме.

«Средства вносятся после регистрации договора участия в долевом строительстве. Данная сумма резервируется на счету и перечисляется застройщику лишь после того, как он завершит строительство дома и зарегистрирует право собственности на первую квартиру в данном ЖК. Подобная схема покупки защищает средства покупателя на сумму до 10 млн руб., поскольку они не перечисляются продавцу, соответственно, при неисполнении им обязательств по передаче квартиры (при заморозке проекта или банкротстве) он может вернуть всю уплаченную сумму обратно», — разъяснила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

При аккредитиве посредником между покупателем и продавцом также выступает банк. Деньги покупателя списываются с его счета на аккредитивный счет, где резервируются на установленный по договору срок. Получить эти средства продавец, либо покупатель, либо агент, в зависимости от того, что прописано в агентском договоре, сможет после предъявления в банк договора купли-продажи квартиры, ДДУ, ДУП, на котором есть отметка о регистрации перехода права собственности на имя покупателя.

«В отличие от эскроу-счетов аккредитив можно использовать как при покупке квартиры в строящемся доме (договору долевого участия, договору уступки права требования), так и уже готового жилья на вторичном рынке по договору купли-продажи. Преимуществом подобного вида расчетов по сравнению с банковской ячейкой является то, что покупателю не нужно обналичивать и возить большие суммы наличных, а для покупателя — сверять их подлинности при получении денег. Среди минусов — дорогое обналичивание денег со счета получателя, если в этом есть необходимость, а также риск отзыва лицензии у банка, так как страховка АСВ на аккредитивы не распространяется», — объяснила Доброхотова.

Банковская ячейка используется чаще всего при покупке квартиры на вторичном рынке. Особенностью такого вида расчетов является то, что положить сумму в ячейку необходимо наличными, пояснила председатель совета директоров компании «Бест-Новострой».

«Многие опасаются перемещаться по городу с наличными деньгами. Выходом бывает аренда ячейки в том же банке, в котором у физлица открыт счет (это зависит от условий реализации застройщика), чтобы снятые средства сразу переложить в ячейку. Хотя снятие больших сумм в банке надо заказывать заранее. Также банк может запросить подтверждение источника денег», — резюмировала эксперт.

Плюсы и минусы. Подводные камни покупки через эскроу

У схемы покупки жилья через эскроу-счета есть свои нюансы. Бывают ситуации, когда уже после регистрации сделки покупатель решил отказаться от приобретения оплаченной квартиры и просит вернуть ему все деньги. В данном случае в установленном законом порядке происходит расторжение договора участия в долевом строительстве, а средства с эскроу-счета за вычетом суммы первоначального взноса должны быть возвращены банку, предоставившему кредит. Первоначальный взнос возвращается покупателю.

В случаях, когда расторжение сделки происходит по вине застройщика (например, невыполнение условий договора в рамках проектного финансирования, затягивание сроков строительства сверх допустимых законом, банкротство застройщика), деньги со счета эскроу подлежат возврату покупателю.

Раньше участник долевого строительства терял свой первоначальный взнос и еще оставался должен банку по кредиту. Теперь при возникновении проблем у застройщика покупатель сможет получить обратно свой первоначальный взнос, а банк — сумму выданного кредита.

Если покупатель не воспользуется правом на расторжение договора участия в долевом строительстве, а решит дождаться решения о назначении иного застройщика для завершения строительства проблемного объекта, уплаченная сумма останется на счете эскроу до момента завершения строительства.

Если у банка, выступающего эскроу-агентом, будет отозвана лицензия, застройщик и участник долевого строительства обязаны заключить договор счета эскроу с другим уполномоченным банком. Государство и в этой части предусмотрело подушку безопасности для граждан — участников долевого строительства: их средства на счетах эскроу застрахованы Агентством страхования вкладов на сумму до 10 млн руб.

Преимущества эскроу

- Дольщик гарантированно получит деньги, если выполнит свои обязательства

- В случае если одна из сторон решит расторгнуть сделку, счет закрывается автоматически, а деньги возвращаются соинвестору строительства

- Стороны имеют право выбрать документы, которые послужат доказательством заключения сделки

- Покупатель открывает счет эскроу бесплатно

- Суммы до 10 млн руб. застрахованы в Агентстве по страхованию вкладов

- Счет эскроу нельзя арестовать, даже если у гражданина есть долги по налогам или штрафам

Недостатки эскроу

- Сегодня по счетам эскроу работают не все российские банки

- До перевода застройщику деньги на счете заблокированы — их можно вернуть только при расторжении договора

- Деньги на эскроу не приносят прибыли, как депозит, на который начисляют проценты

Комментарии экспертов

«До 10 млн руб. распространяется действие системы страхования вкладов»

Данила Литвинов, заместитель председателя правления банка «Дом.РФ»:

— Использование механизма эскроу минимизирует риски дольщиков при покупке квартир в строящихся домах. Раньше люди оказывались один на один со своей проблемой, когда застройщики по каким-либо причинам не завершали строительство, зачастую и с действующим кредитом.

Теперь на рынке появляется механизм защиты дольщиков: застройщик не сможет воспользоваться деньгами покупателя квартиры до момента сдачи дома в эксплуатацию, деньги покупателя будут находиться на специальном счете эскроу в банке. Счет открывается бесплатно, а на сумму до 10 млн руб. распространяется действие системы страхования вкладов. Риски недостроя переносятся с покупателей жилья на профессиональных участников рынка — застройщиков и банки. Это позволит закрыть проблему обманутых дольщиков.

«Банку невыгодно держать на своем балансе недостроенный объект»

Николай Алексеенко, генеральный директор Рейтингового агентства строительного комплекса (РАСК):

— Запуск механизма приобретения жилья на стадии строительства через эскроу-счета в первую очередь позволяет убрать с рынка ситуацию, когда с одной стороны сделки на еще не построенный объект находится дольщик (физическое лицо), а с другой стороны — застройщик (юридическое лицо). Это накладывало правовую и информационную асимметрию: на практике рядовому гражданину невозможно релевантно оценить надежность того или иного застройщика, а в случае его банкротства дольщикам приходилось каким-либо образом кооперироваться, чтобы защитить свои интересы. В свою очередь, с запуском проектного финансирования интересы всех дольщиков защищает банк, который аккредитовал застройщика.

Это выводит все взаимоотношения на принципиально иной уровень. Во-первых, банк имеет профессиональные компетенции при оценке застройщика и отдельного объекта, что уже достаточно серьезно снижает риски. Во-вторых, при банкротстве застройщика судьба объекта будет зависеть от банка: либо поиск и привлечение нового застройщика, либо выплаты дольщикам. В любом случае самому банку невыгодно держать на своем балансе недостроенный объект, таким образом, он фактически имеет те же интересы, что и дольщики.

«Новая схема финансирования привела к укрупнению рынка»

Наталья Шаталина, генеральный директор сервиса по поиску новостроек «Синица»:

— При введении новой схемы работы было много опасений, большинство из них в результате не реализовались. С точки зрения работы с покупателем введение эскроу не сильно изменило порядок работы застройщиков и риелторов, появился новый обязательный этап сделки — открытие счета эскроу и дальнейшее внесение средств именно на него, а не на расчетный счет застройщика. Покупатели и агенты легко адаптировались к новому этапу. Существенного роста расходов застройщика из-за перехода на эскроу не произошло, за 2020 год стоимость проектного финансирования снизилась. На момент принятия поправок ставки были на уровне 7–8%, далее ставки снизились до 5,5–5% в среднем по рынку, что произошло как за счет снижения ключевой ставки до уровня 4,25%, так и за счет принятия поправок о привязке ставки проектного финансирования к темпам поступления средств на счета эскроу. Таким образом, в успешных проектах эффективная ставка зачастую находится на уровне 2–3%, а иногда и ниже. Как и ожидалось, новая схема финансирования проектов привела к укрупнению рынка, крупные застройщики смогли привлечь средства для организации строительства, небольшим компаниям было намного сложнее, некоторые не справились и были вынуждены уйти.

За прошедший год произошел рост доли проектов, реализуемых с использованием эскроу-счетов. Так, по итогам декабря 2019 года с использованием эскроу предлагалось порядка 16% всех квартир и апартаментов в старых границах Москвы, в Новой Москве доля таких предложений была чуть выше — около 18%. В декабре 2020 года доля эскроу в Москве выросла до 44,1%, в Новой Москве — до 66,6%, в Московской области — до 35,4%.

Эскроу-счета

Эскроу-счет — это специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком. Чтобы открыть эскроу-счет, необходимо подписать трехсторонний договор между банком, покупателем и застройщиком. Покупатель (депонент) вносит средства на данный счет в качестве оплаты строящегося жилья. Если жилье приобретается в ипотеку, то вместо заемщика деньги на него зачисляет банк, выдавший кредит на квартиру.

С этого момента ни дольщик, ни продавец жилья (застройщик) не могут распоряжаться деньгами. Как только здание вводится в эксплуатацию и покупатели начинают оформлять квартиры в собственность, банк переводит средства с эскроу-счетов застройщику. Применение эскроу-счетов регламентируется законом в § 3 главы 45 ГК РФ.

Таким образом, банк через эскроу-счет выполняет обеспечительную функцию по обязательствам Застройщика, а по своей сути расчет через эскроу-счет мало чем отличается от расчета через аккредитив. В целом, эскроу-счет лучше подходит для проведения расчетов по Договорам долевого участия, чем аккредитив, хотя по своей сути они очень близки.

Как будет осуществляться покупка жилья по новым правилам?

Как продавались новостройки раньше.

В 2000-е годы основным источником финансирования строительства нового жилья стали деньги покупателей, поэтому был принят закон о долевом строительстве (214-ФЗ), который ввел понятие «дольщик».

Застройщики, продавая квартиры на этапе строительства, направляют полученные от продажи средства на строительство домов.

Приобретение жилья на этапе строительства обычно дешевле, поэтому модель долевого финансирования стала очень популярной. Покупатель заключал договор долевого участия (ДДУ) с застройщиком, направлял деньги строительной компании и ждал завершения строительства дома.

Однако долевое финансирование строительства будущими жильцами по-прежнему содержало в себе некоторые риски для дольщиков и в 2017 году власти решили изменить существующую практику продажи новостроек.

Как будут продаваться новостройки теперь.

В конце 2018 года Правительство Российской Федерации утвердило новую схему финансирования жилищного строительства. С июля 2019 года средства дольщиков будут храниться на специальных счетах до момента введения объектов в эксплуатацию. Строить новые жилые дома можно будет только с привлечением собственных средств девелопера или заемных денег из банков.

Однако это не значит, что покупатели потеряют возможность приобрести квартиру в строящемся доме. Покупатель по-прежнему сможет выбрать понравившийся объект, заключить договор с застройщиком, но расплачиваться будет через банк, осуществляющий финансирование строительства.

Для этого открывается специальный счет (эскроу). Покупатель вносит на него средства. Девелопер получает доступ к счету после сдачи дома в эксплуатацию и регистрации права собственности хотя бы одним из покупателей. Это позволит избежать появления долгостроев и обманутых дольщиков.

Как оформляется сделка с застройщиком и банком?

- Застройщик и дольщик заключают ДДУ, по условиям которого оплата строящейся квартиры пройдет с использованием эскроу- счета. На оформление и регистрацию ДДУ в «Росреестре» уйдет примерно 9 дней.

- Затем покупатель, банк и застройщик подписывают трех-сторонний договор на открытие эскроу-счета. Этот процесс займет около трех дней.

- Покупатель вносит средства на эскроу-счет. С этого момента ему остается только дождаться завершения строительства.

Таким образом, на оформление всей сделки покупки квартиры в строящемся доме с оплатой через эскроу-счет понадобится около двух недель.

Можно ли вернуть деньги

с эскроу-счета?

- застройщик не передаст квартиру в оговоренный срок или станет очевидно, что он не успеет завершить строительство вовремя;

- застройщик признан банкротом или в его отношении открыто конкурсное производство (одна из процедур, предваряющих банкротство);

- застройщик ликвидирован по решению суда.

Что если обанкротится банк?

Деньги, размещенные на счетах эскроу страхуются Агентством по страхованию вкладов (АСВ) в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн руб. То есть при покупке квартиры на сумму более 10 млн руб., или при покупке нескольких квартир, дольщик все равно несет определенный риск. Ведь суммарное возмещение от АСВ, на которое он может рассчитывать в случае банкротства банка, ограничено суммой в 10 млн руб. Это значит, что подавляющее большинство покупателей квартир в строящихся домах вернут свои деньги при форс-мажоре.

В среднем, российское жилье стоит дешевле 10 млн руб. Однако даже в массовом сегменте новостроек средние трехкомнатные квартиры обходятся, как правило, дороже (от 12 млн рублей и выше), и это покупателям нужно учитывать. Вместе с тем право открывать эскроу-счета для покупателей строящегося жилья получат далеко не все банки.

На сегодняшний день Центробанк утвердил список из 55 таких учреждений. В их число входят наиболее надежные участники рынка, такие как «Сбербанк», «ВТБ», «Альфа-банк», «Райффайзенбанк», «ЮниКредит Банк», «Связьбанк» и другие, чье банкротство маловероятно.

Что если застройщик

обанкротится?

В случае банкротства застройщика дольщик не теряет деньги. Они сохранятся на эскроу-счете независимо от действий девелопера.

В такой ситуации у клиента появится выбор между двумя сценариями.

Во-первых, покупатель может оставить деньги на эскроу-счете и потребовать в суде передачи ему жилья (если оно уже построено) или подыскать вместе с другими дольщиками нового застройщика для завершения проекта.

Во-вторых, клиент может забрать средства и направить их в другую стройку.

На какой стадии можно купить

новостройку через эскроу-счет?

Согласно прежней схеме работы, застройщик получал право начинать продажи квартиры еще на ранней стадии строительства жилого дома. Это позволяло быстрее привлекать средства для строительства. Новая схема, подразумевает использование девелопером собственных или заемных средств при возведении жилого объекта.

Однако в рамках новой схемы, продажи квартир по-прежнему будут открываться на ранних стадиях строительства. Этому способствует желание банков, выделяющих кредиты на строительство, минимизировать собственные риски, за счет привлечения денег покупателей на эксроу-счета.

Таким образом, чем больше денег привлечет застройщик в самом начале проекта, тем выгоднее для него станет кредит выдаваемый банком.

Насколько подорожают новостройки?

Участие банка в строительстве не будет бесплатным. Затраты на финансирование строительства в виде стоимости обслуживания кредита и выплаты процентов будут учитываться застройщиками при определении цен на жилье. Чем дороже получаемые застройщиком кредиты, тем дороже станут квартиры в новостройках для покупателей.

Схема привлечения средств на строительство через эскроу-счета защищает большинство покупателей от возможных финансовых потерь. Деньги покупателя новостройки сохранятся в любом случае — средства с эскроу-счета не подлежат изъятию, даже если сам покупатель окажется должником. Однако, гарантия сохранности средств неизбежно выразится в увеличении стоимости квартир.

Ранее застройщик мог привлекать кредитные средства лишь для покрытия разницы между стоимостью строительства и деньгами, привлеченными от дольщиков. При новой схеме финансирования доступа к средствам дольщиков на этапе строительства у застройщика не будет. Тем самым объем кредитных средств, привлекаемых строительными компаниями для возведения домов, возрастет до 85%, что значительно увеличит себестоимость строительства.

А это значит, что при переходе на эскроу-счета жилье в новостройках может подорожать по оценкам различных экспертов рынка недвижимости на 10–30 процентов.

Как оформляется договор по эскроу-счету?

Покупатель и продавец договариваются о сделке купли-продажи.

Покупатель и продавец обращаются в банк для осуществления взаиморасчетов по сделка с использованием счета эскроу.

Банк формирует договор, на основании которого открывает счёт.

Регистрация сделки в Росреесте.

Покупатель зачисляет денежные средства на счёт эскроу.

Банк проверяет выполнение застройщиком обязательств по строительству.

По сделке продавец застройщик получает денежные средства. Покупатель — свою квартиру.

- Постоянное финансирование строительства, независимое от сезонности продаж и других обстоятельств.

- Контроль со стороны банка за проведением операций по счету и соблюдением сторонами установленных договором сроков распоряжения денежными средствами.

- Минимизация рисков неоплаты.

- Дольщик имеет полную гарантию получения жилья по зафиксированной цене, либо гарантию возврата денег.

- Уверенность в получение квартиры.

- Контроль со стороны банка соответствия и полноты представленных документов условиям договора счета эскроу.

- Застройщик вынужден брать кредит банке под процент, который придется закладывать в стоимость возводимого жилья.

- Данная схема работы не только приводит к удорожанию самого строительства, но и ставит строительную компанию в зависимость от банка.

- Пересмотр собственной финансовой модели, что также может сказаться на конечной стоимости объекта и срокам сдачи.

- Часть небольших застройщиков не сможет работать в данных условиях и уйдет с рынка.

- Ограничение гарантированной государством суммы на счету в случае отзыва лицензии у банка.

- Эскроу-счета — относительно новый продукт для России, поэтому открыть счет эскроу можно далеко не во всех банках, предложение пока сильно ограничено.

- При необходимости провести дорогостоящую сделку, сумма свыше 10 млн рублей является личным риском покупателя.

- Увеличение среднерыночной стоимости жилья.

- Возможное увеличение процентных ставок по ипотечному кредиту.

Подготовлено по материалам :

Продажи осуществляются в соответствии с Федеральным законом 214-Ф3. Проектная декларация опубликована на gk-mic.ru и наш.дом.рф. Фактический внешний вид возводимых зданий, отделка и дизайн интерьеров, в том числе мест общего пользования, элементы благоустройства могут отличаться от изображений, размещаемых на сайте. Информация, изложенная на сайте, в том числе информация о наличии, характеристиках, планировках объектов, ценах, скидках, акциях носит исключительно ознакомительный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ. Окончательная цена указывается в договоре. ПАО Сбербанк, Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015.

Клиентская поддержка: +7 495 795-04-04

Адрес: Москва, Космодамианская наб., д. 52, стр. 1Б

Понедельник-пятница с 9:00 до 21:00

Суббота, воскресенье с 10:00 до 19:00

Эскроу-счета, что это простыми словами?

Эскроу-счета, всё, что нужно знать покупателю чтобы правильно купить квартиру в новостройке и провести сделку

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

— Готовность строительства должна быть не менее 30%

— Продать квартир по ДДУ не более 10%

— КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…