Как 1с провести модернизацию основного средства

Дата публикации 10.08.2020

Использован релиз 2.4.11

Для отражения операции модернизации основных средств в программе используется документ «Модернизация ОС». Предварительно на счете 08.03 должны быть собраны все затраты на модернизацию основного средства.

Модернизация основного средства (документ «Модернизация ОС») (рис. 1):

- Меню: Внеоборотные активы – Документы по ОС.

- Кнопка «Создать», документ – «Модернизация ОС».

- На закладке «Основное» укажите организацию и ответственное подразделение. Выберите значение переключателя «Вид аналитики капитализации расходов»:

- "Основные средства" — если в статье расходов на модернизацию был выбран тип аналитики расходов "Основные средства";

- "Объект строительства" — если в статье расходов на модернизацию был выбран тип аналитики расходов "Объекты строительства".

- На закладке «Основные средства» выберите модернизируемое ОС. По кнопке "Заполнить" выберите "Сумму затрат на модернизацию", суммы накопленных на дату документа затрат для указанных в табличной части ОС заполнятся автоматически.

- Кнопка «Провести и закрыть».

После проведения документа первоначальная стоимость ОС увеличиться на стоимость модернизации.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Учетная ситуация

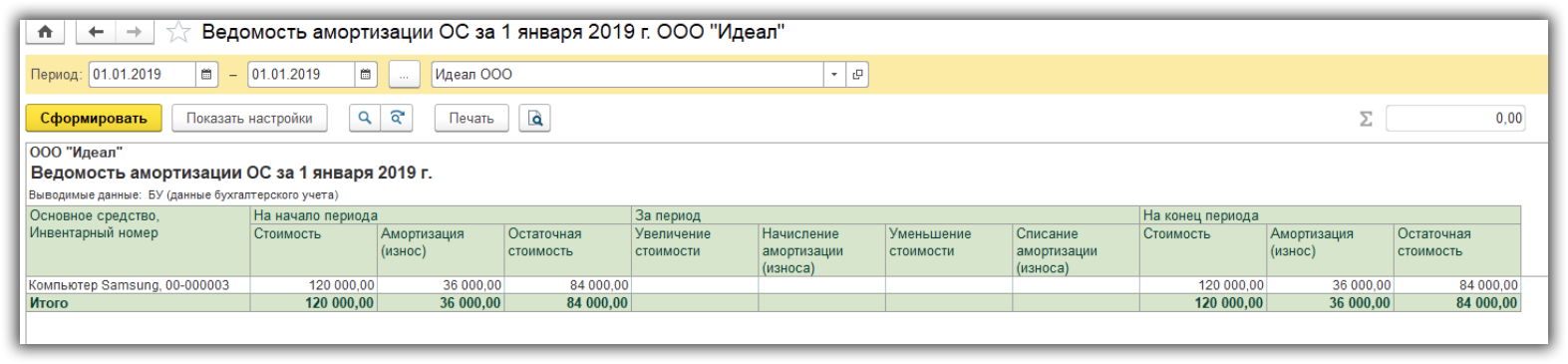

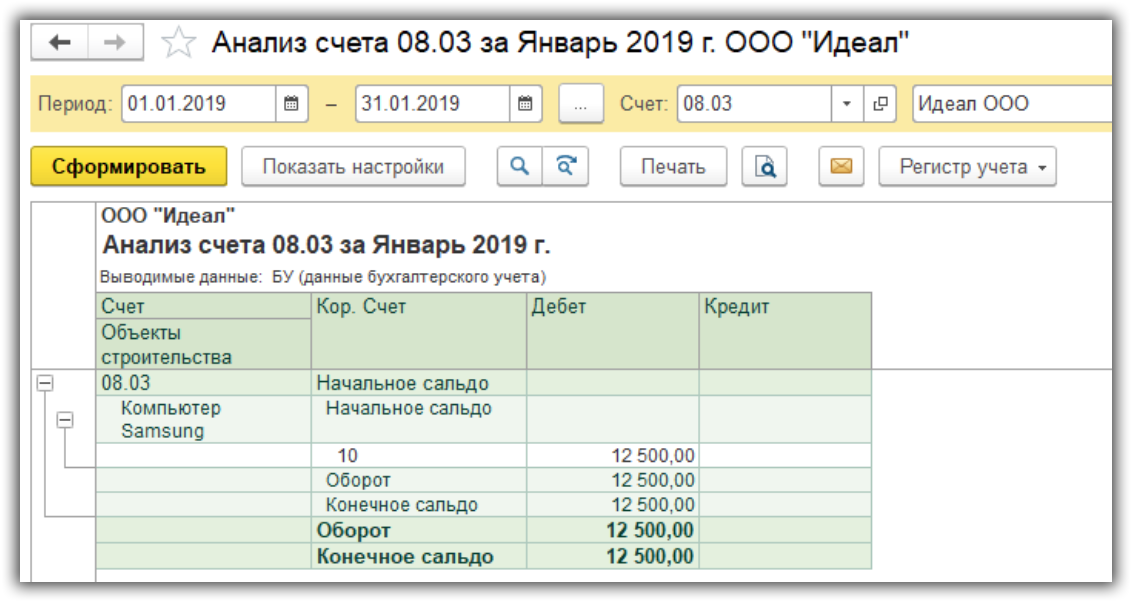

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

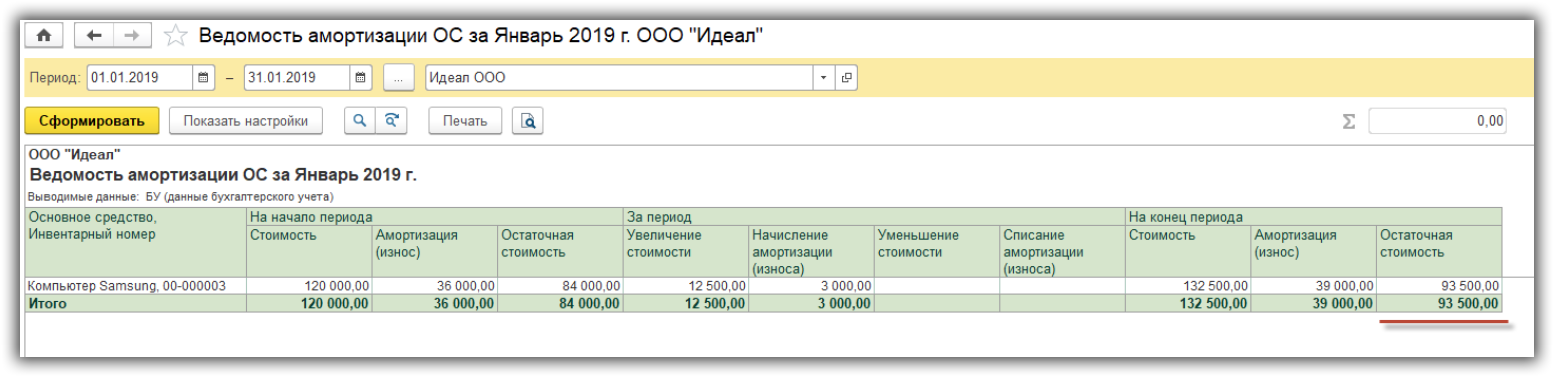

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Поступление ТМЦ для модернизации

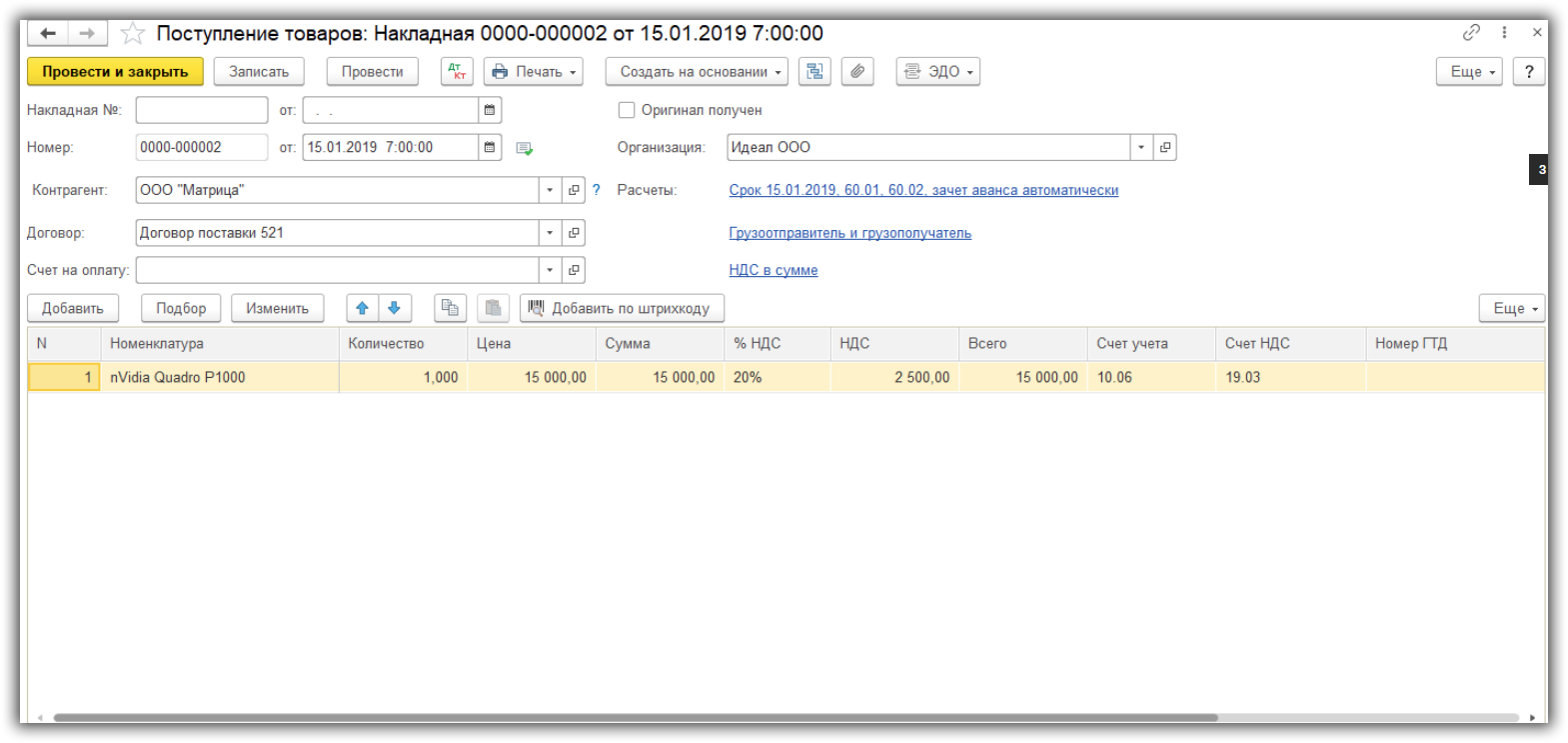

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Передача ТМЦ для модернизации ОС

Получите понятные самоучители по 1С бесплатно:

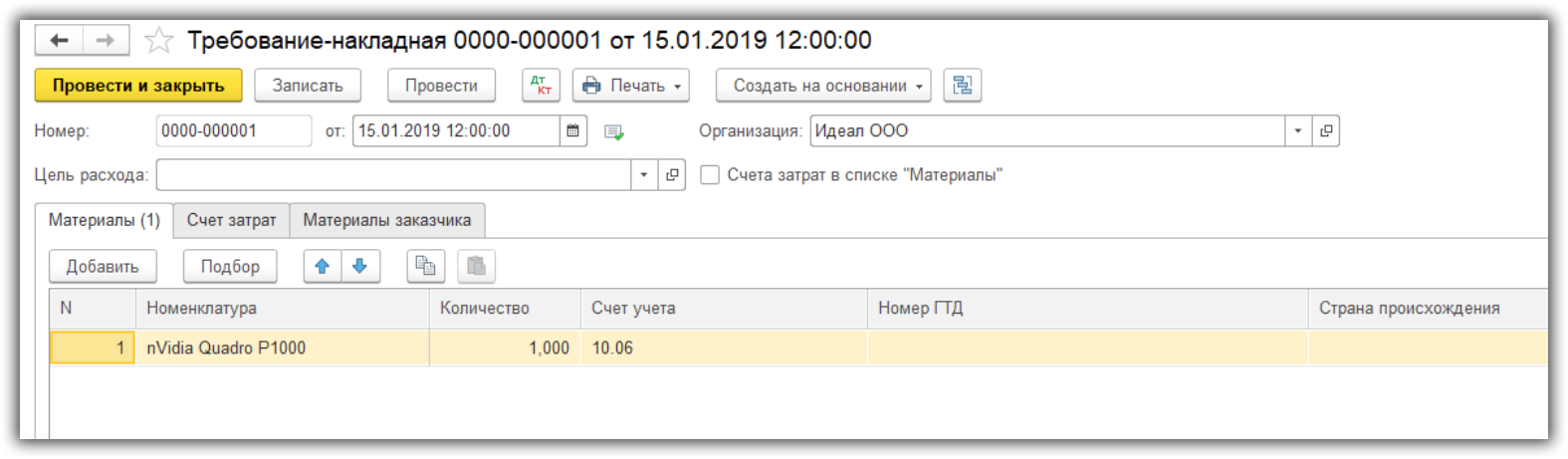

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

Модернизация и увеличение стоимости ОС

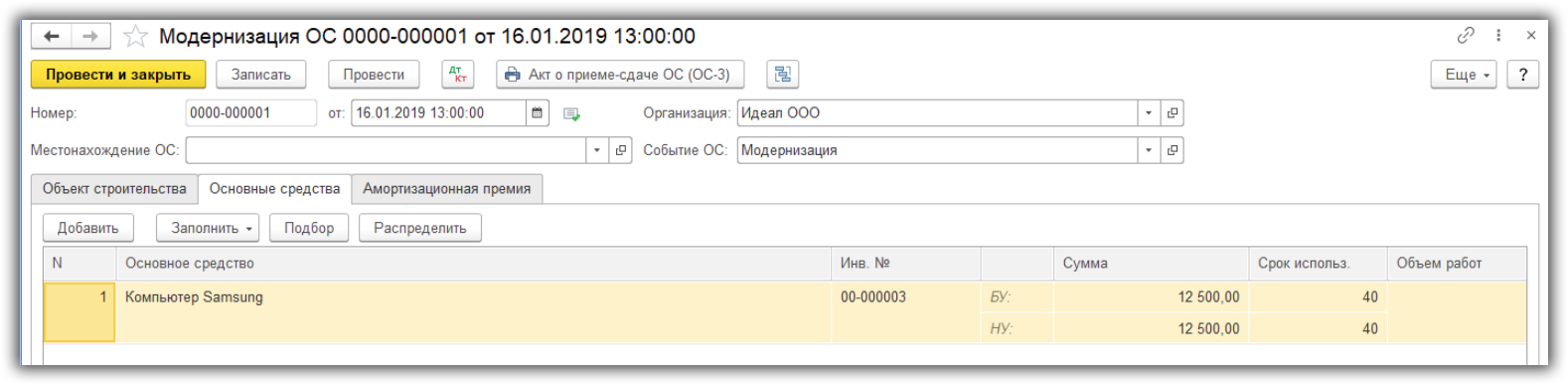

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Расчет амортизации после модернизации

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

Модернизация основных средств в "1С:Бухгалтерии 8"

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учете — главой 25 НК РФ.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе «1С:Бухгалтерия 8» для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС». Рассмотрим методику отражения увеличения стоимости основного средства на примере.

Пример 1

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования — 60 месяцев. Амортизация начисляется линейным способом как в бухгалтерском, так и в налоговом учете. В мае того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации (как для целей бухгалтерского, так и налогового учета) составила 1 500 руб. (без учета НДС). Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Срок полезного использования в результате модернизации не изменился.

Объекты строительства

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией, на объекте строительства. Для аккумуляции таких затрат предназначен счет 08.03 «Строительство объектов основных средств», позволяющий вести аналитику по объектам строительства, статьям затрат и способам строительства. В нашем случае следует создать объект строительства, по которому будут собираться затраты по модернизации компьютера. Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты. Это облегчит его поиск и повысит наглядность аналитической информации.

Сбор затрат по модернизации

Приобретаемые у сторонних поставщиков товары принимаются на учет при помощи документа «Поступление товаров и услуг» с видом операции «покупка, комиссия». В нашем примере на закладке «Товары» этого документа следует заполнить информацию о принимаемом на учет модуле памяти. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счете 10.05 «Запасные части» (см. рис. 1).

Услуги по установке модуля памяти можно отразить в том же документе, на закладке «Услуги».

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

- Объекты строительства: Компьютер;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

Стоимость принятого на учет модуля памяти после его монтажа в системный блок компьютера следует также отнести на объект строительства «Компьютер». Это можно сделать при помощи документа «Требование-накладная» (см. рис. 2).

В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета. В нашем примере это будет счет 08.03 с такой же аналитикой, которая использовалась при принятии на учет услуг по установке модуля памяти:

- Объекты строительства: Компьютер;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счета 10.05 в дебет счета 08.03. В результате все затраты по модернизации компьютера будут собраны на счете 08.03.

Увеличение первоначальной стоимости

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС», при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений «События с основными средствами». При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой «Подбор», расположенной в командной панели табличной части. В нашем примере модернизуется основное средство «Компьютер» (см. рис. 3).

После подбора основных средств в документе «Модернизация ОС» можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку «Заполнить» в командной панели табличной части документа, и в выпадающем меню выбрать пункт «Для списка ОС».

Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» в документе «Модернизация ОС» и соответствующие поля будут заполнены программой автоматически.

После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3).

При проведении документ «Модернизация ОС» переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

Дебет 01.01 Кредит 08.03 — на сумму 1 500 руб.

Соответствующая проводка будет сформирована и в налоговом учете.

Особенности начисления амортизации после проведения модернизации…

… для целей бухгалтерского учета

Согласно разъяснениям Минфина России, в бухгалтерском учете при увеличении первоначальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом — см. схему.

Полученная сумма отражается в колонке «Ост. стоимость (БУ)». В нашем примере эта сумма составит 20 166,68 руб. (20 000 — 999,99 — 333,33 + 1 500).

При проведении документа «Модернизация ОС» остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 — 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68 : 56).

… для целей налогового учета

Порядок начисления амортизации после проведения модернизации для целей налогового учета, отличается от того, как это принято в бухгалтерском учете. Правила начисления амортизации в налоговом учете установлены статьей 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00 : 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 x 4 + 358,33 x 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

Модернизация ОС при применении общего режима налогообложения

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учете — главой 25 НК РФ.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе «1С:Бухгалтерия 8» для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС». Рассмотрим методику отражения увеличения стоимости основного средства на примере.

Пример 1

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования — 60 месяцев. Амортизация начисляется линейным способом как в бухгалтерском, так и в налоговом учете. В мае того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации (как для целей бухгалтерского, так и налогового учета) составила 1 500 руб. (без учета НДС). Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Срок полезного использования в результате модернизации не изменился.

Объекты строительства

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией, на объекте строительства. Для аккумуляции таких затрат предназначен счет 08.03 «Строительство объектов основных средств», позволяющий вести аналитику по объектам строительства, статьям затрат и способам строительства. В нашем случае следует создать объект строительства, по которому будут собираться затраты по модернизации компьютера. Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты. Это облегчит его поиск и повысит наглядность аналитической информации.

Сбор затрат по модернизации

Приобретаемые у сторонних поставщиков товары принимаются на учет при помощи документа «Поступление товаров и услуг» с видом операции «покупка, комиссия». В нашем примере на закладке «Товары» этого документа следует заполнить информацию о принимаемом на учет модуле памяти. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счете 10.05 «Запасные части» (см. рис. 1).

Услуги по установке модуля памяти можно отразить в том же документе, на закладке «Услуги».

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

- Объекты строительства: Компьютер;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

Стоимость принятого на учет модуля памяти после его монтажа в системный блок компьютера следует также отнести на объект строительства «Компьютер». Это можно сделать при помощи документа «Требование-накладная» (см. рис. 2).

В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета. В нашем примере это будет счет 08.03 с такой же аналитикой, которая использовалась при принятии на учет услуг по установке модуля памяти:

- Объекты строительства: Компьютер;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счета 10.05 в дебет счета 08.03. В результате все затраты по модернизации компьютера будут собраны на счете 08.03.

Увеличение первоначальной стоимости

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС», при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений «События с основными средствами». При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой «Подбор», расположенной в командной панели табличной части. В нашем примере модернизуется основное средство «Компьютер» (см. рис. 3).

После подбора основных средств в документе «Модернизация ОС» можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку «Заполнить» в командной панели табличной части документа, и в выпадающем меню выбрать пункт «Для списка ОС».

Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» в документе «Модернизация ОС» и соответствующие поля будут заполнены программой автоматически.

После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3).

При проведении документ «Модернизация ОС» переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

Дебет 01.01 Кредит 08.03 — на сумму 1 500 руб.

Соответствующая проводка будет сформирована и в налоговом учете.

Особенности начисления амортизации после проведения модернизации…

… для целей бухгалтерского учета

Согласно разъяснениям Минфина России, в бухгалтерском учете при увеличении первоначальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом — см. схему.

Полученная сумма отражается в колонке «Ост. стоимость (БУ)». В нашем примере эта сумма составит 20 166,68 руб. (20 000 — 999,99 — 333,33 + 1 500).

При проведении документа «Модернизация ОС» остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 — 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68 : 56).

… для целей налогового учета

Порядок начисления амортизации после проведения модернизации для целей налогового учета, отличается от того, как это принято в бухгалтерском учете. Правила начисления амортизации в налоговом учете установлены статьей 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00 : 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 x 4 + 358,33 x 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

Учет расходов на модернизацию при применении УСН

При отражении операций, связанных с модернизацией, достройкой и дооборудованием основных средств, в бухгалтерском учете следует руководствоваться ПБУ 6/01, а в целях исчисления единого налога, уплачиваемого в связи с применением УСН, — главой 26.2 НК РФ.

В программе «1С:Бухгалтерия 8» для отражения модернизации, достройки и дооборудования основных средств предназначен документ «Модернизация ОС».

Пример 2

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования — 36 месяцев.

В апреле того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации составила 1 500 руб. Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Сбор затрат по модернизации

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией. Для аккумуляции таких затрат в учете предназначен счет 08.03 «Строительство объектов основных средств». Аналитический учет на счете ведется по объектам строительства. Для учета затрат на модернизацию в качестве объекта аналитического учета будет выступать «Установка памяти в компьютер i1000».

Создадим этот объект в справочнике «Объекты строительства».

Приобретение у сторонней организации модуля памяти и услуги по его установке отражаем документом «Поступление товаров и услуг» с видом операции «Объекты строительства».

На закладке «Объекты строительства» указываем стоимость модуля памяти.

Услуги по установке модуля памяти отражаем в том же документе на закладке «Услуги».

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

- Объекты строительства: Установка памяти в компьютер i1000;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

Для всех расходов на строительство основных средств или их модернизацию (услуги сторонних организаций, списание материалов, оплата труда работников) обязательно в качестве порядка отражения расходов в налоговом учете следует указывать «Не принимаются».

Это связано с тем, что такие расходы не принимаются в обычном порядке, а уменьшают налоговую базу в составе стоимости построенного объекта основных средств или проведенной модернизации по тем правилам, которые предусмотрены для расходов на приобретение, сооружение и модернизацию основных средств.

Увеличение первоначальной стоимости основного средства

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС».

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства.

Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

Указанное событие будет использовано в наменовании объекта расходов в книге учета доходов и расходов.

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств (см. рис. 4).

Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства.

После того, как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» и соответствующие поля будут заполнены программой автоматически.

В таблице оплаты расходов необходимо указать информацию обо всех оплатах с указанием даты и суммы оплаты.

В случае если оплата поставщику производится после оформления документа «Модернизация ОС», такую оплату необходимо зарегистровать документом «Регистрация оплаты ОС и НМА для УСН и ИП», для чего в документе предусмотрена специальная закладка «Модернизации ОС», на которой можно указать документ модернизации.

Признание расходов на модернизацию основного средства

Признание расходов на модернизацию, достройку и дооборудование основных средств производится в том же порядке, что и признание расходов на приобретение основных средств — в конце отчетного перида документом «Закрытие месяца» (рис. 5).

В результате проведения документа будут признаны расходы отдельно на приобретение основного средства и на его модернизацию, при этом будут сформированы записи:

- в раздел I Книги учета доходов и расходов;

- в раздел II Книги учета доходов и расходов.

В результате, сформировав Книгу учета доходов и расходов за полугодие, получим расчет расходов на ОС.

Модернизация основных средств в 1С. Пошаговая инструкция

В соответствии с 5 пунктом ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Минфина России от 17.09.2020 №204н «Об утверждении Федеральный стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», модернизация основных средств – это способ улучшения основных фондов компании.

Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями. Первоначальная стоимость объекта основных средств увеличивается на сумму завершенных капитальных вложений на улучшение объекта основных средств.

Разберем два примера модернизации основных средств в программе 1С:Бухгалтерия: с изменение срока полезного использования и без изменения срока полезного использования.

Без изменения срока полезного использования

ООО «ООО» хочет модернизировать станок без изменения срока полезного использования. Срок полезного использования станка составляет 120 месяцев, первоначальная стоимость объекта основных средств 567890 рублей. Организация применяет линейный метод начисления амортизации и в бухгалтерском и в налоговом учете.

Перед проведением модернизации начисляем амортизация за месяц, предшествующий модернизации. В нашем примере это июль, так как модернизация будет проводиться в августе.

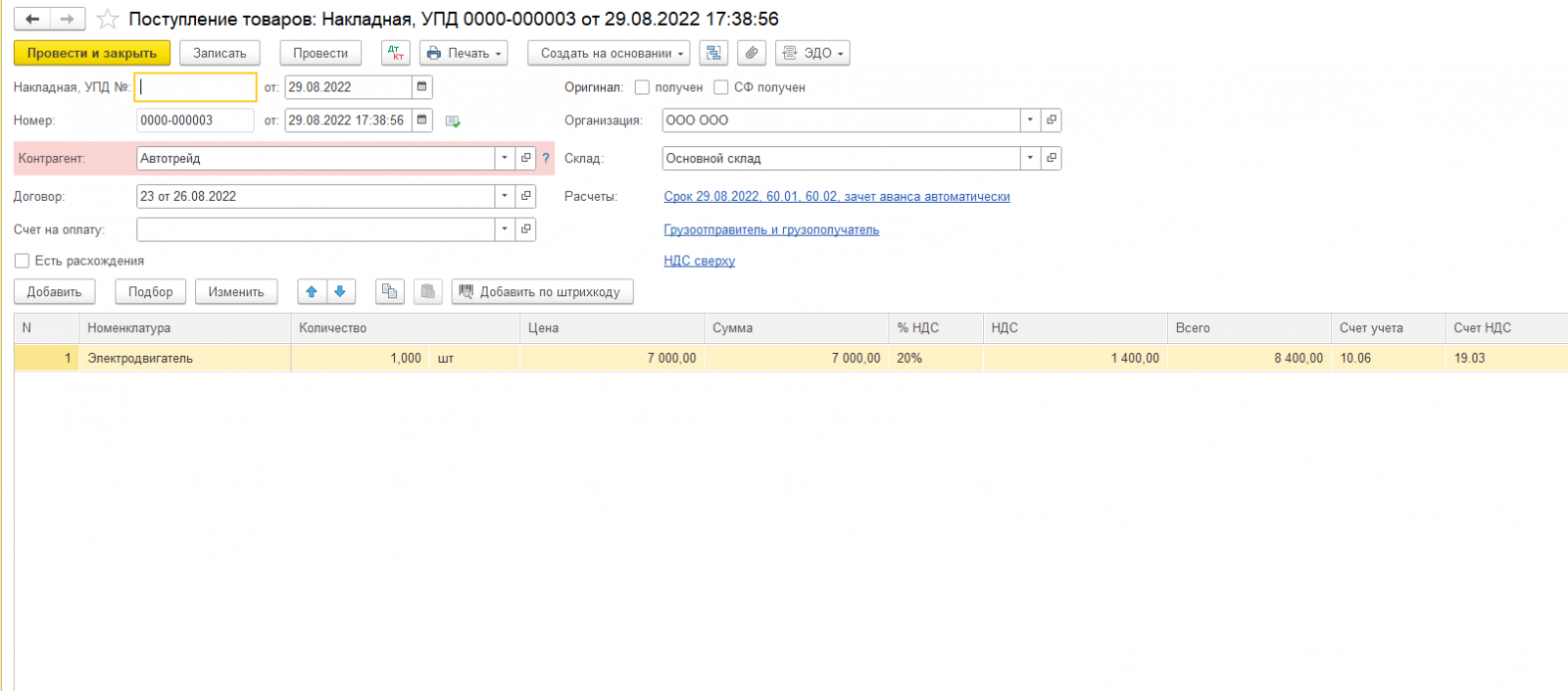

Для модернизация основного средства организация купила элетродвигатель на сумму 7 000 тысяч. Поступление будет отражено документом «Поступление (акт, накладная)» с видом операции «Поступление товаров». В примере электродвигатель будет учтен на счете 10.06 «Прочие материалы», НДС будет учтен на счете 19.03 «НДС по приобретенным материально-производственным запасам». Проводим документ и выписываем счет-фактуру.

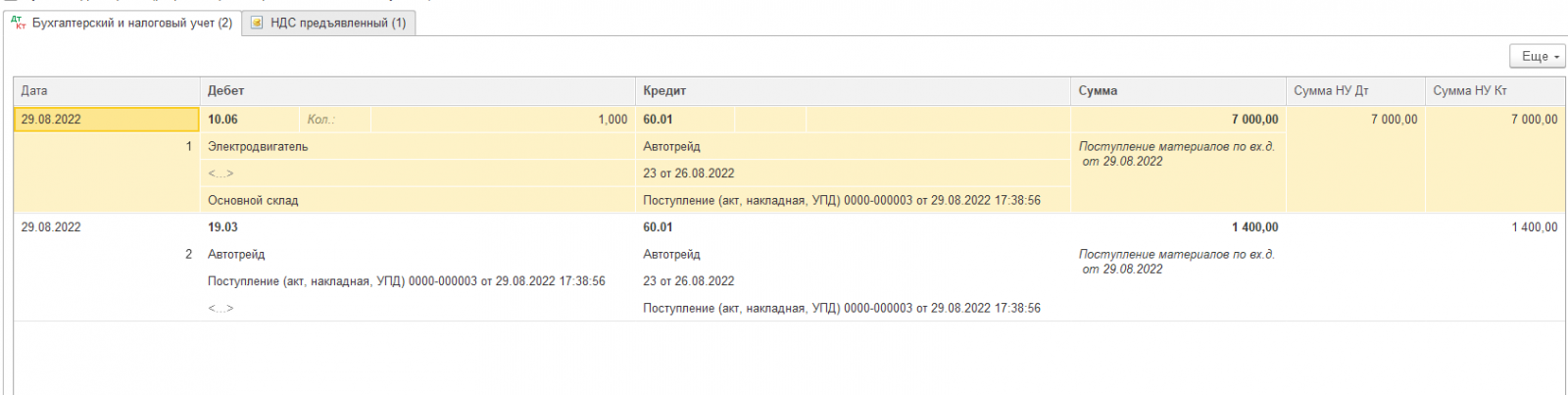

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

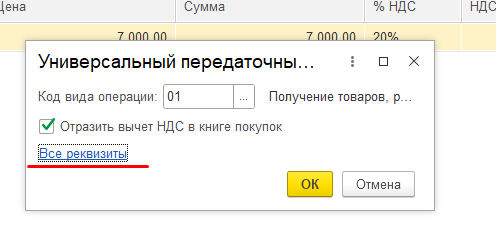

По ссылке в нижней части документа откроем счет-фактуру и проверяем ее заполнение. Если не стоит флажок «Отразить вычет НДС в книге покупок датой получения», то вычет отражается регламентным документом «Формирование записей книги покупок».

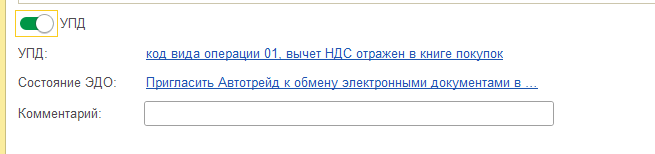

Если в качестве первичного документа и счет-фактуры получен УПД со статусом 1, то в документе поступления устанавливается переключатель УПД в положение включено.

При проведении документа поступления автоматически будет автоматически будет создан документ Счет-фактура полученный. Посмотреть заполненную счет-фактуру можно по ссылке в поле «УПД». Переходим во все реквизиты.

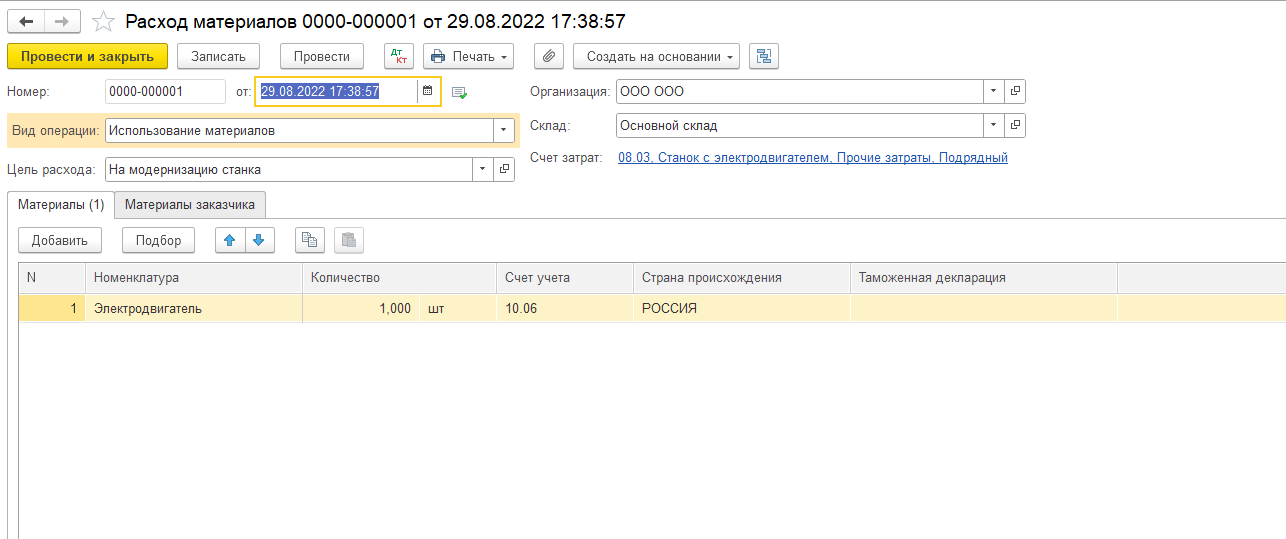

Для передачи электродвигателя воспользуемся документом «Требование-накладная». Документ располагается в разделе «Производство».

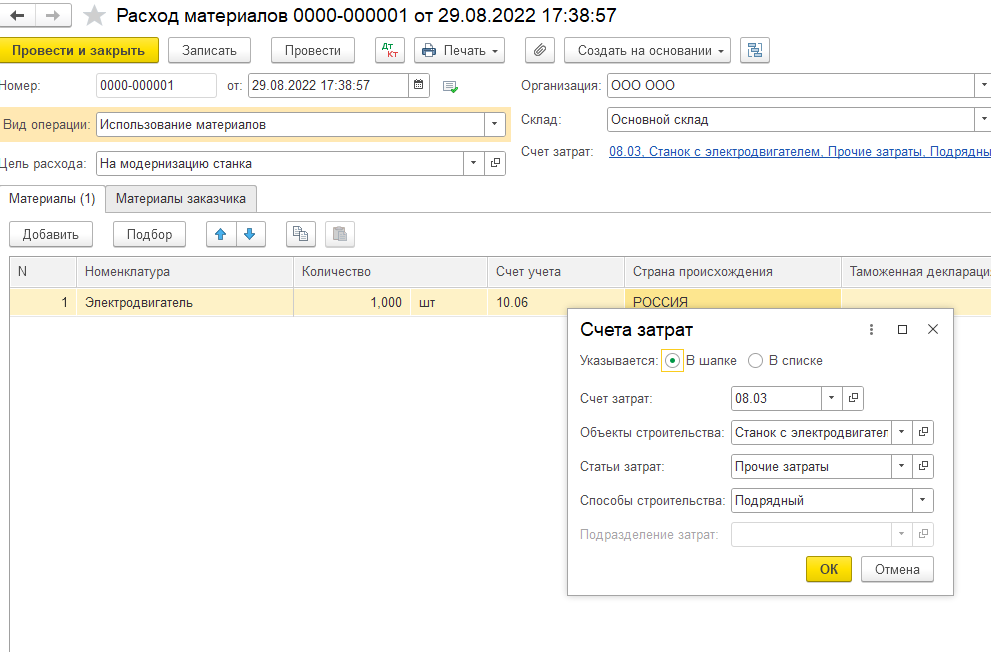

Материалы списываются со счета 10.06 «Прочие материалы». Счет затрат выбирается в шапке документа по гиперссылке «Счет затрат». Выбираем счет 08.03 «Строительство объектов основных средств». Создаем объект строительства.

При списании электродвигателя программа сформирует в учете следующие проводки:

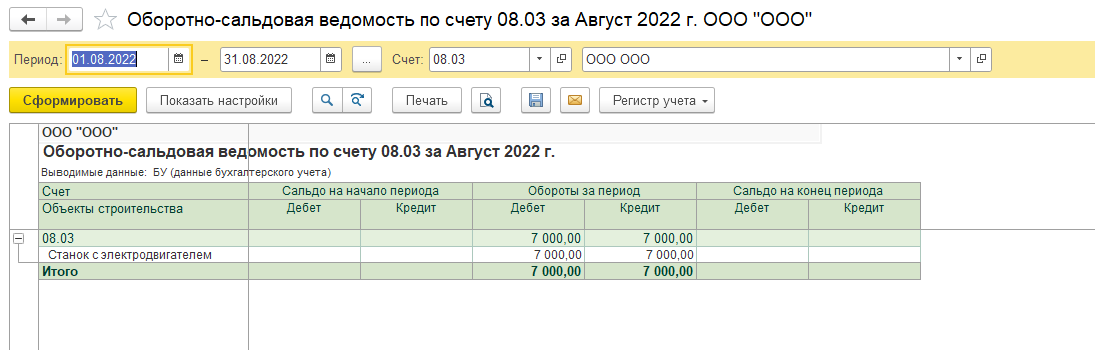

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

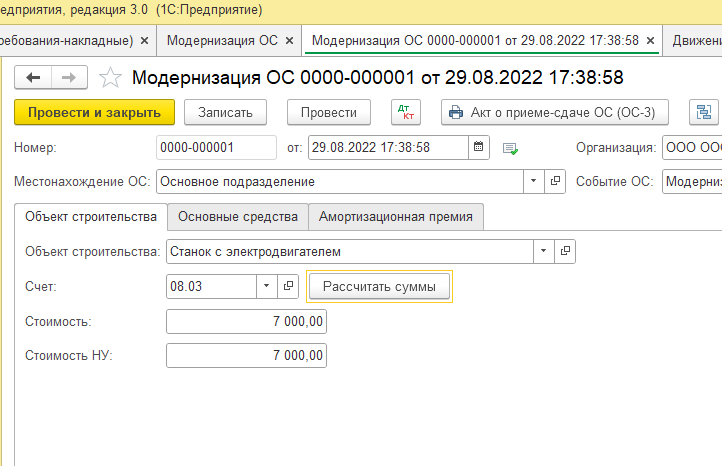

Для модернизации основных средств в программе предназначен документ «Модернизация ОС». Он располагается в разделе «ОС и НМА».

Выбираем объект строительства, на который списывается электродвигатель и счет затрат. Далее нажимаем на кнопку «Рассчитать сумму» и получаем стоимость электродвигателя.

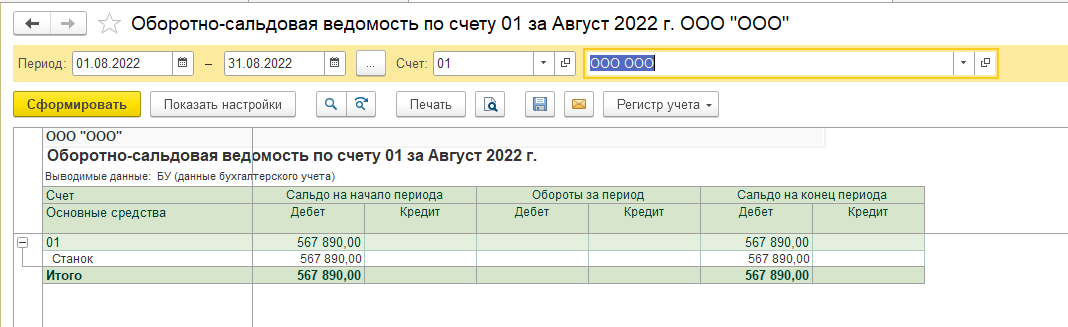

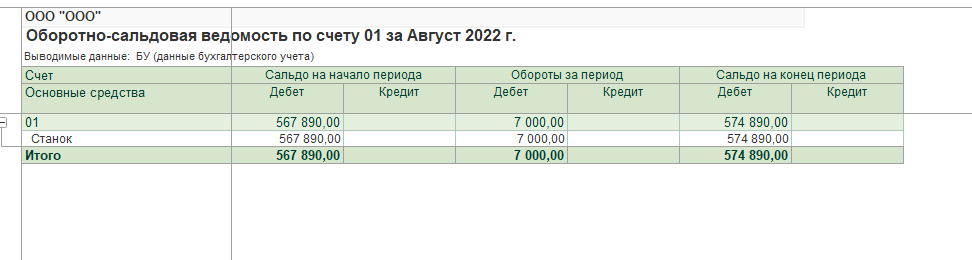

Для того чтобы убедиться в том, что в стоимость объекта основных средств, в нашем примере станка, необходимо сформировать оборотно-сальдовую ведомость по счету 01 «основные средства». В нашем примере мы увидим увеличение стоимость станка на стоимость электродвигателя.

С увеличением срока полезного использования полностью самортизированного основного средства

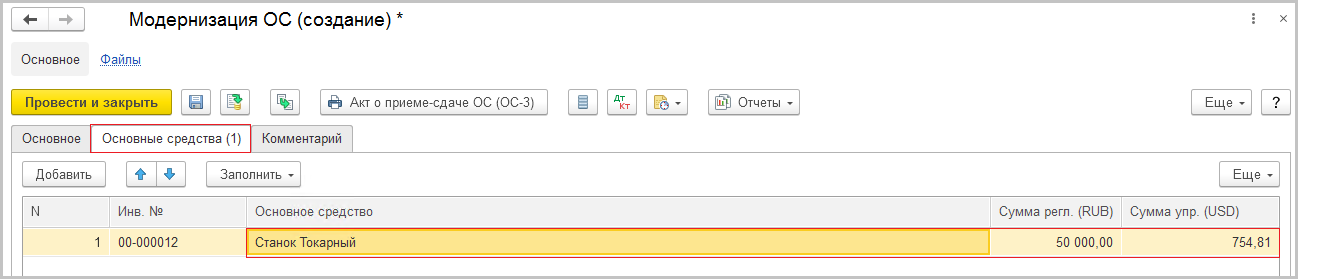

Рассмотрим пример с увеличением срока полезного использования полностью самортизируемого основного средства. ООО «ООО» будет проводить модернизацию токарного станка с увеличением срока полезного использования. Первоначальная стоимость станка составляет 1 234 000, а срок полезного использования 36 месяцев. За счет установки новой системы ЧПУ срок полезного использования токарного станка увеличивается на 12 месяцев. У организации токарный станок был полностью самортизирован в феврале.

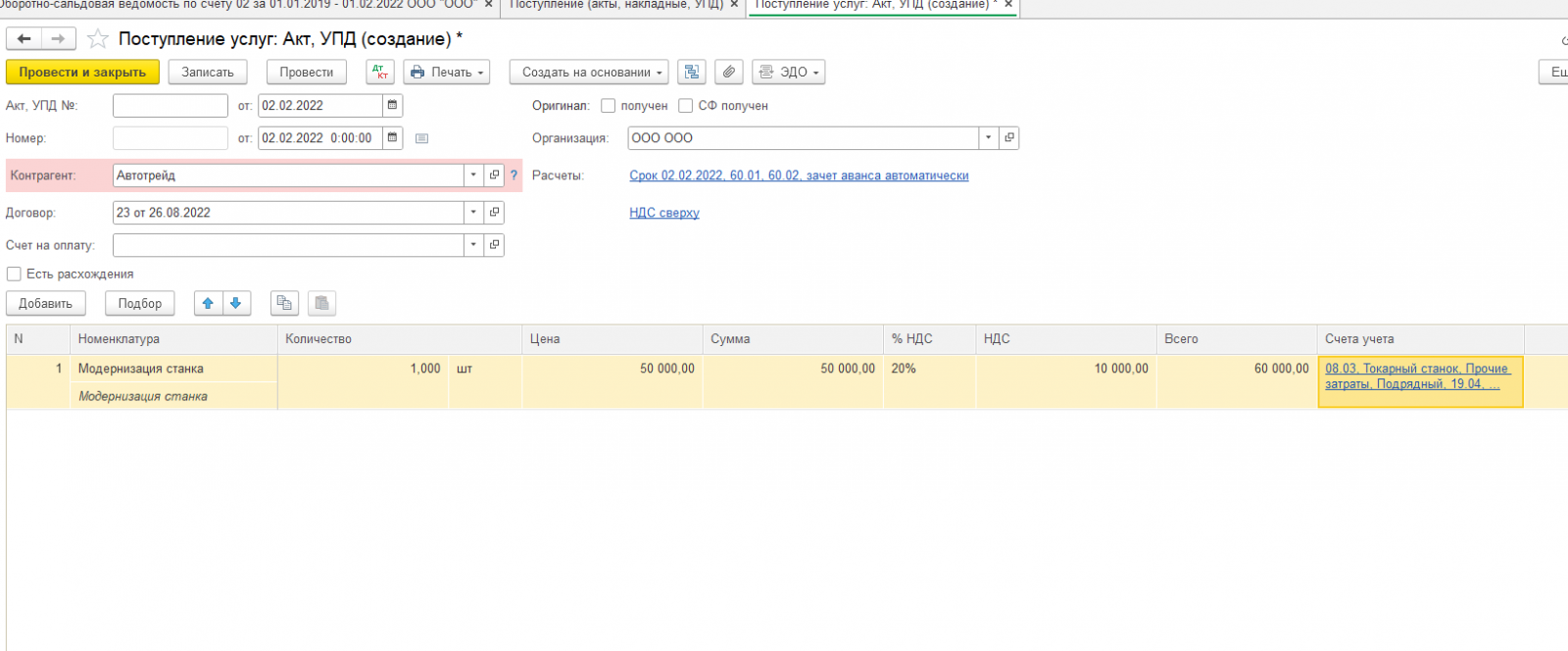

Модернизация будет проводится силами сторонней организации. Отразим услуги сторонней организации. Услуги сторонней организации отразим документом «Поступление услуг: Акт,УПД». Автотрейд 2 февраля оказал услуги по модернизации токарного станка. Услуги были оказаны на сумму 50 000 рублей.

В табличной части документа выбираем счет учета 08.03 «Строительство объектов основных средств».

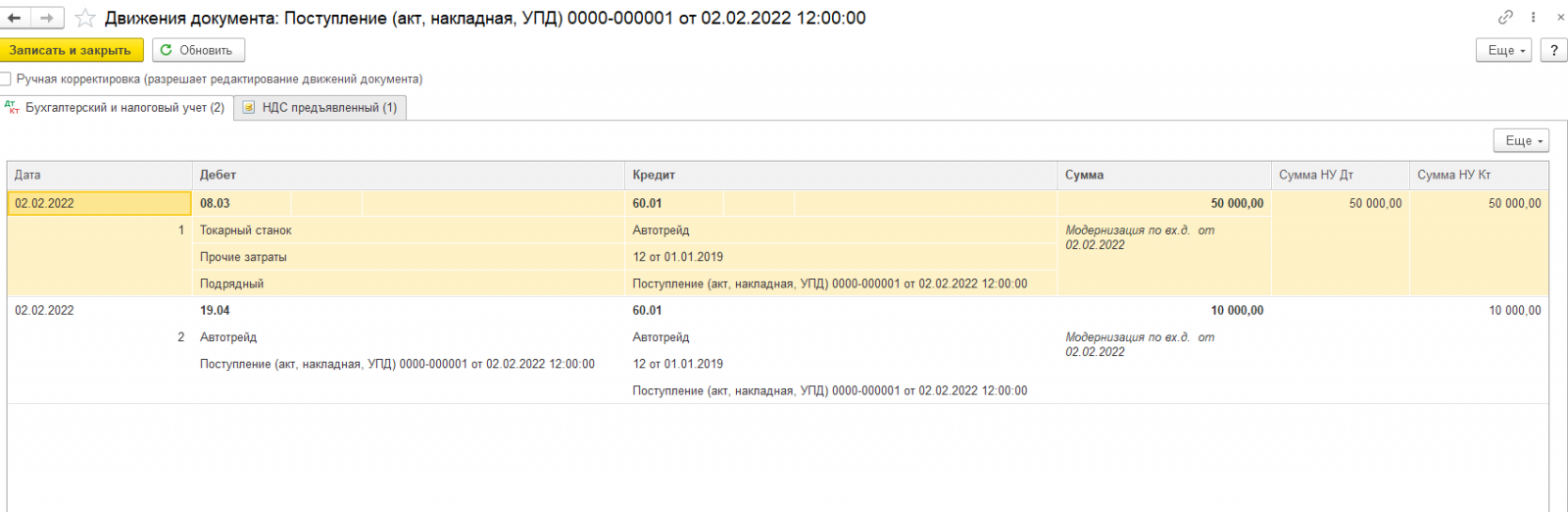

Документ сформирует в программе следующие проводки:

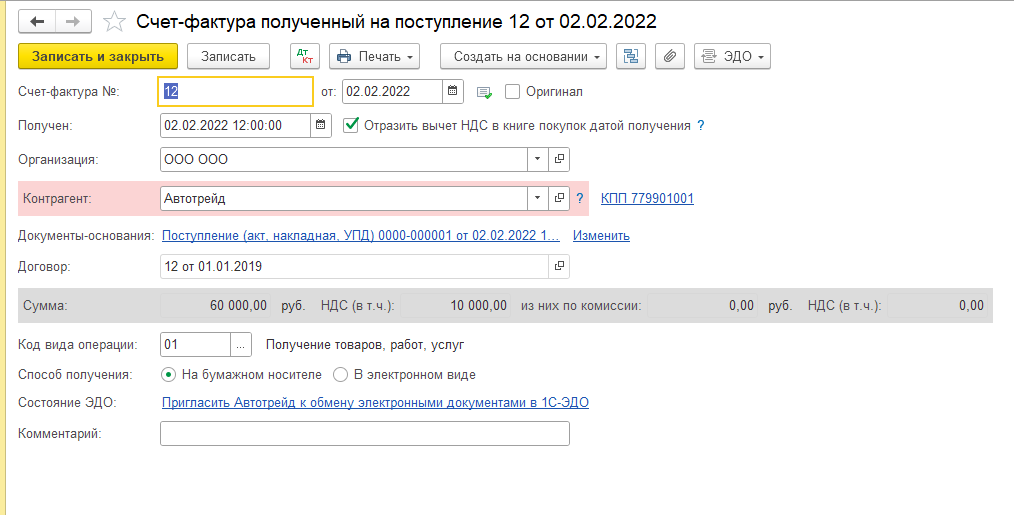

Также посмотрим счет-фактуру, которая была сформирована документом.

В счете-фактуре видно общую сумму, на которую были оказаны услуги. Отдельной строкой выделен НДС 10 000 рублей.

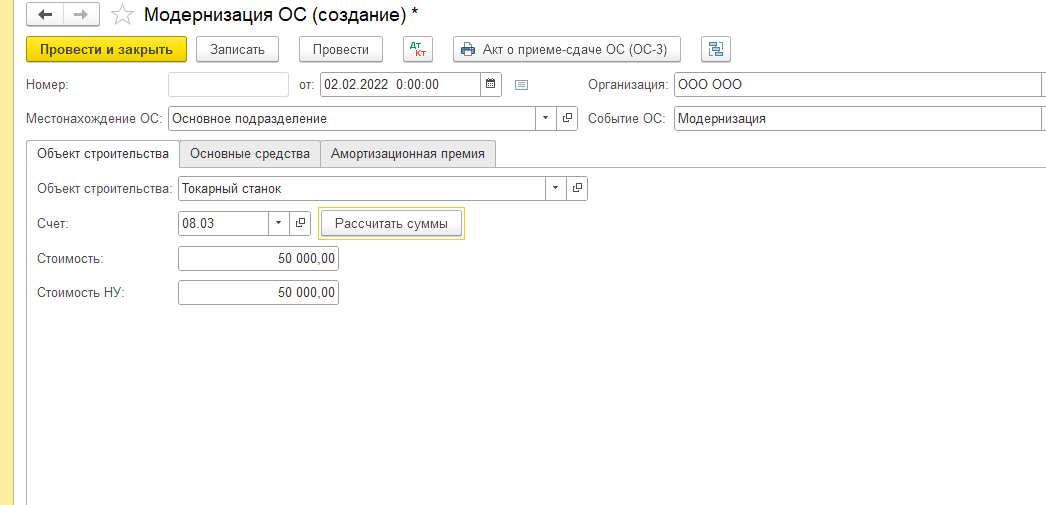

Создаем документ «Модернизация основных средств». В документе рассчитаем сумму, в примере 50000 рублей. Сумма рассчитывается исходя из стоимости услуг по модернизации.

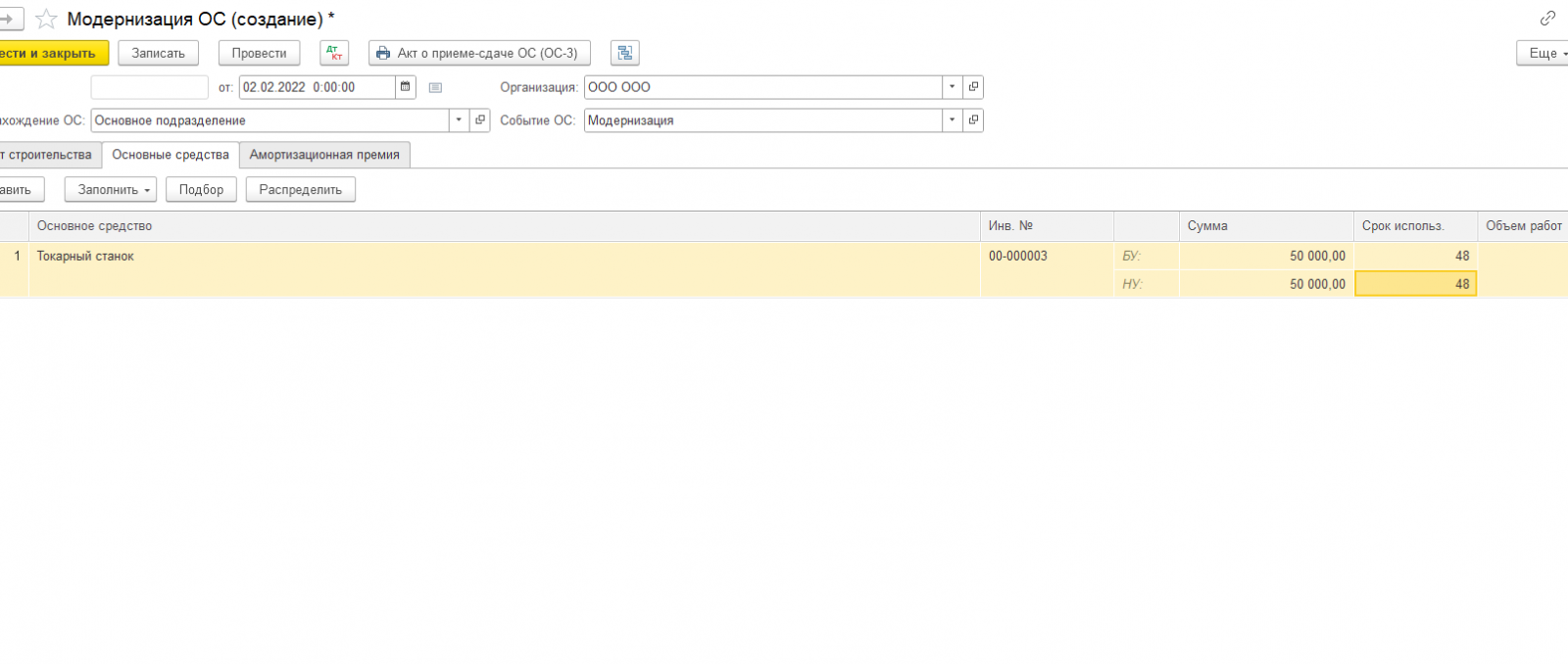

Далее на закладке «Основные средства» указываем новый срок полезного использования с учетом модернизации.

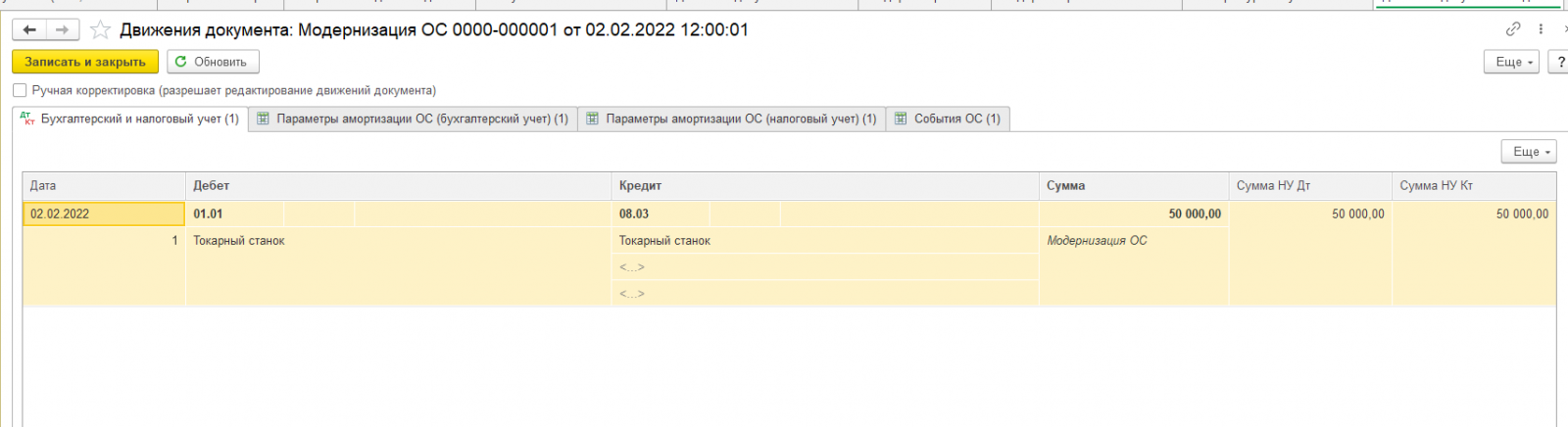

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

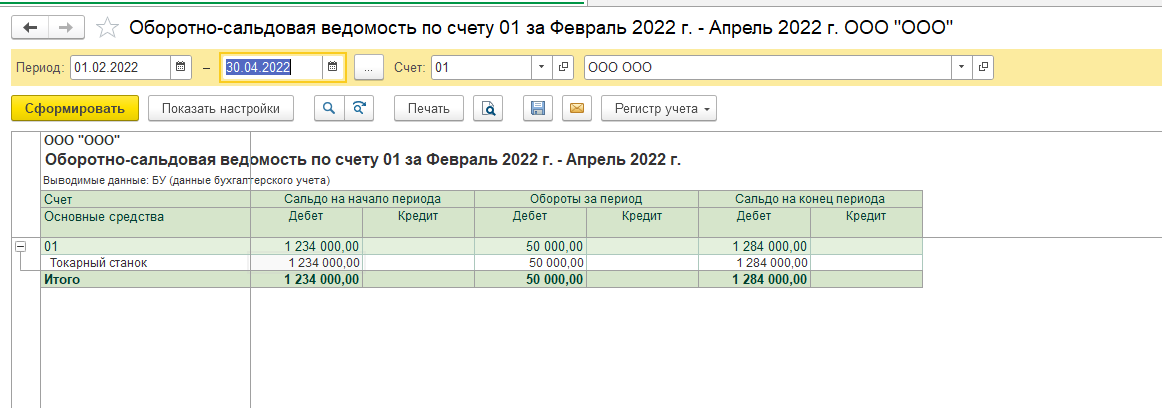

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.