Как не платить налог с авансов

Основная проблема многих фирм – уплата НДС с полученных авансов. Согласитесь, это не очень удобно. Деньги от покупателя вы получили, но перечислить их в полном объеме поставщику не получится. Часть этих денег уйдет в бюджет. Можно ли что-то сделать в такой ситуации? Безусловно, можно. Что именно, вы сможете узнать из новой книги Андрея ПЕТРОВА «Как уменьшить налоги фирмы и не попасть в тюрьму». Предлагаем вашему вниманию несколько советов из уникального издания.

Если заключить с покупателем вместо договора купли-продажи посреднический договор, можно изрядно сократить платеж по НДС с аванса.

Напомним, что по договору комиссии фирма-продавец действует от своего имени и за счет покупателя. По договору поручения фирма-продавец действует от имени покупателя и также за его счет. По агентскому договору продавец может действовать как от своего имени, так и от имени покупателя.

Заключив любой из этих договоров, вы будете выступать в роли посредника, и покупатель должен вам поручить приобрести товар. За это вашей фирме будет выплачено вознаграждение.

Сумма вознаграждения должна быть равна той прибыли, которую ваша фирма планировала получить по сделке (то есть разнице между покупной и продажной стоимостью товара).

Получив аванс от покупателя по такой сделке, вам не придется платить НДС со всех поступивших денег. Налог в этом случае нужно будет заплатить лишь с суммы посреднического вознаграждения (ст. 156 НК). В итоге вы прилично сэкономите.

Поясним сказанное на примере.

Пример

ООО «Пассив» заключил договор на поставку партии стиральных машин с ЗАО «Актив». Покупная стоимость техники – 696 200 руб. (в том числе НДС – 106 200 руб.), продажная – 944 000 руб. (в том числе НДС – 144 000 руб.). 100-процентный аванс от «Актива» фирма-продавец получила 30 июня. Товар был куплен у поставщика и отгружен покупателю 25 июля. «Пассив» уплачивает НДС поквартально. Предположим, что других операций у «Пассива» не было.

Ситуация 1. Стороны заключили договор купли-продажи.

На конец II квартала у «Пассива» числится предоплата. Значит, в бюджет нужно перечислить НДС с аванса в сумме 144 000 руб.

К вычету этот налог фирма сможет поставить лишь в III квартале, когда отгрузит холодильники «Активу».

Ситуация 2. Стороны заключили договор поручения.

По договору «Пассив» должен купить для «Актива» партию холодильников. Вознаграждение «Пассива», включая НДС, составляет 247 800 руб. (944 000 – 696 200).

По итогам II квартала «Пассив» заплатит в бюджет НДС с аванса лишь в сумме 37 800 руб. (247 800 руб. # 18% : 118%). А в III квартале после отгрузки товара сможет принять эту сумму к вычету.

Как видно из примера, разница очевидна. Фирме, работающей по договору поручения, приходится платить налог с аванса меньше на 106 200 рублей (144 000 – 37 800).

Обратите внимание: эту схему, но немного под другим углом, можно использовать, если покупатель уже перечислил вам аванс. Предположим, это произошло 30 июня. В обычной ситуации вам нужно заплатить НДС с предоплаты. Однако с помощью договора комиссии налог можно значительно уменьшить. План действий в принципе тот же.

Нужно договориться с вашим покупателем и переоформить договор купли-продажи на договор комиссии. Здесь необходимо обратить внимание на то, что указал покупатель в платежке. Если там указано «предоплата за товар» и дана ссылка на договор или счет, тогда можно тем же числом и той же датой сделать посреднический договор.

А что делать, если сделка с покупателем – не разовая и по договору купли-продажи вы работаете уже длительное время и еще планируете работать? В этом случае можно попросить покупателя заключить с вами дополнительно договор комиссии. Однако так поступить будет возможно, только если покупатель не указал в платежке реквизиты этого долгосрочного договора купли-продажи.

Если с покупателем у вас доверительные отношения, тогда он пойдет вам на уступки. В конце концов, можно предложить ему за услуги приобрести последующую партию товара со скидкой. Получив согласие, вам не придется платить НДС со всех «упавших» на счет денег. Налог вы заплатите только с вознаграждения.

Если вы заранее знаете сумму, на которую отгрузите товар, тогда вы можете оформить собственный вексель на эту сумму и передать его покупателю.

Передачу этой ценной бумаги оформите актом приема-передачи векселя. Его можно составить в произвольной форме. В акте укажите номер, дату погашения векселя и другие его реквизиты.

Дату погашения согласуйте с покупателем. Но в любом случае она должна быть позже, чем вы отгрузите ему товар.

Покупатель в свою очередь перечислит вам деньги в оплату векселя. Эти поступления считаться авансом не будут, и соответственно с них платить НДС не нужно.

После отгрузки товара покупатель предъявит вексель к погашению. Но вместо денег вы оформите соглашение о зачете взаимных требований.

В нем укажите, что ваша задолженность по векселю погашается отгруженным товаром.

Рассмотрим эту схему на примере.

Пример

ЗАО «Актив» продает ООО «Пассив» партию товара стоимостью 118 000 руб. (в том числе НДС – 18 000 руб.). «Актив» работает по 100-процентной предоплате и уплачивает НДС поквартально.

«Актив» договорился с «Пассивом», что они проведут расчеты через вексель. Для этого «Актив» 30 июня выписал собственный вексель на сумму 118 000 руб. и передал его «Пассиву» и в этот же день получил от партнера деньги в оплату за вексель.

1 июля «Актив» отгрузил покупателю товар, а «Пассив» предъявил вексель к погашению.

2 июля фирмы оформили взаимозачет задолженностей друг перед другом.

Так как поступившие в июне деньги не являются авансом, «Актив» не заплатил с этой суммы НДС по итогам II квартала. Налог он перечислит лишь после реализации, то есть по итогам III квартала.

Поступившие на расчетный счет авансы в последний день месяца (квартала) – событие для фирмы не из приятных. Ведь со всей суммы предоплаты придется заплатить НДС в бюджет (п. 1 ст. 162 НК). Однако, как это ни странно, избежать такой участи вам вполне может помочь ваш банк. Он имеет возможность «придержать» поступивший аванс на корсчете или на счете, предназначенном для невыясненных платежей.

Конечно, не каждый банк пойдет на это, но если он дорожит своими клиентами, это возможно. В таком случае вам необходимо предупредить его заранее о том, что, предположим, 30 июня вы ожидаете поступления от покупателей. Если это произойдет, то вы бы хотели, чтобы деньги на ваш расчетный счет банк зачислил чуть позже (например, на следующий день). Таким образом, по итогам июня авансов у вас не будет. Соответственно не придется платить и НДС с этих сумм.

Какой общий порядок учета НДС с авансов полученных?

На нашем форуме можно уточнить любые моменты по начислению НДС и других федеральных налогов. Так, узнать, как проходит камеральная проверка по НДС, какие документы запрашиваются налоговиками в ходе это проверки, можно по ссылке.

НДС с авансов полученных — что это?

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

ВАЖНО! С 2023 года меняются порядок и сроки уплаты налогов и взносов, в том числе и НДС. Также подлежит изменению порядок представления налоговой отчетности. Новшества связаны с введением единого налогового платежа. Обязательно ли переходить на ЕНП в 2023 году, мы разбирались здесь.

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

ВАЖНО! С 01.01.2023 года планируется утвердить новый бланк декларации по НДС. Представлять декларации на обновленном бланке надо будет, начиная с отчетности за 1 квартал 2023 года. О других важных изменениях в бухгалтерии и налогах с 2023 года мы писал в статье.

Вариант, когда продавец вернул аванс покупателю

- Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

- Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Принятие к вычету НДС с полученных авансов»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с выданных авансов см. материал «Принятие к вычету НДС с выданных авансов»

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

- Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

В какие сроки уплачивать НДС с аванса покупателю макулатуры, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

ЦИТАТА: Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

Письмо Минфина от 10.11.2016 № 03-07-14/65759 говорит:

Выставлять авансовый счет-фактуру не нужно, если отгрузка произошла в течение 5 календарных дней со дня получения аванса в сечт этой отгрузки

В течение одного налогового периода пришла предоплата от покупателя в размере 240000рублей, в том числе НДС 40000р

На эту сумму выписан авансовый счет-фактура, и начислен НДС

В этом же периоде позже была осуществлена частичная отгрузка на сумму 180000руб, в том числе НДС 30000руб. и выписан счет-фактура на реализацию, начислен НДС.

Чтобы НДС не был начислен дважды по одной и той же сделке, была сформирована запись книги покупок, в которой из авансового счета-фактуры сделан вычет НДС 30000руб согласно сумме отгруженного товара.

Фактически начислен к уплате НДС в размере 40000+30000-30000=40000р

В следующем периоде контрагенту был отгружен оставшийся товар на сумму 60000руб, в том числе НДС 10000руб и выписан счет-фактура на реализацию, начислен НДС.

была сформирована запись книги покупок, в которой из авансового счета-фактуры прошлого периода сделан вычет НДС 10000руб согласно сумме отгруженного товара.

Фактически начислен к уплате НДС в размере 10000-10000=0руб. т.к. НДС с этой сделки был полностью уплачен в прошлом периоде.

Правильно ли оформлены операции?

Как избежать оплаты НДС с аванса с помощью займа

В общем порядке с аванса подлежит оплата НДС. Согласно подп. п. 1 ст. 167 НК РФ, моментом определения налоговой базы следует считать день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Таким образом аванс будет считаться налоговой базой, а начисление НДС будет происходить в соответствии с п. 4 ст. 164 НК РФ. При получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), а также в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 ст. 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки. Поэтому часто компании оформляют предоплату как заём. Это первый шаг.

Далее заключается договор новации, по которому происходит замена одних обязательств между двумя сторонами по договору на другие обязательства между ними же. По договору новации долговые обязательства преобразовываются в оплату по договору поставки.

Представленная схема не является безопасной, так как договор займа может быть признан притворной сделкой. Кроме того, такую схему не следует использовать многократно.

Приключения «Чайника» и «Кофейника» 2. Где сэкономить НДС?

Помимо 21 главы Налогового кодекса, НДС по авансам регламентируется Постановлением Правительства РФ от 26.12. 2011 года № 1137 и Приказом ФНС России от 29.10 2014 года № ММВ-7-3/558@.

НДС с аванса полученного не начисляется, если:

- продавец на специальном налоговом режиме и не является плательщиком НДС (гл. 26.1–26.5 НК РФ)

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ)

- предоплата была по операции, не облагаемой НДС (ст. 149 НК РФ)

- аванс получен по сделке, реализация которой пройдет за границей (ст. 147, ст. 148 НК РФ)

- аванс перечислен по операции, облагаемой нулевой ставкой НДС (п. 1 ст. 164 НК РФ)

- предоплата идет по операции с длительным циклом производства — более полугода (п. 13 ст. 167 НК РФ)

- продавец забыл начислить НДС на аванс, но исправно платил налог при реализации. В таких случаях придется защищаться в суде. Прогноз благоприятный, но пеню насчитают (Постановлении АС Центрального округа от 11.12.2018 № Ф10-5158/18 по делу № А54-9694/2017).

Не нашли себя в этом перечне? Тогда придётся платить НДС с аванса. Учтите ещё такие нюансы:

- Минфин считает, что авансовые вычеты по НДС нельзя откладывать. Они заявляются только в том периоде, когда для них возникло основание (Письмо от 09.04.2015 № 03-07-11/20290).

- Налоговая уверена, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (Письмо ФНС от 20.07.2011 № ЕД-4-3/11684). Суды считают, что «гонять» авансовый НДС в пределах одного налогового периода не обязательно, и достаточно только отразить реализацию (Постановления АС Северо-Кавказского округа от 14.07.2017 № Ф08-4349/2017, от 07.07.2016 № Ф08-4155/2016, ФАС Северо-Западного округа от 20.02.2014 № Ф07-10666/2013, Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05).

- Если сумма реализации меньше аванса, то к вычету можно принять только НДС по реализации.

- Чтобы покупатель мог зачесть авансовый НДС, условие о предоплате должно быть в договоре, а факт перечисления денег подтверждаться документально. Также нужен правильно заполненный счет-фактура на аванс (п. 9 ст. 172 НК РФ). НДС можно не восстанавливать, если уплаченный аванс был переброшен с расторгнутого договора на другой, заключенный с этим же продавцом (Письмо Минфина от 08.02.2019 № 03-07-11/7650).

Аванс и НДС. Практика

Устали читать? Давайте лучше проверим , можно ли было сэкономить НДС в предыдущем квартале.

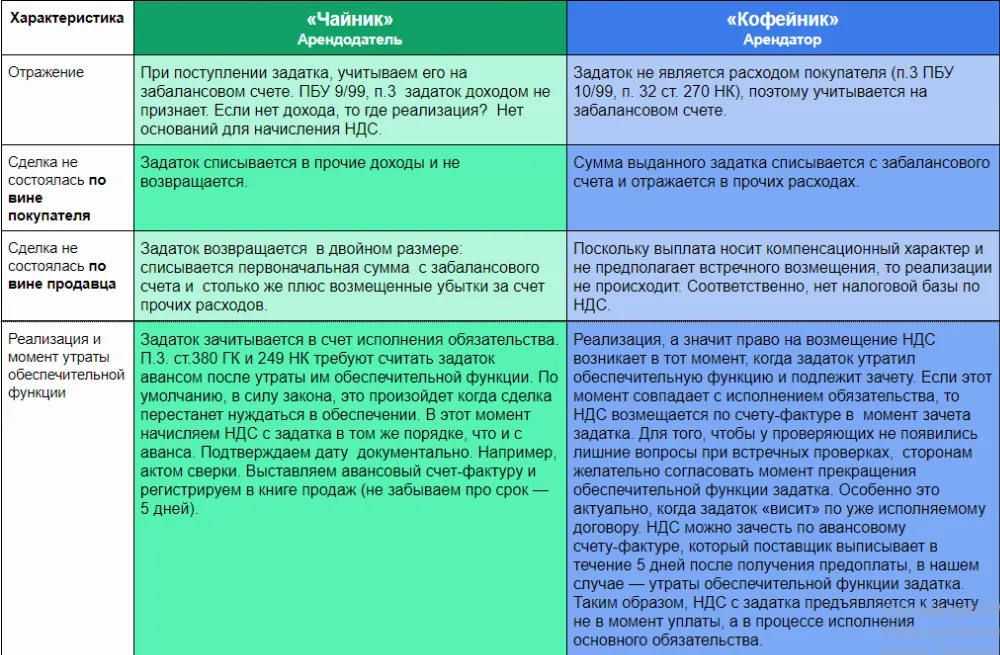

Задаток и НДС. Теория

Налоговики считают, что задаток выполняет платежную функцию. Поэтому его получение следует считать авансом на основании подп. 2 п. 1 ст. 167 НК. Когда задаток получен для обеспечения обязательства по договору, предметом которого является реализация, облагаемая НДС, следует исчислять НДС с задатка. Спорным является момент возникновения налогового обязательства.

Минфин (Письмо от 10.04.2017 № 03-07-14/21013) и ФНС (письма от 02.02.2011 № 03-07-11/25, от 17.01.2008 № 03-1-03/60) уверяют, что, согласно п. 1 ст. 154 НК, задаток включается в налоговую базу по НДС в том периоде, когда деньги получены .

Эта позиция нашла отражение и в судебной практике. Познавательное Определение Верховного Суда РФ от 18.07.2019 N 301-ЭС19-10310 по делу N А82-20708/2017. Организация внесла в договор о задатке пункт, по которому деньги засчитывались в оплату договора купли-продажи проекта кролиководческого комплекса. Задаткодатель перечислял деньги в два приема с основанием платежа «частичная оплата (потом полная) задатка по договору купли-продажи кролиководческого комплекса № 15-09 от 21.09.2015, НДС не облагается». Для признания реализации и доначисления НДС оснований более, чем достаточно. Так делать не надо.

Также суд указал: незаключение в последующем договора купли-продажи и отсутствие реализации может являться основанием для применения налогового вычета, но в том периоде, когда основание для него появится.

Несмотря на «руководящие разъяснения органов», обеспечительная сущность задатка, не подлежащая обложению НДС в момент получения , подтверждается судебной практикой. Рассмотрим как обращаться с задатком правильно на примере Постановления Арбитражного суда Центрального округа от 19.01.2018 N Ф10-49/2017 по делу N А09-11694/2015.

В предварительный договор купли-продажи товара включили срок оплаты и размер задатка с формулировкой «покупатель в обеспечение исполнения настоящего предварительного договора обязуется перечислить продавцу». Определили судьбу задатка после истечения срока предварительного договора. «Если ни одна из сторон не проявила инициативу заключения основного договора, задаток покупателю не возвращается».Договорились, что при отказе покупателя от основного договора, задаток остается у продавца. Установили крайний срок заключения основного договора. Перечисленные средства получатель учел, как полученный задаток по предварительному договору , не подлежащий налогообложению по НДС. ИФНС не смогла доказать правомерность доначисления НДС.

Задаток и НДС. Практика

Обеспечительный платеж и НДС. Теория

Уровень налоговых рисков снизится, если подробно прописать в договоре основания, порядок использования и возврата обеспечения.

Де-факто, обеспечительный платеж, который называли гарантированным, применялся до 2015. Это порождало неоднозначность в правоприменительной практике. С момента появления правовой конструкции в ГК РФ прошло 4 года. Устоявшейся позицией по НДС с обеспечительного платежа можно считать мнение Минфина, которое выражает:

- Письмо Минфина России от 28.12.2018 N 03-07-11/95829

- Письмо Минфина России от 11.02.2019 N 03-07-11/8176).

Возникновение обязанности по начислению НДС с обеспечительного платежа зависит от вида операции. Получение и возврат обеспечения без последующего зачета в качестве оплаты по договору не требует начисления НДС.

Если налоговая сможет доказать, что обеспечение связано с реализацией, т.е. засчитывается в счет оплаты товаров, работ, услуг, то налог постараются доначислить ( Письмо Минфина от 03.11.2015 № 03-03-06/2/63360). Например, обеспечительный платеж за последний месяц аренды часто квалифицируют как аванс. Причем могут использовать подп. 2 п. 1 ст. 162 НК, который у обеих сторон договора аренды вызывает сложности с вычетом начисленного к уплате НДС.

Обеспечительный платеж и НДС. Практика

Какую пользу можно извлечь при налоговом планировании?

Аванс

При значительных суммах авансовых платежей, покупатель может не только уменьшить сумму НДС в текущем периоде, но и возместить налог из бюджета. Это позволяет регулировать равномерность налоговых платежей. Вычет по авансу в счет нескольких поставок можно получить разово и восстанавливать частями в нескольких налоговых периодах.

Задаток

В случае крайней необходимости задаток можно использовать в качестве способа безвозмездной передачи средств от одной компании к другой или беспроцентный кредит. Однако применяя задаток в таком качестве, следует очень ответственно подойти к оформлению документов, так как налоговая попытается доказать притворный характер сделки.

Как и аванс, задаток удобно использовать для регулирования графика налоговых платежей. Это позволит, с одной стороны, равномерно расходовать оборотные средства (отсрочить уплату НДС), а с другой — избежать подозрительных ситуаций при слишком большой сумме разовых вычетов по НДС.

Обеспечительный платеж

Переданные в качестве обеспечительного платежа средства, находятся в свободном обращении у получателя. По сути, это беспроцентный займ. Разнообразие условий для возникновения обязательств, требующих обеспечения, позволяют страховать риски. Например, изменения курса валют или ставки акцизов при долгосрочном сотрудничестве.

Наиболее удобный вариант следить за налоговым планированием — специальное приложение, которое показывает нагрузку по каждому виду налогов, а также даёт рекомендации по их снижению прямо в вашем смартфоне в реальном времени.

В заключение

- Если у вас юр.лицо на ОСНО (без смягчающих обстоятельств по НДС, описанных выше в статье), с аванса НДС исчисляется всегда.

- Если задаток обеспечивает реализацию, облагаемую НДС, этот налог исчисляется и с задатка. Но в момент получения он не подлежит обложению НДС, что даёт возможность использовать задаток как беспроцентный займ.

- Получение и возврат обеспечительного платежа без последующего зачета в качестве оплаты по договору не требует начисления НДС.

Конечно, добросовестному налогоплательщику хочется избежать лишних споров с ИФНС и свести риски к минимуму. К сожалению, практика показывает, что налоговая — особенно в связи с обновлением информационных систем — время от времени доначисляет НДС даже «упрощенцам». Поэтому при достаточной квалификации бухгалтера и его юридической грамотности налоговые риски, связанные с НДС по авансу, задатку и обеспечительному платежу, невелики. Эксперты MCOB готовы брать на себя ответственность по этому виду правоотношений.