Плательщик налога на профессиональный доход что это

Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

1) лица, осуществляющие реализацию подакцизных товаров, за исключением сахаросодержащих напитков, указанных в подпункте 23 пункта 1 статьи 181 Налогового кодекса Российской Федерации, и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

(в ред. Федерального закона от 21.11.2022 N 443-ФЗ)

(см. текст в предыдущей редакции)

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Налог на профессиональный доход: всё, что нужно знать желающим на нём работать

Кто может работать на НПД? Какие есть ограничения? Как перейти на этот налоговый режим? Как вести учёт?

Иллюстрация: Катя Павловская для Skillbox Media

Статью помогла подготовить

Мария Буянова

Налог на профессиональный доход (НПД) — специальный налоговый режим для самозанятых . Действует в качестве эксперимента во всех регионах России до 31 декабря 2028 года.

На НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации — все взаимодействия с налоговой проходят через приложение «Мой налог».

В статье разберёмся:

- кто может применять режим НПД; на НПД и по каким ставкам;

- предусмотрен ли налоговый вычет;

- нужно ли на НПД платить страховые взносы;

- как вести налоговый учёт;

- как перейти на НПД; о налогообложении.

Какие ограничения действуют для применения НПД

Применять режим НПД могут физлица без оформления ИП и индивидуальные предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

Самозанятость можно совмещать с работой по трудовому договору. Зарплата при расчёте налога на профессиональный доход не учитывается.

При применении НПД запрещены некоторые виды деятельности. Самозанятым нельзя заниматься:

- реализацией подакцизных товаров и товаров, которые подлежат обязательной маркировке;

- перепродажей чужих товаров и имущественных прав;

- добычей и реализацией полезных ископаемых;

- предпринимательской деятельностью в интересах других лиц;

- доставкой товаров в интересах других лиц.

Всеми остальными видами деятельности, которые прямо не запрещены законом, самозанятые заниматься могут.

Также при НПД есть ряд ограничений:

- нельзя оформлять с сотрудниками трудовые договоры (привлекать людей по гражданско-правовым договорам допускается);

- нельзя совмещать НПД с другими налоговыми режимами;

- годовой доход налогоплательщика не должен превышать 2,4 млн рублей.

Если физлицо без оформления ИП превысит ограничение по доходу, ему нужно будет заплатить 13% от суммы свыше 2,4 млн рублей. Например, если годовой доход составит 3,2 млн рублей, самозанятый должен будет заплатить 13% от 800 тысяч рублей. Это будет считаться обычным доходом физлица, который облагается НДФЛ .

Если ограничение по доходу превысит индивидуальный предприниматель, ему нужно будет сменить НПД на другой налоговый режим. Если он не подаст заявление о переходе на специальный налоговый режим в течение 20 дней с момента превышения дохода, то его автоматически переведут на общую систему налогообложения.

Подробнее обо всех системах налогообложения говорили в этой статье Skillbox Media.

Какие налоги платят на НПД

Индивидуальные предприниматели на режиме НПД платят налог на профессиональный доход и НДС при импорте товаров. Физлица на этом режиме платят только один налог на профессиональный доход — он заменяет НДФЛ.

Ставка НПД зависит от источника дохода:

- 4% — в случае получения дохода от физических лиц;

- 6% — в случае получения дохода от юридических лиц.

Налоговый период на НПД — календарный месяц. Налог уплачивают не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за апрель нужно уплатить до 25 мая включительно. Подробнее о том, как вести налоговый учёт на НПД, говорим ниже.

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Эта сумма выдаётся единовременно. Она уменьшает начисленный налог и расходуется постепенно. В период, когда налоговый вычет ещё не израсходован, ставка налога 4% уменьшается до 3%, ставка 6% — до 4%.

Например, месячный доход самозанятого от юридического лица составил 15000 рублей. При расчёте НПД в общем порядке сумма налога составила бы 900 рублей (15000 × 6%). НПД с учётом пониженной ставки составит 600 рублей (15000 × 4%). Таким образом, сумма вычета за отчётный месяц составит 300 рублей (900 − 600). Остаток вычета, который переносится на следующий месяц, — 9700 рублей (10 000 − 300). Все эти расчёты производятся в приложении «Мой налог» автоматически. Когда льготные средства израсходуются, платить налог с доходов нужно будет в полном объёме.

Нужно ли на НПД платить страховые взносы? Налогоплательщики на НПД освобождены от уплаты страховых взносов. Но они могут делать пенсионные отчисления добровольно, через приложение «Мой налог». Размер взносов самозанятый определяет самостоятельно.

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

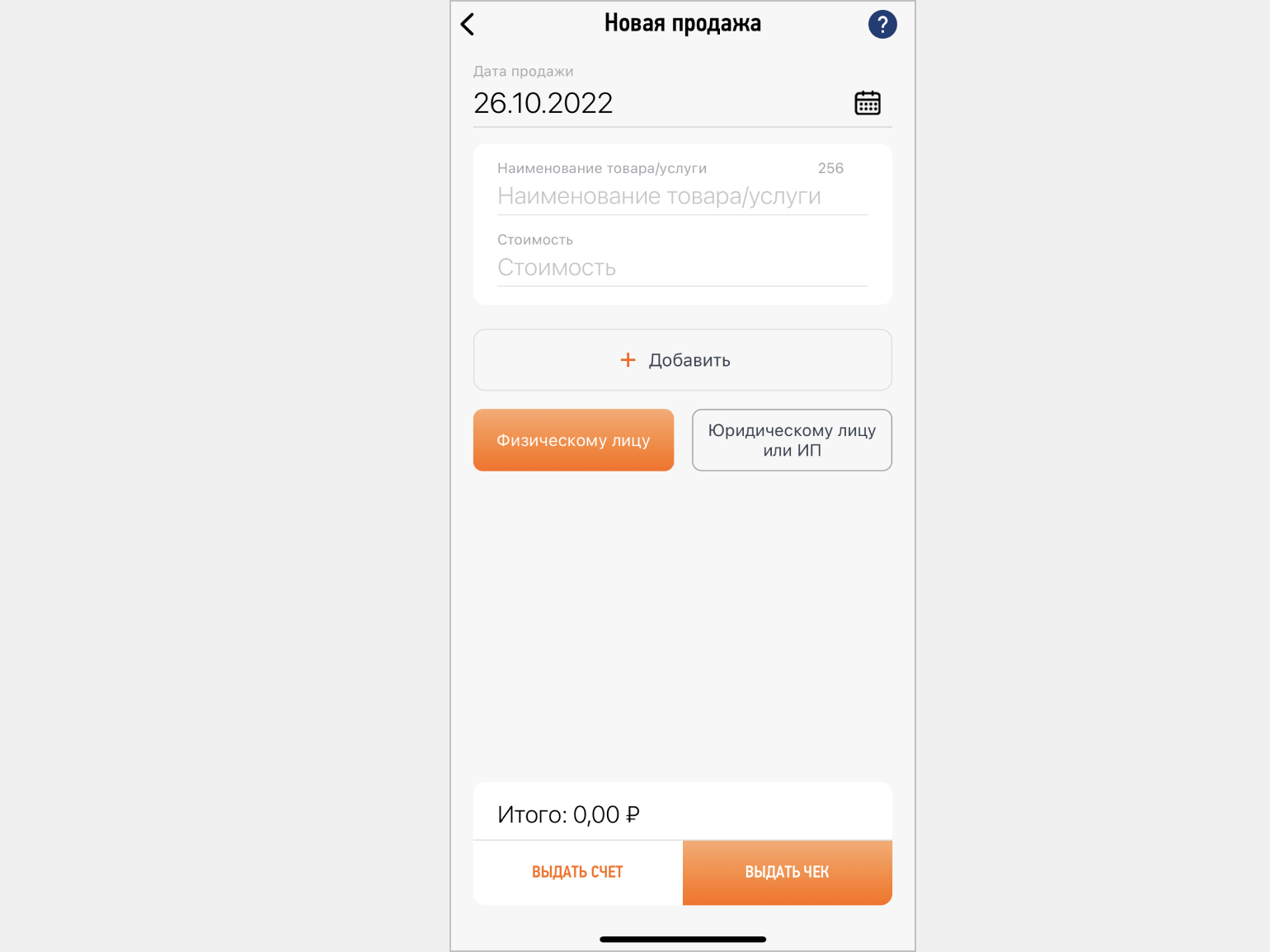

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

В конце месяца налоговая на основании полученных данных рассчитывает сумму налога и выставляет счёт. Уплатить налог нужно не позднее 25 числа следующего месяца. Если в течение месяца продаж не было, платить ничего не нужно — обязательных фиксированных платежей нет.

Как перейти на НПД

Если физлицо без оформления ИП хочет зарегистрироваться в качестве самозанятого и подходит под требования режима НПД, сделать это можно четырьмя способами:

-

В приложении «Мой налог». Чтобы зайти в него, нужны ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

В результате формируется заявление о регистрации в качестве самозанятого, затем оно автоматически отправляется в налоговый орган. Налоговая может рассматривать его до шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД (или об отказе в регистрации) приходит в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

Как ИП перейти на НПД? Если ИП применяет патентную систему налогообложения, встать на учёт в качестве самозанятого он сможет только после окончания действия патента. Либо после уведомления налоговой о прекращении деятельности, по которой он применял патент.

Если ИП применял другой специальный режим налогообложения — УСН, АУСН или ЕСХН, переход на НПД проходит в два этапа:

- ИП регистрируется в качестве самозанятого любым из способов, которые мы описали выше.

- ИП уведомляет налоговую о прекращении применения предыдущего спецрежима. Это нужно сделать в течение одного месяца со дня постановки на учёт в качестве плательщика НПД. Совмещать режим НПД с другими налоговыми режимами нельзя.

Кроме того, индивидуальному предпринимателю потребуется:

- погасить задолженности по страховым взносам, если они есть;

- не позднее 25-го числа следующего месяца перечислить налог и сдать декларацию за время, отработанное до перехода на НПД.

Если ИП применял ОСНО, переход на НПД включает те же этапы, что и переход на НПД со спецрежимов. Дополнительно ИП понадобится:

- Рассчитать НДФЛ с дохода от предпринимательской деятельности за период с начала года до даты постановки на учёт в качестве плательщика НПД, сдать декларацию и уплатить налог. Специальных сроков для подачи декларации и уплаты налога в этом случае не установлено.

- Рассчитать НДС, сдать декларацию и заплатить налог в обычные сроки.

- Пересчитать фиксированный размер страховых взносов за себя и уплатить их в обычные сроки.

Главное

- Налог на профессиональный доход (НПД) — специальный налоговый режим для самозанятых. На нём, как правило, платят только один налог, не ведут отчётность и не заполняют налоговые декларации.

- Применять НПД могут физлица без оформления ИП и индивидуальные предприниматели, если они соответствуют требованиям режима.

- На НПД уплачивают только налог на доход. Страховые взносы не обязательны, но самозанятые могут делать отчисления на будущую пенсию добровольно.

- Взаимодействие с налоговой на НПД проходит через приложение «Мой налог». Самозанятый отражает в нём информацию о своём доходе — налоговая рассчитывает величину налога к уплате. Вести налоговую отчётность и заполнять декларации на НПД не нужно.

- Чтобы начать работать на НПД, нужно зарегистрироваться в качестве самозанятого одним из четырёх способов: в приложении «Мой налог», в личном кабинете налогоплательщика, на портале «Госуслуги» или через уполномоченный банк. Если ИП работал на другом налоговом спецрежиме, ему нужно уведомить налоговую о прекращении применения этого режима.

Как узнать больше о налогообложении

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как выбрать».

- В этой статье подробно говорили об упрощённой системе налогообложения (УСН): кому она подойдёт и как на неё перейти.

- С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Подробнее о ней — в этой статье Skillbox Media.

- Готовить налоговую отчётность, вести бухучёт и работать в «1C» можно научиться на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели и планировать расходы, готовят к запуску своего бизнеса.

Другие материалы Skillbox Media для предпринимателей

- Что выбрать: ИП или ООО. Рассказываем о преимуществах и недостатках этих вариантов

- Как открыть ИП в 2022 году: пошаговая инструкция

- Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

- Отчёт о финансовых результатах компании: что это такое и как его составить

- Финансовая модель: для чего она нужна бизнесу и как её разработать

Самозанятые — физлица, которые получают доход от своей трудовой деятельности. При этом у них нет работодателя и наёмных работников.

Как быстро оформить самозанятость. Пошаговая инструкция

К октябрю 2022 года число зарегистрированных самозанятых в России достигло 6 млн человек, а ежедневный прирост составил 7 тыс. человек. [1] РБК Life рассказывает о том, зачем нужно становиться самозанятым и что это дает.

Содержание

Что такое самозанятость

Самозанятость — это особый налоговый режим для людей, которые получают доходы от личной трудовой деятельности на территории России. Самозанятые платят налог на профессиональный доход (НПД) и не перечисляют налог на прибыль или на доходы физических лиц (НДФЛ).

Эксперимент по введению налогового режима для людей, которые работают на себя, начался в 2019 году в нескольких регионах России. Его главная цель — вывести из тени тех, кто получает доходы, но не платит налоги в государственный бюджет.

Осенью 2020-го в России было около 1,2 млн зарегистрированных самозанятых, к октябрю 2022 года их число достигло 6 млн. [1] По данным Федеральной налоговой службы (ФНС), самому молодому самозанятому 14 лет, а самому пожилому — 94. В среднем самозанятым в России 35 лет. [2]

Согласно исследованию hh.ru и YouDo Бизнес, среди компаний, работающих с внештатным персоналом, 58% привлекают самозанятых, 15% сотрудничают с физлицами по договору ГПХ, остальные 27% оформляют тех и других в равной степени. Среди преимуществ работы с самозанятыми 53% респондентов отмечают простоту массового найма, 47% — оперативность выхода таких сотрудников, 39% — скорость оформления документов, а 30% — возможность закрывать пробелы в периоды пиковой нагрузки. [3]

Зачем становиться самозанятым

По закону, большинство доходов (например, зарплата, гонорары, доходы от продажи имущества), полученных на территории России, облагаются по налоговой ставке — 13% для резидентов, 30% для нерезидентов.

Резидентами считаются все физические лица, находящиеся в России не менее 183 дней в течение года. При этом неважно, является ли человек гражданином России или другой страны. Нерезиденты — лица, находящиеся в России менее 183 дней в течение года. То есть, если гражданин России уедет на восемь месяцев за рубеж, он станет нерезидентом и будет обязан платить 30% НДФЛ с доходов, полученных в России. [4]

Из-за высоких налоговых издержек не все компании работают с физлицами. Альтернативный вариант налогообложения — самозанятость. Ставка налога в этом случае — от 4 до 6%, а оформить статус можно в приложениях «Мой Налог» и «Госуслуги» и любом крупном банке. В отличие от ИП, самозанятым не нужно подавать налоговые декларации и вести отчетность.

Плюсы и минусы самозанятости

Преимущества:

- возможность легально работать с любыми организациями по договорам об оказании услуг, авторского заказа или подряда;

- простой и понятный дистанционный формат оформления самозанятости и уплаты налогов;

- налог начисляется только на фактические доходы, поэтому можно не прерывать статус плательщика НПД, если вы долго не работаете;

- нет необходимости использовать онлайн-кассу;

- можно совмещать с основной работой по трудовому договору;

- при регистрации самозанятые получают налоговый вычет — 10 тыс. руб. Это бонус, который идет на оплату НПД. Пока сумма не израсходована, самозанятый платит пониженную ставку: 3% при расчетах с физлицами, 4% при расчетах с юрлицами и индивидуальными предпринимателями; [5][6]

Миллионы вышли из тени: что нужно знать о поддержке самозанятых

Недостатки:

- нельзя нанимать на работу сотрудников по трудовому договору;

- максимальный годовой доход не должен превышать 2,4 млн руб. или 200 тыс. руб. в месяц (если ваш доход будет больше, придется заплатить НДФЛ в размере 13%; в таком случае выгоднее оформить ИП, для которого ставка ниже — 6%);

- есть ограничения по видам деятельности;

- если самозанятый дополнительно не работает по трудовому договору и работодатель не делает за него пенсионные отчисления, ему не начисляется трудовой стаж и пенсия, не оплачивается больничный лист. [5]

Самозанятые до 31 декабря каждого года могут самостоятельно перечислять взносы в Пенсионный фонд России и таким образом копить на пенсию. Минимальная сумма платежа в 2022-м (если доход плательщика не превышает 300 тыс. руб. за расчетный период) — 34 445 руб, в 2023-м — 36 723 руб. [7] Взносы оформляются через приложение «Мой налог» в разделе «Добровольное пенсионное обеспечение». Заявление также можно подать в личном кабинете на портале ПФР или в отделении фонда по месту жительства.

Самозанятой женщине положено единовременное пособие при рождении ребенка, материнский капитал и пособие по уходу за ребенком до 1,5 лет, но она не получит пособие по беременности и родам. Исключения — официально трудоустроенные женщины, студентки очной формы обучения и проходящие военную службу по контракту.

Например, Ирина официально трудится бухгалтером в компании, также она оформила самозанятость, чтобы легализовать доход от сторонних клиентов. Если Ирина уйдет в декретный отпуск, ей выплатят пособие по беременности и родам, так как работодатель отчислял за нее страховые взносы.

Как получить ежемесячную выплату из средств маткапитала. Инструкция

Самозанятым нельзя сотрудничать с бывшими работодателями в течение двух лет после увольнения. Такая мера пресекает случаи, когда компании обязывают сотрудников увольняться, получать статус самозанятых и возобновлять сотрудничество. Схема могла бы быть выгодна, потому что компаниям не нужно платить страховые взносы за плательщиков НПД. С одной стороны, это защищает самозанятых, но может быть и минусом, если вы хотите уйти из компании, но продолжать брать у нее заказы.

Налоги для самозанятого

Ежемесячно самозанятые платят налог на профессиональный доход (НДП):

- 4%, если доход получен от физического лица;

- 6%, если оплата поступила от юридического лица или индивидуального предпринимателя. [8]

Налоги уплачиваются в приложении «Мой налог», личном кабинете самозанятого на сайте ФНС или приложении банка. Налог на профессиональный доход также можно внести через операторов электронных площадок, с которыми работает самозанятый. Например, «Яндекс. Такси», «1С», Wildberries, Delivery Club. Они сами передают информацию о доходах самозанятого в ФНС, если дать им разрешение.

Налог рассчитывается автоматически до 12 числа ежемесячно. После этого у человека есть время до 25 числа, чтобы перечислить деньги в налоговую.

В НДП не нужно включать доходы от продажи недвижимости и транспорта, долей в уставном капитале, паев, ценных бумаг и зарплату от работодателя за услуги по ГПД. [9]

ФНС сообщила о ₽130 млрд выведенных из тени доходов самозанятых

Кто может стать самозанятым

Самозанятые могут заниматься любой деятельностью и оказывать любые услуги, если это не запрещено законом. Претендовать на статус самозанятого не могут люди, которые:

- занимаются добычей и реализацией полезных ископаемых;

- продают подакцизные товары и продукцию, которая подлежит обязательной маркировке (алкоголь, сигареты, кожу и меха, лекарства);

- перепродают чужие товары;

- нанимают работников с оформлением трудового договора;

- работают в интересах других лиц на основе договоров посредничества, комиссии или агентских договоров;

- ведут предпринимательскую деятельность, облагаемую НДФЛ;

- применяют другие специальные налоговые режимы (упрощенную систему налогообложения, патент и другие);

- работают госслужащими (кроме случаев, когда они сдают квартиру в аренду). [5]

По данным ФНС, самозанятые в России в основном работают таксистами, занимаются доставкой товаров, сдают квартиры в аренду, оказывают ремонтные и маркетинговые услуги, продают продукцию собственного производства. [1] Список возможных профессий для самозанятых достаточно широк: это репетиторы, переводчики, фотографы, сантехники, мастера маникюра, тренеры, копирайтеры и другие специалисты.

Татьяна Нечаева юрист hh.ru, эксперт по трудовому праву

«Следует помнить, что самозанятость — налоговый режим, а индивидуальное предпринимательство — статус физлица. Прежде чем оформлять самозанятость или ИП, необходимо понять, какие бизнес-цели вы преследуете.

Максимальный годовой доход самозанятого — 2,4 млн руб., в то время как лимит по доходам для ИП на упрощенной системе налогообложения — 219,2 млн в год, на патенте — до 60 млн руб. в год, на общей системе налогообложения — без ограничений.

Самозанятому также недоступен найм сотрудников, а ИП на УСН может иметь в штате до 130 работников, на патенте — до 15, на ОСН — без ограничений».

Зарегистрировать статус плательщика НПД могут физические лица с 16 лет или с 14 лет, если у подростка есть разрешение родителей или он признан полностью дееспособным. [10]

Платить налог на профессиональный доход в России разрешено гражданам стран Евразийского экономического союза (Армения, Белоруссия, Казахстан, Киргизия). Для этого нужно оформить российский ИНН.

Самозанятыми могут быть налоговые нерезиденты (граждане России, находящиеся за рубежом более 183 дней в течение года), которые продолжают работать с российскими заказчиками. [11]

Марина Воронина адвокат Адвокатской палаты города Москвы

«Даже если самозанятый стал нерезидентом РФ, он может продолжать платить НПД, например, в случае сдачи в аренду жилья в РФ, либо с иной допустимой деятельности. То есть либо сам самозанятый находится и осуществляет деятельность на территории РФ, либо его заказчики (покупатели)».

Как оформить самозанятость

Получить статус самозанятого можно через приложение «Мой налог» и его веб-версию на сайте ФНС, портал «Госуслуги» или приложение банка. Процедура оформления во всех случаях дистанционная.

Приложение «Мой налог» или сайт ФНС

- Установите приложение «Мой налог» (AppStore и Google Play) или зайдите в личный кабинет плательщика НПД на сайте ФНС.

- Создайте личный кабинет. В приложении для этого необходимо отсканировать паспорт камерой смартфона и загрузить свое фото. Если вы регистрируетесь через сайт ФНС, потребуется указать ИНН и пароль от личного кабинета налогоплательщика.

- Укажите регион, в котором вы работаете как самозанятый, и вашу деятельность.

- Дождитесь подтверждения статуса самозанятого.

Сайт «Госуслуги»

- Зайдите на портал под своей учетной записью и перейдите во вкладку «Регистрация в качестве самозанятого».

- Подтвердите данные паспорта и ИНН.

- Заполните анкету.

- Отправьте заявление.

- Ответ от налоговой придет в течение пяти рабочих дней, после чего в личном кабинете на «Госуслугах» вы получите уведомление.

Приложение банка

Этот способ регистрации удобнее и быстрее, потому что не нужно сканировать и прикреплять документы: у банка уже есть необходимые данные, с вашего согласия он отправит их в налоговую.

Подробные инструкции, как оформить самозанятость, есть на сайтах Сбербанка, Альфа-банка, Тинькофф. Перечень всех организаций, которые предоставляют услуги по регистрации, есть на сайте ФНС.