Оплата коммунальных услуг через интернет Беларусбанк

Бесконечные очереди в отделениях банка, комиссия и прочие неудобства заставят нервничать любого плательщика коммунальных услуг. Наличие пластиковой карточки ОАО «АСБ Беларусбанк» и интернет-трафика делают возможным произвести оплату коммунальных услуг через интернет-банкинг «Беларусбанк».

Прежде, чем ответить на вопрос «Как оплатить?», нужно обозначить основные сведения, которые необходимы для осуществления оплаты за коммунальные услуги:

- Данные: номер плательщика, лицевой счёт абонента, показания счётчиков, адрес и ФИО плательщика.

- Срок оплаты коммунальных услуг: лучший период – 15-25 число каждого месяца, однако информация о плательщике доступна с 1 по 15 число.

Как оплатить через интернет-банкинг «Беларусбанк» коммунальные услуги: инструкция

Порядок оплаты коммунальных услуг по квитанции в системе «Расчет» (АИС ЕРИП) следующий:

- Вход в интернет-банкинг «Беларусбанк».

- Выбор раздела «Платежи и переводы».

- Вход в ЕРИП (система «Расчет»).

- Нажатие кнопки «Новый платёж» (или «Платёж»).

- Выбор населенного пункта (территориальная принадлежность) – области, района, города или сразу города.

- Выбор раздела «Коммунальные платежи».

- Выбор поставщика коммунальных услуг и самой услуги («Водоснабжение», «Электроэнергия», «Капитальный ремонт» и др.).

- Выбор платёжной карточки (если их несколько), с которой будет осуществлен платеж.

- Заполнение всех полей.

- Нажатие кнопки «Оплатить».

- Сохранение платежа.

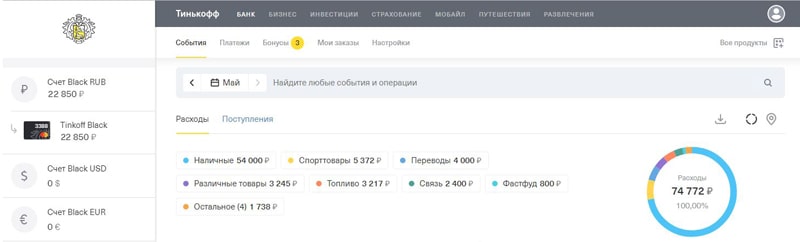

Каждый осуществленный платеж сохраняется в истории платежей, которую можно всегда просмотреть. Кроме этого, такие платежи всегда доступны с набором всех введенных данных на главной странице интернет-банкинга «Беларусбанк» (возможность быстрого доступа).

Наглядная инструкция «Интернет-банкинг «Беларусбанк»: оплата коммунальных услуг»

Вход в систему > «Платежи» > ЕРИП > Город > Коммунальные платежи > Электро-, теплоснабжение > Электроэнергия (по счетчикам):

Номер плательщика > ЕРИП > Продолжить > Ввести номер абонента:

Вписать текущие показания счётчика > Продолжить > Оплатить > Сохранить для быстрого доступа:

Преимущества оплаты услуг через интернет-банкинг

На примере оплаты коммунальных услуг через интернет «Беларусбанк» можно убедиться в удобстве и выгоде таких расчётов:

Интернет-банк — что это и как им пользоваться?

Дистанционное управление своими счетами и картами в банке — это одно из лучших преимуществ использования банковских услуг. Интернет-банкинг позволяет клиентам совершать практически любые действия со своими счетами, не выходя из дома.

Что такое интернет-банк?

Интернет-банк — программа дистанционного банковского обслуживания, которая позволяет клиенту получать доступ к своим картам и счетам для контроля и управления.

Доступ в интернет-банк осуществляется через интернет-браузер с компьютера, телефона или планшета. Благодаря этому клиенту можно зайти в личный кабинет своего интернет-банка в любом месте и в любое время (дома, на работе, в поездках по России или другим странам).

Для входа в интернет банк клиенту нужно ввести логин и пароль, а также подтвердить вход специальным одноразовым кодом из СМС-сообщения от банка. Такие меры безопасности гарантируют сохранность конфиденциальности и денежных средств.

Как получить доступ в интернет-банк на примере Сбербанка?

Чтобы получить доступ к интернет-банку, клиенту нужно зарегистрироваться в нем. Рассмотрим регистрацию и авторизацию на примере Сбербанка. Чтобы получить логин и пароль для входа в ЛК (личный кабинет), клиент может воспользоваться несколькими вариантами:

- Получить в офисе кредитной организации

- Получить в банкомате

- Получить на официальном сайте. Последний вариант самый простой и быстрый. Для этого клиенту нужно ввести номер банковской карты Сбербанка, подтвердить операцию кодом из СМС-сообщения. После этого на номер придет сгенерированный логин и пароль для первого входа в Сбербанк Онлайн.

Клиенту нужно авторизоваться в личном кабинете под этим логином и паролем и сразу же поменять их на собственные. Далее нужно подтвердить смену логина и пароля проверочным кодом из СМС-сообщения.

При следующем входе в интернет-банк клиенту нужно вводить придуманный логин и пароль, указывать код для входа из смс. Он будет приходить каждый раз, когда клиент будет пытаться зайти в ЛК. Без его ввода система не пропустит клиента в личный кабинет.

Зачем нужен интернет-банк?

Интернет-банк в условиях современного мира — необходимость, которая решает несколько задач одним кликом мышки.

- Контроль за своими счетами, картами, вкладами, кредитами. Пользователь может отслеживать все поступления и списания.

- Оформление новых продуктов. В личном кабинете интернет-банка можно открыть вклад, оставить заявку на кредитную карту или кредит, зарегистрировать новую дебетовую карту и т.д.

- Моментальный перевод денег между своими счетами и картами

- Переводы клиентам своего или других банков

- Оплата услуг (коммунальные платежи, мобильная связь, штрафы и т.п.)

- Погашение кредитов

- Дополнительные возможности. Владельцы интернет-банкинга могут подключить автопогашение, автоплатеж и т.п.

Преимущества использования интернет-банка

Использование интернет-банка дает огромные преимущества клиентам:

- Дистанционное обслуживание

- Экономия времени, денег, нервов

- Возможность быстро сделать перевод, оплатить услугу и т.д.

- Услуга предоставляется бесплатно

Правила безопасности при использовании интернет-банка

Первое правило безопасного использования интернет-банкинга — никому не сообщать логин и пароль для входа.

Второе правило — под строгим секретом должен быть код подтверждения операции или входа, который присылается банком в смс каждый раз, когда клиент входит в ЛК или совершает какую-то операцию.

Третье правило — всегда перепроверять адрес страницы интернет-банка. В интернете огромное количество фишинговых сайтов, которые копируют дизайн оригинального сайта и занимаются сбором информации. Отличить такой фишинговый сайт от настоящего довольно сложно, поэтому проверяйте строку адреса.

Если соблюдать 3 этих простых правила, можно сохранить свой интернет-банк в безопасности.

Официальные сайты интернет-банка разных банков

В таблице представлены адреса официальных страниц интернет-банка популярных кредитных организаций.

Что такое интернет-банкинг?

В настоящее время банковский сектор подвержен большой конкуренции. Каждое кредитное учреждение прикладывает максимальные усилия для привлечения новых клиентов и удержания старых. Для этого используются лояльные условия банковских продуктов, снижение процентных ставок, а также оптимизация и удобство обслуживания. Для обеспечения последнего была разработана онлайн система интернет-банкинг. Она делает работу с банковскими услугами максимально удобной и быстрой. В данной статье поговорим о том, что такое интернет-банкинг, какие он имеет особенности, а также как к нему подключиться.

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным счетам и услугам банка посредством сети интернет. Как правило, такой доступ предоставляется каждому владельцу кредитной или дебетовой карты, а также юридическим лицам, открывшим расчетные счета в одном из банков. Данная система предназначена для самостоятельного совершения финансовых операций без посещения отделений банка.

В России первые прообразы современных онлайн-банкингов с ограниченным функционалом появились более 20 лет назад. Если на начальных этапах подобным сервисом могли похвастаться не многие кредитные учреждения, то сегодня интернет-банкинг стал неотъемлемой частью всех коммерческих банков. Интуитивный интерфейс, обширный функционал и простота использования являются ощутимыми плюсами для будущих клиентов.

Особенности интернет-банкинга.

Несомненно, удаленный доступ ко всем операциям по счетам и банковским картам очень удобен. Это экономит много времени и сил, поскольку весь функционал доступен, не выходя из дома, или из любого другого места при наличии интернет соединения. Более того, он доступен круглосуточно.

За предоставление доступа к личному кабинету не взимается дополнительная плата. Интернет-банкинг идет, как бесплатное дополнение к оформленной банковской услуге. Однако, большинство кредитных учреждений взимают комиссию за СМС-оповещение, от которого часто нельзя отказаться. Поскольку, вместе с информированием клиента на его номер приходят СМС с кодами подтверждения при в ходе в личный кабинет и проведения каждой финансовой транзакции.

В свою очередь, интернет-банкинг обладает широкими возможностями, среди которых:

1. Создание валютных счетов.

2. Проверка баланса.

3. Управление картой:

4. Подключение дополнительных услуг, например, овердрафт, СМС-информирование и другие.

5. Просмотр истории операций, поступлений и списаний с детализацией за выбранный период.

6. Осуществление переводов.

-

;

- Физическим лицам;

- Юридическим лицам;

7. Осуществление платежей различного рода:

- Оплата мобильной связи, интернета, домашнего телефона и телевидения;

- Квитанции ЖКХ;

- Оплата государственных услуг; ;

- Погашение кредитов;

- Оплата штрафов;

- Оплата транспорта и путешествий; ;

- Оплата счетов;

- И другие.

8. Создание шаблонов.

9. Просмотр реквизитов и данных по счетам и картам.

10. Заказ справок и выписок онлайн.

11. Смена тарифов банковского обслуживания.

Стоит отметить, что функционал интернет-банка может дублировать мобильный банк. Он также предоставляется на бесплатной основе и представляет собой мобильное приложение, устанавливаемое на смартфон или планшетный компьютер.

Как подключиться и войти в систему?

Прежде чем обзавестись доступом к онлайн сервисам банка, необходимо стать его клиентом: открыть счет или оформить пластиковую карточку. Вместе с предоставленной услугой сотрудниками финансовой организации будет дана информация по порядку входа в интернет-банкинг. Как правило, доступ предоставляется по умолчанию. Однако, в некоторых учреждениях для получения логина и пароля потребуется заполнить соответствующее заявление. В иных случаях, например, в Сбербанке получить данные для авторизации можно самостоятельно, воспользовавшись ближайшим банкоматом.

Чтобы воспользоваться дистанционной системой клиенту банка необходимо иметь:

- Логин и пароль для авторизации.

- Интернет подключение.

- Компьютер, ноутбук или любой портативный девайс с поддержкой браузера и возможностью выхода в интернет.

- Мобильный телефон, привязанный к карте или открытому счету с подключенной услугой СМС-информирования.

Если минимальные условия выполнены, то пользователь может осуществить подключение и вход в интернет-банкинг. Для этого нужно:

1. Перейти на официальный сайт банка, клиентом которого он является.

2. Перейти в соответствующий раздел. На разных сайтах он может называться по-разному. Например, «Сбербанк-Онлайн», «Альфаклик», «Интернет-Банк», или просто «Войти».

3. Ввести парольную пару и нажать кнопку «Войти».

4. Пройти дополнительную идентификацию вводом полученного СМС-кода.

5. Попасть в интерфейс онлайн сервиса и начать им пользоваться.

Как видно, процедура подключения и входа в личный кабинет предельно проста.

Насколько безопасен интернет-банкинг?

В свою очередь, онлайн сервис устроен таким образом, что вся информация хранится в базах данных банка, а все вычислительные процессы происходят на его серверах. Клиенту же через веб-интерфейс или мобильное приложение предоставляется итоговая информация. А также, посылать ряд команд через функциональные кнопки. Как следствие, основная степень защиты обеспечивается силами самого банка и является крайне надежной.

Тем не менее, вероятны случаи утечки информации и потери аккаунта и денежных средств. Как правило, это происходит по вине самого клиента. Поэтому в первую очередь о соблюдении мер безопасности следует думать ему.

Повышенное внимание и следование простым правилам при пользовании банковскими продуктами может исключить возникновение негативных последствий, таких, как компрометация карты.

Для этого необходимо:

- Использовать лицензионное программное обеспечения, программы защиты от вирусов и официальные приложения.

- Использовать сложные пароли на вход в сервисы.

- Для доступа к интернет-банкингу использовать только официальные сайты банков.

- Проверять наличие защищенного соединения при подключении к сайту https.

- Не разглашать персональные данные, логин и пароль, даже сотрудникам банка.

- Игнорировать звонки, СМС, электронные письма с просьбой код подтверждения, пароль и другую конфиденциальную информацию, а также не переходить по ссылкам из писем.

- Привязанный к счету или карте телефон должен быть оформлен на самого клиента, а не на третьих лиц, родственников, а также знакомых.

- Не пользоваться общественными сетями для доступа в личный кабинет. Например, в кафе, торговом центре, метро и т.д.

- В случае утери или кражи пластиковой карты или мобильного телефона незамедлительно информировать об этом банк.

- При платежах через интернет пользоваться только проверенными сервисами и платежными системами.

Плюсы онлайн-банкинга.

Дистанционная банковская система получила широкое распространение и признание среди клиентов различных банков. Несомненно, это произошло благодаря наличию следующих преимуществ:

Интернет-банкинг: инструкция по применению

Банки и их клиенты редко сходятся во мнении относительно удобства работы с системами интернет-банкинга. Кредитные организации уверены, что дистанционные приложения к их сервисам понятны пользователям. В то же время у клиентов при осуществлении операций в Сети, напротив, возникает масса вопросов.

«Эргономика на нуле, общий подход устарел, как работать с ноутбуком без мышки — непонятно: кнопки в нужный момент не становятся активными, приходится самому наводить на них курсор», — делится впечатлениями от работы с интернет-банком ЮниКредит Банка форумчанин krITk.

Не устраивает его и система Райффайзенбанка, в которой, по его мнению, «все старо как мир», нет «удобного механизма контроля за финансами» и достойной «визуализации», зато присутствуют «какие-то цифровые ключи, которые нужно помнить, где сохранил, или таскать с собой, чтобы на другом компе операцию сделать».

Другой форумчанин, BrainNNNN, за неудобства интерфейса и функционала систему еще одного банка — «Уралсиба» — назвал «жутчайшей». «Чтобы платеж прошел, надо сначала создать любой платежный документ, только потом заходить в шаблоны — иначе счет, с которого надо оплачивать услуги, будет недоступен», — описал BrainNNNN один из «косяков» системы ДБО.

Для банка один из способов объяснить клиенту, как правильно пользоваться системой интернет-банкинга, — написание грамотного руководства. Можно, конечно, этого и не делать, сославшись, допустим, на то, что в банке внедрена стандартная система, что ее разработала известная в своей области компания, услугами которой пользуется множество финансовых учреждений в России. Некоторые кредитные организации так и поступают, предлагая при этом клиентам для обучения пройти по ссылке на демоверсию системы интернет-банкинга, размещенную даже не на сайте банка, а на портале разработчика.

Другие банки в дополнение к ссылке на демоверсию или вместо нее указывают на своих сайтах еще одну — на руководство пользователю. Примечательно, что к системам интернет-банкинга одного и того же разработчика одни банки прилагают руководство пользователю и демоверсии, в то время как другие — нет. Они объясняют это тем, что все необходимые рекомендации (в устной или печатной форме) выдают клиентам в офисе во время подписания договора на дистанционное обслуживание.

С другой стороны, само по себе наличие инструкции, руководства пользователю, памятки и т. д. не является гарантией системы ДБО. В ЮниКредит Банке есть как демоверсия ИБ, так и руководство пользователю на семи страницах, но, судя по отзывам на форуме Банки.ру, клиенты все равно недовольны системой.

«Интернет-банкинг (Enter.UniCredit) у ЮниКредит, конечно, ужасный. Вернее, их два: это старая и новая версии», — уверяет nikolaech, заявление которого в корне противоречит руководству пользователю системы интернет-банкинга, где четко и недвусмысленно указано, что «Enter.UniCredit — простая, удобная и безопасная система».

При этом саму инструкцию Enter.UniCredit назвать по-настоящему удобной нельзя. Хотя бы потому, что рядом с заявлением о «льготных тарифах» для пользователей интернет-банкинга стоит кликабельная ссылка, но отсылает она не к тарифам, а к главной странице сайта банка, с которой еще нужно будет перейти на страницу с льготными тарифами, чтобы понять, насколько они отличаются от стандартных комиссий.

Не вполне согласен с пользовательским руководством ЮниКредит Банка и пользователь krITk, который отмечает, что его браузер Chrome «умирает» при попытке распечатать платежку по кнопке «печать». Между тем Google Chrome (версия 2.0 и выше) отмечен банком как браузер, который можно использовать для работы с системой наряду с Microsoft Internet Explorer (версия 7.0 и выше), Firefox (2.0 и выше), Opera (9.0 и выше) и Safari (2.0 и выше).

Среди банков, которые всерьез озаботились проблемой обучения своих клиентов работе с интернет-банкингом, выделяются Сбербанк, ВТБ 24, Альфа-Банк и Банк24.ру. Первые три лидируют по количеству клиентов, пользующихся этой системой. В Сбербанке активных пользователей системы ИБ порядка 1,7 млн (до конца года банк намерен увеличить их число до 2,6 млн человек), в «Альфа-Клике» активных около 1,2 млн, в ВТБ 24 их также более миллиона (по данным на 1 августа, в системе «Телебанк» зарегистрировались 1 млн 250 тыс. клиентов).

Альфа-Банк построил систему обучения, которая в значительной степени опирается на запросы непонятливых пользователей. Кликая на тот или иной вопрос из серии «как я могу…», клиент может прочитать совет-рекомендацию банковских специалистов.

Сбербанк обзавелся самым длинным в России руководством, которое претендует на звание полноценного учебника, учитывая его объем в 43 страницы. Прочитавший их клиент будет подкован не только практическими советами, но и теоретическими знаниями.

Так, ознакомившись со словарем основных терминов, можно понять, что означает словосочетание «идентификатор пользователя» (так в Сбербанке называют логин), и понять, чем отличается одноразовый пароль от постоянного. Есть в инструкциях Сбербанка полезные для продвинутых пользователей рекомендации. Например, раздел по грамотной настройке интернет-браузера для работы с системой «Сбербанк ОнЛ@йн». Для тех же, кто не любит много читать, у кредитного учреждения имеется довольно подробная видеоинструкция.

Банк24.ру, в свою очередь, смонтировал не один, а шесть учебных роликов. Отдельные видеоуроки предусмотрены для обучения входу в систему ИБ, работе с картами, вкладами, платежами, счетами и мобильным информированием. Правда, попытка увидеть ролики с помощью iPad не увенчалась успехом.

В ВТБ 24 пользовательских инструкций едва ли не больше, чем в Сбербанке. Отличие в том, что свои рекомендации банк не собрал в единый файл, поэтому доступ к информации клиент получает, кликая по разным главам-заголовкам. Форумчанин koshalot тем не менее назвал руководство банка «толстым талмудом» и посетовал на нечеловеческий язык: «Какие-то УПИ (типовые операции), СПИ (персональные операции) и еще какие-то ПИ… это точно программисты придумали, но нормальным людям это вообще непонятно».

Разумеется, инструкции к интернет-банкингу читают далеко не все. «С момента запуска системы «Меткомбанк-Онлайн» совокупное число обращений к руководству пользователя системы, размещенному на сайте банка, составило менее 5% от общего числа зарегистрированных пользователей», — отмечает заместитель председателя правления Металлургического Коммерческого Банка Ольга Фролова.

В Райффайзенбанке подсчитали, что не менее 15% клиентов, впервые получивших доступ к системе Raiffeisen CONNECT, звонят на специально выделенную линию поддержки пользователей интернет-банка с вопросом, как начать пользоваться системой. Но здесь ситуация особая. «Наша система интернет-банка требует от клиента создать цифровой ключ для электронной подписи платежных поручений, — пояснил член правления Райффайзенбанка Андрей Степаненко. — И именно этот технический аспект вызывает наибольшее количество вопросов».

В колл-центр банка ВТБ 24 ежемесячно поступает порядка миллиона обращений. Статистика говорит о том, что 6—7% клиентов, обратившихся в службу поддержки по телефону или по электронной почте, испытали сложности с работой или подключением к системе интернет-банкинга.

«Служба поддержки отвечает по имейлу, но КАК она отвечает…», — посетовал на язык консультантов ВТБ 24 koshalot и в подтверждение привел переписку своей жены с банком.

Жена: «Так а переводить в «Телебанк.ру» деньги со счета АБС (автоматизированной банковской системы? полчаса искала в Гугле, что такое АБС…) на пластиковую карту и обратно — можно?» ВТБ 24: «Счета АБС подключаются к системе «Телебанк» для просмотра. Производить снятие средств со счета АБС на текущий счет в системе «Телебанк» невозможно. Счет АБС можно пополнить с помощью операции УПИ 9999 «Платежное Поручение» или СПИ тип 90 «Межфилиальный Перевод». «Я лично ничего не понял, почему нельзя производить снятие-то?» — подвел итог переговорам koshalot.

В банках подсчитали, что самые распространенные причины обращения клиентов, испытывающих затруднения с работой в системе интернет-банкинга, — это забытый логин или пароль, а также невозможность подключения к системе ДБО с помощью любимого браузера. Но такая статистика характерна не для всех.

В Промсвязьбанке отмечают, что ежемесячно в контакт-центр на линию поддержки пользователей системы PSB-Retail поступает порядка 10 тыс. звонков. И чаще всего звонят, чтобы провести платеж или иную операцию по телефону. Кроме того, клиентам требуются консультации по вопросам самостоятельного заполнения различных форм (советы, как правильно указать назначение платежа, и т. п.). Актуальны также проблемы, связанные с порядком генерации, активации и устранения ошибок при работе с электронно-цифровой подписью (ЭЦП), тарифная политика банка и, наконец, сам порядок подключения системы интернет-банкинга.

В заключение можно отметить, что нежелание клиентов заниматься самообразованием на сайте банков и читать всевозможные руководства и памятки легко объяснить. Частично виновато качество самих инструкций, в которых пользователю нелегко, а порой невозможно найти полезный совет. Кроме того, многим клиентам морально приятнее, если за них сделает ту или иную работу сотрудник финучреждения.

В этом случае пользователь ИБ готов мириться с тем, что он выглядит в глазах сотрудника колл-центра или даже в своих собственных необразованным в части работы с банковским приложением. Ведь любой клиент имеет законное право требовать от банка и от разработчиков финансовых приложений «интуитивной понятности». Тем более что в ней так уверены и кредитные организации, и создатели систем интернет-банкинга.