Чеки самозанятых: как оформлять и не получать по шапке от ФНС

Если ошибиться в чеке самозанятого, налоговая может выписать штраф. Юристы «Консоли» объясняют, как избежать проблем.

Привет, это «Консоль». Мы — платформа, которая автоматизирует в том числе и выбивание чеков, поэтому знаем всё про ошибки в них. А ошибаются и самозанятые, и компании. Сейчас расскажем, как формировать чеки правильно.

Внеплановая проверка, а потом, возможно, выплата недоимок, пеней и штрафов.

Когда налоговая видит несоответствия в чеке, она должна проверить компанию. Проверка может найти проблемы, которые не связаны с чеками самозанятых, и налоговая оштрафует компанию за них. Еще в чеке могут быть признаки трудовых отношений. По закону, если правоотношения с самозанятыми фактически являются трудовыми, компанию ждет выплата недоимок, пеней и штрафов.

Это касается как условий договора, так и формулировок в общении с самозанятыми. Так закон защищает исполнителей: компания не имеет права прикрывать трудовые отношения с человеком договором ГПХ и не вносить за него налог и страховые взносы.

«Если произошла переквалификация гражданско-правового договора в трудовой, то считается, что трудовые отношения с работником возникли с момента его допуска к работе (ст. 19.1 ТК РФ). В этом случае налоговые органы начислят компании:

- недоимку по НДФЛ;

- недоимку по страховым взносам;

- пени на сумму задолженности;

- штрафы за неуплату налогов и взносов.

Все аналогичные правоотношения с другими самозанятыми также будут переквалифицированы. Кроме того, организацию могут привлечь к административной ответственности по п. 4 ст. 5.27 КоАП РФ в виде штрафа от 50 до 100 тысяч рублей за каждый случай нарушения.

Повторное привлечение к административной ответственности за заключение гражданско-правового договора, фактически регулирующего трудовые отношения, повлечет наложение штрафа от 100 до 200 тысяч рублей (п. 5 ст. 5.27 КоАП РФ)».

Вообще говоря, самозанятые должны выбивать чеки самостоятельно. Если у компании нет подписки на платформу, аккредитованную налоговой, так и происходит. Важно проверять чек, самозанятый ведь может ошибиться. Если не заметить, оштрафуют компанию.

Самозанятые формируют чеки в приложении «Мой налог» или в приложении банка.

Как ФНС узнает, что самозанятый не выдал чек, работая на маркетплейсе?

Ситуация простая. Первый опыт продаж на маркетплейсах и первый факап: забыл выбить чеки за первый месяц продаж в приложении "Мой налог" (я самозанятый). Вопрос: а как ФНС узнает в принципе, что я что-то продал?

Все мои покупатели — физлица, маркетплейс — посредник, который берёт комиссию за услуги и, соответственно, продажи, получается, нигде не фигурируют для налоговой?

И ещё вопрос. Почему нельзя выбивать чек одной общей суммой, а не дробить на каждую продажу? Не всё ли равно налоговой, если общий тотал будет сходиться?

Ответ эксперта

Отвечаем на потребительские вопросы о финансах

При продаже товаров через посредника, то есть маркетплейс, самозанятый не обязан пробивать чек с помощью контрольно-кассовой техники, за него это делает посредник. Покупатель получает чек от маркетплейса.

Однако самозанятый обязан сформировать чек на полученный доход (например, через приложение «Мой налог»). Чек необходимо пробить за весь месяц на основании отчёта посредника на всю сумму продаж, включая вознаграждение маркетплейса. То есть налог платится со всей суммы продажи, а не с той, которая поступила на счёт от маркетплейса после вычета комиссии. Пробить чек на продажу надо не позднее 9 числа месяца, следующего после продажи.

При этом можно пробить чек на каждую продажу товара или одной общей суммой из отчёта. Пробивать продажу каждого товара лучше с точки зрения избавления от проблем с аннулированием чека, если покупатель вернул товар. Но пробить общую сумму за месяц не запрещено.

Теперь о том, как налоговая узнает о продаже без чека. Маркетплейс пробивает чеки покупателям, эти данные попадают в налоговую. Так что это вопрос времени, когда ФНС этим поинтересуется.

Кроме того, надо учитывать, что самозанятый не имеет права заниматься перепродажей товара. На маркетплейсах он может продавать только товары собственного производства. Как только вскроется факт перепродажи, самозанятого снимут с учёта, причём задним числом. Весь доход будет облагаться по ставке 13% с обязанностью подать декларацию. Если был статус ИП, то нужно будет уплатить взносы и налоги в соответствии со своим налоговым режимом.

Также надо учитывать, что на НПД доход за год не должен превышать 2,4 миллиона ₽.

Как правильно оформить чек от самозанятого юридическому лицу

Когда компания переводит самозанятому оплату за работу или товар, он обязан сформировать чек. Это нужно, чтобы избежать проблем с налоговой и самому исполнителю, и его клиенту.

Расскажем, как правильно сформировать чек самозанятому и что будет, если этого не сделать.

Когда самозанятый обязан выдать чек

По ст. 14 № 442-ФЗ, самозанятый должен выдавать чек заказчику в момент получения от него денег. При этом расчет может быть:

- наличными;

- через онлайн-банк;

- через электронные платежные системы — ЮMoney, WebMoney и другие.

Если используют другие формы расчета, например оплату по реквизитам, чек можно выписать до 9 числа следующего месяца.

Документ оформляют в приложении Мой налог, через банк или оператора специальной электронной платформы.

Бизнес

Овердрафт для юридических лиц: что это и как им пользоваться

Овердрафт для юридических лиц: что это и как им пользоваться

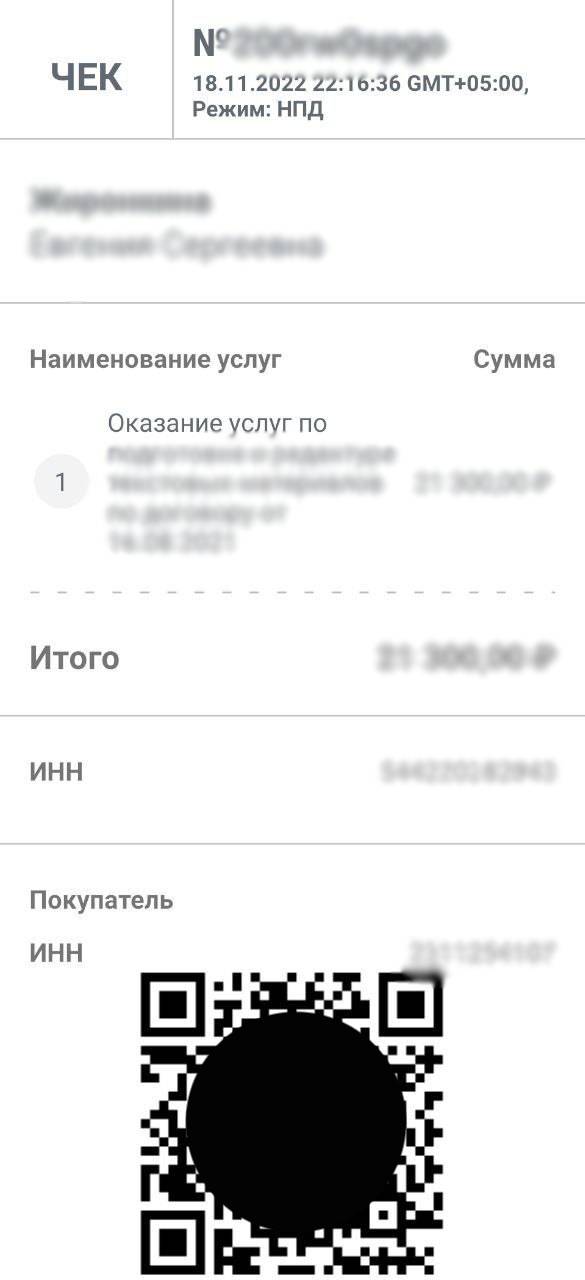

Какие данные содержатся в чеке самозанятого

В каждом чеке автоматически указываются:

- наименование документа;

- индивидуальный номер чека;

- дата и время расчета;

- обозначение «Налог на профессиональный доход» (НПД);

- ФИО налогоплательщика-самозанятого;

- его ИНН;

- перечень выполненных работ, оказанных услуг или проданных товаров;

- сумма;

- ИНН заказчика;

- QR-код;

- идентификационный номер электронной платформы или банка — если услуги оплачивают через них.

Пример чека самозанятого:

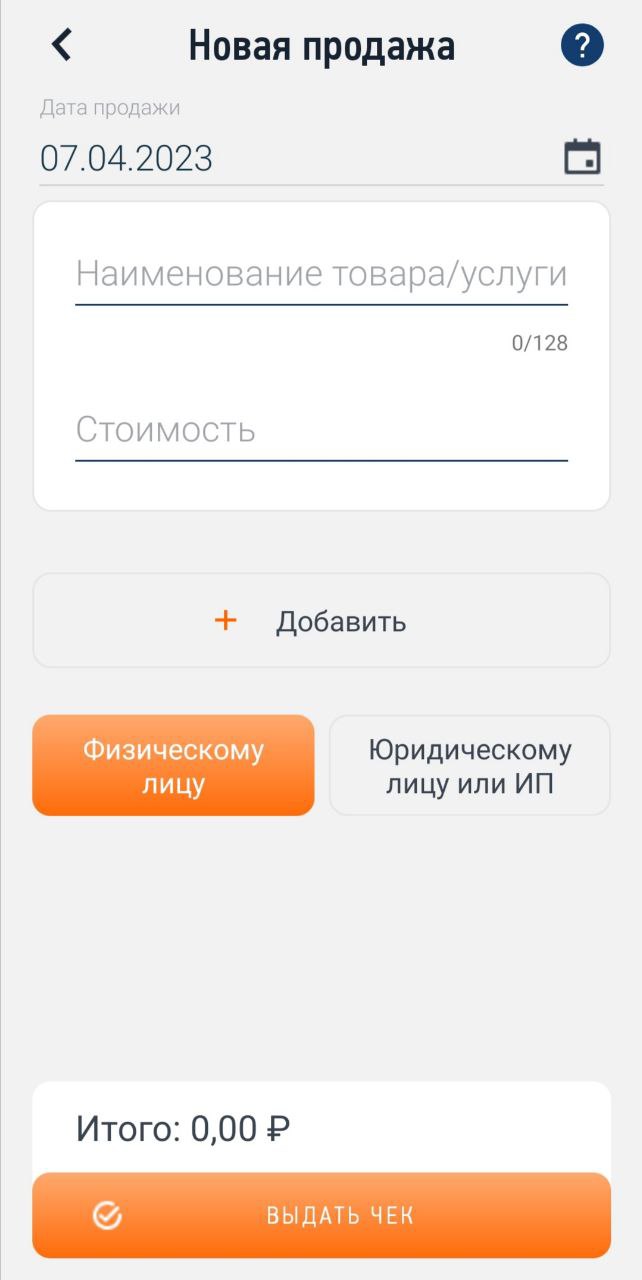

Как сформировать чек

В приложении «Мой налог» сгенерируйте чек в несколько шагов:

- Кликните на «Новая продажа». Появится форма для заполнения.

- Добавьте сведения об услуге или продаже. Впишите наименование, стоимость, выберите дату расчета. Формулируйте название услуги максимально конкретно.

- Выберите, для кого вы пробиваете чек — для физлица или юрлица/ИП. Во втором случае впишите ИНН и название компании/ИП. Для этих категорий заказчиков предусмотрены разные налоговые проценты — 4% для физлиц и 6% для предпринимателей.

- Нажмите на «Выдать чек». Сохраните его или сразу перешлите заказчику.

Если вы формируете чек через сервис-посредник, алгоритм будет похож, но дополнительно нужно добавить реквизиты площадки.

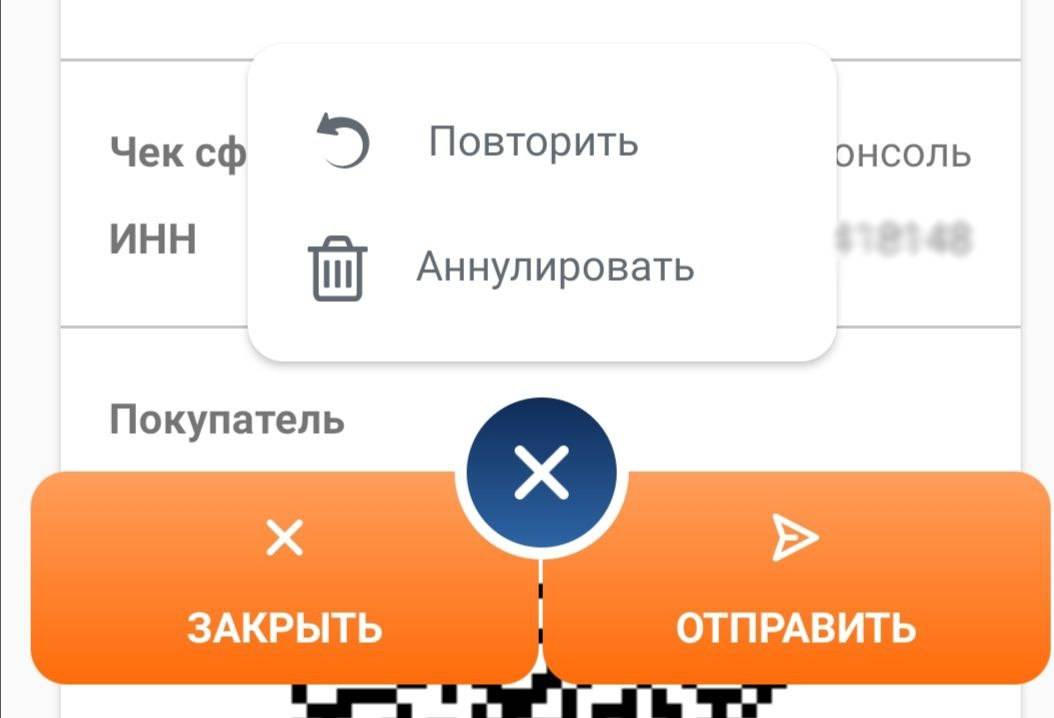

Как аннулировать

Чек аннулируется по двум причинам:

- Некорректные данные. Вы ошиблись в дате, сумме или наименовании работ. Отредактировать чек нельзя — только отменить и создать новый.

- Возврат денег. Заказчика не устроило качество услуг или сотрудничество сорвалось.

Порядок отмены чека:

- Перейдите в «Мой налог» — «Операции».

- Выберите нужный чек, откройте его.

- Кликните на синюю иконку с многоточием затем — на «Аннулировать».

- Укажите причину — «Чек сформирован ошибочно» или «Возврат средств». Подтвердите операцию.

Можно аннулировать любой чек, независимо от даты формирования. Налог пересчитается автоматически.

Если самозанятый не сформирует чек

По ст. 129.13 НК РФ, отсутствие чека или его несвоевременное предоставление влечет штрафы:

- 20% от размера расчета за первое нарушение;

- 100% — за повторное в течение полугода.

Сейчас режим имеет статус экспериментального — сервис «Мой налог» активно дорабатывают, в нем возможны сбои. Если из-за неполадок самозанятый не сможет вовремя предоставить чек, его не оштрафуют. Документ формируют в течение суток после устранения технических проблем.

Как проверить чек, который прислал самозанятый

Если исполнитель пришлет некорректный чек, оштрафуют компанию. Проверка чека самозанятого должна затрагивать каждый раздел.

Наименование товара/услуги. Графа, в которой ошибаются чаще всего. Здесь должен быть указан конкретный результат работы, например «написание 5 информационных материалов» или «оказание услуг по разработке сайта».

- должностей и профессий, например «услуги маркетолога»;

- рабочих процессов, например «разработка стратегии продаж»;

- атрибутов трудового договора — «график работы», «оклад», «премия».

Эти формулировки указывают на то, что между самозанятым и компанией трудовые отношения. Налоговая и Роструд штрафуют за подмену трудового договора самозанятостью. Так, по п. 4 ст. 5.27 КоАП РФ, с ИП взыщут от 5 000 до 10 000 рублей, а с компании — от 50 000 до 100 000 рублей. Дополнительно оштрафуют за недоимку по НДФЛ и страховым взносам.

Сумма. Указывают тот же размер вознаграждения, который перевел заказчик, — до копеек.

ИНН. Если идентификационный номер в чеке не будет совпадать с вашим, это вызовет подозрения у налоговой.

Проверяйте не только корректность данных в документах, но и качество работы рекламных партнеров. Воспользуйтесь Антифродом Calltouch, чтобы вычислить сомнительные звонки. Удобные отчеты покажут, какие подрядчики накручивают обращения, но не приводят клиентов, — и вы сможете отказаться от сотрудничества с ними.

Как самозанятый передает чек покупателю

Налоговая служба разъяснила механизм применения чеков самозанятыми. Ведомство уточнило, что при расчете с клиентами через посредников самозанятые могут не передавать чеки. В остальных случаях самозанятый должен формировать чеки в приложении.

С 1 января 2019 года в Москве, Московской области, в Татарстане и в Калужской области введен в качестве эксперимента налоговый режим для самозанятых. Он завершится 31 декабря 2028 года. Если предварительные результаты будут успешными, остальные регионы смогут присоединиться по желанию с 2020 года.

Самозанятые получают доходы от деятельности без работодателей и без сотрудников. После регистрации в ФНС в качестве самозанятого они ставка налога на доход при работе с физлицами — 4%, с юрлицами — 6%.

На специальный налоговый режим могут перейти не все. Например, он не доступен для тех, кто продает подакцизные или маркированные товары, заработал за год более 2,4 млн рублей, продает или реализует полезные ископаемые.

Кассовые чеки для самозанятых

Как и когда выдавать чек?

Самозанятые могут не применять онлайн-кассу. Но аналог чека нужно сформировать в мобильном приложении ФНС «Мой налог» или через его веб-версию. Чек также можно формировать через оператора электронной площадки или банк. ФНС ведет реестр таких операторов и кредитных организаций.

Чек самозанятого может быть бумажным и электронным.

Если вы контактируете с покупателем напрямую, чек нужно передать при расчете. Если продажа происходит заочно и безналично, чек надо передать не позже 9 числа месяца, следующего за расчетом.

Что должно быть в чеке самозанятого (п. 6 ст. 14 422-ФЗ)?

- Название документа.

- Дата и время расчета.

- ФИО самозанятого.

- ИНН самозанятого.

- Обозначение налогового режима «Налог на профессиональный доход».

- Название товаров, услуг или работ.

- Сумма расчета.

- ИНН покупателя, если это юрлицо или ИП.

- QR-код.

- ИНН оператора электронной площадки или банка, если они участвуют в расчетах.

- Название компаний из пункта 10.

- Уникальный идентификационный номер чека. Он присваивается налоговой в момент формирования чека.

Касса нужна для расчетов с физлицами, ИП и юрлицами. Чтобы не нарушать требования 54-ФЗ, закажите готовый комплект в Контуре

Как сформировать чек самозанятому?

Чеки нужно формировать при поступлении оплаты от клиента. В приложении «Мой налог» или его Веб-версии выберите «Новая продажа». Подробно заполните доступные поля (стоимость, название услуги и т.д.)

Как самозанятому выдать чек покупателю?

Если чек электронный, его можно отправить на телефон, на почту или дать возможность покупателю считать его с помощью QR-кода. Бумажный чек можно передать сразу.

Вы можете не передавать чек покупателю, но его нужно сформировать в приложении «Мой налог».

При этом у посредника может появиться обязанность применять ККТ, если это предусмотрено 54-ФЗ (Письмо ФНС России от 20.02.2019 № СД-4-3/2899@).