Неправильно указали октмо в платежке что делать

Дата публикации 29.03.2022

Документ

Постановление Арбитражного суда Московского округа от 25.02.2022 № Ф05-1173/2022 по делу № А40-9079/2021

Комментарий

Ошибочное указание кода ОКТМО в платежном поручении при перечислении сумм налога не влечет за собой возникновения у организации недоимки. На этот нюанс обратил внимание Арбитражный суд Московского округа в постановлении от 25.02.2022 № Ф05-1173/2022.

Как отмечается судом, в п. 4 ст. 45 НК РФ перечислены все случаи, когда обязанность по уплате налога не признается исполненной. В соответствии с положениями этой статьи указание неверного кода ОКТМО не является основанием для признания обязанности по уплате налога неисполненной (постановление Президиума ВАС РФ от 23.07.2013 №784/13). Следовательно, выставление требования об уплате налога, пени, а также принудительное взыскание этих сумм – незаконно.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Неверное указание ОКТМО не влечет образования недоимки по налогу на имущество

Организация – балансодержатель недвижимого имущества на территории Краснодарского края в установленный срок перечислила налог на имущество за данный объект. Но при оформлении платежного поручения был неверно указан код ОКТМО, и платеж поступил в бюджет другого региона (постановление Арбитражного суда Северо-Кавказского округа от 22 мая 2019 г. № А32-26703/2018).

Налоговая инспекция настаивала: поскольку налог на имущество организаций является региональным, уплата его в бюджет другого региона, а не в бюджет Краснодарского края, где находится объект имущества, наносит ущерб бюджету Краснодарского края и образует задолженность по налогу, что, в свою очередь, влечет начисление пени.

Однако суды трех уровней признали начисление пени необоснованным. Ведь Налоговый кодекс предусматривает начисление пени при наличии недоимки по соответствующему налогу, а налог в данном случае был уплачен своевременно (ст. 75 НК РФ).

Посмотрите в «Энциклопедии решений», какие ошибки могут привести к неисполнению обязанности по уплату налогов и как правильно оформить платежное поручение на уплату налоговых платежей, страховых взносов, чтобы не допустить подобных нарушений. Получите полный доступ на 3 дня бесплатно!

Судьи подчеркнули: согласно НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денежных средств с банковского счета налогоплательщика на соответствующий счет Федерального казначейства при условии, что на счете на день платежа имеется достаточный денежный остаток. Поэтому неверное указание кода ОКТМО само по себе не является основанием для признания обязанности по уплате налога не исполненной. Тем более что инспекция не лишена возможности самостоятельно перераспределить поступившие от налогоплательщика денежные средства.

Ошибка в ОКТМО при перечислении налогов

Код ОКТМО это цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. Он указывает на территорию, где организация ведет свою деятельность и получает доход. ОКТМО — обязательный реквизит платежного поручения и ошибки в нем встречаются часто. Что делать, если вы допустили ошибку в ОКТМО при перечислении налогов, читайте в статье.

Если в платежке указан неверный ОКТМО

Ошибки в указании ОКТМО довольно опасны, поскольку неверное указание этого кода приведет к тому, что платеж будет отнесен в бюджет другого муниципалитета. То есть, перечисленные вами налоговые платежи аккумулируются на неверном ОКТМО, а на вашем, правильном, образуется задолженность. А это, в свою очередь, может запустить «механизм» неприятных налоговых последствий.

Если ошибку в ОКТМО вы обнаружили самостоятельно

Если вы обнаружите в своей платежке ошибку в ОКТМО, как можно скорее подайте в ИФНС заявление на уточнение платежа (ст. 45 НК РФ). Составить заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.В заявлении укажите:

- дату платежа, сумму, указанную в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- перечень документов, прилагаемых к заявлению.

К заявлению приложите копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление платежа.

На основании вашего заявления инспекция может инициировать сверку уплаченных налогов или сразу вынести решение об уточнении платежа на день фактической уплаты налога. Пени, начисленные по лицевому счету, будут пересчитаны.

Если ошибку в ОКТМО обнаружила налоговая

Если ошибку в ОКТМО в платежке обнаружит налоговая инспекция, вы сначала получите требование об уплате образовавшейся недоимки с начисленными пенями и штрафом. Заплатить недоимку нужно будет в течение восьми рабочих дней с даты получения требования. Если, конечно, в нем не указан более продолжительный период времени для уплаты налога.

Если в установленный срок долг не будет погашен, ИФНС начнет процедуру взыскания недоимки. Это означает, что необходимую сумму налоговики спишут с вашего счета. И еще такую же сумму заблокируют под обеспечение уплаты недоимки.

Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Как долго ваш счет будет заблокирован, сказано в пункте 7 статьи 76 Налогового кодекса.

Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств

В течение нескольких дней вы не сможете распоряжаться своими деньгами, до тех пор пока платеж снова не будет «прикреплен» к вашему ОКТМО. За это время вы фактически дважды заплатите налог, а таже пени и штрафы, и у вас возникнет переплата.

К каким проблемам приведет ошибка в ОКТМО

Таким образом, неверный ОКТМО может создать вам серьезные проблемы.

Во-первых, вам придется срочно писать заявление на уточнение платежа.

Во-вторых, если налоговая обнаружит ошибку в ОКТМО раньше вас и вы не успеете в срок перевести деньги с одного ОКТМО на другой или погасить недоимку, ИФНС спишет их с вашего счета повторно.

В-третьих, в случае блокировки счета вы на несколько дней лишаетесь возможности распоряжаться деньгами в сумме, равной налоговой задолженности.

В-четвертых, у вас возникнет переплата по налогу, возвращать которую придется в течение месяца, а на практике иногда и дольше. При этом возвращать придется отдельно переплату по налогу и отдельно начисленные пени и штрафы.

Совет — будьте предельно внимательны при указании ОКТМО в платежке. А допустив ошибку, постарайтесь как можно скорее написать заявление на уточнение платежа в налоговую инспекцию, дабы не запустить описанный в статье алгоритм проблем.

Как исправлять ошибки при платежах в бюджет в 2023 году

Иллюстрация: Вера Ревина/Клерк.ру

Новый порядок перечисления платежей в бюджет. Что изменилось в 2023 году

ЕНС – единый налоговый счет. Если объяснять простыми словами, то это копилка, куда налогоплательщик переводит деньги, а налоговая оттуда забирает их на уплату конкретного платежа по сроку.

ЕНП – обезличенный платеж, которым налогоплательщик пополняет ЕНС.

Изменение сроков уплаты платежей.

Практически по всем платежам был изменен срок уплаты. Теперь он единый – 28 число.

Подробнее об этом можно узнать из этой статьи.

Изменение сроков сдачи отчетности.

Для сдачи налоговых деклараций и расчетов также был установлен новый, единый срок сдачи – 25 число.

Направление отчетности с помощью сервиса «Онлайн-бухгалтерия» избавит вас от риска сдачи отчетности с нарушением срока или по неактуальной форме. Выберите тариф под себя, и оцените преимущества электронной сдачи отчетности в контролирующие органы.

Введение новых форм отчетности.

Основные среди них: ЕФС-1, которая заменила собой четыре отчета в ИФНС и ФСС (4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3), и уведомление об исчисленных суммах налога.

Порядок уплаты налога с введением ЕНС и ЕНП должен был снять с бизнеса нагрузку, связанную с заполнением множества платежек на уплату обязательных платежей. Но из-за масштабности изменений и не очень детальной проработки всех спорных и сложных моментов, бизнес столкнулся с еще большими сложностями, чем было до введения ЕНС.

Неработающий раздел ЕНС в личном кабинете, неактуальные данные по счету, невозможность провести сверку расчетов с бюджетом, сложности с уменьшением налога по УСН и ПСН на страховые взносы – вот лишь часть проблем, с которыми столкнулся бизнес после введения ЕНС.

Как теперь происходит уплата налога в бюджет

В 2023 году организации и ИП могут выбрать один из двух способов уплаты обязательных платежей:

Пополнение ЕНС в рамках ЕНП (стандартный способ).

Организация или ИП пополняет ЕНС обезличено через ЕНП (в личном кабинете, через специальный сервис или по платежке через банк). Затем подает уведомление об исчисленных суммах налога, чтобы налоговая знала, сколько денег списать с ЕНС.

Уведомление подается только по тем платежам, по которым не предусмотрена отчетность, (например, по имущественным налогам организаций и НДФЛ за сотрудников) или по тем, по которым налог или взнос платится раньше срока сдачи отчетности (например, авансы по УСН).

Уплата налога платежкой на конкретный КБК (комбинированный способ).

Этот способ действует только в 2023 году. Организация или ИП составляет платежку с основными реквизитами ЕНС (в части получателя средств), но конкретным КБК платежа и статусом плательщика «02».

Этот способ позволяет не сдавать уведомление об исчисленных суммах, так как платежка в 2023 году его заменяет. С 2024 года оплата платежей в бюджет будет возможна только через обезличенное пополнение ЕНС (стандартным способом).

Разберем, как исправлять ошибки, которые могут возникнуть при оплате обязательных платежей каждым из указанных выше способов.

Ошибки при платежах в бюджет в 2023 году

Ошибки при перечислении средств в бюджет могут возникнуть в двух случаях:

Некорректное заполнение уведомления об исчисленных налогах (при оплате налога стандартным способом).

Некорректное заполнение платежного поручения на уплату налога или взноса (при оплате комбинированным способом).

Рассмотрим оба варианта более детально.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а бухгалтерию мы возьмем на себя

Остались вопросы?

Оставьте ваши контактные данные. Наш специалист свяжется с вами и ответит на любые вопросы

Как исправить ошибку в уведомлении об исчисленных суммах налога

Порядок исправления ошибки в уведомлении зависит от того, где она была допущена:

Если ошибка допущена в сумме платежа

В блоке «Данные» второй страницы уведомления укажите старые (верные) реквизиты и корректную сумму платежа, которую нужно списать с ЕНС в счет уплаты налога.

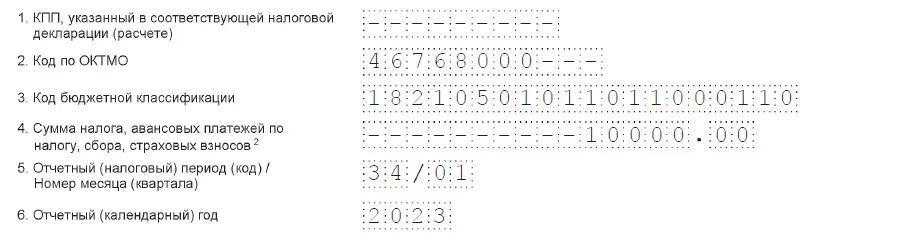

Например, ИП Степанов должен уплатить по итогам 1 квартала аванс по УСН в сумме 10 000 руб., но указал он по ошибке 8 000 руб. Новое (корректирующее) уведомление он заполнит так:

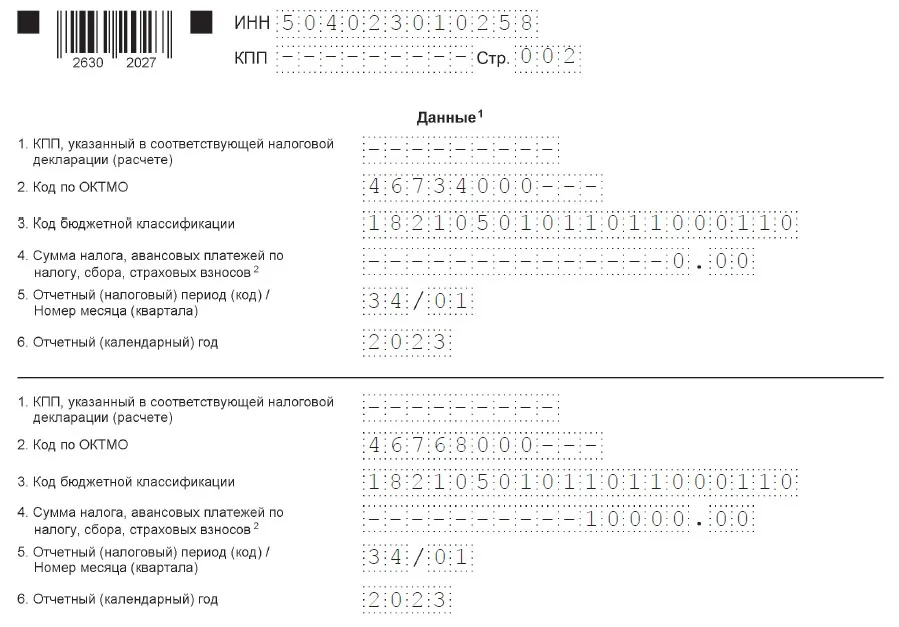

Если ошибка допущена в реквизитах: КБК, ОКТМО, налоговый (отчетный) периоды (год)

В этом случае нужно заполнить два блока «Данные»:

● В первом блоке внести старые (ошибочные) реквизиты и сумму налога в размере 0 руб.

● Во втором блоке указать верные реквизиты и сумму налога, которую нужно списать с ЕНС.

Например, Степанов, неверно заполнил реквизит ОКТМО и указал вместо корректного 46768000 неверный (по старому месту учета) – 46734000. Корректирующее уведомление он заполнит следующим образом:

Нигде в уведомлении не указывается его корректирующий характер. Номера корректировки как он есть, например, у всех налоговых деклараций, уведомление не содержит.

В связи с этим для исправления ошибки каждый раз составляется новый (первичный) документ. В нем не нужно дублировать другие (верные) записи, если уведомление подается по нескольким платежам.

Как исправить ошибку в платежке-уведомлении

Если организация или ИП выбрали комбинированный способ уплаты налога и допустили ошибку при заполнении платежки, то исправить ее можно только одним способом – направить в ИФНС уведомление об исчисленных суммах.

Ошибка в платежке лишает налогоплательщика права на освобождение от сдачи уведомления об исчисленных суммах.

Не рискуйте, направляйте отчетность с помощью сервиса «Онлайн бухгалтерия». Сервис сам сформирует и направит всю необходимую отчетность в контролирующие органы. Риск сдачи документа с ошибкой исключен. Занимайтесь бизнесом, а не счетами!

ИП Степанов перечислил авансовый платеж по УСН за первый квартал 2023 года платежным поручением, но допустил ошибку в КБК. Для исправления ошибки он должен подать в налоговую уведомление с корректным КБК. В дальнейшем Степанов должен будет:

платить авансы и налог по УСН только через обезличенное пополнение ЕНС;

сдавать по авансам на УСН уведомление об исчисленных суммах налога.

Вернуться к комбинированному способу уплаты платежей по УСН он больше не сможет.

Для исправления ошибки, допущенной в платежке на уплату обязательного платежа, заполните уведомление об исчисленных суммах налога в зависимости от того, где допущена неточность:

В сумме платежа.

Внесите в блок «Данные» корректную сумму налога и реквизиты (ОКТМО, КБК, отчетный или налоговый период и год, за который уплачен налог).

В реквизитах (КБК, ОКТМО, налоговый период).

Заполните два блока «Данные». В первом укажите старые (ошибочные) реквизиты и сумму налога «0» (то есть обнулите сумму налога по неверным реквизитам). Во второй блок внесите верные реквизиты и корректную сумму налога.

Порядок заполнения уведомления при указанных выше ошибках в платежке аналогичен тому, что был рассмотрен выше (в разделе про исправление ошибки в уведомлении).

Если после направления уведомления или платежки с ошибкой вы подали налоговую декларацию или расчет, то корректирующее уведомление сдавать не нужно. ИФНС возьмет данные из декларации (расчета).

Онлайн-бухгалтерия – оптимальное решение для вашего бизнеса.

● сам сформирует нужную отчетность в контролирующие органы;

● рассчитает и оплатит налоги;

● сформирует счета и договоры за вас;

● рассчитает зарплаты, больничные и отпускные сотрудников, а также подготовит документы для приёма и увольнения.