Сколько действует одобренный кредит в Сбербанке

Если Гамлет Шекспира терзался сложным вопросом: «Быть или не быть?», то клиенты банка, узнавшие о положительном решении по кредиту, терзаются не менее сложным вопросом: «Брать или не брать?». Ответ обычно оказывается положительным, но не всегда его дают сразу – человеку иногда нужно время на окончательное решение, потому что заемные деньги нужно будет отдать, и – строго по графику, чтобы избежать штрафов. По этой причине у Сбербанка (как и у других банков) есть определенное время, в течение которого можно либо окончательно оформить кредит и получить деньги, либо отказаться. Давайте узнаем, сколько оно длится.

Если Гамлет Шекспира терзался сложным вопросом: «Быть или не быть?», то клиенты банка, узнавшие о положительном решении по кредиту, терзаются не менее сложным вопросом: «Брать или не брать?». Ответ обычно оказывается положительным, но не всегда его дают сразу – человеку иногда нужно время на окончательное решение, потому что заемные деньги нужно будет отдать, и – строго по графику, чтобы избежать штрафов. По этой причине у Сбербанка (как и у других банков) есть определенное время, в течение которого можно либо окончательно оформить кредит и получить деньги, либо отказаться. Давайте узнаем, сколько оно длится.

Срок рассмотрения заявки на кредит

Начнем с рассмотрения. Здесь все просто: у Сбербанка есть фиксированный* срок, в который заявку рассмотрят. Для потребительских займов и кредиток этот срок равен 2-м рабочим дням, для ипотек – 8 дней (5 для ипотек по социальным программам). Кстати, вы заметили звездочку около слова «фиксированный»? Она стоит там не зря – в документах банка около фиксированного срока рассмотрения стоит такая же звездочка, а внизу, мелким шрифтом, написано, что по усмотрению банка срок может продляться. Поэтому желательно запастись терпением – если кредитному менеджеру что-то не понравится, то еще неизвестно, сколько придется ждать одобрения кредита в Сбербанке.

Сколько действует одобрение кредита в Сбербанке Онлайн?

Здесь все тоже регламентировано – на принятие окончательного решения у вас есть 30 дней, если оформляли потреб. займ и 90 дней, если оформляли ипотеку (при заявке на кредитку эти правила не действуют – она будет дожидаться вас, пока не заберете). Здесь, к сожалению, без звездочек – если срок пройдет, заявка тут же станет неактивной, оформить получение будет невозможно. Кроме того, с момента окончания срока вас «оштрафуют» – последующие 30 дней вы не сможете подавать новые заявки.

Как проверить статус заявки на кредит в Сбербанке?

Есть 3 варианта: Сбербанк Онлайн, звонок, поход в отделение. Рассмотрим их по порядку.

В Сбербанк Онлайн

В Сбербанк Онлайн можно получить информацию о том, когда заявка была одобрена. Прибавляете к этой дате 30 дней – получаете последний день, в который одобрение действует.

Порядок действий для потребительских займов:

- Заходите в Сбербанк Онлайн.

- Выбираете раздел «Кредиты».

- Смотрите – на странице будет ваш одобренный кредит с датой одобрения.

Узнать дату по ипотеке немного сложнее – все ипотеки оформляются через ДомКлик. Что делать:

- Заходите на сайт ДомКлик, вверху справа жмете на «Войти в личный кабинет».

- Нажимаете на «Войти через Сбербанк».

- Подтверждаете вход.

- Переходите в раздел «Одобрение объекта».

- Находите интересующую вас информацию.

Если хотите узнать, готова ли кредитка – сделайте следующее:

- Зайдите в Сбербанк Онлайн.

- Перейдите в «Карты».

- Найдите кредитку и проверьте ее статус.

По номеру телефона

Если вы уже являетесь клиентом Сбербанка – позвоните на номер 900 и спросите оператора: «Сколько еще будет действовать одобренный кредит?». Он удостоверится в том, что вы – это вы, после чего ответит. Если вы пока клиентом не являетесь, этот способ не сработает.

В отделении Сбербанка

Все просто: приходите с паспортом и спрашиваете. Спрашивать можно в любом отделении, не обязательно идти в то же, в котором оформляли заявку (если делали это офлайн).

По мобильному банку

Мобильный банк проверку одобрения не поддерживает, но многих вводит в заблуждение тот факт, что на мобильник приходят СМС с одобрением кредитов при том, что люди эти кредиты даже не пытались оформить. Объясним, в чем дело. У Сбербанка есть так называемое предодобрение – это когда специальная программа вдруг решает, что вот этому вот клиенту банка неплохо бы выдать кредит. Программа формирует СМС, в котором написано, что «вам одобрен кредит, придите и заберите». Иногда все работает так, как и задумывалось, а иногда случаются казусы – человек получает СМС, приходит в Сбербанк, а ему говорят: «Увы, мы вам этот одобренный кредит выдать не можем. Либо ошиблась программа, либо изменились условия». Поэтому в случае получения СМС о предодобренном кредите не стоит слишком сильно радоваться.

Если одобрили кредит в Сбербанке Онлайн, что делать дальше?

Сколько одобряют кредиты и сколько это одобрение в Сбербанке Онлайн действует – разобрались. Осталось разобраться с получением. А разбираться, в общем-то, не с чем – заходите в Сбербанк Онлайн, переходите в «Кредиты», находите кнопку «Получить деньги», жмете. Нужно будет ввести код из СМС – он будет считаться цифровой подписью. Деньги придут на карточку, которую вы указали при оформлении кредита.

В каких случаях требуется посетить отделение?

Есть 3 случая, когда без посещения офиса не обойтись:

- При подаче заявки вы указали, что хотите получить деньги на новую карточку. В этом случае придется идти за этой карточкой в отделение – там же и подпишете документы.

- Вы оформили кредитку. Как и в прошлом случае, за ней придется идти.

- Вы берете ипотеку. В этом случае окончательное подписание документов будет происходить в офисе.

Как получить деньги дистанционно?

Основной способ мы уже указали выше: укажите свою карточку Сбербанка в качестве счета получения, когда оформляете займ, после чего просто нажмите на «Получить деньги».

Я отказался от одобренного кредита. Что будет с моей кредитной историей?

Я планировал купить квартиру. Не хватало около 500 тысяч рублей. Я оформил заявку на потребительский кредит, и мне его одобрили. Оставалось только нажать кнопку, чтобы деньги зачислили на счет. Но обстоятельства изменились, и сделка перенеслась на поздний срок.

Чтобы не переплачивать по кредиту за лишние месяцы, я его не принимал. Но вдруг банк прислал мне сообщение: срок действия одобрения заявки на кредит истек. В личном кабинете теперь висит отказ по заявке. Кредит мне все равно нужен, но ориентировочно через месяц.

Повлияет ли это как-то на мою кредитную историю? И как лучше в такой ситуации поступать в будущем?

Андрей, как мы раньше писали, лучше всего подавать заявку на кредит тогда, когда он действительно нужен и вы уже готовы его брать.

отвечает на все вопросы про кредиты

То, что в личном кабинете у вас стоит статус «Отказ», еще ничего не значит для кредитной истории. Важно знать, какую информацию направил банк в бюро кредитных историй — БКИ. Проверьте свою кредитную историю, чтобы делать какие-то выводы.

Что для вас значит отказ в кредите

Отказ в кредите в личном кабинете банка ничего не значит: банк вас просто уведомил, что заявка аннулирована.

По правилам банк должен был направить в БКИ информацию, что заявка одобрена, но при этом информации о получении кредита не будет: вы не воспользовались деньгами. Нельзя сказать наверняка, как именно ваш конкретный банк смотрит на эту информацию: с одной стороны, от кредита вы отказались по собственному желанию, с другой стороны, банк потратил на вашу заявку ресурсы, делал запросы. Не каждому кредитору захочется тратить деньги впустую.

Как экономить, меньше тратить и больше зарабатывать

Бывает, что в такой ситуации в кредитной истории может появиться информация об отказе в кредите самим банком с формулировкой «кредитная политика кредитора». Это неверно, ведь кредит одобрили, но вы им просто не воспользовались. Если так будет и у вас, я рекомендую вам подать заявку в БКИ и попросить исправить ошибку в кредитной истории.

В законе не прописано, сколько именно должно действовать одобрение заявки на кредит, поэтому каждый банк определяет срок сам. К примеру, у ВТБ срок действия одобренной заявки для всех кредитов составляет 60 дней, а в Сбербанке воспользоваться одобренным кредитом наличными можно в течение 30 дней.

Проверьте кредитную историю

Вам надо выяснить, какую информацию вообще направил банк в БКИ. Самый быстрый способ это сделать — запросить историю по учетной записи на сайте госуслуг. По закону заемщик имеет право два раза в год бесплатно получать выписку о своей кредитной истории, в том числе раз в бумажном виде.

Как еще получить свою кредитную историю и почему она так важна, мы уже рассказывали в статьях:

Убила фраза в статье о том, что "банк потратил ресурсы, делал запросы. Не каждому кредитору захочется тратить деньги впустую". Это говорит о том, что наши банки слегка охренели. Самую малость, от слова "слишком"! Есть такое слово — работа. Так вот, это ваша работа. В других бизнесах, например, в автобизнесе, считается хорошей воронка с 15% на выходе. Таков бизнес. У всех он разный. И ныть оттого, что клиент заставил поднять зад со стула и что-то сделать нечего.

Max, самое милое как в век электронных баз и документооборота рассказывается о потраченном времени и деньгах. Если уж даже Сбер заявил, что 90% неипотечных кредитов выдаётся роботом, какие там издержки ?

И это если ещё не вспоминать, что зачастую именно заёмщику предстоит идти в отделение, собирать документы, сидеть в очередях и тратить в целом кучу времени

Max, охринели, согласен

Однажды всем известный банк долго атаковал меня смсками что мне предварительно одобрен кредит и что не нужно никаких документов кроме паспорта. Т.к зп я получаю на карту этого банка, то нужно только мое согласие, одобрение в течение 5 минут и деньги у меня. мне не надо было. Потом когда деньги понадобились, оказалось что нужно идти в банк, че то там заполнять, опять зачем то брать 2ндфл, ждать несколько дней проверки, потом службы безопасности. Я так и не понял чем это отличается от обычного кредита и я понял что деньги мне не нужны)

What, я надысь наблюдал в Фэйсбуке вопли моего знакомого по поводу похожей ситуации: пришла заявка, что одобрен кредит в крупном банке на букву А, туда-сюда, дескать, проходите-заберите. Так он потратил полдня на сбор справок и поездки в банк за кредитом, который не нужен (решил воспользоваться предложением на всякий случай), да еще и отказ получил в итоге.

При этом, представитель пресс-службы банка реально не понимает, что не так. Дескать, в СМСке написано, что заявка одобрена предварительно, а все остальное — по регламенту. Никто ничего не обещает — могут и отказать. И формально вроде бы да, но голову хочется оторвать за такой маркетинг.

"с одной стороны, от кредита вы отказались по собственному желанию, с другой стороны, банк потратил на вашу заявку ресурсы, делал запросы. Не каждому кредитору захочется тратить деньги впустую."

Это просто прелестно! Выдача кредита теперь не бизнес банка, на котором он зарабатывает деньги, а снисхождение его до клиента. Тут причинно-следственная связь нарушена. И прежде всего в голове.

Представьте себе ситуацию — пришёл человек в магазин. ну скажем электроники. Долго выбирал телевизор. Его уже на стенд выставили. И в какой-то момент отказался. Магазин занёс покупателя в "чёрный список". Как вы считаете, долго просуществует такой магазин?

А если досрочно погасить кредит, это скажется негативно на кредитной истории?

Алексей, вы хоть раз кредитную историю видели? Там высокий рейтинг, если все вовремя или даже досрочно погашается. Какая разница на потери банка? Главное, надежным ли вы заемщиков выглядите в глазах кредиторов.

What, в магазине 60, в кредитном договоре 54 + 6 проценты

Mariya K, нет, не видел,поэтому и спрашиваю. Но я уже нашёл статью, кому надо вот https://journal.tinkoff.ru/ask/rassrochka-0024/

Наталья, тоже интересен этот вопрос. Оформил рассрочку на ноут, но тут появились деньги через месяц, думаю погасить разом, чтоб проценты не платить за 24 месяца, но как банк на это отреагирует? Ведь он по сути теряет прибыль

Наталья, я досрочно погасила ипотеку в банке "Возрождение"(за 2 года вместо 22). Когда через несколько лет решила взять еще ипотеку, первым делом побежала в "Возрождение" — ну как же, я же вон какая молодец у них себя показала! Одобрили даже меньше, чем в первый раз дали. ну и ладно, ушла в ВТБ.

Алексей, сколько ноут стоил на витрине а сколько в вашем договоре и чеках? Или какие там документы? Мне просто интересно реально ли цена по рассрочке она как бы ниже чем за наличку, ведь в рассрочку включены %

Алексей, кредитная история портится от просрочек. От досрочных погашений улучшается

А в чём прикол было отказываться, если кредит нужен?

Чтобы не переплачивать по кредиту за лишние месяцы, я его не принимал

500к нужно было положить на счёт с накоплением %%, какая разница, когда начать им пользоваться, месяцем раньше или позже? Вы берёте на фиксированный срок, лишних месяцев бы не вышло.

Иван, учитывая процентные ставки по кредитам, никакой обычный вклад их не отобьет. Ничего хитрого, глупость несусветная.

Максим, охренеть хитрая схема, положить кредитные деньги на вклад

Иван, ну а почему нет-то? Вот вам нужны 500к на 2 года, например.

Какая разница, с какого месяца начинать платить за их использование?

Mariya K, Восточный это просто нечто. Они мне кидают еврейские прозвоны с обычных номеров, даже не городских, а когда перезваниваешь, то начинают втирать какую-то дичь

Anatoly, мы разбираем конкретную ситуацию. Автора устраивает всё, кроме срока начала действия договора

Максим, да много в чем приколов. Например, взял банк одобрил кредит, а мне условия не подошли. Я лично кредиты запрашиваю не чтобы лишь бы деньги взять, а чтобы выбрать те условия, которые мне подходят. Вон банк Восточный одобрил мне кредит, а там миллион "но", ушла из офиса, отказавшись. Никак это не сказалось на моей кредитной истории)

Иван, от процентов зависит, хитрая или нет.

ISAEV, разумно оставить эту сумму в запасе, чтобы в случае чего не пропустить внесение платежа.

Максим, быть может дело в том, что за месяц/два он планирует накопить ,к примеру, 50-100к, следовательно кредит он будет брать не на 500к, а на 400-450к, следовательно проценты меньше, так как взятая в кредит сумма меньше.

Максим, например если процентная ставка выше ожидаемой

а вот если мне тинькофф в одностороннем порядке кредитку выпустил, а я от неё отказался, как это на КИ отражается?

Alexander, баллы не снимут, но другие банки будут видеть эту запись, поэтому некоторые, особенно с консервативной кредитной политикой, могут отказать или не одобрить всю запрашиваемую сумму

Максим, перед этим оформлял рассрочку в банке, поэтому доступ к КИ у банка был.

Предварительно одобрен кредит — что это значит

В банковской сфере есть такое понятие как «предварительное одобрение». Такой ответ обычно дают кредиторы при подаче потенциальным заемщиком онлайн-заявки или при озвучивании персонального предложения. Разберемся, что имеет в виду банк, говоря, что вам предварительно одобрен кредит.

Специалист Бробанк.ру разъяснил, что значит предварительно одобрен кредит. Является ли такой ответ по сути одобрением, может ли он превратиться в отказ. Когда звучат такие решения, ситуация с онлайн-заявкой и персональным предложением. По каким причинам банк может отказать, если ранее дал одобрение.

- Что значит заявка на кредит предварительно одобрена

- Предварительное решение по онлайн-заявке

- Персональное предложение по кредиту

- Как сделать так, чтобы одобрение стало окончательным

| Макс. сумма | 5 000 000 ₽ |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

| Макс. сумма | 3 000 000 ₽ |

| Ставка | От 2,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Что значит заявка на кредит предварительно одобрена

Предварительное одобрение — это не окончательное решение банка. Давая такой ответ заявителю, кредитор оставляет за собой право изменить его на отрицательный.

По каким причинам предварительное одобрение может быть отменено:

- оказалось, что потенциальный заемщик не соответствует требованиям банка;

- заявитель не смог предоставить комплект документов, который нужен в соответствии с кредитной программой. Например, нужны справки, а клиент их не может принести;

- перед подписанием кредитного договора клиент вызвал у банка подозрения в мошенничестве или подлоге данных;

- клиент пришел на подписание договора пьяным, в наркотическом опьянении, ведет себя неадекватно.

Давая предварительное одобрение по кредиту, банк как бы дает себе возможность дать обратный ход. Если клиент поведет себя как-то не так, ему могут отказать, даже если ранее вынесено положительное решение.

Предварительное решение по онлайн-заявке

Многие банки принимают заявки от потенциальных заемщиков через интернет. Таким образом обе стороны только выигрывают: банк экономит свои ресурсы и разгружает офисы, заемщик сокращает и упрощает время оформления кредита.

- Гражданин выбирает сумму и срок, после приступает к заполнению анкеты. Это стандартная банковская анкета для заемщика, в которую заявитель вносит все данные о себе.

- Заявка отправляется на рассмотрение. Если программа срочная, предварительный ответ может быть дан уже за несколько минут — так стали делать многие банки. При стандартном подходе вскоре клиенту перезванивает менеджер, после собеседования дается ответ. В любом из случаев одобрение пока что будет просто предварительным.

- Клиент берет все необходимые документы и посещает офис банка. Здесь его проверяют, сверяют личность, анализируют документы на подлинность, на соответствие данных в заявке с реальными. Если все хорошо, нареканий нет, тогда предварительное одобрение становится окончательным.

- Происходит подписание кредитного договора.

При оформлении кредита онлайн банк не видит заемщика лично, менеджер не держит его документы в руках и не может проверить их на подлинность. Поэтому решение пока что неокончательное, банку нужно увидеть клиента лично, чтобы дать в итоге точное «добро».

Если в итоге выяснится, что данные в заявке на совпадают с реальными, банк отменит положительный ответ и даст отказ. Поэтому, заполняя заявку, нужно все внимательно перепроверять, ошибок и опечаток быть не должно.

Внося в анкету данные документов, переписывайте сведения о них точно так же, как в оригинале. Никаких сокращений быть не должно, это тоже может стать причиной отмены решения.

Персональное предложение по кредиту

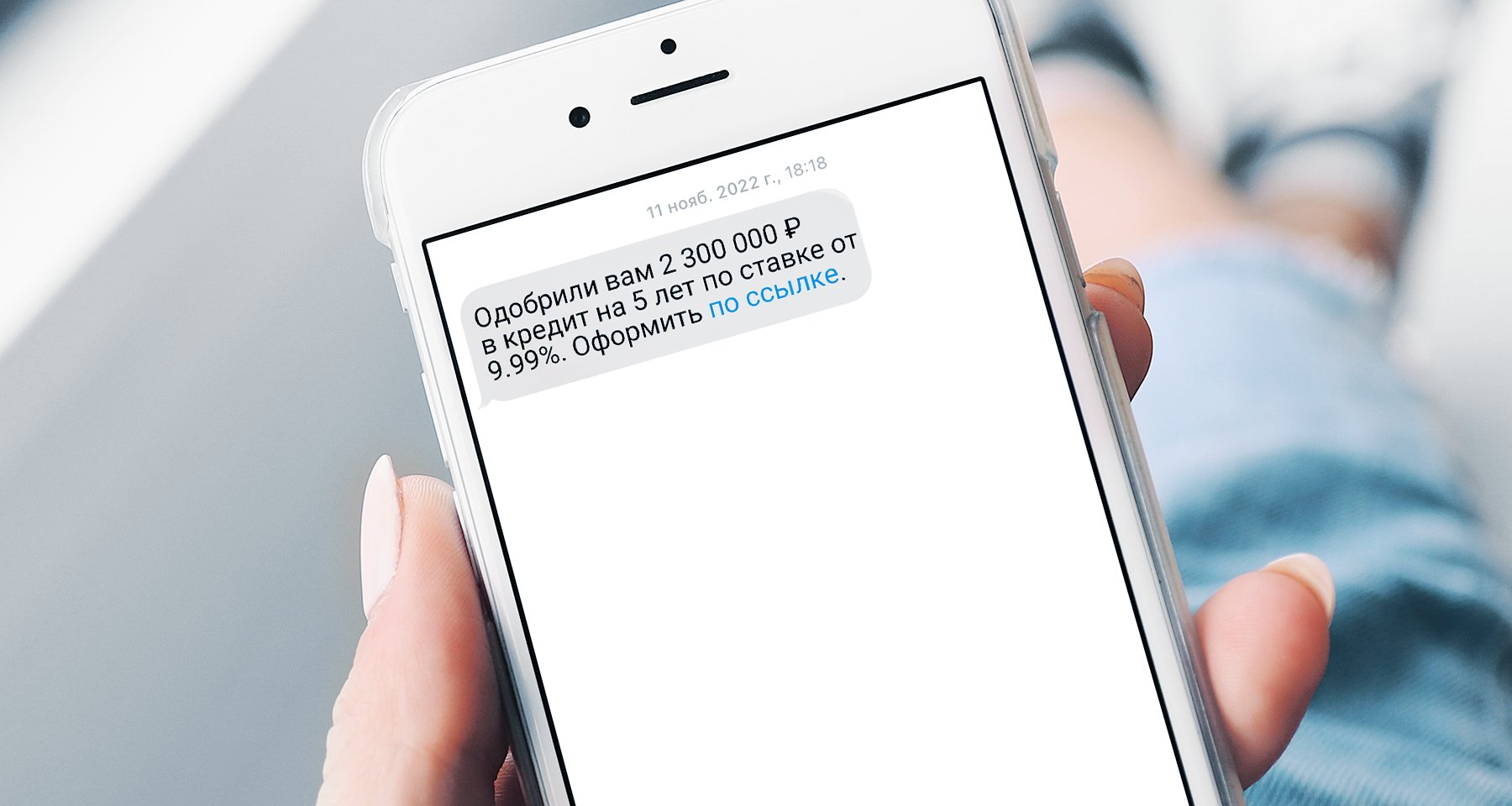

Часто банки применяют форму персонального предложения по кредиту. Гражданин не делал никакого запроса и не собирался брать ссуду, но получает СМС или звонок от банка: ему сообщают о том, что банк принял решение выдать ему кредит и предварительно его одобрил.

Для банка это отличный способ продажи своих продуктов. Многие граждане после получения таких оповещений действительно обращаются в банк и заключают кредитные договора. По сути, это реклама продуктов, а одобрение просто является предварительным.

- если вы получили такую СМС, то это еще не означает, что вы придете в банк и получите деньги. Могут и отказать, такое случается часто;

- если вы не соответствуете требованиям банка, не можете предоставить полный пакет документов в соответствии с программой, «добро» сменится на отказ;

- в оповещении может фигурировать одна сумма, а в итоге вам выдадут другую. Например, изначально вам сообщили об одобрении 300000, но в итоге выдали только 150000;

- ставка в сообщении тоже условная, она может оказаться и совершенно другой.

Часто такие сообщения о предварительном одобрении персонального кредита приходят даже тем, кто в целом не может оформить кредит. Например, речь может идти о гражданине с действующими просрочками, о лице без постоянной прописки и тому подобное. Если такой человек получил оповещение о персональном предложении, ему не стоит радоваться. При обращении в банк за деньгами все равно поступит отказ.

Вообще, персональные предложения по кредиту — это просто маркетинг. Если в базе данных банка есть ваш телефон, рано или поздно на него придет радостное сообщение о том, что вы можете получить здесь кредит.

Это массовая рассылка, которая направлена на то, чтобы привлечь потенциальных заемщиков в отделения. Часто система даже не «пробивает» людей, рассылая такие предложения, СМС просто шлются автоматически всем подряд. Расчет на то, что из 10 человек 5 заинтересуются и придут в банк, и 2-м из них будет выдан кредит (цифры условные).

Как сделать так, чтобы одобрение стало окончательным

Что значит «вам предварительно одобрен кредит» мы разобрались. То есть банк вроде как дает положительный ответ, но оставляет за собой право дать обратный ход. Теперь рассмотрим то, как вести себя человеку, чтобы одобрение стало окончательным.

- подготовиться к визиту в банк. Клиент должен выглядеть нормально, его внешний вид должен соответствовать тому, что указано в анкете. Если заявку подает инженер крупного предприятия, а менеджер увидит перед собой человека, который по внешнему виду и разговорам тянет максимум на грузчика, он усмотрит возможный подлог данных, в выдаче ссуды будет отказано;

- собрать полный комплект документов. Если при подаче заявки вы указывали СНИЛС, паспорт и 2-НФДЛ, все эти документы должны быть на руках при визите в банк;

- ни в коем случае не приходите подписывать договор после сильных вчерашних возлияний, с сильным алкогольным амбре. Иначе отказ будет обеспечен;

- ведите себя прилично, не хамите, не грубите. Помните, что если вы не понравитесь менеджеру, он может дать код отказа, и предварительное одобрение сразу сменится на отрицательный ответ;

- документы должны быть в порядке: фамилии везде одинаковые, нет лишних надписей, не просрочены, не порваны.

Если клиент в целом нормальный, не применял обман, соответствует всем критериям банка, предварительное решение становится окончательным.

Банк предварительно одобрил заявку на кредит. Что это значит?

Многие банки предлагают оформить онлайн-заявку на кредит на сайте или в приложении. Заполнив анкету, вы получаете сообщение о предварительном одобрении кредита. Рассказываем, что значит эта формулировка и как сделать положительное решение окончательным.

Что означает предварительное одобрение заявки на кредит

Предварительное одобрение получают те, кто оформил заявку онлайн, либо клиенты, которым банк сделал персональное предложение. Решение о предварительном одобрении обычно принимается за несколько минут. Но это только первый этап: здесь проверяется формальное соответствие потенциального заемщика требованиям банка, может применяться скоринговая модель для определения кредитного рейтинга.

Получение предварительного одобрения кредита позволяет перейти ко второму этапу — личному визиту клиента в банк, предоставлению документов и их проверке. Время, в течение которого действует предварительное одобрение заявки на кредит, различается для разных учреждений. К примеру, в Сбербанке и Газпромбанке оно составляет 30 календарных дней, в Альфа-Банке — 20 рабочих.

Статус «заявка на кредит предварительно одобрена» может появиться и на этапе оформления залога, если он является обязательным условием выдачи займа (это, как правило, актуально для автокредитов и ипотеки), и при предоставлении неполного комплекта документов и необходимости принести недостающие.

Что делать после предварительного одобрения кредита

Предварительное одобрение заявки на кредит не означает, что он точно будет выдан. Чтобы получить окончательное решение — положительное или отрицательное — нужно лично прийти в отделение и предоставить пакет документов, а также заполнить анкету, подписать заявление на выдачу кредита, узнать итоговую процентную ставку. О времени работы отделений, в которые можно обратиться, обычно сообщают по телефону представители банка.

Для получения любого кредитного продукта (кредитная карта, кредит наличными, рефинансирование, ипотека, автокредит) обязательно потребуется паспорт гражданина РФ, а также один или несколько документов из списка (зависит от суммы кредита и условий банка):

- СНИЛС

- Водительское удостоверение

- Заграничный паспорт

- Подтверждение дохода (справка 2-НДФЛ или по форме банка, выписка из лицевого счета в ПФР, оформленная через «Госуслуги», заверенная копия трудовой книжки или трудового договора)

- Полис ОМС

- ИНН

Срок рассмотрения заявки на кредит после предоставления полного пакета документов зависит от правил банка, но редко превышает два-три дня. Некоторые банки озвучивают решение в тот же день.

Как повысить шансы на окончательное одобрение кредита

Первое и главное, что влияет на итоговое решение банка, это соответствие заемщика требованиям, предъявляемым для оформления конкретного кредитного продукта, рассказала руководитель отдела анализа банковских услуг Банки.ру Ольга Жидкова:

«Например, если банк выдает кредиты с 24 лет, а вам 22, но по всем остальным параметрам вы идеальный кандидат, вам автоматически придет отказ — система прескоринга не пропустит вашу заявку на рассмотрение».

По словам эксперта, есть три основных причины отказа в выдаче кредита. Первая — плохая кредитная история (КИ). Частые просрочки по кредитам в прошлом, большое количество микрозаймов или даже отсутствие кредитной истории у тех, кто никогда не оформлял кредиты, могут стать поводом для отказа.

«Кредитная история должна просто быть, то есть банки охотнее одобряют кредиты гражданам, которые уже оформляли кредитные продукты и понимают их суть и степень ответственности. Качество КИ должно относится к категории «хорошей», то есть не включать в себя просроченные платежи и невозвраты долгов», — отметила Ольга Жидкова.

О том, что такое бюро кредитных историй, какая информация там хранится и как узнать свою КИ, мы рассказывали в этом материале.

Вторая причина, по которой банк может отказать в заявке — большое количество оформленных кредитов у потенциального заемщика. Показатель долговой нагрузки (ПДН) не должен превышать 50%, то есть платежи по всем кредитам не должны быть выше половины ежемесячного дохода. Чтобы сократить ПДН, необходимо максимально закрыть кредиты и кредитные карты, кроме того, подтвердить дополнительный доход, например, от сдачи в аренду недвижимости.

Третья причина для отказа, самая неочевидная для потенциального заемщика: собственные правила банка. В их число входит возраст, стаж работы, форма трудоустройства, уровень дохода. Узнать причину отказа напрямую в банке, скорее всего, не получится — по закону они не обязаны ее сообщать. Но банк должен указать ее в кредитной истории заемщика.

Повысить шансы на одобрение заявки на кредит также поможет:

- участие в зарплатном проекте;

- наличие займов в этом банке, оформленных ранее и погашенных вовремя и без просрочек;

- наличие других продуктов в этом банке: вкладов, накопительных счетов, дебетовых карт;

- не вызывающие подозрений внешний вид и поведение;

- официальное трудоустройство;

- недвижимость в собственности;

- готовность предоставить обеспечение в виде залога или поручительства.

Что делать, если получил предварительное одобрение кредита, но не оставлял заявки

Это может быть обычной рекламной рассылкой, а может — действительно сформированным предложением по кредиту. Все зависит от истории взаимоотношений клиента с банком и от наличия или отсутствия кредитной истории. Что делать с таким предложением, решать потенциальному заемщику.

«Если кредит вам не нужен, необязательно бежать в банк. Можно не предпринимать никаких действий, если банк, который прислал предложение, вам не знаком и у вас нет там счетов и личного кабинета (вы должны быть уверены в этом)», — рассказала руководитель отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Если же сообщение о предварительно одобренном кредите пришло от банка, клиентом которого вы являетесь (получаете зарплату, есть активные вклады и накопительные счета, неоднократно брали кредиты), то от предложения можно отказаться в личном кабинете, в чате банка или позвонив на горячую линию.

«Советуем отказаться от предложения, а не оставлять его просто висеть. Такая необходимость объясняется возросшим числом случаев мошенничества и возможностью недоброжелателей получить кредит без вашего ведома с последующим выводом денег на свои счета», — добавила Ольга Жидкова.