Как я сэкономила на страховании ипотеки

Банк хочет защитить себя от невозврата денег, поэтому рекомендует заемщику оформить страхование ипотеки. Если заемщик заболеет или умрет, а квартира пострадает, например, от пожара, — страховая компания погасит кредит за заемщика. Полис действует в течение года. Через год заемщик покупает новый, и так ежегодно, пока не погасит ипотеку.

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

Клиент, который оформляет ипотеку в нашем банке, должен застраховать покупаемую недвижимость (кроме земельных участков) от повреждения или уничтожения. Если при пролонгации кредитного договора клиент откажется от обязательного страхования, банк повысит процентную ставку согласно условиям договора.

Эксперт

Обязательное страхование

Страхование имущества. Заемщику необходимо застраховать имущество — квартиру или дом. В полисе страховщики прописывают, что считают страховым случаем. Например, квартира пострадала от взрыва бытового газа, при этом обрушились стены, пострадали двери, окна, потолок. Страховая компания полностью возместит банку остаток ипотеки.

Банк прописывает индивидуальные условия страхования в ипотечном договоре

Дополнительное страхование

Остальные случаи относят к дополнительному страхованию. Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.

Пример

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Страхование жизни и здоровья. В зависимости от условий страхового договора, страховщики возмещают долг по ипотеке, если заемщик умрет или потеряет трудоспособность, например, его признают инвалидом 1 или 2 группы.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Бывает, что суд признает договор купли-продажи недействительным, и заемщик теряет право собственности на квартиру. Так бывает, если купили жилье у мошенника или оформили сделку, нарушив права третьих лиц. Чтобы избежать подобных рисков, банк рекомендует страхование титула — риск потерять право собственности на квартиру. Страхование титула оформляют, когда покупают вторичную недвижимость.

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

Заемщик по собственной инициативе может выбрать другие виды страхования, например, застраховать внутреннюю отделку.

Как рассчитать страхование ипотеки

Базовую стоимость ипотечного страхового полиса рассчитывают по сумме кредитного остатка. Кроме этого, учитывают год постройки и особенности конструкции здания. Например, страхование квартиры-сталинки будет дороже, чем страхование ленинградки или новостройки. Дому больше 70 лет, коммуникации сильно изношены, перекрытия деревянные — большой риск, что дом может пострадать во время чрезвычайной ситуации.

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе классификатора, заемщик страдает хроническими заболеваниями или занимается экстремальным спортом.

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

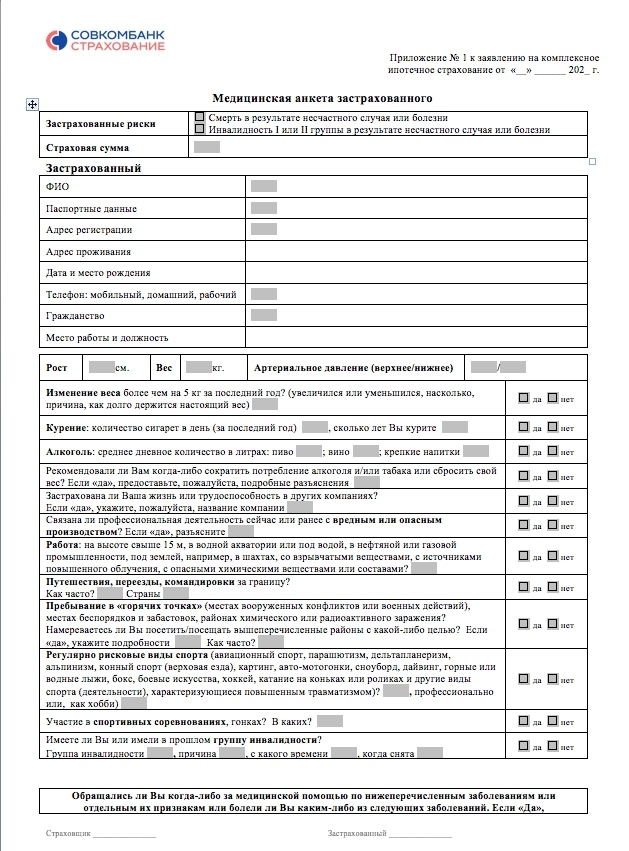

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Такую анкету мы заполнили, когда оформляли страхование ипотеки

Во сколько обошелся полис за три первых года ипотеки

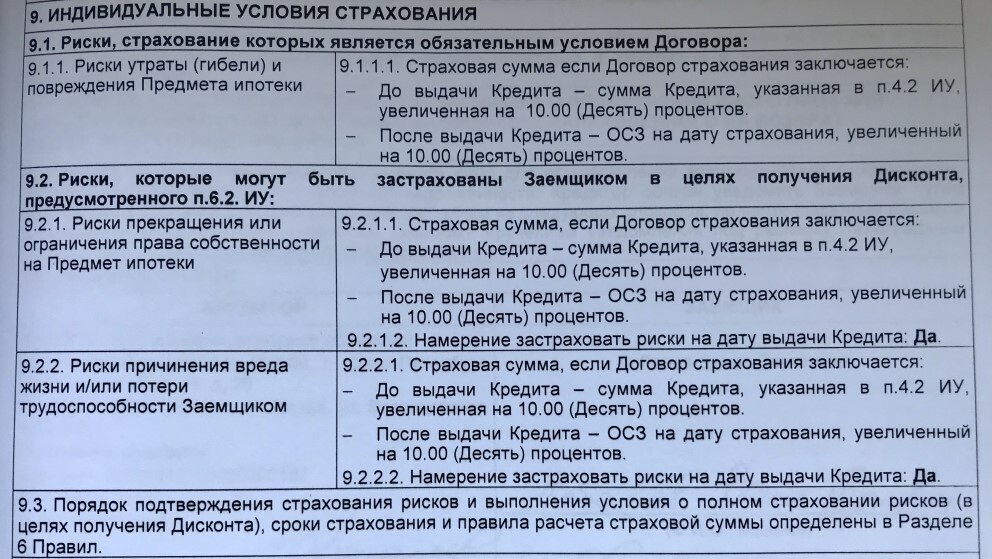

Первый год страхования. Банк рассчитал для нас базовую ипотечную ставку 10,5% годовых и оговорил условия дисконта. Если мы застрахуем имущество, титул, жизнь и здоровье заемщика — ставку снизят до 9,5%.

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались программой господдержки семей с детьми и рефинансировали ипотеку.

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

После рефинансирования банк исключил страхование титула из ипотечного договора

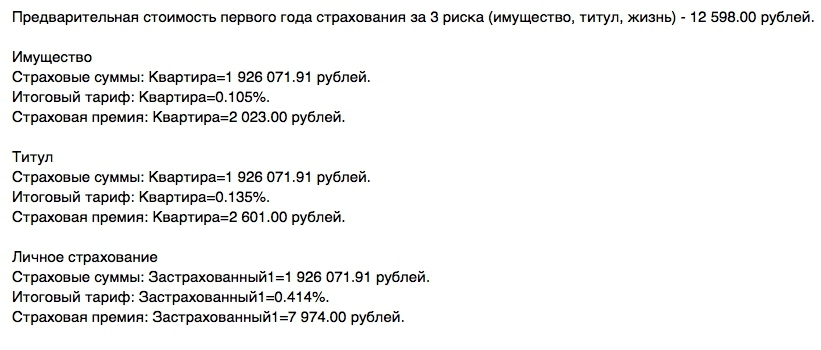

В банке нам снова предложили оформить полис у компании-партнера. Я позвонила страховщикам, назвала сумму долга по ипотеке и попросила рассчитать цену полиса по трем рискам. При остатке долга в 2 329 997 ₽ стоимость страхования составила около 26 000 ₽. Я решила узнать цену в других компаниях и обзвонила почти всех партнеров банка. В итоге нашла лучшее предложение — заплатила за полис 15 844 ₽.

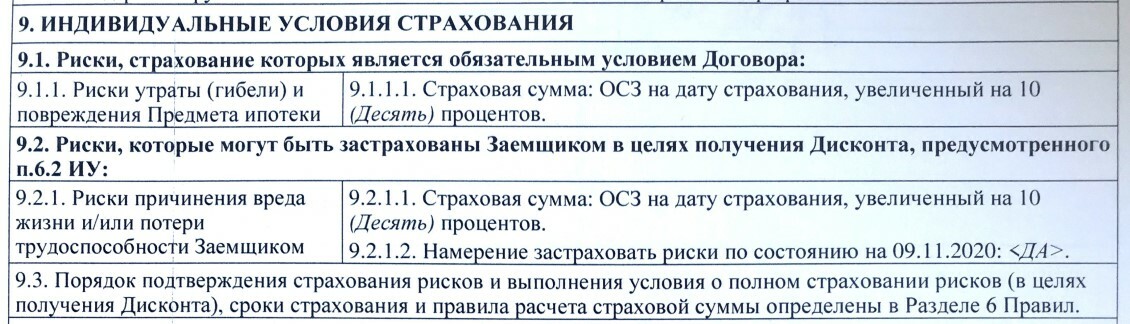

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как я искала страховую компанию

Мне показалось сложным искать страховую на стороне и потом согласовывать ее с банком, поэтому я сравнивала цену страховки среди партнеров. Процесс выматывающий — до многих компаний сложно дозвониться. Часто на звонок отвечает автоответчик или сотрудник колл-центра, который собирает контакты и передает их менеджеру. Ждать звонка менеджера можно по три дня, перезванивают не все. Еще оказалось, что некоторые компании перестали страховать ипотеку или не страхуют нужные риски.

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

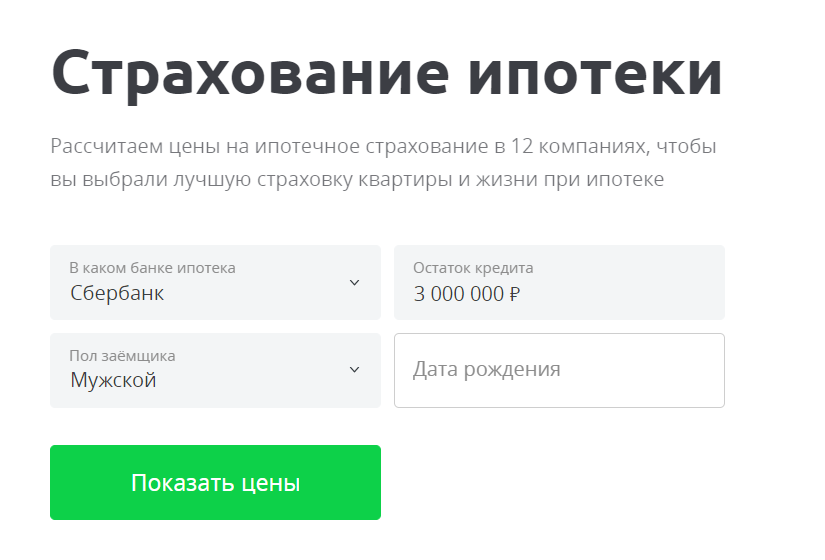

Некоторые заемщики пользуются сервисом Сравни.ру — это база информации по кредитам, займам и страховым программам. На платформе нужно заполнить форму и запустить поиск.

Нужно выбрать банк, указать остаток по кредиту, пол и дату рождения заемщика

Агрегатор рассчитывает стоимость по принципу онлайн-калькулятора, погрешность составляет 20–30% и показывает не все компании. Например, нашего страховщика в списке не было. Мне сервис показался бесполезным.

Когда выгодно оформлять ипотеку без страховки

От обязательной страховки отказаться нельзя, но можно не оформлять полис на дополнительные риски. В зависимости от условий банка базовая ставка на 0,5–4% выше условий с дисконтом. Чтобы определить выгоду, надо сравнить стоимость полиса с переплатой.

Пример

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Нужно ли страховать жизнь для ипотеки и где дешевле в 2023 году

Для многих заемщиков, которые планируют оформление ипотеки остается открытым вопрос о страховании жизни. Для чего оно нужно, можно ли отказаться, сколько стоит и где дешевле — на эти и другие вопросы ответим в статье.

Что такое страхование жизни для ипотеки

Согласно положению Гражданского кодекса РФ страхование жизни для ипотеки является добровольным и не может навязываться банком. В то же время банк вправе регулировать процентную ставку в зависимости от тех или иных условий, что и происходит в случае со страхованием жизни.

За отказ от личного страхования (жизни и здоровья) банк-кредитор повышает процентную ставку. Это действие со стороны банка законно, поскольку не является прямым навязыванием страхования. Клиент может отказаться от оформления данного полиса, но тогда придется принять повышение ставки (как правило на 1%).

Страхование жизни необходимо банку чтобы обезопасить себя в случае если с заемщиком что-то случится (смерть, инвалидность) и он не сможет выплачивать кредит. При наступлении страхового случая компания погашает ипотеку.

Стоит ли отказываться от страхования жизни

С формальной точки зрения отказ от страхования жизни возможен. Однако в большинстве случаев для заемщика это будет не выгодно. Страховка стоит дешевле, чем составит переплата за повышенный процент.

Также всегда остается вероятность потери трудоспособности или жизни заемщика. При наличии страховки долг перед банком покрывает страховщик, а наследники становятся владельцами недвижимости.

Отказ от страхования может быть выгодным только в том случае, если переплата будет меньше стоимости полиса. Например, если заемщик старше 40-45 лет или имеет хронические заболевания.

Как изменится ставка при отказе от страхования жизни

Банки заинтересованы в страховании жизни заемщика, поэтому при оформлении ипотеки в Сбербанке, ВТБ, Газпромбанке и других крупных организациях потребуется страховка жизни.

Стимулом к личному страхованию является снижение процентов. Как правило, это 1 процентный пункт. Если отказаться от этого вида страхования, размер ставки останется на прежнем уровне.

Как рассчитать цену страхования жизни

За расчетом цены можно обратиться в любую страховую, которая аккредитована банком. Если вы не хотите отправлять заявки в каждую компанию и ждать ответа, можете воспользоваться онлайн-калькулятором страхования.

После расчета вы увидите предложения разных страховых компаний по вашей ипотеке. Оформить страховку можно онлайн сразу после расчета.

Что влияет на цену страховки

Этот вид полиса стоит дороже, чем страховка недвижимости для ипотеки. Для каждого заемщика цена будет разной. На стоимость будет влиять остаток долга, а также личные характеристики клиента.

Возраст заемщика. Одна из главных характеристик исходя из которой страховка может стать дороже. Именно поэтому заемщикам старше 45 лет выгоднее отказаться от данного вида, поскольку цена (в зависимости от суммы остатка по кредиту) может быть 30-50 тыс. рублей в год.

Мужчина или женщина. Пол также играет роль в формировании тарифов в некоторых страховых компаниях. Иногда для мужчин страховка будет обходиться дороже.

Состояние здоровья. При подаче заявки на страхование нужно заполнять анкету с указанием заболеваний. Важно сообщать правдивую информацию, чтобы в будущем избежать проблем со страховой. Некоторые компании могут дополнительно запросить прохождение медобследования.

В каких компаниях самые низкие цены на страхование жизни

Среди крупных страховых компаний, которые имеют аккредитацию для страхования жизни в большинстве банков, можно выделить несколько бюджетных компаний.

ПАРИ имеет одни из самых низких тарифов на страхование жизни для ипотеки. При этом компания надежная и финансово устойчивая. При оформлении на Полис812 вы можете получить дополнительную скидку 5%. На данный момент такой вариант будет самым дешевым по рынку.

Для сравнения возьмем стоимость на сайте страховщика:

ВСК также является недорогим вариантом для страхования жизни. Данная компания очень востребована в ипотечном страховании и имеет хорошее соотношение цена/качество.

АльфаСтрахование реже выбирают для страхования жизни, однако эта компания также предлагает невысокие тарифы.

Страховка по ипотеке где дешевле москва 2022

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Заявка на ипотеку онлайн

Ипотека с господдержкой

Ипотека в новостройках ПИК

Ипотека без первоначального взноса

Выгодные ставки по ипотеке

Ипотека для молодой семьи

Подбор кредитной карты

Кредитные карты с бесплатным обслуживанием

Виртуальные кредитные карты

Кредитные карты с моментальным решением

Кредитные карты без отказа

Кредитные карты с доставкой

Кредитные карты без подтверждения дохода

Кредитные карты с кэшбэком

Куда вложить деньги

Пенсионные программы НПФ

Инвестиции в МФО

Инвестиционное страхование жизни

Накопительное страхование жизни

Кредиты для бизнеса

Услуги для маркетплейсов

Внесение изменений в ИП и ООО

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Вопросы и ответы

Экономия до 4000 ₽

Банк примет полис

Никакой комиссии

Оформление за 5-10 минут

Как купить полис

Зачем нужна страховка

Страхование недвижимости

Страхование жизни и здоровья заёмщика

Комбинированный полис страхования

Что делать при страховом случае

Примите неотложные меры

Подготовьте справки

Обратитесь в страховую

Купленные сегодня полисы

Страхование ипотеки в Москве

Как найти через наш калькулятор самое выгодное предложение в Москве:

- Указываете вводные данные – вашу дату рождения, пол, остаток по ипотеке и банк, в котором вы эту ипотеку брали.

- Сервис ищет по всем страховым и находит те полисы, которые ваш банк гарантированно примет.

- Вы указываете дополнительные параметры – какое именно страхование ипотечного кредита вам нужно (имущество или жизнь), какие факторы риска у вас есть (отсутствие права собственности, деревянные перекрытия, газификация).

- Калькулятор показывает все предложения, самое дешевое страхование – вверху.

- Вы выбираете из предложенных вариантов (нажмите на «Подробнее», чтобы увидеть страхуемые риски), переходите к оформлению.

- Указали данные – переходите к оплате безналом, через пару минут полис будет у вас на почте.

Где выгоднее оформить страхование ипотеки в 2023 году в Москве

Застраховать ипотеку в Москве можно в следующих СК:

Страховая

Что предлагают

Детали

Цена

Абсолют Страхование

Страхование имущества, страхование жизни

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, падение объектов, наезд, навал, залив.

- Страхуемые риски (жизнь и здоровье): смерть, инвалидность, ущерб здоровью.

Не страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,1% от остатка кредита.

- Жизнь/здоровье: 0,31% от остатка кредита.

Зетта Страхование

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, аварии инженерных систем, залив. Не страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,1% от остатка кредита.

Альфа Страхование

Страхование имущества, страхование жизни

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, наезд, навал, залив, падение небесных/летающих тел.

- Страхуемые риски (жизнь и здоровье): смерть, инвалидность, ущерб здоровью.

Не страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,11% от остатка кредита.

- Жизнь/здоровье: 0,33% от остатка кредита.

Ингосстрах

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, механическое повреждение, наезд, навал, залив. Страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,15% от остатка кредита.

Страховой дом «ВСК»

Страхование имущества, страхование жизни

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, падение объектов, наезд, навал, террористический акт.

- Страхуемые риски (жизнь и здоровье): смерть, инвалидность, ущерб здоровью.

Страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,2% от остатка кредита.

- Жизнь/здоровье: 0,39% от остатка кредита.

Сбер Страхование

- Страхуемые риски (недвижимость): пожар, взрыв, действия 3-х лиц, стихийные бедствия, падение объектов, наезд, навал, залив, конструктивные дефекты, аварии инженерных систем. Страхуют имущество с деревянными перекрытиями.

- Недвижимость: 0,225% от остатка кредита.

От чего зависит стоимость ипотечного страхования

Цена на страхование имущества при ипотеке зависит от: остатка кредита, дополнительных факторов риска (нет права собственности, деревянные покрытия, газифицированный дом). Страхуют при ипотеке не только имущество, но и жизнь/здоровье – на цену влияет только остаток по кредиту. Отметим, что, в отличие от ОСАГО и другого страхования, цена на страховку имущества при ипотеке не зависит от населенного пункта.

Калькулятор страхования ипотеки

СПАО «Ингосстрах» использует файлы cookie с целью персонализации сервисов и повышения удобства пользования веб-сайтом.

Если вы не хотите использовать файлы cookie, измените настройки браузера. Порядок обработки Ваших персональных данных и меры по их защите описаны в Политике СПАО «Ингосстрах».

Лицензии ЦБ РФ на осуществление страхования: СИ №0928, СЛ №0928, ОС №0928-03, ОС №0928-04, ОС №0928-05 и на осуществление перестрахования ПС №0928, выданные 23.09.2015 и ОС №0928-02 от 29.03.2021, все лицензии без ограничения срока действия.

Сайт защищен reCAPTCHA с применением Политики конфиденциальности и Условий использования от Google.