Отзывы о кредитных картах Сбербанка

Отзывы заемщиков о тарифах, процентных ставках и основных условиях кредитных карт Сбербанка в 2023 году. Оценка информирования и помощи клиентам при открытии, пролонгации, замене и закрытии кредитной карты. Ответы на вопросы стоит ли клиенту открывать кредитную карту Сбербанка, «подводные камни» или в «чем подвох» во время их использования. Работа сотрудников банка по решению трудностей, возникающих при использовании карты.

Сбербанк не предупреждает о том, что при оплате НЕ виртуально, а в реале по системе быстрых платежей кредитной картой пользоваться невозможно. Очень многие организации в реале при оплате покупок перешли на систему быстрых платежей, но кредитная карта воспринимает эту оплату как перевод денег он-лайн! Вопрос — откуда я должна была .

Показать все

Четыре месяца халявы — в чем подвох? Обзор кредитной СберКарты

В 2022 году в России наблюдается бурный рост выдачи кредитных карт. С января по август банки выдали на 30% больше кредиток чем за аналогичный период 2021 года. Естественно одну из важнейших ролей в этом взлете сыграла кредитная «Сберкарта». А так ли она хороша? В сегодняшней статье Финтолк объясняет, кому и зачем стоит оформить кредитку от «Сбера», а кому нет.

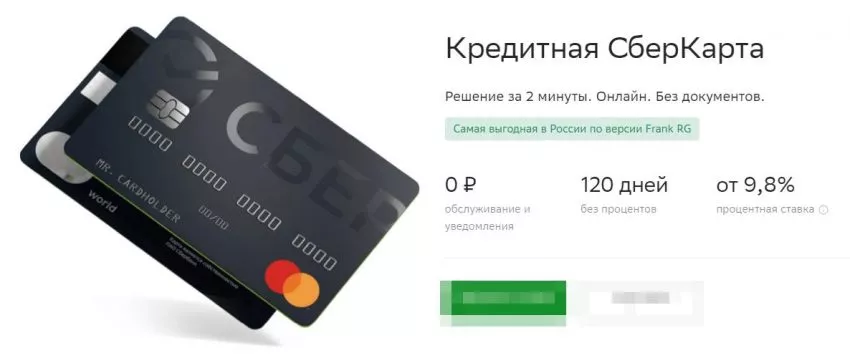

Кредитная СберКарта

Открываем условия по новой кредитке Сбербанка и видим: «120 честных дней без процентов». Что это означает? В течение 120 дней проценты не будут начисляться в принципе?

На самом деле нет. Менеджеры Сбербанка имеют в виду, что за покупки в определенном месяце вы должны возместить кредит через три месяца. Но почему не четыре? Ведь 120 дней — это больше трех месяцев. Сложновато? Для наглядности приведем пример.

Петя оформил в марте кредитную СберКарту. Но покупки начал делать не сразу. 25 марта приобрел по карте товаров на 10 000 рублей. Казалось бы, с этого момента и должны начаться те самые 120 дней. Но как бы не так. По кредитной СберКарте они начинаются с первого числа месяца. В случае Петра — с первого марта. Таким образом, его льготный период составит не 120 дней, а всего лишь 95! Кстати, уже 1 апреля ему будет необходимо заплатить минимальный платеж, равный 3 % от задолженности, то есть 300 рублей.

Так что 120 честных дней — не совсем честные. Стоит добавить, что если вы снимаете деньги по карте в банкомате, то льготный беспроцентный период не будет действовать на эту сумму, а вам сразу начнут накручивать проценты по ставке 25,4 % годовых. Помимо этого, вы заплатите комиссию за снятие наличных: 3 %, но не менее 390 рублей в любых банкоматах. Исключение составят первые 30 дней после подписания договора. Там комиссия начисляться не будет вовсе.

Плюсы карты

- Достаточно большой грейс-период — 120 дней. Далеко не все кредитные организации могут похвастать таким льготным периодом. Например, Альфа-Банк по своей самой популярной кредитке предоставляет 100 дней, а Промсвязьбанк (ПСБ) 101 день.

- Обслуживание СберКарты бесплатное. В то же время у конкурентов за удовольствие порой приходится платить. В ПСБ, правда, все аналогично — бесплатно. А вот в Альфе стоимость пользования картой «100 дней без процентов» составляет 990 рублей в год, начиная со второго.

- Большой кредитный лимит. Он по СберКарте составляет до 1 млн рублей. В Альфа-Банке будет таким же в том случае, если у вас тариф Platinum или Gold, в противном случае только 500 000 рублей. В Промсвязьбанке лимит от 10 000 до 1 млн рублей — сопоставим со «Сбером».

- По СберКарте бесплатны SMS-оповещения по операциям. Конкуренты зачастую подобным похвастать не могут. Альфа-Банк и ПСБ предлагают месяц бесплатно, а далее вы будете платить 159 и 69 рублей ежемесячно соответственно.

- Можно снять с карты достаточно большую сумму — до 300 000 рублей в месяц. У конкурентов наличкой разрешается получить намного меньше. Так, в Альфа-Банке к снятию доступно до 50 000 рублей ежемесячно, а в ПСБ и того меньше — до 30 000 рублей. Правда, тут есть хитрый момент: и Альфа-Банк, и Промсвязьбанк позволяют снимать наличные в этих пределах без комиссии.

- Несложно оформить. Если вы клиент банка, то через Сбербанк Онлайн. Если нет, для оформления в офисе вам понадобится только паспорт.

Михаил Попов, банкир, основатель TalkBank:

— При грамотном использовании кредитные карты действительно могут быть сильным подспорьем для клиента. Если он планирует свой финансовый бюджет и действительно выплачивает задолженность в срок, то кредитка может быть выгодным финансовым инструментом. Так, клиент получает отсрочку от платежей на период льготного кредитования, может положить деньги на краткосрочный депозит или другую дебетовую карту, на которую начисляется процент на остаток, и заработать дополнительный кешбэк по кредитной карте.

Минусы карты

- Кредит по СберКарте не самый дешевый в сравнении с конкурентами. Практически во всех случаях (кроме покупок на СберМегаМаркете и в категории «Здоровье» там действует ставка 9,8%) ставка по нему составит 25,4 %. Это намного больше, чем обещанная минимальная ставка в Альфа-Банке (11,99 %).

- В отличие от конкурентов, нельзя выпустить такую же дополнительную карту.

- Большая неустойка за просрочку платежа — 36 % годовых. В Райффайзен Банке она составляет чуть ли не в два раза меньше — 20 %.

- Беспроцентный период действует далеко не на все операции. Исключениями из правил являются: покупка иностранной валюты и криптовалюты; игра в казино и на тотализаторах; приобретение любых лотерейных билетов и переводы на электронные кошельки.

А есть ли в кредитке Сбера какая-то изюминка, скрытая от глаз?

«СберСпасибо»

В Сбербанке есть специальная программа для клиентов — «СберСпасибо». Подключается через банкомат, в мобильном приложении «СберСпасибо», посредством «Сбербанк Онлайн», с помощью СМС. Присоединившись к программе, вы будете иметь возможность копить и обменивать бонусы, совершая покупки у партнеров банка или в определенных категориях (транспорт, такси, каршеринг и так далее). Максимальные потенциальные начисления составят до 30 % от суммы. Списать вы можете до 99 % бонусов. Все ваши спасибы отображаются на специальном бонусном, небанковском счете. Посмотреть всех партнеров и процент, который они предлагают, можно на официальном сайте Сбербанка. Не забудьте указать свой город.

Наглядный пример, как выгодно пользоваться сберспасибами:

Алина живет и работает в Воронеже. Она крайне организованный человек и любит следить за своими тратами. С другой стороны, Алина не любит чувствовать стесненность в денежных средствах. Поэтому она оформляет кредитную СберКарту и подключается к программе «СберСпасибо». Наша героиня очень любит читать романы и покупает книги. В списке партнеров Сбербанка она нашла книжный магазин. Там предоставляют 10 % бонусов на каждую покупку. Алина купила пять раз книжки на сумму 500 рублей каждая. Ей начислили бонусов в размере 250 спасибо (500 умножить на 10 % и умножить на 5). В следующий раз Алина приобрела книгу за 300 рублей. Но за покупку отдала только 50 рублей, 250 списала бонусами. Это было возможно, так как в магазине можно оплатить бонусами СберСпасибо до 99 %. В данном случае 250 от 300 рублей составляют 83 %.

У бонусной программы Сбера есть четыре уровня. Присвоение каждого нового level зависит от ряда факторов:

- для уровня «Спасибо» никаких условий не предусмотрено, его получают все;

- уровень «Большое Спасибо» можно получить, если за расчетный период совершено покупок на 5 000 рублей и более и доля безналичного оборота по карте составляет 75-79,99%;

- уровень «Огромное Спасибо» присваивается, если вы сделали в расчетный период покупок на 5 000 рублей и более, доля безналичного оборота по карте составила от 80% до 89,99% и у вас был минимум один платеж онлайн;

- уровень «Больше чем Спасибо» присваивается, если покупок за расчетный период сделано более чем на 5 000 рублей, доля безналичного оборота по карте составила 90% и более, совершен минимум один онлайн-платеж и вы хотя бы раз за месяц разместили деньги на счете в банке для хранения или получения инвестиционной прибыли.

На самом первом, «Спасибо», вы получаете бонусы только от партнеров Сбера. На втором, «Большое спасибо», еще 0,5 % прилетит от самого банка. На третьем, «Огромное спасибо», вам дадут две категории, где будут повышенные бонусы. И наконец, на четвертом, «Больше чем спасибо», вы сможете не только оплачивать бонусами покупки, но и обменивать спасибы на рубли. Короче, это программа кешбэка от Сбера. Чем более активно вы пользуетесь СберКартой, тем больше у вас привилегий.

Если так посчитать, можно подумать, что Сбербанк выкатил действительно суперпродукт, не имеющий изъянов. А так ли это на самом деле, или все же есть к чему прицепиться?

В чем подвох

По большому счету в «Сбере» все делают кристально честно. Что заявлено, то и представлено на официальном сайте и в документах. Можно, конечно, придраться, что за подключение подписки «СберПрайм+», стоимость которой составляет 199 рублей в месяц, начиная со второго, будет начисляться больше бонусов «Спасибо». Но это четко прописано в условиях.

Вывод: СберКарта подойдет активным пользователям, совершающим много покупок. В ней есть большой по сравнению с конкурентами грейс-период, бесплатные SMS-оповещения, и снимать денег можно достаточно много. Кроме того, по СберКарте нужно исправно платить за пользование кредитом. В случае неоплаты вас ждет серьезная неустойка. А заявленные честные 120 дней актуальны, но только если вы делаете покупки в самом начале месяца.

А вы уже используете новую кредитную карту от Сбера? Или предпочитаете предложения конкурентов? Напишите об этом в комментариях.

Кредитная Сберкарта «120 дней без процентов» — Условия обслуживания, льготный период, подводные камни

Банковские карты

Кредитная Сберкарта на сегодняшний день считается самой выгодной картой в России по версии Frank RG. Условия использования действительно привлекательные, пусть и не лишены подводных камней. Но перед оформлением карты нужно знать о ряде нюансов.

Банки, которые дают бонусы в октябре

Условия обслуживания кредитной Сберкарты

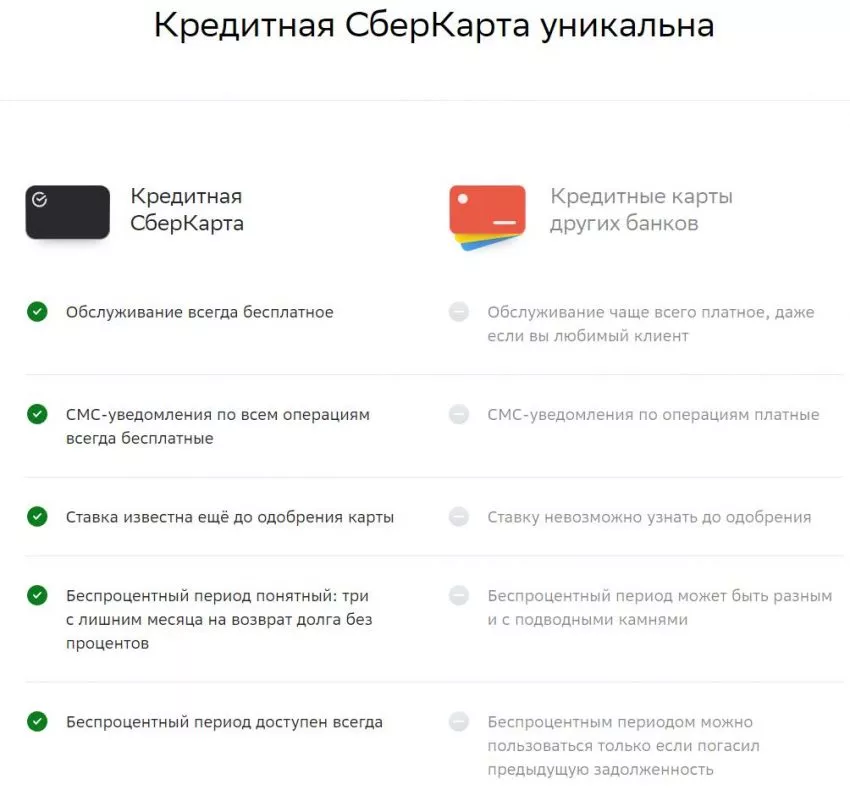

Карточка Сбера выделяется на фоне конкурентов тем, что предлагает бесплатно ряд услуг, традиционно предоставляющихся за процент или фиксированную плату. От этого обслуживание становится выгоднее, но взвешенные выводы нужно делать после ознакомления с полными условиями тарифа.

Сейчас Сберкарта выпускается платежной системы МИР для новых и действующих клиентов банка.

Тариф

Основные условия обслуживания Сберкарты с кредитным лимитом:

- годовое обслуживание — бесплатно (ознакомьтесь с другими бесплатными кредитками);

- процентная ставка — 9.8% за покупки в СберМегаМаркете, а также за расходы в категории «Здоровье» (например, покупка лекарств в аптеках или оплата медицинских услуг, но не стоматологии и офтальмологии) и 21.7% за все остальные операции;

- обязательный минимальный платеж — 3% от суммы покупки, вносится до конца следующего месяца;

- бесплатные смс-уведомления об операциях.

Выпускается Сберкарта с кредитным лимитом до 1 млн.руб. Размер лимита определяется индивидуально для каждого клиента и зависит от кредитной истории. По заявлению банка, размер лимита не зависит от документов, предоставленных клиентов при подаче заявки на кредитку.

Кстати, Сберкарта бывает и без кредитного лимита — о ней мы рассказывали в обзоре дебетовой Сберкарты. А для часто путешествующих — интересно будет почитать про дебетовую Сберкарту Travel.

Как работает 120 дневный беспроцентный период

С данной кредиткой держатель получает 120 дней беспроцентного периода. На деле срок может получиться другим, и 120 дней — это красивая цифра для рекламного предложения.

Чтобы понимать принцип действия карты, нужно разбить этот период на 4 месяца — месяц для совершения покупок и три для возврата одолженных денег без процентов.

Допустим, Василий купил ноутбук 19 марта. Март — месяц совершения покупки, апрель, май, июнь — срок возврата денег без дополнительной платы. Но если посчитать, выясняется, что 120 дней не набирается.

Реальный период без процентов составит:

(31-19) = 12 дней марта + 30 дней апреля + 31 день мая + 30 дней июня = 103 дня. С 1 июля начнется начисление процентов по ставке 21.7% годовых.

Недостаточно просто прибавить 120 дней к дате совершения покупки. Считать беспроцентный период надо по методике, приведенной выше.

Однако у карты есть явное преимущество по сравнению с аналогами конкурентов — у нее «честный» льготный период», который доступен всегда (то есть не обязательно «выводить карту в ноль»). Если Василий из предыдущего примера в апреле купит куртку и заплатит кредиткой, то не будет платить процентов до конца июля, даже если он не погасил долг за ноутбук.

В большинстве банков беспроцентный период вновь доступен только при отсутствии задолженности по предыдущим приобретениям. То есть, карту необходимо выводить в ноль.

Снятие наличных

Сейчас по акции в первые 30 дней после подписания договора на карту можно снимать или переводить на карты сторонних банков без комиссии.

Далее комиссия за снятие наличных составит 3%, но не менее 390 руб. Беспроцентный период на такие операции не распространяется. Сразу придется платить проценты по ставке 21.7%.

Имеет смысл воспользоваться предложением, если нужно однократно расплатиться за покупку наличными. Но это освобождает только от разовой комиссии за снятие (3%), а проценты за пользование деньгами (21.7%) все равно придется платить.

Комиссия за перевод на сторонние счета (в том числе, и на дебетовую карту Сбера, принадлежащую тому же пользователю) равняется 3%, но не менее 390 руб.

Бонусная программа СберСпасибо

Кредитка Сбера подключена к программе лояльности СберСпасибо.

- За покупки у партнеров держателю кредитки начисляется до 30% бонусов от суммы приобретения;

- Бонусами разрешается оплатить до 99% стоимости покупки (только у партнеров программы).

Но активных пользователей подстерегают минусы. В интернете нередки жалобы о том, что Сбербанк блокирует начисление бонусов по «подозрительным операциям» — например, если человек, по мнению Сбербанка, совершает «слишком много» однотипных операций или покупок. Был инцидент, когда пользователь «слишком часто» покупал бензин, и это насторожило сотрудников Сбера, хотя это было связано со спецификой его работы.

Банк подозревает, что недобросовестный клиент пытается нажиться за счет программы лояльности, и требует предъявить подтверждающие чеки. Поскольку в современную эпоху далеко не каждый хранит бумажные чеки, это приводит к потере бонусов. Поэтому рекомендуется сохранять чеки при совершении операций, которые потенциально вызовут подозрение у банка.

Кредитная Сберкарта — не самая выгодная кредитка в России в плане льготного периода и кэшбэка. Есть более интересные — разумная кредитная карта (145 дней без %) от Ренессанс Кредита. Полный список выгодных карт с кэшбэком.

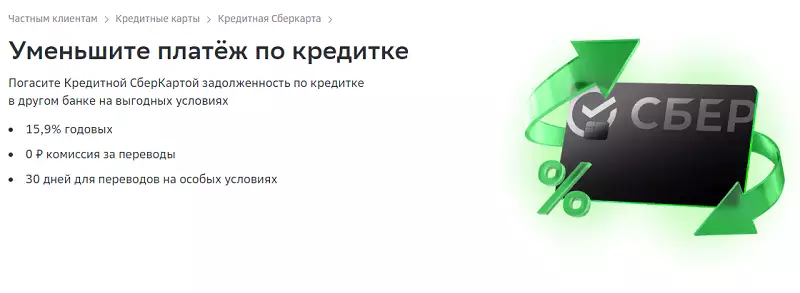

Рефинансирование других кредитных карт со Сберкарты

С кредитной Сберкарты можно погасить свои кредитные карты в других банках. В первые 30 дней можно погасить задолженность в других банках без комиссии со стороны Сбербанка. Для этого необходимо совершить перевод в другой банк для погашения задолженности.

На операции по рефинансированию других кредитных карт будет действовать льготная ставка 15,9% годовых.

Важно: на рефинансирование других кредиток не будет действовать льготный период. То есть, если Вы захотите погасить задолженность в Сбере в первые 120 дней, то проценты будут начислены в полном объеме (15,9% годовых).

Смена платежной системы Сберкарты на МИР

Для владельцев кредитной Сберкарты, которые выпускали ее еще с международными платежными системами Виза и МастерКард появилась удобная опция. С недавних пор по кредитной Сберкарте платежную систему VISA и MasterCard можно бесплатно сменить в приложении Сбербанк-Онлайн. Для этого за пару кликов необходимо перевыпустить пластик и сменить платежную систему на МИР. Также, сразу же можно от пластикового носителя. То есть, карта у вас станет цифровой.

Ранее, для смены ПС необходимо было закрывать карту и открывать заново с необходимой платежной системой, что было очень не удобно.

Все это необходимо для участия в бонусной программе лояльности «Привет, МИР», для оплаты картой заграницей в более чем 12 странах мира и для бесконтактных платежей через приложение МИР PAY. Напомню, что карты MasterCard и Visa российских банков работают только внутри России.

Требования к клиенту

Сберкарту со льготным периодом 120 дней оформить проще, чем потребительский или целевой кредит. Критериев выдачи всего два:

- возраст не моложе 21 года и не старше 65 лет;

- наличие временной или постоянной регистрации в РФ.

Доход и занятость подтверждать не нужно. Банк оценивает кредитную историю и на основании нее принимает решение об одобрении и размере лимита.

Как оформить Сберкарту

Сберкарта в черном дизайне оформляется с минимумом документов — только по паспорту.

Если человек уже является клиентом Сбербанка, ему разрешается подать заявку через СберОнлайн. Дополнительные документы не потребуются.

Если гражданин не обслуживается в Сбере, придется подойти в ближайшее отделение банка с паспортом и заполнить анкету.

Подводные камни и подвохи карты

Подвохов карта имеет несколько:

- беспроцентный период не всегда 120 дней, это зависит от даты покупки;

- грейс-период на снятие денег не распространяется, сразу начисляют проценты;

- если допустить просрочку (даже на 1 день), беспроцентный период прекращаются, начинают капать проценты;

- если мало пользоваться кредиткой, размер лимита банк может уменьшить.

При соблюдении условий использования кредитная карта действительно выгодна. Если возникла потребность в заемных средствах, и уровень доходов позволяет, то можно воспользоваться данным кредитным продуктом.

Отзывы — стоит ли оформлять кредитную Сберкарту?

Сберкарта — это кредитная карта Сбербанка с самым большим льготным периодом. Это ее главное преимущество. Найти большой беспроцентный период в сочетании с бесплатным обслуживанием и скромным минимальным платежом будет непросто.

Отзывы пользователей это подтверждают. Большинство негативных комментариев оставлено людьми, невнимательно читавшими условия договора и потому не знавшими о комиссиях за перевод или снятие денег.

Но имеется еще один подводный камень. Пользователь Сбера может держать только одну кредитку Сбербанка. Если у него уже есть старая кредитная карта, и хочется оформить Сберкарту, то надо погасить долг, закрыть старую карточку и подать заявку на новую спустя 30 дней. Сбер закрывает кредитки в течении месяца.

Тут и подстерегает подвох. Несколько клиентов столкнулись с подобными затруднениями — старую карту закрыли, в оформлении новой отказали, и в итоге люди остались вообще без кредитки. Не спасает и безупречная кредитная история, и погашение всех предыдущих платежей в срок. А Сбербанк не раскрывает критериев скоринговой оценки и не отвечает, чем вызвано такое решение.

Чтобы не оказаться в подобной неприятной ситуации, стоит подумать, а нужно ли менять одну карту на другую.

Кредитная карта СберКарта от СберБанка

Один из крупнейших банков России предлагает клиентам кредитную карту с очень выгодными на первый взгляд условиями. Например, процентная ставка на покупки по «СберКарте» от «СберБанка» начинается от 9,8% – но лишь на определенные транзакции. Разбираемся, так ли выгодно это предложение на самом деле.

Условия и проценты

Начнем с самого привлекательного – низкой процентной ставки. Она здесь действительно всего 9,8%. Вот только применимы эти условия только к покупкам в категории «Здоровье», а также для оплаты онлайн-заказов на сайте «СберМегаМаркет». В последнем случае вы обязаны оплатить покупку еще до того, как к вам приехал курьер. Стандартная ставка по всем остальным операциям – 25,4%.

Снимать или переводить деньги с этой кредитки чуть выгоднее, чем с других карт. Комиссия составляет 3%, но не менее 390 рублей. В сутки позволено переводить до 500 000 тысяч, а максимальный лимит по карте составляет 1 000 000 рублей.

Не стоит забывать и об обязательствах держателей карты. В месяц нужно заплатить как минимум 2% от общей суммы задолженности. В случае, если вы пропустили ежемесячный платеж, появляется неустойка в размере 36% от просроченной суммы.

Остальные условия кредитной «СберКарты» укажем в небольшой таблице.

| Срок беспроцентного периода | 120 дней |

| Кредитный лимит | до 1 000 000 рублей |

| Процентная ставка | 8,9-25,4% |

| Минимальный платеж | 2% |

| Сколько стоит выпуск карты | бесплатно |

| Тариф за обслуживание | бесплатно |

| Платежная система | МИР, Visa, Mastercard |

| Снятие наличных | есть, комиссия – 3% (но не менее 290 рублей) |

| Кэшбэк | до 30% |

| Рассрочка | нет |

Банки всегда стараются максимально упростить процедуру выдачи кредиток. В случае со «СберКартой», можно даже не приходить за физической копией в банк. Ее реквизиты появятся прямо в мобильном приложении финансовой организации. Оплачивать покупки сейчас можно и по QR-коду, поэтому, в теории, саму карту вообще не обязательно забирать из банка.

Оформить эту кредитную карту можно как через интернет, так и в офисе банка. В обоих случаях нужно будет предоставить паспортные данные и номер телефона. Банк сам проверит кредитный потенциал держателя карты. Примечательно, что «Сбербанк» не озвучивает четких требований к уровню доходов клиента.