Почему не дают кредит в банке

Получить кредит бывает не просто. Вы предоставили все необходимые документы, имеете официальное трудоустройство и ранее не брали займы, но вам отклонили заявку? Не отчаивайтесь. Мы расскажем, почему могут отказать и что делать в таком случае.

Юрию 25 лет. Сразу после университета ему удалось найти хорошую работу – он устроился инженером в строительную компанию. Его все устраивало: офис недалеко от дома, дружный коллектив, удобный график, официальное трудоустройство.

На тот момент он получал 35 тысяч рублей. Молодой человек понял, что этих денег ему не хватает, поэтому решил сменить работу. Через пару недель ему предложили вакансию менеджер продаж с доходом от 60 000 рублей, и Юрий согласился.

Вот уже 3 месяца мужчина работает на новом месте. В среднем каждый месяц он зарабатывает 61-62 тысячи рублей.

Недавно он решил взять кредит 250 000 наличными на ремонт в квартире. Но банк ему отказал. Юрий не ожидал такого ответа, ведь ранее он не брал займы, не оформлял кредитных карт и, естественно, не является должником.

Почему так произошло? Давайте разбираться вместе.

Почему банки отказывают в кредите

Каждый банк имеет собственные критерии оценки потенциальных заемщиков и каждую заявку рассматривает в индивидуальном порядке.

При вынесении решения учитывается множество факторов, например, кредитная история (КИ) , платежеспособность, уровень дохода, наличие судимостей и так далее. Если клиент не соответствует хотя бы одному требованию, ему могут сразу отказать.

Чаще финучреждения не сообщают о причинах отказа. Согласно ст. 821 Гражданского Кодекса РФ имеет на это полное право, если заподозрит клиента в неблагонадежности.

Однако есть три самые распространенные причины, по которым выносят решение не в пользу заемщика.

- Кредитная репутация.

В первую очередь банковское учреждение проверяет именно ее.

Отказывают не только клиентам, которые ранее допускали просрочки и имеют задолженности по текущим займам. Подозрительно относятся и к людям с нулевой КИ, которые ни разу не пользовались кредитками, не оформляли рассрочку и целевые займы. Обычно таким клиентам сразу не одобряют крупную сумму денег.

Чтобы узнать свою КИ, необходимо обратиться в бюро кредитных историй (БКИ). Каждый гражданин РФ может это сделать бесплатно два раза в год. Со списком действующих БКИ можно ознакомиться на сайте Банка России.

Имейте в виду, что КИ может испортить наличие задолженностей не только по банковскому займу, но и по микрозаймам, кредиткам и картам рассрочки.

Не знаете, как быстро восстановить кредитную историю? Воспользуйтесь услугой «Кредитный доктор» от Совкомбанка.

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив три простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

- Кредитная нагрузка.

Это показатель, который помогает оценить финансовые возможности потенциального заемщика – имеет ли он необходимые ресурсы выплатить долг.

Все финучреждения начали вычислять показатель долговой нагрузки (ПНД) с 1 октября 2019 года. Для расчетов учитывают:

- общий доход одного заемщика или семьи;

- КИ;

- стаж работы;

- социальный статус;

- количество детей и иждивенцев.

Главное, чтобы ПНД был не более 50%, когда на выплату займа уходит половина всех заработанных денег. Самая оптимальная величина – 40% и меньше.

Рассчитать сумму ежемесячного платежа по займу и оценить свои финансовые возможности поможет удобный онлайн-калькулятор.

Чтобы уменьшить показатель, желательно предоставить данные обо всех источниках дохода, закрыть кредитные карточки, погасить имеющиеся перед банковской организацией долги.

- Политика банка.

Каждое финучреждение действует в рамках своей кредитной политики. Говоря простым языком, это особые требования к заемщикам.

Как мы уже сказали выше, банк вправе отклонить заявку без объяснения причины, если сделка с конкретным человеком ему покажется невыгодной и рискованной.

Почему не дают кредит с хорошей кредитной историей

Как бы это парадоксально ни звучало, но стабильный высокий заработок и отличная КИ не всегда являются гарантами получения банковской ссуды.

Для оценки кредитоспособности человека банки используют специальную автоматическую систему.

Скоринг сканирует предоставленные данные о клиенте и рассчитывает риски. Если алгоритм вынес неблагоприятный прогноз, то сотрудники финучреждения не смогут повлиять на результат.

Дело в том, что система учитывает не только уровень дохода и кредитную репутацию заемщика, но и долговую нагрузку, наличие невыплаченных займов, официальное/неофициальное трудоустройство, общие расходы семьи, количество членов в семье и многое другое.

Хорошему заемщику могут отказать по следующим причинам:

- Несоответствие общим банковским требованиям.

Важные условия для оформление кредита – гражданство РФ и совершеннолетний возраст от 20 до 75 лет. Если заемщик младше или старше, его заявку не примут.

- Низкий заработок.

Для одобрения важно, чтобы ваш суммарный доход превышал ежемесячный платеж по займу минимум в два раза.

- Нулевая КИ.

Обычно заемщикам с нулевой историей сразу не одобряют крупную сумму денежных средств.

- Опасная работа.

Иногда пожарным, полицейским, спасателям бывает сложно оформить банковскую ссуду. Каждый день они подвергают свою жизнь опасности. Поэтому некоторые банки неохотно соглашаются на сделки с ними – заемщик может погибнуть, не погасив задолженность.

Совкомбанк предлагает лояльные условия кредитования для всех граждан. Чтобы взять кредит без отказа , достаточно оставить онлайн-заявку на сайте банка и дождаться ответа специалиста.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Причины, почему не дают кредит

Кроме испорченной КИ, неплатежеспособности и высокой долговой нагрузки, причин для отказа может быть много.

- Наличие проблем с законом. Это весомый повод для отказа. Люди с судимостью являются ненадежными заемщиками, и для банковского учреждения очень рискованно заключать с ними кредитный договор.

- Нестабильный доход. Не зря одно из основных требований к потенциальным клиентам – официальное трудоустройство и стаж не менее четырех месяцев на одно месте. Это значит, что вам будет чем платить по кредиту ежемесячно.

- Предоставление ложных сведений о себе. Специалисты безопасности банка проверяют каждого клиента. Пытаться обмануть сотрудников – не лучшее решение.

- Частая смена работы. Этот факт говорит о том, что у заемщика нет стабильного дохода. Поэтому финучреждению невыгодно давать деньги таким клиентам.

- Подозрительный внешний вид. Человеку точно откажут, если он явился в отделение банка в нетрезвом состоянии либо в грязной одежде.

Как увеличить шансы на одобрение кредита

Если вдруг вашу заявку отклонили, не стоит отчаиваться. Для начала попробуйте все-таки узнать причину такого решения. Возможно, вы предоставили не все документы и не хватает какой-либо справки.

Не стоит сразу же пытаться оформить заем в другом финучреждении. Если вы подали несколько заявок и вам отказали, это негативно сказывается на вашей КИ.

Если вам отказали сейчас, это не означает, что так произойдет и в дальнейшем. Подождите пару месяцев и попробуйте снова. В течение этого времени лучше не брать долги и не допускать просрочек по кредитным картам.

Желательно, чтобы вы остались на том же месте работы и получали официальный заработок.

Мы собрали для вас простые советы, которые помогут увеличить шансы на одобрение:

- заранее подготовьте все необходимые документы;

- подтвердите дополнительный источник дохода (при наличии);

- узнайте о наличии задолженностей по неоплаченным штрафам, коммунальным счетам и т.д.;

- ознакомьтесь с основными требованиями банка к заемщикам и подумайте, соответствуете ли вы им;

- не просите в долг большую сумму денег при нулевой КИ;

- не указывайте некорректные сведения о себе;

- при наличии судимости обязательно предоставьте доказательства о доходе.

Кредит – это совсем не сложно и не страшно. Важно заранее объективно оценить свои возможности и подготовиться с максимальной ответственностью.

Банк России установил прямые ограничения на выдачу потребкредитов

С I квартала 2023 г. для всех банков с универсальной лицензией и микрофинансовых организаций (МФО) начнут действовать прямые ограничения на объем выдаваемых кредитов – макропруденциальные лимиты (МПЛ). Об этом говорится в сообщении ЦБ. Это новый механизм, он действует проактивно и предназначен для сокращения рисков закредитованности граждан. Инструмент снижает для банков стимулы выдавать займы гражданам с высокой долговой нагрузкой и искусственно удлинять их сроки.

Лимиты будут распространяться на необеспеченные кредиты и кредитные карты и устанавливаться отдельно по двум параметрам – показателю долговой нагрузки заемщика (ПДН; отношение среднемесячных платежей заемщика по всем кредитам к среднемесячному доходу) и сроку кредита.

Для банков ЦБ установит следующие ограничения:

— объем необеспеченных ссуд и кредитов заемщикам с ПДН выше 80% не должен превышать 25% от всех выдаваемых в I квартале 2023 г. займов;

— доля выдаваемых необеспеченных займов и кредитных карт со сроком более пяти лет ограничена на уровне 10%.

МФО заемщикам с нагрузкой выше 80% не смогут выдавать более 35% от всех потребкредитов и займов с лимитом кредитования.

Влияние нового механизма на банки будет неоднородным, отмечается в сообщении ЦБ, так как они отличаются по доле наиболее высокорисковых розничных кредитов в своих портфелях. Но в целом по банковскому сектору вводимое ограничение затронет не более 10% от объема предоставляемых ссуд, оценивает регулятор. Не ждет ЦБ и значимого перетока клиентов из банков в МФО – ограничения вводятся одновременно для всех.

В количественном выражении под ограничение МПЛ попадает меньше кредитов, чем в стоимостном, оценивал в сентябре ЦБ. Из-за того что средний размер кредита заметно выше по долгосрочным кредитам и кредитам с высоким ПДН, объяснял регулятор: в потребкредитах доля выпадающих ссуд может составить около 5% от общего количества.

Принимая решение, Банк России исходил из ситуации на рынке розничного необеспеченного кредитования. Оно растет устойчиво высокими темпами (в августе — октябре 2022 г. среднемесячный рост задолженности составил 0,9%1) и остается приоритетным сегментом для банков из-за высокой маржинальности. Доля необеспеченных кредитов, предоставленных заемщикам с ПДН более 80%, была более 32% в III квартале 2022 г. (28% во II квартале). На высоком уровне остается доля ссуд сроком более 5 лет (15% в июле — сентябре 2022 г.). Доля займов МФО, выданных заемщикам с ПДН более 80%, в II квартале составила 41% против 38% в I квартале.

ЦБ опасается, что дальнейший рост закредитованности граждан во время структурной перестройки экономики может создавать дополнительные макроэкономические риски. Проблемы граждан с обслуживанием своего долга приведет к сокращению спроса, а потери банков в результате списания «плохих» ссуд – к снижению их возможности кредитовать экономику.

Банк России не считает, что введение МПЛ приведет к существенному снижению доступности кредитов для граждан (этого опасается рынок), за исключением уже закредитованных заемщиков, отмечал регулятор в осеннем докладе: им, возможно, придется отложить решение об очередном займе. Тем, кто хочет взять дополнительный кредит, который может привести к росту ПДН выше 80%, придется снизить размер запрашиваемой суммы для уменьшения своей долговой нагрузки, полагает ЦБ.

После введения макропруденциальных лимитов можно ожидать некоторого снижения доступности кредитов, также весьма вероятны рост процентных ставок и ужесточение требований к заемщикам, согласен директор банковских рейтингов НРА Константин Бородулин. При этом банки будут стараться адаптироваться к ограничениям, скорректировав свои бизнес-процессы и предлагаемые продукты, добавляет он. Разное таргетирование банками целевого сегмента потребкредитования может привести к перераспределению спроса со стороны населения, что в итоге вызовет рост ставок – «недогруженные» банки смогут диктовать условия на рынке, добавляет руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. С учетом того, что доля высокорискованных розничных кредитов невелика (не более 10% по данным ЦБ), значительного влияния на рынок в АКРА не ожидают.

Но решающее значение для динамики необеспеченных займов в I квартале 2023 г. будут иметь общеэкономическая ситуация и потребительские настроения, а не установление МПЛ, полагает старший управляющий директор рейтингового агентства НКР Александр Проклов.

Дольше, труднее, дороже: в России стало сложнее взять ипотечный кредит

Три события сентября делают ипотеку менее доступным инструментом для покупки жилья, говорят участники рынка недвижимости, опрошенные Forbes. Речь идет о позиции главы ЦБ относительно субсидированных застройщиками ставок, решении повысить с 1 декабря коэффициент риска для ипотек с первоначальным взносом менее 10% и о реакции рынка на объявление мобилизации.

Так, после заявлений главы ЦБ Эльвиры Набиуллиной участники рынка стали ожидать снижения популярности ипотеки, об этом Forbes писал в середине сентября. Опрос о первой реакции рынка на объявление частичной мобилизации показал, что сделки «поставлены на паузу», в том числе и по причине отказов банков в ипотеке в связи с новыми рисками, о которых рассказали некоторые собеседники Forbes. Об этом также писали и другие СМИ.

Forbes спросил участников рынка недвижимости и представителей банков о том, как все три фактора сказались на доступности и востребованности ипотеки.

Мужчинам денег не давать

Случаи прямых отказов в ипотеке мужчинам, которые могут попасть под мобилизацию, пока единичны, но условия для таких людей становятся хуже, говорят опрошенные эксперты. «Прямые отказы очень редки, ипотеку одобряют, но с повышением ставки и снижением кредитного лимита, так что заемщик сам отказывается», — описывает ситуацию пожелавший остаться неназванным ипотечный брокер. Существование подобной практики Forbes подтвердил ипотечный консультант компании-застройщика и представители двух банков.

Распространенной практикой стал запрос у потенциальных заемщиков-мужчин военного билета и ряд других предосторожностей, говорят опрошенные участники рынка. «На фоне последних событий увеличилось время рассмотрения заявки и требования к заемщику. Сейчас предпочтение при одобрении ипотеки отдается женщинам», — говорит председатель правления ГК «МонолитХолдинг» Гасан Архулаев.

«Время рассмотрения заявок действительно увеличилось в среднем на 20–30%. Особенно это касается сделок, где в качестве заемщика выступает лицо призывного возраста», — соглашается владелец строительной компании «Дом Лазовского» Максим Лазовский.

«Некоторые банки стали просить военный билет и приписное свидетельство. Такого раньше не было. Возможны проблемы со страховыми компаниями по поводу страхования жизни, если заемщик — мужчина», — рассказывает генеральный директор агентства недвижимости «Городской риелторский центр» Юлия Усачева. «Часть банков начинают в качестве обязательных документов при рассмотрении ипотечных заявок запрашивать у мужчин в возрасте до 60 лет копию военного билета», — отмечает заместитель руководителя ипотечного департамента компании «Этажи» Татьяна Решетникова. «Или военный билет, или привлекают созаемщика», — говорит представитель пресс-службы ГК «Первый трест».

Большинство банков не дали официального ответа на запрос Forbes относительно новых требований.

«Все слишком быстро меняется, поэтому официальных критериев пока нет, только негласные распоряжения», — уточняет сотрудник одного крупного банка. «Росбанк Дом» не вносил изменений в риск-политику и критерии оценки заемщиков, которые бы негативно влияли на уровень одобрений», — говорит директор департамента ипотечных продуктов и цифрового бизнеса «Росбанк Дом» Вадим Мамонов.

Собеседники Forbes отмечают, что рынок просто не успевает за переменами.

«Добавили требование о женах в созаемщики, а на следующий день приняли закон, по которому кредиты списывают всей семье. И уже эта подстраховка не работает, надо искать новую», — сетует представитель компании-девелопера. Речь идет о «законе о кредитных каникулах», в котором говорится, что в случае гибели или получения инвалидности мобилизованным заемщиком все кредитные обязательства его и членов его семьи подлежат списанию. На момент публикации закон находился на рассмотрении в Совете Федерации. По оценке ЦБ, доля кредитов мобилизованных граждан в банковской системе «не такая большая».

Субсидирование закрывается

Критику со стороны ЦБ в адрес субсидированной ипотеки опрошенные участники рынка назвали серьезным ударом для рынка.

«Меняется отношение банков к субсидированным ставкам застройщиков, начинают расти комиссии. Стало меньше предложений без первоначального взноса», — описывает ситуацию коммерческий директор группы «Самолет» Кирилл Храпов. «Пока ЦБ не принял конкретных мер по ипотечным программам от застройщиков со ставками менее 1%, но некоторые игроки первичного рынка, не дожидаясь конкретных мер от регулятора, уже начали убирать подобные предложения из линейки своих ипотечных программ», — отмечает руководитель отдела ипотечного кредитования «НДВ Супермаркет Недвижимости» Сергей Китаев. Как ранее писал Forbes, такую программу свернула ГК ПИК.

«Банк ПСБ отказался от выдачи ипотеки с нулевым первоначальным взносом, а также перестал выдавать кредиты под 0,1% и 0,01%. Кроме того, ряд банков повысил ставку по базовым ипотечным программам вне субсидирования», — рассказывает руководитель ипотечного направления Level Group Мария Борисова. Forbes направил запрос в ПСБ.

«Некоторые банки либо убрали, либо в течение нескольких недель уберут из повестки возможность заключения договоров по субсидированным программам ипотеки. Это сделали уже, например, Промсвязьбанк и Альфа-банк, но Сбербанк и ВТБ пока работают с субсидированными ипотеками», — перечисляет руководитель корпоративных продаж и ипотеки специализированного застройщика «Стадион «Спартак» Диана Гурусова. Представители названных ею банков не ответили на запросы Forbes.

«В настоящее время мы не планируем вносить изменения в запущенные специальные ипотечные программы с застройщиками, дальнейшая динамика выдач по ним будет зависеть от рекомендаций ЦБ», — подчеркнул Мамонов из «Росбанк Дом». «Застройщики стали чаще выбирать программы субсидирования ставки до уровня 3-5%», — добавил представитель крупного банка.

Повышение риск-коэффициента для займов с низким первым взносом не оказывает прямого влияния на спрос, однако банки «услышали» ЦБ по-своему и стали жестче подходить к оценке состоятельности заемщиков, говорят опрошенные эксперты. «С того момента, как ЦБ обозначил курс на борьбу с минимальными первыми взносами, а также с субсидированными программами, банки практически сразу отменили программы с нулевым взносом и повысили требования к заемщикам. Кроме того, стали несколько дольше одобрять», — делится наблюдениями эксперт по недвижимости Георгий Патанин.

«Процент одобрения ипотеки действительно снизился, но не так существенно, как этого ожидали, — добавляет директор департамента ипотечных программ и банковского кредитования компании «Метриум» Дмитрий Веселков. — На это повлияло массовое повышение требований банков по заявкам на ипотеку. Увеличение первоначального взноса даже по принятым решениям стало повсеместной историей. Если у банков появляются сомнения на счет заемщика, то сумму кредита могут ограничить, просят клиента привлечь созаемщика или других лиц для подтверждения своей благонадежности».

Что происходит с рынком кредитов: разбор Банки.ру

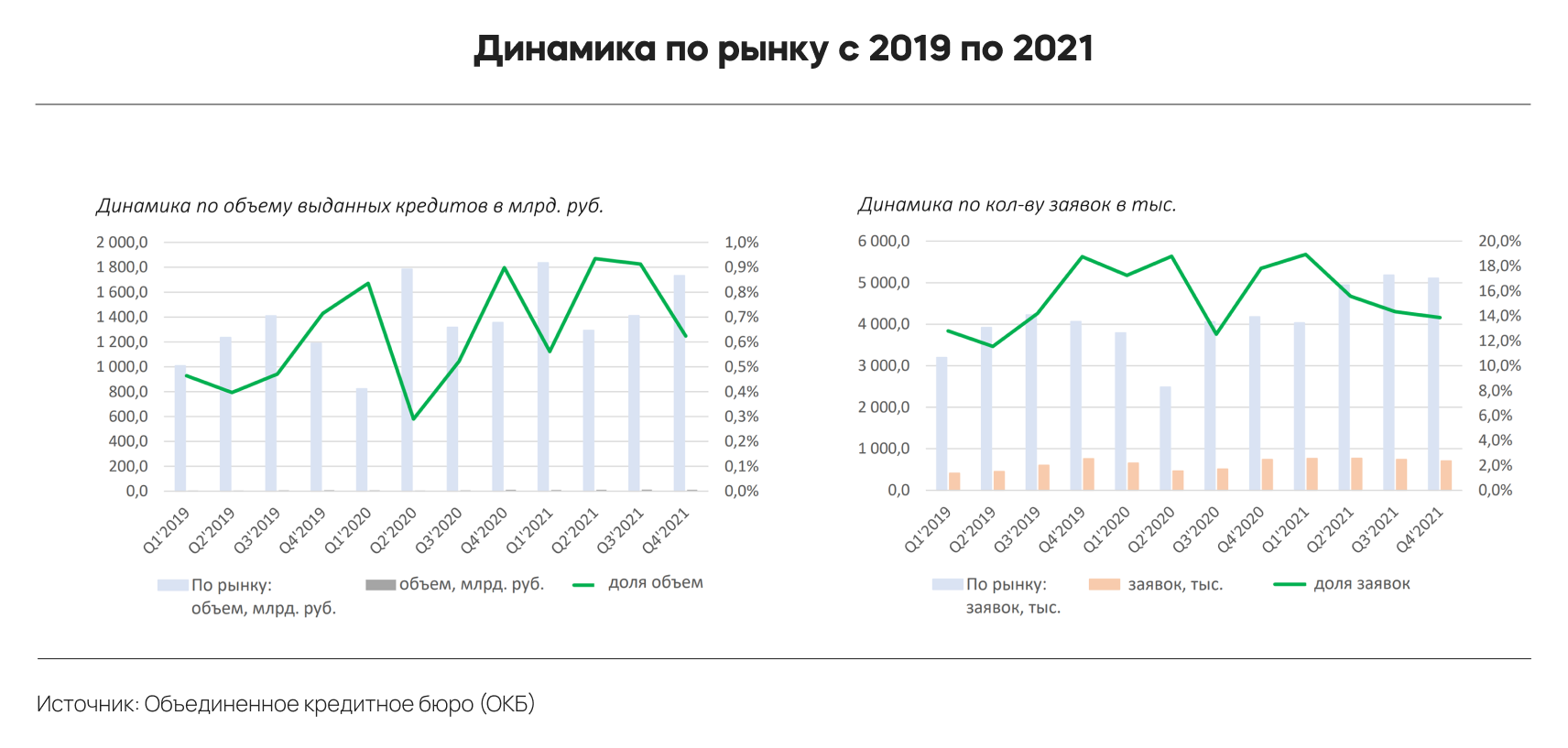

С I квартала 2019 года по IV квартал 2021 года рынок кредитования активно развивался, количество заявок и уровень одобрения росли, говорит Никита Егоров:

«За этот период, по данным Объединенного кредитного бюро, кредиты по объему выдачи по рынку выросли почти в два раза: +172%. В I квартале 2020 года было снижение по количеству заявок и по количеству выданных кредитов — причиной стала пандемия. Но затем вновь пошел активный рост».

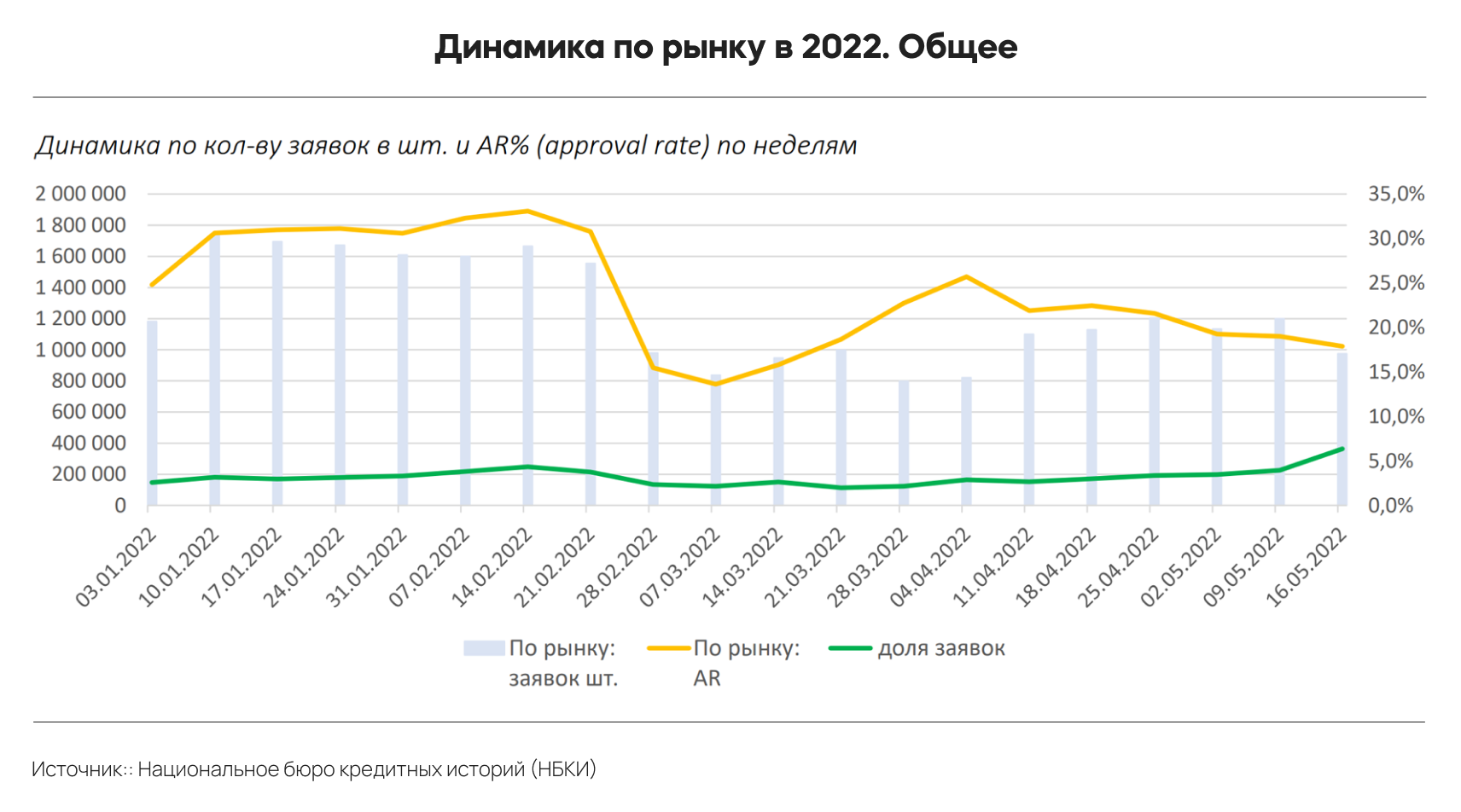

Что случилось после 24 февраля 2022 года

После начала спецоперации снизилось количество заявок на кредиты и уровень одобрения (AR) — практически в два раза, следует из данных НБКИ. Банки стали одобрять суммы меньше.

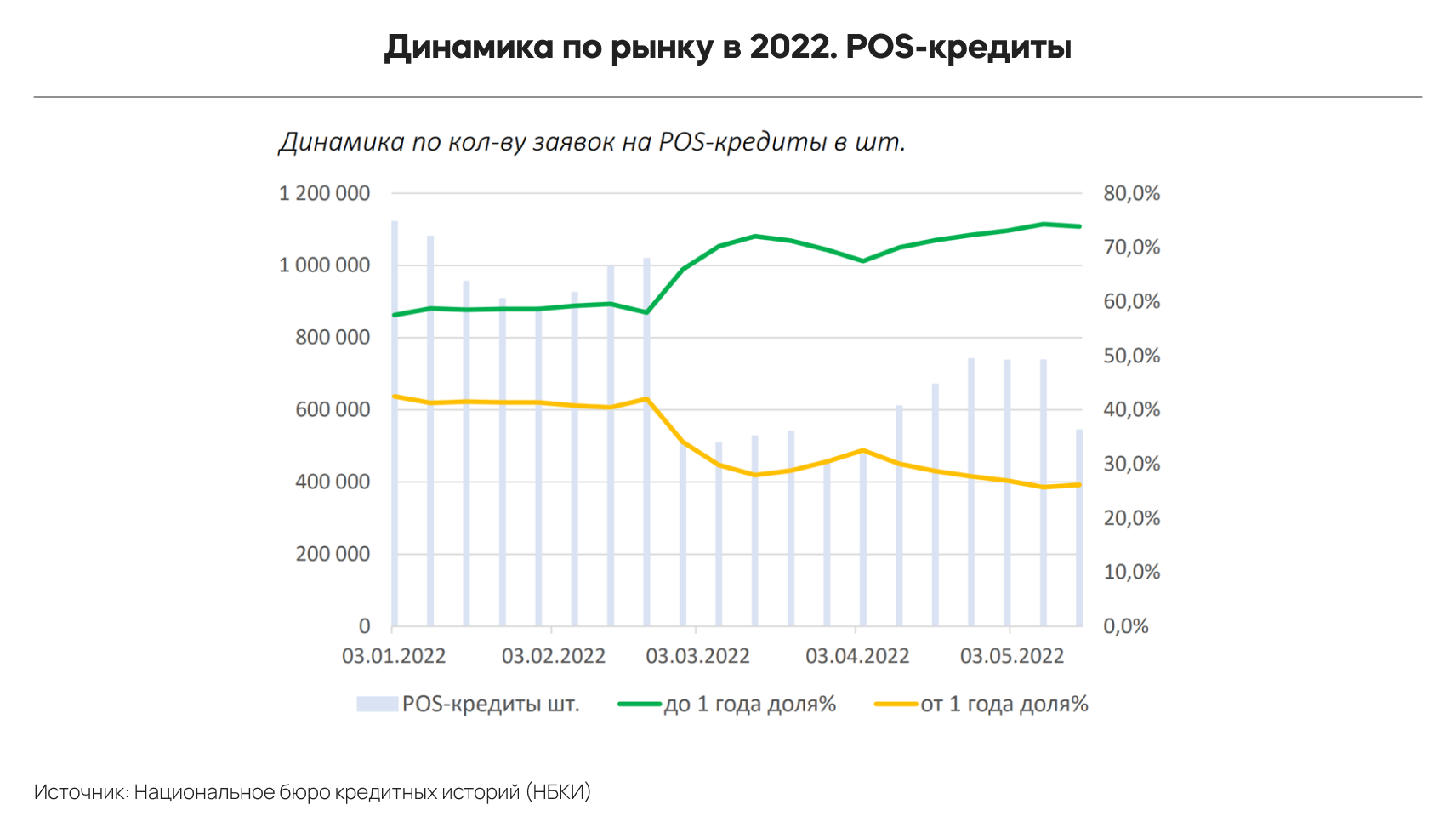

POS-кредиты

На рынке POS-кредитов (вид потребительских кредитов, выдаваемых непосредственно в торговых точках) выросла доля кредитов до 1 года на 15% и значительно снизилась сумма кредита.

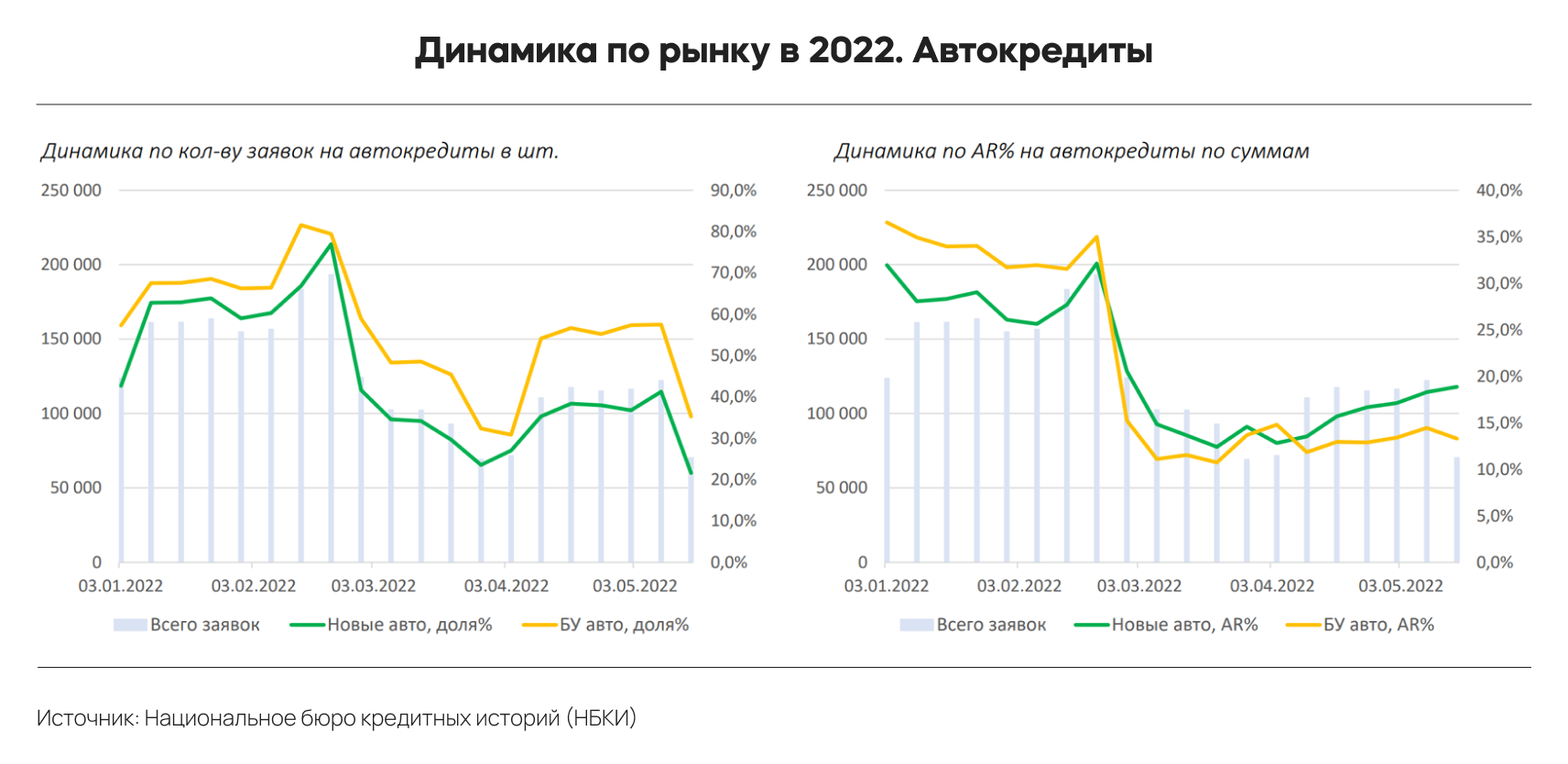

Авторынок переживает сейчас не лучшие времена. Часть автомобильных заводов на территории России приостановили работу, есть сложности с поставками из-за рубежа. Все это привело к росту цен на машины. А поднятие ставки после специальной операции не помогает в получении автокредитов.

«Доля заявок на автокредиты растет именно в направлении подержанных автомобилей. Но, как ни странно, банки лучше одобряют займы на новые машины. Допускаю, что это связано с платежеспособностью тех, кто все же решается на приобретение нового авто в кредит», — говорит Никита Егоров.

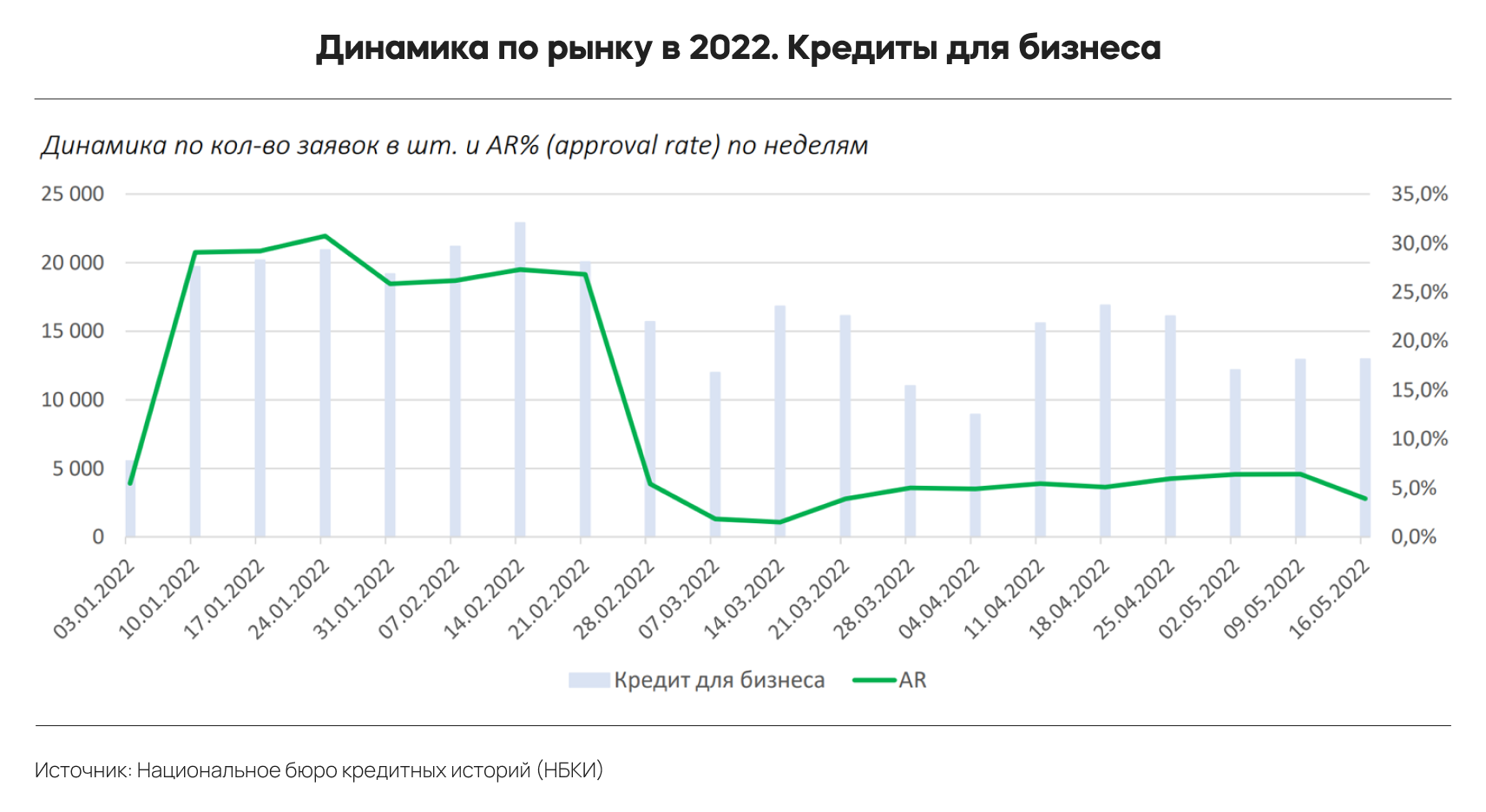

Кредиты для бизнеса

До 24 февраля количество заявок, как и количество одобрений было высоким.

«Сейчас заявок значительно меньше, а уровень одобрения вообще рухнул. Можно сказать, что банки почти не выдают кредиты для бизнеса», — говорит эксперт.

Как на кредиты влияет изменение ключевой ставки и что будет дальше?

До 24 февраля ставка ЦБ была на уровне 9,5% годовых. После ее повышения до 20% уровень одобрения кредитов упал, как и объем заявок, говорит Никита Егоров:

«Затем был небольшой рост. А когда ставку снизили до 17% годовых, уровень одобрения упал. В связи с ситуацией на рынке банки не готовы сильно рисковать, поэтому если и одобряли, то сумму ниже, чем ранее. Также причина в высокой процентной ставке, по которой из-за суммы платежа кредиты стали недоступны некоторым категориям граждан. Это также хорошо видно по тому, как банки стали продвигать кредитные карты — проще выдать карту на небольшую сумму, а потом, если будет нужно, корректировать лимиты».

Стоит ли сейчас брать кредит?

Со снижением ключевой ставки до 14%, а затем до 11% годовых начался постепенный рост заявок. Эксперты рассчитывают, что он продолжится в июне. Уровень одобрения тоже выравнивается. Кредиты становятся доступнее, к тому же потребность населения в них не уменьшается, а только увеличивается.

«Сейчас ставка по кредитам существенно снизилась, поэтому если есть потребность в деньгах и уверенность, что деньги будут возвращены в банк, можно брать займ», — говорит Никита Егоров.