Д26 к97 что за проводка

Документом «Закрытие месяца» формируются проводки Дт26-Кт97.01

Бух говорит не должно так быть и «раньше такого не было» 🙂

Конфа типовая.

Кто-нить подскажет в чем суть этих проводок и как их убрать, если они действительно не должны при закрытии месяца появляться?

(7) На сколько я понимаю субконто — Расходы будующих периодов

(8) Да, угрожающая тенденция))

(3)Бух стравочник РБП посмотрела, говорит «тут все в порядке»

Блин, поставил на удаление все записи в справочнике РБП, ничего не изменилось, чеж делать-то, бух грит не должно закрытие месяца делать проводки по 97.01

(11) Поставил на удаление все записи в справочнике РБП, всерно проводки делает. )

(14) Просто тестирую на бекапе)) Яж не мазохист такое в рабочей делать) Хочу понять в чем причина.

(15) Если ты про документ «Закрытие месяца», то там галка стоит, бух грит так и надо.

(18) Да там парочка предопределенных, большинство удалилось)

(36)Название — «Программа 1С:Бухгалтерия 8,0»

Вид РБП — Прочие

Способ принятия расходов — по месяцам

Период списания включает месяц в котором делается ЗакрытиеМесяца. Я уже попробовал изменить период, ничего не поменялось.

(46) Дай сюда:

1. Сальдо по 97 счет в разрезе данного РБП на конец месяца.

2. Даты начала-окончания списания.

3. Сумму РБП

(47) Если у вас есть штатная должность «хорошая добрая женщина» то нет проблем, пусть работает. Но кто тогда обязанности бухгалтера выполняет?

(50)+ Документы «Отражение ЗП в регл. учете» грузятся из ЗП.

Бух говорит: «проводки Дт97.01 — Кт69.01 в Отражение ЗП в регл. учете — правильные, а вот в закрытии месяца их быть не должно» ))

(52) Эти редиски промахнулись с РБП. Если указан способ признания «по месяцам», то будет списываться. Если бы правильно выбрали «РБП на страховые взносы», у которого стоит «В особом порядке», то Закрытие его бы не списывало.

Программа же совершенно тупая — что ей указали, так она и работает.

Все, мы разобрались. Косяк всетаки в справочнике РБП.

Документы же грузяться из ЗП. А в ЗП номер «РБП на страховые взносы» 005, а вот в БП, на 005 «Программа 1С:Бухгалтерия 8,0».

Учет расходов будущих периодов в 1С

Достаточно много вопросов от бухгалтеров я слышу на тему расходов будущих периодов (РБП). Кого-то интересует, что сделать, чтобы они списывались автоматически и как это реализовано в программах 1С. А кто-то спрашивает, почему суммы попадают не в ту строку баланса, которую они считают правильной. В этой статье я подробно опишу, как внести в 1С: Бухгалтерию 8 расходы будущих периодов и как осуществлять их списание, чтобы суммы верно отражались в отчетности.

В общем случае РБП учитываются на счете 97, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9). Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

В качестве аналитики на всех указанных счетах используется справочник «Расходы будущих периодов», который можно найти на вкладке «Справочники» в 1С: Бухгалтерии предприятия 8 редакции 3.0.

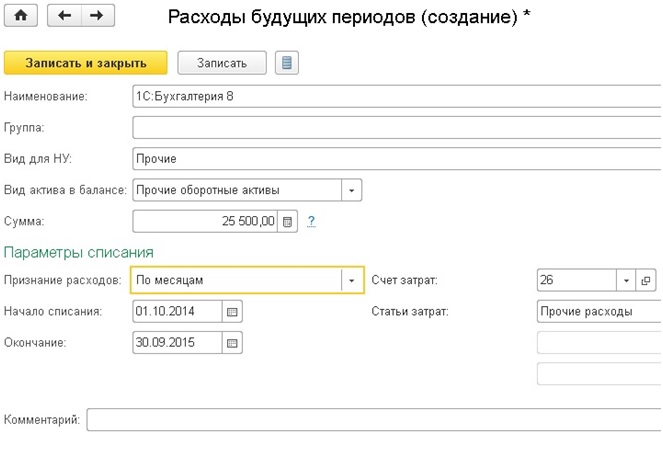

Создаем новый элемент справочника, указываем название, вид для налогового учета и вид актива в балансе. Об этом поле мне хотелось бы рассказать более подробно. От того, какое значение выбрано, зависит, в какую строку баланса попадет сумма РБП. Возможны следующие варианты:

1) дебиторская задолженность — строка 1230 «Дебиторская задолженность»;

2) запасы — строка 1210 «Запасы»;

3) прочие оборотные активы — строка 1260 «Прочие оборотные активы»;

4) прочие внеоборотные активы — строка 1190 «Прочие внеоборотные активы»;

5) основные средства — строка 1150 «Основные средства».

Затем вводим сумму и выбираем способ признания расходов (как правило, по месяцам). Также нужно указать даты начала и окончания списания, счет и субконто затрат.

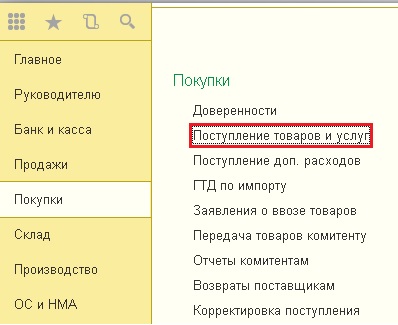

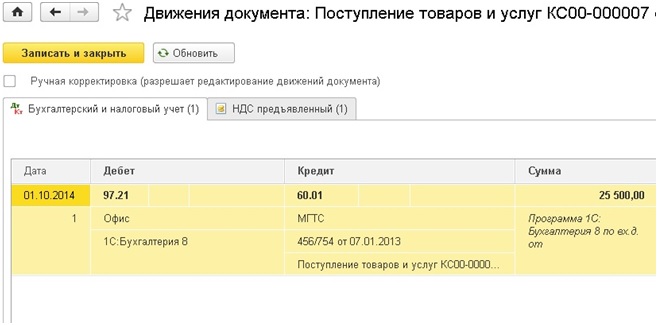

После того, как настройки РБП сделаны, можно отражать его поступление. Для этого предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки».

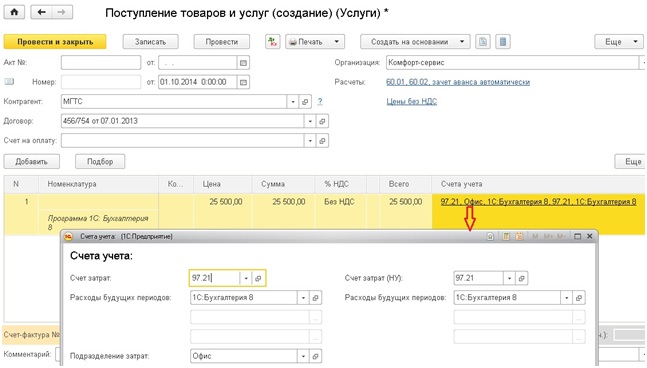

Создаем новый документ, отражать РБП будем как услугу. В табличной части пишем содержание услуги (саму номенклатуру можно не выбирать) и указываем цену. В колонке «Счета учета» выбираем счет 97.21 «Прочие расходы будущих периодов», указываем подразделение затрат и выбираем только что созданный нами РБП из справочника.

Документ формирует следующие движения по счетам.

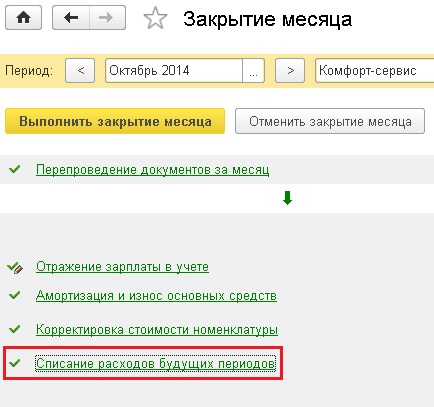

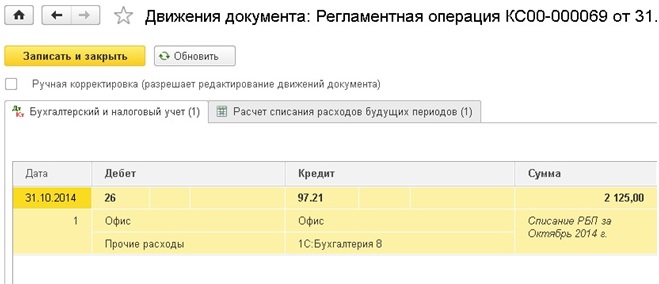

Списание расходов будущих периодов выполняется в ходе процедуры закрытия месяца.

Проводки документа

Если у Вас остались вопросы по учету РБП в программах 1С, то Вы можете задать их в комментариях к статье или в разделе «Задать вопрос».

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Учет расходов на приобретение программных продуктов

В целях ведения бухгалтерского учета расходы на приобретение компьютерных программ по общему правилу признаются расходами по обычным видам деятельности.

Исключением из общего правила является случай, когда организация приобретает программный продукт по авторскому договору, предусматривающему полную передачу исключительного права на программу для ЭВМ (базу данных). В этом случае приобретенные права подлежат учету в составе нематериальных активов организации в соответствии с нормами ПБУ 14/2000 (подробнее см. с. 6). Далее этот случай мы не рассматриваем.

Во всех остальных ситуациях независимо от гражданско-правового оформления сделки по приобретению программного продукта расходы организации на его приобретение в состав нематериальных активов не включаются. Программный продукт организация может приобретать на основании как договора купли-продажи, так и авторского договора о передаче неисключительных прав либо о частичной передаче исключительных прав. В любом из этих случаев расходы на приобретение программы в состав нематериальных активов включаться не должны (см. письмо Минфина России от 30 апреля 2003 г. N 04-02-05/3/40).

Как правило, приобретенный программный продукт используется в деятельности организации в течение определенного (более месяца) периода времени.

Порядок бухгалтерского учета расходов на приобретение программы определяется условиями договора об оплате.

На практике возможны два варианта оплаты:

— оплата периодическими платежами (роялти) в течение всего срока использования программы;

— уплата разового фиксированного платежа.

Если оплата производится периодическими платежами, то они в полном объеме включаются организацией-пользователем в расходы отчетного периода (п. 26 ПБУ 14/2000).

Если платежи за программу производятся в виде фиксированного разового платежа, то они отражаются организацией-пользователем как расходы будущих периодов (по дебету счета 97 «Расходы будущих периодов») с последующим списанием на затраты в течение срока использования программы. Такой позиции на сегодняшний день придерживаются и налоговые органы (см. письмо Управления МНС России по г. Москве от 15 ноября 2001 г. N 03-12/52588), и Минфин России (см. письмо Минфина России от 30 апреля 2003 г. N 04-02-05/3/40).

Как определить срок списания расходов на приобретение программы?

Если программа приобретена на основании авторского договора, то расходы на ее приобретение списываются в течение срока действия договора.

Если же в документах на приобретение программы срок использования не определен, то организации следует установить его самостоятельно исходя из предполагаемого срока полезного использования этой программы.

ПРИМЕР 1.

Организация в июне 2003 г. приобрела программу автоматизации складского учета стоимостью 15 000 руб. (без НДС).

В бухгалтерском учете организации в июне должны быть сделаны проводки:

Д-т счета 97 — К-т счета 51 — 15 000 руб. — расходы на приобретение программы отражены в составе расходов будущих периодов.

В соответствии с приказом руководителя организации срок использования программы — 5 лет. В этом случае ежемесячно начиная с июня в состав расходов списывается сумма в размере 250 руб. (15 000 руб. : : 5 лет : 12 мес.):

Д-т счета 26 (20, другие

счета учета затрат) —

К-т счета 97 — 250 руб.

Большинство программных продуктов требует постоянного обслуживания и обновления. Особенно это касается различных программ автоматизации бухгалтерского и налогового учета, а также справочно-правовых систем.

Организации, использующие справочно-правовые системы, чаще всего заключают с соответствующими фирмами договоры на информационное обслуживание этих систем. Производители бухгалтерских программ предлагают пользователям приобретать новые версии своих продуктов по льготным ценам (с зачетом стоимости уже приобретенной версии).

На сегодняшний день сформировался следующий подход к порядку учета расходов организации по обслуживанию программного обеспечения.

Если речь идет об информационном пополнении справочно-правовых систем, то расходы организации признаются в том отчетном периоде, в котором они имели место. При этом факт оказания информационных услуг должен подтверждаться соответствующим документом (актом, подписанным обеими сторонами).

Если же речь идет об обновлении самой программной оболочки (установка новой версии, дополнительных модулей и т.п. ), что влечет за собой качественное изменение программного продукта, расходы организации подлежат отнесению на счет 97 (увеличивают стоимость программы) с последующим списанием на затраты в течение срока использования программы.

ПРИМЕР 2.

Организация приобрела справочно-правовую систему и заключила с фирмой-разработчиком договор на информационное обслуживание, предусматривающий еженедельное информационное обновление приобретенной системы. В соответствии с договором стоимость информационного обслуживания — 3000 руб. в месяц (без НДС).

В бухгалтерском учете организации ежемесячно делаются проводки:

Д-т счета 26 (20, другие

счета затрат) —

К-т счета 60 — 3000 руб. — отражена ежемесячная плата за информационное обслуживание.

ПРИМЕР 3.

Организация в январе 2002 г. приобрела программу автоматизации бухгалтерского учета стоимостью 60 000 руб. (без НДС). Срок полезного использования программы, установленный приказом руководителя, — 5 лет.

В январе 2003 г. по договору с фирмой-разработчиком был приобретен дополнительный модуль, предназначенный для ведения налогового учета, стоимостью 15 000 руб. (без НДС). Срок полезного использования программы не пересматривался.

В бухгалтерском учете организации должны быть сделаны следующие проводки.

Январь 2002 г.:

Д-т счета 97 — К-т счета 60 — 60 000 руб. — приобретена бухгалтерская программа;

Д-т счета 26 — К-т счета 97 — 1000 руб. — отражена сумма, подлежащая списанию в состав расходов в январе (60 000 руб. : 5 лет : 12 мес.).

Январь 2003 г.:

Д-т счета 97 — К-т счета 60 — 15 000 руб. — стоимость дополнительного модуля отнесена на увеличение стоимости программы.

Организации необходимо пересчитать сумму расходов, подлежащую ежемесячному списанию в состав затрат. За 12 месяцев использования программы на расходы было списано 12 000 руб., поэтому к январю 2003 г. на счете 97 осталась сумма в размере 48 000 руб. После установки нового модуля сумма расходов на счете 97 увеличилась на 15 000 руб. и составила 63 000 руб. Поскольку срок полезного использования программы в организации не пересматривался, ежемесячная сумма, подлежащая списанию в состав затрат, будет равна 1312,5 руб. (63 000 руб. : 4 года : 12 мес.).

С января 2003 г. ежемесячно в бухгалтерском учете делается проводка:

Д-т счета 26 — К-т счета 97 — 1312,5 руб. — отражена сумма, подлежащая ежемесячному списанию.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии с правилами бухгалтерского учета расходы на приобретение программных продуктов, как правило, учитываются в составе расходов будущих периодов. В этой связи возникает вопрос: в какой момент организация имеет право принять к вычету НДС, уплаченный при приобретении программы: полностью в момент приобретения или постепенно по мере списания стоимости программы на затраты?

Глава 21 НК РФ не устанавливает никаких особых правил применения налоговых вычетов по расходам, являющимся расходами будущих периодов. Поэтому вычеты НДС по этим расходам осуществляются в общеустановленном порядке при выполнении следующих условий:

1) товары (работы, услуги) приняты к учету (выполнены, оказаны);

2) суммы НДС уплачены поставщику;

3) приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС;

4) имеется надлежащим образом оформленный счет-фактура поставщика с выделенной суммой НДС.

При этом определяющим условием в данном случае должен являться факт принятия к учету товаров (выполненных работ, оказанных услуг).

Если товары налогоплательщиком получены (работы выполнены, услуги оказаны), то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к этим товарам (работам, услугам), независимо от того, когда их стоимость будет отнесена на издержки (включена в себестоимость).

Таким образом, сумма НДС, уплаченная организацией при приобретении компьютерной программы, может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена (принята к учету на счете 97). При этом обязательными условиями для вычета являются наличие счета-фактуры с выделенной суммой НДС и использование программы для осуществления операций, облагаемых НДС.

ПРИМЕР 4.

Организация в апреле 2003 г. приобрела программу автоматизации складского учета. Стоимость программы с учетом услуг поставщика по установке и настройке — 9000 руб. (в том числе НДС — 1500 руб.). Счет поставщика был оплачен в апреле 2003 г. В этом же месяце программа была установлена и настроена, о чем сторонами был подписан соответствующий акт. Счет-фактура на сумму 9000 руб., включая НДС — 1500 руб., получен от поставщика также в апреле.

Организация осуществляет деятельность, облагаемую НДС. Налоговым периодом является месяц.

В рассматриваемой ситуации программа была приобретена и принята на учет в апреле 2003 г. (обязательства поставщика перед организацией были выполнены в полном объеме). Поэтому организация имеет право в апреле 2003 г. предъявить к вычету всю сумму НДС по приобретенной программе в размере 1500 руб.

В бухгалтерском учете организации в апреле 2003 г. должны быть сделаны проводки:

Д-т счета 60 — К-т счета 51 — 9000 руб. — оплачен счет поставщика;

Д-т счета 97 — К-т счета 60 — 7500 руб. — после подписания сторонами акта, подтверждающего оказание услуг по установке и настройке программы, расходы на приобретение программы (без учета НДС) отражены в составе расходов будущих периодов;

Д-т счета 19 — К-т счета 60 — 1500 руб. — отражен НДС по расходам на приобретение программы;

Д-т счета 68 — К-т счета 19 — 1500 руб. — вся сумма НДС по приобретенной программе предъявлена к вычету.

Аналогичным образом решается вопрос о принятии к вычету НДС по расходам на обслуживание и обновление компьютерных программ. Для целей исчисления НДС не важно, на каком счете в бухгалтерском учете отражаются произведенные расходы. Важен момент оказания услуг (выполнения работ), который подтверждается соответствующими актами, подписанными сторонами.

Сумма НДС, уплаченная организацией при приобретении программы, к вычету не принимается в следующих случаях:

— если организация не является плательщиком НДС;

— если организация освобождена от уплаты НДС в соответствии со ст. 145 НК РФ;

— если программа используется для осуществления операций, не облагаемых НДС.

В этих случаях «входной» НДС учитывается в стоимости приобретенной программы.

налог на прибыль

Если оплата за использование программного продукта осуществляется организацией путем внесения периодических платежей в течение срока использования, то такие платежи включаются в состав прочих расходов, связанных с производством и реализацией, на основании подп. 37 п. 1 ст. 264 НК РФ.

Такие расходы признаются для целей налогообложения в следующем порядке:

— при использовании метода начисления — в том периоде, к которому они относятся (подп. 3 п. 7 ст. 272 НК РФ);

— при использовании кассового метода — в том периоде, когда они фактически были уплачены (п. 3 ст. 273 НК РФ).

Если оплата осуществляется разовым платежом, то расходы на приобретение программы для ЭВМ также включаются в состав прочих расходов, связанных с производством и реализацией, но уже на основании подп. 26 п. 1 ст. 264 НК РФ. Этим подпунктом предусмотрено включение в состав прочих расходов для целей налогообложения также и расходов на приобретение исключительных прав на программы для ЭВМ стоимостью до 10 000 руб.

Сегодня и Минфин России (письмо Минфина России от 26 августа 2002 г. N 04-02-06/3/62), и налоговые органы (разд. 3 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20 декабря 2002 г. N БГ-3-02/729) придерживаются следующего подхода к учету таких расходов при использовании метода начисления.

Если на основании договора (иного документа) можно достоверно определить, к какому конкретному периоду относятся данные расходы, то такие расходы для целей налогообложения учитываются при расчете налоговой базы в течение конкретного указанного периода.

Если же из условий договора нельзя определить период, к которому относятся произведенные расходы, то они признаются таковыми для целей налогообложения в момент их возникновения.

ПРИМЕР 5.

Организация на основании лицензионного соглашения приобрела за 600 000 руб. (без учета НДС) права на использование программы для ЭВМ сроком на 3 года с 1 июня 2003 г. по 1 июня 2006 г.

В бухгалтерском учете организации в июне 2003 г. должны быть сделаны проводки:

Д-т счета 97 — К-т счета 60 — 600 000 руб. — отражена сумма расходов на приобретение прав пользования программой;

Д-т счета 20 (26, другие

счета учета затрат) —

К-т счета 97 — 16 667 руб. — отражена сумма расходов, подлежащая ежемесячному списанию в состав затрат (600 000 руб. : 3 года : 12 мес.).

Поскольку в договоре указан срок действия прав (3 года), для целей налогообложения прибыли расходы на приобретение программы будут учитываться так же, как для целей бухгалтерского учета — в течение трех лет начиная с июня 2003 г. в состав прочих расходов ежемесячно будет списываться сумма в размере 16 667 руб.

ПРИМЕР 6.

Организация в июне 2003 г. приобрела программу автоматизации складского учета стоимостью 15 000 руб. (без НДС).

В бухгалтерском учете организации в июне 2003 г. должны быть сделаны проводки:

Д-т счета 97 — К-т счета 51 — 15 000 руб. — расходы на приобретение программы отражены в составе расходов будущих периодов.

В соответствии с приказом руководителя организации срок использования программы — 5 лет. В этом случае ежемесячно начиная с июня в состав расходов будет списываться сумма в размере 250 руб. (15 000 руб. : 5 лет : 12 мес.):

Д-т счета 26 — К-т счета 97 — 250 руб.

Поскольку из договора нельзя достоверно определить период, к которому относятся расходы на приобретение программы, для целей налогообложения эти расходы будут включаться в состав затрат, уменьшающих налоговую базу по налогу на прибыль, в полном объеме в том периоде, в котором была приобретена программа.

В данном случае в налоговом учете в июне 2003 г. в состав прочих расходов должна быть включена вся сумма расходов на приобретение программы в размере 15 000 руб.

Различия в порядке признания расходов на программы для ЭВМ для целей бухгалтерского и налогового учета влекут за собой необходимость применения норм ПБУ 18/02.

Так, в условиях примера 6 в бухгалтерском учете расходы на приобретение программы будут списаны на затраты в течение 5 лет использования программы, а в налоговом учете — единовременно в момент приобретения программы.

Поэтому при составлении отчетности за тот период, в котором программа была приобретена, организации необходимо будет отразить в бухгалтерском учете налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программы и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет уменьшаться (погашаться) в течение срока использования программы (постепенно по мере списания расходов на приобретение программы со счета 97).

ПРИМЕР 7.

В условиях примера 6 предположим, что в соответствии с учетной политикой организации общехозяйственные расходы, учтенные на счете 26, ежемесячно списываются непосредственно в дебет счета 90*. Ставка налога на прибыль — 24%.

* Если общехозяйственные расходы списываются в бухгалтерском учете в дебет счета 20 и участвуют в формировании себестоимости готовой продукции, то учет временных разниц намного усложняется в связи с тем, что часть их попадет в остатки НЗП и готовой продукции на складе, т.е. не будет участвовать в формировании бухгалтерской прибыли отчетного периода.

В этом случае механизм образования и дальнейшего уменьшения налогооблагаемой временной разницы в 2003 г. можно представить следующей таблицей:

При составлении бухгалтерской отчетности за полугодие 2003 г. необходимо отразить в учете отложенное налоговое обязательство, образовавшееся в связи с возникновением налогооблагаемой временной разницы:

Д-т счета 68/

«Налог на прибыль» —

К-т счета 77 — 3540 руб. (14 750 руб. х 0,24).

При составлении отчетности за 9 месяцев необходимо учесть уменьшение налогооблагаемой временной разницы. За июль — сентябрь 2003 г. эта разница уменьшилась на 750 руб. (250 руб. х 3 мес.). Соответственно уменьшилось и отложенное налоговое обязательство:

Д-т счета 77 —

К-т счета 68/

«Налог на прибыль» — 180 руб. — отражено уменьшение отложенного налогового обязательства (750 руб. х 0,24).

За следующие 3 месяца, т.е. к концу 2003 г., возникшая разница уменьшится еще на 750 руб. Поэтому в конце года необходимо будет сделать такую же проводку:

Д-т счета 77 —

К-т счета 68

«Налог на прибыль» — 180 руб. — отражено уменьшение отложенного налогового обязательства (750 руб. х 0,24).

Полное списание временной разницы и связанного с ней отложенного налогового обязательства произойдет только через 5 лет (по мере списания расходов со счета 97).

Счет 97.21 — Прочие расходы будущих периодов

Подчинен счету «Расходы будущих периодов» (97).

Тип счета: Активный.

Вид учета на счете:

- Учет по подразделениям

- Налоговый

Аналитика по счету «97.21»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Расходы будущих периодов | Нет | Да | Да |

Описание счета «Прочие расходы будущих периодов»

Субсчет 97.21 используется для отражения обобщенной информации о суммах остатков и оборотов прочих расходов будущих периодов. На субсчете 97.21 могут быть отражены:

- расходы на горно-обогатительные работы;

- освоение нового оборудования, необходимого в производстве;

- природоохранные мероприятия;

- подписку периодических изданий;

- подготовительные работы, которые проводит организация в связи с сезонностью производства.

Прочие расходы будущих периодов отражаются по Дт 97.21, после чего подлежат списанию в состав расходов на основное и вспомогательное производство, общепроизводственные, общехозяйственные расходы, а также в состав расходов на реализацию продукции. Аналитический учет по субсчету 97.21 организовывается в разрезе контрагентов, а также в разрезе видов понесенных расходов.