Прибыль, какая она бывает?

В общепринятом понимании прибыль бывает только двух видов: недостаточной и низкой. Но в финансовом и бухгалтерском мире прибыль имеет несколько градаций, уровней и аспектов.

Для начала обозначим, что такое есть прибыль в принципе. Википедия говорит, что это сумма, на которую доход превышает затраты. С точки зрения определения сути прибыли предприятия она бывает бухгалтерской и экономической.

Бухгалтерская прибыль — это разница между расходами и поступлениями в компанию согласно бухгалтерским правилам. То есть разница между затратами и расходами, которые отражаются в периодической отчетности согласно РСБУ (российские стандарты учета) или МСФО (международные стандарты). Иногда затраты здесь называют явными издержками. Например: сырье для производства, аренда помещений, автомобили, процентные платежи по кредиту, заработная плата и т.д. Это все явные затраты, за которые предприятие заплатило или заплатит конкретные деньги.

Экономическая прибыль несколько более сложное понятие, которым оперирует финансовый анализ предприятий. Можно сказать, что, получая прибыль бухгалтерскую, можно не иметь прибыли экономической.

Экономическая прибыль — это разница между доходами и всеми совокупными издержками. Под совокупными издержками понимаются как явные, так и неявные. Последние, как правило, упираются в оценку рисков деятельности того или иного бизнеса и в недополученную прибыль.

Возьмем Газпром и Лукойл. Компании имеют много общего: оперируют в нефтегазовом секторе, работают на смежных или на одних и тех же рынках, имеют равный доступ к финансовым рынкам и т.д. То есть можно сказать, что в среднем риски обоих бизнесов близки.

Однако рентабельность инвестиций (ROIC) и активов Лукойла составляет 13,7% и 11,4%. Аналогичные показатели у Газпрома всего 7,56% и 6,49% соответственно. То есть при одинаковых рисках компания зарабатывает меньше. Налицо высокие неявные издержки. В итоге можно говорить, что экономическая прибыль Газпрома ниже бухгалтерской.

Или другой хороший пример — Русгидро. Из-за низких тарифов и высокой стоимости строительства новых объектов на Дальнем Востоке компании ежегодно приходится проводить списания части прибыли из-за экономического обесценения. То есть при таких параметрах денежного потока построенный объект не стоит тех денег, которые были на него затрачены. Соответственно он должен быть переоценен, а разница вычитается из фактической бухгалтерской прибыли.

Определение экономической прибыли нетривиальная задача. Она требует большого погружения в специфику бизнеса компании для определения рисков инвестиционной и операционной деятельности с тем, чтобы сравнить денежные потоки с альтернативными издержками капитала.

Бухгалтерская прибыль в свою очередь имеет несколько классификаций и градаций. Логично, что для определения прибыли на разных уровнях, мы будем говорить о различных затратах.

Источники формирования прибыли

Современное предприятие работает одновременно в трех плоскостях (или на трех различных рынках). Соответственно и полученную прибыль можно классифицировать по источнику ее формирования.

Прибыль от операционной деятельности

На рынке товаров и услуг компания закупает сырье или оборудование для своего производства, нанимает трудовые ресурсы и выплачивает зарплаты, премии и т.д. Все это является затратами. Там же компания реализует свою готовую продукцию или услуги и получает выручку. Получившийся доход мы называем прибылью от основной (операционной) деятельности. Часто этот показатель отображается в отчете о прибылях и убытках. Для примера возьмем отчетность МСФО Новатэка.

Этот показатель также можно посмотреть в отчете о движении денежных средств. При этом нужно понимать, что чистые денежные средства, полученные от операционной деятельности, не являются строго прибылью за определенный период, хотя цифры зачастую довольно похожи.

Прибыль от инвестиционной деятельности

Любая развивающаяся компания осуществляет инвестиционную деятельность, будь то покупка нового компьютера или разработка нового месторождения. В результате инвестиционной деятельности, как правило, возникает отток средств из компании, который возвращается в будущем через увеличение продаж товаров или услуг.

Однако бывает и приток средств от инвестиционной деятельности. Фирма может инвестировать в совместное предприятие, купить часть другой компании и получать дивиденды или просто разместить имеющиеся у нее свободные средства в государственных облигациях. Все это также инвестиционная деятельность. Совокупность расходов и доходов от этих операций и будет денежным потоком от инвестиционной деятельности.

Прибыль от финансовой деятельности

Современная компания также участвует и на финансовом рынке, где привлекает акционерный или заемный капитал путем размещения акций, облигаций или путем открытия кредитных линий в банках. Когда эмитент выплачивает дивиденды или проводит программу обратного выкупа акций считается, что это также операции на финансовом рынке. Соответственно по финансовой деятельности также может сформироваться прибыль или убыток. Любой убыток можно назвать отрицательной прибылью.

В случае с отчетностью Новатэк по МСФО за 2018 г. сальдо денежных средств, использованных в финансовой деятельности, оказалось отрицательным. Убыток составил в основном за счет погашения долга и выплат дивидендов акционерам.

Классификация прибыли по составу

Валовая прибыль

Как правило, отчет о прибылях и убытках включает в себя валовую прибыль. В общем определении это выручка от операционной (основной) деятельности компании за вычетом себестоимости проданного товара или услуги.

К примеру, для ритейлера Магнит себестоимостью будет закупочная цена товара у поставщиков сети. Вычитая из валовой прибыли операционные и коммерческие издержки (аренда, зарплаты, реклама и пр.), мы получаем операционную прибыль. В российских стандартах отчетности она называется прибылью от продаж. В финансовом анализе часто фигурирует аббревиатура EBIT (Earnings Before Interest and Taxes) — чистая прибыль до уплаты процентов и налогов или иными словами чистая прибыль + проценты + налог на прибыль.

Операционная прибыль

Но единого стандарта, что же конкретно называть себестоимостью или валовой прибылью нет. Для Новатэка, например, в себестоимость будут входить транспортные затраты, расходы на геологоразведку, бурение, налоги (за исключением налога на прибыль), общехозяйственные расходы и т.д. То есть вычитая из выручки эти затраты, а также отчисления на амортизацию и списания, мы сразу получаем операционную прибыль, то есть прибыль от основной деятельности компании.

В финансовом анализе часто используется понятие EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) для оценки денежных поступлений в компанию с учетом неденежных расходов. Под такими расходами понимаются отчисления от валовой прибыли, но деньги при этом компанию не покидают и могут служить как источником для инвестиционной деятельности, так и быть распределены среди инвесторов.

Иными словами, показатель EBITDA можно представить, как операционная прибыль + амортизация.

Доналоговая прибыль

Далее вычитая из операционной прибыли расходы по финансовой деятельности, мы получаем прибыль до уплаты налогов. В большинстве случаев можно было бы переходить сразу к следующему конечному определению прибыли, однако стоит отметить, что есть и необлагаемая налогом прибыль. К примеру, это вырученные от размещения акций средства, которые пойдут на формирование уставного капитала. Также могут не облагаться налогом авансы и предоплаты. Но в большинстве случаев основу доналоговой прибыли все же составляет доход от основной деятельности облагаемый стандартным налогом с базовой ставкой 20%.

Чистая прибыль

Вычитая все обязательные платежи из операционной прибыли, получаем прибыль чистую или в переводе на акцию EPS (Earnings per Share). Этот показатель очень часто фигурирует в дивидендной политике, поэтому он важен для инвесторов. Но вместе с тем, он не всегда определяет рентабельность или перспективу бизнеса, так как ранее мы выяснили, что кроме чистой прибыли в компании остается амортизация и другие разовые неденежные списания.

Таким образом чистая прибыль компании равна выручке — себестоимость — операционные затраты — амортизация и списания — налог на прибыль.

Как правило, прибыль компании формируется на регулярной основе. Однако бывает так, что продажа какого-либо актива, крупный аванс или иные поступления могут принести единоразовую прибыль. К примеру, после судебного решения о выплате АФК Система компенсации Башнефти, нефтяная компания получила на баланс единоразовую прибыль 100 млрд руб. (до вычета налогов). Важно различать такого рода прибыль, потому как она может повысить дивидендные выплаты лишь временно.

Также инвесторы могут столкнуться с единовременным ростом дивидендов в связи решением о выплате средств из нераспределенной прибыли компании. Эта та часть прибыли, которая ранее не была направлена на выплаты акционерам по правилам дивидендной политики или другим соображениям.

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Фото: Getty Images

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

Прибыль и выручка: в чём разница

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

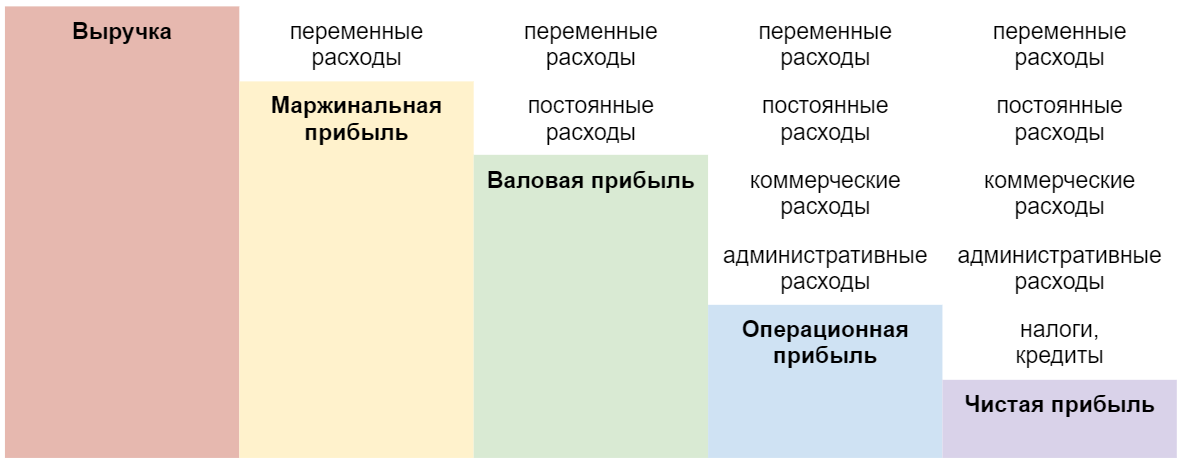

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

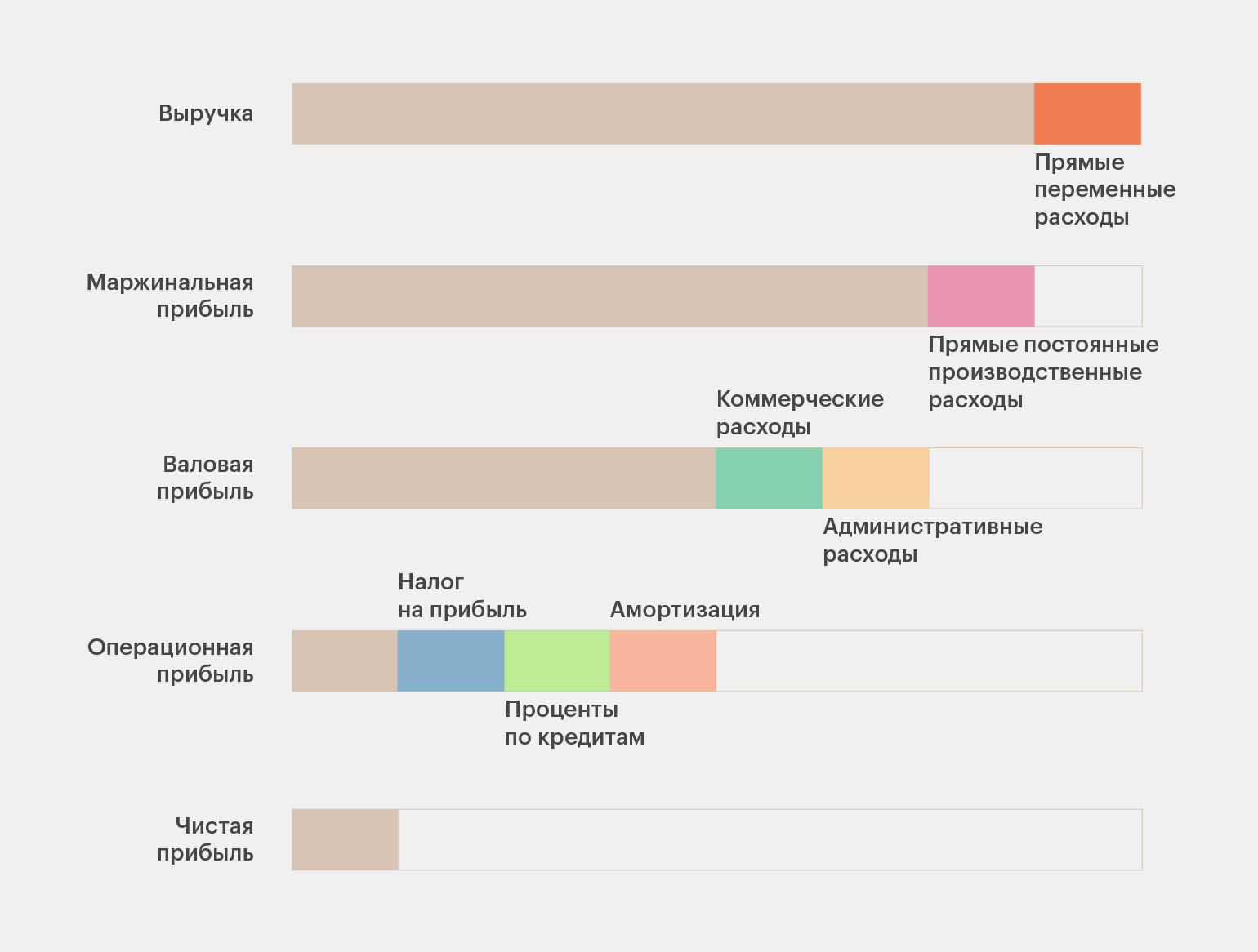

Маржинальная прибыль

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA . Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

Как называется прибыль освобождаемая от уплаты налога на нее

УРОКИ БИЗНЕСА

13 МИН

13 МИН

Дата публикации: 24 мая 2023

Виды прибыли: зачем в них разбираться и как рассчитывать

Бизнес работает ради получения прибыли. Рассмотрим её виды и рассчитаем показатели на конкретном примере.

Как отличить прибыль от выручки

Выручка — это все деньги, которые получил бизнес от продажи товаров, выполнения работ или оказания услуг. А прибыль — это сумма, которая остаётся после вычета расходов из выручки. Например, на закупку товара, сырья, рекламу, налоги, аренду и коммунальные услуги.

Само по себе наличие выручки не отражает эффективность работы компании. Может быть так, что выручка большая, а прибыль — маленькая или нулевая. При нулевой прибыли фирма достигает точки безубыточности, но не выходит в плюс.

Расходы также могут превысить доходы — тогда прибыль будет отрицательной. Это значит, что предприятие пока не может их окупить и работает в убыток.

Зачем считать прибыль

Бизнес ориентируется на четыре основных вида прибыли:

- маржинальную,

- валовую,

- операционную,

- чистую.

Маржинальная прибыль показывает, сколько предприятие тратит на переменные расходы: замену деталей в станках, доставку товара, ткань для пошива одежды, муку для выпечки хлеба и т. д.

Валовая позволяет увидеть, покрывают ли доходы постоянные расходы: аренду и зарплату постоянным сотрудникам.

Рассчитав операционную прибыль, можно понять, сколько денег осталось у компании после учёта всех расходов, но до уплаты налогов и кредитов.

Чистая прибыль — это доход бизнеса. Сумма, которая остаётся после вычета всех расходов, налогов и выплат по кредитам. Исходя из неё, ИП и компании оценивают общую рентабельность бизнеса.

Все четыре основных вида прибыли помогают оценить, насколько эффективно работает предприятие. Опираясь на них, собственник отслеживает и оптимизирует расходы, принимает решение об изменении ассортимента, количества продукции и ценовой политики.

Рассчитаем виды прибыли на примере. ИП оказывает токарные услуги по металлу, то есть затачивает строительные инструменты, автозапчасти, ножницы для парикмахеров и мастеров по маникюру.

Выручка ИП за прошедший месяц составила 120 000 рублей. Расходы:

- резцы, свёрла и прочие сменные детали для станков — 3000 рублей,

- аренда помещения с коммунальными услугами — 30 000 рублей в месяц,

- продвижение аккаунта на «Авито» — 5000 рублей,

- налог на прибыль — 4000 рублей.

Маржинальная прибыль

Чтобы рассчитать этот вид прибыли, из выручки надо вычесть переменные расходы. Это затраты на покупку сырья и дополнительных материалов, доставку, зарплату временных сотрудников. Они зависят от объёма продаж или количества услуг и могут меняться каждый месяц.

Выручка – Переменные расходы = Маржинальная прибыль

В нашем случае к прямым переменным расходам относятся расходы на резцы и свёрла. За прошедший месяц ИП докупал для своих станков детали на 3000 рублей. Доставку делать не пришлось, так как клиенты сами привозили и забирали заказы.

120 000 – 3000 = 117 000 рублей

Эта прибыль нужна, чтобы рассчитать маржинальную рентабельность и посмотреть, не слишком ли большую часть бюджета «отъедают» расходы на дополнительное сырьё для бизнеса.

Маржинальная прибыль / Выручка х 100% = Маржинальная рентабельность

117 000 / 120 000 х 100% = 97,5 %

Когда рентабельность растёт — это хороший показатель. Значит, бизнес эффективно работает с расходами: снижает их или удерживает на одном уровне, параллельно увеличивая выручку. Если рентабельность падает — это повод задуматься о снижении расходов или повышении цены товара или услуги.

Показатель 97,5% означает, что за прошедший месяц у ИП были низкие расходы на станки.

Предположим, в следующем месяце свёрла и резцы оказались некачественными, и их меняли чаще. На закупку ушло 19 000 рублей. Кроме того, пришлось отправлять заказы с курьером. Расходы на доставку составили 12 000 рублей.

120 000 – 31 000 = 89 000 рублей

89 000 / 120 000 х 100% = 74%

Маржинальная рентабельность стала снижаться, уменьшая и чистую прибыль.

120 000 – 30 000 – 31 000 – 5000 – 4000 = 50 000 рублей

Таким образом расчёт маржинальной прибыли и рентабельности помог предпринимателю выявить, что дополнительные материалы — самая затратная статья расходов в прошедшем месяце.

Чтобы её снизить, а чистую прибыль вернуть хотя бы на прежний уровень, ему надо подумать о снижении расходов. Например, сделать доставку платной, найти нового поставщика резцов и свёрл.

Валовая прибыль

Для подсчёта валовой прибыли из выручки вычитаются и переменные, и постоянные производственные расходы.

Постоянные — это аренда, коммунальные услуги, амортизация оборудования. Эти расходы есть всегда, они не зависят от объема продаж — каждый месяц одни и те же.

Выручка – Переменные расходы – Постоянные расходы = Валовая прибыль

Итак, на станки и свёрла (переменные) ИП потратил 3000 рублей, на аренду (постоянные) — 30 000 рублей. Оборудование он не обновлял, значит, амортизацию не учитываем.

120 000 – 3000 – 30 000 = 87 000 рублей

В случае с валовой прибылью рентабельность не рассчитывают, анализируя только абсолютное значение. Валовая прибыль показала, что львиную долю бюджета ИП тратит на переменные и постоянные расходы. Конкретно — на постоянные, то есть аренду. Ему следует поискать помещение подешевле, брать больше заказов или увеличить цены на токарные услуги.

Операционная прибыль

Или прибыль от реализации. Из выручки вычитаются все затраты на реализацию товара или услуги. Эти затраты называют операционными. В них входят переменные и постоянные расходы, коммерческие расходы и административные расходы.

К коммерческим расходам относят рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

К административным расходам — зарплату постоянного персонала, банковские услуги.

Выручка – Переменные – Постоянные – Коммерческие – Административные = Операционная прибыль

В токарной мастерской нет администратора или менеджера по приёму заказов. ИП сам отвечает на входящие звонки или сообщения от клиентов. Административных расходов он не несёт. А вот коммерческие составляют 5000 рублей. В частности, продвижение объявления на «Авито».

120 000 – 30 000 – 3000 – 5000 = 82 000 рублей

Здесь имеет смысл рассчитывать показатель рентабельности.

Операционная / Выручка х 100% = Операционная рентабельность

82 000 / 120 000 х 100% = 68%

Это показатель имеет большое значение, если рассчитывать его в течение нескольких месяцев и сравнивать. Он будет отражать общий рост расходов на бизнес без учёта налогов и кредитов.

Допустим, в следующем месяце ИП пришлось заплатить «Авито» за продвижение объявления уже 10 000 рублей, а за третий месяц — 20 000 рублей. Чистая прибыль опять начала снижаться.

Появилось ощущение, что реклама тянет одеяло расходов на себя. Гипотезу подтвердили цифры:

120 000 – 30 000 – 3000 – 10 000 = 77 000 рублей

77 000 / 120 000 х 100% = 64%

120 000 – 30 000 – 3000 – 20 000 = 67 000 рублей

67 000 / 120 000 х 100% = 56%

Операционная рентабельность мастерской за счёт роста расходов снизилась за три месяца с 68% до 56%. И это только реклама. Но на этот вид прибыли влияют любые статьи расходов. Например, на свёрла и доставку.

120 000 – 30 000 – 31 000 – 10 000 = 49 000 рублей

49 000 / 120 000 х 100% = 40%

Если бы ИП решил подключить сервис Сбера «Бизнес-аналитика», то расходы на него тоже стали бы административными и отразились бы на операционной прибыли. В этом сервисе удобно рассчитывать прибыль и рентабельность, сравнивать результаты на графиках и составлять прогнозы.

Чистая прибыль

Главный показатель финансовой деятельности, который рассчитывают ИП и компании. Из выручки вычитаются абсолютно все расходы, включая налоги и выплаты по кредитам.

Так как ИП кредит на бизнес не брал, ко всем перечисленным выше расходам добавляем налог на прибыль. Предположим, если разбить всю сумму налога за период, на него «уходит» 4000 рублей в месяц.

Выручка – Расходы = Чистая прибыль

120 000 – 30 000 – 3000 – 5000 – 4000 = 78 000 рублей

ИП удалось покрыть все расходы и выйти в плюс. 78 000 — это его доход, который он может тратить по своему усмотрению.

Рентабельность бизнеса

Чистая прибыль показывает не только доход. С её помощью можно рассчитать общую рентабельность бизнеса.

Чистая прибыль / Выручка х 100% = Рентабельность

78 000 / 120 000 х 100% = 65%

Рентабельность отслеживают каждый месяц и смотрят, в какую сторону она меняется. При снижении рентабельности либо корректируют расходы, либо повышают цены. Допустимо делать и то, и другое.

Из чистой прибыли можно выделить нераспределенную:

Чистая прибыль – Дивиденды = Нераспределенная прибыль

Она нужна в том случае, если компания хочет сделать резервный фонд и каждый месяц добавлять в него средства из чистой прибыли на непредвиденные ситуации.

Например, из 78 000 рублей чистой прибыли владелец токарной мастерской решил отложить 8000 рублей. Остальные 70 000 в данном случае станут его дивидендами.

Об условиях освобождения от налогообложения прибыли, полученной от платной деятельности

Применение предусмотренных НК РФ преференций – самый распространенный способ законной налоговой оптимизации. В настоящее время налоговое законодательство предоставляет льготы, которые могут принести ощутимую выгоду БУ. Однако налоговые органы очень тщательно (а иногда и предвзято) проверяют заявленные налогоплательщиком льготы, что делает пользование ими затруднительным. В настоящей консультации рассказано об условиях освобождения от налогообложения прибыли, полученной от платной деятельности БУ, а также даны рекомендации по политике БУ в области налогового планирования.

Виды деятельности, по которым действует нулевая ставка налога на прибыль

В силу ст. 284 НК РФ в отношении ряда видов деятельности применяется ставка налога на прибыль 0%. В частности, НК РФ допускает обложение по нулевой ставке налоговой базы в виде доходов:

от образовательной деятельности, присмотра и ухода за детьми и (или) медицинской деятельности, выполнения НИОКР – научных исследований и (или) опытно-конструкторских разработок (ст. 284.1 НК РФ);

от социального обслуживания граждан (ст. 284.5 НК РФ);

от деятельности музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования (ст. 284.8 НК РФ).

Как установлено ст. 284.1 НК РФ, образовательной и медицинской считается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, осуществляемой организациями, для применения налоговой ставки 0 процентов по налогу на прибыль организаций, утвержденный Постановлением Правительства РФ от 10.11.2011 № 917. При этом деятельность, связанная с санаторно-курортным лечением, не относится к медицинской.

Согласно п. 34 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» присмотр и уход за детьми представляет собой комплекс мер по организации питания и хозяйственно-бытового обслуживания детей, обеспечению соблюдения ими личной гигиены и режима дня. Детские сады обязаны осуществлять присмотр и уход за детьми, а иные образовательные организации (например, школы) вправе оказывать данные услуги, за которые взимается родительская плата (ст. 65, 66 Закона об образовании).

Для целей ст. 284.5 НК РФ социальным обслуживанием признается деятельность по предоставлению гражданам социальных услуг, включенных в Перечень социальных услуг по видам социальных услуг, предоставляемых организациями, осуществляющими социальное обслуживание граждан, для применения налоговой ставки 0 процентов по налогу на прибыль организаций, утвержденный Постановлением Правительства РФ от 26.06.2015 № 638. При этом в соответствии с п. 3 ст. 3 Федерального закона от 28.12.2013 № 442-ФЗ «Об основах социального обслуживания граждан в Российской Федерации» получателями социальных услуг считаются граждане, признанные нуждающимися в социальном обслуживании.

Перечень видов культурной деятельности, осуществляемой музеями, театрами, библиотеками, учредителями которых являются субъекты РФ или муниципальные образования, для применения ставки 0% по налогу на прибыль организаций утвержден Постановлением Правительства РФ от 08.05.2020 № 642.

Состав льготируемых по налогу на прибыль социально важных видов деятельности формировался постепенно и в настоящий момент плотно приблизился к перечню не облагаемых НДС операций, что говорит о намерениях государства сгладить финансовые различия при оказании услуг государственными учреждениями и коммерческими организациями. Напомним, что равные условия работы для исполнителей разной организационно-правовой формы предусмотрены Федеральным законом от 13.07.2020 № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере». Закон начал действовать в отдельных субъектах РФ с 01.09.2020.

Условия применения нулевой ставки налога на прибыль

Ниже в табличном виде обобщены основные условия, при соблюдении которых прибыль облагается по ставке 0%.

Показатели

Льготируемые виды деятельности

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность, выполнение НИОКР

Социальное обслуживание граждан

Деятельность музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования

Доля льготируемых доходов

Требования по лицензированию

Лицензия на осуществление образовательной и (или) медицинской деятельности

Включение в реестр поставщиков социальных услуг субъекта РФ

В штате непрерывно в течение налогового периода числится не менее 15 работников

Требование к квалификации персонала

Доля медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, не менее 50 %

Запрет на операции с векселями и финансовыми инструментами срочных сделок

Период для возврата на льготную ставку

Повторный переход запрещен

Остановимся на «узких местах»: что может препятствовать реализации права БУ на льготу?

Сочетание льготируемых видов деятельности

На первый взгляд совмещение разных льготируемых услуг никак не может повредить применению нулевой ставки. К сожалению, это неверно. Так, БУ не вправе претендовать на льготу, если порог в 90% достигнут лишь совместным оказанием медицинских услуг и услуг по социальному обслуживанию (на это обращено внимание в Письме Минфина РФ от 17.07.2015 № 03-03-10/41223). А вот одновременное оказание образовательной и медицинской деятельности допускается, поскольку регулируется одной и той же статьей НК РФ. Но если предел в 90% достигается только за счет прибавления медицинских услуг, возникает требование к квалификации медицинского персонала. То есть для образовательного учреждения преодоление порога 90% путем включения в налоговую базу доходов от медицинской деятельности сразу же означает новый заградительный барьер: 50% штата работников должно быть сформировано из сертифицированных или аккредитованных медиков, что почти невозможно. Поэтому для достижения рубежа 90% желательно сочетать образовательные (медицинские) услуги с выполнением НИОКР: последние относятся к льготируемым работам, но никаких дополнительных условий для пользования льготой не возникнет.

Управление структурой доходов

Пунктом 1 ст. 248 НК РФ установлено, что к доходам в целях исчисления прибыли относятся доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ). При расчете из доходов исключается НДС. Причем доходы, поименованные в ст. 251 НК РФ, при определении налогооблагаемой прибыли не учитываются, а, следовательно, и не лимитируются. В частности, это касается имущества, полученного БУ в рамках целевого финансирования и целевых поступлений (субсидий).

Поскольку поступления от основной деятельности БУ в расчете не участвуют, БУ остается контролировать, чтобы льготируемые доходы составляли не менее 90% доходов от внебюджетной деятельности. По мнению автора, наибольший риск создают операции по сдаче имущества в аренду – из-за весомости сумм арендной платы и регулярности их поступления.

Перед некоторыми БУ может встать альтернатива: или пользоваться льготой и снизить активность по сдаче имущества в аренду, или уплачивать налог на прибыль по общей ставке 20% и свободно развивать управление имуществом. Выбор зависит от структуры внебюджетных доходов и рентабельности платной деятельности.

Еще одним (и неожиданным) фактором в 2020 году стало перепрофилирование больниц из-за эпидемиологической обстановки, связанной с распространением COVID-19. В Письме Минфина РФ от 16.10.2020 № 03-03-06/1/90397 описана следующая ситуация. Медицинская организация в рамках государственного контракта с министерством здравоохранения субъекта РФ предоставила свободные палаты для размещения медицинских работников, задействованных для борьбы с COVID-19, а в результате лишилась права на льготу. Общего решения проблемы, при которой недостижение лимита 90% произошло из-за административных мер, на настоящий момент не предложено.

Подчеркнем: для применения нулевой ставки 90%-ю долю льготируемых доходов в общей сумме доходов необходимо соблюдать только по итогам налогового периода, каковым является календарный год. Поддержание данного показателя по итогам отчетных периодов (первый квартал, полугодие, девять месяцев) налоговым законодательством не предусматривается.

Управление персоналом

Если долю льготируемых доходов можно отрегулировать по результатам года, то условие по численности персонала необходимо выполнять непрерывно в течение налогового периода (то есть по состоянию на любую дату). Правда, лимит в 15 человек легко преодолим для большинства бюджетных учреждений.

БУ с доминирующей долей основной деятельности еще проще выполнять требования к численности и квалификации персонала, так как для расчетов берется весь списочный состав независимо от того, в платных или бесплатных услугах он задействован. Однако если БУ малочисленно, придется каждодневно во время действия нулевой ставки строго следить за составом персонала: любое увольнение может привести к потере льготы. Исправить ситуацию, нарастив численность, не получится, потому что для расчетов берется списочная, а не среднесписочная численность (письма Минфина РФ от 14.12.2011 № 03-03-06/4/145, от 21.09.2011 № 03-03-06/1/580).

Что касается медицинских учреждений, для них установлено дополнительное условие – численность медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, в общей численности работников непрерывно в течение налогового периода должна составлять не менее 50%.

Для расчета списочной численности работников может быть использован порядок, установленный Приказом Росстата от 27.11.2019 № 711, которым утверждены указания по заполнению форм федерального статистического наблюдения (Письмо ФНС РФ от 11.09.2020 № СД-4-3/14753@). Следует учесть, что в соответствии с п. 78 этих Указаний лица, принятые на работу по совместительству из других организаций, в списочную численность работников не включаются.

Оформление льготы в налоговом органе

БУ, изъявившие желание перейти на налогообложение прибыли по ставке 0%, не позднее чем за месяц до начала налогового периода, начиная с которого применяется нулевая ставка, подают в налоговый орган по месту своего нахождения заявление, а также сведения, подтверждающие выполнение условий применения льготы. Данное требование не предъявляется к организациям, использующим льготу в порядке ст. 284.8 НК РФ.

По окончании каждого налогового периода, в течение которого прибыль облагалась по нулевой ставке, не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ), БУ обязаны представить в налоговый орган сведения, подтверждающие законность пользования льготой.

Нормативное регулирование отчетности по использованию ставки налога на прибыль 0%

Вид деятельности

Нормативные акты

Образовательная деятельность, присмотр и уход за детьми и (или) медицинская деятельность

Приказ ФНС РФ от 21.11.2011 № ММВ-7-3/892@«Об утверждении формы сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации».

Приказ ФНС РФ от 30.12.2011 № ЯК-7-6/1010@«Об утверждении формата представления сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации в электронном виде»

Социальное обслуживание граждан

Приказ ФНС РФ от 23.10.2015 № ММВ-7-3/467@ «Об утверждении формы сведений о доле доходов организации от осуществления деятельности по предоставлению социальных услуг гражданам в общей сумме доходов организации и о численности работников в штате организации»

Музеи, театры, библиотеки

Приказ ФНС РФ от 26.08.2020 № ЕД-7-3/603@ «Об утверждении формы и формата представления сведений о доле доходов от деятельности музея, театра, библиотеки, учредителями которых являются субъекты РФ или муниципальные образования, в электронной форме»

Последствия утраты льготы

Переход с нулевой ставки на общую, 20%, возможен по желанию налогоплательщика либо принудительно из-за несоблюдения условий. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке по общей ставке с уплатой пеней. Кроме того, утрачивается право на использование льготы в будущем (для деятельности по социальному обслуживанию граждан) или налагается мораторий на применение нулевой ставки в течение 5 лет (для образовательной и медицинской деятельности).

Поскольку даже однократное лишение льготы фатально, налогоплательщикам, претендующим на применение нулевой ставки, нужно все свои действия просчитывать чрезвычайно аккуратно. Например, в Постановлении АС ВВО от 17.12.2014 № Ф01-5369/2014 по делу № А43-591/2014 описана следующая ситуация: налогоплательщик, решившийся заявить льготу в отсутствие утвержденного перечня льготируемых видов деятельности, лишил себя права пользоваться ею как в год, в котором не была достигнута 90%-я доля льготируемых доходов (2011 год), так и в пятилетний период (с 2011 года по 2015 год включительно) из-за моратория на последующее заявление льготы.

Заключение

Итак, чтобы предоставленные согласно НК РФ льготы принесли БУ желаемый результат, должны как минимум проводиться следующие мероприятия:

планирование внебюджетных доходов;

недопущение нецелевого расходования субсидий;

строгий контроль численности персонала;

своевременное представление в налоговый орган соответствующих документов.

Надо признать, что пользование льготами может вступить в конфликт с другими способами получения прибыли, например, сдачей имущества в аренду. Конечно, предпочтительно в рамках налогового планирования использовать льготы. Но если по каким-то причинам это не удается сделать, остаются стандартные способы снижения налогового бремени (например, путем наращивания расходов). Кроме того, макроэкономическая обстановка такова, что рассчитывать на высокую рентабельность работы в ближайшем будущем не приходится. Ведь, как известно, в условиях кризиса многие хозяйствующие субъекты вынуждены снижать цены, а значит, отказываться от прибыли частично или полностью.