Лимиты бюджетных обязательств — это.

Определение лимитов бюджетных обязательств (Бюджетный кодекс РФ)

Под лимитом бюджетных обязательств в ст. 6 БК РФ понимается выраженный в финансовом выражении объем прав хозяйствующего субъекта в статусе государственного или муниципального казенного учреждения на принятие тех или иных обязательств в рамках текущего финансового года.

Таким образом, лимиты бюджетных обязательств — это максимальные суммы бюджетных средств, которые учреждение может потратить на выполнение принятых обязательств (например, возникших в соответствии с договором) в финансовом году.

Если государственное учреждение приняло те или иные обязательства сверх лимита, то оно может быть оштрафовано на основании положений ст. 15.15.10 КоАП РФ. Кроме того, заключенные с контрагентами договоры могут быть признаны недействительными в судебном порядке по иску распорядителя бюджетных средств, которому подотчетно учреждение (п. 5 ст. 161 БК РФ).

Бюджетные лимиты и бюджетные ассигнования — отличия

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению (любому — казенному, автономному, бюджетному) в финансовом году.

Таким образом, ассигнование — финансовый ресурс, направляемый из бюджета учреждению в пределах установленного для этого учреждения лимита.

Лимиты бюджетных обязательств и ассигнования носят целевой характер (ст. 38 БК РФ).

Для аналитического учета принятых и переданных лимитов бюджетных обязательств (бюджетных ассигнований) используют специальные карточки учета (форма по ОКУД 0504062). Образец заполнения такого документа вы найдете в КонсультантПлюс, получив бесплатный доступ к системе.

Но лимиты устанавливаются только для казенных учреждений. Только в пределах доведенных лимитов соответствующие учреждения вправе вести бюджетную деятельность. Денежные средства, полученные ими в результате иной (например, коммерческой) деятельности, подлежат зачислению в бюджет.

О бухучете принятых бюджетных обязательств читайте здесь.

В свою очередь, для автономных и бюджетных учреждений лимиты бюджетных обязательств не устанавливаются. В отношении таких учреждений действуют иные механизмы регулирования объемов бюджетных субсидий. Например, целевые субсидии в фиксированном объеме (по смете) выделяются для выполнения конкретного госзадания.

Таким образом, главные отличия бюджетных лимитов от бюджетных ассигнований заключаются в том, что первые:

- устанавливаются только для казенных учреждений (ассигнования же могут получать все типы учреждений);

- определяют предельный размер обязательств, которые может принять учреждение и которые превысить нельзя (ассигнования — в бюджетных и автономных учреждениях — могут дополняться иными источниками финансирования).

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Стоит отметить, что государственная структура или учреждение может одновременно иметь статус и распорядителя, и получателя бюджетных средств.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

Итоги

Лимиты бюджетных обязательств — финансовый показатель, установленный БК РФ для казенных учреждений, имеющих статус получателей бюджетных средств. Соответствующие учреждения не могут принимать обязательства, превышающие данные лимиты. Финансовое обеспечение обязательств, реализуемых в рамках лимитов, осуществляется казенными учреждениями за счет получения бюджетных ассигнований.

Узнать больше о бухгалтерском учете в бюджетных учреждениях вы можете в статьях:

Лимит бюджетных обязательств

Лимит бюджетных обязательств (ЛБО) — это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде). [1]

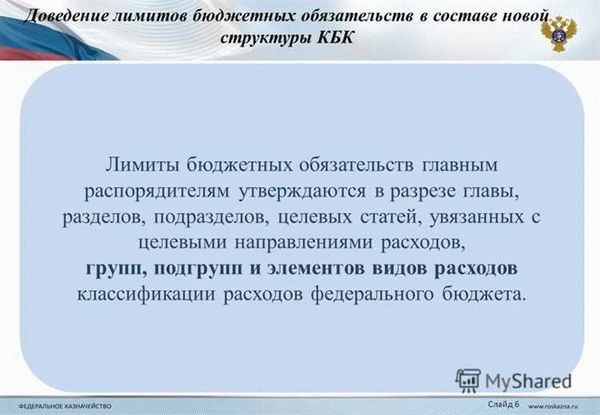

Доведение лимитов бюджетных обязательств

Главный распорядитель бюджетных средств распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета.

Распорядитель бюджетных средств, в свою очередь, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и (или) получателям бюджетных средств и исполняет соответствующую часть бюджета.

Получатель бюджетных средств принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства.

Особенности правового положения бюджетных учреждений

- Заключение и оплата бюджетным учреждением договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных ему по кодам классификации расходов соответствующего бюджета.

- Нарушения бюджетным учреждением при заключении договоров является основанием для признания их судом недействительными по иску распорядителя бюджетных средств.

- Бюджетное учреждение обеспечивает исполнение своих денежных обязательств и самостоятельно выступает в суде в качестве ответчика по ним.

- Сторона договора вправе потребовать от бюджетного учреждения возмещения только фактически понесенного ущерба, непосредственно обусловленного изменением условий договора.

Примечания

- ↑«Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ.

- Бюджет

Wikimedia Foundation . 2010 .

Полезное

Смотреть что такое «Лимит бюджетных обязательств» в других словарях:

Лимит бюджетных обязательств — (англ. limit of budget obligations) в бюджетном законодательстве РФ объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим … Энциклопедия права

ЛИМИТ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ — Объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);. Источник: Бюджетный кодекс Российской Федерации от 31.07.1998 … Официальная терминология

ЛИМИТ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ — (англ. limited budgetary liability) – предельный объем прав на принятие получателем бюджетных средств денежных обязательств, оплачиваемых за счет бюджета. Л.б.о. утверждаются: для главных распорядителей бюджетных средств и прямых получателей… … Финансово-кредитный энциклопедический словарь

Лимит бюджетных обязательств — (англ. limit of budget obligations) в бюджетном законодательстве РФ объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий 3 месяца (ст.… … Большой юридический словарь

Лимит бюджетных обязательств — Предельный объем прав получателя на принятие им денежных обязательств, оплачиваемых за счет средств соответствующего бюджета. п. 2 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утв. Приказом Минфина РФ от 30.12.1999 № 107н … Словарь: бухгалтерский учет, налоги, хозяйственное право

Лимиты бюджетных обязательств — Лимит бюджетных обязательств (ЛБО) это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).[1] Доведение лимитов… … Википедия

Лимит — (от лат. limes /limitis/ межа, граница; англ. limit; фр. limite) 1) предельно допустимое количество, предельная норма чего либо; 2) документ, определяющий предельный размер ассигнований денежных средств, отпуска материалов и т.п. из каких либо… … Энциклопедия права

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Лимит — (от лат. limes /limitis/ межа, граница; англ. limit; фр. limite) 1) предельно допустимое количество, предельная норма чего либо; 2) документ, определяющий предельный размер ассигнований денежных средств, отпуска материалов и т.п. из каких либо… … Большой юридический словарь

Учет и доведение лимитов бюджетных обязательств до бюджетных учреждений в 2022 году

Когда дело касается бюджетных обязательств, важно знать, на что отвечаем и какие денежные обязательства возможно исполнить. В 2022 году вступают в силу новые правила, которые определяют роль и ответственность исполнителей.

Бюджетные обязательства – это денежные средства, которые государственные учреждения должны выплатить в результате исполнения своих функций. В чем заключается их роль и какие они могут иметь последствия – на такое вам подскажут ответы правила учета лимитов бюджетных обязательств в 2022 году.

Лимиты бюджетных обязательств – это максимальная сумма денежных обязательств, которую исполнители могут применять в своей деятельности. Выплачивать средства сверх этого лимита нельзя. Какие сроки и условия определены для исполнения обязательств, где и кем они учитываются – на эти и другие ваши вопросы ответят лимиты бюджетных обязательств 2022 года.

Доведение лимитов бюджетных обязательств до бюджетных учреждений – это задача, которой занимается казначейство. Они осуществляют контроль и регулирование обязательств, а также следят за остатком лимита. Информация о лбо периодически обновляется и передается бюджетным учреждениям, чтобы обеспечить эффективное исполнение бюджетных обязательств.

Итак, учет лимитов бюджетных обязательств в 2022 году играет важную роль в исполнении денежных обязательств государственных учреждений. Правила и сроки исполнения обязательств определяются новыми правилами, а доведение лимитов до учреждений осуществляется казначейством. Если у вас возникли вопросы по обязательствам и их учету, обратитесь к специалистам, которые могут помочь вам разобраться в этой сложной теме.

Учет лимитов бюджетных обязательств в 2022 году

В 2022 году ведение учета лимитов бюджетных обязательств играет важную роль для бюджетных учреждений.

Остаток неиспользованных лимитов бюджетных обязательств является ключевым показателем, который позволяет определить доступные средства для исполнения бюджетных обязательств.

Казначейство отвечает за доведение лимитов бюджетных обязательств до бюджетных учреждений. Оно определяет, на какие сроки и какие денежные обязательства применяются лимиты.

Вопросы исполнения бюджетных обязательств и сверхлимитных обязательств регулируются законодательством. За нарушение установленных сроков или превышение лимитов могут быть предусмотрены штрафные санкции.

Доведение лимитов бюджетных обязательств до бюджетных учреждений

Вопросы доведения лимитов бюджетных обязательств (ЛБО) до бюджетных учреждений являются одной из важных задач казначейства. ЛБО представляют собой денежные обязательства, которые применяются в бюджетном исполнении и ограничивают общий остаток на определенный срок. Какие именно ЛБО применяются и на какие сроки – зависит от роли и исполнения бюджетных обязательств.

Доведение лимитов бюджетных обязательств до бюджетных учреждений осуществляется казначейством. Казначейство определяет и где и когда эти лимиты будут использованы и кому они должны быть доведены. Для этого казначейство сверяет остаток неиспользованных лимитов и деньги, которые доступны для использования бюджетным учреждениям.

При доведении лимитов бюджетных обязательств казначейство выполняет ряд задач, включая определение обязательств, их сроков, а также контроль за их исполнением. Для этого необходимо учесть, что ежедневно могут возникать новые обязательства, а также может появляться необходимость в пересмотри лимитов на определенные даты или бюджетные учреждения.

Такое доведение лимитов бюджетных обязательств до бюджетных учреждений осуществляется в тесном сотрудничестве между казначейством и бюджетными учреждениями. Обе стороны взаимодействуют с целью эффективного распределения лимитов и контроля за исполнением обязательств. Ваши решения и меры по доведению лимитов ЛБО до бюджетных учреждений напрямую влияют на выполнение бюджетных обязательств и достижение поставленных целей.

Описание бюджетных и денежных обязательств

Бюджетные обязательства – это определенные суммы денежных средств, на использование которых учреждениям устанавливаются лимиты. Такие обязательства возникают в результате принятия государственных и муниципальных бюджетов и направляются на финансирование различных программ, проектов и мероприятий.

Денежные обязательства, в свою очередь, представляют собой неиспользованный остаток средств бюджетных и казначейских счетов, а также прочих источников, находящихся на хранении у казначейства. Они могут быть использованы для покрытия текущих расходов бюджетных учреждений.

Бюджетные обязательства применяются в государственных и муниципальных бюджетах, а также в лимитах бюджетных обязательств, которые доводятся до бюджетных учреждений. Кем и где будут использованы эти обязательства – вопросы, на которые отвечаем мы, работники казначейства, с целью обеспечить правильное исполнение бюджетов.

Сроки исполнения обязательств играют важную роль в учете и контроле их использования. Обязательства должны быть выполнены в установленные сроки и в соответствии с требованиями законодательства. В случае неисполнения или отклонения от установленных сроков, могут возникнуть финансовые и административные последствия.

Что касается вопросов на исполнение лимитов бюджетных обязательств, мы отвечаем за своевременное и точное доведение этих лимитов до бюджетных учреждений. Мы также отвечаем за контроль за использованием и исполнением обязательств, чтобы избежать их сверхлбо и обеспечить эффективное использование ресурсов.

Обязательства, превышающие лимиты

В рамках учета лимитов бюджетных обязательств в 2022 году, для бюджетных учреждений важно строго соблюдать установленные казначейством лимиты на расходы. Однако иногда возникают ситуации, когда обязательства превышают эти лимиты.

Что делать, когда обязательства превышают лимиты и какие сроки действия в данном случае? Роль лимитов бюджетных обязательств (ЛБО) заключается в том, чтобы контролировать расходы и предотвращать их сверхлимитное исполнение.

Если обязательства превышают установленные лимиты, бюджетные учреждения должны принять меры для их сокращения или перераспределения средств. Для этого необходимо установить контроль над исполнением обязательств, выявить причины и разработать план действий по снижению расходов.

Кем отвечаем за превышение лимитов бюджетных обязательств? Ответственность за соблюдение лимитов обязательств лежит на руководителях бюджетных учреждений. Они должны учитывать ограничения и принимать меры по предотвращению превышения лимитов, чтобы не допустить того, чтобы исполнение обязательств превышало распорядительный остаток.

Неиспользованный остаток лимита бюджетных обязательств, который остается на конец года, может быть перенесен на следующий год. Это позволяет избежать превышения лимитов и перераспределить нерасходованные средства для исполнения обязательств в последующем периоде.

Вопросы, связанные с обязательствами, превышающими лимиты, должны решать руководители бюджетных учреждений в сотрудничестве с казначейством. Казначейство имеет важную роль в контроле и учете исполнения бюджетных обязательств, а также в определении и применении мер по предотвращению превышения лимитов.

В случае превышения лимитов обязательств необходимо немедленно принимать меры по их сокращению или перераспределению. Это поможет сохранить финансовую устойчивость бюджетного учреждения и обеспечить исполнение обязательств в установленные сроки.

Ответы на Ваши вопросы

Что такое лимиты бюджетных обязательств?

Лимиты бюджетных обязательств — это денежные ограничения, устанавливаемые казначейством для бюджетных учреждений. Они определяют максимальные суммы, которые бюджетные учреждения могут использовать на выполнение своих обязательств в определенный период.

Какие роли выполняют лимиты бюджетных обязательств в исполнении бюджетных обязательств?

Лимиты бюджетных обязательств играют важную роль в процессе исполнения бюджетных обязательств. Они помогают контролировать и управлять расходами бюджетных учреждений, обеспечивая соблюдение установленных финансовых рамок и предотвращая превышение бюджетных лимитов.

Где и кем устанавливаются лимиты бюджетных обязательств?

Лимиты бюджетных обязательств устанавливаются казначейством. Это осуществляется в соответствии с законодательством о бюджете. Казначейство осуществляет контроль и надзор за расходованием бюджетных средств, в том числе и ограничением лимитов бюджетных обязательств.

Какие сроки действия имеют лимиты бюджетных обязательств?

Лимиты бюджетных обязательств устанавливаются на определенные периоды времени. Обычно они действуют в течение финансового года или квартала. В случае неиспользования лимитов бюджетных обязательств в установленные сроки, они могут быть перенесены на следующий период или аннулированы.

Что происходит со сверхлимитными обязательствами?

Сверхлимитные обязательства — это обязательства, превышающие установленные лимиты бюджетных обязательств. В таком случае бюджетные учреждения должны обратиться к казначейству для получения согласия на превышение лимитов. Если согласие получено, обязательства могут быть исполнены, в противном случае они могут быть отклонены.

Какова судьба неиспользованного остатка обязательств?

Неиспользованный остаток обязательств в конце периода может быть перенесен на следующий период или аннулирован. Решение о дальнейшей судьбе неиспользованного остатка обязательств принимает казначейство в зависимости от финансовых возможностей и текущих потребностей бюджета.

Неиспользованный остаток ЛБО

Неиспользованный остаток лимитов бюджетных обязательств (ЛБО) – это сумма денежных средств, которая остается в распоряжении бюджетных учреждений после их выполнения в рамках установленных лимитов. Остатки ЛБО могут использоваться на следующий год или перераспределяться внутри бюджетных обязательств на текущий год.

Какие обязательства применяются в рамках ЛБО? ЛБО применяются к бюджетным обязательствам, которые были утверждены казначейством и подтверждены соответствующими документами. Обязательства могут быть как финансовыми, так и нематериальными.

Кем и как осуществляется контроль за исполнением ЛБО? Контроль за исполнением ЛБО осуществляется казначейством. Казначейство контролирует сверх установленных лимитов бюджетных обязательств и рассматривает вопросы о превышении лимита. В случае превышения лимита, бюджетное учреждение должно представить объяснения и документы об использовании ЛБО сверх установленных лимитов.

Где и в какие сроки осуществляется доведение ЛБО до бюджетных учреждений? Доведение ЛБО до бюджетных учреждений осуществляется казначейством путем выделения средств из бюджета. Доведение ЛБО происходит в соответствии с утвержденным графиком, который определяет сроки и объемы доведения средств.

Какая роль казначейства в учете и контроле за исполнением ЛБО? Роль казначейства в учете и контроле за исполнением ЛБО состоит в анализе и контроле исполнения лимитов бюджетных обязательств, а также в принятии решений о доведении ЛБО до бюджетных учреждений. Казначейство также отвечает за своевременное и правильное выполнение документов по оформлению ЛБО.

Сферы применения и роль ЛБО

Лимиты бюджетных обязательств являются важным инструментом финансового контроля и учета в государственном бюджете. Они применяются в тех случаях, когда необходимо регулировать расходование государственных средств. ЛБО определяют сумму, которую бюджетные учреждения могут использовать для исполнения своих обязательств.

Что такое бюджетные обязательства? Это денежные обязательства государства перед третьими лицами, которые возникают в процессе исполнения государственных программ и проектов. Остаток лимита бюджетных обязательств не может быть использован без дополнительного согласования с казначейством. Таким образом, ЛБО позволяют контролировать расходы и обеспечивать дисциплину в исполнении бюджетных обязательств.

Роль ЛБО заключается в обеспечении эффективного и прозрачного учета государственных расходов. Они помогают управлять финансами государства, предотвращать превышение бюджетных лимитов и задержки в исполнении обязательств. ЛБО также позволяют оптимизировать использование бюджетных средств, учитывая сроки и объемы планируемых расходов.

Вопросы сверх лимита бюджетных обязательств рассматриваются казначейством, которое контролирует исполнение бюджетных обязательств и осуществляет доведение лимитов до бюджетных учреждений. Кем отвечается за исполнение обязательств и доведение лимитов? Эту функцию выполняют ответственные лица в бюджетных учреждениях под контролем казначейства.

Сроки исполнения обязательств и роль казначейства

Для понимания сроков исполнения обязательств и роли казначейства необходимо разобраться, что такое бюджетные обязательства и как они применяются. Бюджетные обязательства представляют собой денежные средства, которые государство обязуется выделить на определенные цели. Отвечает за исполнение обязательств государственное казначейство.

Сроки исполнения обязательств определяются в соответствии с действующим законодательством. Когда у бюджетного учреждения есть обязательства, но нет необходимых денежных средств, казначейство может сверх лимита выделить остаток неиспользованных денежных средств из предыдущих периодов. Таким образом, казначейство играет важную роль в обеспечении исполнения обязательств в установленные сроки.

Роль казначейства заключается в учете и контроле за расходованием бюджетных средств. Оно определяет, какие сроки исполнения обязательств могут быть применены, где и какие учреждения получат эти средства. Казначейство также осуществляет контроль за исполнением лимитов бюджетных обязательств, чтобы не допустить их превышения.

Все документы о бюджетных обязательствах передаются казначейству, где они регистрируются и контролируются. Кем выполняются обязательства и какие сроки исполнения установлены — все это отслеживается и контролируется казначейством. Если бюджетные учреждения имеют вопросы по исполнению обязательств или необходимо узнать остаток неиспользованных денежных средств, они могут обратиться в казначейство для получения информации и консультаций.

Статья 6 БК РФ. Понятия и термины, применяемые в настоящем Кодексе (действующая редакция)

В целях настоящего Кодекса применяются следующие понятия и термины:

бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами;

бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов;

доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

дефицит бюджета — превышение расходов бюджета над его доходами;

профицит бюджета — превышение доходов бюджета над его расходами;

бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности;

сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета;

бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств;

бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

целевой иностранный кредит — форма финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций;

связанные кредиты иностранных государств, иностранных юридических лиц — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств иностранных государств, иностранных юридических лиц в основном в стране кредитора;

нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов или проектов структурных реформ при участии и за счет средств международных финансовых организаций;

государственный (муниципальный) долг — обязательства, возникающие из государственных (муниципальных) заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием;

государственный (муниципальный) внутренний долг — долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации;

государственный (муниципальный) внешний долг — долговые обязательства публично-правового образования, возникающие в иностранной валюте;

расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета;

бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

публичные обязательства — обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

публичные нормативные обязательства — публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся в государственных или муниципальных организациях, осуществляющих образовательную деятельность;

денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения;

межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса;

межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования;

бюджетные полномочия — установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса;

смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием, — утвержденный органом местного самоуправления городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя осуществлять в данном населенном пункте, на другой территории, входящих в состав территории городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, отдельные функции местной администрации;

абзац утратил силу с 1 января 2021 года. — Федеральный закон от 27.12.2019 N 479-ФЗ;

казначейский счет — счет, открытый в Федеральном казначействе отдельному участнику системы казначейских платежей для осуществления и отражения в системе казначейских платежей операций участника системы казначейских платежей с денежными средствами;

единый казначейский счет — банковский счет (совокупность банковских счетов), открытый (открытых) Федеральному казначейству в Центральном банке Российской Федерации в валюте Российской Федерации (в кредитных организациях — в иностранной валюте) для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния;

единый счет бюджета — казначейский счет (совокупность казначейских счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) в Федеральном казначействе отдельно по каждому бюджету бюджетной системы Российской Федерации для осуществления и отражения операций с денежными средствами по поступлениям в бюджет и перечислениям из бюджета;

казначейское обслуживание — проведение Федеральным казначейством в системе казначейских платежей операций участников системы казначейских платежей с денежными средствами с их отражением на соответствующих казначейских счетах;

бюджетный мониторинг в системе казначейских платежей — деятельность Федерального казначейства по своевременному предупреждению и предотвращению финансовых нарушений участников системы казначейских платежей;

участник казначейского сопровождения — юридическое лицо, индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства, определенные в соответствии со статьями 242.25 и 242.26 настоящего Кодекса, использование которых осуществляется после подтверждения на соответствие условиям и (или) целям, установленным при предоставлении средств;

казначейское сопровождение — проведение Федеральным казначейством (финансовыми органами субъектов Российской Федерации (муниципальных образований) операций с денежными средствами участника казначейского сопровождения;

государственные (муниципальные) услуги (работы) — услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами;

государственное (муниципальное) задание — документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ);

бюджетные инвестиции — бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества;

налоговые расходы публично-правового образования — выпадающие доходы бюджетов бюджетной системы Российской Федерации, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, предусмотренными в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и (или) целями социально-экономической политики публично-правового образования, не относящимися к государственным (муниципальным) программам;

финансовые органы — Министерство финансов Российской Федерации, исполнительные органы субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований);

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом;

казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы;

получатель средств из бюджета — юридическое лицо (не являющееся участником бюджетного процесса, бюджетным и автономным учреждением), индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства из бюджета на основании государственного (муниципального) контракта на поставку товаров, выполнение работ, оказание услуг, договора (соглашения) о предоставлении субсидии, договора о предоставлении бюджетных инвестиций, а также юридическое лицо, которому в случаях, установленных федеральным законом, открываются счета в Федеральном казначействе в соответствии с настоящим Кодексом;

бюджетная смета — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения;

ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов бюджетов либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов;

администратор доходов бюджета — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

главный администратор доходов бюджета — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета;

администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета;

главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета;

государственная или муниципальная гарантия (государственная гарантия Российской Федерации, государственная гарантия субъекта Российской Федерации, муниципальная гарантия) — вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром;

обоснование бюджетных ассигнований — документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде);

лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);

текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год — год, следующий за текущим финансовым годом;

плановый период — два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год — год, предшествующий текущему финансовому году;

временный кассовый разрыв — прогнозируемая в определенный период текущего финансового года недостаточность на едином казначейском счете или на едином счете бюджета денежных средств, необходимых для осуществления перечислений из бюджета;

долговая устойчивость — состояние, структура и сумма задолженности, позволяющие заемщику в полном объеме выполнять обязательства по погашению и обслуживанию этой задолженности, исключающие нанесение ущерба социально-экономическому развитию и необходимость ее списания и (или) реструктуризации;

денежные обязательства перед публично-правовым образованием — обязанность должника уплатить публично-правовому образованию денежные средства по гражданско-правовой сделке (в том числе обеспечивающей исполнение обязательств) и (или) иному основанию, установленному гражданским или бюджетным законодательством, возникшая в связи с предоставлением публично-правовым образованием на возвратной и возмездной (возвратной) основе денежных средств (в том числе в связи с привлечением целевых иностранных кредитов) или в связи с предоставлением и (или) исполнением государственной (муниципальной) гарантии (включая обязанность по уплате процентов, неустойки (пеней, штрафов), иных платежей, установленных законом и (или) договором, вследствие неосновательного обогащения, причинения убытков, неисполнения или ненадлежащего исполнения обязательств, уступки или перехода по иным основаниям прав требования, предъявления регрессных требований);

временно свободные средства — остаток денежных средств, образовавшийся на едином казначейском счете или на едином счете бюджета вследствие разницы в сроках и объемах поступлений (зачислений) на счет и переводов (перечислений) со счета.