Как оприходовать основное средство

Дата публикации 17.06.2022

Использован релиз 3.0.112

В программе "1С:Бухгалтерия 8" приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов.

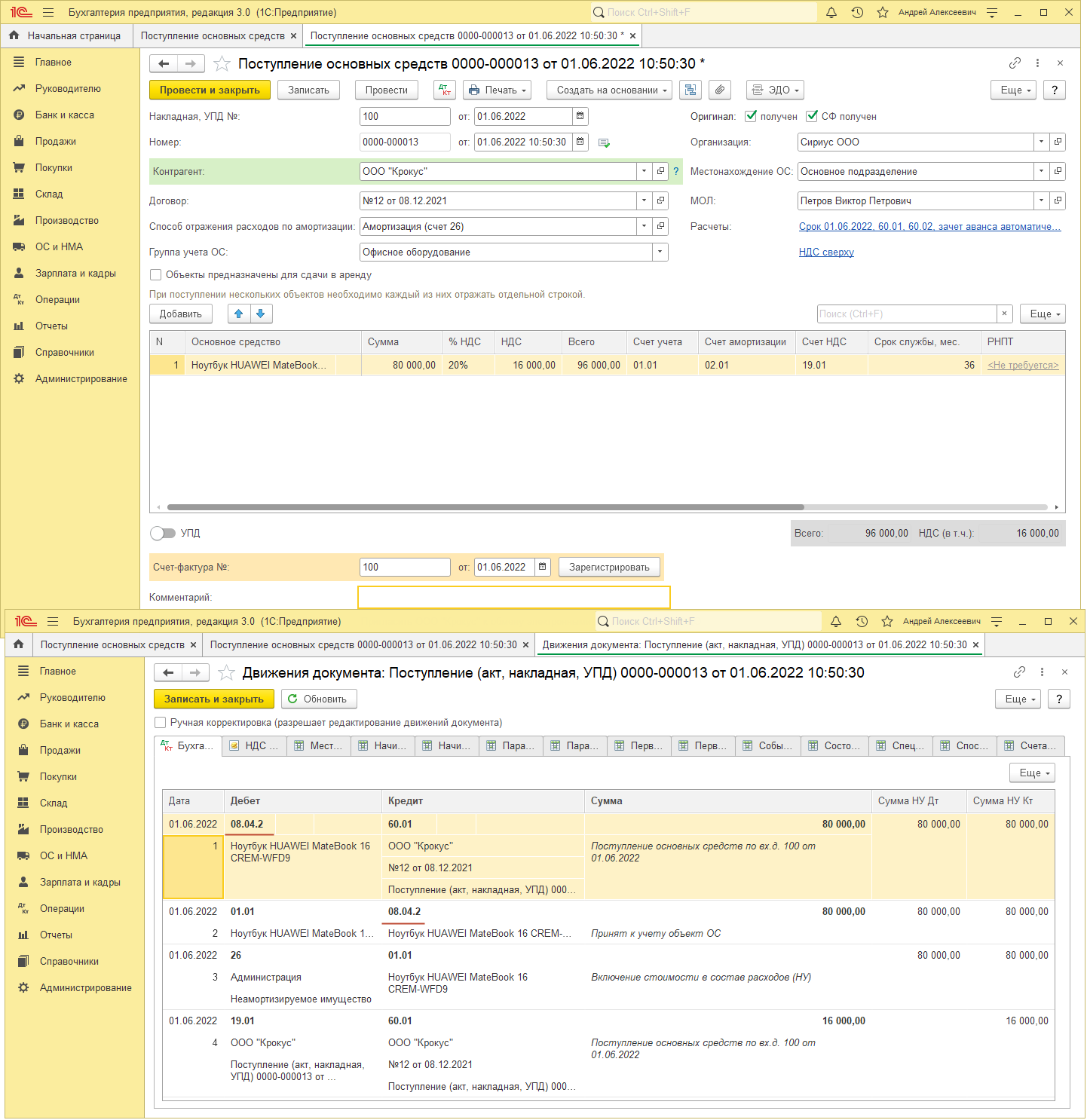

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная, УПД)" с видом операции "Основные средства" (раздел Покупки – Поступление (акты, накладные, УПД)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 "Приобретение основных средств". Этот вариант используется для объектов, по которым выполняются условия:

- не требуется сборка;

- объект состоит только из одной номенклатурной позиции;

- по объекту нет дополнительных расходов на приобретение;

- объект вводится в эксплуатацию вместе с принятием к учету;

- первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете;

- объект имеет нулевую ликвидационную стоимость.

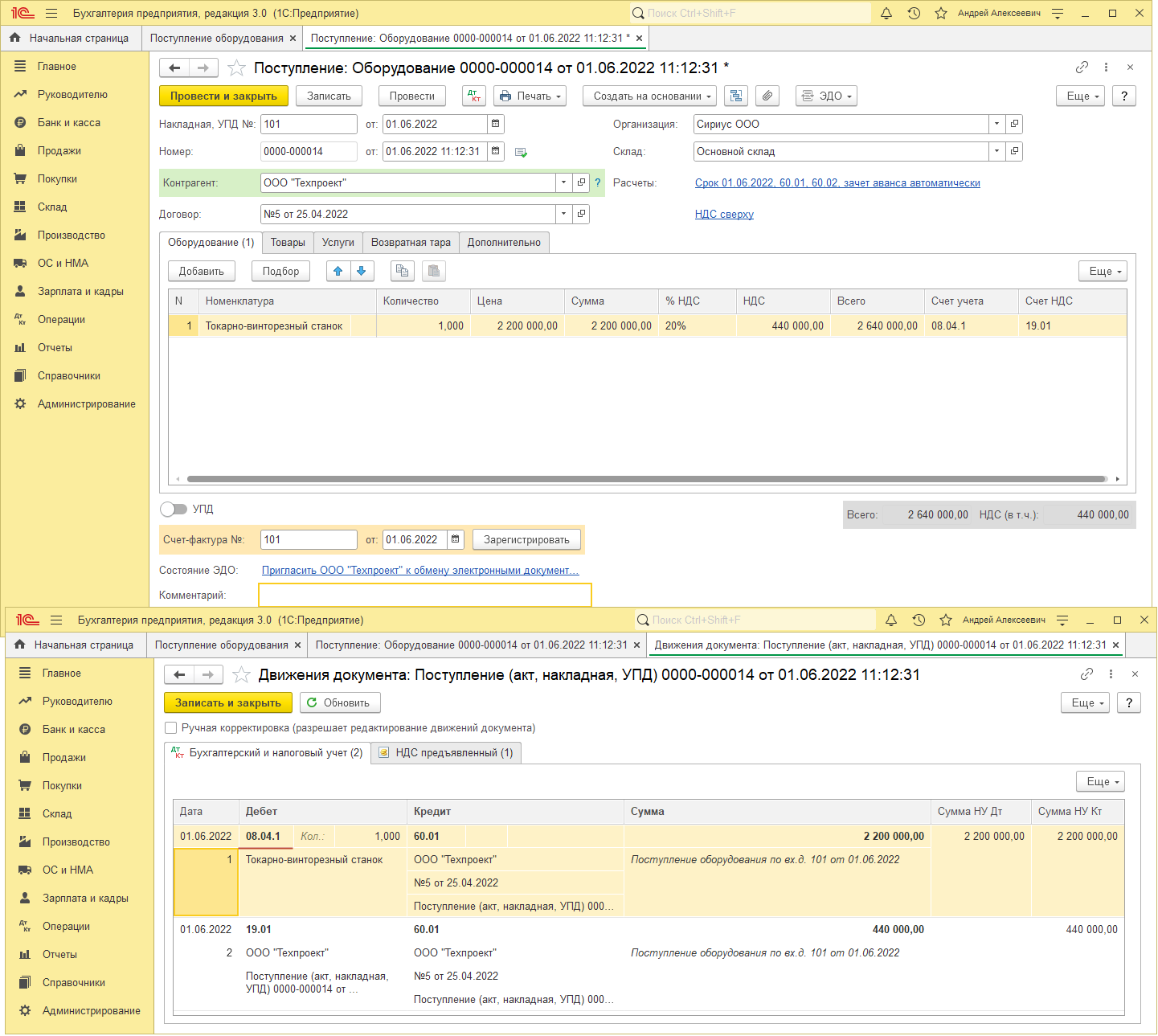

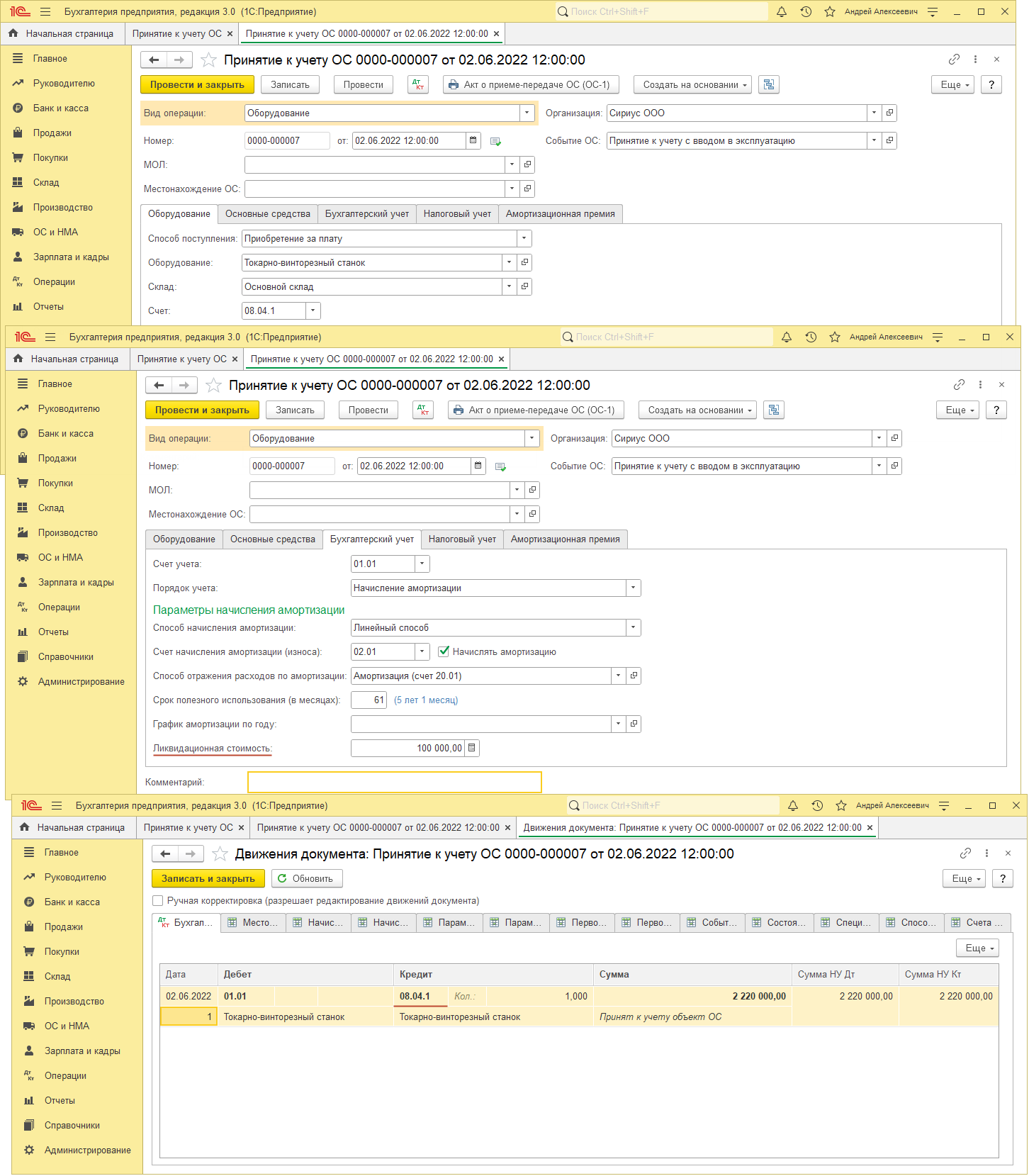

- Приобретение отражается документом "Поступление оборудования" (раздел ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная, УПД)" с видом операции "Оборудование" (раздел Покупки – Поступление (акты, накладные, УПД)). Ввод в эксплуатацию отражается документом "Принятие к учету ОС" (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 "Приобретение компонентов основных средств". Этот вариант используется для объектов:

- которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

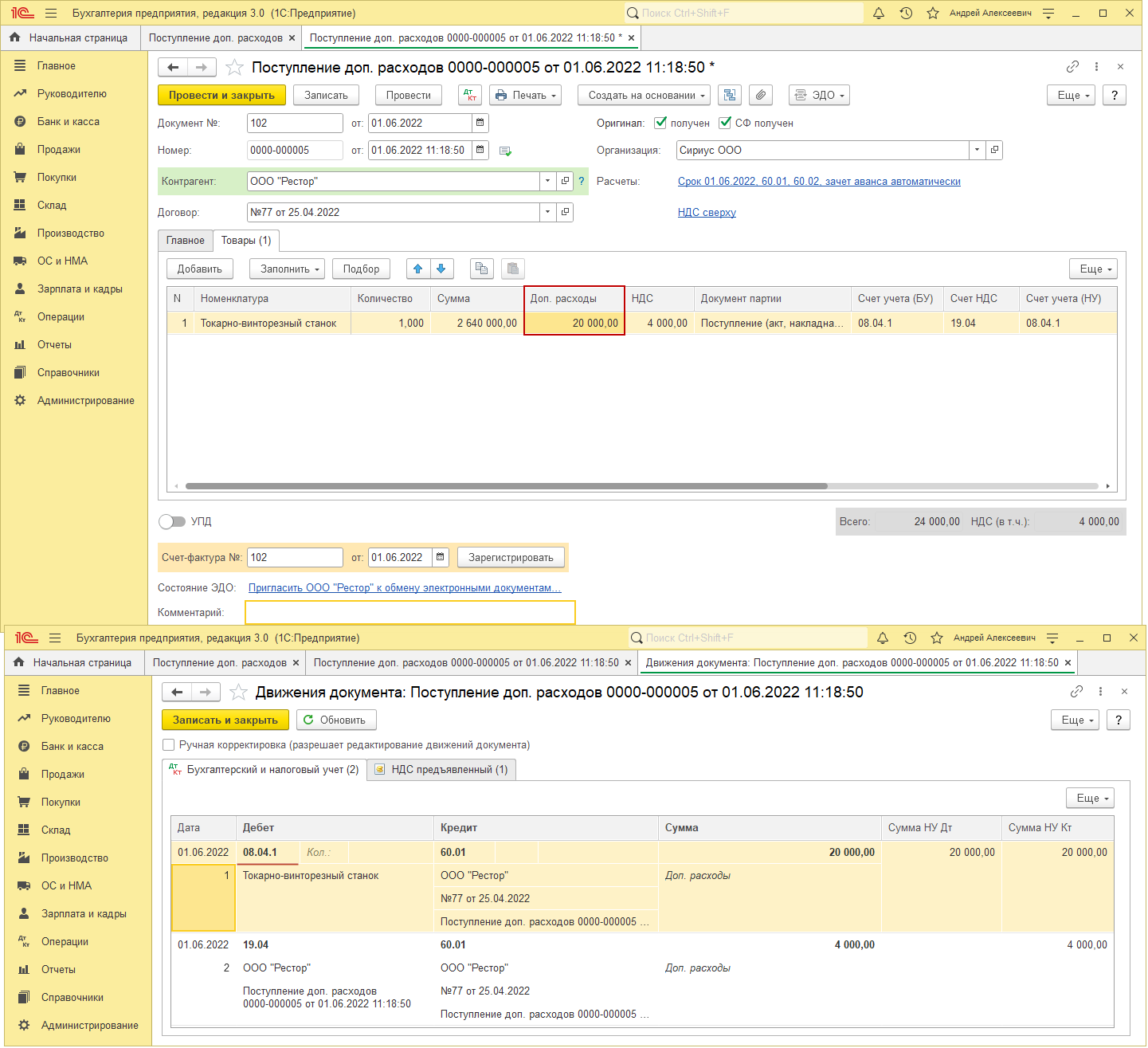

- приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т. п.), для отражения дополнительных расходов на приобретение основного средства используется документ "Поступление доп. расходов" (рис. 3);

- состоящих из нескольких номенклатурных позиций;

- у которых первоначальная стоимость и (или) срок полезного использования не совпадают в бухгалтерском и налоговом учете;

- которые имеют не нулевую ликвидационную стоимость.

Смотрите также

- Приобретение основных средств (ФСБУ 6/2020)

- Приобретение основных средств с учетом доп. расходов на приобретение (ФСБУ 6/2020)

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

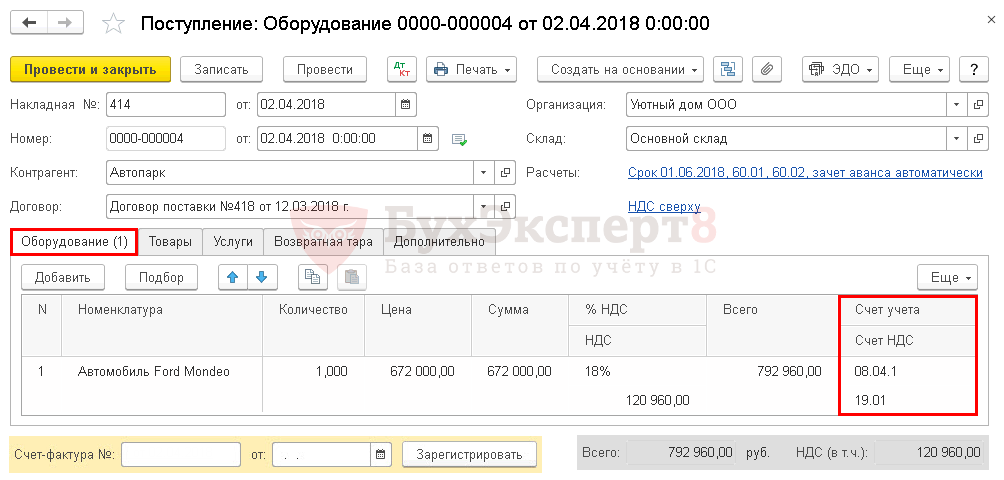

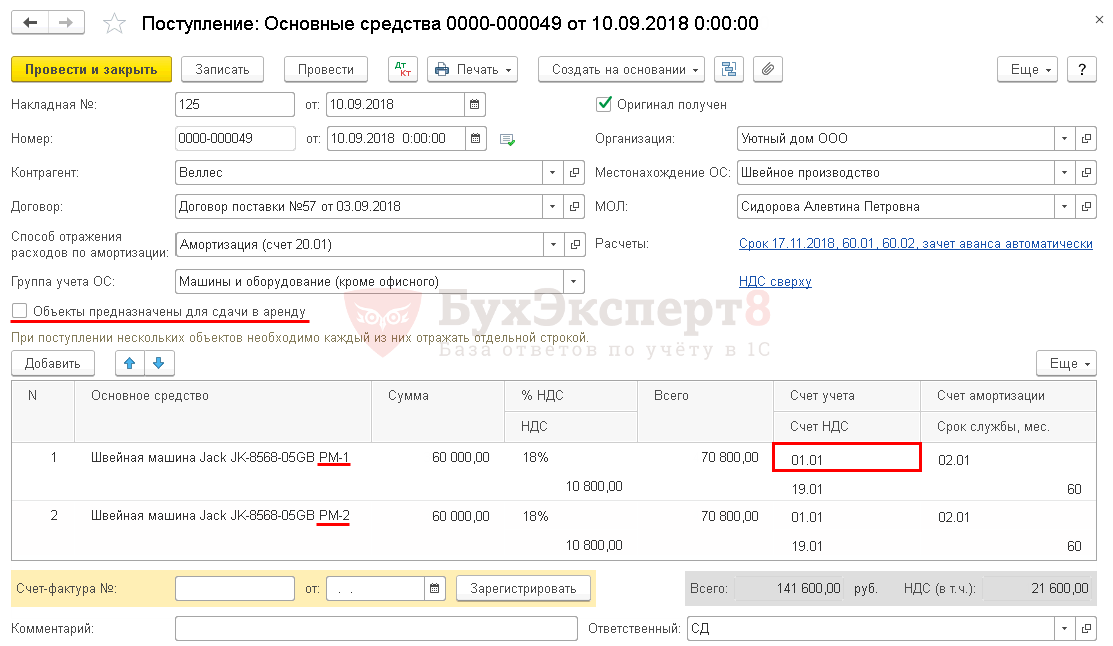

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

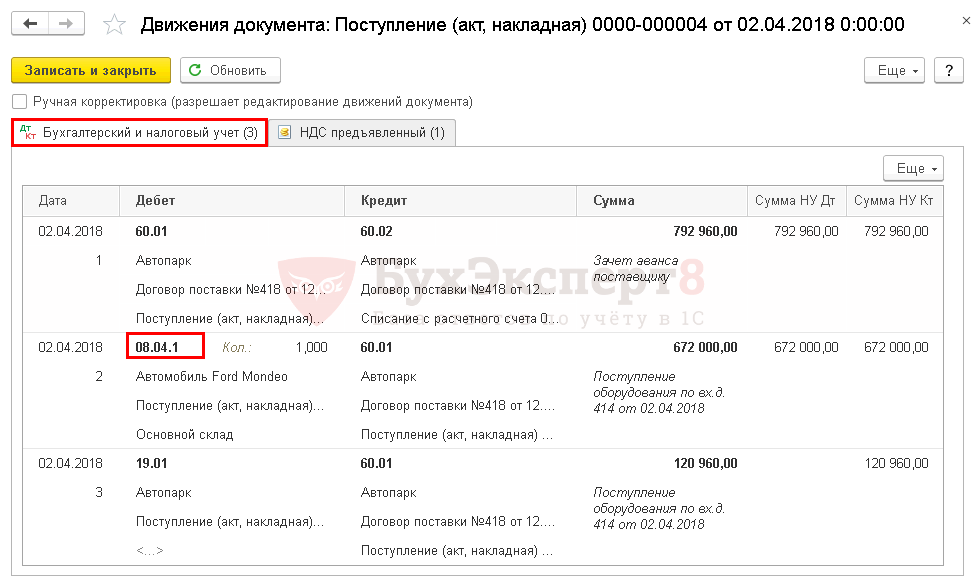

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

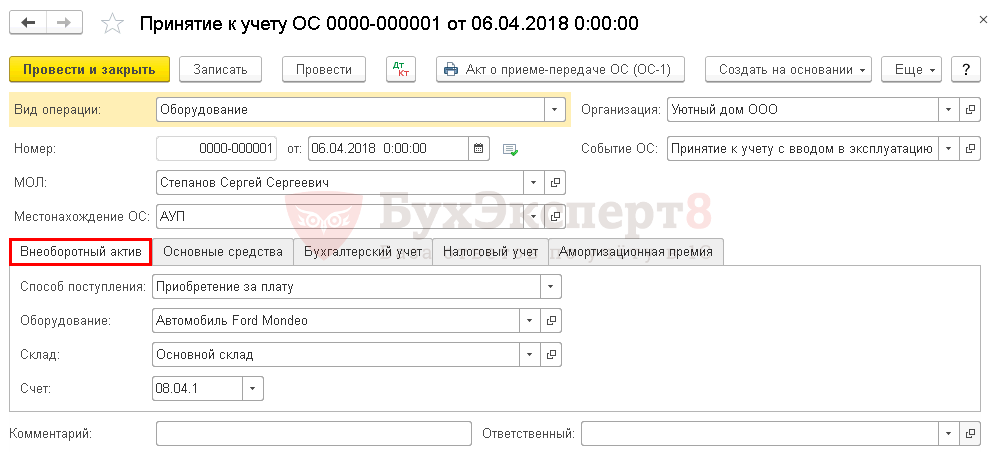

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

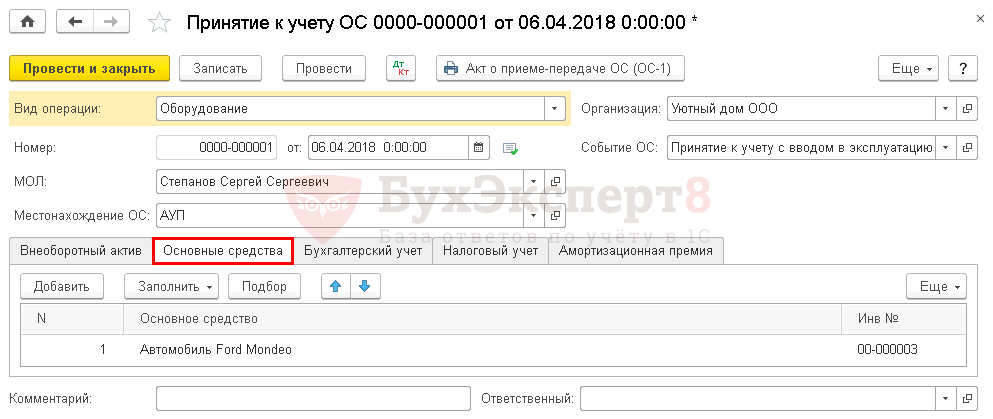

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

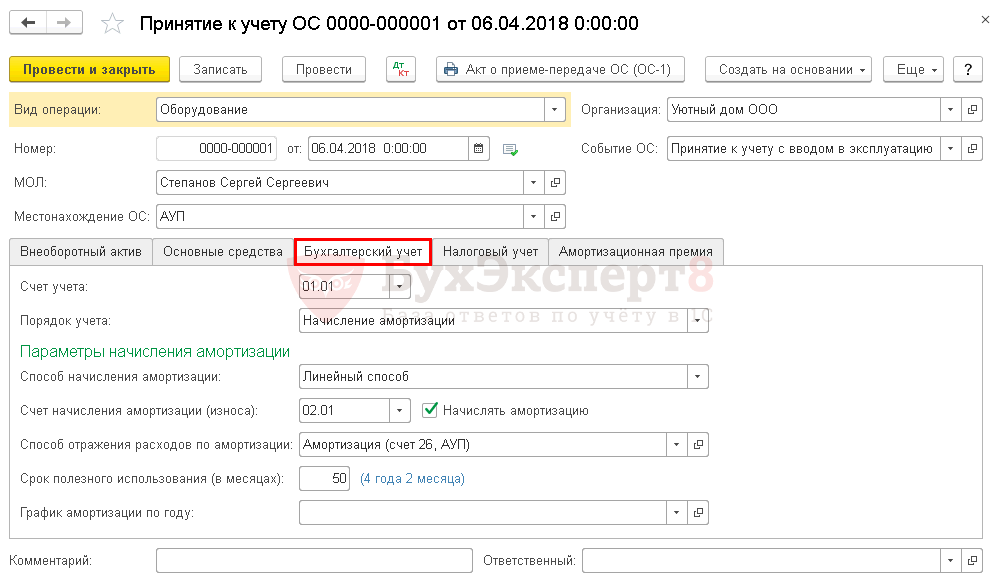

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

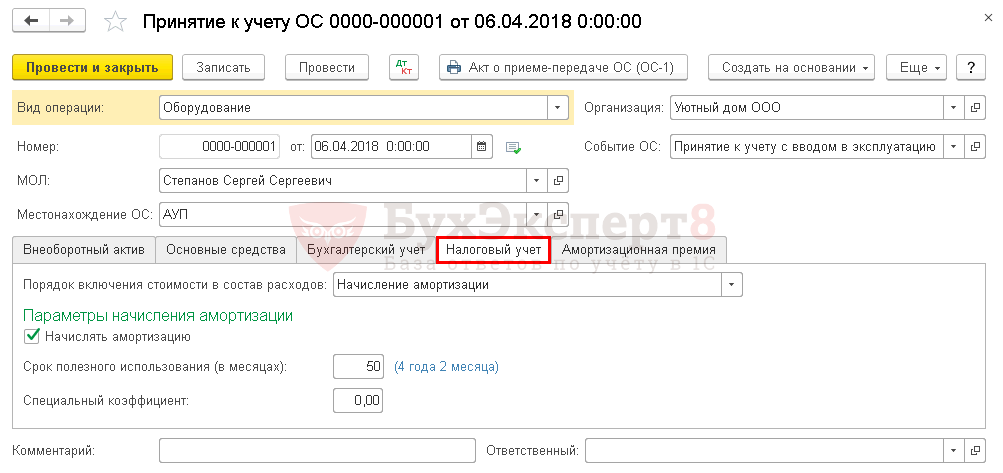

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

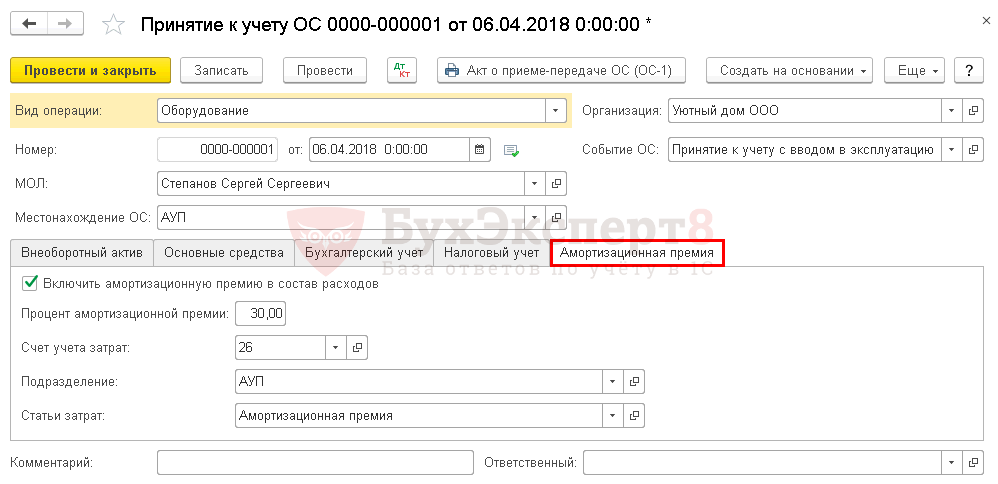

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

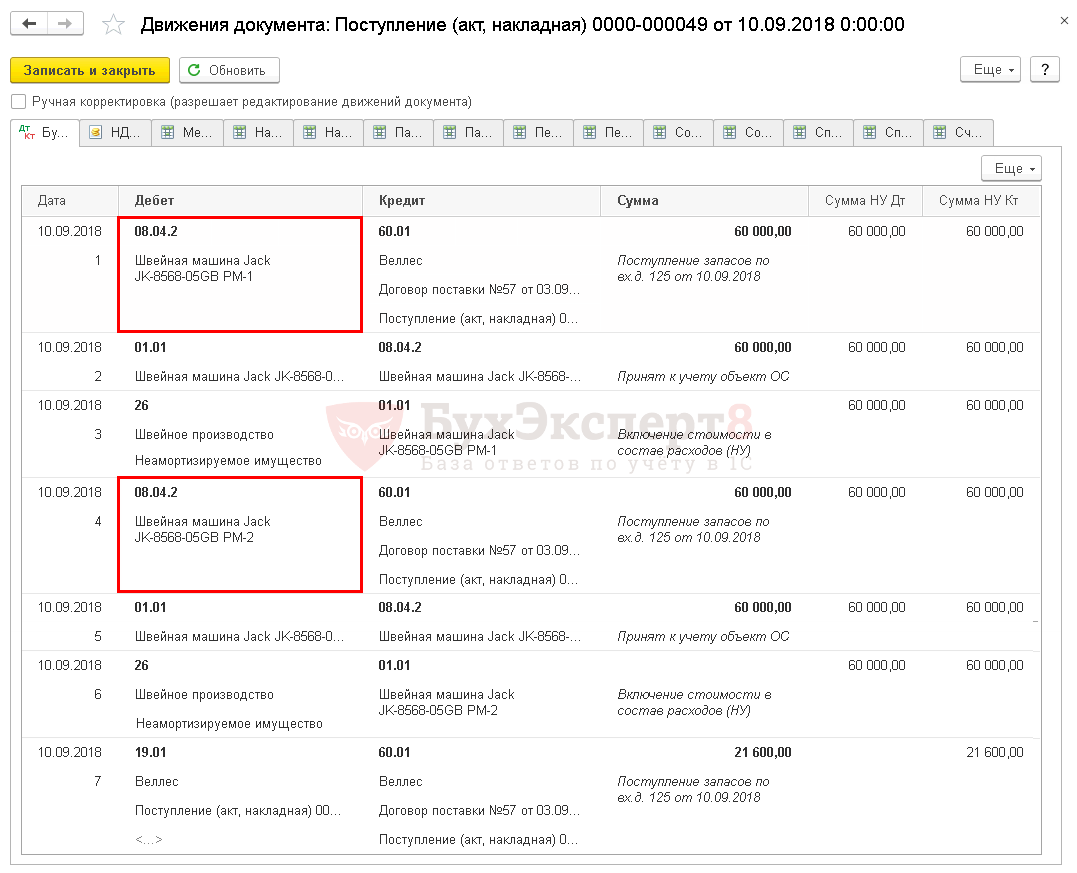

Документ формирует проводки:

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый.Рассмотрим как настроить счета расчетов с контрагентами в 1С 8.3.Многие налогоплательщики на ОСНО обязаны вести раздельный учет НДС. И.Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.

(12 оценок, среднее: 5,00 из 5)

Процедура оприходования приобретенных основных средств

Основной НПА, регулирующий учет ОС, — ФСБУ 6/2020 «Основные средства», утвержденный приказом Минфина России от 17.09.2020 № 204н. Согласно п. 4 этого ФСБУ для оприходования актива в качестве ОС нужно соблюсти ряд условий:

- актив имеет материально-вещественную форму;

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

Для целей бухучета стоимость активов, относимых к ОС, лимитируется организацией самостоятельно (п. 5 ФСБУ 6/2020). Для целей налогообложения порог принятия к учету амортизируемого имущества — 100 000 руб. (п. 1 ст. 256 НК РФ).

Основные нюансы учета ОС в бухгалтерском и налоговом учетах изложили эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 12 ФСБУ 6/2020).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».

Проводки для принятия к учету ОС

Затраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

НДС по ОС принят к вычету из бюджета

Отражены в учете сборы и пошлины

Поступило ОС в качестве вклада в УК

Безвозмездно поступило ОС от учредителя

Безвозмездно поступило ОС

10, 20, 23, 26, 70, 69, 76

ОС создано своими силами

ОС выявлено в ходе инвентаризации

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

- Дт 01 Кт 08 — ОС введено в эксплуатацию.

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить, исходя из ожидаемых сроков эксплуатации, износа, морального устаревания и планов по замене ОС (п. 9 ФСБУ 6/2020). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

Как принять к учету недвижимое имущество в качестве объекта ОС, в деталях разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Документы для оприходования ОС

Первоначальная стоимость ОС определяется на основании первички, полученной от контрагентов, учредителей или других подразделений компании. Если комиссия разрешает ввести ОС в эксплуатацию, то компания должна оформить акт по форме № ОС-1 либо по самостоятельно разработанной форме, воспользовавшись своим правом отказаться от унифицированных документов (ч. 4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Если компания использует унифицированные формы, то для принятия к учету зданий или сооружений составляет акт по форме № ОС-1а. Для приемки нескольких однородных ОС предназначена форма № ОС-1б. Кроме того, на приобретенное ОС должна быть заполнена инвентарная карточка по форме № ОС-6 (малые компании заполняют ОС-6б, для группы ОС предназначена форма ОС-6а).

С перечисленными формами для оприходования ОС вы можете ознакомиться в следующих материалах:

- «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец»;

- «Унифицированная форма № ОС-6 — бланк и образец»;;

- «Унифицированная форма № ОС-6б — бланк и образец».

Итоги

Процедура оприходования ОС проходит в несколько этапов:

- поступление ОС в компанию;

- работа комиссии по определению состояния ОС и необходимости доработки;

- сбор затрат на доведение ОС до состояния, пригодного к эксплуатации, на счете 08;

- ввод ОС в эксплуатацию и перенос стоимости ОС на счет 01;

- определение срока полезного использования и метода начисления амортизации.

При этом на каждом этапе следует оформлять первичные документы по самостоятельно разработанным или унифицированным формам (в зависимости от учетной политики).

Как учесть приобретение (создание) основных средств

В состав основных средств принимается имущество, имеющее материально-вещественную форму, если в отношении него одновременно соблюдаются следующие условия признания:

— оно предназначено для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

— организация предполагает получать экономические выгоды от его использования;

— имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

— организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

— первоначальная стоимость имущества может быть достоверно определена (ч. 1 п. 4 Инструкции N 26).

При этом такие активы, как инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления (далее — инвентарь), могут учитываться как в составе запасов, так и в составе основных средств (абз. 3 п. 3, абз. 7 п. 4 Инструкции N 133). Перечень инвентаря в законодательстве не определен, в связи с чем организация может его разработать и закрепить в учетной политике.

При разработке этого перечня организация может воспользоваться постановлением об установлении нормативных сроков службы основных средств, в котором приведен перечень имущества, относящегося к инвентарю и принадлежностям.

При составлении перечня инвентаря необходимо исходить из уместности включения в него разного рода имущества и экономической целесообразности.

Не относятся к основным средствам многолетние дикорастущие объекты растительного мира, произрастающие в естественных условиях на территории организации. При этом дикорастущими являются растения, находящиеся в их естественной среде произрастания и способные образовывать популяции, растительные сообщества (ч. 3 п. 4 Инструкции N 26, ст. 1 Закона N 205-З).

Формируем первоначальную стоимость основного средства

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (абз. 2 п. 2 Инструкции N 26).

Первоначальная стоимость приобретенных основных средств формируется из фактических затрат на их приобретение, к которым относятся:

— стоимость приобретенного основного средства;

— таможенные сборы и платежи;

— проценты по кредитам и займам;

— затраты по страхованию при доставке;

— затраты по приведению основных средств в состояние, пригодное для использования (например, затраты по монтажу оборудования в случае, если оборудование требует монтажа);

— иные затраты, которые связаны с приобретением (ч. 1 п. 10 Инструкции N 26).

Перечень иных затрат, связанных с приобретением основных средств и включаемых в первоначальную стоимость основных средств, законодательством не определен. В связи с этим организация самостоятельно может определить такие затраты. Исключение составляют затраты, которые согласно законодательству не подлежат включению в первоначальную стоимость основных средств.

В случае если организация при принятии к бухгалтерскому учету основных средств имеет обязательства по выполнению работ по демонтажу и ликвидации данных основных средств, восстановлению природных ресурсов на занимаемых ими земельных участках, то в первоначальную стоимость таких основных средств включается сумма созданного резерва по выводу основных средств из эксплуатации и аналогичным обязательствам (ч. 2 п. 10, п. 23 — 25 Инструкции N 26).

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством (ч. 3 п. 10 Инструкции N 26).

Принимаем основное средство к учету

Сформированная первоначальная стоимость основных средств отражается на счете 01 «Основные средства» (ч. 5 п. 11 Инструкции N 26):

а) при приобретении основного средства — на дату, когда полностью сформирована его первоначальная стоимость. Если основное средство подлежит обязательной государственной регистрации, сертификации и т.п., то оно учитывается в составе основных средств после проведения соответствующих процедур по регистрации, сертификации и т.п. (ч. 1, 4 п. 4 Инструкции N 26);

б) при строительстве основного средства — после приемки в установленном порядке объекта в эксплуатацию и утверждения акта приемки объекта в эксплуатацию. Отметим, что объекты (части объекта), законченные строительством и принятые в эксплуатацию, подлежащие в соответствии с законодательством обязательной государственной регистрации, принимаются к учету в качестве основных средств после государственной регистрации права собственности на них (п. 40, 55 Инструкции N 10);

в) при создании основного средства — после окончания работ по его созданию.

Постановка на учет основных средств производится на основании акта о приеме-передаче основных средств (п. 9 Инструкции N 26).

При приобретении (создании) объектов основных средств отражаются следующие записи (ч. 4, 5 п. 11 Инструкции N 26, п. 32, 33, 36 Инструкции N 10).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым может быть:

— (или) объект со всеми приспособлениями и принадлежностями;

— (или) отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

— (или) обособленный комплекс конструктивно сочлененных предметов (далее — комплекс), представляющих собой единое целое и предназначенный для выполнения определенной работы. При этом комплексом является один или несколько предметов, которые имеют общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте и каждый предмет может выполнять свои функции только в составе комплекса.

Однако если основное средство состоит из частей, которые имеют различные сроки полезного использования, то каждая такая часть принимается к бухгалтерскому учету как отдельный инвентарный объект основных средств (п. 6 Инструкции N 26).

Определяем нормативный срок службы и срок полезного использования основного средства

Объекты основных средств, числящиеся в бухгалтерском учете организации, являются объектами начисления амортизации (за исключением числящихся на забалансовых счетах, а также отдельных объектов основных средств) (п. 11 Инструкции N 37/18/6).

Для того чтобы по объектам основных средств начислить амортизацию, необходимо определить их нормативный срок службы и (или) срок полезного использования (п. 17, 19 Инструкции N 37/18/6).

Начисляем и отражаем в учете амортизацию

Начисление амортизации производится:

— по объектам основных средств, используемым в предпринимательской деятельности, — исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

— по объектам, не используемым в предпринимательской деятельности, — исходя из нормативного срока службы линейным способом (п. 37 Инструкции N 37/18/6).

Обратите внимание!

Организациям в период с 01.07.2022 по 31.12.2022 и (или) с 01.01.2023 по 31.12.2023 предоставлено право не начислять амортизацию по всем или отдельным объектам основных средств, используемым в предпринимательской деятельности (п. 1 Постановления N 380).Применяем инвестиционный вычет

Инвестиционный вычет по объектам основных средств применяется в налоговом учете и позволяет единовременно включить в затраты, учитываемые при налогообложении прибыли, часть первоначальной стоимости основных средств, используемых в предпринимательской деятельности.

К ним относятся:

— здания, за исключением жилых домов (их частей) (кроме арендного жилья, общежитий, встроенно-пристроенных нежилых помещений в жилых домах), зданий культурно-развлекательных (ночных) клубов, зданий, используемых для осуществления деятельности в сфере игорного бизнеса, зданий гостиниц и других зданий для краткосрочного проживания (кроме относящихся к объектам придорожного сервиса), зданий мобильных (в том числе зданий сборно-разборных и передвижных);

— устройства передаточные;

— сооружения, за исключением сооружений мест отдыха и зоопарков, сооружений для стоянки или парковки автомобилей;

— машины и оборудование, транспортные средства.

Причем к зданиям, устройствам передаточным, сооружениям, машинам и оборудованию, транспортным средствам относятся основные средства (их части), определенные в качестве таковых по законодательству, регулирующему нормативные сроки службы основных средств (ч. 2, ч. 5 подп. 2.2 ст. 170 НК).

Обратите внимание!

Налоговым кодексом определен перечень объектов, по которым инвестиционный вычет не применяется.Размер инвестиционного вычета определяется организацией самостоятельно в пределах размеров, установленных законодательством (абз. 2, 3 ч. 2 подп. 2.2 ст. 170 НК).

Наименования объектов основных средств

Максимальный размер инвестиционного вычета

Инвестиционный вычет рассчитывается следующим образом.

Сумма инвестиционного вычета включается в затраты, учитываемые при налогообложении прибыли, в течение двух лет, начиная с отчетного периода, на который приходится месяц начала начисления амортизации в соответствии с законодательством (абз. 2 ч. 3 подп. 2.2 ст. 170 НК).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex