Как подать жалобу в фнс

Порядок подачи и рассмотрения жалобы

195. Жалоба подается в вышестоящий налоговый орган через налоговый орган, решения и действия (бездействие) которого и должностных лиц которого обжалуются. Налоговый орган, решения и действия (бездействие) которого и должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

При получении жалобы налоговый орган, решение и действия (бездействие) которого и должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав заявителя, подавшего жалобу. В случае устранения нарушения прав заявителя, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов (при их наличии).

196. Жалоба в вышестоящий налоговый орган может быть подана в течение одного года со дня, когда заявитель узнал или должен был узнать о нарушении своих прав.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству заявителя, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

197. Жалоба подается в письменной форме. Жалоба подписывается заявителем, ее подавшим, или его представителем.

Жалоба может быть направлена в электронной форме по ТКС или через личный кабинет налогоплательщика.

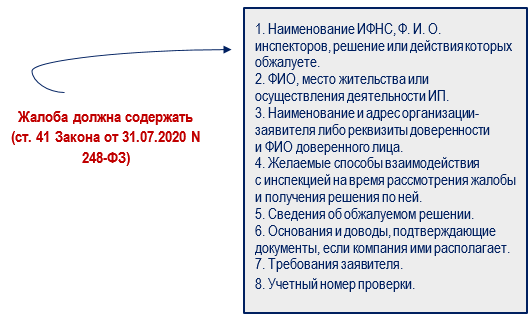

198. В жалобе указываются:

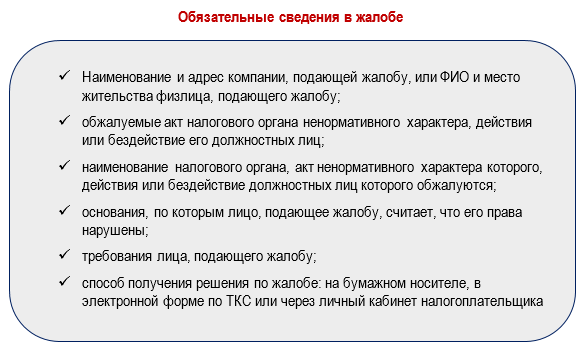

1) фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

2) обжалуемые решения и действия (бездействие) налогового органа и его должностных лиц;

3) наименование налогового органа, решение и действия (бездействие) которого и должностных лиц которого обжалуются;

4) основания, по которым заявитель, подающий жалобу, считает, что его права нарушены;

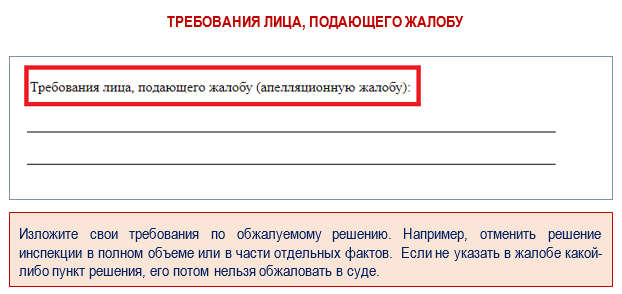

5) требования заявителя, подающего жалобу;

6) способ получения решения по жалобе: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

199. В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

200. В случае подачи жалобы уполномоченным представителем заявителя, обжалующего решение и действия (бездействие) налогового органа и его должностных лиц, к жалобе прилагаются документы, подтверждающие полномочия этого представителя.

201. К жалобе могут быть приложены документы, подтверждающие доводы заявителя, подающего жалобу.

202. Повторное обращение с жалобой производится в сроки, установленные настоящим Административным регламентом для подачи жалобы.

203. Заявитель, подавший жалобу, до принятия решения по жалобе может отозвать ее путем направления письменного заявления в налоговый орган, рассматривающий жалобу.

Отзыв жалобы лишает заявителя, подавшего соответствующую жалобу, права на повторное обращение с жалобой по тем же основаниям.

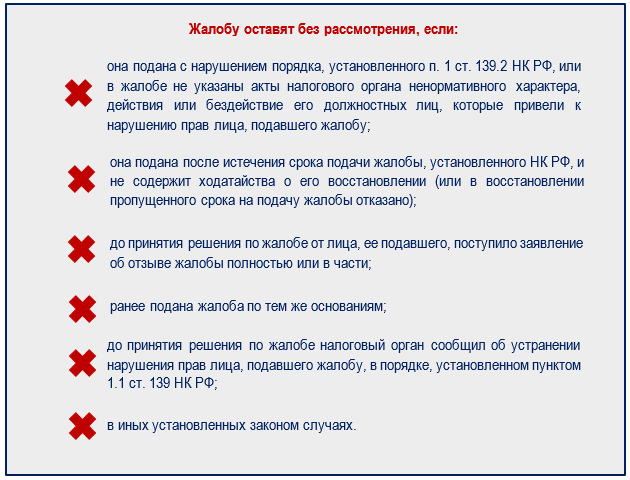

204. Вышестоящий налоговый орган оставляет жалобу без рассмотрения полностью или в части, если установит, что:

1) жалоба подана с нарушением порядка, установленного пунктом 196 настоящего Административного регламента, или в жалобе не указаны решение, и действия (бездействие) налогового органа его должностных лиц, которые привели к нарушению прав заявителя, подавшего жалобу;

2) жалоба подана после истечения срока подачи жалобы, установленного настоящим Административным регламентом, и не содержит ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано;

3) до принятия решения по жалобе от заявителя, ее подавшего, поступило заявление об отзыве жалобы полностью или в части;

4) ранее подана жалоба по тем же основаниям;

5) до принятия решения по жалобе налоговый орган сообщил об устранении нарушения прав заявителя, подавшего жалобу.

205. Вышестоящий налоговый орган принимает решение об оставлении жалобы без рассмотрения полностью или в части в течение пяти дней со дня получения жалобы или заявления об отзыве жалобы полностью или в части, за исключением случая, предусмотренного подпунктом 5 пункта 204 настоящего Административного регламента.

В случае, предусмотренном подпунктом 5 пункта 204 настоящего Административного регламента, вышестоящий налоговый орган принимает решение об оставлении жалобы без рассмотрения полностью или в части в течение пяти дней со дня получения информации или документов об устранении нарушения прав заявителя, подавшего жалобу.

206. Решение об оставлении жалобы без рассмотрения вручается или направляется заявителю, подавшему жалобу, в течение трех дней со дня его принятия.

207. Оставление жалобы без рассмотрения не препятствует повторному обращению заявителя с жалобой в сроки, установленные настоящим Административным регламентом для подачи жалобы, за исключением случаев оставления жалобы без рассмотрения по основаниям, предусмотренным подпунктами 3 и 4 пункта 204 настоящего Административного регламента.

208. В ходе рассмотрения жалобы заявитель, подавший эту жалобу, до принятия по ней решения вправе представить дополнительные документы, подтверждающие его доводы.

209. Вышестоящий налоговый орган рассматривает жалобу, документы, подтверждающие доводы заявителя, подавшего жалобу, дополнительные документы, представленные в ходе рассмотрения жалобы, а также материалы, представленные налоговым органом, решения и действия (бездействие) которого и должностных лиц которого обжалуются, без участия заявителя, подавшего жалобу.

Обращение в налоговую: на что можно пожаловаться и как оформить жалобу

Как подать жалобу в налоговую? Вопрос актуален для компаний, ИП и обычных граждан, посчитавших свои права нарушенными в результате неправомерных действий или решений налоговых инспекторов. Но чтобы жалоба сработала, а нарушенные права были восстановлены, оформить и отправить ее нужно по специальным правилам.

На что можно пожаловаться в ИФНС

Причин направления жалобы в налоговые органы насчитывается несколько сотен. ФНС их классифицирует по 49 предметам обжалования и 278 детализированным причинам.

Самые частые причины жалоб в налоговый орган — несогласие с решением по проверкам и неправомерные действия/бездействие проверяющих.

Еще можно пожаловаться на:

- отказ инспекторов проводить сверку расчетов с бюджетом;

- истребование документов, представлять которые НК РФ не обязывает;

- отказ в возврате налога;

- решение о приостановлении операций по счетам;

- требование об уплате налога, пени, штрафа;

- решение о взыскании налога;

- некачественные исходные данные (неверная кадастровая стоимость в уведомлении на уплату земельного налога);

- недостаток документальных подтверждений (отсутствие протокола допроса свидетелей);

- неверную оценку обстоятельств (ошибочную квалификацию договора);

- неправильное применение норм права (противоречие позиции налогового органа судебной практике, письмам Минфина и ФНС);

- применение ненадлежащих норм права (применение российского законодательства, когда действуют нормы международного договора);

- иные нарушения.

Далее расскажем, когда, как и куда подать жалобу, что в ней указать, как подписать. А также в каких случаях жалоба может не достигнуть цели.

Когда жалоба не сработает

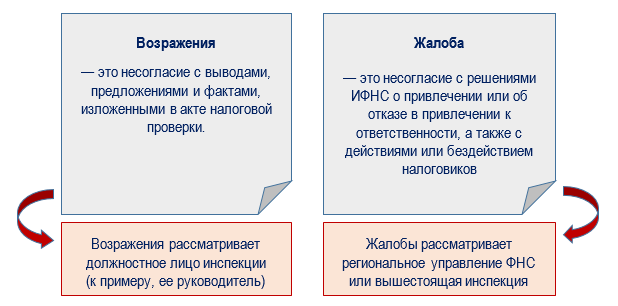

Жалоба не достигнет цели, если ее неправильно сформулировать или оформить вместо жалобы возражения. Налогоплательщики нередко путают два эти понятия.

Возражения не могут заменить жалобу. Подавая налоговикам возражения на акт, не стоит рассчитывать, что тем самым вы соблюдаете досудебный порядок обжалования (Постановление АС Поволжского округа от 16.08.2022 по делу N А57-28465/2021).

Такая путаница может сыграть не в пользу налогоплательщика — при последующем обращении в суд, он может получить отказ в рассмотрении иска из-за нарушения досудебного порядка обжалования.

Не сработает жалоба на содержание и выводы акта проверки, если она подана до вынесения итогового решения. Такая жалоба будет считаться возражениями, и ее передадут на рассмотрение в ИНФС. Если есть претензии к составлению акта, их можно включить в жалобу на последующее решение по итогам проверки (например, в акте отсутствует подпись или акт вручили в неполном объеме и/или без приложений).

Ограничение по срокам

Единого срока рассмотрения жалоб в НК РФ не установлено.

Решения по налоговым проверкам, не вступившие в силу, обжалуются в апелляционном, а вступившие — в общем порядке (п. 1 ст. 138 НК РФ).

У апелляционной жалобы больше преимуществ — на период ее рассмотрения решение приостановят, и у контролеров не будет возможности в этот период взыскивать начисленные по проверке налоги, пени и штрафы (ст. 101.2, ст. 101.3 НК РФ). Но решения, принятые центральным аппаратом ФНС, в апелляционном порядке обжаловать нельзя (п. 4 ст. 139.1 НК РФ).

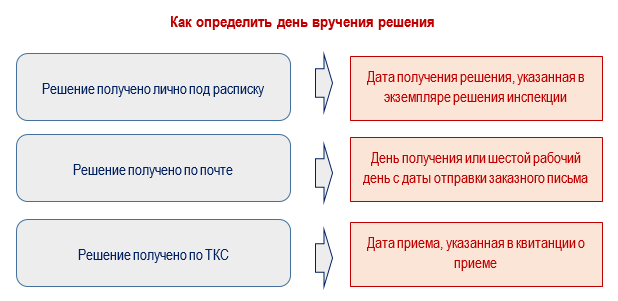

Чтобы не опоздать с жалобой, важно понимать, что считается днем вручения решения.

23.10.2023 ИФНС передала генеральному директору компании под роспись решение о привлечении к ответственности по итогам выездной проверки. В такой ситуации срок подачи апелляционной жалобы начинает отсчитываться с 24.10.2023 и заканчивается в 24:00 23.11.2023.

По итогам выездной налоговой проверки инспекция направила налогоплательщику почтой решение о привлечении к ответственности 25.09.2023. Компания получила его только 09.10.2023. Однако по НК РФ оно считается врученным 03.11.2023 (на шестой рабочий день с даты отправки письма). В таком случае последний день, когда можно отправить апелляционную жалобу, — 03.12.2023.

Итоговое решение по проверке инспекция приняла 18.09.2023. Компания не подавала апелляционную жалобу на это решение, но у нее осталось право обжаловать его в общем порядке в течение 1 года с даты принятия (п.1 ст. 138, п. 2 ст. 139 НК РФ) — до 18.09.2024 включительно. Дата вручения решения по проверке значения не имеет.

При подаче жалоб действует правило из п. 7 ст. 6.1 НК РФ: если последний день срока выпал на выходной, нерабочий праздник или нерабочий день, жалобу можно подать не позднее следующего рабочего дня.

Не все потеряно, если пропущен общий срок подачи жалобы: передайте налоговикам вместе с жалобой ходатайство о восстановлении срока, указав причины его пропуска и подкрепив подтверждающими документами. Если вышестоящий налоговый орган посчитает причину пропуска уважительной, жалобу он рассмотрит (п. 2 ст. 139, пп. 2 п. 1 ст. 139.3 НК РФ).

Бланк жалобы

Жалобу можно оформить в письменной форме или в виде электронного документа. Желательно оформлять ее на бланке из Приказа ФНС от 20.12.2019 N ММВ-7-9/645@. Это избавит от ошибок и снизит риск отказа в рассмотрении по причинам неверного/неполного оформления.

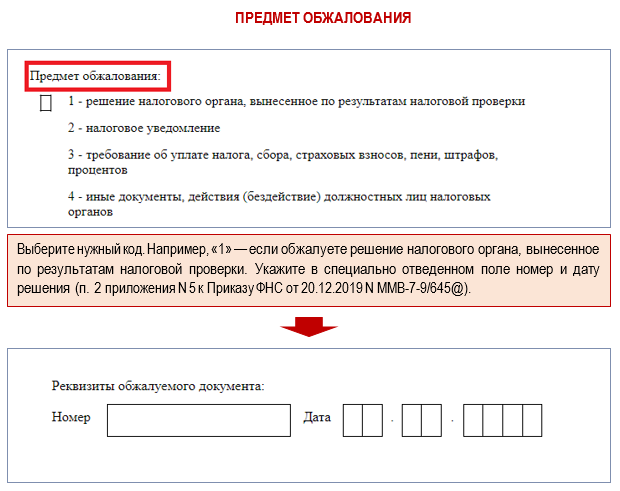

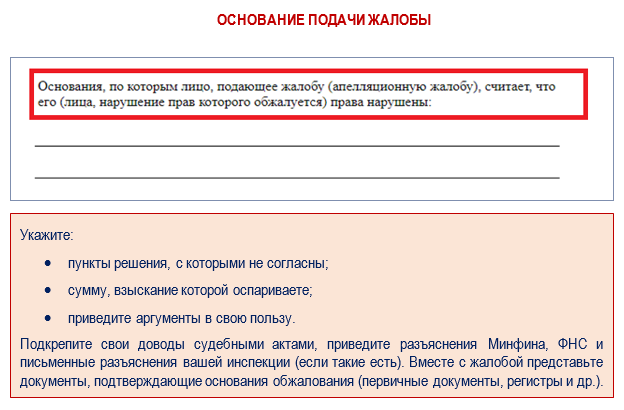

Подсказки по заполнению отдельных полей формы:

Для электронной жалобы действует ограничение: на описание основания и требования отведено 2 000 символов. Если весь ваш текст туда не уместился, отразите в этом пункте краткую информацию, а детализированные обстоятельства (требования) опишите отдельно и приложите к жалобе в виде отсканированного документа отдельным файлом.

Обжалование решений по проверкам (кроме ККТ)

Остановимся подробнее на том, как подать жалобу в разных случаях.

Куда отправить жалобу

Куда писать жалобу на налоговую инспекцию? Как ни странно, но жалобу нужно направить в ту инспекцию, на чье решение вы хотите пожаловаться. Через нее жалоба попадет в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

Что указать в жалобе

Жалоба оформляется в письменной форме с указанием информации:

Чтобы у инспекторов была возможность уточнить неясные моменты, укажите в жалобе контактную информацию и приложите подтверждающие документы.

Как отправить

У заявителя есть несколько способов для отправки жалобы адресату: принести в инспекцию лично, передать через представителя, отправить по почте, передать по ТКС или через личный кабинет налогоплательщика.

Кто подписывает

Жалобу подписывает лицо, ее подавшее, или его законный представитель.

К примеру, это может быть:

- генеральный директор компании или уполномоченный представитель по доверенности — при подаче жалобы от имени компании;

- сам ИП или его представитель по нотариально заверенной доверенности или электронной доверенности, подписанной электронной подписью доверителя (п. 1 ст. 26, ст. 29, п. 1 ст. 139.2 НК РФ).

При подписании жалобы доверенными лицами в инспекцию нужно представить доверенность, а в самой жалобе указать дату ее выдачи, номер и срок действия. Если это не сделать, жалобу не рассмотрят. Кроме того, жалоба останется без рассмотрения, если она отправлена без подписи или подписана неуполномоченным на такие действия лицом.

Жалоба, поданная в электронном виде по ТКС, должна быть подписана УКЭП. Подача электронной жалобы через представителя требует одновременной отправки вместе с жалобой сообщения о представительстве (п. 1, п. 14 Порядка, утв. Приказом ФНС от 20.12.2019 N ММВ-7-9/645@).

Участие в рассмотрении жалобы

Закон не требует подателя жалобы обязательно приглашать на ее рассмотрение. Но приглашение от налоговиков поступит, если в ходе ее рассмотрения выявлены противоречия между сведениями, представленными налогоплательщиком, и данными материалов проверки.

Когда жалобу не рассмотрят

Существует несколько причин:

Если контролеры по указанным выше причинам не собираются рассматривать жалобу, они обязаны принять соответствующее решение в течение 5 дней, которые отсчитываются с момента получения:

- жалобы или заявления об ее отзыве;

- информации или документов об устранении нарушения прав лица, подавшего жалобу.

После того как налоговики оформят решение по жалобе, в течение 3 дней его должны направить заявителю (п. 2 ст. 139.3 НК РФ).

Если жалобу оставили без рассмотрения из-за ошибок в ней и срок ее подачи еще не истек, можно исправить ошибки и подать жалобу еще раз (п. 3 ст. 139.3 НК РФ).

Сколько ждать ответ контролеров

НК РФ дает проверяющим 1 месяц на рассмотрение жалобы и принятие решения. Срок отсчитывается со дня получения жалобы.

Если после подачи жалобы поданы дополнительные документы, этот срок может быть продлен максимум еще на месяц.

Такие сроки установлены для рассмотрения жалоб по итогам налоговых проверок. Решения по иным жалобам налоговики обязаны принять в два раза быстрее: в течение 15 дней со дня получения жалобы (с возможностью продления на этот же срок).

Как узнать о судьбе жалобы

О ходе и результатах рассмотрения жалоб можно узнать на сайте ФНС в специальном сервисе «Узнать о жалобе»:

Нужно выбрать из выпадающего списка, куда адресована жалоба (центральный аппарат ФНС, региональное Управление или межрегиональная инспекция), выбрать заявителя (физлицо или компания) и ввести цифры с картинки. Информация о жалобе отражается в виде решения (кроме сведений, доступ к которым ограничен законом).

Если вы отправили жалобу, а в сервисе нет о ней информации, можно обратиться в справочную службу налогового органа, в адрес которого направлена жалоба, по телефонам, указанным в разделе «Контакты» на сайте ФНС.

Еще один сервис ФНС «Решения по жалобам» также позволяет получить информацию о результатах рассмотрения жалоб налогоплательщиков.

Функционал сервиса «Узнать о жалобе» позволяет подписаться на обновления статуса жалобы и своевременно узнавать о ходе ее рассмотрения.

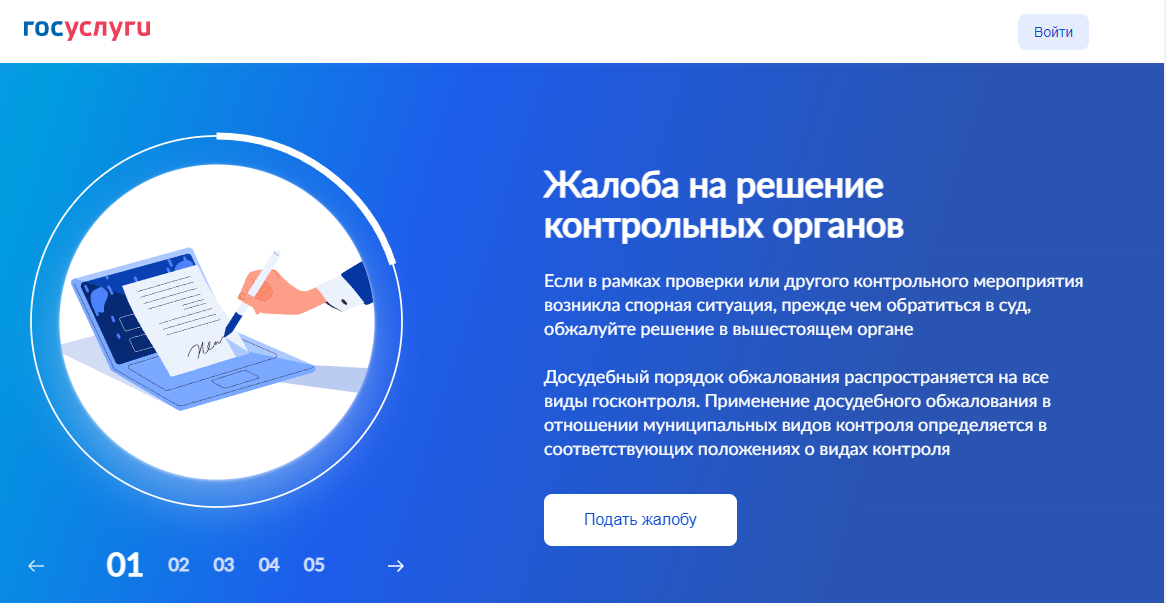

Жалоба после ККТ-проверки

С 2023 года жаловаться на действия и решения контролеров после проверки ККТ нужно сначала в вышестоящую инспекцию — досудебный порядок обжалования стал обязательным (п. 2 ст. 39 Федерального закона от 31.07.2020 N 248-ФЗ).

На что можно пожаловаться

Компании и ИП вправе обжаловать:

- действия/бездействие налоговых инспекторов во время проверки ККТ;

- решения о проведении контрольных/надзорных мероприятий;

- акты проверок/предписания об устранении нарушений.

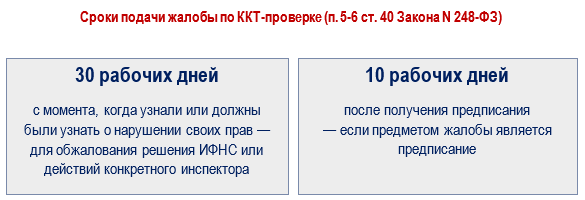

Сколько дней есть на оформление

Срок подачи жалобы зависит от предмета обжалования.

При пропуске срока по уважительной причине его можно восстановить, подав налоговикам соответствующее ходатайство.

Как оформить

Жалобу можно составить в произвольном виде — специальной формы для оформления жалобы на проверку ККТ не предусмотрено. При этом следует учесть обязательные требования:

Типовая форма жалобы из приказа ФНС от 20.12.2019 N ММВ-7-9/645 для такого случая не подойдет, так как она предназначена для жалоб по налоговым проверкам и не касается проверок ККТ.

Прикладывать ли документы

У подателя жалобы есть право предоставить налоговикам дополнительные материалы, подтверждающие его доводы. Представить их можно вместе с жалобой или отдельно (до момента, пока контролеры не вынесли окончательного решения по жалобе).

Налоговики сами могут запросить у компании или ИП дополнительные документы. Этот вариант удлинит время рассмотрения жалобы — его могут продлить максимум на 5 рабочих дней (п. 3 ст. 43 Закона N 248-ФЗ).

Как отправить

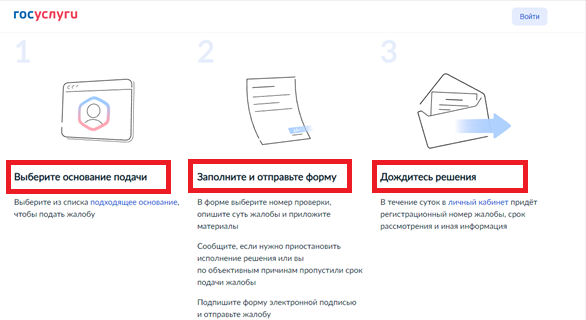

Жалоба подается в электронном виде с использованием портала Госуслуг.

Сервис предложит выбрать основание подачи жалобы, заполнить и отправить форму, дождаться решения.

В ответ на отправленную жалобу в личный кабинет придет регистрационный номер жалобы, указание на срок рассмотрения и иная информация.

Как подписать

Электронный формат подачи жалобы требует применения электронной подписи. Компания вправе подписать жалобу только усиленной квалифицированной электронной подписью, а ИП — как усиленной, так и простой (п. 1 ст. 40 Закона N 248-ФЗ).

До 2030 года жалобу от имени компании можно заверять и простой ЭП при условии использования сертификата ключа проверки, определенного Постановлением Правительства от 10.03.2022

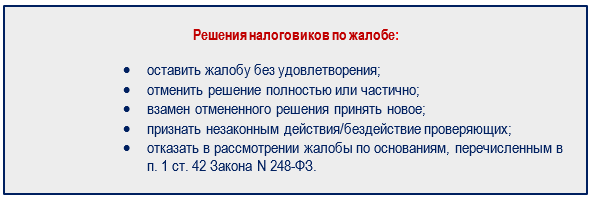

Как отреагируют на жалобу

После рассмотрения жалобы ИФНС принимает решение:

Решение по итогам рассмотрения жалобы проверяющие разместят в личном кабинете на портале Госуслуг.

Как узнать результат по жалобе

Закон дает налоговикам на рассмотрение ККТ-жалобы 20 рабочих дней с момента ее получения. Об этапах рассмотрения жалобы и итоговом результате заявителя оповестят на его электронную почту.

Пока решение по жалобе не принято, ее можно отозвать. Однако подать ее повторно по тому же основанию уже не получится — по закону это недопустимо (п. 8 ст. 40 Закона N 248-ФЗ).

Рассмотрение жалобы по видеосвязи

Жалобы в налоговый орган, в том числе и апелляционные, могут быть рассмотрены с использованием видео-конференц-связи (п. 2 ст. 140 НК РФ).

На сайте ФНС в разделе «Досудебное урегулирование споров» размещен и обновляется перечень адресов, где может проводиться сеанс видео-конференц-связи (ВКС) с налоговыми органами.

Ознакомиться с перечнем можно здесь. Excel

Независимо от того, где рассматривают жалобу, с помощью перечня налогоплательщик сможет выбрать ближайший налоговый орган, где он будет присутствовать.

Упрощенный порядок по жалобам с 2025 года

С 01.01.2025 жалобы, поданные через личный кабинет налогоплательщика или по ТКС, рассмотрят в упрощенном порядке — если податель жалобы об этом попросит в самой жалобе. В этом случае решение по жалобе примут:

- быстрее, чем обычно: в течении 7 рабочих дней со дня получения;

- в той инспекции, действия/бездействия или решения которой обжалуются.

Упрощенный порядок можно применить не во всех случаях. Он не распространяется на жалобы в связи с решениями по итогам налоговой проверки и в связи с решениями по выявленным нарушениям (п. 50 ст. 1, п. 10 ст. 13 Федерального закона от 31.07.2023 N 389-ФЗ).

Запомните

- Подать жалобу в инспекцию можно по разным причинам: при несогласии с решением контролеров по налоговым проверкам, отказе инспекторов проводить сверку расчетов с бюджетом, при истребовании контролерами документов, представлять которые НК РФ не обязывает, и в других случаях.

- Жалобу нужно адресовать вышестоящему налоговому органу, но подавать через инспекцию, чье решение обжалуется.

- Пока решение по жалобе не принято, ее можно отозвать. Однако подавать ее повторно по тому же основанию закон не позволяет.

- Жалобы в налоговый орган (в том числе апелляционные) могут рассматриваться с использованием видео-конференц-связи.

- С 01.01.2025 налоговики смогут рассматривать жалобы в упрощенном порядке.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Необоснованная налоговая выгода — термин, вошедший в жизнь бизнесменов более.С помощью сообщения формы С-09-3-1 компании извещают налоговый орган о.Налоговая нагрузка — первый из двенадцати критериев, применяемых контролерами при.Дробление бизнеса — законная оптимизация или налоговое преступление? Грань между.

(2 оценок, среднее: 1,50 из 5)

Подать жалобу в налоговую инспекцию

Налогоплательщик имеет право обжаловать документы или действия (бездействие) налогового органа, если они нарушают его права (раздел 7 НК РФ).

Для этого нужно отправить в налоговую инспекцию письменное обращение:

- «Жалоба» — если обжалуемое решение налоговой вступило в силу;

- «Апелляционная жалоба» — если решение еще не вступило в силу.

Инспекции, которые осуществляют регистрационные действия, не принимают жалобы по электронным каналам связи. Для таких инспекций оформите ее на бумаге. В остальных случаях вы можете сформировать и отправить документ в СБИС.

Сформировать жалобу

- В разделе «Отчетность/Налоговая/Жалобы» нажмите «+ Создать» и выберите тип: «Жалоба» или «Апелляционная жалоба».

В поле можно ввести не более 2 000 символов. Если текст длиннее, укажите в строках краткую информацию. Полный текст изложите на бумаге, отсканируйте и приложите к жалобе кнопкой «Прикрепить».

Документ отправится в ту налоговую инспекцию, решение которой вы обжалуете. В течение 3 рабочих дней НИ перешлет жалобу в вышестоящий налоговый орган.

Получить решение

Время рассмотрения документа вышестоящим налоговым органом зависит от предмета обжалования:

- 1 месяц со дня получения — если вы обжалуете «Решение налогового органа, вынесенное по результатам налоговой проверки». Этот срок может быть продлен еще на 1 месяц;

- 15 дней со дня получения — для всех остальных.

Срок может быть продлен еще на 15 дней.

Когда госорган пришлет вам решение, в жалобе появится статус « Решение получено ». Чтобы его посмотреть, перейдите на вкладку «Решение».

После получения решения квитанция о приеме документа отправится автоматически.

Как обжаловать налоговую проверку в 2021 году: куда обратиться, сроки, как не получить отказ

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

- Несогласие с суммой начисленного налога.

- Несогласие с выводами выездной проверки в офисе компании или после камеральной в налоговом органе.

- Несогласие с применением пени и штрафов к организации.

- Нарушение ФНС сроков возврата излишне уплаченных налогов.

- Несоблюдение проверяющими сроков проведения налоговой проверки.

- Проведение по одним и тем же основаниям повторной проверки.

- Неправомерное требование лишних документов во время проведения проверки.

- Рассмотрение документов с превышением допустимого срока (более 3 лет).

- Непринятие возражений на проверочный акт.

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

- Для дальнейшего рассмотрения жалобы в суде.

- Это бесплатная возможность отстоять свои права.

- Не нужно освобождать время для разбирательств. Присутствие инициатора жалобы не обязательно при ее рассмотрении.

- Можно понять причину в отказе обжалования и тщательно подготовиться к защите своей позиции в суде, если в жалобе отказали.

- Если решение налоговой удалось обжаловать, его действие приостановят.

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

Жалобу можно составить как в бумажном, так и в электронном варианте. Бумажный документ можно передать в ФНС лично или отправить по почте, а электронный — через личный кабинет налогоплательщика на сайте nalog.ru или через оператора электронного документооборота.

В самой жалобе обязательно должны быть следующие сведения:

- Полное наименование и юридический адрес с индексом организации, которая подает жалобу или ФИО предпринимателя, а также ИНН.

- Наименование ИФНС, которая в ходе проверки нарушила права юридического лица.

- Данные о том, что конкретно хочет обжаловать предприниматель. Например, какой-то определенный акт, сумму доначисленного налога или неправомерно выписанный штраф. Важно! Если заявитель не укажет в заявлении одно из нескольких нарушений, суд в дальнейшем его учитывать не будет.

- Ссылки на законодательные акты, согласно которым предприниматель считает, что его права были нарушены.

- Указание на то, что в итоге хочет получить инициатор жалобы — отмену штрафа, изменение суммы налога, возмещение морального вреда и т.д.

- Каким способом юридическое лицо хочет получить решение УФНС по его вопросу: в бумажном виде, электронном или в личном кабинете налогоплательщика.

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

- Инициатор жалобы не подписал заявление или не указал, каким образом были нарушены его права.

- Жалоба уже подавалась ранее на тех же основаниях или допустимый срок ее подачи истек.

- Налоговая инспекция уже устранила все нарушения, указанные в обращении, до принятие УФНС решения.

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

- Предоставить дополнительные документы для обоснования своей позиции.

- Подать письменное заявление в УФНС, чтобы частично или полностью отозвать жалобу. Важно! По части отозванных пунктов подать в дальнейшем повторную жалобу будет невозможно.

По итогам рассмотрения жалобы УФНС может не удовлетворить ее и оставить без изменений первоначальное решение ИФНС или отменить первоначальное решение частично или полностью. Кроме того, налоговый орган может полностью отменить первоначальное решение и принять новое. В течение 3 дней с момента принятия окончательнонго решения по жалобе УФНС должно вручить налогоплательщику или направить ему свое решение.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

- Жалоба была оставлена без удовлетворения.

- Решение ИФНС отменено частично.

- УФНС не приняло решение по жалобе в установленные сроки.

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.