Нужно ли в бухучете учитывать кадастровую стоимость

Как правило, кадастровая стоимость объекта больше его первоначальной стоимости. Как эту разницу учитывать в бухучете и нужно ли это делать вообще? Разберемся.

Налоговая база по налогу на имущество

Налог на имущество организаций (авансовые платежи по нему) рассчитывают исходя из установленной в отношении того или иного объекта налогообложения налоговой базы.

В качестве базы для расчета налога на имущество организаций может быть среднегодовая стоимость или кадастровая стоимость недвижимости (ст. 375 НК РФ).

Среднегодовая (средняя) стоимость недвижимости на отчетную дату формируется исходя из первоначальной стоимости и начисленной в период его эксплуатации амортизации.

Для объектов, налоговая база по которым определяется как кадастровая стоимость, первоначальная стоимость значения не имеет.

Кадастровая стоимость определяется в результате государственной кадастровой оценки объектов недвижимости с учетом их целевого назначения. При расчете налога на имущество ее берут по состоянию на 1 января налогового периода (п.1 ст. 378.2 НК РФ).

Стоимость ОС в бухучете

По общему правилу к бухгалтерскому учету в соответствии с требованиями ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30 марта 2001 г. № 26н) объекты принимаются по первоначальной стоимости (п. 7 ПБУ 6/01).

В бухучете первоначальной стоимостью признается сумма фактических затрат организации на приобретение, сооружение и изготовление объекта, за вычетом НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01).

Кадастровая стоимость объекта приближена к реальной рыночной стоимости недвижимости. Но она не отражается в бухгалтерском учете и никак не влияет на первоначальную стоимость объекта, сформированную и отраженную в бухгалтерском учете.

Вместе с тем может сложиться такая ситуация, когда первоначальная стоимость объекта была сформирована по правилам бухгалтерского учета, а сам объект оказался внесенным в региональный перечень и стал облагается налогом на имущество по кадастровой стоимости.

Как правило, кадастровая стоимость бывает больше первоначальной стоимости.

Переоценка

Вы можете дооценить такой объект до его кадастровой стоимости. Согласно пункту 15 ПБУ 6/01 организация имеет право не чаще одного раза в год на конец отчетного года проводить переоценку основных средств.

В результате по переоцененному объекту ОС на конец года будет указана его кадастровая стоимость.

Этого можно и не делать, но стоимость ОС по бухгалтерскому учету оказывает влияние на величину чистых активов компании – сумму дооценки учитывают по кредиту счета 83 «Добавочный капитал».

Помните, что чистые активы – это тот предел, который нельзя переступать, наращивая долговые обязательства, чтобы не стать банкротом.

Величина переоценки стоимости объектов ОС и сумм начисленной амортизации не влияют на величину налоговой базы по налогу на прибыль. В налоговом учете их отражать не нужно (п. 1 ст. 257 НК РФ).

Для налога на прибыль важна первоначальная стоимость. Но в бухгалтерском учете по дооцененному объекту нужно будет отражать постоянный налоговый расход. Он будет возникать в результате превышения бухгалтерской амортизации над налоговой.

Приобретение недвижимого имущества (переход права собственности после гос. регистрации) в 1С

Приобретение недвижимости — дорогостоящая покупка и ответственная хозяйственная операция, ошибки в отражении которой могут дорого обойтись организации. В этой статье мы рассмотрим особенности учета в 1С приобретения недвижимого имущества и ввода его в эксплуатацию.

- каким документом и в какой момент принимать недвижимое имущество на баланс;

- как оформить ввод в эксплуатацию недвижимости до регистрации права собственности;

- когда начинать начислять амортизацию по такому имуществу;

- о нюансах принятия к учету основного средства, бывшего в эксплуатации;

- как отразить уплату пошлины за гос. регистрацию объекта недвижимости и входит ли она в его первоначальную стоимость;

- как оформить переход права собственности на эксплуатируемое недвижимое имущество;

- в какой момент принимается к вычету НДС при приобретении недвижимости.

Пошаговая инструкция

- БУ:

- СПИ = 5 лет (60 мес.) — планируемый срок эксплуатации ОС;

- ликвидационная стоимость — 2 400 000 руб.;

- способ амортизации — линейный.

- СПИ = 500 мес., относится к 10 группе амортизации (свыше 30 лет);

- способ амортизации — линейный;

- амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. PDF

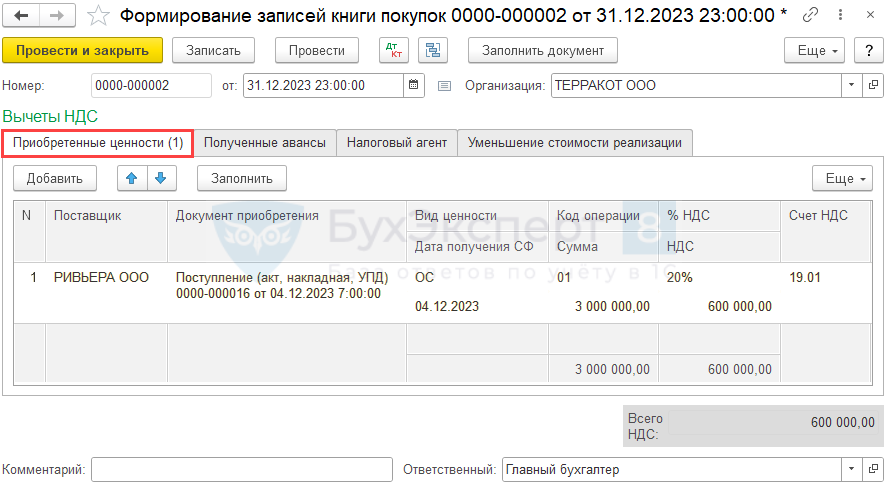

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Принятие недвижимости по акту приемки-передачи 04 декабря 08.01.1 60.01 3 000 000 3 000 000 3 000 000 Принятие к учету внеоборотного актива Поступление (акт, накладная, УПД) —

Оборудование19.01 60.01 600 000 600 000 Принятие к учету НДС Регистрация СФ поставщика 04 декабря — — 3 600 000 Регистрация СФ поставщика Счет-фактура полученный на поступление Ввод в эксплуатацию ОС 04 декабря 01.08 08.04.1 3 000 000 3 000 000 3 000 000 Ввод в эксплуатацию ОС Принятие к учету ОС —

ОборудованиеПеречисление оплаты поставщику 04 декабря 60.01 51 3 600 000 3 600 000 Перечисление оплаты поставщику Списание с расчетного счета —

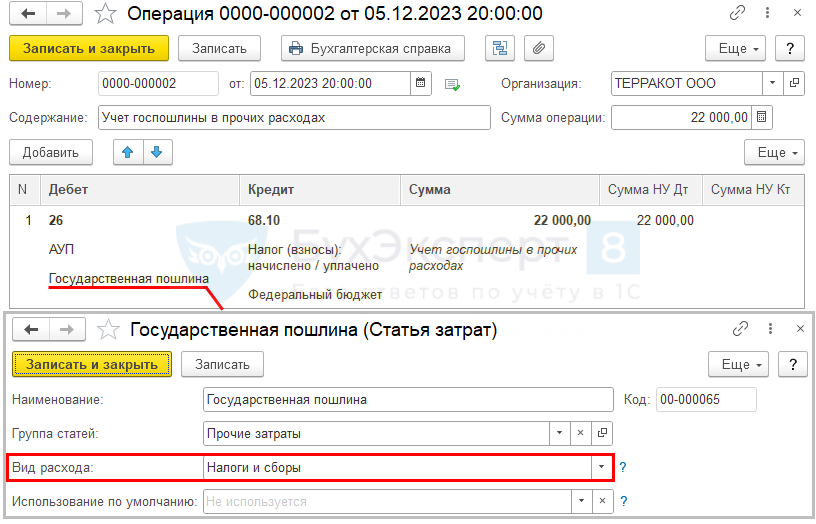

Оплата поставщикуОплата госпошлины за гос. регистрацию прав собственности 05 декабря 68.10 51 22 000 Оплата госпошлины за регистрацию прав собственности Списание с расчетного счета —

Уплата налога26 68.10 22 000 22 000 Учет госпошлины Операция, введенная вручную —

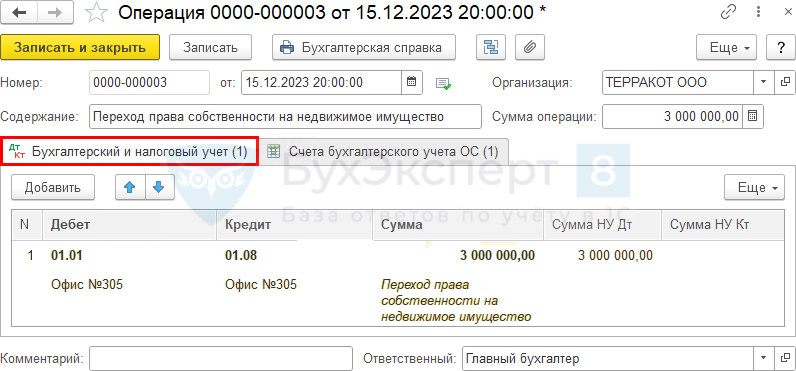

ОперацияПереход права собственности на недвижимое имущество 15 декабря 01.01 01.08 3 000 000 3 000 000 3 000 000 Переход права собственности на недвижимое имущество Операция, введенная вручную —

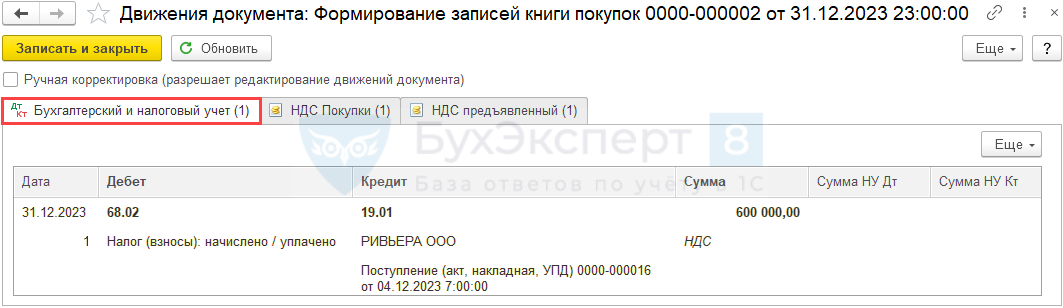

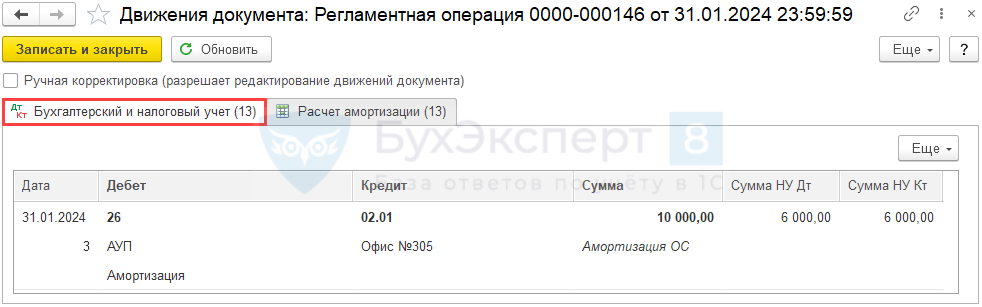

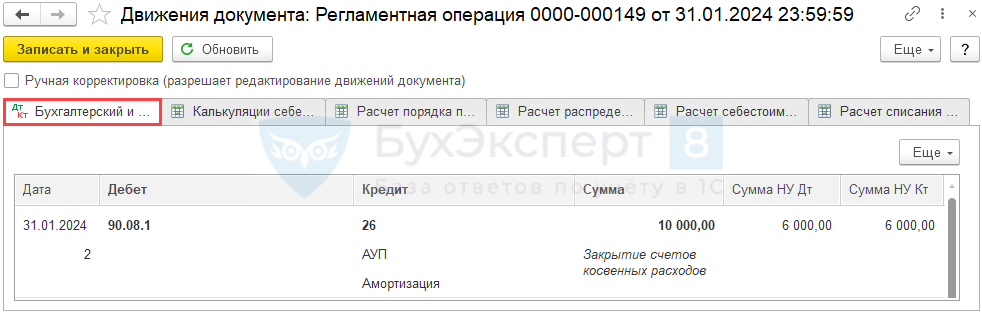

Операция— — Изменение счета учета ОС в регистре Счета бухгалтерского учета ОС — — Регистрация права собственности в Росреесте Налог на недвижимость: объекты с особым порядком налогообложения Принятие НДС к вычету по ОС 31 декабря 68.02 19.01 600 000 Принятие НДС к вычету Формирование записей книги покупок — — 600 000 Отражение вычета НДС в Книге покупок Отчет Книга покупок Начисление амортизации 31 января 26 02.01 10 000 6 000 6 000 Начисление амортизации Закрытие месяца —

Амортизация и износ ОСПризнание затрат на амортизацию в составе управленческих (косвенных) расходов 31 января 90.08.1 26 10 000 6 000 6 000 Признание затрат на амортизацию в составе управленческих (косвенных) расходов Закрытие месяца —

Закрытие счетов 20, 23, 25, 26Принятие недвижимости по акту приемки-передачи

Затраты на приобретение офисного помещения, которое в последующем будет принято к учету в качестве основного средства (ОС), отражаются по счету 08.04 «Приобретение объектов основных средств» (план счетов 1С).

До регистрации права собственности, объект учитывается на счете 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»» (план счетов 1С).

Первоначальная стоимость ОС в БУ и НУ формируется исходя из фактических затрат на его приобретение, доставку и доведения объекта до состояния, пригодного к эксплуатации (п. 10, 11, 12 ФСБУ 26/2020, п. 1 ст. 257 НК РФ).

Узнать подробнее о формировании первоначальной стоимости в статье Фактические затраты на капитальные вложения в ОС.

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная, УПД) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Основные средства.

При принятии к учету объекта недвижимости, право собственности на который еще не зарегистрировано, можно выбрать любой способ, однако нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

В нашем примере ОС имеет разницу в элементах амортизации по БУ и НУ, поэтому воспользуемся стандартным способом.

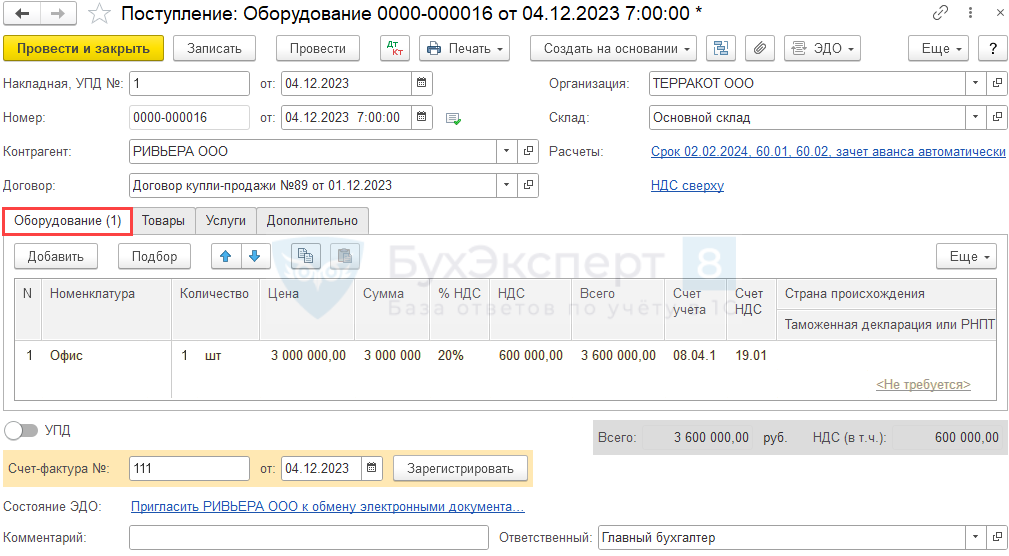

Принятие объекта недвижимости оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки .

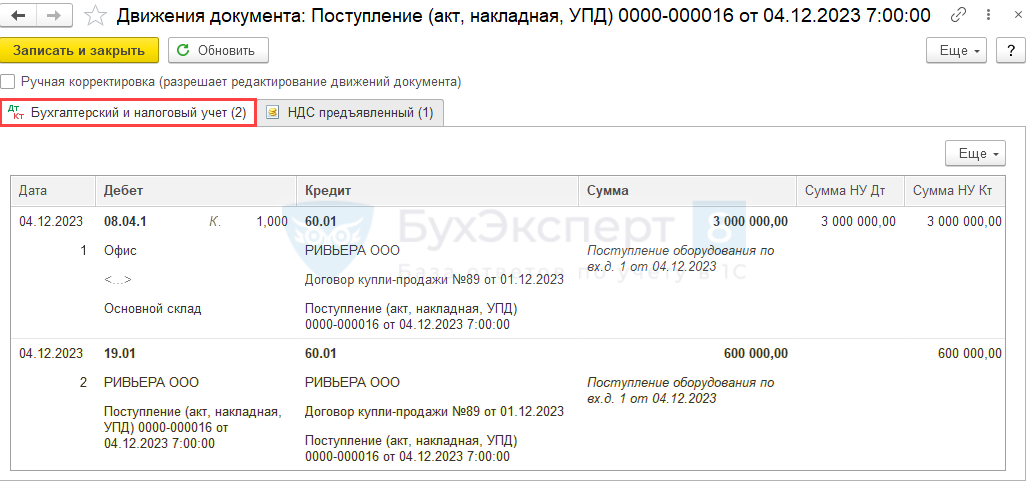

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — формирование первоначальной стоимости актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

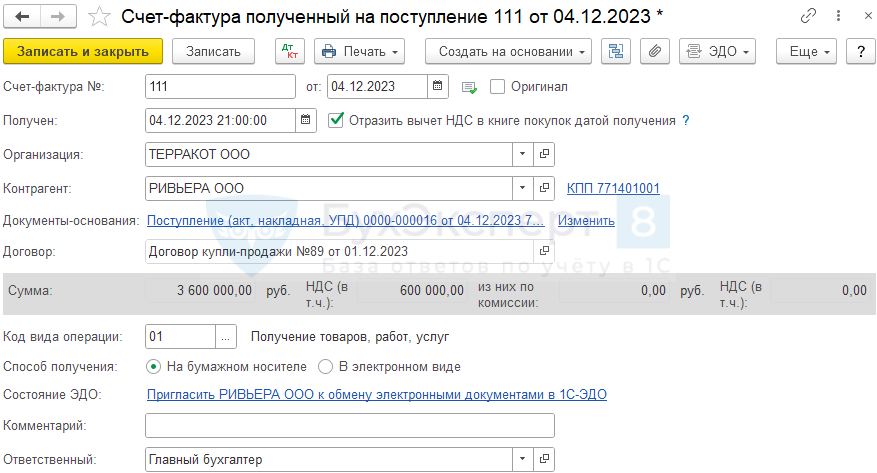

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) , далее — нажмите Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД) .

- Код вида операции — 01 «Отгрузка или приобретение товаров…».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по ОС возможен только через документ Формирование записей книги покупок .

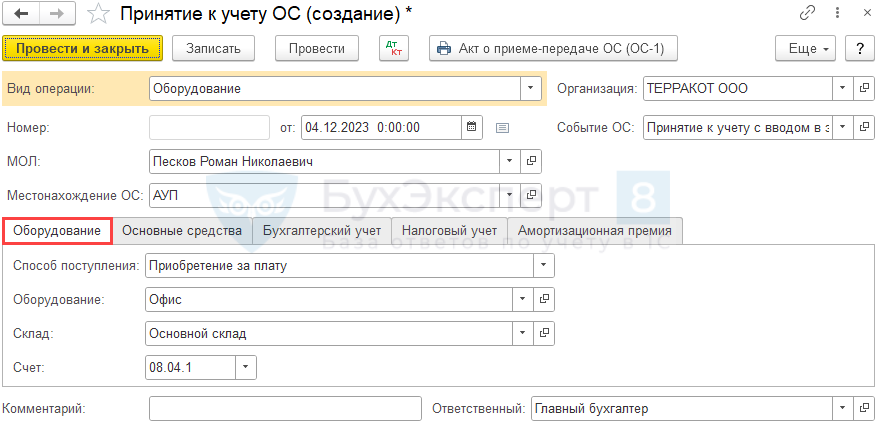

Ввод в эксплуатацию недвижимости

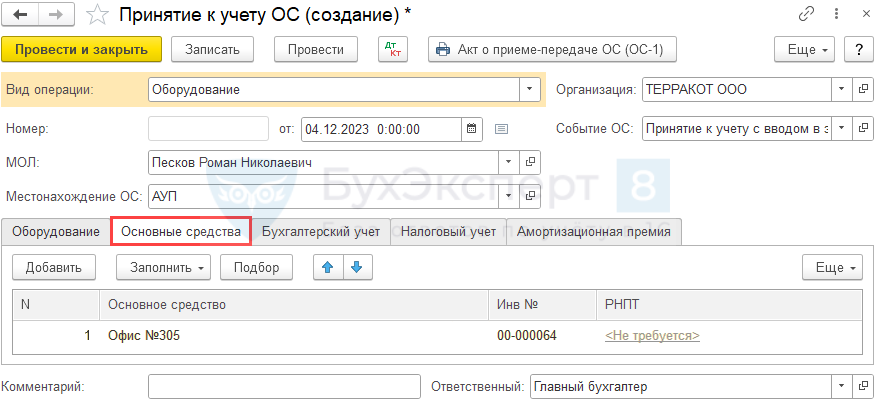

Введите документ Принятие к учету ОС с видом Оборудование в разделе ОС и НМА – Принятие к учету ОС .

Вкладка Оборудование :

- Способ поступления — Приобретение за плату;

- Оборудование — тот же элемент справочника Номенклатура, что в поступлении оборудования.

Вкладка Основные средства :

- Основное средство — приобретаемый объект недвижимости, который создайте в справочнике Основные средства.

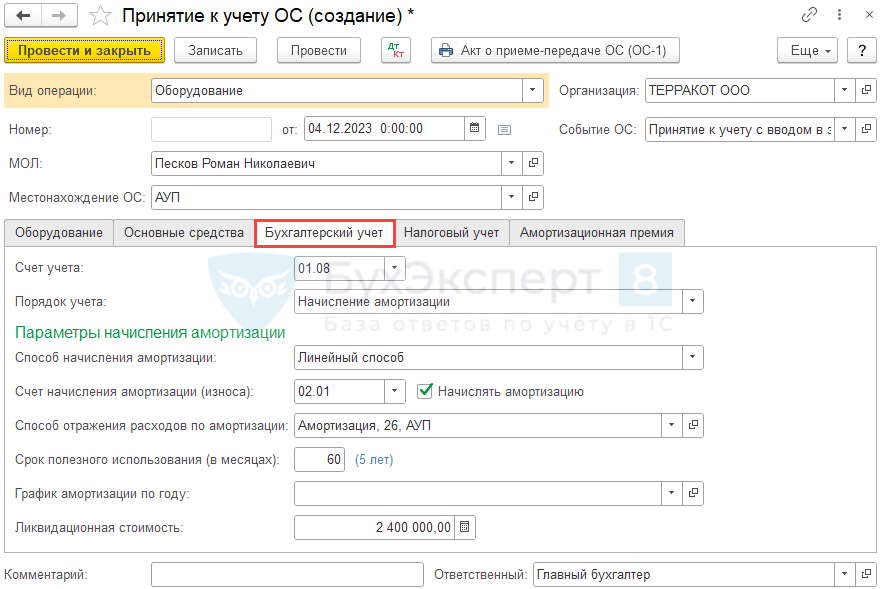

Вкладка Бухгалтерский учет :

- Счет учета — 01.08 «Основные средства в организации», установите вручную;

- Способ начисления амортизации — Линейный способ;

- Счет амортизации — 02.01 «Амортизация основных средств, учитываемых на счете 01», устанавливается автоматически;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе общехозяйственных расходов, т. к. объект недвижимости будет использоваться как офис.

- Срок полезного использования (в месяцах) — срок полезного использования (СПИ) для объекта в БУ (в нашем примере 60 мес.).

- Ликвидационная стоимость — в нашем примере 2 400 000 руб.

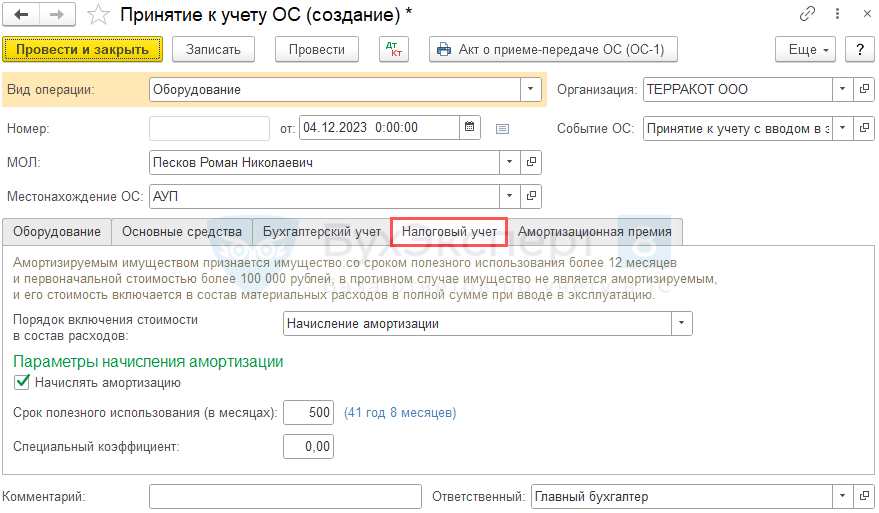

Вкладка Налоговый учет :

- Срок полезного использования в месяцах — срок полезного использования (СПИ) для объекта в НУ (в нашем примере 500 мес.).

- указывается та же амортизационная группа, к которой их отнес прежний собственник (п. 12 ст. 258 НК РФ);

- срок полезного использования можно определить за минусом срока эксплуатации предыдущим собственником (п. 7 ст. 258 НК РФ).

При проведении документа карточка основного средства в справочнике Основные средства заполнится следующим образом: PDF При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы, вручную укажите амортизационную группу, установленную прежним владельцем.

Для автоматического начисления налога на имущество установите флажок Недвижимое имущество .

Остальные данные в карточке ОС заполняются вручную.

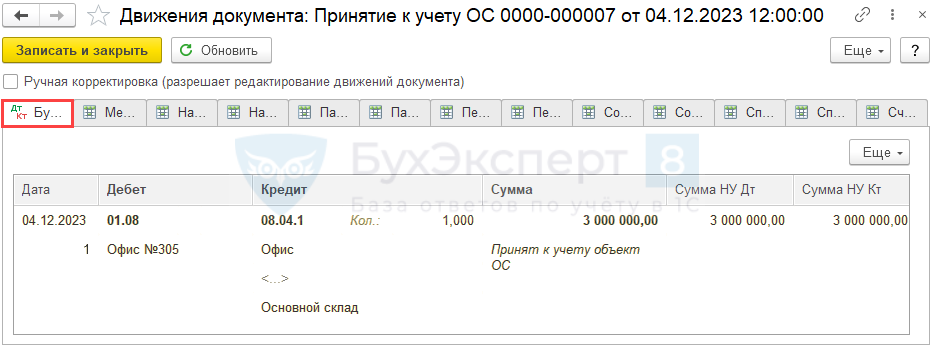

Проводки по документу

Документ формирует проводки:

- Дт 01.08 Кт 08.04.1 — принятие объекта недвижимости в состав ОС, право собственности на которое не зарегистрировано.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче здания (сооружения) ОС-1а и Инвентарная карточка ОС-6.

Бланк Акта о приеме-передаче здания (сооружения) ОС-1а можно распечатать по кнопке Акт о приеме-передаче ОС (ОС-1) документа Принятие к учету ОС . PDF

Бланк Инвентарной карточки по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства ( Справочники – Основные средства ). PDF

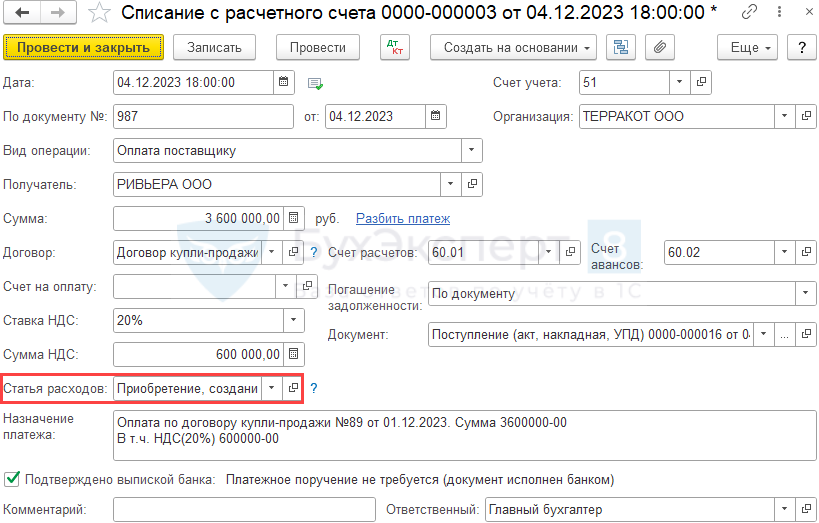

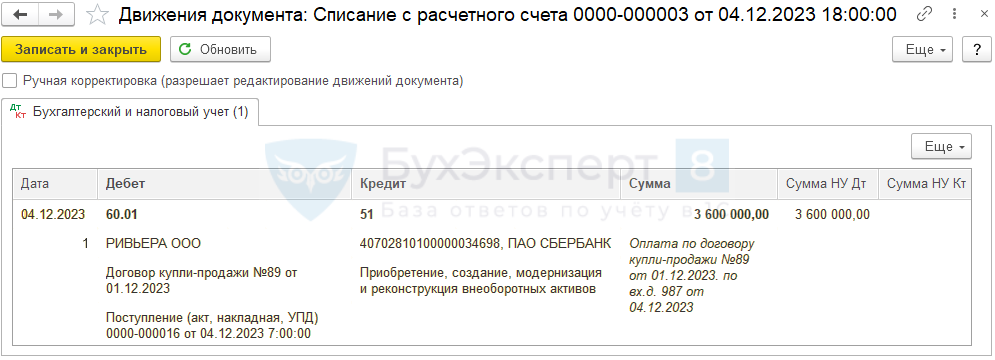

Перечисление оплаты поставщику

В момент передачи объекта недвижимости образовалась кредиторская задолженность перед поставщиком по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

Перечисление задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — Списание .

Документ можно создать на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании .

В документе указывается:

- Сумма — сумма оплаты в руб. согласно выписке банка.

- Статья расходов — статья с видом движения Приобретение, создание, модернизация и реконструкция внеоборотных активов, для автоматического заполнения отчета о движении денежных средств.

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51— перечисление оплаты поставщику.

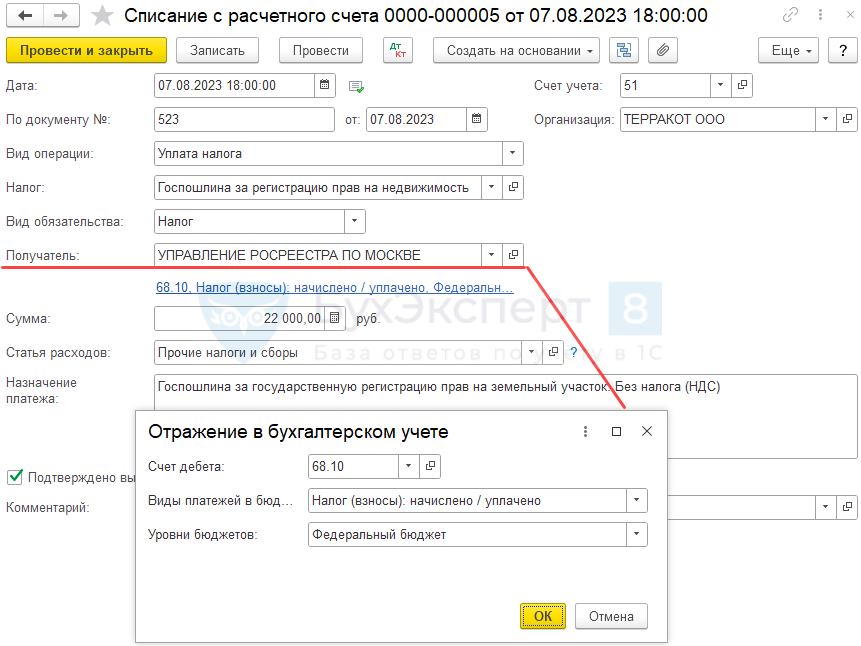

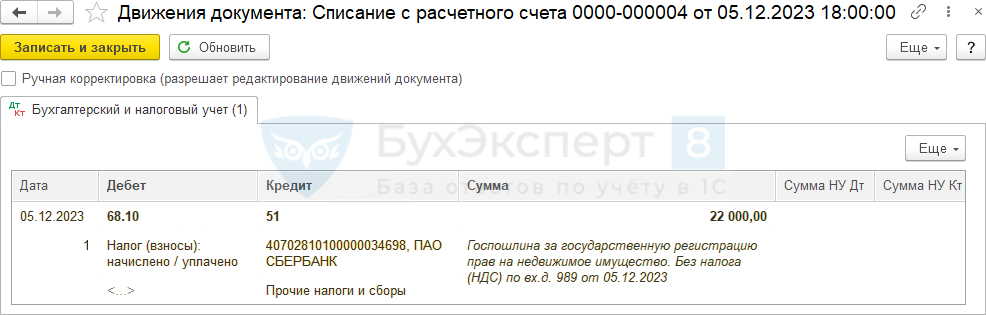

Оплата госпошлины за гос. регистрацию прав собственности

Переход права собственности на недвижимое имущество подлежит обязательной государственной регистрации (п. 1 ст. 130, п. 1 ст. 131, п. 1 ст. 164, п. 2 ст. 223 ГК РФ).

За регистрацию права собственности взымается государственная пошлина (п. 17 Федерального закона от 13.07.2015 N 218-ФЗ). Ее размер регламентирован пп. 22 п. 1 ст. 333.33 НК РФ.

Оплата государственной пошлины за регистрацию прав собственности на недвижимое имущество оформляется документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банковские выписки – Списание .

В документе указывается:

- Налог — Государственная пошлина за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. (КБК32110807020011000110).

- Вид обязательства — Налог;

- Счет — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Проводки по документу

Документ формирует проводки:

- Дт 68.10 Кт 51 — уплачена госпошлина в связи с регистрацией прав собственности.

Отражение в учете госпошлины за регистрацию прав собственности недвижимого имущества

- до принятия к учету объекта ОС — включать в первоначальную стоимость ОС;

- после принятия к учету объекта ОС — относить к расходам по обычным видам деятельности.

Учет затрат на госпошлину отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную .

- Дебет — 26 «Общехозяйственные расходы».

- Субконто 1 — подразделение затрат. Заполняется только в том случае, если ведется учет по подразделениям.

- Субконто 2 — статья затрат для учета госпошлины в НУ с Видом расхода — Налоги и сборы. При таком оформлении статьи затрат расходы на госпошлину будут учтены в составе косвенных расходов по налогу на прибыль, как налоги и сборы единовременно.

- Кредит — 68.10 «Прочие налоги и сборы».

- Сумма, Сумма НУ Дт — сумма госпошлины.

Декларация по налогу на прибыль

В Декларации по налогу на прибыль расходы на госпошлину отразятся только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца .

- стр. 040 «Косвенные расходы — всего» в т. ч.:

- стр. 041 «суммы налогов и сборов…».

Переход права собственности на недвижимое имущество, введенное в эксплуатацию

Переход права собственности на недвижимое имущество

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости перенесите первоначальную стоимость объекта со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции –Операции, введенные вручную .

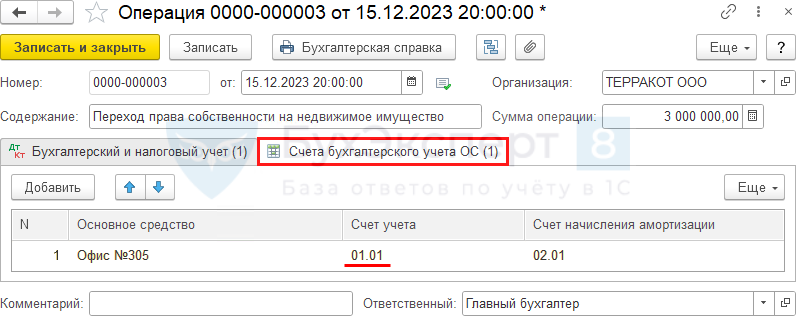

Для корректного формирования отчета Ведомость амортизации ОС необходимо также заменить Счет учета в регистре сведений Счета бухгалтерского учета ОС ( Еще — Выбор регистров — Регистры сведений ).

Регистрация права собственности в Росреестре

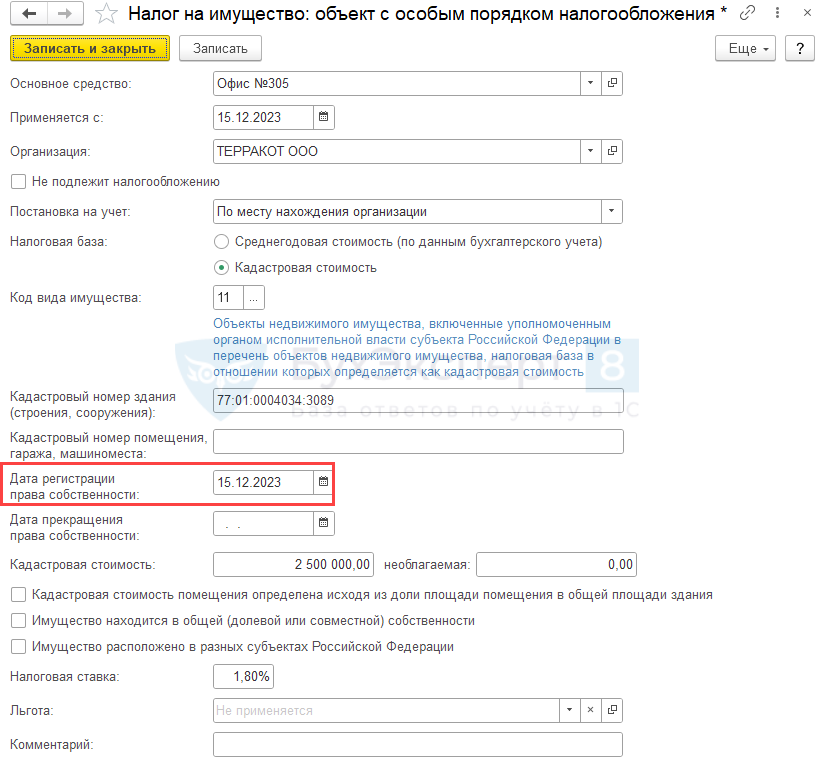

Если недвижимость облагается по кадастровой стоимости, то ее необходимо зарегистрировать в регистре сведений Налог на имущество: объекты с особым порядком налогообложения в разделе Главное — Налоги и отчеты — вкладка Налог на имущество — ссылка Объекты с особым порядком налогообложения .

Принятие НДС к вычету по ОС

- ОС должно использоваться в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- ОС принято к учету, в т. ч. учтено на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письма Минфина от 04.07.2016 N 03-07-11/38824 от 18.11.2016 N 03-07-11/67999).

Принятие НДС к вычету по приобретенному объекту недвижимости оформляется документом Формирование записей книги покупок в разделе Операции —Регламентные операции НДС .

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет фактура полученный, код вида операции «01».

Начисление амортизации

Нормативное регулирование

В БУ:

Стоимость ОС погашается посредством начисления амортизации: (п. 27 ФСБУ 6/2020, п. 33 ФСБУ 6/2020):

начиная:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ (в нашем примере).

заканчивая:

- моментом списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ (в нашем примере).

Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат. В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются по дебету счета 26 «Общехозяйственные расходы».

В НУ:

Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

Начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов в соответствии с учетной политикой. В нашем примере амортизация учитывается в составе косвенных (прочих) расходов единовременно в последний день месяца начисления.

Учет в 1С

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца .

В нашем примере объект недвижимости принят к учету в качестве основного средства и введен в эксплуатацию 04 декабря, следовательно, амортизация в БУ и НУ начисляется с января.

Операция формирует проводки:

- Дт 26 Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Проверка

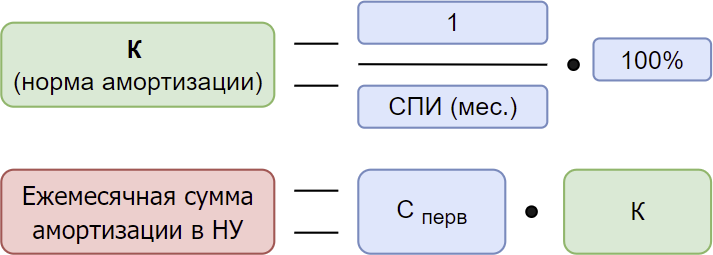

Расчет амортизации по формуле:

Амортизация за январь:

- Амортизация в БУ = (3 000 000 (первоначальная стоимость) – 0 (накопленная амортизация) – 2 400 000 (ликвидационная стоимость))/ 60 мес. = 600 000 / 60 = 10 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 500 мес. * 100% = 0,2%;

- Сумма амортизации = 3 000 000 (первоначальная стоимость) * 0,2% / 100 = 6 000 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА –Ведомость амортизации ОС . PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты – Амортизация .

В нем представлен расчет амортизации в БУ и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Признание затрат на амортизацию в управленческих (косвенных) расходах

Списание общехозяйственных затрат осуществляется регламентной операцией Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца в разделе Операции —Закрытие месяца .

Документ формирует проводки:

- Дт 90.08.1 Кт 26 — отражение в составе управленческих (косвенных) расходов общехозяйственных затрат в размере амортизации в БУ и НУ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль суммы начисленной амортизации и амортизационной премии отражаются:

- стр. 040 «Косвенные расходы – всего»:

- сумма амортизации.

- сумма амортизации.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье пошагово разберем отражение операции по оплате доли в.Рассмотрим особенности отражения в 1С приобретения основного средства по договору.Рассмотрим особенности отражения в 1С операций по приобретению и вводу..

(4 оценок, среднее: 4,00 из 5)

Обсуждение (2)

Добрый день!

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести первоначальную стоимость объекта со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируем документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Для корректного формирования отчета Ведомость амортизации ОС необходимо также заменить Счет учета в регистре сведений Счета бухгалтерского учета ОС.

Вопрос: Как добавить регистр сведений Счета бухгалтерского учета в операцию?Очень хороший вопрос — спасибо, что уточнили!

Чтобы добавить регистр сведений Счета бухгалтерского учета ОС в Операцию нужно выполнить следующие действия в этом документе

Еще (верхнее) — Выбор регистров — вкладка Регистры сведений — найти нужный регистр и поставить флаг — ОКПринимаем к учету объекты недвижимого имущества по кадастровой стоимости

Государственному бюджетному учреждению учредитель передал в оперативное управление помещение. При передаче объекта передающая сторона оформила извещение (ф. 0504805) и акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) в двух экземплярах.

Как отразить в бухгалтерском учете бюджетного учреждения операции при следующих условиях:

помещение поступило в оперативное управление 01.12.2018 по акту приема-передачи, в котором указано, что балансовая стоимость объекта составляет 50 000 руб., начисленная амортизация – 10 000руб.;

получено свидетельство государственной регистрации права оперативного управления от 28.02.2019;

в конце января 2019 года получены данные о том, что кадастровая стоимость объекта исходя из сведений, указанных в выписке из ЕГРН, составляет 7 000 000 руб.;

здание, в котором находится помещение, является одноэтажным со стенами из каменных материалов, было введено в эксплуатацию в 1956 году, относится к десятой группе (со сроком более 30 лет)?

Как следует начислять амортизацию на объект?

Ответ:

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления согласно ГК РФ (п. 1 ст. 123.21 ГК РФ). Собственником имущества государственного бюджетного учреждения является субъект РФ.

На основании п. 1 ст. 296 ГК РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением названного имущества и, если иное не установлено законом, распоряжаются данным имуществом с согласия его собственника.

Статья 130 ГК РФ относит к недвижимым вещам жилые и нежилые помещения, если границы таких помещений описаны в установленном законодательством о государственном кадастровом учете порядке. Право оперативного управления недвижимой вещью, к которой относится здание в соответствии с нормами ст. 130 ГК РФ, подлежит регистрации в силу ст. 131 ГК РФ. Любые действия по регистрации недвижимых объектов осуществляются на основании положений Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Бухгалтерский учет.

Исходя из п. 36 Инструкции № 157н принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, осуществляются на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Для учета объектов, по которым сформированы капитальные вложения, но не получено право оперативного управления, предназначен забалансовый счет 01 «Имущество, полученное в пользование»(п. 333 Инструкции № 157н). Аналогичные разъяснения дает Минфин (см., например, письма от 11.11.2016 № 02-06-10/66367, от 02.08.2016 № 02-06-10/45225): объекты недвижимости, находящиеся у учреждения до регистрации в пользовании, следует отражать на забалансовом счете 01.

В соответствии с п. 24 СГС «Основные средства» объекты основных средств, полученные субъектом учета от собственника (учредителя), иной организации государственного сектора, подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником (учредителем)), – по стоимости, отраженной в передаточных документах.

Следовательно, 01.12.2018 помещение ставится на забалансовый счет 01 по балансовой стоимости, указанной собственником в акте приема-передачи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражено получение объекта недвижимости до даты государственной регистрации права оперативного управления

Передача (получение) объекта нефинансовых активов между органами государственной власти и государственными учреждениями осуществляется по балансовой стоимости с одновременной передачей (принятием к учету) суммы начисленной на объект нефинансовых активов амортизации (п. 29 Инструкции № 157н).

При получении объекта недвижимого имущества в соответствии с п. 116 Инструкции № 174н в бухгалтерском учете учреждения также отражаются операции по формированию расчетов с учредителем.

В силу п. 58 СГС «Основные средства» объекты недвижимого государственного (муниципального) имущества, которые соответствуют критериям признания объекта основных средств, предусмотренным п. 8 данного стандарта, отражаются в бухгалтерском учете на соответствующих балансовых счетах по их кадастровой стоимости, которая признается балансовой стоимостью указанных объектов основных средств. Накопленная амортизация, исчисленная на дату пересмотра стоимости таких объектов недвижимости, подлежит списанию.

Исходя из разъяснений, приведенных в Письме Минфина РФ от 30.11.2017 № 02-07-07/79257,учреждение принимает к балансовому учету в феврале 2019 года объект недвижимости по кадастровой стоимости, при этом пересматривается и срок полезного использования данного объекта.

Амортизация.

При пересмотре стоимости таких объектов недвижимости срок полезного использования в отношении объекта недвижимости пересматривается с учетом положений, предусмотренных разд. VI СГС «Основные средства».

Дальнейшее начисление амортизации по таким объектам недвижимости осуществляется исходя из пересмотренной балансовой стоимости.

На основании положений п. 41 СГС «Основные средства» сумма накопленной амортизации, исчисленная на дату переоценки, учитывается одним из следующих способов, закрепляемых субъектом учета в учетной политике:

1. Пересчет накопленной амортизации.

В этом случае накопленная амортизация, исчисленная на дату переоценки, пересчитывается пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости.

Данный способ предусматривает увеличение (умножение) балансовой стоимости и накопленной амортизации на одинаковый коэффициент так, чтобы при их суммировании получить переоцененную стоимость на дату проведения переоценки.

Пример 1.

Используем данные, приведенные в вопросе, и предположим, что в учетной политике для пересчета накопленной амортизации будет предусмотрен вариант из пп. «а» п. 41 СГС «Основные средства».

В этом случае нужно произвести расчет начисленной ранее амортизации в следующем порядке:

1. Исчисляется коэффициент увеличения амортизации. Он равен 140 (7 000 000 руб. / 50 000 руб.).

2. Пересчитывается сумма начисленной ранее амортизации с учетом коэффициента. Она составляет 1 400 000 руб. (10 000 руб. х 140).

2. Накопленная амортизация, исчисленная на дату переоценки, вычитается из балансовой стоимости объекта основных средств, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Такой способ пересчета накопленной амортизации предусматривает, что накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой стоимости объекта основных средств (по кредиту соответствующих балансовых счетов учета основных средств) с отражением увеличения остаточной стоимости объекта основных средств по дебету соответствующих балансовых счетов учета основных средств на суммы дооценки ее до справедливой стоимости.

С момента переоценки указанным способом по объекту основных средств начисляется амортизация на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента переоценки.

Пример 2.

Используем данные, приведенные в вопросе, и предположим, что в учетной политике для пересчета накопленной амортизации будет предусмотрен вариант из пп. «б» п. 41 СГС «Основные средства».

При применении способа пересчета накопленной амортизации (пп. «б» п. 41 СГС «Основные средства»), считаем, расчеты будут производиться учреждением следующим образом:

1. Из балансовой стоимости актива вычитается сумма ранее начисленной амортизации. Остаточная стоимость объекта – 40 000 руб. (50 000 – 10 000).

2. Пересчитывается остаточная стоимость. Получается коэффициент 175 (7 000 000 руб. / 40 000 руб.).

3. Сумма накопленной амортизации определяется в порядке пересчета на полученный коэффициент. В нашем случае сумма амортизации по объекту равна 1 750 000 руб. (10 000 руб. х 175).

Здесь стоит отметить: в настоящее время разъяснений Минфина по вопросу пересчета накопленной амортизации нет, поэтому приведено наше видение ситуации (в соответствии с нормами СГС «Основные средства»). Пересчет начисленной ранее амортизации производится способом, предусмотренным в учетной политике учреждения по решению комиссии по поступлению и выбытию активов. Исходя из п. 42 СГС «Основные средства» величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости основных средств, подлежащей отражению в бухгалтерском учете.

В соответствии с п. 85 Инструкции № 157н при принятии к учету объекта основного средства по балансовой стоимости с ранее начисленной суммой амортизации и ранее начисленным убытком от обесценения расчет учреждением годовой суммы амортизации, производимый линейным способом, осуществляется исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату принятия к учету такого объекта, при этом:

под остаточной стоимостью амортизируемого объекта на соответствующую дату понимается балансовая стоимость объекта, уменьшенная на сумму начисленной на соответствующую дату амортизации и сумму убытка от обесценения;

оставшимся сроком полезного использования на соответствующую дату считается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.

Амортизация на объект начисляется в соответствии с разд. VI СГС «Основные средства». По объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в десятую амортизационную группу, срок полезного использования рассчитывается исходя из единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Пример 3.

Используем данные, приведенные в вопросе, и предположим: если помещение расположено в здании, которое относится к «зданиям одноэтажным с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями, с площадью пола до 5 000 кв. м», то норма амортизации в соответствии с Постановлением Совета Министров СССР № 1072 – 1,2% в год.

В этом случае срок полезного использования составит 83 года = 100% стоимости объекта / 1,2% в год.

Исходя из условий вопроса здание введено в эксплуатацию в 1956 году, поэтому оставшийся срок эксплуатации объекта составляет 20 лет (83 – (2019 – 1956)).

Далее начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету в качестве основных средств (п. 33 СГС «Основные средства», п. 86 Инструкции № 157н).

Пример 4.

Остаточная стоимость объекта – 5 250 000 руб. (7 000 000 – 1 750 000). Оставшийся срок полезного использования объекта – 20 лет. Определим амортизацию.

Амортизация при линейном способе будет ежемесячно начисляться в сумме 21 875 руб. (5 250 000 руб. / 12 мес. / 20 лет).

На основании условий вопроса и вышеприведенных расчетов и с учетом положений пп. «б» п. 41 СГС «Основные средства» полагаем, что в учете учреждения будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Объект принят к забалансовому учету согласно распорядительному акту собственника и акту приема-передачи объекта по указанной в акте стоимости

Объект принят к балансовому учету после получения свидетельства о государственной регистрации права оперативного управления:

по актуализированной кадастровой стоимости

в сумме начисленной ранее амортизации

в сумме амортизации, пересчитанной на дату переоценки стоимости помещения (1 750 000 – 10 000) руб.

Одновременно объект списан с забалансового учета по указанной в акте стоимости

Как узнать кадастровую стоимость недвижимости

С помощью кадастровой стоимости объекта государство говорит, сколько на его взгляд стоит та или иная недвижимость.

Кадастровую стоимость устанавливает государство. Ее определяют по объективным характеристикам: расположению недвижимости и тому, что представляет собой имущество.

Что такое кадастровая стоимость

Чтобы определить кадастровую стоимость, государство проводит кадастровую оценку по специальной методике. Так власти пытаются примерно понять, сколько стоит недвижимость на рынке.

Чем отличается от рыночной и инвентаризационной. Инвентаризационная стоимость — это себестоимость объекта. Государство оценивает стоимость недвижимости только по техническим характеристикам: из чего построено здание, насколько долговечны такие материалы и сколько уже используются, как изменились цены на стройматериалы и сопутствующие работы. Инвентаризационную стоимость рассчитывают бюро технической инвентаризации — БТИ.

Основные показатели, которые влияют на размер инвентаризационной стоимости, — площадь объекта, материалы, из которых он построен, и его физический износ. Как правило, БТИ для расчетов используют сведения из сборников укрупненных показателей восстановительной стоимости. Такие документы выпускали в 70-х годах прошлого века. Бюро пересчитывает данные до уровня действующих цен.

Инвентаризационная стоимость обычно ниже, чем кадастровая.

Рыночная стоимость — это самая вероятная цена, за которую конкретный объект оценки можно продать на рынке в условиях конкуренции и при условии, что на стоимость сделки не влияют никакие чрезвычайные обстоятельства.

Рыночная цена учитывает все факторы: год постройки, планировку, этажность дома и этаж, на котором расположена квартира, инфраструктуру, техническое состояние и даже сторону, на которую выходят окна. На рыночную цену влияет состояние квартиры или дома: ремонт, перепланировки. Рыночная цена может упасть из-за обременений или проблемных собственников.

Кадастровая стоимость тоже учитывает многие параметры, из которых складывается рыночная цена. Например, транспортную доступность, развитость инфраструктуры, расположение дома: центральный район, спальный или окраина.

Основная разница между кадастровой и рыночной ценой в том, что кадастровая рассчитывается методом массовой оценки. Чтобы ее определить, берут большое количество объектов на определенную дату, используют стандартные методики и статистический анализ. При этом не учитываются индивидуальные характеристики дома или квартиры, поскольку физическое обследование каждого объекта провести невозможно. Грубо говоря, берут дом и присваивают всем квартирам одинаковой площади в этом доме одну кадастровую стоимость.

Расчет инвентаризационной стоимости не учитывает критерии, которые влияют на ценность объекта на рынке, поэтому даже приблизительно не соответствует расчету кадастровой и рыночной стоимости.

Это наглядно видно на примере ветхих домов в центре города. Кадастровая стоимость таких домов всегда намного выше инвентаризационной: дома в центре можно использовать с большей выгодой, чем на окраине.

Разница кадастровой и инвентаризационной стоимости нового дома на окраине, наоборот, будет меньше: район необжитый, арендаторов найти сложно.

- Возьмем квартиру в Омске площадью 33 м². Ее инвентаризационная стоимость — 230 000 ₽, а кадастровая — 960 000 ₽. Там хороший ремонт, узаконенная перепланировка и продавец оставляет всю технику и мебель. Поэтому сначала он попросит 1 400 000 ₽, а в итоге продаст со скидкой за 1 330 000 ₽ — это рыночная стоимость.

На что влияет кадастровая стоимость объекта

Стоимость недвижимости по кадастру учитывается при расчете земельного и имущественного налогов.

Земельный налог уплачивают за земельные участки, а налог на имущество физических лиц — за остальную недвижимость. Рассчитывают оба налога исходя из кадастровой стоимости — налоговой базы:

- Налог на имущество или землю = Кадастровая стоимость × Ставка налога

Кадастровую стоимость берут по состоянию на 1 января года, за который исчисляется налог. Земельный и имущественный налоги за 2023 год будут рассчитываться от кадастровой стоимости 2022 года, если только она не выросла за счет изменения характеристик недвижимости.

- Например, на 1 января 2022 года квартира стоила 4 000 000 ₽, а с 1 января 2023 года ее кадастровая стоимость поднялась до 5 000 000 ₽. Если квартира какой была, такой и осталась, налог будет таким же, как в 2022 году. Но если квартира подорожала, потому что к ней пристроили отдельный вход или дополнительный балкон, то имущественный налог придется платить от новой кадастровой стоимости.

Налог на доходы при продаже квартиры. При продаже квартиры платят НДФЛ — 13% от вырученной суммы, если у бывшего собственника нет права на налоговые вычеты или документов, подтверждающих расходы на покупку квартиры.

Налоговая сравнивает эту сумму с кадастровой стоимостью. Если продавец получил меньше, чем кадастровая стоимость, умноженная на коэффициент 0,7, налог посчитают от результата умножения. Это не дает сильно снизить НДФЛ за счет искусственного занижения цены недвижимости.

Например, если квартиру продали за 1 500 000 ₽, а кадастровая стоимость — 2 300 000 ₽. Квартира была в собственности меньше минимального срока владения и досталась по приватизации. Имущественный налоговый вычет — 1 000 000 ₽. То есть налог придется уплатить с 910 000 ₽: (2 300 000 − 1 000 000) × 0,7 = 910 000 ₽.

Если бы налог считался от цены договора, то продавец мог бы сэкономить: налог рассчитывался бы только с 500 000 ₽.

Налог при получении квартиры в подарок тоже равен 13% от дохода. Доходом считается кадастровая стоимость квартиры.

Например, если человек получил по договору дарения квартиру, кадастровая стоимость которой 1,7 млн рублей, ему придется уплатить 221 000 ₽: 1 700 000 × 13% (НДФЛ) = 221 000 ₽.

Но если квартиру подарил близкий родственник, например бабушка или сводная сестра, то налог платить не придется, а кадастровая стоимость не будет иметь значения.

Нотариальные расходы на сделки с квартирой.

Чтобы удостоверить сделку, нужно уплатить госпошлину. Она рассчитывается исходя из наименьшей стоимости, указанной в документах: рыночной или кадастровой.

Например, к нотариусу обращаются, когда:

- Продают долю в праве общей собственности постороннему, не входящему в число совладельцев объекта.

- Имущество передают в доверительное управление. Например, если опекун управляет ценным имуществом, которое принадлежит несовершеннолетнему.

- Продают недвижимость, принадлежащую несовершеннолетнему или ограниченно дееспособному.

Когда нужна кадастровая стоимость

Рассчитать налоги. Налоговая сама исчисляет налоги на имущество и землю и рассылает людям уведомления в личный кабинет налогоплательщика или по почте. Заранее сориентироваться по сумме налога можно с помощью кадастровой стоимости недвижимости.

Если вы получили имущество в дар не от близкого родственника, то НДФЛ исчисляют из кадастровой стоимости. Его величину вы посчитаете, когда будете заполнять декларацию.

- Тетя подарила вам квартиру кадастровой стоимостью 1,8 млн рублей. Вам придется заплатить 234 000 ₽ налога: 1 800 000 × 13% = 234 000 ₽. По закону тетя — не близкий родственник, поэтому придется уплатить НДФЛ.

Получить ипотечный кредит. Кадастровая стоимость нужна, чтобы получить кредит под залог недвижимости.

Оформить наследство. Нотариус рассчитает госпошлину за выдачу свидетельства о праве на наследство, исходя из рыночной или кадастровой стоимости.

Обратиться в суд. От кадастровой стоимости будет считаться госпошлина при имущественных судебных спорах в отношении недвижимости. Например, если кто-то построил дом и узаконивает его через суд.

Как узнать кадастровую стоимость

Сделать это можно по адресу объекта или его кадастровому номеру на сайте Росреестра.

Номер указан в свидетельстве о государственной регистрации права собственности, которые выдавали до 2016 года, или в выписке из ЕГРН. Если на руках есть старая выписка, в ней тоже указана кадастровая цена имущества, но она может быть неактуальной.