Местные налоги

Налоговое законодательство Российской Федерации построено на основе принципа единства финансовой политики государства, проявляющегося, в частности, в установлении закрытого перечня налогов, действующих на всей территории страны.

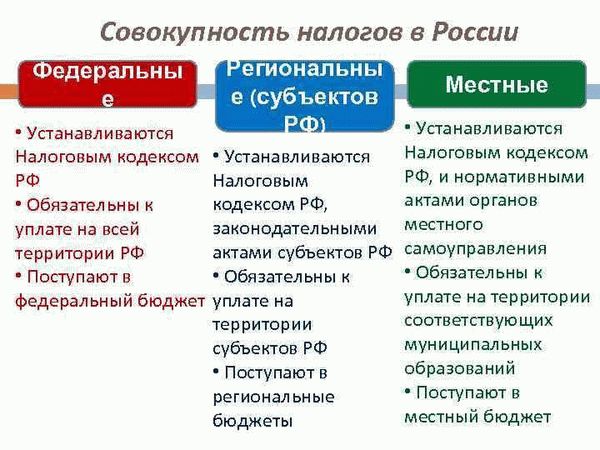

Виды налогов и сборов, которые могут удерживаться на территории государства, устанавливаются и изменяются Налоговым кодексом РФ. В этом же нормативном акте расписано, какие налоги и сборы к какому уровню налоговой системы относятся.

Так, Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный.

Каждый вид налога отнесен к тому или иному уровню исходя из объема функций и полномочий, реализация которых возложена на государство в целом, государственные органы субъектов Российской Федерации или муниципальные образования.

Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов.

Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ.

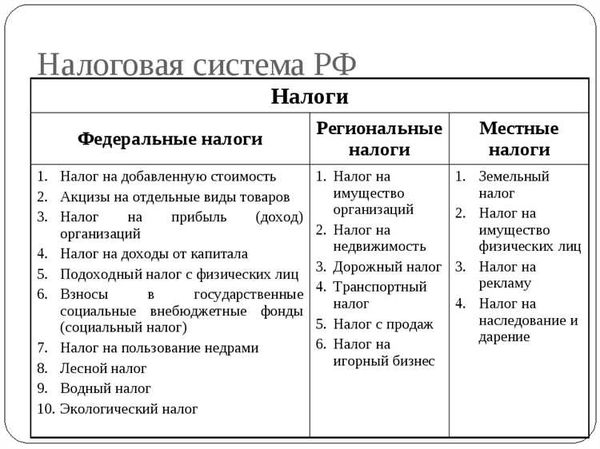

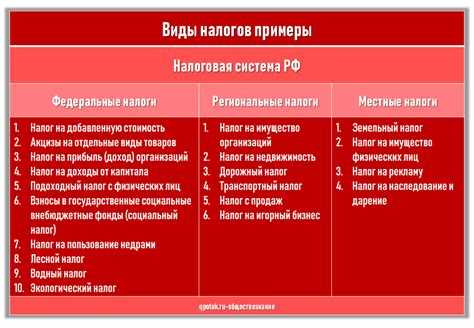

К местным налогам и сборам относятся:

Земельный налог

Налогоплательщиками признаются организации и физические лица, обладающие земельными участками на праве собственности.

Объектом налогообложения являются земельные участки, расположенные в пределах муниципального образования, а налоговой базой их кадастровая стоимость.

Величина максимальной налоговой ставки объектов, отнесенных к землям сельскохозяйственного назначения, занятых жилищным фондом, приобретенных для личного подсобного хозяйства составляет 0,3%, а для прочих категорий объектов налоговая ставка не может превышать 1,5%.

Налог на имущество физических лиц

Налогоплательщиками являются физические лица — собственники имущества: жилых домов, квартир, дач, гаражей.

Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления.

Органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования объекта налогообложения.

Торговый сбор

Торговый сбор уплачивается фирмами и предпринимателями за ведение торговой деятельности, в отношении которой установлен сбор, на предназначенных для этого объектах движимого или недвижимого имущества.

От уплаты сбора освобождаются предприниматели, применяющие патентную систему налогообложения, а также плательщики, работающие на ЕСХН.

Если же на территории муниципального образования или городе федерального значения введен торговый сбор, то не допускается применение ЕНВД.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое налог

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с налогоплательщиков (организаций и физических лиц) в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. Суть налогов состоит в финансировании реализуемых государством функций в части внутренней и внешней политики – они выступают основным источником доходов бюджетов всех уровней.

В РФ процесс налогообложения регламентирован Налоговым кодексом, в соответствии с которым оно базируется на следующих принципах:

— законность, всеобщность и равенство налогообложения;

— учет фактической способности налогоплательщика к уплате налога;

— недопустимость дискриминации налогоплательщиков, ущемления их прав и установления дифференцированных ставок налогов и налоговых льгот в зависимости от формы собственности, гражданства или места происхождения капитала;

— обязательность экономического обоснования налогов и определения всех элементов налогообложения (объект, налоговая база, налоговый период, налоговая ставка, порядок исчисления и сроки уплаты);

— толкование сомнений, противоречий и неясностей в законодательстве в пользу налогоплательщика.

Наряду с налогами обязательными платежами являются сборы и страховые взносы на обязательное пенсионное, социальное и медицинское страхование.

==Что относится к налогам==

На территории РФ применяется трехуровневая система налогообложения в зависимости от территории действия налога.

1. Федеральными признаются налоги, обязательные к уплате на всей территории РФ. К ним относятся налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья.

2. Региональными являются налоги, обязательные к уплате на территории субъектов РФ. В их число входят налог на имущество организаций, налог на игорный бизнес, транспортный налог.

3. К местным налогам относятся обязательные к уплате на территории муниципальных образований земельный налог и налог на имущество физических лиц.

Нормативы отчисления каждого вида налогов по уровням бюджетной системы закрепляются в Бюджетном кодексе РФ. При утверждении каждого бюджета на очередной финансовый год порядок и нормативы отчислений по некоторым видам налогов могут меняться.

==Что будет если не платить налоги==

За уклонение от уплаты налогов законодательством предусмотрена административная и уголовная ответственность в отношении организаций и физических лиц, которых могут привлечь к ней с 16-летнего возраста. ИП несут ответственность как физические лица. В зависимости от вида налогового правонарушения (умышленное или по неосторожности), а также суммы задолженности предусмотрены различные виды наказания. Это могут быть штрафы, принудительные работы и ограничение свободы. Основанием для их назначения и запуска делопроизводства является обращение налоговой инспекции в суд. Срок давности по административным правонарушениям составляет 3 года с момента истечения налогового периода (плюс 6 месяцев на взыскание штрафа через суд), по уголовным – 2 года. Если нарушитель скрывается от следствия или уплаты штрафа, то сроки приостанавливаются. Помимо установленных мер наказания налогоплательщик должен будет оплатить сумму задолженности и начисленные налоговой инспекцией пени.

Как проверить есть ли налоги?

Для проверки наличия задолженности по налогам можно воспользоваться сайтом Федеральной налоговой службы России. На главной странице сайта нужно выбрать раздел «Услуги для налогоплательщиков» и затем «Проверка задолженности по налогам и сборам». Далее необходимо ввести свой ИНН и выбрать период, за который хотите проверить задолженность. После этого система выдаст информацию о наличии или отсутствии задолженности по указанным периодам.

Федеральные, региональные и местные налоги и сборы: их особенности и различия

Налоги и сборы являются неотъемлемой частью финансовой системы любого государства. В России налоговая система состоит из трех уровней: федерального, регионального и местного. Каждый уровень обладает своими особенностями и задачами.

Федеральные налоги и сборы представляют собой основной источник доходов федерального бюджета. Они включают такие виды налогов, как налог на прибыль организаций, налог на добавленную стоимость, акцизы, налог на имущество и т.д. Федеральные налоги и сборы устанавливаются законодательством на федеральном уровне и обязательны для уплаты для всех субъектов России.

Региональные налоги и сборы предназначены для финансирования местных нужд и проектов. Они обычно устанавливаются законодательством на уровне регионов или автономных округов. К региональным налогам и сборам относятся, например, налог на недвижимость, налог на землю, транспортный налог и другие. Они взимаются с граждан и организаций в соответствии с местными нормативными актами.

Местные налоги и сборы представляют собой налоги и сборы, которые взимаются муниципальными образованиями. К таким налогам относятся, например, налог на имущество физических лиц, земельный налог на сельскохозяйственные угодья, коммунальные платежи и другие. Местные налоги и сборы регулируются муниципальной властью и используются на финансирование объектов местной инфраструктуры и социальных программ.

В итоге, федеральные, региональные и местные налоги и сборы являются важным инструментом финансовой стабильности и развития государства. Каждый уровень налогообложения обладает своими особенностями и выступает в качестве источника доходов для соответствующего бюджета. Соблюдение правил и обязанностей по уплате налогов и сборов является необходимым для поддержания финансовой устойчивости государства и обеспечения благосостояния его граждан.

Федеральные налоги: особенности и налоговые ставки

Федеральные налоги являются центральным компонентом системы налогообложения в России. Они взимаются на всей территории страны и являются обязательными для всех граждан и организаций.

Основным федеральным налогом является налог на добавленную стоимость (НДС). Он взимается с продажи товаров и услуг по ставке 20%. НДС является косвенным налогом, поэтому его сумма включается в стоимость товаров и услуг и оплачивается конечным потребителем.

Кроме НДС, существует ряд других федеральных налогов, таких как налог на прибыль организаций (ставка 20%), налог на доходы физических лиц (прогрессивная шкала до 15%), налог на имущество организации (ставка до 2,2% в зависимости от вида имущества) и акцизы на определенные виды товаров (например, алкоголь и табак).

Федеральные налоги обеспечивают финансирование бюджета страны и осуществление государственных программ, таких как образование, здравоохранение и социальная поддержка. Они также являются основным источником доходов федерального бюджета и облагаются Федеральной налоговой службой.

В целях прозрачности и контроля за уплатой налогов, Федеральная налоговая служба устанавливает жесткие правила и требования для налогоплательщиков. Граждане и организации обязаны своевременно представлять декларации о доходах и уплачивать соответствующие налоги. В случае несоблюдения требований законодательства налогоплательщики могут быть подвергнуты штрафным санкциям и проверкам со стороны налоговых органов.

Таким образом, федеральные налоги являются неотъемлемой частью налоговой системы и важным источником доходов для государства. Их размеры и ставки регулируются законодательством и могут меняться в зависимости от экономической и финансовой ситуации в стране. Однако налогоплательщики обязаны выполнять свои обязательства и уплачивать налоги в установленные сроки, чтобы обеспечить стабильное функционирование государства и реализацию социальных программ.

Региональные налоги: разнообразие и распределение

Региональные налоги представляют собой налоговые платежи, которые взимаются на территории отдельных регионов страны, в пределах их полномочий. Они отличаются от федеральных налогов тем, что регулируются законодательством конкретных регионов и направляются на финансирование сферы деятельности, которые находятся в их ведении.

Региональные налоги могут различаться в каждом регионе, в зависимости от его экономических особенностей и потребностей. Они могут включать в себя налоги на имущество, налоги на продажу товаров и услуг, налоги на доходы физических и юридических лиц и другие виды налоговых сборов.

Распределение региональных налогов осуществляется в соответствии с законодательством каждого региона. Обычно часть собранных средств остается в самом регионе и направляется на его развитие, а остальная часть перечисляется в федеральный бюджет. Однако существуют исключения, когда некоторые регионы имеют право на большую долю собранных средств из-за специфических обстоятельств.

Значимость региональных налогов заключается в том, что они позволяют каждому региону самостоятельно формировать свой бюджет и осуществлять свои программы развития. Они также способствуют более равномерному распределению налоговых платежей между федеральным и региональным бюджетами, особенно в случае, когда регион обладает большими экономическими ресурсами и потенциалом.

Местные налоги: специфика и облагаемые объекты

Местные налоги являются одной из составляющих налоговой системы России. Они предназначены для финансирования бюджетов муниципальных образований и осуществления социально-экономического развития их территорий. Местные налоги могут взиматься как федеральным законодательством, так и законодательством субъектов Российской Федерации.

Основными видами местных налогов являются налог на имущество физических лиц, налог на землю и транспортный налог. Налог на имущество физических лиц облагает налогом владельцев квартир, домов, автомобилей и другого движимого имущества. Налог на землю взимается с граждан и организаций, которым принадлежат земельные участки. Транспортный налог облагает автовладельцев и взимается с них ежегодно.

Объекты, подлежащие обложению местными налогами, определяются налоговым законодательством. Имущество, подлежащее налогообложению, включает в себя не только недвижимое, но и движимое имущество. Например, автомобили, яхты, самолеты и даже животных, таких как лошади, могут быть облагаемыми объектами налога на имущество физических лиц. Земельные участки, на которых находятся здания и сооружения, также подлежат налогообложению налогом на имущество.

Важно отметить, что ставки налога и порядок его уплаты устанавливаются муниципальными органами в соответствии с законодательством. Каждое муниципальное образование имеет свои особенности и требования к налогообложению, поэтому тарифы на местные налоги могут отличаться в разных регионах.

Федеральные сборы: назначение и перечень

Федеральные сборы – это налоги и сборы, которые взимаются на федеральном уровне и предназначены для формирования доходов государства и обеспечения функционирования федерального бюджета.

В Российской Федерации перечень федеральных сборов определен Федеральным законом «О налогах и сборах в Российской Федерации». К ним относятся, например, подоходный налог – налог, который взимается с физических лиц с их доходов, налог на добавленную стоимость (НДС) – налог, который взимается с продажи товаров и услуг, акцизы – налоги на отдельные виды товаров, такие как табак, алкоголь и автомобильное топливо.

Кроме того, в перечень федеральных сборов входят таможенные пошлины – платежи, взимаемые при перемещении товаров через таможенную границу России, государственная пошлина – плата за предоставление разрешительных документов или других услуг государственными органами.

Федеральные сборы играют важную роль в формировании доходной части федерального бюджета и позволяют государству осуществлять свои функции по обеспечению национальной безопасности, социальной защите, образованию, здравоохранению и другим сферам деятельности.

Региональные сборы: виды и взимание

Региональные сборы – это налоги и сборы, которые устанавливаются и взимаются региональными органами власти на территории конкретного региона или субъекта Федерации. Эти налоги играют важную роль в формировании бюджетов регионов и обеспечении их финансовой устойчивости.

Виды региональных сборов могут различаться в зависимости от конкретного региона. Некоторые из наиболее распространенных видов региональных сборов включают налог на имущество физических лиц, земельный налог, налог на транспорт и транспортное средство, налог на использование природных ресурсов и другие.

Взимание региональных сборов осуществляется на основе законодательства региона и может различаться в разных регионах. Региональные органы власти вправе определить ставки налогов и сборов, а также условия и порядок их взимания. Обычно, налоги взимаются с физических лиц и организаций в зависимости от зарегистрированной собственности или осуществления определенной деятельности.

Важно отметить, что региональные сборы являются дополнительными к федеральным налогам и сборам. Таким образом, граждане и организации обязаны выполнять их платежи в полном объеме, соблюдая требования регионального законодательства. Региональные сборы играют важную роль в формировании бюджетов регионов и обеспечении их экономического развития и социальной поддержки.

Местные сборы: цели и порядок уплаты

Местные сборы — это налоговые платежи, которые взимаются органами местного самоуправления с жителей территории для финансирования местных нужд. Целью взимания местных сборов является обеспечение функционирования местных органов власти, развития инфраструктуры и социального благосостояния местного населения.

Местные сборы устанавливаются и взимаются в соответствии с законодательством региона или муниципалитета. Обычно порядок уплаты местных сборов предусматривает годовую оплату на основе установленных нормативов или процентной ставки от дохода налогоплательщика. Оплата проводится путем перечисления денежных средств на специальный счет местного органа власти или через онлайн-сервисы.

Сумма и виды местных сборов могут различаться в зависимости от региона и муниципальных потребностей. Некоторые из распространенных местных сборов включают земельный налог, транспортный налог, налог на имущество и комунальные платежи. Часто местные органы власти устанавливают льготные условия для отдельных категорий населения, таких как пенсионеры или малоимущие граждане.

В случае невыполнения обязательств по уплате местных сборов, местные органы власти имеют право применить административные или судебные меры в отношении налогоплательщика. Поэтому важно своевременно уплачивать местные сборы, чтобы избежать возможных штрафов и санкций.

Налоги и сборы для физических лиц: различия и структура

Физические лица в России подлежат уплате различных налогов и сборов, которые имеют свои особенности и структуру.

Один из основных налогов для физических лиц — это налог на доходы физических лиц. Он взимается с доходов физических лиц и может быть уплачен как резидентами, так и нерезидентами Российской Федерации. Резиденты обязаны уплачивать налог со всех источников дохода, как в России, так и за рубежом. Налоговая ставка может варьироваться в зависимости от типа дохода и других факторов.

Еще одним налогом, который взимается с физических лиц, является налог на имущество физических лиц. Он взимается с физических лиц, которые владеют недвижимостью или транспортными средствами. Налоговая ставка определяется местными органами власти и может отличаться в разных регионах.

Кроме того, физические лица обязаны уплачивать обязательные пенсионные взносы. Они уплачиваются с доходов физических лиц и направляются на формирование индивидуального накопительного пенсионного капитала. Величина взносов определяется законодательством и может быть изменена в зависимости от финансовых возможностей граждан и государства.

Кроме налогов, с физических лиц могут быть взимаемы другие сборы и пошлины. Например, это может быть транспортный налог, взимаемый за использование транспортных средств, и таможенные пошлины при импорте и экспорте товаров. Структура и величина этих сборов также определяются законодательством и могут отличаться в различных ситуациях.

Налоги и сборы для юридических лиц: основные аспекты

1. Налог на прибыль. Для юридических лиц одним из основных налогов является налог на прибыль. Этот налог облагает доходы, полученные предприятиями от своей деятельности. Он устанавливается на федеральном уровне, но может быть дополнительно установлен региональными и муниципальными органами власти.

2. НДС. Налог на добавленную стоимость (НДС) также является важным налогом для юридических лиц. Он облагает товары и услуги, продаваемые или оказываемые предпринимателями. НДС взимается на всех этапах производства и распределения товаров и услуг, и предприятия выступают в роли налогоплательщиков и налоговых агентов в одном лице.

3. Единый налог на вмененный доход. Для некоторых видов деятельности, таких как розничная торговля и услуги, установлен особый налоговый режим — единый налог на вмененный доход (ЕНВД). Он позволяет предприятиям выплачивать единый налог вместо всех других налогов и сборов.

4. Транспортный налог. Одним из обязательных налоговых платежей для юридических лиц является транспортный налог. Он взимается с владельцев автотранспортных средств и зависит от различных факторов, таких как мощность двигателя и региональные коэффициенты.

5. Сборы за пользование недрами. Для некоторых отраслей, например, для горнодобывающих предприятий, установлены сборы за пользование недрами. Эти сборы взимаются за право использования недр (например, апатито-нефелиновые и апатитовые руды) и составляют определенный процент от объема добычи.

Все налоги и сборы, которые облагают юридические лица, имеют свои особенности и требуют точного соблюдения налогового законодательства. Неправильное оформление и внесение налоговых платежей может повлечь за собой штрафные санкции от налоговых органов, поэтому предприятия должны оказывать особое внимание этому вопросу.

Федеральные, региональные и местные налоги и сборы: отличия и особенности

В современном мире налоги являются неотъемлемой частью жизни любого гражданина или компании, которые работают на территории Российской Федерации. Налоги делятся на три уровня: федеральные, региональные и местные.

Чем отличаются региональные налоги от федеральных? Как местные налоги различаются от региональных? В чем между ними разница и каковы их особенности? В данной статье мы более подробно рассмотрим тему различий между налогами и сборами разных уровней.

Федеральные налоги (ФН) — это налоги, которые собираются на федеральном уровне и не зависят от региональных и муниципальных властей. Региональные налоги (РН) собираются на уровне регионов и прежде всего идут на развитие инфраструктуры.

Местные налоги (МН) — это налоги, которые собираются на муниципальном уровне. Они являются источником дохода для муниципалитетов и муниципальной службы, которые занимаются организацией жизни населения на местах. Все вышеописанные налоги имеют свои особенности и отличия, которые мы рассмотрим в дальнейшем.

Федеральные, региональные и местные налоги и сборы

Федеральные налоги и сборы (ФН) – это налоги и сборы, которые взимаются на всей территории России и являются обязательным платежом для всех налогоплательщиков. Они устанавливаются федеральным законодательством, а доходы от них направляются в федеральный бюджет.

Региональные налоги и сборы (РН) – это налоги и сборы, которые взимаются на территории определенного региона России. Они являются важным источником доходов для бюджетов регионов. Основные различия между ФН и РН заключаются в том, что РН устанавливаются региональными законодательными органами и доходы от них направляются в региональные бюджеты.

Местные налоги и сборы (МН) – это налоги и сборы, которые взимаются в пределах определенного муниципалитета или города. Они являются важным источником доходов для местных бюджетов и могут отличаться от налогов и сборов, установленных на федеральном или региональном уровнях. Между налогами и сборами существует разница: налоги – это обязательный платеж, устанавливаемый законодательными органами, а сборы – это платежи за определенные услуги или права, которые не являются обязательными.

- К основным федеральным налогам относятся: налог на прибыль организаций, НДС, акцизы, налог на добычу полезных ископаемых и др.

- К основным региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог и др.

- К основным местным налогам и сборам относятся: земельный налог, налог на недвижимость, плата за парковку автомобилей и др.

| ФН | РН | МН |

|---|---|---|

| Взимаются на всей территории России | Взимаются на территории определенного региона России | Взимаются в пределах определенного муниципалитета или города |

| Устанавливаются федеральным законодательством | Устанавливаются региональными законодательными органами | Устанавливаются местными законодательными органами |

| Доходы направляются в федеральный бюджет | Доходы направляются в региональные бюджеты | Доходы направляются в местные бюджеты |

Определение и различия между региональными, федеральными и местными налогами и сборами

Налоги и сборы являются важной составляющей доходов многих государственных бюджетов во всем мире. По своей природе они могут быть федеральными, региональными (рн) и местными, и различаются не только по уровню государственной власти, но и по своей направленности.

Федеральные (фн) налоги являются налогами, которые взимаются на федеральном уровне и перечисляются в федеральный бюджет. Региональные налоги собираются регионами (рн), и их целью может быть забота о развитии региона и общественных услуг, а также повышение уровня жизни жителей. Местные налоги взимаются на местах и предназначены для поддержки жизни местных жителей и развития территории.

Разница между налогами и сборами заключается в том, что налоги являются обязательными платежами, которые могут быть взимаемыми как федеральными, так и местными органами власти. Сборы, с другой стороны, являются добровольными, поскольку их сбор осуществляется в соответствии с определенной процедурой, которая определяется органами местного самоуправления.

- Федеральные налоги: налог на добавленную стоимость, налог на прибыль, налог на доходы физических лиц;

- Региональные налоги: налог на имущество, налог на землю, налог на транспорт;

- Местные налоги: налог на пользование коммунальными услугами, налог на размещение (тур. налог), налог на спортивников (от гостиниц);

- Сборы: плата за пользование городскими услугами, плата за использование общественных помещений и площадей, сбор за землю в собственность, транспортный налог, экологический сбор, страховые взносы.

Федеральные налоги и сборы

Многие налоги в России подразделяются на федеральные, региональные и местные. Федеральные налоги и сборы – это налоги, установленные федеральным законодательством. Они собираются на территории всей страны.

Региональные налоги – это налоги, введенные региональными законодательными органами. Они собираются в регионах, где проживают налогоплательщики.

В чем разница между федеральными налогами и региональными налогами? Федеральные налоги собираются на всей территории России, в то время как региональные налоги собираются только в определенном регионе.

- Федеральные налоги включают в себя налог на добавленную стоимость (НДС), налог на прибыль организаций, акцизы и т.д.

- Региональные налоги – это налог на имущество, транспортный налог и другие налоги, установленные региональным законодательством.

Федеральные налоги и сборы могут быть установлены федеральным законодательством только в тех случаях, когда это не противоречит конституции Российской Федерации. Они должны быть равными для всех регионов страны.

В отличие от федеральных налогов, региональные налоги и сборы не применяются на всей территории России. Они взимаются отдельными регионами по мере необходимости и обусловленности различных экономических и социальных факторов.

Региональные и местные налоги и сборы

Один из основных вопросов, который может интересовать налогоплательщиков — это разница между местными и региональными налогами и сборами и федеральными. В принципе, все они представляют собой форму налогообложения, однако есть некоторые отличия между ними.

В отличие от федеральных, региональные налоги и сборы взимаются в определенном регионе страны, в зависимости от законодательства. Они используются региональными органами власти для покрытия затрат на местные нужды и улучшения инфраструктуры. Часто, региональные налоги определяются в процентах от дохода самого налогоплательщика

Местные налоги и сборы это то, что собирается на муниципальном уровне. Они используются для поддержания различных услуг, таких как дороги, газеты, электричество и многое другое. Они взимаются с жителей муниципалитетов за свой вклад в собственное благоустройство и улучшение условий жизни.

- Региональные налоги взимаются на региональном уровне

- Местные налоги и сборы взимаются на муниципальном уровне

- Региональные налоги основаны на процентах от дохода, а местные налоги могут быть основаны на таких факторах, как количество недвижимости

В целом, налогоплательщики должны быть готовы к тому, что местные и региональные налоги и сборы присутствуют на их платежных листках, но стоит учитывать, что они используются для улучшения качества жизни и комфорта жителей муниципалитетов и регионов.

Особенности и примеры

Разница между федеральными, региональными и местными налогами и сборами

Федеральные налоги (ФН) – налоги, которые собираются на федеральном уровне и взимаются со всех российских регионов. Они обязательны для всех и могут входить в список самых известных налогов, таких как НДС, НДФЛ, налог на прибыль организаций.

Региональные налоги (РН) – налоги, которые взимаются на уровне регионов. Они могут отличаться в каждом регионе, в зависимости от потребностей и экономической ситуации в регионах. Например, в одном регионе может быть введен дополнительный налог на недвижимость, в то время как в другом – нет.

Местные налоги и сборы – это налоги и сборы, которые устанавливаются на уровне муниципалитетов или городских властей и взимаются от населения в границах определенных территорий. Они могут включать в себя налог на имущество физических лиц, земельный налог, налог на рекламу, плату за парковку, и т.д.

Примеры местных налогов и сборов

- Налог на имущество физических лиц – устанавливается на все виды имущества, например, на квартиры, земельные участки, автомобили и т.д.

- Земельный налог – взимается с собственников земельных участков и определяется в соответствии с их площадью, категорией земель и регионом.

- Плата за парковку – налог, который взимается с владельцев автомобилей за парковку на территории города, обычно размер платы зависит от места парковки, времени и дня недели.

Местные налоги и сборы не обязательны для всех, они зависят от местной среды и могут отличаться в каждом регионе. Однако, они являются важным источником доходов для местных властей и позволяют решать возникающие проблемы на местном уровне.