Узнайте как вычислить стоимость продажи, основываясь на марже и себестоимости товара!

Не знаете, как определить цену продажи исходя из затрат и желаемой прибыли? В этой статье вы найдете полезные советы и подсказки, которые помогут вам рассчитать цену продажи так, чтобы она удовлетворяла все ваши требования.

Определите себестоимость товара, учитывая все расходы на его производство, упаковку и доставку.

Как правильно посчитать себестоимость товара. Ценообразование на маркетплейсах

Установите желаемую маржу на товар, исходя из рыночных условий, конкуренции и ваших целей.

Как рассчитать себестоимость торта?

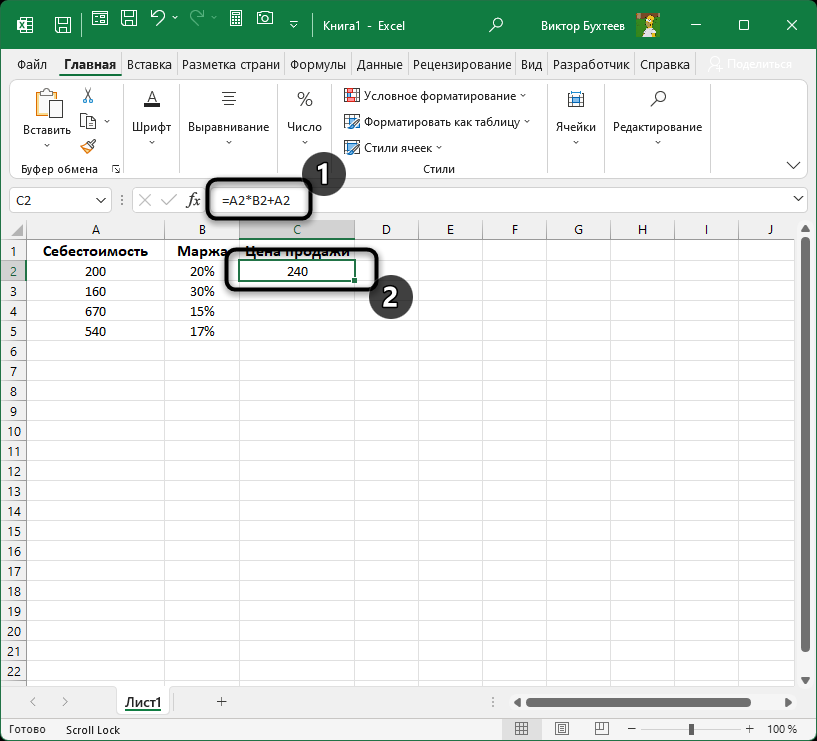

Используйте формулу для расчета цены продажи: Себестоимость товара + (Себестоимость товара * Желаемая маржа).

Расчет цены товара. Как рассчитать стоимость товара? Ценообразование.

Не забывайте учесть внешние факторы, такие как налоги и комиссии при продаже на платформах или маркетплейсах.

Как рассчитать маржу и наценку — Маржа и наценка — Предприниматель — Стоимость товара

Проведите анализ рынка и конкурентов, чтобы убедиться, что ваша цена конкурентоспособна и привлекательна для покупателей.

Как посчитать маржу на вайлдберриз — наценка, маржа, рентабельность (ROI)

Не стесняйтесь экспериментировать с ценой, наблюдать за откликом аудитории и вносить корректировки при необходимости.

Как выставлять цену на товар и не уйти в минус. Ценообразование в магазине пряжи.

Оцените спрос на ваш товар и учтите его влияние на цену. Если спрос высок, возможно, вы сможете установить более высокую цену.

Маржа и маржинальность, как считать и на что смотреть.

Учитывайте сезонность и изменения в индустрии, которые могут повлиять на спрос и цену вашего товара.

Маркировка рекламы с 1 сентября. Как и что нужно маркировать

МАРЖА и НАЦЕНКА разница и отличия. Как посчитать?

Не забывайте включать в стоимость продажи любые дополнительные услуги или преимущества, которые вы предлагаете покупателям.

Как рассчитать цену продажи товара с учётом маржи

Регулярно пересматривайте и обновляйте свою ценовую политику, чтобы оставаться конкурентоспособными на рынке.

Маржинальность товара: как рассчитывать и анализировать показатель, формулы, примеры

Казалось бы, что проще: купил товар подешевле, продал подороже и получил прибыль. Однако даже в такой простой схеме важно анализировать финансовые показатели, чтобы не попасть впросак. Сегодня расскажем об одном из ключевых критериев розничной торговли — марже и маржинальности. Что такое маржинальность, как она рассчитывается и чем отличается от наценки — читайте в нашей статье.

Что такое маржинальность

Для начала поупражняемся в математике и рассмотрим несколько нехитрых формул и определений. Итак, маржинальность — это показатель рентабельности товара. То есть он говорит нам о том, насколько выгодно или невыгодно продавать ту или иную продукцию. Есть высоко- и низкомаржинальные товары. При прочих равных первые приносят больше прибыли при тех же вложениях.

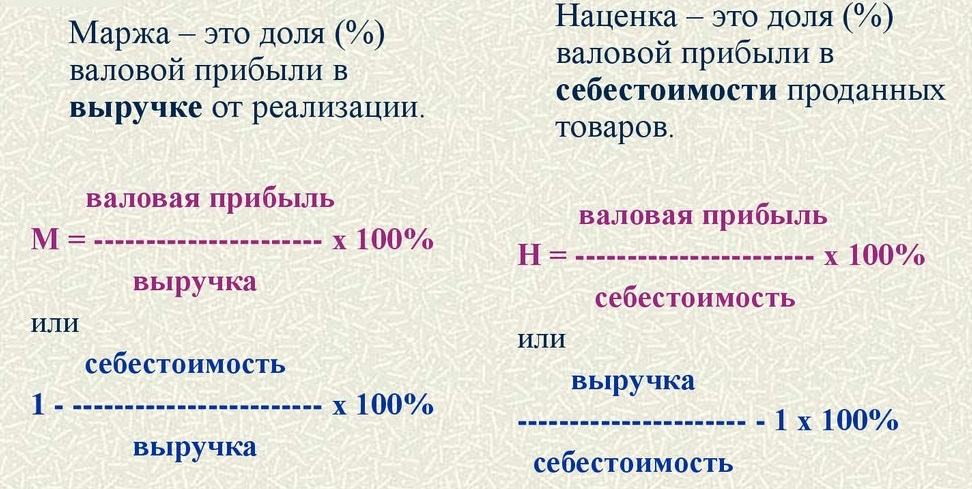

Маржа — численное выражение маржинальности. Она показывает разницу между розничной стоимостью товара и закупочной ценой или себестоимостью. Может измеряться в абсолютном и относительном выражениях. Приведем примеры того и другого.

Магазин разливных напитков продает различные сорта пенного. Для наглядности упростим и возьмем одну из марок. Ее закупочная цена у поставщика составляет 50 рублей за один литр. Продается напиток уже по 150 рублей, то есть торговая наценка составляет 100 рублей. Это и есть маржа в абсолютном (денежном, числовом) выражении.

Формула расчета маржи в абсолютном выражении такая:

Маржа = розничная цена — закупочная цена

или, как в нашем примере:

150 — 50 = 100 рублей

Забегая вперед сообщим: абсолютное значение маржи и наценки всегда равны. Разница появляется при оценке показателей в относительных величинах. Об этом мы расскажем чуть ниже, когда будем сравнивать маржу и наценку друг с другом.

Абсолютную маржинальность не используют для анализа эффективности бизнеса. Сама по себе цифра 100 рублей ни о чем не говорит. Выудить какую-либо аналитику из нее невозможно. Поэтому всегда используют относительную величину.

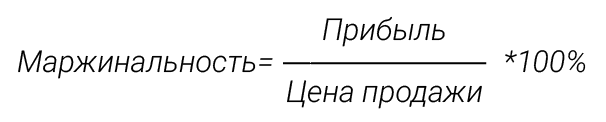

Относительную маржу или маржинальность товара (ее еще называют коэффициентом рентабельности) рассчитывают по формуле:

в нашем примере с разливным пивом это будет выглядеть так:

Маржа (отн) = (100 / 150) * 100% = 66,67%

Очевидно, что маржа не может быть более 100 по определению, потому что отпускная цена всегда больше торговой наценки. А вот отрицательную маржинальность можно встретить очень часто. В качестве примера можно привести всевозможные акции, скидки и распродажи, когда товар продается дешевле тех денег, за которые был куплен. Выгода здесь в другом: за счет одной убыточной позиции можно привлечь в магазин большое число покупателей, которые купят и другие товары с более высокой наценкой.

Пример на эту тему. Магазин решил устроить распродажу одного из сортов пива по закупочной цене. За 50 рублей купили у поставщика, за 50 и продаем конечному покупателю. Относительная и абсолютная маржа в этом случае будут нулевыми:

Маржа = 50 — 50 = 0 рублей

Маржа (отн) = (0 / 50) * 100% = 0%

Если решит продавать ниже себестоимости, маржинальность станет отрицательной. Например, мы приобрели у поставщика напиток по 100 рублей за литр, а продаем за 90. Это будет выглядеть следующим образом:

Маржа = 90 — 100 = — 10 рублей

Маржа (отн) = (-10 / 90) * 100% = -11,11%

Для анализа работы розничного магазина часто используют понятие валовой маржинальности. Она рассчитывается как среднее арифметическое маржинальностей всех отдельно взятых товаров. Еще один способ — сопоставление валовой выручки магазина с величиной издержек, накладных расходов и затрат на приобретение товара.

Маржа и наценка: в чем отличия

Маржа и наценка

Если брать абсолютные значения показателей, то разницы не будет. Мы доказали это в самом первом примере, где маржа и наценка были равными 100 рублям. Самое интересное начинается при сравнении относительных значений. Наценка в процентах рассчитывается по другой формуле:

Наценка (отн) = (наценка / закупочная цена) * 100%

В нашем случае:

Наценка (отн) = (100 / 50) * 100% = 200%

Сразу видно, что наценка вполне может превышать величину в 100 процентов. В высокомаржинальных нишах, таких как общественное питание, наценки могут достигать 300 процентов и даже больше. Маржинальность же всегда находится в пределах 100%, в этом и заключается главная разница показателей.

Зачем нужен расчет маржинальности товаров

А затем, что из этой информации можно выудить массу полезной информации. Итак, в самом первом примере наша маржа составила 66,67%. Вот что говорит нам эта цифра:

- с каждого рубля, вложенного в покупку товара, мы получаем 66,67 копеек чистой прибыли (на самом деле не такой уж и чистой, ниже будут подробности);

- зная валовую маржинальность и коэффициент рентабельности за период, можно рассчитать комфортную наценку;

- при запуске бизнеса или выпуске на рынок нового товара можно определить наценку, обеспечивающую ожидаемую прибыль.

Немного углубимся в вопрос

На самом деле мы до сих пор сильно упрощали, чтобы не напрягать вас математическими вычислениями. Но дело в том, что рассчитывать маржу, опираясь только на закупочную и розничную цены, не совсем правильно. Затраты на товар не ограничиваются его закупкой. Продукцию нужно перевезти, потом хранить на складе, обеспечивая режим хранения. Поэтому к оптовой стоимости добавляются транспортные расходы, затраты на содержание склада, электроэнергию, оплату труда персонала и так далее.

Поэтому для более точных расчетов было бы правильнее использовать не закупочную цену товара, а его себестоимость, которая учитывает все расходы на обслуживание продукции. Поэтому итоговые формулы расчета маржи будут выглядеть следующим образом:

Маржа = розничная цена — себестоимость

Маржа (отн) = (маржа / розничная цена) * 100%

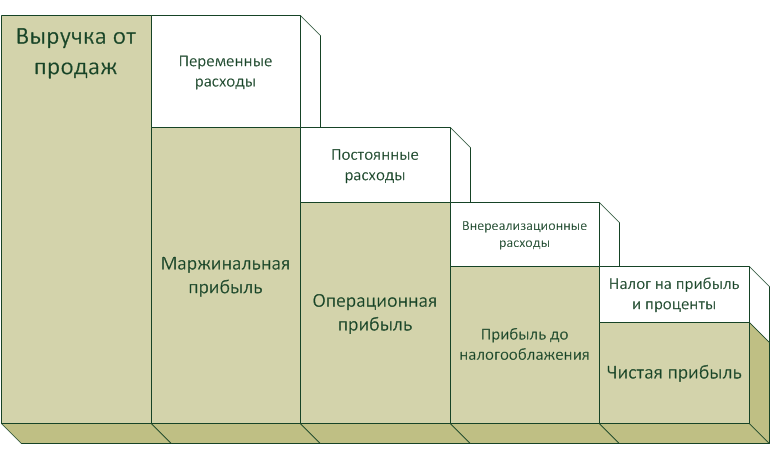

Связь маржинальной прибыли и других видов прибыли предприятия

Поясним на примере. Традиционно высокомаржинальной нишей розничной торговли считается общепит. Помните, как в известном бородатом анекдоте: чипсы — это продажа одной картофелины по цене килограмма. Так вот, предприятия общественного питания используют именно такой подход. Цена готовых блюд на порядки дороже стоимости ингредиентов, входящих в его состав. Навар вроде огромен, если бы не одно но: для приготовления еды нужно сделать много всего:

- оплатить работу поваров, официантов и другого персонала;

- закупить технику и оборудование для приготовления пищи;

- обеспечить условия хранения продуктов питания: температуру, сроки и так далее;

- учесть все возможные отходы при производстве, коих в общепите хватает;

- учесть просрочку готовой еды, которую не успели продать за рабочую смену или пока не вышли сроки реализации;

- и так далее.

На выходе от нашей высокой маржинальности остается не так уж и много, и это нужно учитывать. А самое главное — понимать, что показатель не так уж прост, как кажется на первый взгляд.

Маржинальность и выбор ниши для работы

Торговать исключительно высокомаржинальными товарами — заветная мечта многих предпринимателей. Особенно если сама продукция не требует чего-то сверхъестественного в плане обслуживания и хранения. С радостью рекомендовали бы в этом качестве те же самые разливные напитки, но здесь все не так просто. Нужно разливочное оборудование, охладители, баллоны с углекислотой и много чего еще. Прибавьте сюда повышенные требования к отчетности (государственную систему ЕГАИС никто не отменял) и пристальное внимание контролирующих органов, и продажа пенного не будет выглядеть такой уж привлекательной.

Есть высокомаржинальные товары попроще. Традиционно сюда относят косметические товары, цветы (особенно если делать из них готовые букеты), сувенирная продукция и изделия hand made. Выход на рынок здесь относительно прост, а цена “входного билета” на старте может измеряться десятками тысяч рублей. Зато есть минусы: высокая конкуренция, небольшие объемы продаж (такие вещи покупают, как правило, далеко не каждый день).

К низкомаржинальным относят товары с небольшой наценкой. Это продукты питания, почти все автозапчасти (за исключением эксклюзивных деталей для тюнинга авто), бюджетная одежда и обувь. Здесь прибыль делается объемами продаж, которые куда выше, чем в сегменте высокомаржинальной продукции.

Вообще работать только в высоко- или низкомаржинальной нишах получается не всегда. Обычно подходы совмещают в различных сочетаниях. Об этом — следующий раздел.

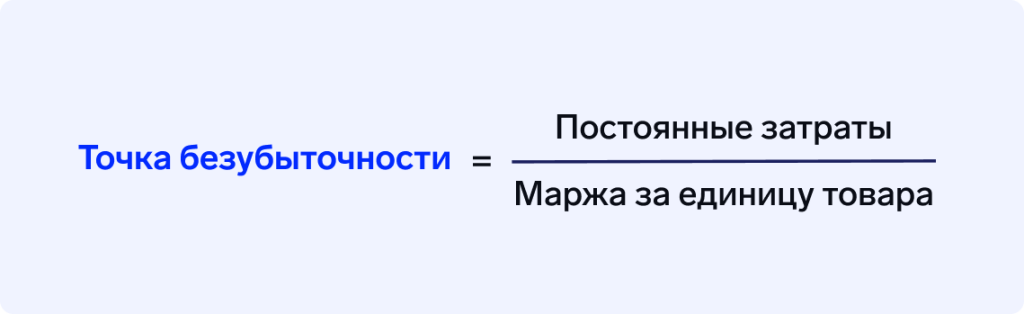

График: маржинальная прибыль и точка безубыточности

Маржинальность и ассортимент

Здесь все сильно завязано на маржинальность и ценовую политику в целом. Например, оборачиваемость дорогого алкоголя куда ниже, чем тот же показатель для дешевых ходовых сортов слабоалкогольных напитков. Зато наценки на элитное спиртное выше и прибыли в них больше, да и сроки годности не играют большой роли.

К тому же такие вещи все равно должны присутствовать в ассортименте магазина. Популярные позиции с минимальной наценкой оборачиваются быстрее, но кассы на них не сделаешь, важно найти сочетание. Конкретных рабочих советов здесь нет — все выявляется экспериментальным путем. Но самое главное: если вы подумали, мол, буду-ка я продавать исключительно высокомаржинальные товары, выбросьте эти мысли из головы.

При таком подходе ассортимент магазина будет неполным, а значит, неконкурентным. Покупателям без разницы ваша прибыль и другие показатели, он просто хочет купить все в одном месте. И если в ассортименте не обнаружится пустякового товара, который вы принесли в жертву в погоне за рентабельностью, он развернется и уйдет в другой магазин.

Как контролировать маржинальность товаров

А теперь на минуту представьте любой розничный магазин. Его ассортимент может исчисляться сотнями и даже тысячами товарных позиций, а иногда и больше. Каждый товар имеет свою рентабельность, которую необходимо отслеживать. Да еще потом анализировать показатели, сравнивать их друг с другом и делать выводы. Произвести такие расчеты ручную нереально. Ну или придется нанимать отдельного специалиста только под эти задачи, что обойдется недешево.

Лучший выход — полная автоматизация процесса. Товароучетная система “ЕКАМ” позволяет контролировать маржинальность товаров с учетом закупочных цен и себестоимости, формировать аналитику для руководителя. С такой программой вы всегда в курсе того, какие товары продаются хорошо, а какие — не очень. Это дает возможность вовремя корректировать цены и ассортимент.

Функционал программы не ограничивается аналитикой финансовых показателей, сфера применения куда шире. “ЕКАМ” позволяет:

- автоматизировать склад и магазин. Вы никогда не останетесь без товара в самый разгар продаж;

- составлять технологические карты для предприятий общественного питания;

- управлять программами лояльности для постоянных покупателей;

- оценивать эффективность работы персонала;

- интегрировать списание остатков с продажами через онлайн-кассу;

- формировать отчетные документы для контрагентов и государственных служб и многое другое.

На этом все. Удачных продаж!

Читайте также

- Контакты

- Конфиденциальность данных

- Лицензионный договор

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Калькулятор для расчета стоимости (цены) с учетом маржи и себестоимости

Стоимость реализации (выручка или цена конечная потребителю) равна:

Прибыль (валовая прибыль) равна:

Наценка (наценка на себестоимость) составляет:

Как определить стоимость реализации товара или услуги?

Наш портал попытается объяснить все на простых словах.

Себестоимость (руб.) — в нашем калькуляторе под себестоимостью понимается полная себестоимость, которая включает полные затраты на выпуск продукции, организацию производственного процесса, на её реализацию (доставка, реклама и т.д.), то есть поставку готового для потребления на рынок конечного товара или услуги.

Маржа (%) — разница между ценой и себестоимостью товара и услуги (чаще всего выражается в процентах).

Стоимость реализации (руб.) (выручка или «цена на полке») — это конечная стоимость товара или услуги потребителю (клиенту), то есть та цена за которую Вы готовы отдать свой товар или услугу.

Стоимость реализации = Себестоимость / (1 — (Маржа/100)), где

- стоимость реализации в рублях

- себестоимость подставлять в рублях

- маржу подставлять в процентах (%)

Прибыль (руб) (валовая прибыль) — это разница между выручкой и себестоимостью

Прибыль = Стоимость реализации — Себестоимость, где

- прибыль в рублях

- стоимость реализации подставлять в рублях

- себестоимость подставлять в рублях

Наценка (%) — это разница между стоимостью реализации и себестоимостью товаров или услуг, необходимая для покрытия полных затрат и получения прибыли (чаще всего выражается в процентах)

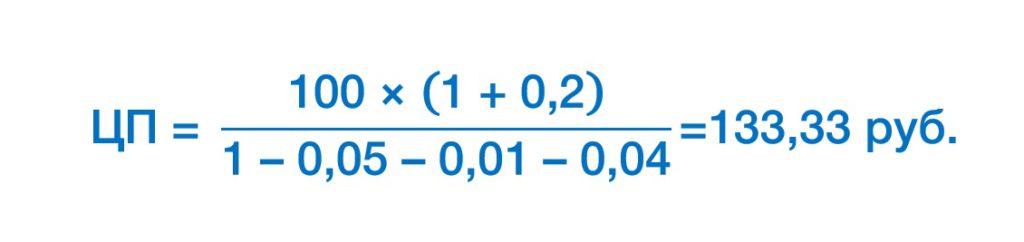

Как посчитать цену продажи зная маржу и себестоимость

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

- 133,33 × 0,05 = 6,67 руб. Это ретробонус – 5%;

- 133,33 × 0,01 = 1,33 руб. Это бонус за покрытие брака – 1%;

- 133,33 × 0,04 = 5,33 руб. Это логистический бонус – 4%.

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

- Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

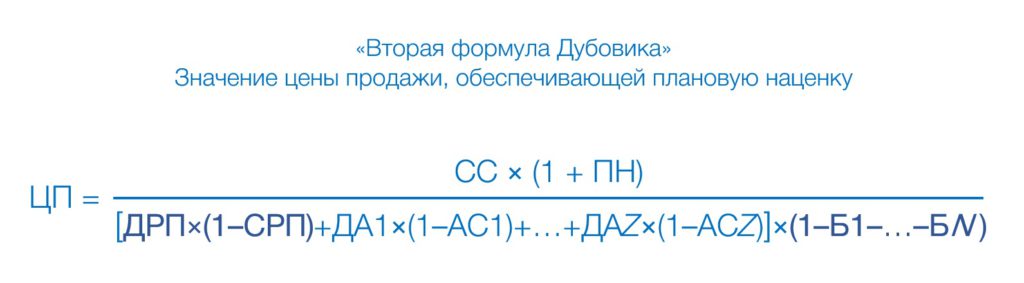

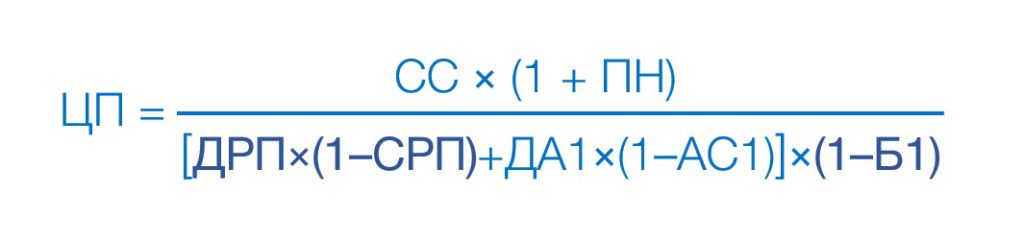

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

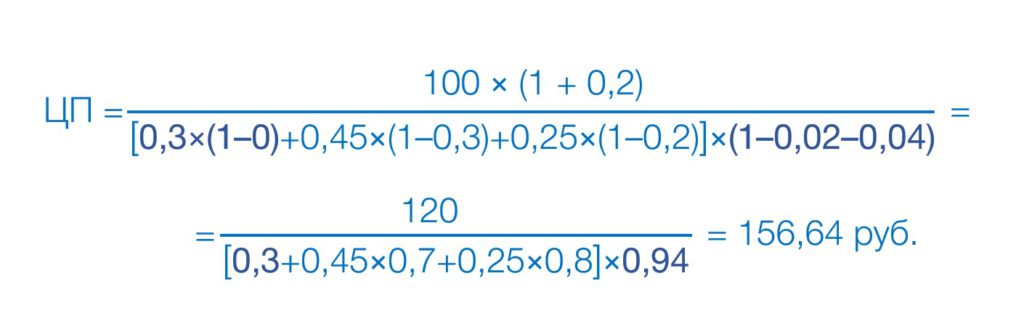

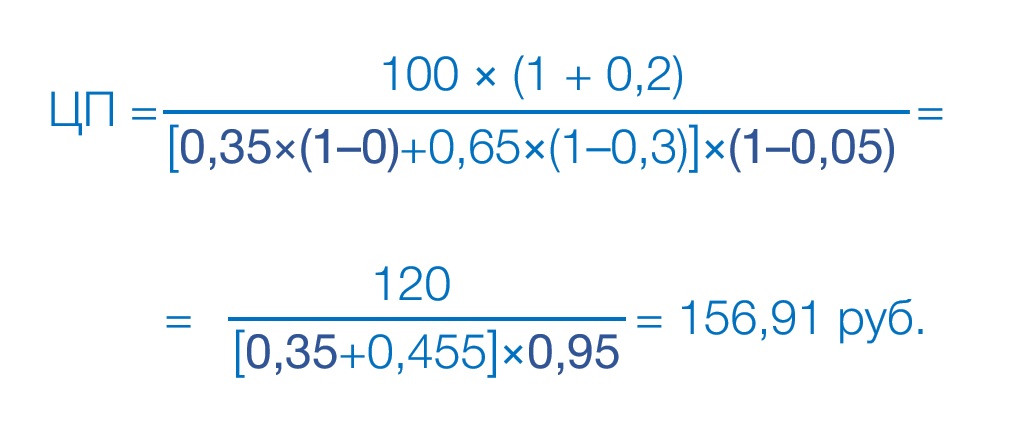

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

- Ответ на задачу

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

- Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.