Как рассчитать отпускные в 2023 году и что делать, чтобы увеличить сумму

Отпускные — это выплата, представляющая из себя средний дневной заработок, умноженный на количество дней отдыха сотрудника. При этом нерабочие и праздничные дни, входящие в срок отпуска, не оплачиваются.

Каждому человеку положен ежегодный оплачиваемый отпуск, и работодатель обязан выплатить отпускные минимум за три дня до его начала, если заявление подано за семь рабочих дней, либо в течение первых трех дней отпуска. Отпускные рассчитывает бухгалтерия, однако знать, по какому принципу происходит расчет, стоит всем.

Отпускные не равны зарплате. При расчете первых берутся все совокупные рабочие доходы — оклад, премии, надбавки, выплаты за особые условия труда. Единственное, в расчет не берутся выплаты по больничному листу и отпускные за предыдущий период. Поэтому сумма за один день отпуска может быть как больше, так и меньше, чем среднедневной заработок только от зарплаты.

Когда сотрудник может взять отпуск

Любому сотруднику за полный отработанный год положено 28 дней оплачиваемого отпуска. Человек может разбивать их на части или брать подряд, но одна из частей обязательно должна длиться 14 дней.

Для сотрудников, работающих на предприятии больше года, отпуск возможен в любое удобное для них время. Только что устроившиеся могут взять отпуск только через полгода работы на новом месте. Если работник не ходит в отпуск более двух лет, то это нарушает ТК РФ.

Если с вами заключен срочный договор на сезонные работы, то отпуск вам все равно положен — порядка двух дней за каждый отработанный месяц.

Однако этот срок увеличивается двумя способами — дополнительные дни или удлиненный основной отпуск. Это два разных отпуска.

Удлиненный отпуск остается основным, и на него распространяются те же правила. Просто в течение года человек «зарабатывает» дней больше, чем по два в месяц. Вот кому положено больше 28 дней основного отпуска:

- людям с инвалидностью — они должны отдыхать в год не менее 30 дней;

- военнослужащим и росгвардейцам: 30–45 дней в зависимости от выслуги лет;

- педагогам: 42–56 дней в году;

- научным сотрудникам, которые работают в научных госучреждениях: 48 дней в году отдыхают доктора наук, 36 дней — кандидаты;

- судьям, прокурорам, сотрудникам Следственного комитета: 30 дней;

- спасателям: 30–45 дней;

- несовершеннолетним работникам: 31 день.

При этом суммировать дни отдыха по разным основаниям нельзя. Например, работающий в НИИ доктор наук с инвалидностью выбирает только один отпуск — 30 дней по инвалидности или 48 дней как доктор наук.

Дополнительный же отпуск прибавляется к основному. Он полагается отдельным категориям работников:

- занятым на работах с вредными и/или опасными условиями труда;

- подписавшим трудовой договор с ненормированным рабочим днем;

- работающим в районах Крайнего Севера и приравненных к ним местностях;

- имеющим особый характер работы, например военнослужащим или сотрудникам МВД.

Какие выплаты включают в расчет, а какие не учитывают при расчете отпускных

Не все выплаты от работодателя включаются в зарплату, поэтому некоторые не учитываться при расчете среднесуточного заработка.

Что учитывается при расчете отпускных:

- зарплата по окладу;

- зарплата по тарифу;

- сдельная зарплата

- комиссионные вознаграждения;

- выплаты процента от прибыли компании;

- зарплата, выданная в неденежной форме;

- надбавки и доплаты к тарифным ставкам;

- гонорар или авторское вознаграждение;

- премии.

Что не учитывается:

- командировочные;

- декретные пособия;

- больничные;

- ранее выданные отпускные;

- материальная помощь;

- возмещение за питание и прочее;

- оплата путевок или обучения.

Как рассчитать количество дней отпуска

За 12 месяцев работы сотрудники на общих основаниях получают 28 дней отпуска. Значит, за полный месяц набирается по 2,33 дня. Сотруднику, отработавшему не весь календарный месяц, в отпускной стаж будет включаться:

- полный месяц, если сотрудник работал половину дней или более;

- этот месяц вообще не учтется в расчетах, если сотрудник отработал менее половины месяца.

Если сотрудник трудится неполный рабочий день, это не влияет на его отпускной стаж. Он имеет право на полноценный отпуск длительностью не менее 28 календарных дней.

Пример расчета. Вадим отработал в компании семь месяцев — с января по июль. 7 июля он решил взять отпуск на все дни, которые накопил. В его случае это:

2,33 × 6 = 13,98 дня. Отпуск не округляется, поэтому Вадим сможет пойти в отпуск на 13.

Июль не включается в расчет, так как это меньше половины месяца. Если Вадим возьмет отпуск после 15 июля, то дней будет на 2,33 дня больше, то есть 16,31 дня (16 полных суток).

Порядок расчета отпускных в 2023 году

За расчетный период при вычислении среднего заработка берется год, предшествующий тому месяцу, в котором человек планирует взять отпуск. То есть если сотрудник с нормированным графиком работы берет отпуск в августе 2023 года, то расчетный период — с 1 августа 2022 года по 31 июля 2023 года.

В коллективном договоре и других трудовых договорах может быть предусмотрен другой период расчета, если он не ухудшает положение сотрудника.

Пример расчета. Жанна планирует в отпуск на семь дней в августе 2023 года. Ее оклад не менялся за последние 12 месяцев и составляет 50 тыс. рублей. Дважды она получала премию в размере оклада, то есть 100 тыс. рублей. Соответственно, среднедневной заработок составит:

(Оклад × 12 месяцев + Сумма премии) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 12 месяцев + 100 тыс. рублей) / 351,6 рабочего дня = 1 990,89 рубля.

Это среднесуточный (среднедневной) заработок Жанны. Следовательно, за семь дней отпуска она получит:

1 990,89 рубля × 7 дней = 13 936,23 рубля.

Пример расчета с периодом нетрудоспособности. Коллега Жанны — Оксана зарабатывает столько же и тоже получила премию в 100 тыс. рублей. Однако в октябре 2022 года она была на больничном восемь дней, за который она получила компенсанцию в 5,2 тыс. рублей. Получается, что полностью Оксана отработала только 11 месяцев, или 322,3 календарного дня.

Считаем количество календарных дней, приходящихся на отработанный период в октябре: (31 — 8)/31 × 29,3 = 21,73.

Значит, общее количество отработанных дней Оксаны составит: 322,3 + 21,73 = 344,03 дня.

Соответственно, среднедневной заработок Оксаны составит:

(Оклад × 11 месяцев + Сумма премии — больничные) / Отработанные рабочие дни за расчетный период = (50 тыс. рублей × 11 месяцев + 100 тыс. рублей — 5,2 тыс. рублей) / 344,03 = 1 874,25 рубля.

А отпускные за семь дней составят:

1 874,25 рубля × 7 дней = 13 119,75 рубля.

Расчет отпуска для сотрудников с гибким рабочим графиком

Если человек работает неполный рабочий день или неполную рабочую неделю, то меняется и формула расчета. Например, сотрудник проработал не все месяцы полностью. В этом случае сначала нужно определить, в скольких месяцах человек работал все дни и это количество месяцев умножить на 29,3. Затем нужно по отдельности рассчитать количество рабочих дней в месяцах, отработанных не целиком по такой формуле:

30, 31 или 28 дней в зависимости от месяца — 20 нерабочих дней х 29,3 / 30.

Этот расчет нужно произвести по всем не полностью отработанным месяцам. Далее результаты суммируются и зарплата за отчетный период делится на это число. Так мы получаем среднесуточную зарплату, которая умножается на количество дней отпуска.

Обратите внимание, что в продолжительность отпуска сотрудника с гибким графиком входят выходные дни, попадающие в этот период. А вот нерабочие праздничные дни не засчитываются в отпускной период.

Особенности расчета отпускных при увольнении

При увольнении работника по собственному желанию или по инициативе работодателя компания обязана выплатить все отпускные за накопленные дни отпуска. Никакие заявления для этого не потребуются. Это происходит автоматически.

Формула расчета компенсации за неиспользованные дни отпуска в этом случае простая: средний заработок умножается на количество оставшихся отпускных дней. Среднесуточный доход при этом вычисляется по стандартной формуле, как и при расчете отпускных.

Обратите внимание: работнику, проработавшему 11 месяцев, компенсация полагается за полный год.

Что делать, чтобы отпускные были больше

Выгоднее всего брать отпуск в том месяце, в котором больше рабочих дней, ведь чем меньше дней в месяце, тем они дороже. А вот месяцы с официальными праздниками лучше не захватывать — они не включаются в число дней отпуска и не оплачиваются. Поэтому, если, например, взять отпуск в январе, можно потерять от 10% до 20% дохода.

В конце декабря можете получить хорошие отпускные и достаточно долго отдохнуть. В этом случае впереди будут новогодние каникулы, уже не входящие в отпуск, а зарплату за январь вам при этом начислят в полном объеме.

Главное — запомнить: если за расчетный период у вас были периоды-исключения, то вы получите чуть меньше отпускных, рассчитанных по упрощенной формуле. И наоборот: выходить в отпуск лучше после того, как в организации выплатили премию или повысили зарплату. Тогда эти суммы будут учтены при расчете отпускных.

Как получить отпускные: процедуры и сроки

Работодатель обязан выплатить сотруднику отпускные минимум за три календарных дня до отпуска. Если этот день выходной или праздник, то деньги переведут в предшествующий ему рабочий день.

Отпускные приходят на зарплатную карту. Выгоднее тратить эти деньги с карты, по которой вы получите повышенный кэшбэк.

Когда выплачивать отпускные, если отпуск с понедельника

Отпускные выплачиваются работнику за 3 дня до отпуска либо раньше. Это норма закреплена в статье 136 ТК РФ.

Сроки выплаты отпускных установлены в статье 136 ТК РФ: «оплата отпуска производится не позднее чем за три дня до его начала». За выплату отпускных позже, компания может быть оштрафована.

Вопрос о том, как считать три дня до отпуска, с учетом выходных или нет, с учетом дня выплаты или нет, звучит уже много лет.

Роструд свое мнение на этот счет высказывал неоднократно. В общем и целом, оно сводится к выводу: если сотрудник идет в отпуск с понедельника, отпускные нужно выплатить минимум в четверг предыдущей недели. День выплаты отпускных не учитывается в трехдневном сроке.

Отвечая на подобный вопрос в 2017 году, Роструд сослался на статью 14 ТК РФ и указал, что «в срок, исчисляемый в календарных неделях или днях, включаются и нерабочие дни». То есть, учитываются три календарных (не рабочих) дня до отпуска, с учетом выходных (суббота, воскресенье) и нерабочих, праздничных дней.

Более ранние письма Роструда содержали такое же мнение: от 30.07.2014 № 1693-6-1, от 22.03.2012 № 428-6-1.

В 2018 г. Минтруд в письме от 05 сентября 2018 года 14-1/ООГ-7157, пояснил, что для соблюдения статьи 136 ТК РФ по срокам выплаты отпускных, после дня выплаты нужно отсчитать минимум три полных календарных дня до начала отпуска. То есть, крайний срок для расчета с уходящими в отпуск с понедельника – четверг.

Работник написал заявление на отпуск за день

Если работодатель отпускает сотрудника в отпуск со следующего дня, он нарушает срок выплаты отпускных. Их в любом случае нужно перечислить минимум за три дня до отпуска, исключений нет.

Но, если компания обязана предоставить отпуск работнику в удобное время, ее вины в нарушении срока выплаты отпускных не будет. Но как к этой ситуации отнесется инспектор ГИТ, неизвестно. Не исключено, что работодателю объявят предупреждение или оштрафуют (ч. 6 ст. 5.27 КоАП).

Если сотрудник просит срочно предоставить ему отпуск, соглашаться рискованно.

Судебная практика об оспаривании постановлений ГИТ неоднозначна. Некоторые суды указывают, что пропуск срока выплаты зарплаты и отпускных – это само по себе серьезное нарушение. Другие, идут на встречу работодателям.

На практике, руководители компаний в случае форс-мажора у работника, идут ему на встречу:

Начисление отпускных в 2023 году

Право работников на ежегодный отпуск закреплено в ст. 114 ТК РФ. На этот период за ними сохраняют место работы, а также выплачивают средний заработок.

Стандартная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ). У некоторых сотрудников более длительный отпуск, например, у педагогического состава. А определенным группам работников полагаются ежегодные допотпуска (ст. 116 ТК РФ).

Чтобы оплатить отпуск, работодатель исчисляет средний заработок.

Основные правила исчисления отпускных

Отпускные в 2023 году считают с учетом средней зарплаты, определяемой по нормам Положения из Постановления от 24.12.2007 N 922. Перечислим основные правила:

- для исчисления берут все выплаты согласно системе оплаты труда работодателя (зарплату по ставкам, окладам или сдельным расценкам, надбавки и доплаты, премии и др.) — п. 2 Положения;

- для исчисления не берут соцвыплаты, а также те, которые не касаются непосредственно оплаты трудовой деятельности (матпомощь, компенсацию питания и др.) — п. 3 Положения;

- исчисляют средний заработок без учета режима работы человека на основании начисленной по факту зарплаты и отработанного им времени за 12 календарных мес. до начала месяца отпуска — п. 4 Положения;

- из расчетного периода убирают периоды (а также рассчитанные за это время выплаты), когда за человеком сохраняли средний заработок, он получал больничное пособие, был в простое из-за работодателя или по независящим от сторон обстоятельствам и др. — п. 5 Положения;

- если в расчетном периоде у человека не было зарплаты или отработанных дней или же если этот период полностью сформирован из исключаемых периодов, для исчисления берут предыдущий период продолжительностью как расчетный — п. 6 Положения;

- когда и в предыдущем периоде не было зарплаты или отработанных дней, средний заработок исчисляют по зарплате и отработанному времени в месяце предоставления отпуска — п. 7 Положения;

- если же и в месяце отпуска не было зарплаты и отработанных дней, а не только в расчетном периоде и до его наступления, тогда средний заработок исчисляют по ставке или окладу — п. 8 Положения;

- для оплаты отпуска берут средний заработок, который исчисляется как произведение среднедневного заработка на число дней отпуска — п. 9 Положения;

- среднедневной заработок для отпуска в календарных днях считают как зарплату за расчетный период, разделенную на 12 и на 29,3 — п. 10 Положения;

- если в расчетном периоде есть неполностью отработанные месяцы или же из него исключают время по п. 5 Положения, среднедневной заработок исчисляется в ином порядке — на основании специальной формулы из п. 10 Положения (подробности расчета смотрите здесь >>)

- среднедневной заработок для отпуска в рабочих днях исчисляют как зарплату за расчетный период, разделенную на число рабочих дней по календарю 6-тидневки — п. 11 Положения;

- если человек работает на условиях неполного рабочего времени, среднедневной заработок для отпускных считают по правилам п. 10 и 11 — п. 12 Положения;

- когда у работодателя было повышение ставок или окладов, это надо учесть при исчислении среднего заработка — п. 16 Положения;

- когда человек полностью отработал месячную норму и выполнил все трудовые обязанности, его среднемесячный заработок не должен быть меньше МРОТ — п. 18 Положения.

Все эти нормы должны быть учтены в правилах расчета отпускных в 2023 году.

Как исчисляются отпускные в 2023 году

Расчет и выплата отпускных в 2023 году проводят с учетом:

- суммы зарплаты по факту за расчетный период;

- числа дней, отработанных в расчетном периоде;

- числа дней отпуска.

Отпускные исчисляют так:

Отпускные = Среднедневной заработок * Кол-во дней отпуска

При использовании этой формулы требуется корректно исчислить среднедневной заработок — средний доход человека за один календарный день в расчетном периоде.

Исчисление среднего заработка и отпускных делают в несколько этапов.

Установление расчетного периода

Расчетный период (РП) — это 12 календарных мес. перед месяцем начала отпуска. Календарный месяц — с 1-го по 30-ое или 31-ое число месяца (в феврале — по 28-ое или 29-ое число). Соответственно, у сотрудников, отправляемых в отпуск в разные даты одного месяца, расчетные периоды одинаковые (если весь этот период они работали у этого работодателя).

Пример

Сотрудника отправляют в отпуск с 24.07.2023. Расчетный период — с 01.07.2022 по 30.06.2023.

Определение дохода за расчетный период

Доход за РП — это выплаты, входящие в систему оплаты труда работодателя, например, зарплата, доплаты, надбавки. Выплаты, которые не относятся к ней, при определении дохода не учитывают, к примеру, компенсация за использование человеком своей машины в рабочих целях.

В доход за РП не входят выплаты, исчисленные по среднему заработку. Наиболее часто ими являются командировочные, отпускные и больничные. Периоды, за которые выплачены эти суммы, также исключают из РП.

Полный перечень выплат, учитываемых при расчете отпускных, указан в п. 2 Постановления N 922:

- зарплата (в том числе в натуральной форме);

- надбавки и доплаты за профессиональное мастерство, классность, стаж работы и т. п.;

- выплаты, связанные с условиями труда, в том числе районные коэффициенты и процентные надбавки, доплаты за тяжелую, вредную работу, за работу в ночное время, выходные и праздники, сверхурочную работу;

- премии и вознаграждения;

- иные выплаты, кроме исключаемых.

Установление отработанных дней за расчетный период

Поскольку при исчислении применяется показатель среднедневного заработка, требуется определить число отработанных дней, чтобы на них потом разделить фактический заработок.

Когда месяц отработан полностью, т. е. человек отработал все рабочие дни согласно производственному календарю, считается, что отработанных дней в месяце — 29,3. Это стандартная рассчитанная средняя величина, принятая на законодательном уровне. Ее определили как (365-14)/12, где 14 — это количество нерабочих праздничных дней по ст. 112 ТК РФ.

Зачастую сотрудники в расчетном периоде не все месяцы отрабатывают полностью. Они могут болеть, уходить в отпуск, и тогда отработанные дни в этих месяцах определяются по особой формуле (а не берутся стандартные 29,3):

Отработанные дни в неполностью отработанных месяцах = Кол-во отработанных дней / Кол-во календарных дней * 29,3

Итоговое количество отработанных дней за весь РП считается по формуле:

Отработанные дни в расчетном периоде = Кол-во полностью отработанных месяцев * 29,3 + Кол-во дней в неполностью отработанных месяцах

Пример

- Дни за полные месяцы: 10 * 29,3 = 293 дн.

- Дни за август: 3 / 31 * 29,3 = 2,84 дн.

- Дни за октябрь: 10 / 31 * 29,3 = 9,45 дн.

- Итого отработанных дней за РП: 293 + 2,84 + 9,45 = 305,29 дн.

Исчисление среднедневного заработка

Для исчисления среднедневного заработка берут зарплату за РП, из которой исключены выплаты, не участвующие в расчете, и делят на число отработанных дней.

Формула выглядит так:

Среднедневной заработок = Доход за расчетный период / Кол-во отработанных дней в расчетном периоде

Пример

- 953 000 / 305,29 = 3 121,62 руб.

Исчисление отпускных

На завершающем этапе среднедневной заработок умножают на число дней отпуска — это отпускные. Их выплачивают сотруднику после удержания НДФЛ.

Пример

- 3 121,62 * 28 = 87 405,36 руб.

- НДФЛ: 87 405,36 * 13% = 11 363 руб.

- Отпускные к выплате: 87 405,36 — 11 363 = 76 042,36 руб.

Новшества в расчете отпускных в 2023 году

При расчете и оплате отпускных в 2023 году изменения по МРОТ требуется учитывать в ситуации, когда среднемесячный заработок сотрудника, отработавшего месячную норму, меньше федеральной «минималки».

Сначала работодатель исчисляет среднедневной заработок по указанной выше инструкции. Затем исчисляет среднедневной заработок по МРОТ:

Среднедневной заработок по МРОТ = МРОТ на дату начала отпуска / 29,3

МРОТ в 2023 году — 16 242 руб. Соответственно, среднедневной заработок по МРОТ составляет 16 242 / 29,3 = 554,33 руб.

При сравнении двух показателей среднедневного заработка нужно брать тот, который больше. Если при расчете окажется, что по МРОТ сумма 554,33 руб. больше, чем по фактическому доходу работника, тогда отпускные рассчитываются на основании среднедневного заработка по МРОТ.

МРОТ регулярно повышается, поэтому следует отслеживать его изменения и применять актуальный показатель на дату начала отпуска.

У совместителей и основных сотрудников на неполном рабочем времени среднедневной заработок может быть меньше, чем тот, который рассчитан по МРОТ. Однако для оплаты отпуска нужно проводить сравнение со среднедневным заработком по МРОТ, рассчитанным пропорционально продолжительности рабочего времени сотрудника. То есть этот заработок нужно умножить на ставку, на которую оформлен работник (например, на 0,25 или 0,5).

Среднедневной заработок по МРОТ при неполном рабочем времени = МРОТ на дату начала отпуска / 29,3 * Ставка сотрудника

Сроки выдачи отпускных

Сроки выплаты отпускных в 2023 году не поменяли — их выдают не позже чем за 3 дня до начала отпускного периода (ст. 136 ТК РФ). Так, если отпуск начинается в понедельник, отпускные нужно выдать не позднее четверга предыдущей недели (Письмо Минтруда от 05.09.2018 N ООГ-7157).

Работодатели часто путаются, как именно определяется срок «не позже, чем за три дня до начала» —можно ли включать день выплаты в эти 3 дня? Суды в своих решениях также не имеют общего мнения. А потому, чтобы не вступать в конфликт с госорганами и персоналом, лучше платить отпускные так, чтобы между датой выдачи денег и началом отпуска было полных 3 календарных дня.

Когда работодатель нарушает срок перечисления отпускных в 2023 году, он должен не только выдать их, но и заплатить компенсацию за задержку. Она рассчитывается на основании 1/150 действующей ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Компенсация считается за дни, начиная со дня, идущего после срока выплаты отпускных по фактический день их непосредственной выдачи.

Компенсация считается так:

Компенсация за задержку = Неуплаченная сумма * 1/150 * Ключевая ставка * Кол-во дней задержки

Пример

Работодатель выдал отпускные 53 000 руб. на 6 дней позже. Ключевая ставка — 7,5%.

Компенсация составит: 53 000 * 1/150 * 7,5% * 6 = 159 руб.

Ответственность за нарушения по отпускным

Если работодатель нарушил порядок выплаты отпускных в 2023 году, то есть выдал сотруднику деньги позже установленного срока или не в полном объеме, его штрафуют по п. 6 ст. 5.27 КоАП:

- должностное лицо компании — на 10 000-20 000 руб. (или вынесут предупреждение);

- ИП — на 1 000-5 000 руб.;

- компанию — на 30 000-50 000 руб.

Если нарушение совершено повторно, ответственность ужесточится (п. 7 ст. 5.27 КоАП):

- должностное лицо компании оштрафуют на 20 000-30 000 руб. (или дисквалифицируют до 3 лет);

- ИП — на 10 000-30 000 руб.;

- компанию — на 50 000-100 000 руб.

Также к работодателю могут вменить уголовную ответственность. Подробно об обстоятельствах ее назначения и видах наказания указано в ст. 145.1 УК РФ.

Когда работодатель неверно рассчитал сумму отпускных, возможны два варианта:

- Ошибка в пользу сотрудника, т. е. денег выплатили больше — трудовую инспекцию этот момент не интересует, так как не нарушены права сотрудника. Однако ошибка заинтересует ИФНС, поскольку будет завышение расходной части при ОСНО или УСН (доходы-расходы), вследствие чего занижение налогооблагаемой базы. Штраф составит 20% от неуплаченной суммы налога из-за занижения (ст. 122 НК РФ). К административной ответственности также могут привлечь и должностных лиц.

- Ошибка связана с занижением отпускных — трудовая инспекция назначит штраф за нарушение норм трудового законодательства по п. 1 ст. 5.27 КоАП.

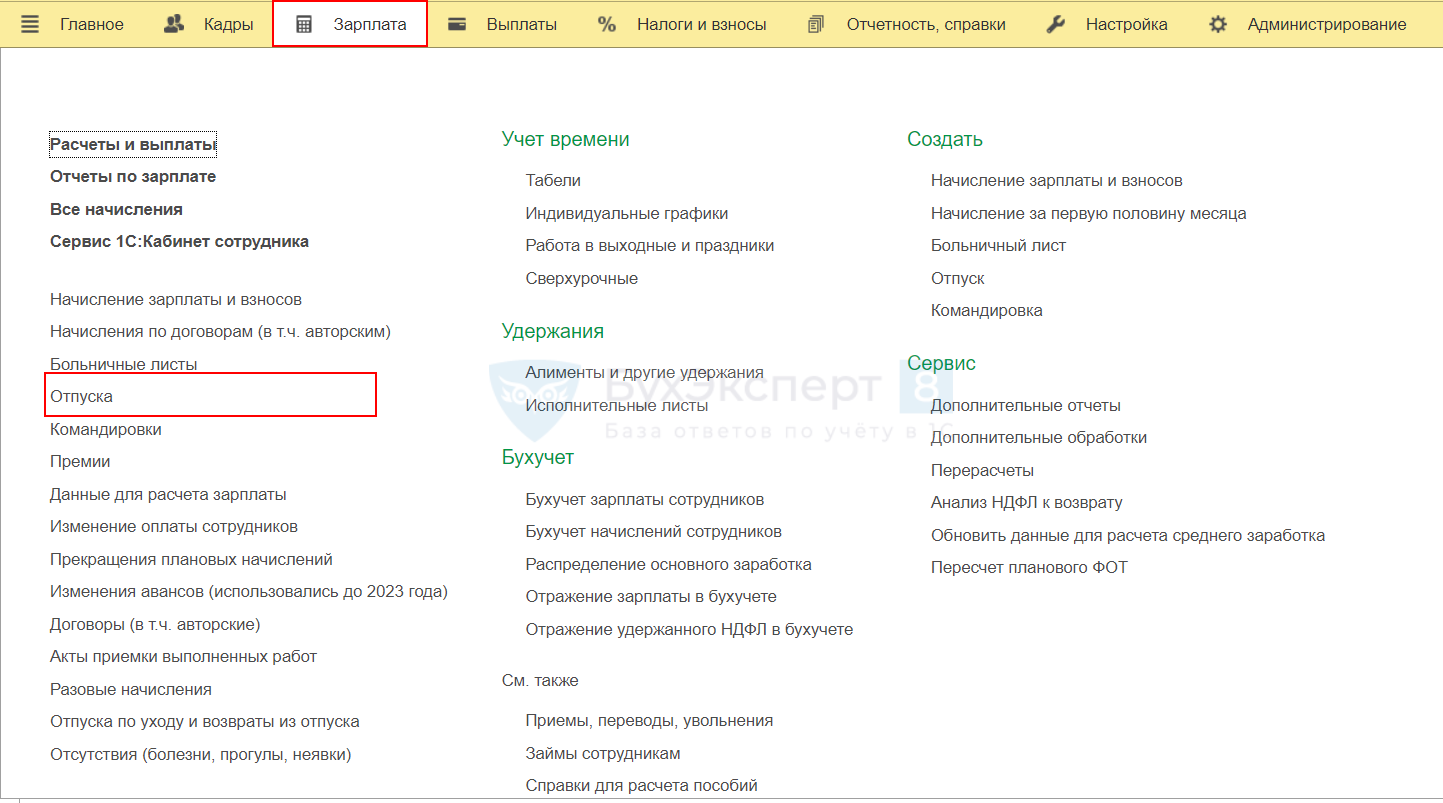

Как начислить отпускные в 1С:ЗУП ред. 3.1

Чтобы начислить отпускные в 1С:ЗУП ред. 3.1, зайдите в меню Зарплата и выберите Отпуска .

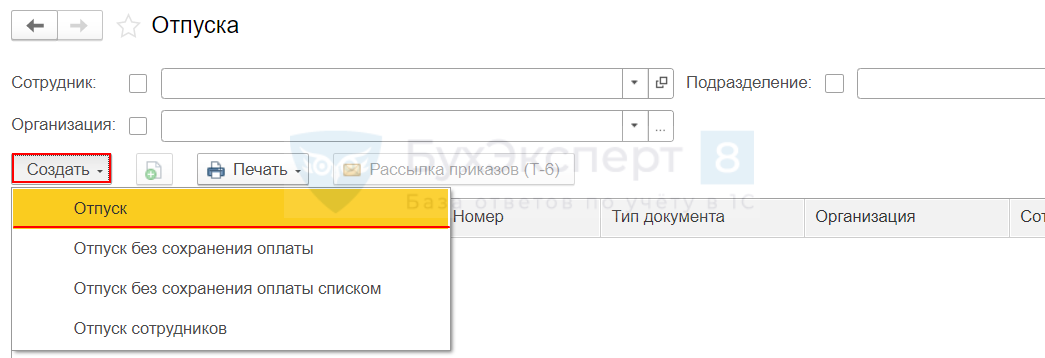

Нажмите кнопку Создать и выберите Отпуск .

В открывшейся форме Отпуск (создание) заполните все необходимые поля, затем проведите и закройте документ через одноименную кнопку.

Проводки

При начислении отпускных формируются стандартные проводки:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление отпускных | ||||||

| 17 июля | 20 (25, 26, 44) | 70 | 50 000 | Начисление отпускных в зависимости от счета учета затрат | ||

| Удержание НДФЛ с отпускных | ||||||

| 20 июля | 70 | 68 | 6 500 | Удержание НДФЛ с отпускных | ||

| Выплата отпускных | ||||||

| 20 июля | 70 | 50 (51) | 43 500 | Выплата отпускных через кассу или банк (за вычетом НДФЛ) | ||

Запомните

- Право сотрудников на ежегодный отпуск закреплено трудовым законодательством.

- Стандартная длительность ежегодного отпуска — 28 дней, но он может быть продолжительнее у некоторых групп работников, а также могут предоставляться допотпуска.

- Для оплаты отпуска применяется среднедневной заработок, при этом учитывается расчетный период, зарплата за него и отработанные по факту дни.

- Исчисление отпускных происходит в несколько этапов.

- При определении среднедневного заработка, исчисленного из фактического дохода сотрудника, надо сравнивать его со среднедневным заработком, рассчитанным по МРОТ.

- Срок выдачи отпускных — не позже, чем за 3 дня до начала отпуска.

- При несоблюдении срока работодатель платит компенсацию за задержку.

- Работодатель привлекается к ответственности как за неверное исчисление отпускных, так и за несоблюдение срока их выдачи.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Больничный в 2023 году оплачивается в порядке, установленном актуальными редакциями.Командировочные расходы в виде суточных имеют особенности выплаты и налогообложения.

(1 оценок, среднее: 5,00 из 5)

Как рассчитать отпускные

Когда человек уходит в ежегодный оплачиваемый отпуск, работодатель обязан минимум за три календарных дня до его начала выплатить отпускные.

Их рассчитывает бухгалтерия. Но сотруднику тоже полезно знать, откуда берутся все суммы и какое самое выгодное время для отпуска. Это поможет проверить расчеты бухгалтера и понять, какие есть способы получить больше.

Общая формула расчета

Отпускные считаются не так, как зарплата. Зарплату начисляют за отработанные дни, а отпускные — за календарные, которые умножают на среднедневной заработок.

Рассчитать примерный размер отпускных легко: разделите зарплату на 29,3 — это среднее количество дней в месяце — и умножьте на количество дней отпуска.

Например, ваша зарплата — 100 000 рублей, а отпуск — 28 дней.

- 100 000 / 29,3 × 28 = 95 563 ₽

А вот подсчитать все вплоть до рубля сложнее: надо учесть несколько переменных — точный годовой доход за 12 месяцев, предшествовавших месяцу отпуска, и пропущенные дни.

Общая формула расчета отпускных выглядит так:

- Отпускные = Среднедневной заработок × Количество дней отпуска

Вся сложность в том, как рассчитать среднедневной заработок. Ниже расскажу о том, как это сделать, но если не хотите читать, а хотите считать, то вот вам калькулятор:

Вычислить доход за расчетный период

При подсчете дохода учитывают все выплаты за работу: оплату по ставке, переработки, премии за показатели, районный коэффициент.

Премии включаются не все и не всегда полностью, а только те, которые начислены за расчетный период — 12 месяцев, предшествующие месяцу отпуска. Так, если отпуск начинается в июне, расчетный период будет с 1 июня прошлого года по 31 мая текущего. Если вы работаете в компании менее года, учитывают период с первого дня работы. Например, годовую премию за предшествующий отпуску год включат полностью. С квартальными — сложнее.

Если квартал полностью попадает в расчетный период, премию учтут полностью. А если расчетный период начинается с середины квартала, учтут премию только за полквартала. Например, премия выплачивается за первый квартал — январь, февраль, март, а расчетный период начинается с февраля. Тогда в расчет отпускных пойдет ⅔ премии — сумма, приходящаяся на февраль и март.

Отпускные будут выше, если в последние 12 месяцев или уже во время отпуска всему персоналу организации или структурного подразделения повысили зарплату. Например, в прошлом году вы получали 55 000 ₽ в месяц, а с января — 60 000 ₽. Вы идете в отпуск в июле. Средний заработок посчитают так:

- За январь — июнь этого года включат в расчет зарплату по 60 000 ₽.

- За июль — декабрь прошлого года 55 000 ₽ умножат на коэффициент повышения зарплаты: 60 000 / 55 000 = 1,09. Получится 59 950 ₽.

Следовательно, отпускные будут больше.

Если зарплату повысили уже во время отпуска — пересчитают и доплатят отпускные с даты повышения зарплаты. Например, вы идете в отпуск с 3 по 30 марта. С 15 марта всем в организации повысили зарплату. Отпускные вам рассчитают и выплатят из среднего заработка, как обычно. После повышения отпускные за период с 15 по 30 марта пересчитают с учетом повышающего коэффициента и доплатят.

Это касается только повышения зарплаты на той же должности. Если вас перевели на другую должность с другой зарплатой, никаких повышающих коэффициентов нет, но заработок посчитают на обеих должностях.

В доход за последние 12 месяцев не включают командировочные, компенсацию проезда, проживания и питания, материальную помощь, выплаты по отпускным и больничным, госпособия.

Получается, чем больше официальный доход, тем больше отпускные. У тех, кто получает часть зарплаты «в конверте», отпускные рассчитают только от белого дохода.