Что относится к постоянным затратам

3.2. Классификация затрат

При учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:

— по месту возникновения затрат (производствам, цехам, участкам и т.п.);

— по видам продукции, работ и услуг;

— по способу включения в себестоимость отдельных видов продукции;

— по характеру связи с объемом производства;

— по времени (периоду) возникновения и отнесения на себестоимость;

— по видам расходов (статьям и элементам затрат).

Производства подразделяются на основные и вспомогательные.

Под основными понимаются производства, которые по своей организации и установленному технологическому процессу предназначены для изготовления товарной продукции.

К основным производствам мукомольно-крупяных и комбикормовых предприятий относятся:

— мукомольные заводы (цехи и секции);

— крупяные заводы (цехи);

— цехи по расфасовке муки и крупы в мелкую тару;

— комбикормовые заводы (цехи) и МУКЗы, цехи БВД, премиксов, обогатительных и кормовых смесей, гранулирования комбикормов и БВД и т.п.

Вспомогательные производства мукомольно-крупяных и комбикормовых предприятий предназначены для обслуживания основного производства различными видами энергии, транспортными и другими услугами и выполнения работ по ремонту основных средств, а также для хранения, подработки зерна и подготовки помольных партий. К ним относятся: производство и снабжение тепловой и электрической энергией; водоснабжение; автомобильный, водный и железнодорожный транспорт; передвижная погрузочно-разгрузочная механизация; ремонтно-механические и ремонтно-строительные мастерские (цехи); элеваторы, склады силосного типа и механизированные склады сырья на мельницах, крупозаводах и комбикормовых заводах; сушилки, не входящие в схему технологического процесса на мельницах и крупозаводах.

Для правильного определения себестоимости каждого вида продукции, организации внутризаводского хозрасчета и контроля затраты на производство группируются по цехам, участкам и другим административно-обособленным структурным частям предприятия. По структурным частям предприятий, как правило, учитываются затраты (кроме расходов, имеющих общепроизводственный характер), образующие производственную себестоимость продукции.

В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные.

Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, основную заработную плату производственных рабочих и др.), которые могут быть прямо и непосредственно включены в их себестоимость.

Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (расходы на обслуживание и управление производством, общехозяйственные и др.), включаемые в их себестоимость с помощью специальных методов, изложенных в настоящих Рекомендациях в соответствующих пунктах учета таких расходов.

По характеру связи с объемом производства затраты, включаемые в себестоимость продукции, делятся на условно-постоянные и условно-переменные.

К условно-постоянным относятся расходы, не зависящие непосредственно от количества выпускаемой продукции и не подвергающиеся значительным изменениям при увеличении (уменьшении) объема производства в планируемом году. К таким затратам относятся: расходы на отопление и освещение помещений, заработная плата цехового и общезаводского управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и т.п.

Условно-переменными называются расходы, размер которых возрастает или уменьшается в соответствии с изменением объема выпуска продукции. К ним относятся: затраты на сырье и материалы, основную заработную плату производственных рабочих, технологическое топливо и энергию, двигательную электроэнергию и т.п.

Группировка затрат на условно-постоянные и условно-переменные применяется при планировании и анализе себестоимости продукции.

Группировка затрат в зависимости от времени (периода) возникновения и отнесения на себестоимость продукции осуществляется в целях правильного определения себестоимости продукции и используется для распределения затрат между видами продукции в соответствии с объемом производства каждого периода.

Затраты на производство в зависимости от времени (периода) возникновения и отнесения на себестоимость продукции подразделяются на:

— текущие, т.е. постоянные, обычные или имеющие частую (менее месяца) периодичность, производственные расходы;

— единовременные, т.е. однократные или периодически производимые (с периодичностью более месяца) расходы, обеспечивающие процесс производства в течение длительного времени.

К единовременным однократным расходам относятся:

— расходы на освоение вводимых в эксплуатацию новых и реконструированных предприятий, цехов и производств (пусковые расходы);

— расходы на перевод предприятий на выпуск новой продукции или на переработку другой культуры зерна, требующие дополнительных расходов на изменение и переоснастку технологического процесса и др.

Эти расходы включаются в себестоимость продукции ежемесячно равными частями до истечения установленного срока списания независимо от размера выполнения производственной программы.

К единовременным, периодически производимым (с периодичностью более месяца) расходам относятся:

— расходы на оплату отпусков;

— расходы на ремонт основных фондов предприятий мукомольно-крупяной и комбикормовой промышленности в период их годовой остановки на ремонт;

— другие единовременные расходы, имеющие периодический характер.

Указанные расходы включаются в себестоимость продукции каждого периода в течение года в размерах, предусмотренных планом.

Если плановая (фактическая) сумма указанных расходов к началу соответствующего периода больше (меньше) суммы, включенной в плановую (фактическую) себестоимость продукции этого периода, то разница между ними представляет собой остаток расходов будущих периодов (резерв предстоящих платежей).

Таким образом, общая сумма затрат на производство продукции в каждом периоде складывается из текущих расходов и части единовременных расходов, относимых на продукцию, изготовленную в данном периоде, в размерах, определяемых с помощью специального расчета.

В планировании, учете и калькулировании себестоимости продукции предприятий мукомольно-крупяной и комбикормовой промышленности применяются затраты по элементам.

Экономическое содержание статей калькуляции на мукомольных, крупяных и комбикормовых предприятиях и в цехах одинаковое.

Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

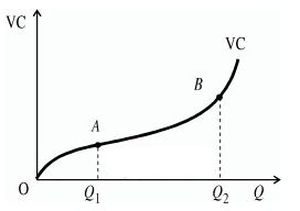

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов. От первого пункта зависят мотивация и развитие компании, а от второго — качество выпускаемого продукта.

Какие статьи расходов предприятия можно урезать и не проиграть в других показателях?

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.

Получите бесплатный доступ и презентацию Системы Глобас

Заполните данные, чтобы получить бесплатный тестовый доступ к Системе Глобас на три дня. Отправляя данные, Вы соглашаетесь с политикой конфиденциальности.

Если у Вас возникли дополнительные вопросы, то позвоните нам по телефону: 8 800 600-84-14 или напишите на E-mail: office@credinform.ru

Мы не можем подтвердить корректность ваших действий. Пожалуйста, проверьте заполненность полей данными и их вид.

Состав и функции условно-постоянных затрат

Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки. То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия. К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

В связи с расчетами себестоимости по технико-экономическим факторам затраты группируются на условно-постоянные, условно переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико-экономическими факторами. Какие между ними отличия?

Посмотреть ответ

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.