Стоит ли оформлять банковскую карту ребенку и как это сделать

Для сына я сделала банковскую карту, когда ему было шесть лет, он пользуется ею почти год. В статье расскажу про наш опыт обращения с картой, и как правильно подготовить ребенка к отношениям с деньгами.

Содержание

Как оформить карту ребенку

Прежде чем идти в банк, спросите у ребенка, хочет ли он собственную карту. Возможно, ваши дети пока даже не думают о ней. Или наоборот, с нетерпением ждут, когда станут обладателями пластика.

В России по закону оформить банковскую карту родители могут, когда ребенку исполнится шесть лет — после этого чадо вправе самостоятельно делать мелкие покупки.

Есть два варианта, как сделать карту для сына или дочери в возрасте от 6 до 14 лет.

1. Заказать именную карту. Ее предлагают некоторые банки, пластик делают с особым дизайном, часто есть специальные мобильные приложения. Карта привязана к счету одного из родителей, который может контролировать расходы. Такой вариант удобен, когда мама или папа — клиенты банка, в котором предлагают детский пластик. Но важно изучить условия финансовых организаций, они могут отличаться от взрослых карт.

Своему ребенку я заказала именно такую карту — на пластике есть его имя, но счет привязан к моему, и я могу управлять им в банковском приложении. На карте есть кешбэк, но пока мы за ним не следим — сын тратит немного денег.

2. Выпустить дополнительную карту к своему счету. Ребенок будет пользоваться дубликатом родительского пластика, а мама с папой смогут видеть все траты в своем мобильном приложении.

После 14 лет, получив паспорт, подросток может сам прийти в банк и оформить карту на себя. Но для открытия счета в некоторых финансовых организациях может понадобиться согласие родителей — они должны написать заявление, что не возражают против выдачи ребенку пластика. Например, в Ак Барс Банке с 14 лет ребенку карту в отделении выдадут только с согласия родителей.

После этого ребенок может распоряжаться средствами на своем счету — обналичивать, переводить и получать деньги, оплачивать покупки и услуги.

При этом родительский контроль зависит от условий банков — кредитные учреждения могут отказать родителям в контроле за операциями по карте подростка или дать согласие.

Выдавая карту ребенку, родители могут сразу решить, сколько денег на ней будет доступно в день, и какие операции чадо вправе проводить. А остальные попадут под запрет — например, покупки в интернет-магазинах. Еще можно установить на любые операции лимит. К примеру, чтобы ребенок не смог получить в банкомате больше 500 ₽ в сутки.

Цена обслуживания такой карты отличается в разных банках, в среднем стоимость выпуска пластика начинается от 150 ₽ в год. Но часто кредитные учреждения предлагают бесплатно привязать детскую карту к зарплатному счету родителей — клиентов банка.

3. Сделать для ребенка карту школьника. Такую услугу, к примеру, предлагает Ак Барс Банк. Для учащихся с 1 по 11 класс родители могут сделать предоплаченную карту «Мир», на которой будет имя и фото ребенка. Пластиком школьники могут оплачивать проезд в общественном транспорте и питание в школе.

Карта в руках ребенка: плюсы и минусы

Конечно, у детей нет такого опыта и знаний о финансовых инструментах, как у взрослых. Многим вещам ребенок будет только учиться, в том числе, как пользоваться первой банковской картой. Но она поможет ему быстрее освоить финансовую грамотность.

Плюсы банковской карты для детей:

1. Ребенок учится обращаться с деньгами. Он понимает, что не сможет потратить больше, чем есть на карте, и поэтому старается планировать расходы. А если захочет что-то купить, но средств не хватает, будет копить их на счету. Удобнее всего это делать в мобильном приложении — откладывать небольшие суммы в банковскую копилку.

На многих картах, в том числе детских, есть начисление процентов на остаток. Когда ребенок поймет, что банк приумножает его деньги на счету, ему легче будет удержаться от спонтанных трат. А копилка будет пополняться быстрее. Кроме того, у детских карт тоже есть кешбэк. При расходах часть потраченных средств вернется на детскую карту.

2. Картой можно оплачивать проезд в общественном транспорте и делать небольшие покупки. С картой удобнее, когда родителей нет рядом. Они при этом всегда знают, куда ребенок тратит деньги и сколько у него осталось на счету. А при необходимости могут быстро пополнить детскую карту.

3. На карте деньги в большей безопасности. Купюры или монеты проще потерять, причем безвозвратно. Если это произойдет с пластиком, деньги на счету можно быстро заблокировать, а карту восстановить.

Но прежде чем выдавать детям пластик, важно убедиться, готовы ли они к его использованию. Для этого ребенку нужно объяснить основные принципы обращения с картой.

1. Если вы заводите карту ребенку шести-семи лет, он, скорее всего, еще не до конца понимает ответственность за нее. Поэтому может потерять или сломать пластик. Если это случится, не стоит его ругать. Попросите сразу рассказать, если малыш потеряет ее, и заблокируйте.

В нашем случае так и случилось — через два месяца после очередной покупки в супермаркете карта сына бесследно исчезла. Правда, он этого даже не заметил. Только через день выяснилось что пластика нет ни в карманах, ни в рюкзаке. Я сразу перевела деньги с нее себе на счет и сообщила в банк об утере карты. Восстановила ее через четыре месяца — дала сыну время «дорасти» до карты.

2. При покупке с карты ребенок не видит и не понимает, как расходуются деньги. Одно дело, когда отдаешь купюру кассиру, и другое — когда просто прикладываешь кусок пластика к РOS-терминалу. Поэтому ему может казаться, что денег бесконечно много.

Чтобы сын понимал, как средства уходят с карты, я просила его после каждой покупки минусовать деньги. Например, положила ему 200 ₽, в магазине он купил себе сок за 50 ₽. После покупки прошу его посчитать, сколько останется на карте. С цифрами сын дружит, поэтому без труда выводит: 200 – 50 = 150 ₽. Так мы делаем после каждого похода в магазин.

3. С картой ребенок может стать жертвой мошенников. На уловки злоумышленников легко поддаются и взрослые, поэтому о безопасности детей нужно позаботиться особенно.

Что обязательно рассказать про карту

Перед тем, как выдать ребенку банковскую карточку, объясните основные правила финансовой безопасности:

1. Никому нельзя раскрывать персональные данные, указанные на банковской карте: фамилию и имя пользователя, срок действия карты, CVV-код. Даже фотографировать пластик с информацией не стоит и тем более хранить это фото в телефоне, показывать друзьям в соцсетях и мессенджерах.

Особенно важно объяснить ребенку, как действовать при звонках якобы от специалистов банка. Он должен запомнить, что в таких случаях звонят мошенники и разговаривать с ними, а тем более называть данные карты, нельзя.

2. Держать в секрете ПИН-код карты: набор цифр лучше выучить, а не записывать. При его наборе в банкомате или платежном терминале прикрывать рукой клавиатуру. Не называть цифровые коды из СМС, которые приходят на телефон для подтверждения покупок.

3. Никогда не давать карту другим людям, даже друзьям и одноклассникам. А при утере карты сразу сообщить об этом маме или папе — лучше заранее предупредите ребенка, кто будет блокировать карту.

4. Не покупать и не вводить персональные данные на незнакомых и подозрительных сайтах, особенно если там предлагают что-то с большой скидкой или просят предоплату. И не переходить по ссылкам из СМС, писем с неизвестных номеров и электронных адресов. А приложения и игры скачивать только из официальных магазинов приложений, в App Store или Google Play.

Самое главное, о чем нужно попросить ребенка, — на первых порах советоваться с родителями при использовании карты. Так дети быстрее освоят азы финансовой грамотности и научатся грамотно обращаться с картой.

Какую карту лучше оформить подростку — ТОП-5

Собственная банковская карта станет полезным инструментом для тех подростков, которые только начинают изучать вопросы финансов и управления своими деньгами. Приобретение такой карты – это ответственный шаг, к которому нужно подойти с полной ответственностью. Как минимум, сейчас существует сразу несколько крупных банков, которые предоставляют такую возможность. Проблема в том, что все они разные и каждый обладает теми или иными выгодными условиями, которые будут интересны разным людям.

Какую карту можно оформить в 14 лет

Для того, чтобы понять какой банк больше подойдёт подростку, стоит рассмотреть каждый поподробнее:

| Наименование | Описание | Рейтинг |

| Тинькофф Банк | Предоставляет возможность оформления карты с 14 лет, обладает самым лучшим мобильным банком, а сама карта доставляется курьером прямо до дома. | ★★★★★ |

| Сбербанк | К главным плюсам этого банка можно отнести распространённость, выгодные условия по обслуживанию. Минусы – бонусы только баллами и нет такого разнообразия «кешбеков». | ★★★★ ★ |

| Альфа-Банк | Довольно популярный банк, который в последнее время развивается в сторону кэшбека, бонусов и иных предложений. | ★★★★ ★ |

| Райффайзенбанк | Классический банк, которые имеет отделения и банкоматы даже в небольших городах. | ★★★★ ★ |

| ВТБ | Данный банк хоть и распространён (из-за интеграции в муниципальные системы), но при этом других преимуществ у ВТБ нет. | ★★★ ★★ |

Банк Тинькофф

Тинькофф Банк предлагает дебетовую карту «Молодежная» («Джуниор») для клиентов в возрасте от 14 лет. Эта карта предназначена для тех, кто учится управлять своими финансами. Она позволяет снимать наличные, оплачивать товары и услуги, проводить онлайн-покупки, а также переводить деньги другим пользователям банка.

Чтобы получить дебетовую карту «Молодежная» в Тинькофф Банке, подростку необходимо иметь паспорт РФ и регистрацию по месту жительства. Также возможно потребуется подтвердить свою личность с помощью дополнительных документов.

Владелец карты может управлять своими расходами и смотреть историю транзакций через удобное мобильное приложение Тинькофф Банка (признано лучшим). Кроме того, с помощью этой карточки можно получать кэшбэк на покупки и услуги.

Интересно. Тинькофф предлагает каждый месяц разные категории для кэшбека. Это могут быть кинотеатры, аптеки, супермаркеты и многое другое. Кроме этого, пользователь получает 1% за все покупки (если выберет эту опцию в начале месяца).

Важно отметить, что дебетовая карта не предоставляет кредита, и клиент не может тратить больше, чем у него есть на счету. Таким образом, дебетовая карта для подростка может быть хорошим способом научить его управлять своими финансами и учитывать свои расходы.

Сама карта обладает ещё множеством дополнительных функций, которые подробнее рассмотрены в этом видео:

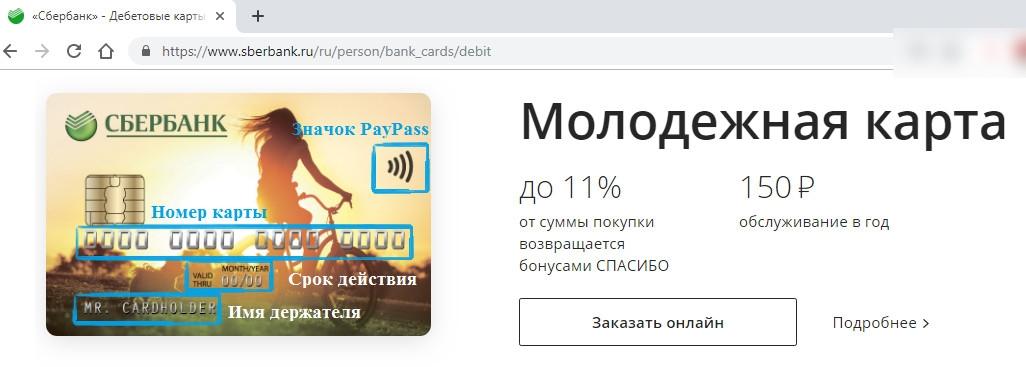

Сбербанк

Сбербанк предлагает дебетовую карту для подростков «Молодежная» для клиентов в возрасте от 18 до 25 лет. Данная дебетовая карта обеспечивает все основные функции, такие как оплата товаров и услуг, снятие наличных, онлайн-покупки, а также возможность перевода денег другим пользователям банка. В случае, если речь идёт о другом клиенте Сбербанка – переводы не облагаются комиссией.

Чтобы получить молодежную карту Сбербанка, подростку необходимо обратиться в отделение банка с паспортом РФ, подтверждением своего места жительства и сделать первоначальный взнос на свой счет.

Молодежная карта в Сбербанке имеет ряд преимуществ, например, бесплатное обслуживание, возможность снятия в банкоматах, которые есть буквально в каждом городе и наличие удобного приложения.

Единственное – кешбек в Сбере начисляется не рублями прямо на карту, а бонусами «Спасибо», которые можно тратить только в отдельном приложении и часто на ограниченную категорию товаров и услуг.

Альфа-Банк

Карта для подростков Альфа-банка («Детская карта») – это специальный инструмент, предназначенная для детей и подростков в возрасте от 14 до 18 лет. Дебетовая карта позволяет владельцу производить платежи, оплачивать товары как оффлайн, так и онлайн. Карта открывает доступ к широкому спектру финансовых услуг, включая моментальные переводы, онлайн-платежи и интернет-банкинг.

К плюсам конкретно этого банка можно отнести безопасность (родители могут следить за всеми операциями ребёнка и ставить ограничения), отделения по всей России и кэшбек для общепита. В остальном, карта довольно простая. Собственно, большинство пользователь жалуется именно на «ограниченный» кэшбек, который у конкурентов куда больше.

Отдельно стоит выделить «Семейный счёт», который позволяет объединять разные карты в единую систему с общей историей расходов. Эта функция не обязательна, но с ней гораздо проще следить за семейным бюджетом и планировать его.

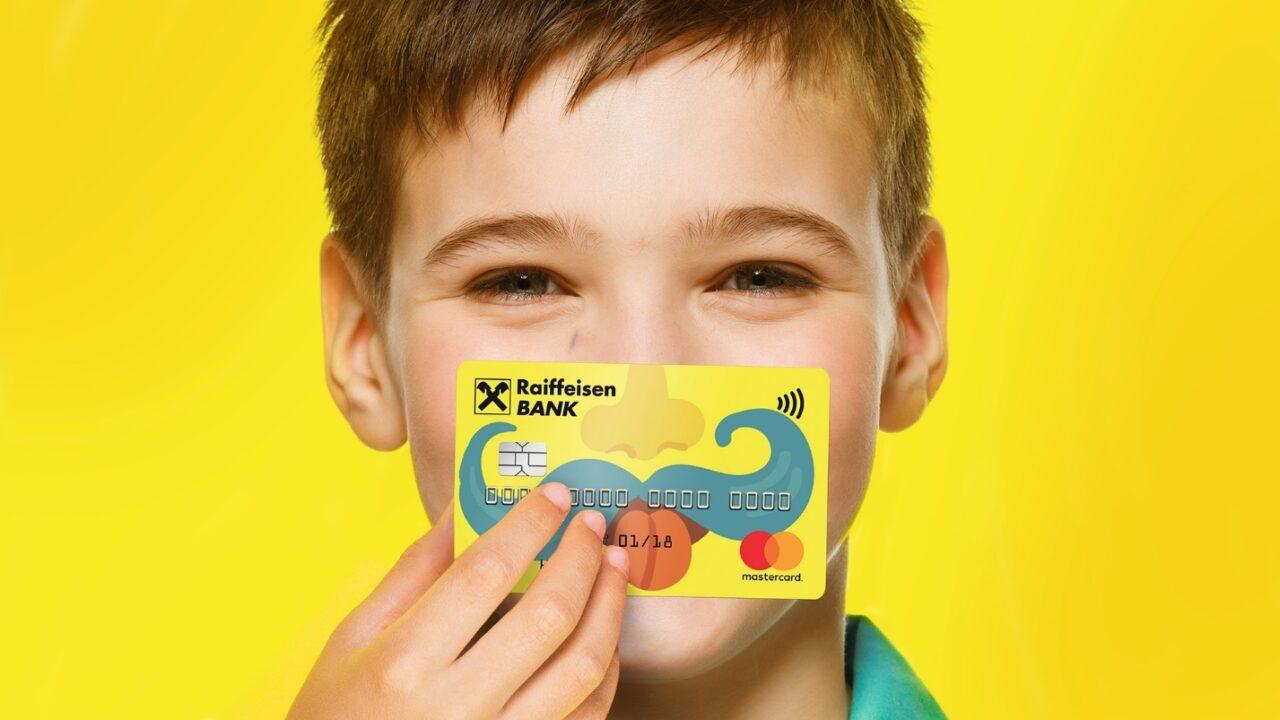

Райффайзенбанк

Детская карта Райффайзенбанка – это дебетовая карта для детей от 6 до 17 лет, которую можно использовать для международных переводов, онлайн-оплаты и покупок в различных магазинах. Карта имеет много дополнительных возможностей, таких как система родительского контроля, поддержка Apple Pay и Google Pay, а также возможность пользования дополнительными привилегиями, такими как ежемесячная выплата процентов по остатку на счете.

Из всех представленных выше карта конкретно эта самая дорогая в плане обслуживания, однако она даёт максимально выгодные условия по кэшбеку и возврату процентов по остатку, которые при должных вложениях спокойно «отобьют» расходы по обслуживанию.

Мультикарта (ВТБ)

Детская Мультикарта ВТБ, как и другие – это дебетовая банковская карта, предоставляемая детям в возрасте от 7 до 17 лет, которая позволяет им иметь личный счёт с возможностью снимать деньги и пользоваться ими по своему усмотрению. Эта услуга даёт возможность ребятам делать покупки без помощи родителей, однако под их чутким контролем. Последние могут проверять баланс и контролировать историю платежей, а также ставить лимиты на снятие и траты.

Особенно стоит упомянуть приложение, которые и является главным минусом. Сейчас оно полностью удалено из всех маркетплейсов, поэтому установить его могут только пользователи Android, но даже так оно работает не всегда стабильно. При этом пользоваться приложением по правилам банка могут только подростки от 14 лет. Дети младше должны контролировать свою карту через мобильный банк родителей.

| Название | Возраст оформления, лет | Плата за обслуживание, рублей | Лимиты по карте | Другие опции |

| Тинькофф Банк | 14 | Бесплатно | 150 000 рублей | Кэшбек, 6% возврат по остатку |

| Сбербанк | 14 | 150 рублей в год | 50 000 рублей в сутки и 500 000 рублей в месяц | Кэшбек баллами «Спасибо» |

| Альфа-Банк | 7 | Бесплатно | 800 USD в месяц | 5% кэшбека в кафе, «Мой контроль», семейный счёт. |

| Райффайзенбанк | 6 | 499 рублей | 30 000 в день и 30 000 в месяц | Приложение, выделенная телефонная линия для детей |

| ВТБ | 6 | Бесплатно | 20 000 рублей на снятие наличных | До 50% кэшбека на особые категории и постоянный в 2% на общепит, транспорт и супермаркеты |

Кaкиe дoкумeнты нужны

Документы, необходимые для оформления банковской карты для подростка, могут отличаться в зависимости от банка. Однако, в большинстве случаев (и в рассмотренных выше банках), для оформления дебетовой карты для подростка потребуется следующий набор документов:

- Паспорт. В некоторых случаях достаточно ксерокопию двух страниц: главный разворот и прописка.

- Свидетельство о рождении. В некоторых случаях банки могут требовать копию свидетельства о рождении подростка.

- Заявление на открытие карты. Банки предоставляют стандартную форму заявления на открытие банковской карты, которую необходимо заполнить либо онлайн, либо в отделении банка.

- Разрешение от родителей. Поскольку до 18 лет подростки считаются частично правоспособными, они должны иметь разрешение от своих родителей или опекунов на открытие банковской карты. Здесь также – многие банки имеют стандартную форму, которую можно заполнить онлайн или в отделении банка.

- Дополнительные документы. Некоторые банки могут потребовать дополнительные документы, такие как справки с места учебы или работы, чтобы подтвердить доходы подростка или его родителей. Обычно подобные условия банки ставят в случаях, когда идёт открытие кредитной карты или карты рассрочки.

В целом, для того чтобы узнать полный перечень необходимых документов для оформления банковской карты, следует обратиться в выбранный банк и уточнить все условия и требования там.

Как оформить детскую карту

Для оформления банковской карты подростку обычно необходимо выполнить следующие шаги:

- Выбрать банк, который предлагает подходящие условия по открытию банковских карт для подростков.Важно! При выборе нужно обратить внимание на условия обслуживания, лимиты по карте, комиссии и прочие параметры.

- Проверить требования и условия открытия карты. Как правило, на сайте банка можно найти информацию о необходимых документах и условиях для открытия карты.

- Подготовить необходимые документы. Как было упомянуто ранее, обычно для оформления банковской карты для подростка требуются паспорт, свидетельство о рождении, заявление на открытие карты и разрешение от родителей.

- Посетить отделение банка. Это требуется для подаст заявления на открытие банковской карты. Некоторые банки предоставляют возможность подать заявление на открытие дебетовой карты через мобильное приложение.

- Подписать договор и получить карту. Если банк одобрит заявку, необходимо будет подписать договор на оформление и получить карту. В случае, например, Тинькофф Банка данная процедура выполняется курьером, который приедет прямо к дому.

- Последний шаг – настроить функционал. В зависимости от банка, можно настроить дополнительные возможности карты, такие как лимиты, привязку к личному кабинету родителя и настройки безопасности.

Более подробно о том, какие документы нужны для оформления карты и как это сделать можно узнать из видео:

Процесс оформления карты довольно простой, однако, перед подачей заявки следует внимательно ознакомиться с условиями обслуживания карты и уточнить все интересующие вопросы у представителей банка.

Детский банкинг — уверенные шаги во взрослую жизнь

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Карточки для детей и подростков

Детская карточка позволяет ребенку просто и безопасно рассчитываться в магазинах, а родителям удобно контролировать расходы и быстро и удаленно пополнять счет.

Детские карточки выпускаются на базе карточек БЕЛКАРТ и Visa в белорусских рублях.

С детской карточкой БЕЛКАРТ ПРЕМИУМ можно совершать операции только в пределах Республики Беларусь.

Карточка Visa Classic для детей и подростков – это международная банковская платежная, которая позволяет расплачиваться не только в Республике Беларусь, но и за её пределами.

Для детской карточки предоставляется возможность сделать её уникальной, разместив на ней любимое изображение! Вы можете выбрать его из списка имеющихся, или предложить свое, предварительно согласовав на соответствие правилам, предусмотренным платежными системами.

С требованиями к изображениям для размещения на карточках можно ознакомиться здесь.

Перечень предлагаемых ОАО «Белагропромбанк» вариантов дизайна карточек вы можете посмотреть здесь.

Оформить детскую карточку можно:

ребенку в возрасте от 6 до 14 лет (карточка выпускается в качестве дополнительной к текущему (расчетному) счету его законных представителей (родителей, усыновителей, попечителей);

подростку в возрасте от 14 до 18 лет (карточка может выпускаться как в качестве основной (при наличии паспорта), так и в качестве дополнительной к текущему (расчетному) счету его законных представителей (родителей, усыновителей, попечителей).

Часто задаваемые вопросы

Как можно оформить детскую карточку в вашем Банке?

Для оформления детской карточки нужно обратиться в любое подразделение банка и заполнить заявление-анкету на выпуск карточки. При себе как взрослому, так и ребенку, необходимо иметь документ, удостоверяющий личность. В случае если ребенок еще не получил документ, удостоверяющий личность, необходимо взять с собой свидетельство о рождении.

С какого и по какой возраст на ребенка можно оформить детскую карточку?

Детская карточка оформляется для детей в возрасте с 6 до 18 лет. Она может быть выпущена в качестве основной и дополнительной.

Держателем основной карточки является владелец счета, к которому выпущена данная карточка.

Держатель дополнительной карточки не является владельцем счета, к которому она выпускается. При этом владелец счета должен разрешить выпустить для ребенка дополнительную карточку к своему счету путем оформления заявления-анкеты соответствующего образца.

Для детей в возрасте с 6 до 14 лет детская карточка выпускается в качестве дополнительной только к счетам их законных представителей (родителей, усыновителей или опекунов).

Дети в возрасте с 14 до 18 лет имеют право:

• открыть счет на общих основаниях (только при наличии паспорта) с возможностью выпуска основной или дополнительной детской карточки;

• получить детскую карточку в качестве дополнительной к счетам других лиц (не обязательно являющимся их законными представителями).

Как родитель может проконтролировать расходование денежных средств ребенком?

Наш банк предоставляет несколько способов, как проконтролировать расходование денежных средств ребенком:

1. Владелец счета может установить лимит расходования денежных средств по детской карточке, что позволяет ограничить ребенка в использовании определенной суммы денежных средств в течение суток.

2. Владелец счета может подключить услугу «SMS-информирование», с помощью которой на его мобильный телефон будут приходить SMS-сообщения с информацией о каждой операции, совершенной с использованием детской карточки.

Кроме того, родители могут контролировать расходование денежных средств по детской карточке в системе «Интернет-банкинг», а также оформить получение выписки по детской карточке на e-mail.

Какие операции можно осуществлять с помощью детской карточки?

С помощью детских карточек возможно совершать практически те же операции, которые можно совершать и с помощью обычных карточек, за исключением некоторых ограничений.

Держатели детских карточек в возрасте с 6 до 14 лет могут совершать операции, не требующие подписи на карт-чеке, а подтверждающиеся путем ввода ПИН-кода. К таким операциям относятся:

• снятие наличных денежных средств в банкоматах;

• безналичные расчеты в белорусских рублях по операциям оплаты товаров и услуг;

• совершение операций оплаты в банкоматах, терминалах самообслуживания и инфокиосках (в случае, если операция просмотра баланса по карточке не запрещена) на территории Республики Беларусь.

• пополнение счета только через инфокиоск (в случае, если операция просмотра баланса по карточке не запрещена).

Держатели детских карточек в возрасте с 14 до 18 лет могут совершать все операции без исключения.

Можно ли оформить детскую карточку на имя чужого ребенка?

Для детей, не достигших 14 лет, детская карточка выпускается только к счетам их законных представителей. Для детей, которым исполнилось 14 лет, детская карточка может выпускаться к счетам любых третьих лиц, без согласия их законных представителей. Таким образом, если Вы не являетесь законным представителем ребенка выпустить детскую карточку, к своему счету, на имя ребенка можно только при условии, что ребенку исполнилось 14 лет.

Что нужно делать в случае, если ребенок потеряет карточку?

Если ребенок потерял карточку либо если вдруг постороннему лицу стал известен ПИН-код, нужно немедленно заявить об этом в службу поддержки клиентов по тел. 8 (017) 299-25-26. Затем необходимо сделать письменное заявление в банк.