Основание для признания бенефициарным владельцем что указывать

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информационное письмо Федеральной службы по финансовому мониторингу от 4 декабря 2018 года N 57 “О методических рекомендациях по установлению сведений о бенефициарных владельцах клиентов”

Методические рекомендации по установлению сведений о бенефициарных владельцах (далее — Методические рекомендации) подготовлены Росфинмониторингом в целях оказания методической помощи субъектам первичного финансового мониторинга 1 по организации и осуществлению ими внутреннего контроля.

Задача Методических рекомендаций — повышение эффективности процедур идентификации клиентов (представителей клиентов, выгодоприобретателей, бенефициарных владельцев), а также оценки степени (уровня) риска совершения клиентом операций, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

Методические рекомендации основаны на законодательстве в сфере противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма, действующем на момент их опубликования.

В случае изменения требований законодательства Методические рекомендации применяются в части, не противоречащей вновь принятым нормативным правовым актам.

1 Организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальные предприниматели, перечисленные в статье 5 Федерального закона N 115-ФЗ от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (за исключением организаций и индивидуальных предпринимателей, надзор за которыми в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, осуществляет Банк России). Данные Методические рекомендации также могут использоваться адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, перечисленными в статье 7.1 Федерального закона N 115-ФЗ.

Методические рекомендации по установлению сведений о бенефициарных владельцах клиентов

Настоящие Методические рекомендации предназначены для применения организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями*(1), перечисленными в статье 5 Федерального закона N 115-ФЗ*(2) (за исключением организаций и индивидуальных предпринимателей, надзор за которыми в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, осуществляет Банк России) в целях эффективного выявления бенефициарных владельцев своих клиентов.

Данные Методические рекомендации также могут использоваться адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, аудиторами при работе с клиентами, когда они готовят или осуществляют от имени или по поручению своего клиента операции, указанные в пункте 1 статьи 7.1 Федерального закона N 115-ФЗ, а также при выявлении операций, в отношении которых имеются основания полагать, что сделки или финансовые операции осуществляются или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

I. Международно-правовые основы

Рекомендации ФАТФ

В соответствии с Рекомендацией ФАТФ*(3) 10 "Надлежащая проверка клиента", Рекомендацией ФАТФ 22 "УНФПП*(4) — надлежащая проверка клиента", Рекомендацией ФАТФ 23 "УНФПП — иные меры" финансовые учреждения и УНФПП обязаны устанавливать бенефициарного владельца и принимать такие разумные меры по проверке личности бенефициарного владельца, которые позволят финансовому учреждению считать, что ему известно, кто является бенефициарным владельцем. Для юридических лиц и образований это должно включать в себя получение информации финансовыми учреждениями о структуре управления и собственности клиента. При этом проверка личности бенефициарного владельца должна проводиться до или в ходе установления деловых отношений или совершения операций (сделок) с разовыми клиентами.

Термин бенефициарный владелец*(5) относится к 1) физическому лицу (лицам), которое, в конечном счете владеет или осуществляет контроль над клиентом и/или 2) физическому лицу, от имени которого проводится операция (сделка). Это также включает тех лиц, которые, в конечном счете, осуществляют эффективный контроль над юридическим лицом или образованием. Ссылка на выражения "в конечном счете, владеет или осуществляет контроль" и "в конечном счете, осуществляют эффективный контроль" относится к ситуациям, когда владение/управление осуществляется через цепочку владения или иной контроль, кроме контроля напрямую.

Требования законодательства Российской Федерации

В соответствии с положениями подпункта 2 пункта 1 статьи 7 Федерального закона N 115-ФЗ субъекты первичного финансового мониторинга обязаны принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев клиентов, в том числе по установлению в отношении них сведений, в объеме как в отношении клиента — физического лица.

Согласно абзацу 13 статьи 3 Федерального закона N 115-ФЗ бенефициарный владелец — в целях указанного Федерального закона физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо*(6).

Согласно пункту 14 статьи 7 Федерального закона N 115-ФЗ клиент обязан предоставлять субъекту первичного финансового мониторинга информацию, необходимую для исполнения требований Федерального закона N 115-ФЗ, в том числе информацию о своих бенефициарных владельцах.

В случае, если по результатам реализации мер по выявлению бенефициарного владельца клиента у субъекта первичного финансового мониторинга имеются основания полагать, что бенефициарным владельцем клиента, в том числе физического лица, является иное лицо, а также в случае, когда клиентом не представлена информация о его бенефициаре, субъекту первичного финансового мониторинга, руководствуясь положениями подпункта 2 пункта 1 статьи 7 Федерального закона N 115-ФЗ, следует реализовать комплекс мер, предусмотренный правилами внутреннего контроля для самостоятельного выявления и идентификации бенефициарного владельца клиента.

Примеры физических лиц, которые могли бы рассматриваться как бенефициарные владельцы:*(7)

а) физическое лицо (лица), которое прямо или косвенно владеет минимальным процентом доли в собственности юридического лица (пороговый подход*(8)).

б) акционеры, осуществляющие управление единолично или совместно с другими акционерами на основании имеющихся у них гражданско-правовых отношений.

в) физическое лицо (лица), осуществляющее управление юридическим лицом иными способами, например, такими как личные контакты с ответственными людьми либо с обладающими правом собственности.

г) физическое лицо (лица), осуществляющее управление без права собственности за счет участия в финансировании предприятия; либо по причине наличия тесных семейных отношений; исторически сложившихся или сформировавшихся в результате сотрудничества связей; либо в случае, если компания объявила дефолт по определенным долгам.

д) физическое лицо (лица), ответственное за принятие стратегических решений, которые оказывают решающее влияние на развитие бизнеса или на общее направление развития предприятия.

е) физическое лицо (лица), осуществляющее исполнительный контроль за ежедневной или регулярной деятельностью юридического лица с использованием позиции руководства высшего звена.

ж) физическое лицо, которое на основании договорных отношений имеет возможность оказывать существенное влияние на характер деятельности организации.

В целях установления бенефициарного владельца траста или иного юридического образования либо выявления указанных лиц в цепочке владения, используется, в том числе, информация об учредителях, доверительных собственниках, выгодоприобретателях или классах выгодоприобретателей и любых других физических лиц, имеющих действительный контроль над трастом или иным юридическим образованием.

II. Порядок установления бенефициарного владельца клиента

Мероприятия по установлению бенефициарного владельца клиента включают:

1. Выявление бенефициарных владельцев

Выявление может проводиться следующими способами:

а) включение в договор с клиентом (публичную оферту для клиентов) обязанности последнего представлять сведения о своих бенефициарных владельцах,

б) анкетирование клиента (направление клиенту запроса, составленного самостоятельно с учетом перечня сведений, необходимых для идентификации бенефициарного владельца, установленных соответствующими нормативными правовыми актами),

в) изучение учредительных документов клиентов — юридических лиц, устный опрос клиента с фиксированием сведений в анкете бенефициарного владельца клиента,

г) использование внешних доступных субъекту первичного финансового мониторинга на законных основаниях источников информации (например, общедоступные средства массовой информации, Интернет, коммерческие базы данных (СПАРК, Коммерсант-Картотека и пр.).

Признание физического лица бенефициарным владельцем клиента должно являться результатом анализа совокупности имеющихся у субъекта документов и (или) информации о клиенте и о таком физическом лице, как непосредственно представленных клиентом, так и полученными субъектом самостоятельно.

В случае, если в результате принятия предусмотренных Федеральным законом N 115-ФЗ мер бенефициарный владелец клиента — юридического лица не выявлен, бенефициарным владельцем может быть признан единоличный исполнительный орган клиента — юридического лица.

Необходимо учитывать, что непредставление клиентом сведений о бенефициарном владельце либо преднамеренное предоставление неполных сведений, предусмотренных подпунктом 1 пункта 1 статьи 7 Федерального закона N 115-ФЗ, не может являться безусловным основанием для признания единоличного исполнительного органа клиента в качестве бенефициарного владельца, без проведения соответствующих мероприятий и анализа полученных от клиента документов и сведений.

В такой ситуации субъект должен рассмотреть в соответствии с пунктом 11 статьи 7 Федерального закона N 115-ФЗ вопрос об отказе в выполнении распоряжения клиента о совершении операции с последующим информированием Росфинмониторинга о факте отказа клиенту по основанию непредставления сведений, необходимых для документального фиксирования информации в соответствии с положениями Федерального закона N 115-ФЗ.

Одновременно обращаем внимание, что субъект обязан хранить информацию и документы, подтверждающие принятие мер по установлению сведений о бенефициарном владельце (запросы клиенту и ответы на них), в том числе, в случае признания бенефициаром единоличного исполнительного органа клиента в течении 5 лет с момента прекращения отношений с клиентом.

2. Идентификация бенефициарных владельцев

В рамках идентификации бенефициарного владельца субъект первичного финансового мониторинга обязан принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению следующих сведений:

1. фамилия, имя, а также отчество (если иное не вытекает из закона или национального обычая),

3. дата рождения,

4. реквизиты документа, удостоверяющего личность,

5. данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации,

6. адрес места жительства (регистрации) или места пребывания,

7. идентификационный номер налогоплательщика (при его наличии).

Идентификация бенефициарных владельцев клиентов не проводится (за исключением случаев направления уполномоченным органом запроса в соответствии с подпунктом 5 пункта 1 статьи 7 Федерального закона N 115-ФЗ) в случае принятия на обслуживание клиентов, являющихся:

органами государственной власти, иными государственными органами, органами местного самоуправления, учреждениями, находящимися в их ведении, государственными внебюджетными фондами, государственными корпорациями или организациями, в которых Российская Федерация, субъекты Российской Федерации либо муниципальные образования имеют более 50 процентов акций (долей) в капитале*(9);

международными организациями, иностранными государствами или административно-территориальными единицами иностранных государств, обладающими самостоятельной правоспособностью*(10),

эмитентами ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством Российской Федерации о ценных бумагах*(11);

иностранными организациями, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень, утвержденный Банком России*(12);

иностранными структурами без образования юридического лица, организационная форма которых не предусматривает наличия бенефициарного владельца, а также единоличного исполнительного органа.

При этом в анкете клиента также следует фиксировать сведения о принятых субъектом мерах по идентификации физического лица в качестве бенефициарного владельца клиента и их результатах, а также сведения о бенефициарном владельце, представленные клиентом, и сведения о бенефициарном владельце клиента, установленные организацией.

Кроме того, при идентификации бенефициарного владельца необходимо с использованием личного кабинета осуществлять проверку факта о наличии/отсутствии в отношении бенефициарного владельца клиента сведений в перечне организаций и физических лиц, в отношении которых имеются сведения об их участии в экстремистской деятельности, о наличии принятых межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма решений о замораживании (блокировании) денежных средств или иного имущества, а также о наличии/отсутствии информации в перечне организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения.

3. Обновление информации о бенефициарном владельце клиента

В соответствии с положениями подпункта 3 пункта 1 статьи 7 Федерального закона N 115-ФЗ субъект первичного финансового мониторинга обязан обновлять информацию о бенефициарных владельцах не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации — в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

Обновление информации целесообразно проводить следующим образом:

а) включение в договор с клиентом обязанности последнего обновлять сведения о своих бенефициарах владельцах в установленный срок,

б) анкетирование клиента (направление клиенту запроса о предоставлении обновленных сведений о бенефициарных владельцах с учетом перечня сведений, необходимых для идентификации бенефициарного владельца).

Факт обновления сведений о бенефициарном владельце фиксируется в анкете клиента или бенефициарного владельца клиента (в зависимости от порядка, предусмотренного правилами внутреннего контроля) с указанием даты проведения обновления и подписи лица, осуществившего обновление сведений в указанной анкете.

При необходимости к анкете прикладывается переписка с клиентом, подтверждающая обновление сведений.

III. Бенефициарное владение и оценка рисков ОД/ФТ

В рамках мероприятий по оценке рисков ОД/ФТ своих клиентов субъекту следует принять меры по определению структуры бенефициарного владения клиента и получить информацию о каждом уровне этой структуры. Бенефициарный владелец — не обязательно один человек, это может быть несколько фактических владельцев в структуре собственности. Выявление сложной схемы с несколькими уровнями владения, для которых нет соответствующего явного объяснения, может свидетельствовать, что такая сложная структура используется с целью сокрытия бенефициарного владельца (бенефициарных владельцев).

Кроме того, Рекомендации ФАТФ требуют в рамках имеющейся системы управления рисками получения информации о том, является ли бенефициарный владелец публичным должностным лицом (далее — ПДЛ).

При работе с клиентом, бенефициарным владельцем которого является ПДЛ, субъекту рекомендуется:

а) определить источник благосостояния и источник происхождения денежных средств клиента,

б) проводить текущий и усиленный мониторинг в отношении этого клиента и деловых отношений с ним.

Кроме того, фактором, существенно повышающим риск клиента, является нежелание предоставлять информацию о своих бенефициарных владельцах или задержки с предоставлением такой информации.

Также повышенного внимания требуют клиенты, бенефициарные владельцы которых являются нерезидентами, особенно резидентами юрисдикций, предоставляющих льготный налоговый режим, а также стран, не выполняющих рекомендации ФАТФ*(13).

*(1) Лизинговые компании; организации федеральной почтовой связи; организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения; организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске играх, в том числе в электронной форме; организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества; операторы по приему платежей; коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов; операторы связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных; индивидуальные предприниматели, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества (далее — субъекты, субъекты первичного финансового мониторинга);

*(2) Федеральный закон от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма";

*(3) Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ);

*(4) Установленные нефинансовые предприятия и профессии;

*(5) Глоссарий Рекомендаций ФАТФ;

*(6) Например, учитывая положения Главы 3 Гражданского кодекса Российской Федерации, бенефициарными владельцами граждан, относящихся к категориям малолетних, несовершеннолетних, недееспособных либо ограниченно дееспособных будут являться родители, усыновители, опекуны или попечители (в зависимости от жизненных обстоятельств);

*(7) Руководство ФАТФ — Прозрачность и бенефициарная собственность (Рекомендации 24 и 25), 2014 // www.fatf-gafi.org/publications/fatfrecommendations/documents/transparency-and-beneficial-ownership.html;

*(8) Участие в капитале более 25 процентов;

*(9) органы законодательной и исполнительной власти (Совет Федераций при Федеральном Собрании и Государственная Дума, Правительство Российской Федерации, суды Российской Федерации, федеральные органы исполнительной власти, правоохранительные органы, воинские подразделения, органы государственной власти субъектов РФ (республики, края, области, города федерального значения, автономные области, автономные округа и т.д.);

органы местного самоуправления — выборные и другие органы, наделенные полномочиями на решение вопросов местного значения и не входящие в систему органов государственной власти (органы управления муниципальных районов, сельских поселений, городских поселений, городских округов и т.д.);

учреждения, находящиеся в ведении вышеуказанных структур — организации, создаваемые для управленческих, социально-культурных или иных функций некоммерческого характера — больница, школа и т.д.;

государственные внебюджетные фонды — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и т.д.);

*(10) ООН, ВТО, Интерпол, МАГАТЭ, МВФ, и т.д.;

*(11) раскрытие информации осуществляется в соответствии с пунктом 4 статьи 30 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг";

*(12) публикуется на официальном сайте ЦБ РФ www.cbr.ru.

*(13) Приказ Росфинмониторинга от 10.11.2011 N 361 "Об определении перечня государств (территорий), которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ)"

Обзор документа

Финансовые организации должны выявлять сведения о бенефициарных владельцах своих клиентов. Росфинмониторинг разработал рекомендации.

Бенефициары выявляются через анкетирование клиента, изучение его учредительных документов. Указаны сведения для идентификации бенефициара. Определены их порядок обновления и сроки. Организация должна определить структуру бенефициарного владения клиента и получить информацию о каждом ее уровне.

Нежелание предоставлять информацию существенно повышает риск клиента. Пристального внимания также требуют организации, бенефициары которых являются нерезидентами.

Справка о бенефициарах — образец заполнения

Кто обязан представлять справку о бенефициарных владельцах и кто вправе ее требовать

Сведения о бенефициарных владельцах, под которыми в ст. 3 закона № 115 понимаются физлица, владеющие компаниями или оказывающие влияние на их управление (напрямую или через других лиц), являются обязательной частью документации юридического лица, совершающего операции с деньгами или имуществом. Под владением понимается не менее чем 25%-е участие.

Схемы для определения бенефициарного владельца нет, поэтому, несмотря на отличие в терминологии (бенефициарные владельцы и юрлицо в законе № 115 — взаимозависимые лица в Налоговом кодексе РФ), можно предложить использовать метод, определенный в ст. 105.2 НК РФ.

Перечень субъектов, обязанных хранить указанные сведения, содержится в ст. 5 закона № 115. Ряд юрлиц из этого списка освобождены от обязанности вести учет бенефициарных владельцев (абз. 2–5 подп. 2 п. 1 ст. 7 закона № 115):

- органы госвласти;

- предприятия и учреждения, в которых долю более 50% имеют РФ, ее регионы или муниципальные образования, и др.

Список необходимо вести постоянно и 1 раз в год обновлять, самостоятельно выясняя личные данные владельцев. Юрлицо обязано представлять его по правилам, утв. постановлением Правительства РФ от 31.07.2017 № 913, по запросу:

- ФНС и ее подразделений;

- Росфинмониторинга и его межрегиональных управлений.

Кроме того, справку о бенефициарах уполномочен запросить банк (п. 14 ст. 7 закона № 115). Может он понадобиться и для участия в торгах. Многие положения о закупках включают требование показать всю цепочку связей и огласить бенефициаров, что признается законным требованием (решение Московского УФАС России от 17.08.2015 по делу № 1-00-1338/77-15).

Как вести учет и раскрывать сведения о бенефициарных владельцах, рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как составить письмо о бенефициарных владельцах: образец справки

Ни ФНС, ни Росфинмониторинг не предложили какой-нибудь хотя бы рекомендательной формы для списка бенефициарных владельцев, в связи с чем его можно составить на свое усмотрение. Основное условие: список должен содержать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а именно:

- полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта гражданина РФ или документа на право проживания в РФ иностранного гражданина или апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели список аффилированных лиц.

Банки обычно предлагают свою форму справки, где могут указать несколько расширенный или наоборот суженный (в случае, когда допустима упрощенная идентификация клиента согласно подп. 1.11 п. 1 ст. 7 закона № 115) перечень сведений. Форма сведений о бенефициарах для торгов в рамках закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком вместе со всей конкурсной документацией и диктуется обычно положением о закупках соответствующего заказчика.

Примерный образец письма о бенефициарных владельцах можно скачать здесь, по ссылке ниже:

Итоги

Таким образом, образец справки о бенефициарах может быть предложен запросившей его уполномоченной организацией/органом или составлен самостоятельно. Обязав ряд юридических лиц выяснять и хранить сведения о бенефициарных владельцах, законодатель не предложил формы документа, содержащего актуальные сведения о таковых.

Бенефициарный и иной владелец

Постановлением Минфина от 31.05.2023 N 29 «О косвенном (через третьих лиц) владении» (далее — постановление N 29) установлены критерии для признания в качестве бенефициарного или иного владельца. Указанный НПА вступил в силу с 23.07.2023.

1. Сфера правового регулирования постановления N 29

Постановлением N 29 определены следующие положения в сфере регулирования рынка ценных бумаг:

1. Критерий для признания организации в качестве иного владельца эмитента, профессионального участника рынка ценных бумаг (далее — профучастник) (подп. 1.1 п. 1 постановления N 29).

2. Критерий для признания физлица, не являющегося собственником имущества эмитента, профучастника либо не владеющего не менее чем 10 процентами долей в уставном фонде (акций, паев) эмитента, профучастника, в качестве бенефициарного владельца эмитента, профучастника (подп. 1.2 п. 1 постановления N 29).

3. Основания для признания наличия косвенного (через третьих лиц) владения долями в уставном фонде (акциями, паями) эмитента, профучастника (подп. 1.3 п. 1 постановления N 29).

4. Порядок расчета доли находящегося в косвенном (через третьих лиц) владении бенефициарного владельца эмитента, профучастника имущества в виде долей в уставном фонде (акций, паев) эмитента, профучастника (подп. 1.4 п. 1 постановления N 29).

Определение вышеуказанных положений в законодательстве о регулировании рынка ценных бумаг необходимо в целях реализации норм Закона о рынке ценных бумаг, действующих с 23.07.2023.

2. О понятиях «бенефициарный владелец» и «иной владелец»

Отметим, что понятия «бенефициарный владелец» и «иной владелец» применительно к сфере регулирования рынка ценных бумаг появились с 23.07.2023 в связи с внесением изменений и дополнений в Закон о рынке ценных бумаг Законом N 197-З. Определения указанных понятий даны в абз. 3, 19 ч. 1 ст. 1 Закона о рынке ценных бумаг.

Понятие «бенефициарный владелец (собственник)» не является новым для законодательства Республики Беларусь. Так, банковское законодательство и законодательство о предотвращении легализации доходов, полученных преступным путем, финансировании террористической деятельности и финансировании распространения оружия массового поражения и ранее содержали определения данного понятия в целях своего правового регулирования (абз. 2 ч. 1 ст. 1 Закона N 165-З, ч. 3 ст. 34 БК, ч. 1 п. 153 Инструкции о порядке осуществления депозитарной деятельности).

С точки зрения концепции «бенефициарного владения» под бенефициаром или бенефициарным собственником / бенефициарным владельцем понимается реальный собственник юрлица, т.е. тот, кому доли в уставном фонде (акции, паи) юрлица принадлежат не юридически, а фактически, что в конечном счете дает бенефициару возможность оказывать влияние на принятие юрлицом решений. Отличительной особенностью данного понятия является то, что бенефициаром всегда является конкретное физлицо, что и закреплено в абз. 3 ч. 1 ст. 1 Закона о рынке ценных бумаг.

В свою очередь иным владельцем может быть как физ-, так и юрлицо, при этом понятие «иной владелец» используется в качестве вспомогательного (промежуточного) для понятия «бенефициарный владелец», что следует из анализа нормы абз. 19 ч. 1 ст. 1 Закона о рынке ценных бумаг.

Понятия «бенефициарный владелец» и «иной владелец», используемые в Законе о рынке ценных бумаг для правового регулирования определенных правоотношений и отражения фактического владения долями в уставном фонде (акциями, паями) юрлица, следует отличать от понятия «владелец», определение которого дано в абз. 5 ч. 1 ст. 1 Закона о рынке ценных бумаг и которое отражает суть юридического, а не фактического владения долями в уставном фонде (акциями, паями) юрлица.

3. Где именно используются понятия «бенефициарный владелец» и «иной владелец» в законодательстве о рынке ценных бумаг

3.1. Сведения в проспекте эмиссии эмиссионных ценных бумаг (акций, облигаций).

Сведения о бенефициарных владельцах эмитента необходимо в обязательном порядке указывать в проспекте эмиссии эмиссионных ценных бумаг (акций, облигаций) (абз. 7 ч. 5 ст. 16 Закона о рынке ценных бумаг), в связи с чем эмитенту акций или облигаций придется досконально изучать структуру своих собственников (участников, акционеров), а в отношении собственников (участников, акционеров) — юрлиц, запрашивать у них дополнительно информацию о структуре их собственников (участников, акционеров).

3.2. Требования к бенефициарным и иным владельцам профучастника.

Так, физлицо, имеющее неснятую или непогашенную судимость, причастное к осуществлению, финансированию или иному пособничеству в осуществлении террористической, экстремистской деятельности, а также к легализации доходов, полученных преступным путем, финансированию террористической деятельности и финансированию распространения оружия массового поражения, не вправе являться бенефициарным или иным владельцем профучастника (ч. 10 ст. 28 Закона о рынке ценных бумаг). Введение в законодательство данного ограничения потребует от профучастников тщательного пересмотра и проверки структуры своих собственников (участников, акционеров).

3.3. Уведомление о бенефициарном или ином владении профучастником.

Для бенефициаров и иных владельцев профучастника установлено требование о направлении соответствующего уведомления профучастнику и в уполномоченное структурное подразделение республиканского органа государственного управления, осуществляющего государственное регулирование рынка ценных бумаг (далее — Департамент по ценным бумагам) о бенефициарном или ином владении профучастником (ч. 11 ст. 28 Закона о рынке ценных бумаг). Порядок и сроки направления указанного уведомления регулируются нормами п. 23-1 Инструкции о порядке раскрытия информации на рынке ценных бумаг. Стоит отметить, что направление указанного уведомления касается только профучастников (абз. 39 ч. 1 ст. 1 Закона о рынке ценных бумаг), а не эмитентов (абз. 54 ч. 1 ст. 1 Закона о рынке ценных бумаг).

Определено, что в случае если уведомление не получено профучастником или из указанного уведомления следует, что бенефициарный или иной владелец профучастника не соответствует требованиям, установленным Минфином, доли в уставном фонде (акции, паи), принадлежащие этому лицу, при определении кворума для проведения общего собрания акционеров (участников) профучастника не учитываются до представления указанного уведомления бенефициарным или иным владельцем, который соответствует требованиям, установленным Минфином (ч. 13 ст. 28 Закона о рынке ценных бумаг).

3.4. Запрос и представление информации о бенефициарных и иных владельцах профучастника.

Минфин и Департамент по ценным бумагам имеют право запрашивать и получать информацию о бенефициарных и иных владельцах профучастника (ч. 12 ст. 28 Закона о рынке ценных бумаг). При этом следует отметить, что реализация данного права возможна только в отношении профучастника, но не эмитента.

Профучастник (за исключением банков, небанковских кредитно-финансовых организаций) обязаны представлять в Департамент по ценным бумагам информацию о лицах, являющихся его бенефициарными и иными владельцами, в порядке и сроки, установленные нормами подп. 13.3 п. 13, ч. 3 подп. 13.5. п. 13, ч. 1 п. 14, п. 40 Инструкции о порядке раскрытия информации на рынке ценных бумаг; раздел V формы 4 «Информация о деятельности профессионального участника рынка ценных бумаг» (ч. 14 ст. 28 Закона о рынке ценных бумаг).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Бенефициар, выгодоприобретатель, представитель: как и в каких случаях выявлять

Бенефициарный владелец клиента (бенефициар) — это человек, который в конечном итоге владеет бизнесом или контролирует его (абз. 13 ст. 3 115-ФЗ).

Человек будет считаться бенефициаром компании в следующих случаях:

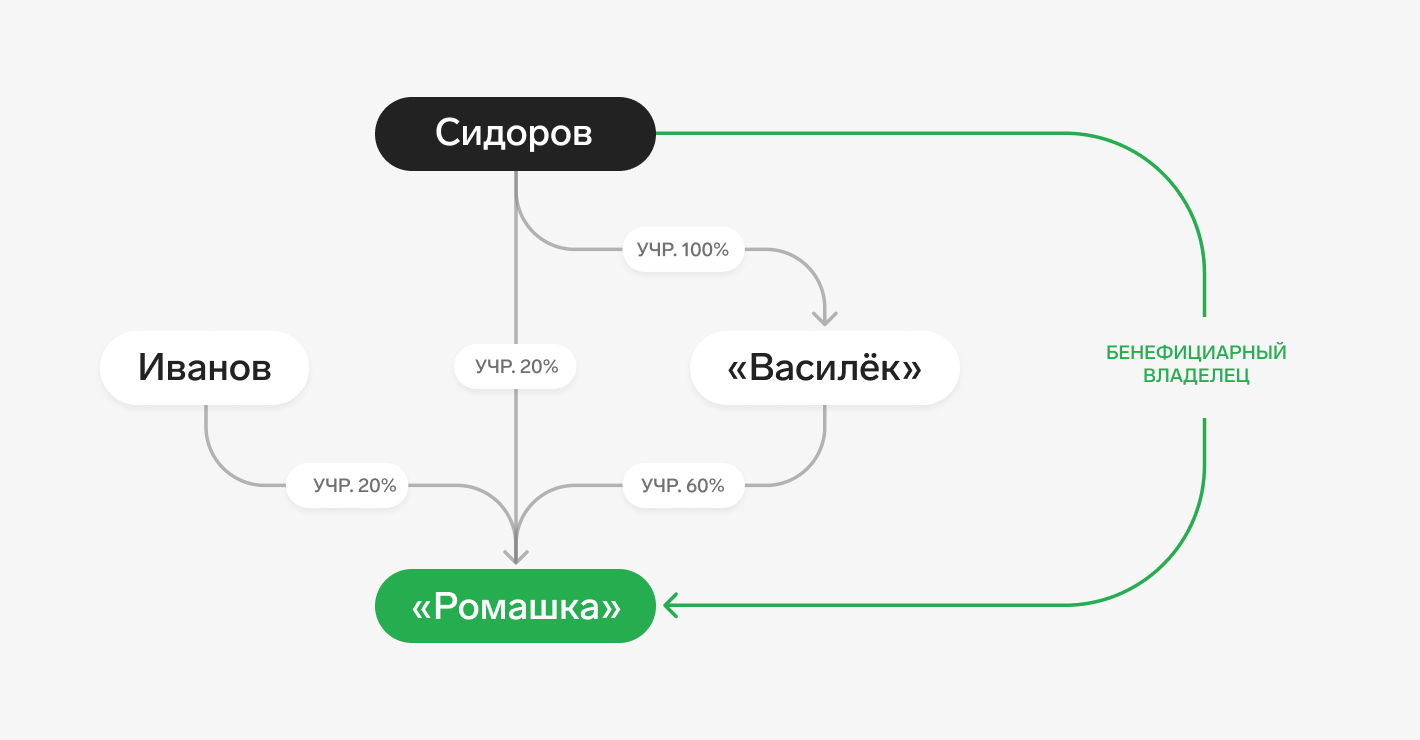

- Его доля в капитале от 25%. Бенефициар может владеть компанией как напрямую, так и через другие фирмы. Например, у ООО «Ромашка» три владельца: Иванову принадлежит 20% доли в уставном капитале, Сидорову — тоже 20%, а «Васильку» — 60%. Единственный учредитель «Василька» — Сидоров. Фактически ему принадлежит не только 20% в «Ромашке», но и 60% через «Василек». Поэтому Сидоров — бенефициар «Ромашки».

- Он фактически контролирует фирму. Так, бенефициаром может быть и директор, который принимает стратегические решения от имени компании. При этом конечный бенефициар не обязательно связан с организацией юридически. Главное, чтобы он управлял бизнесом на самом деле: принимал решения о заключении сделок, инвестициях, открытии филиалов.

Подсчет доли в капитале кажется не такой сложной задачей. Но как проверить, что человек действительно управляет компаний? Росфинмониторинг приводит несколько ситуаций, когда человека можно считать бенефициаром (информационное письмо Росфинмониторинга от 04.12.2018 № 57):

- он регулярно контролирует деятельность фирмы на позиции руководителя высшего звена: занимает должность исполнительного или финансового директора;

- принимает стратегические решения, которые влияют на развитие бизнеса,

- инвестирует в предприятие и за счет этого управляет им;

- находится в семейных или других близких отношениях с руководством и за счет этого контролирует бизнес;

- тесно контактирует с руководством фирмы, благодаря этому контролирует компанию.

Бенефициаров может быть несколько. Например, если компанию контролирует не один человек или 25% капитала принадлежит нескольким людям. Если выявить бенефициара не получилось, им может быть признан руководитель фирмы (пп. 2 п. 1 ст. 7 115-ФЗ).

Для клиента-физлица бенефициаром считается он сам. В законе приводится единственное исключение — если есть основания полагать, что бенефициаром физлица может быть другой человек (абз. 13 ст. 3 115-ФЗ).

Кто такой выгодоприобретатель и чем отличается от бенефициара

Выгодоприобретатель — это человек или компания, к чьей выгоде действует клиент (абз. 12 ст. 3 115-ФЗ). Если клиент проводит операцию по договору поручения, комиссии, доверительного управления, агентирования, выгоду от этой операции получают не о сам, а другие люди или организации.

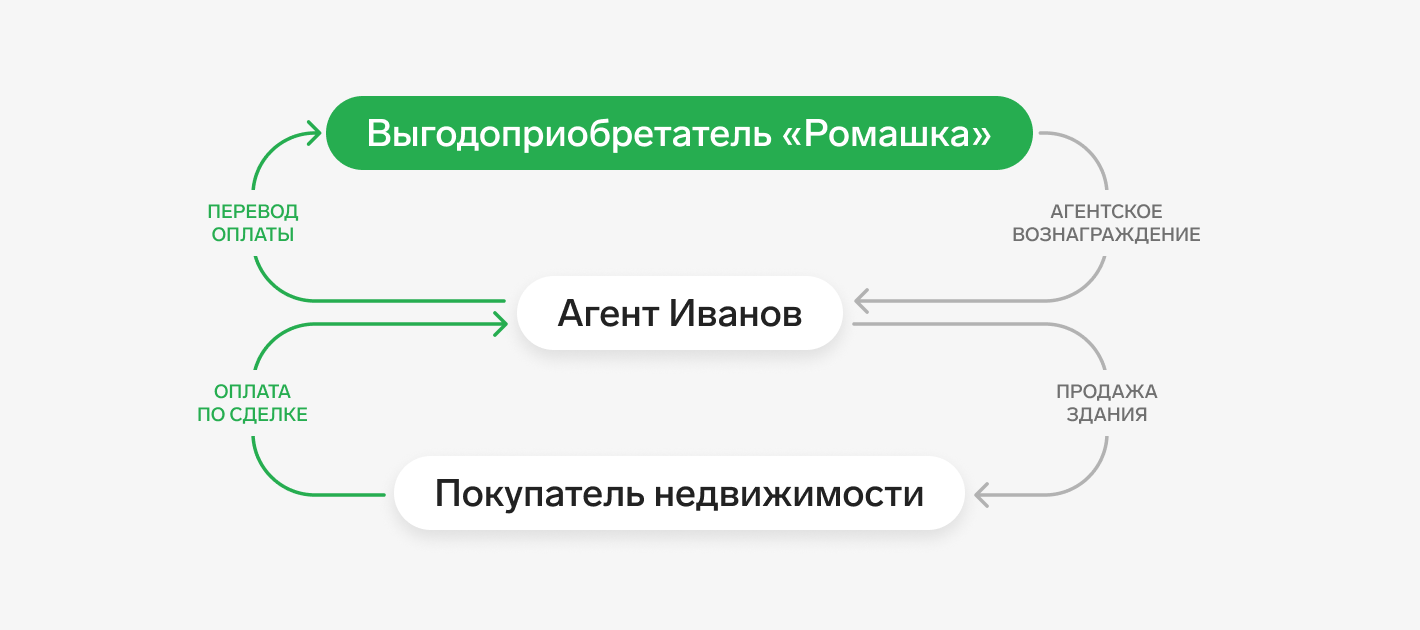

Представим: «Ромашка» и Иван Иванов подписывают агентский договор. Задача последнего — продать здание. После того как Иванов находит покупателя и заключает договор-купли продажи, деньги поступают к нему на счет. Выгодоприобретатель по этой операции — «Ромашка», так как Иванов продал здание в интересах фирмы и в дальнейшем перечислил ей деньги. За свою работу Иванов получил вознаграждение — это уже его личная выгода от сделки.

Еще один пример. «Ромашка» взяла в долг у «Василька» миллион рублей. Столько же «Ромашка» одалживала «Лютику». Чтобы упростить расчеты, «Ромашка» попросила «Лютик» перевести деньги напрямую «Васильку». Когда «Лютик» переводит деньги «Васильку», в назначении платежа он указывает «оплата долга по договору займа за “Ромашку”». Операцию совершил «Лютик», но выгодоприобретателем по ней будет «Ромашка», поскольку платеж был к ее выгоде: «Ромашка» больше ничего не должна «Васильку».

И бенефициар, и выгодоприобретатель что-то получают от клиента к своей выгоде. При этом бенефициар — это всегда человек, который контролирует бизнес или имеет в нем долю от 25%. А вот выгодоприобретателем может быть как организация, так и человек.

Выгодоприобретатель не владеет долей в компании и не может контролировать ее деятельность. Как правило, он получает выгоду от конкретной операции с деньгами или имуществом, а не от бизнеса в целом.

Кто такой представитель клиента

Представитель — это человек, который проводит операции или сделки от имени клиента. Его права подтверждают доверенность, договор, закон или акт госоргана.

Приводим несколько ситуаций, когда возникает представительство:

- родители могут представлять своих малолетних детей до 14 лет и несовершеннолетних с 14 до 18 лет (ст. 26 ГК РФ, ст. 28 ГК РФ);

- органы опеки и попечительства могут быть представителями детей, оставшихся без опеки родителей (ст. 123 Семейного кодекса РФ, ст. 7 и ст. 8 Федерального закона от 24.04.2008 48-ФЗ «Об опеке и попечительстве»);

- опекуны могут представлять интересы недееспособных, ограниченно дееспособных (ст. 32 ГК РФ, ст. 33 ГК РФ, ст. 35 ГК РФ);

- адвокат, назначенный судом, представляет своего доверителя (ст. 50 ГПК РФ).

Представим: Анна Петрова — бухгалтер ООО «Ромашка». Компания оформила доверенность, по которой женщина может вносить деньги на счет «Ромашки» в банке, получать справки и выписки. Когда Анна Петрова обратится в банк, она будет представителем «Ромашки».

Еще пример: один из родителей несовершеннолетнего ребенка до 14 лет может открыть счет или вклад на имя ребенка. В этом случае мама или папа будет представителем несовершеннолетнего.

Обязательно ли выявлять бенефициаров

Да, это обязательно. По закону нужно выявить бенефициара клиента и провести его идентификацию (пп. 2 п. 1 ст. 7 115-ФЗ). А клиент, в свою очередь, должен предоставить для этого всю информацию (п. 14 ст. 7 115-ФЗ). Важный нюанс — если клиент не готов раскрывать информацию о бенефициаре, ему придется отказать в приеме на обслуживание (п. 2.2 ст. 7 115-ФЗ).

Данные бенефициара вносят в анкету. Ее нужно хранить на протяжении всего сотрудничества с клиентом и еще пять лет после того, как оно закончилось (п. 4 ст. 7 115-ФЗ).

Рассмотрим подробно, как провести идентификацию бенефициара.

Идентификация бенефициарного владельца

С тем, что выявлять бенефициара — обязательно, разобрались. Но где найти данные? Есть несколько вариантов:

- можно включить в договор условие о том, чтобы клиент сам предоставлял информацию о бенефициарах;

- попросить клиента заполнить анкету;

- устно опросить клиента и записать его ответы;

- изучить учредительные документы;

- использовать Контур.Призму — сервис поможет установить бенефициарных владельцев организации.

Пул данных, которые нужно зафиксировать о бенефициаре, закреплен в пп. 1 п. 1 ст. 7 115-ФЗ. Вот этот список:

- ФИО;

- гражданство;

- дата рождения;

- реквизиты паспорта или другого документа, удостоверяющего личность;

- ИНН;

- адрес регистрации или проживания;

- для иностранца — данные миграционной карты или другого документа, позволяющего проживать в России.

Росфинмониторинг рекомендует более внимательно проверять бенефициаров-нерезидентов, а также тех, кто относится к публичным должностным лицам. Стоит обращать внимание и на клиентов со сложными схемами владения: возможно, они пытаются скрыть реальных бенефициаров.

Идентифицировать бенефициаров нужно почти всегда — но есть исключения. Если клиент — госорган, международная организация, эмитент ценных бумаг, идентификацию бенефициара можно не проводить (пп. 2 п.1 ст. 7 115-ФЗ).

Периодически сведения о бенефициарах нужно обновлять. Частота зависит от уровня риска клиента. При низкой степени обновлять данные нужно один раз в три года, при более высокой — не реже одного раза в год (пп. 3 п. 1 ст. 7 115-ФЗ). Если есть подозрения, что клиент предоставил недостоверную информацию, обновить ее стоит в течение семи дней.

Чтобы обновлять информацию, можно периодически отправлять клиенту запросы. Если по договору клиент обязан сам предоставить сведения в установленные сроки, нужно следить, чтобы он делал это вовремя. Факты обновления данных нужно фиксировать в анкете клиента.

Идентификация, оценка риска, сверка по перечням

Обязанность компаний раскрывать информацию о бенефициарах

Обязанность выявлять своих бенефициаров есть и у самих организаций (ст. 6.1 115-ФЗ). Закон дает им право запрашивать информацию у учредителей, участников, акционеров и других контролирующих лиц, чтобы установить конечных бенефициарных владельцев. Организации должны обновлять информацию о них не реже раза в год и хранить данные в течение пяти лет.

Росфинмониторинг и ФНС могут направить компании запрос с требованием предоставить сведения о бенефициарных владельцах. На него нужно ответить в течение семи дней (п. 4 Постановления Правительства РФ от 31.07.2017 № 913). Если не собирать информацию о бенефициарах или не ответить на запрос госоргана, могут штрафовать по ст. 14.25.1 КоАП РФ.

Нужно ли определять выгодоприобретателей и представителей

Еще по закону нужно выявлять выгодоприобретателей и представителей клиента (пп. 1 п. 1 ст. 7 115-ФЗ).

Когда вы определили выгодоприобретателя или представителя, нужно их идентифицировать. Затем внести сведения в анкету и регулярно обновлять — точно так же, как и данные о бенефициаре

При этом можно не проводить идентификацию выгодоприобретателя, если клиент — орган государственной власти или субъекта РФ, орган местного самоуправления или иностранного государства (п. 1.4-1 ст. 7 115-ФЗ).

В то время как конечный бенефициар всегда есть у клиента, то выгодоприобретателей и представителей может не быть. Например, если человек только открыл счет в банке и не провел ни одной операции в пользу третьих лиц. Нет и представителя — клиент обратился сам и от своего имени.