Заполняем онлайн налоговую декларацию за 2020 год на возврат налога по ИИС! Инструкция в картинках

В прошлом году мы пополнили наш Индивидуальный Инвестиционный Счет (ИИС), и уже пора «пожинать» первые плоды — вернуть 13% от внесенной на ИИС суммы в виде возврата НДФЛ. Для этого нам надо подать налоговую декларацию за 2020 год, и чем скорее мы это сделаем, тем быстрее получим до 52 т.р. на свой банковский счет.

Получение денег займет примерно 4 месяца после подачи налоговой декларации, из них 3 месяца займет Камеральная проверка, и еще месяц уйдет на перечисление денег на наш счет.

Чтобы подать декларацию онлайн, нужно быть зарегистрированным на сайте nalog.ru или gosuslugi.ru

Если у вас еще нет своего личного кабинета, то можно прийти в любую налоговую инспекцию, независимо от места регистрации, и получить логин и пароль от личного кабинета. При обращении понадобится только паспорт.

Перед тем, как подать Декларацию, надо подготовить электронные копии следующих документов:

- Документ, подтверждающий заключение Договора ДУ или Брокерского Договора на ИИС. Если ИИС открыт в Gx2Invest, то это будет Заявление о присоединении к Договору доверительного управления.

- Платежные поручения из банка, откуда вы переводили деньги на пополнение ИИС, с отметкой банка об исполнении. Как правило, их можно скачать прямо из мобильного приложения или интернет-банка. Если поручения подавались через отделение банка, то платежное поручение можно получить в бумажном виде у операциониста банка.

- Отчет брокера или доверительного управляющего за тот период, когда было пополнение ИИС. Клиентам Gx2Invest можно предоставить отчет за тот квартал, когда было пополнение.

- Справка 2-НДФЛ за 2020 год с места работы.

Формат электронных копий может быть в .jpg, .jpeg, .tif, .tiff, .png, .pdf

Если вы подаете декларацию онлайн в первый раз, то сначала нужно сформировать электронную подпись. Если она уже есть, то сразу переходим к разделу Заполняем и подаем Декларацию

Создаем электронную подпись

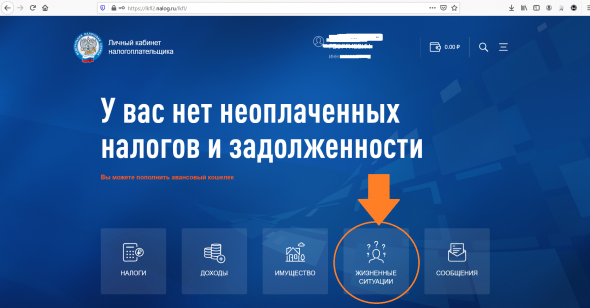

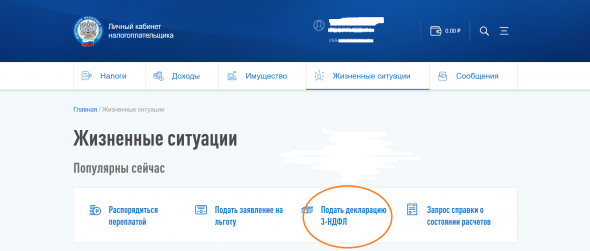

Заходим в Личный Кабинет на сайте налоговой и жмем на кнопку Жизненные ситуации

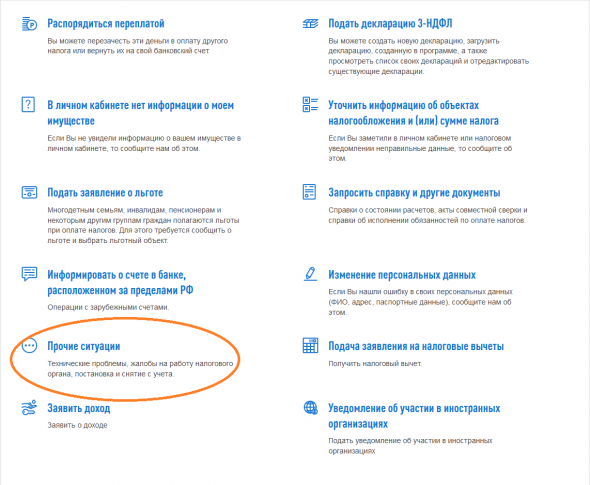

Жмем на Прочие ситуации

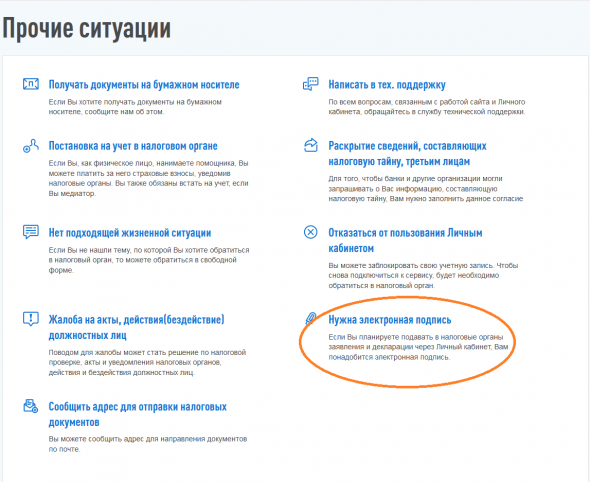

Выбираем Нужна электронная подпись

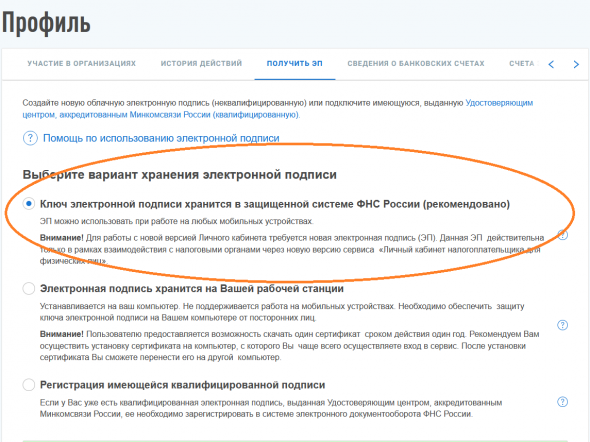

Выбираем первый вариант хранения электронной подписи

И далее по шагам.

Обычно электронная подпись формируется в течение 30 минут.

Заполняем и отправляем Декларацию

Теперь, когда мы все подготовили, приступаем к заполнению.

Снова переходим в раздел Жизненные ситуации и нажимаем Подать декларацию 3-НДФЛ

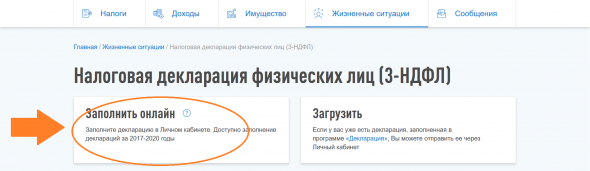

На следующем шаге выбираем Заполнить онлайн

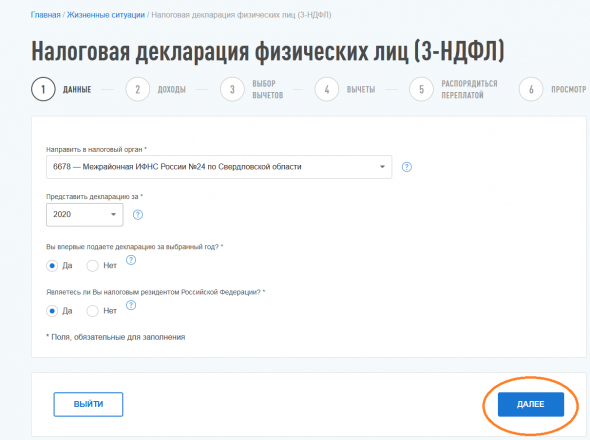

Появится страница ввода данных. Как правило, на ней ничего менять не надо, все автоматически подставляется. На всякий случай проверьте, что подставилась налоговая инспекции по месту жительства, если нет, то найдите подходящую.

Жмем Далее

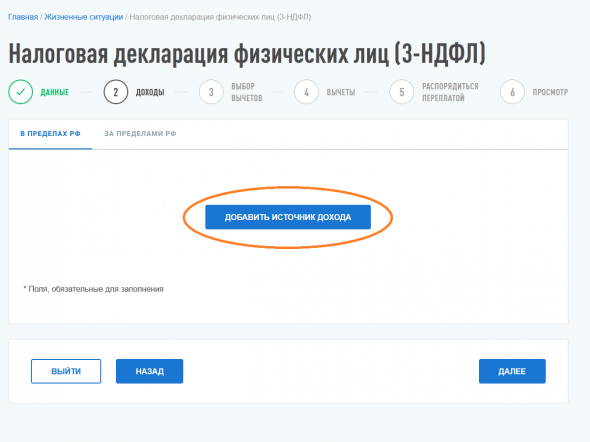

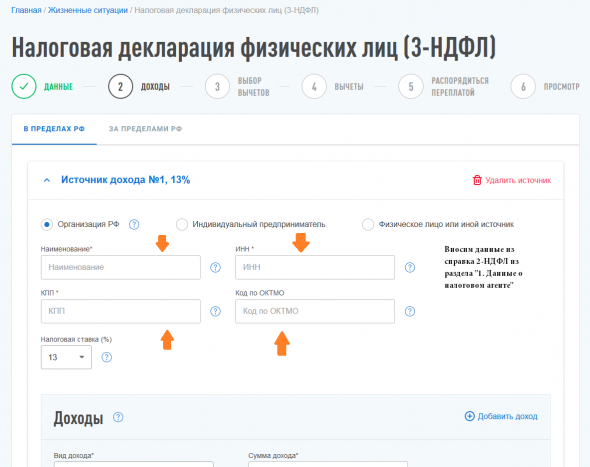

После того, как мы нажали Добавить источник дохода, у нас появится Источник дохода №1, надо нажать на него

Заполняем форму, берем данные из раздела 1 справки 2-НДФЛ

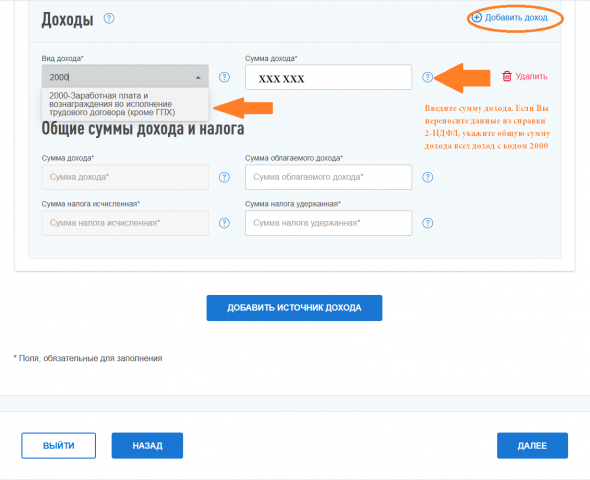

В справке 2-НДФЛ в разделе 3 расписаны по месяцам доходы, которые нам выплачивал работодатель. Как правило это доходы с кодом 2000 и кодом 2012. Надо сложить все доходы с кодом 2000 и с кодом 2012. Затем в ячейке Вид дохода начать набирать цифру 2000 и программа сама найдет нужный раздел, в ячейке Сумма дохода указать ту цифру, которую получили в результате сложения.

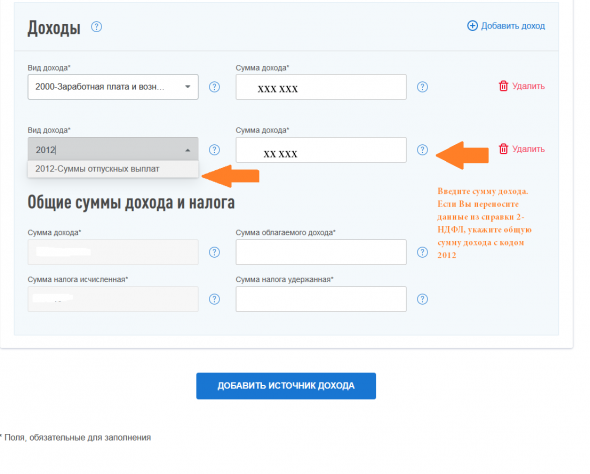

Затем нажать кнопку Добавить доход и также внести информацию по доходам с кодом 2012. Если есть доходы с кодами отличными от 2000 и 2012, то их тоже надо внести.

После того, как вы введете данные, автоматически заполнятся ячейки Сумма дохода, Сумма налога исчисленная, Сумма облагаемого дохода. Проверьте, чтобы цифры в них совпадали с цифрами в разделе 5 справки 2-НДФЛ.

Сначала проверьте совпадает ли Сумма дохода в ячейке со цифрой в справке 2-НДФЛ, если нет, то вы неправильно просуммировали доходы по кодам, проверьте еще раз и вбейте исправленные цифры.

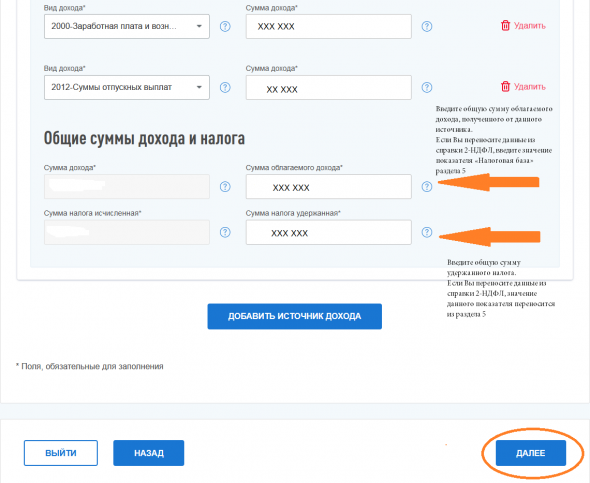

Потом сравниваем Сумму облагаемого налога. Если она больше чем та, что указана в Справке 2-НДФЛ, то скорее всего разница равна размеру социального вычета, который указан в разделе 4 справки. В этом случае надо внести в эту ячейку ту Сумму облагаемого дохода, которая указана в справке 2-НДФЛ. При дальнейшем заполнении Декларации надо будет не забыть внести данные об указанном социальном вычете.

И, наконец, впечатываем Сумму налога перечисленная, как указано в разделе 5 справке 2-НДФЛ.

Жмем Далее

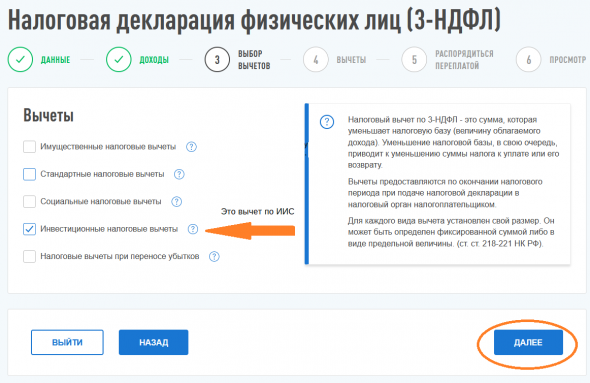

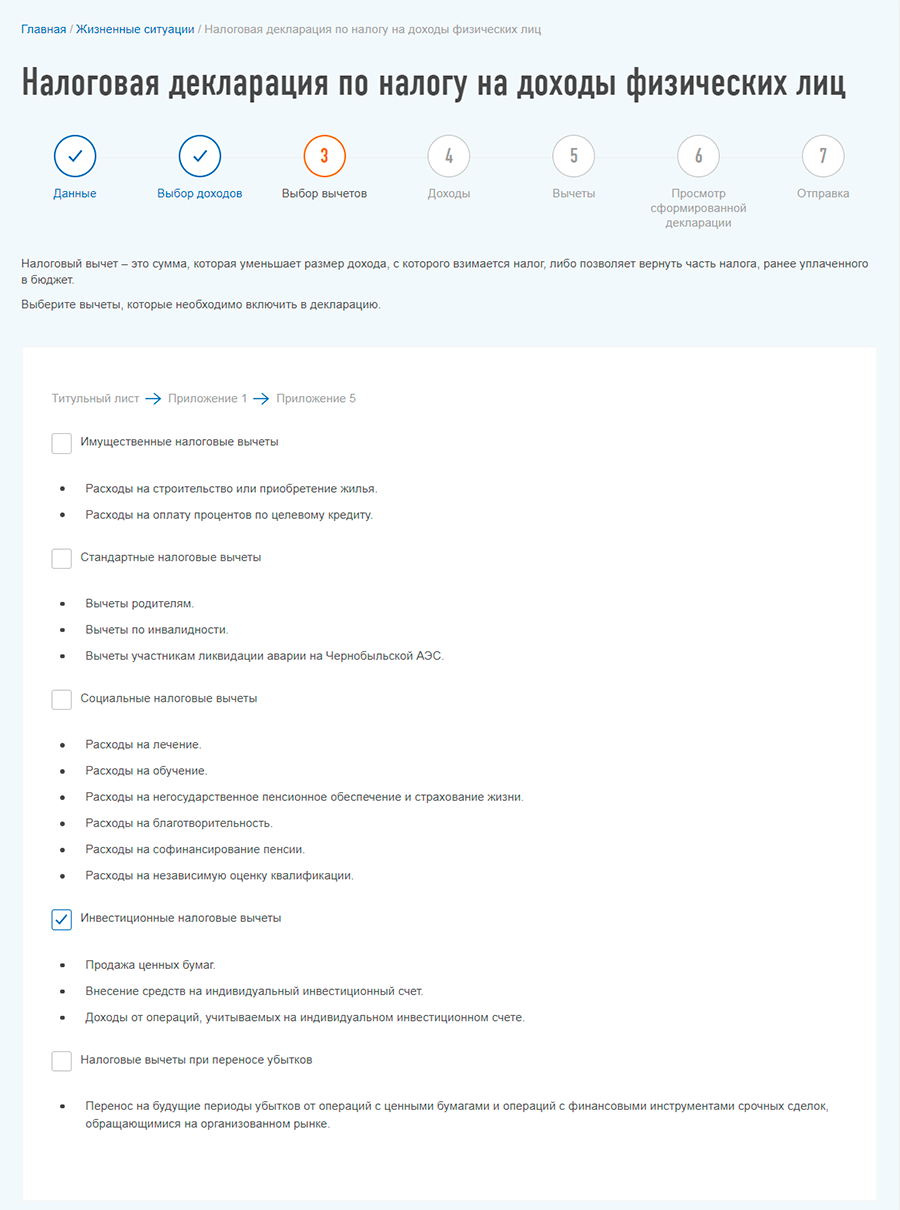

На следующем шаге ставим галочку напротив Инвестиционный налоговый вычет. Если вы пользовались в 2020 году другими налоговыми вычетами, например Имущественным вычетом по покупке квартиры или уплаты процентов по ипотеке, или в вашей Справке 2-НДФЛ в разделе 4 указано, что еще у вас был Социальный налоговый вычет, например на несовершеннолетнего ребенка, то соответствующие галочки тоже надо указать. В этом случае онлайн-декларация предложит вам внести информацию от таких вычетах.

Жмем Далее

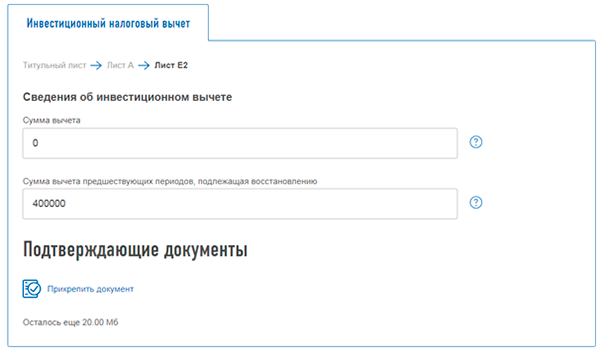

Теперь надо внести данные об Инвестиционном вычете. В ячейке Сумма вычета указываете, сколько всего денежных средств было переведено на ИИС в 2020 году. Если общая сумма перечислений была больше 400 т.р., то тогда указываем ровно 400 т.р.

Сумма вычета предшествующих периодов, подлежащих восстановлению, заполняется только в случае, если у вас до этого был еще один ИИС, по которому вы получали налоговый вычет, но закрыли его, не дожидаясь трех лет с момента открытия. В этом случае уже полученный налоговый вычет надо вернуть, его и надо указать в этой ячейке. Если это не про вас, то эту ячейку оставляем незаполненной.

Жмем Далее

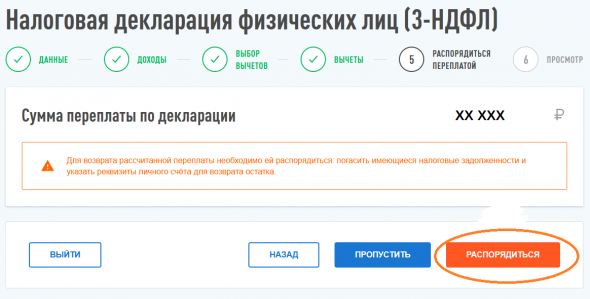

Все данные введены, теперь надо указать банковский счет, куда Налоговая сможет перечислить деньги.

Жмем Распорядиться

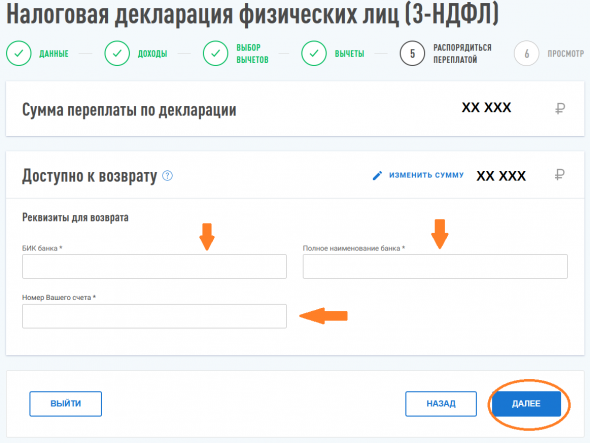

Вносим данные Банка и номер счета.

Жмем Далее

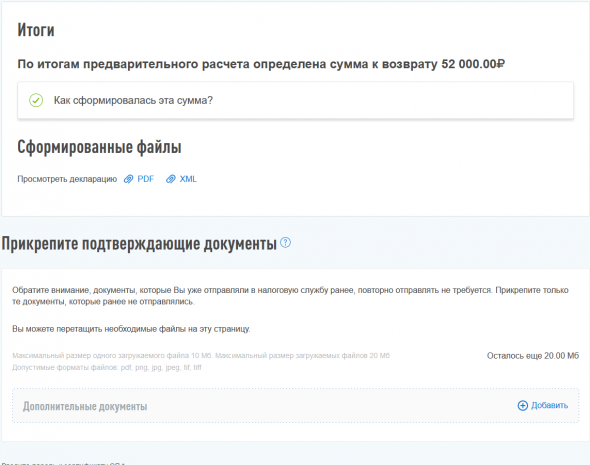

Вот мы и добрались до последнего шага. Программа посчитала сумму налога к возврату.

Если у вас только один Инвестиционный вычет, то эту цифру можно проверить по следующим формулам:

(Налоговая база(из справки 2-НДФЛ) — Сумма перечисленных на ИИС денег (но не более 400 т.р.)) х 13% = НДФЛ с учетом Инвестиционного вычета

Сумма налога перечисленная (из справки 2-НДФЛ) — НДФЛ с учетом Инвестиционного вычета = Сумма налога к возврату

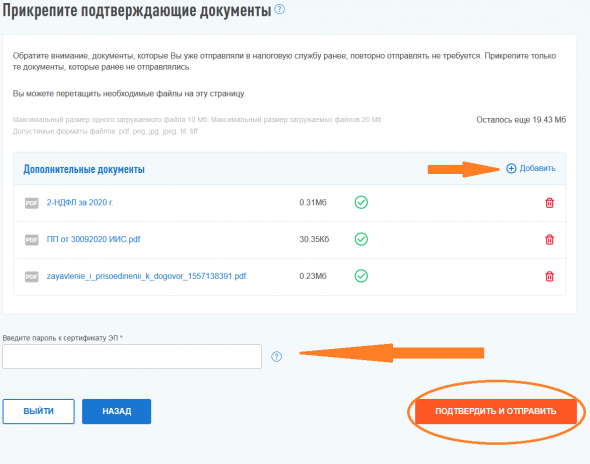

Осталось прикрепить подготовленные нами копии документов и ввести пароль к Электронной подписи и нажать кнопку Подтвердить и отправить

Все, Декларация подана! Осталось периодически заходить в Личный кабинет и проверять сообщения от Налоговой.

Налоговая требует вернуть вычет по ИИС

Мне звонили из налоговой инспекции: просят вернуть деньги за налоговый вычет по ИИС. Это кажется невероятным, но налоговая считает, что у меня было два ИИС, несмотря на то что я один из них закрыл и никогда им не пользовался.

Исходные данные такие:

- 26 декабря 2017 года я открыл ИИС у брокера X. Счетом я не пользовался, и баланс там всегда был равен нулю.

- 27 декабря 2017 года я понял, что брокер X мне не нравится, и открыл новый ИИС у брокера Y, которым я и стал пользоваться.

- 8 февраля 2018 года я понимал, что нужно закрыть первый ИИС у брокера X, чтобы не было сложностей с получением вычета. После праздников и отпуска я подал заявление на закрытие ИИС.

- 13 февраля 2018 года счет у брокера X закрыли.

- Далее, уже в марте 2018 года я подал бумаги на вычет, который спустя полгода получил.

Как мне быть? Каковы мои шансы в суде?

В вашем случае налоговая инспекция права. У вас было два индивидуальных инвестиционных счета одновременно, то есть вы не соблюли все условия для получения вычета по ИИС.

специалист по налогообложению

Вам действительно нужно вернуть ранее полученный налоговый вычет.

Почему можно иметь только один ИИС

Налоговым кодексом прямо предусмотрено ограничение по количеству одновременно существующих ИИС. Вычет предоставляется, если у физического лица в течение срока действия договора ИИС не было других договоров ИИС. Исключение только одно: если человек переводил ИИС от одного брокера к другому и уложился по срокам в один месяц.

Если это условие не выполнено, налоговый вычет не положен ни по одному из ИИС. Свою позицию по этому вопросу Минфин подтверждает письмом.

То есть для налоговой важен сам факт наличия у вас второго индивидуального инвестиционного счета, вне зависимости от того, использовался он или нет. И так как второй ИИС у вас был, она имеет право вам в получении вычета отказать.

Как сведения о счетах ИИС попадают в ИФНС

Брокер сообщает в ИФНС об открытии и закрытии счетов ИИС по каждому из своих клиентов. Он должен это сделать в течение трех дней с момента открытия или закрытия счета. Когда брокер отправляет в налоговую сообщение о закрытии ИИС, он проставляет в нем признак 2, если счет просто закрыт, и признак 3, если счет закрыт с переводом к другому брокеру.

По этим сообщениям налоговая отслеживает наличие у человека нескольких ИИС одновременно и переводы ИИС между брокерами.

Брокеры просто так не отправляют в налоговую сведения о денежных средствах на ИИС клиентов. Это делают, только если пришел отдельный запрос по конкретному клиенту со стороны налоговой.

Как правильно действовать, если хочется сменить брокера

Единственный возможный способ сменить брокера и при этом сохранить свой ИИС, не закрывая его и не открывая новый, — это пройти процедуру перевода от одного брокера к другому. Даже если на счете нет никаких активов, его все равно можно перевести, сохранив отсчет срока существования счета с даты открытия счета у первого брокера.

Как выглядит вся процедура:

- У вас есть открытый ИИС у брокера X. Вы убедились, что брокер технически готов закрыть ИИС с переводом к другому брокеру.

- Вы открываете ИИС у брокера Y, например, 10 марта 2019 года, получаете документы об открытии счета. Проверьте, что из этих документов видно, что открыт не просто брокерский счет, а именно ИИС, и в них указаны ваши паспортные данные и дата открытия счета у брокера Y.

- Вы сообщаете брокеру X об открытии счета у брокера Y и направляете ему документы об открытии счета.

- Если на счете есть деньги или ценные бумаги, вы подаете документы на вывод денег и ценных бумаг по реквизитам своего нового брокера Y.

- Вы закрываете свой счет ИИС у брокера X в течение месяца с даты открытия счета у брокера Y. В нашем примере — не позднее 10 апреля 2019 года.

- Брокер X подает в ИФНС сведения о закрытии вашего счета ИИС с переводом к другому брокеру.

- Брокер X подготавливает сведения о физическом лице и его индивидуальном инвестиционном счете и передает их брокеру Y — самостоятельно или через вас.

- Брокер Y обрабатывает полученные от брокера X сведения и подтверждает, что ваш ИИС переведен.

Как вернуть вычет по ИИС в бюджет

Необоснованно полученный вычет можно вернуть самостоятельно. Для этого нужно подать налоговую декларацию.

Сведения об открытии и закрытии ИИС подаются брокером в ИФНС, сведения о полученных вычетах уже есть в базе данных ИФНС, поэтому дополнительные документы не требуются.

Декларацию можно заполнить с помощью программы «Декларация» с сайта налоговой или через интернет в личном кабинете налогоплательщика.

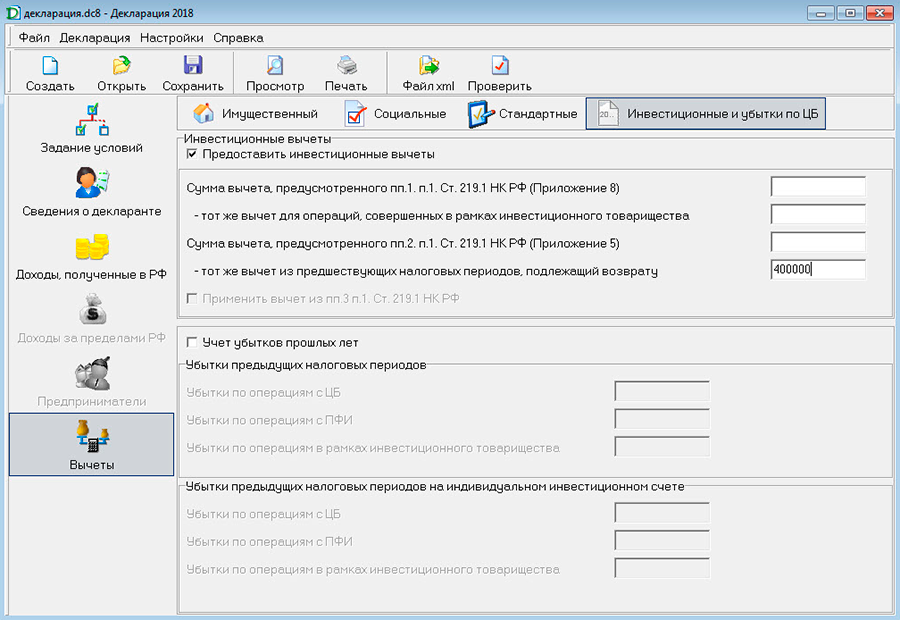

Если заполняете в программе «Декларация», то вам нужен раздел «Вычеты», вкладка «Инвестиционные и убытки по ЦБ», поле «Тот же вычет из предшествующих налоговых периодов, подлежащий возврату». В этом поле надо указать сумму примененного вычета — то есть ту сумму внесенных денег, с которой вам возвращали 13%. В нашем примере это 400 000 ₽.

Если заполняете декларацию через интернет в личном кабинете налогоплательщика, нужно отметить галочкой пункт «Инвестиционные налоговые вычеты».

После этого в поле «Сумма вычета предшествующих периодов, подлежащая восстановлению» надо указать сумму примененного вычета, то есть ту сумму внесенных денег, с которой вам возвращали 13%. В нашем примере это 400 000 ₽. В итоге 13% от суммы вычета — в нашем примере это 52 000 ₽ — нужно заплатить в бюджет.

Вы спрашивали про судебные перспективы. Я не нашла судебной практики о налоговых вычетах по ИИС. Но если вы всерьез рассматриваете вариант судиться с налоговой, для начала прочитайте изумительную историю про возврат ошибочно предоставленных налоговых вычетов.

Если налоговая уже направила вам требование об уплате налога — просто заплатите налог на основании этого требования. Если нет — подайте декларацию и верните вычет самостоятельно.

По действующему договору ИИС налоговыми вычетами больше не получится воспользоваться, поэтому его можно закрыть и открыть новый.

В ВТБ мне так неуверенно говорили о том, что можно перевести ИИС от другого брокера, что я даже сам засомневался. Я даже лично в отделение сходил и запросил консультацию. Консультант плавал-плавал, в итоге сказал выяснит и перезвонит, а потом пропал)))). В Открытии тоже помялись и сказали что не могут к себе перевести. Тут ниже в комментариях человек возмущается, что ему ИИС не закрыли))) В общем, я сделал вывод, что раз уж открыл ИИС, то надо досиживать в нём 3 года, а потом, если хочется к другому брокеру то закрывать старый полностью и уже с чистой совестью открывать у нового 🙂

Pavel, самым простым решением будет закрыть иис полностью и открыть в другом отделении, процесс перевода да, штука долгая и немного стремная

Pavel, тоже думал перевести с Промсвязьбанка в ВТБ, но страх не успеть за месяц пока побеждает=)

Putin, вот тебе бабушка и юрьев день.

Лучше расскажите, сотрудники тинькова, как вы умудряетесь кидать своих клиентов на налоговые вычеты по Иис, из-за несвоевременного закрытия счета Иис по указанию клиента вашего, при этом Иис у другого брокераоткрыт на след день после поручения по закрытию Иис в тиньков, почему Тиньков допускает такие ошибки и готов ли он нести финансовую ответственность?

Дмитрий, из-за нерасторопности Тинькова физически я лично имею дл сих пор два Иис, один у другого брокера и второй в Тиньков, который до сих пор не закрыт. Вычеты не полученные из-за действий тинькова мне компенсировать Тиньков будет?

Дмитрий, надо отдать должное-тинькоф в итоге моей истории компенсировал величину понесенных мной убытков в полном размере!за косяки свои-отвечает, это радует!

Есть ли возможность узнать в налоговой об количестве открытых иис? Чтобы проверить, что брокеры сработали верно

Недавно вышло пиьсмо минфина РФ № 03-04-05/33934 «О получении инвестиционного вычета по НДФЛ при внесении денежных средств на ИИС, если второй ИИС открыт по ошибке банка, по нему не совершались операции и впоследствии счет закрыт» где минфин допускает получения вычета если не было движений по первому иис

У меня подобный случай, буду через суд решать вопрос. Обоснованием является решение КС РФ №173-О от 21.06.2001. Смысл решения в том, что по ст.88 НК РФ при подаче декларации у налоговой возникает обязанность в проверке правильности поданных документов. Если налоговая не выполнила свою обязанность и приняла декларацию, то это неправомерное действие её сотрудников. Статья 35 НК РФ позволяет возместить ущерб от таких действий. Таким образом, мы соглашаемся, что получили вычет неправомерно. Но в то же время имеем право возмещения, так как потеряли право на вычет в результате неверных действий налоговой. Ведь если бы налоговая сразу бы отклонила декларацию, то я бы ничего не потерял. А просто закрыл бы один ИИС и открыл другой. Также нужно понимать, что письмо, указанное в данной статье не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. Между тем в ст.3 219.1 НК РФ есть исключение. Там четко нужно соблюсти 3 пункта: 1) прекратить первый договор ИИС, 2)перевести активы на другой. 3) ИИС должен быть на одно и то же ФЛ. О сроках ничего не сказано. Если первый счет нулевой, то можно считать, что 2-й пункт выполняется автоматически, так как невозможно перевести то, чего нет. НК РФ в смысле сроков противоречит 39-му ФЗ и в данном случае решение будет принимать суд.

Александр, есть новости?

Подскажите пожалуйста, а разве не требуется оплачивать неустойку из размера сумма вычета * ставка ЦБ *1/300 ? за каждый день пользования денежными средствами. Каким образом это отразить в лк налоговой?

Эту информацию крайне избегают освещать, везде только пишут о том как получить вычет.

Artur, требуется, но налоговая посчитает сама, отражать в декларации не требуется.

Забыли написать, что подавать надо уточненную декларацию.

Доброго дня. При открытии брокерского счета мне открыли и ИИС. Да, не посмотрел. ИИС у меня уже есть у другого брокера. Теперь у меня 2 ИИС. Что сделать что бы закрыть второй, первый мне нужен. Как не потерять срок который уже существует первый ИИС?

В сбербанке ИИС открывается автоматически когда открываешь брокерский счёт. Это одна из хитростей сбера

Здравствуйте! У меня вот какой вопрос. Иис открыт три года назад, в этом году завёл 400 тр. Планирую закрыть в этом же году. Другой иис буду открывать. Не будет ли у меня трудностей с налоговой при получении вычета за текущий год?

Дмитрий, Алина ошибается. В законе при открытии счета ИИС по типу А нет обязанности приобретения ценных бумах. Возврат НДФЛ идет по четким критериям и они прописаны в ст. 219.1 НК РФ. Все остальное — это домыслы

Дмитрий, ст. 54.1. инвестирования средств в инструменты фондового рынка не было. Если вы не вложил средства ни в одну ценную бумагу и на счёт ИИС зачислил их в конце срока закрытия счета, а потом их вернул, то это мошеничество с умыслом. Такие дело с удовольствием в работу берет следственный комитет, налоговики передают материалы и в вычете вам откажут.

Не думайте, что вы самый умный))

XI. Заполнение Приложения 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации»

11.1. Приложение 5 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

11.2. В Приложении 5 рассчитываются суммы стандартных, социальных и инвестиционных налоговых вычетов, на которые вправе претендовать налогоплательщик в соответствии со статьями 218, 219 и 219.1 Кодекса.

11.3. В строках 010 — 080 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса, путем указания следующих показателей:

в строке 010 — суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 020 — суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которая рассчитывается путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета;

в строке 030 — суммы стандартного налогового вычета на ребенка родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя;

в строке 040 — суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от его получения;

в строке 050 — суммы стандартного налогового вычета родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 060 — суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы;

в строке 070 — общей суммы стандартных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами. Значение данного показателя не должно превышать сумму строк 010 — 060;

в строке 080 — общей суммы стандартных налоговых вычетов, заявляемой по Декларации. Данный показатель рассчитывается как разность между суммой значений по строкам 010 — 060 и значения по строке 070.

11.4. В строках 090 — 120 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса), путем указания следующих показателей:

в строке 090 — суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать предельного размера, установленного подпунктом 1 пункта 1 статьи 219 Кодекса, от суммы дохода, полученного в налоговом периоде и подлежащего налогообложению;

в строке 100 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность. Значение данного показателя не должно превышать предельного размера, установленного абзацем первым подпункта 2 пункта 1 статьи 219 Кодекса, на каждого ребенка на обоих родителей (опекуна или попечителя);

в строке 110 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов;

в строке 120 — общей суммы социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой путем суммирования значений показателей, отраженных в строках 090 — 110.

11.5. В строках 130 — 190 производится расчет социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса, путем указания следующих показателей:

в строке 130 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, а также за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность;

в строке 140 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги (за исключением расходов по дорогостоящим видам лечения);

в строке 141 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за лекарственные препараты для медицинского применения;

в строке 150 — суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 Кодекса, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечных в возрасте до 18 лет, а также бывших подопечных после прекращения опеки или попечительства в возрасте до 24 лет, являющихся обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность;

(в ред. Приказа ФНС России от 29.09.2022 N ЕД-7-11/880@)

(см. текст в предыдущей редакции)

в строке 160 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в сумме пенсионных и страховых взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 — 080 Расчета к Приложению 5;

в строке 170 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 6 пункта 1 статьи 219 Кодекса, в сумме, уплаченной в налоговом периоде налогоплательщиком за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность, в соответствии с законодательством Российской Федерации;

в строке 171 — суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 7 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за физкультурно-оздоровительные услуги;

(абзац введен Приказом ФНС России от 29.09.2022 N ЕД-7-11/880@)

в строке 180 — общей суммы социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Кодекса, определяемой как сумма значений по строкам 130 — 170 (данная сумма значений не должна превышать предельного размера, установленного абзацем седьмым пункта 2 статьи 219 Кодекса);

в строке 181 — общей суммы социальных налоговых вычетов, предоставленных в течение отчетного налогового периода налоговыми агентами. Значение данного показателя не может превышать сумму значений по строкам 100, 110, 130 — 160;

в строке 190 — общей суммы социальных налоговых вычетов, заявляемых по Декларации. Данный показатель определяется как разность значения по строке 181 и суммы значений строк 120 и 180.

11.6. В строке 200 производится расчет общей суммы стандартных и социальных налоговых вычетов, заявляемой по Декларации и определяемой как сумма значений по строкам 080 и 190.

11.7. В строках 210 — 230 производится расчет инвестиционных налоговых вычетов путем указания следующих показателей:

в строке 210 — суммы инвестиционного налогового вычета в размере денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей;

в строке 220 — суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащей восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса;

в строке 230 — суммы инвестиционного налогового вычета, предоставленного в соответствии со статьей 221.1 Кодекса в упрощенном порядке.

Как заполнить 3-НДФЛ для получения инвестиционного вычета

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса «Управленческий учет» так, чтобы каждый бухгалтер научился видеть бизнес-процессы. А еще — сделали возможность выбора удобного графика и доступную стоимость обучения от 4990 руб. Смотрите бесплатный урок и записывайтесь!

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

Учитывается доход от продажи следующих видов ценных бумаг:

ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

Существует предельный размер вычета в налоговом периоде в размере суммы не более 3 000 000 руб., умноженной на количество лет владения.

Документы находились в собственности не менее трех лет.

Ценные бумаги не размещались на ИИС.

Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

Размер вычета равен сумме внесенных в налоговом периоде денежных средств на ИИС, но не более 400 000 руб.

Вычет предоставляется только при представлении налоговой декларации, заполненной на основании подтверждающих документов о внесении денежных средств на ИИС.

Индивидуальный инвестиционный счет должен быть единственным.

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

Предоставляется по окончании договора на ведение ИИС, если период владения счетом составил не менее трех лет.

Применение вычета возможно, только если за весь период ведения счета не был использован вычет на сумму денежных средств, внесенных на ИИС.

Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

Под «инвестиционной декларацией» понимается стандартная декларация 3-НДФЛ, заполненная с учетом применения того или иного инвествычета.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

Не допускаются исправления.

Все стоимостные показатели указываются в рублях и копейках, а сам налог — в рублях с учетом арифметического округления.

Доходы или расходы в иностранной валюте должны быть отражены в рублях по курсу ЦБ РФ на дату фактического получения данных доходов или расходов.

Бланк должен содержать сквозную нумерацию заполненных страниц.

Особенности представления декларации 3-НДФЛ:

Может быть сдана как на бумажном носителе, так и в электронном виде.

Реализована возможность подачи декларации через личный кабинет на сайте ФНС, а также через МФЦ (если регион предоставляет такую услугу).

Заполненный бланк необходимо представить в налоговый орган по месту учета (жительства).

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

титульный лист — обязательно в любом случае;

раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

раздел 2 — непосредственно расчет налоговой базы и налога;

приложение 1 — раскрывает полученные доходы налогоплательщика;

приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

-

240 000 — 50 000 = 190 000 руб. — налоговая база с учетом инвествычета;

-

190 000 × 13% = 24 700 руб. — исчисленный налог с учетом инвествычета;

-

24 700 — 31 200 = −6500 руб. — сумма, подлежащая возврату налогоплательщику.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

В нем заполняются:

Данные декларации — налоговый период, номер корректировки, отчетный год, код налогового органа, в который она будет представлена.

Сведения о налогоплательщике — код страны, код категории налогоплательщика, Ф.И.О., дата и место рождения, паспортный данные, код статуса налогоплательщика, телефон.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

010 — код операции с налогом;

050 — сумма налога, подлежащая возврату из бюджета.

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

уплату налога (код 1),

отсутствие как уплаты, так и возврата (код 3).

В рассматриваемом примере проставлен код 2, соответствующий возврату.

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

налоговая ставка (поле 010) и код вида дохода (поле 020);

данные об источнике получения дохода (поля 030-060) — ИНН, КПП, ОКТМО, наименование);

суммы дохода (поле 070) и налога удержанного (поле 080).

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

Сумма инвествычета в соответствии с подп. 2 п. 1 ст. 219.1 НК РФ за налоговый период, за который отчитывается налогоплательщик (поле 210).

Сумма предоставленного аналогичного вычета за предшествующие периоды (поле 220).

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.