Как рассчитать переменные издержки: формула

Расходы предприятия, затраченные на производство продукции и ее последующую реализацию называются издержками. Они могут быть постоянными и переменными. Величина постоянных затрат не изменяется на протяжении нескольких отчетных периодов. К ним относят расходы по аренде, коммунальным услугам, оплате профессионального обучения и другим затратам, размер которых остается неизменным в любом случае, даже тогда, когда производство приостанавливается.

В отличие от постоянных расходов переменные издержки – это изменяемые затраты, их размер меняется в зависимости от объемов производства. К примеру, объем сырья, направленного на переработку, непременно будет увеличиваться с увеличением выпуска продукции. Напомним, как рассчитать переменные издержки.

Переменные издержки: составляющие

Деление затрат на постоянные и переменные весьма условно. Категории издержек определяются спецификой производства и другими факторами. Каждое предприятие устанавливает разграничение между издержками самостоятельно. Мы же представляем примерный перечень изменяемых расходов.

К переменным издержкам фирмы относят:

- Заработную плату и отчисления во внебюджетные фонды;

- Иные расходы по расчетам с персоналом – командировочные, обучение и др.;

- Затраты на хранение, складирование и транспортировку продукции;

- Аутсорсинг и другие услуги, поставляемые для обслуживания хозяйства;

- Налоговые платежи;

- Коммунальные расходы и оплату за поставку ресурсов;

- Расходы на покупку сырья и ТМЦ для выпуска продукции;

- Иные расходы, в т.ч. на приобретение средств защиты от коронавирусной пандемии.

Переменные расходы классифицируют по нескольким направлениям. Все изменяемые издержки разделяют по способу финансового учета и отнесению на себестоимость выпущенной продукции на:

- прямые, т.е. непосредственно относящиеся к себестоимости продукта (например, расходы на ТМЦ или зарплату);

- косвенные, т.е. затраты, имеющие отношение к себестоимости группы товаров (к примеру, общехозяйственные, общецеховые и другие виды общих затрат, оказывающих влияние на стоимость произведенных товаров).

По объемам производства переменные затраты подразделяют на:

- прогрессивные, т.е. опережающие рост объемов выпуска и продаж;

- дегрессивные, т. е. отстающие от роста объемов производства и сбыта;

- пропорциональные, т. е. растущие пропорционально росту объемов.

По взаимосвязи с процессом выпуска продукции переменные издержки могут классифицироваться на:

- производственные, т.е. прямо относящиеся к производству продукции. К примеру — сырье, ТМЦ, зарплата, топливо и т. д.;

- непроизводственные, т.е. не относящиеся к процессу выпуска продукции. Например – расходы на перевозку, хранение, выплаты комиссионерам и другие виды косвенных расходов.

Для каких целей рассчитывают размер переменных затрат

Каждый экономический показатель рассчитывается и фиксируется с целью его анализа и дальнейшего использования. А поскольку целью любой компании является максимальное получение прибыли, то реализовать ее можно, снизив затраты или увеличив доходы, а в конечном счете, повысив прибыльность (рентабельность) предприятия. Высокая прибыльность компании дает известную финансовую устойчивость, позволяет расширять производственные мощности, привлекать инвестиции и увеличивать конкурентоспособность.

Разделение расходов фирмы на постоянные и переменные важно в управленческом учете. В частности, определение величины переменных издержек в общих затратах предприятия дает возможность проанализировать его состояние и выработать различные пути повышения прибыльности.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

Затраты за 4 месяца 2020 в руб.

материалы, отпущенные в производство

зарплата цеховых рабочих, т.ч. страховые взносы

амортизация цехового оборудования

зарплата АУП, в т.ч. страхвзносы

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции

Итого затрат

2 151 600

1 808 000

2 329 000

2 114 000

8 402 600

выпуск изделий в штуках

Распределение издержек всего:

постоянные (амортизация и аренда)

постоянные издержки на единицу (руб.)

40

(92 000 / 2300)

46

(92 000 / 2000)

34,1 (92 000 / 2700)

57,5 (92 000 / 1600)

42,79 (368 000 / 8600)

переменные издержки на единицу (руб.)

895,48 (2 059 600 / 2300)

858,00 (1 716 000 / 2000)

828,52 (2 237 000 / 2700)

1263,75 (2 022 000 / 1600)

934,26 (8 034 600 / 8600)

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

Кроме того, экономисту необходимо вычислять размер переменных издержек для расчета точки безубыточности, например, при вводе в производство новых ассортиментных единиц, а соотношение переменных и постоянных затрат дает возможность аналитику определять прибыльность компании при тех или иных объемах производства.

Что включают в себя переменные затраты (формула)?

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Что относится к переменным затратам

Переменные затраты включают в себя расходы на:

- закупку сырья и материалов;

- на комплектующие и запчасти для производственного оборудования;

- связанные со сбытом готовой продукции (на транспортировку, хранение и т. д.);

Как учитывать транспортные расходы в налоговом учете у поставщика и покупателя, объяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

- на основную сдельную зарплату рабочим;

- на электроэнергию и топливо, которые расходуются при производстве.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

- расходы на реализацию, включая размер комиссионных торговым агентам;

- комплектующие, материалы;

- энергетические затраты на производственный цикл;

- транспортные затраты;

- затраты на технологические нужды.

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу ТМЦ.

Как рассчитать переменные затраты фирмы

Формула переменных затрат имеет следующий вид:

где: ПрЗ — переменные затраты;

ОЗ — общие расходы;

ПЗ — постоянные расходы.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Как рассчитываются средние переменные затраты

Для расчета средних переменных затрат (СрПЗ) применяется формула:

где: ПрЗ — переменные издержки;

Q — количество готовой продукции в натуральных единицах.

О том, как готовая продукция отражается в балансе, читайте в нашей статье «Как отражается готовая продукция в бухгалтерском балансе?».

Примеры переменных затрат

По принятым в международной среде стандартам финотчетности переменные затраты в производстве разделяют на косвенные и прямые. К косвенным производственным издержкам относят расходы, которые демонстрируют прямую зависимость от изменения объемов хоздеятельности, но в силу ряда технологических производственных нюансов их невозможно прямо отнести на производимую предприятием продукцию. В то же время прямые переменные расходы в полном объеме, исходя из данных первичного бухучета, можно непосредственно относить на себестоимость выпускаемой продукции.

Подробнее о разделении затрат на группы читайте в нашей статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Примерами прямых переменных затрат являются расходы:

- на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

- основные материалы, сырье и комплектующие;

- электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

- сырье, используемое в комплексных производствах;

- затраты на научные разработки, транспортировку, командировочные и пр.

Также советуем ознакомиться с порядком разделения расходов на косвенные и прямые в целях налогообложения. Подробнее об этом — в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Как рассчитать переменные издержки

Переменные издержки – одна из основных экономических составляющих деятельности любого предприятия, задействованная в большинстве финансовых формул. Рассмотрим, что они собой представляют и как их рассчитать, в нашей статье.

Иллюстрация: Towfiqu barbhuiya/pexels

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов.

Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией.

Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

для производственного предприятия – затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

для торгового предприятия – стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

для строительного предприятия – затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

для предприятия-автоперевозчика – затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным – на счете 20.

Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44).

Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения.

При этом возможны следующие примеры возникновения переменных издержек:

Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам – это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть – в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам.

С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные.

С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25.

Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов.

Таким образом, чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек.

Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто.

Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно.

Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции).

В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90.

Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек.

Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

ПИ – переменные издержки;

З – затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками.

Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции.

Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

величина производственного рычага (левериджа);

прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

Итоги

Переменные издержки – показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

Постоянные издержки

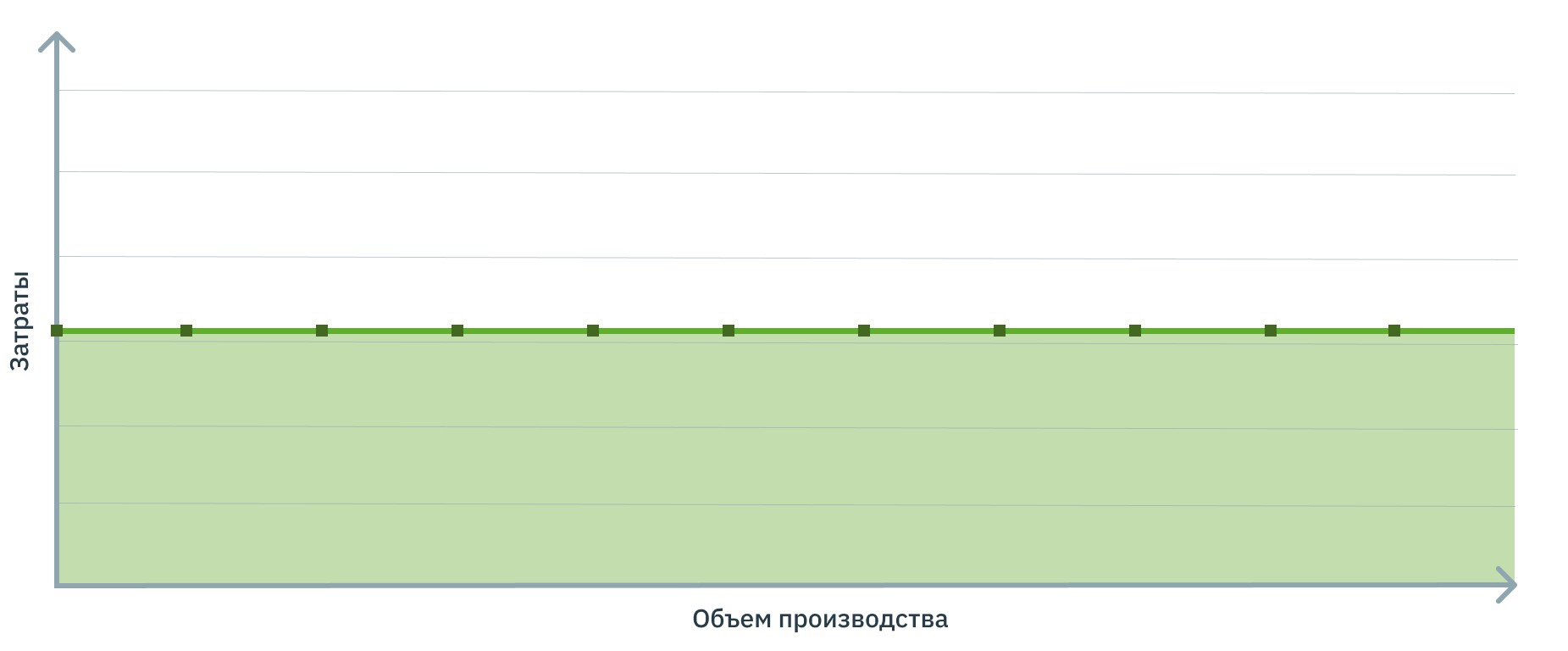

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

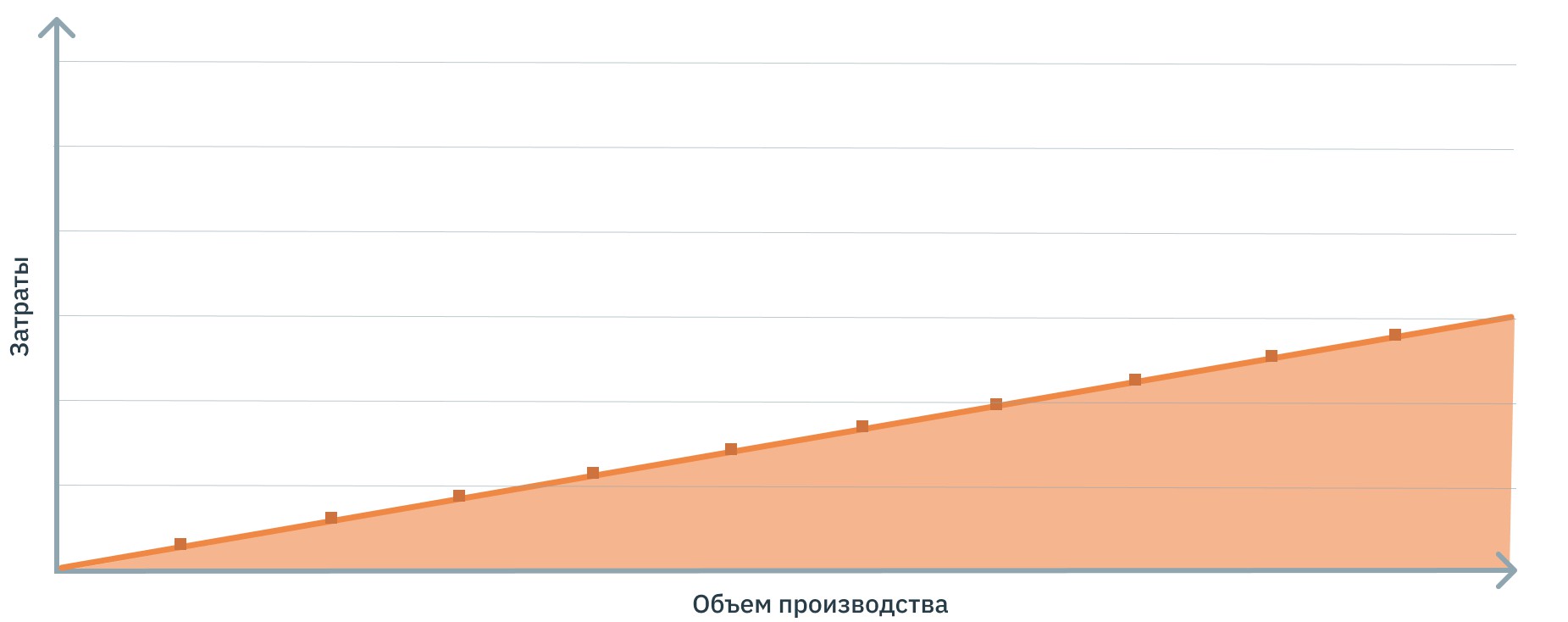

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.