Налоги обособленных подразделений: шпаргалка по платежам и отчетности

Предлагаем вам шпаргалку о налогах по обособленным подразделениям.

Обратите внимание! С 2023 года после перехода на ЕНП все налоги и взносы уплачиваются по единым реквизитам. Платить отдельно, к примеру, НДФЛ или взносы за ОП, или региональный налог на прибыль, больше не нужно.

Если у вас возникнут дополнительные вопросы по расчету налогов или заполнению отчетности, обращайтесь к материалам «КонсультантПлюс». Ссылки для быстрого перехода к разъяснениям по основным вопросам мы даем в таблице ниже. Смотреть эти и другие материалы системы можно бесплатно, оформив пробный доступ к системе.

Налог

Уплата

Отчетность

Ссылка на «КонсультантПлюс»

(бесплатно)

С 2023 года

Налог за головное и обособленные подразделения перечисляется на реквизиты ЕНП.

До 2023 года

НДФЛ с дохода работников головной организации — по месту учета организации;

НДФЛ с дохода работников обособленного подразделения — по месту нахождения подразделения

6-НДФЛ по доходам работников головной организации — по месту учета организации;

6-НДФЛ по доходам работников обособленного подразделения — по месту нахождения ОП.

Уведомление по НДФЛ подается по месту учета головной организации, но налог по ОП в нем указывается отдельной строкой с КПП и ОКТМО подразделения

Можно сдавать отчетность централизованно, если в одном муниципальном образовании расположены:

- головной офис и ОП — по месту нахождения организации;

- несколько ОП — по месту нахождения ответственного ОП.

О выборе ответственного лица, по месту нахождения которого будет представляться отчетность по НДФЛ, нужно уведомить налоговые органы — не позднее 1 числа отчетного периода (до 09.01.2024 для централизованной уплаты в 2024 году)

С 2023 года

Взносы уплачиваются по реквизитам ЕНП.

До 2023 года

По месту нахождения обособленного подразделения взносы платили, если ОП открыт расчетный счет и оно начисляло и выплачивало вознаграждения физлицам

В общем случае — по месту нахождения организации.

По месту нахождения обособленного подразделения — если ему открыт расчетный счет и оно начисляет и выплачивает вознаграждения физлицам.

Уведомление по взносам подается по месту учета головной организации, но взносы по ОП с р/с и выплатами в нем указывается отдельно с КПП и ОКТМО подразделения

Не забывайте, что вы должны сообщать налоговикам о том, что у вас есть ОП с банковским счетом, начисляющее выплаты физлицам, а также о закрытии такого подразделения.

Налог на прибыль

С 2023 года

И федеральная, и региональная часть налога перечисляется на реквизиты ЕНП

До 2023 года

Налог в федеральный бюджет уплачивался в ИФНС головной организации без распределения по обособленным подразделениям.

Налог в региональный бюджет распределялся и уплачивался по месту нахождения головной организации и ее обособленных подразделений в определенных долях

Декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений

Отчитываться можно централизовано, если:

- ОП находится в том же субъекте РФ, что и головная организация — по месту нахождения головного офиса;

- в одном регионе находятся несколько ОП — по месту нахождения ответственного подразделения.

Для этого в налоговую подаются соответствующие уведомления — не позднее 10 рабочих дней после окончания квартала открытия ОП либо до 31 декабря (при переходе на централизованную уплату с нового года)

Налог на имущество

С 2023 года

По реквизитам ЕНП.

До 2023 года

По «некадастровому» имуществу — по местонахождению организации с учетом особенностей, предусмотренных ст. 384, 385 и 385.2 НК РФ.

По имуществу, которое облагается налогом по кадастровой стоимости — по месту нахождения недвижимости

Декларация представляется в ИФНС:

- по месту нахождения недвижимости и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

- по местонахождению российской организации в отношении имущества, имеющего местонахождение в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ и (или) за пределами территории РФ;

- по месту учета в качестве крупнейших налогоплательщиков;

- указанную в уведомлении о переходе на централизованную сдачу отчетности

Об уведомлениях по налогу на имущество см. здесь.

С 2023 года

По реквизитам ЕНП.

До 2023 года

По месту нахождения транспортных средств, т. е. в ИФНС головной организации или подразделения

В уведомлении по транспортному налогу следует указывать КПП, присвоенный организации по месту ее постановки на учет. В то же время ФНС отмечает, что КПП из этого поля уведомления не учитывается при распределении налога, исходят из ИНН, КБК и ОКТМО (письмо от 01.03.2023 № БС-4-21/2346@)

С 2023 года

По реквизитам ЕНП.

До 2023 года

По месту нахождения земельного участка

В уведомлении по земельному налогу следует указывать КПП, присвоенный организации по месту ее постановки на учет. В то же время ФНС отмечает, что КПП из этого поля уведомления не учитывается при распределении налога, исходят из ИНН, КБК и ОКТМО (письмо от 01.03.2023 № БС-4-21/2346@)

А зарегистрировать обособленное подразделение вам поможет наша пошаговая инструкция.

Как заполнять декларацию по налогу на прибыль организациям с ОП

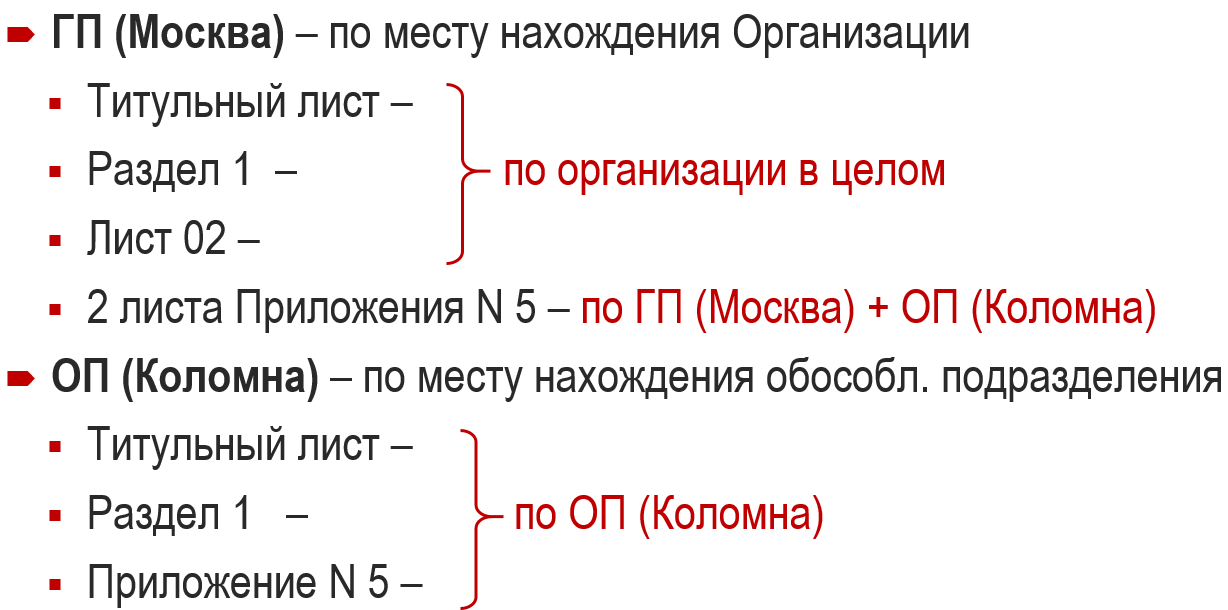

Организация, зарегистрированная в Москве – головное подразделение (ГП), осуществляет деятельность в МО (г. Коломна) – обособленное подразделение (ОП).

Состав декларации по организации

Налог на прибыль (авансовые платежи) исчисляется в:

- ФБ – по организации в целом;

- РБ – делится между:

- головным подразделением;

- обособленным подразделением.

Налоговая база по организации в целом распределяется между подразделениями – определяется доля прибыли (п. 2 ст. 288 НК РФ).

Финансовый результат ОП в целях налога на прибыль НЕ важен!

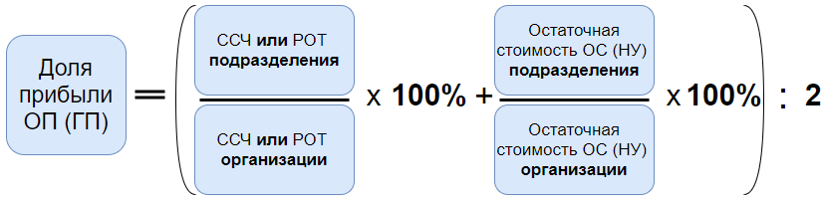

Доля прибыли определяется за период:

ССЧ – среднесписочная численность,

РОТ – расходы на оплату труда за период,

ОС (НУ) – амортизируемое имущество.

Трудовой показатель закрепить в налоговой учетной политике.

Показатели для расчета доли прибыли подразделений

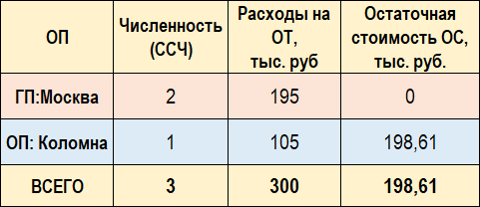

Расчет доли прибыли по ГП Москва:

- ССЧ – рассчитать самостоятельно:

(2 / 3*100% + 0) / 2 = 33,3333%

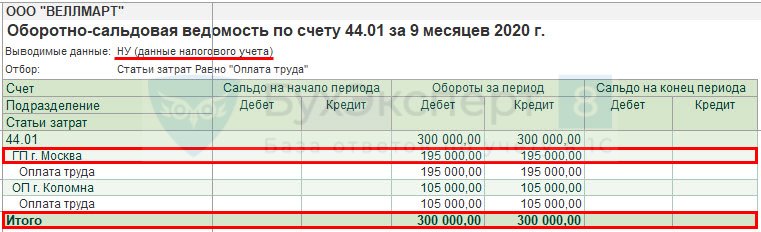

- Расходы на ОТ – ОСВ по счету учета затрат:

(195/300*100% + 0) / 2 = 32,5%

Так как амортизируемого имущества в ГП нет, его удельный вес для расчета доли прибыли равен 0 (Письмо Минфина РФ от 09.04.2013 N 03-03-06/1/11551).

Отчеты – Оборотно-сальдовая ведомость по счету 44.01

Расчет остат. стоимости амортизируемого имущества ОП Коломна:

Ост. ст. ОС = (670 000 + 662 023,81+ 654 047,62) / 10 = 198 607,14 руб.

В состав имущества для расчета доли прибыли ОП включаются в т.ч. НМА и амортизируемое имущество, не подлежащее амортизации (Письмо Минфина РФ от 25.10.2019 N 03-03-06/1/82151).

ОС и НМА – Ведомость амортизации ОС (налоговый учет)

Расчет доли прибыли по ОП Коломна:

- с удельным весом среднесписочной численности:

1 / 3*100% + 100%) / 2 = 66,6667%

- с удельным весом расходов на оплату труда:

105/300*100% + 100%) / 2 = 67,5%

- расходов на оплату труда;

- остаточной стоимости амортизируемого имущества.

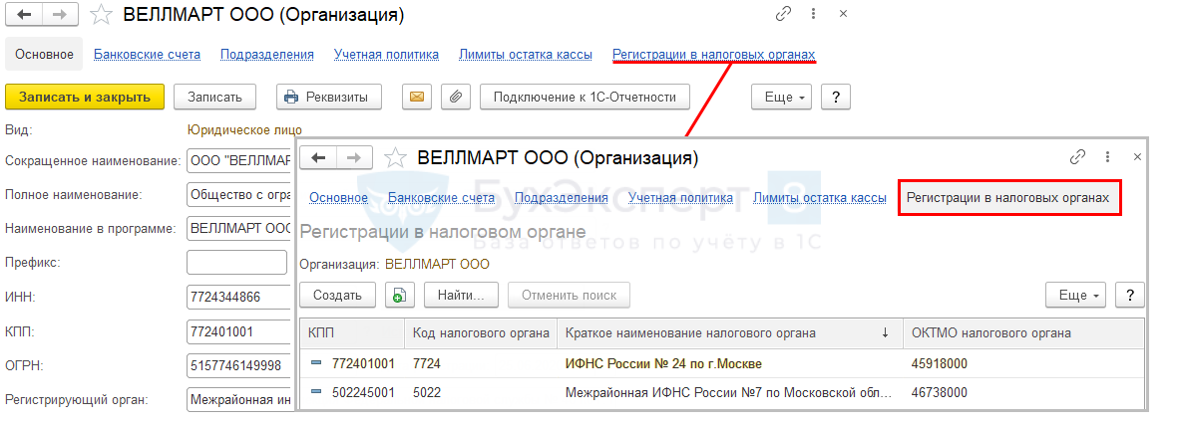

Главное – Организация – Регистрация в налоговых органах

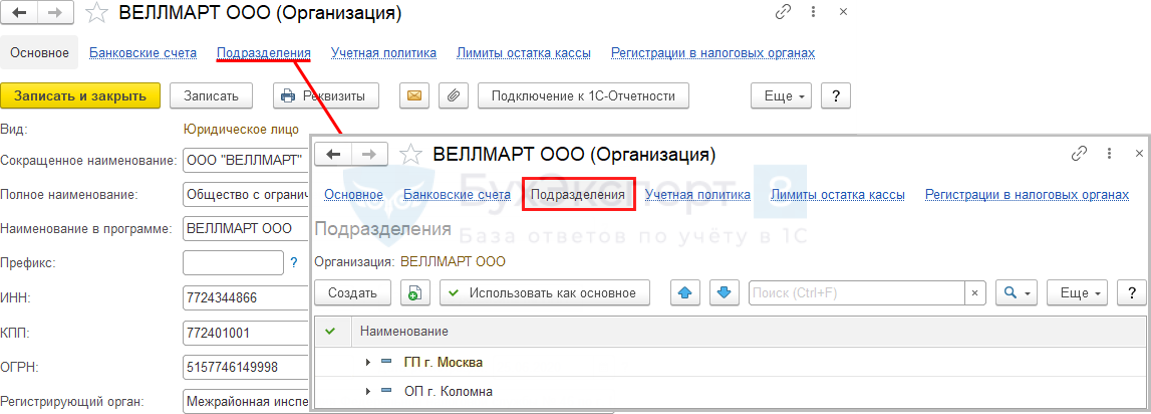

Главное – Организация – Регистрация подразделений

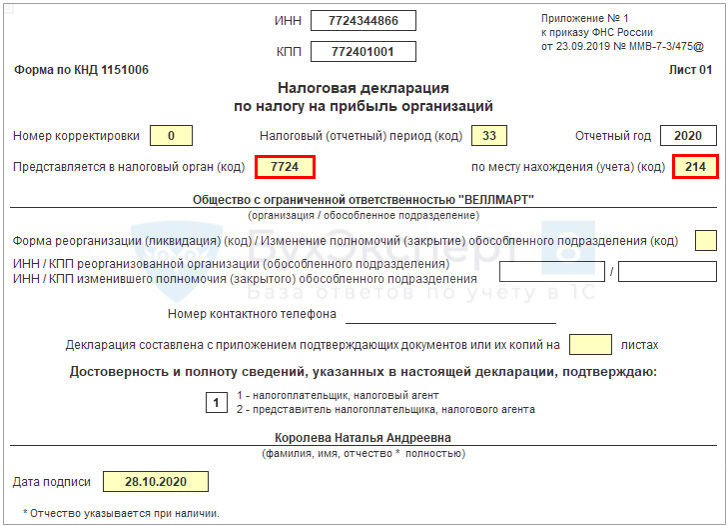

Отчеты – Регламентированная отчетность

Титульный лист

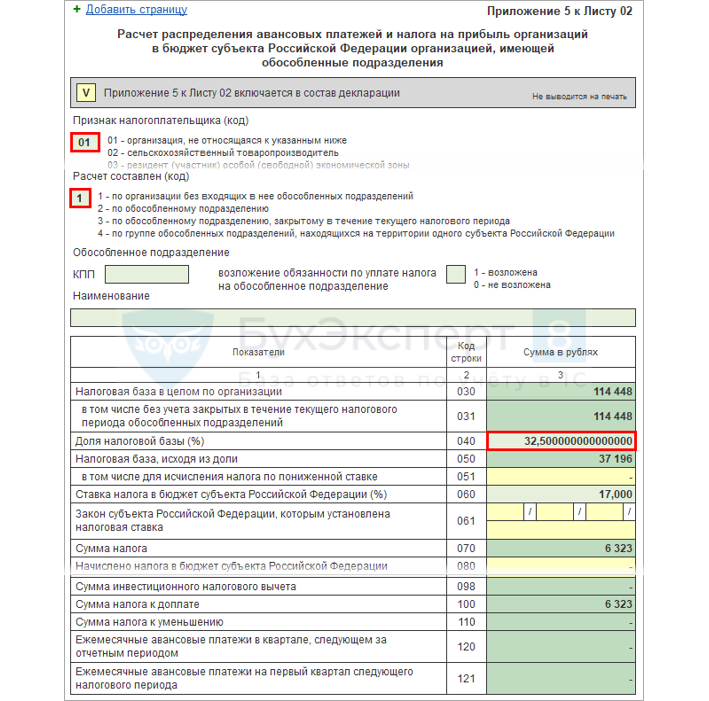

Приложение N 5 к Листу 02

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..По окончании 3 квартала организации обязаны отчитаться и уплатить авансовые..

(3 оценок, среднее: 5,00 из 5)

Обсуждение (5)

Отчеты – Оборотно-сальдовая ведомость по счету 44.01 — нужно формировать по НУ. На картинке отчет сформирован по БУ — это не верно.

Добрый день!

Спасибо за внимание к нашим материалам. Совершенно верно заметили! Рисунок изменен.Отчётность обособленного подразделения

Каждая компания стремится к расширению — открывает новые производственные помещения, склады, магазины не только в своём городе, но и за его пределами. Туда нанимают сотрудников, и образуется обособленное подразделение компании. Расскажем о том, какие обособленные подразделения бывают и как сдавать отчётность по деятельности обособленного подразделения.

Что такое обособленное подразделение

Обособленным подразделением называется любое территориально удалённое от местонахождения организации подразделение, в котором созданы стационарные рабочие места (то есть на срок более одного месяца) независимо от того, отражено ли создание такого подразделения в учредительных документах организации, и от полномочий, которыми оно наделено (ст. 11 НК РФ).

Обособленным подразделением может быть филиал или представительство, но это необязательно. Обособленное подразделение отличается от филиала и представительства (ст. 55 ГК РФ).

Филиал — это обособленное подразделение юридического лица, расположенное удалённо от места его нахождения и осуществляющее функции головной организации (либо их часть), в том числе функции представительства.

Представительство — это обособленное подразделение организации, расположенное удалённо от её местонахождения и представляющее интересы юридического лица и осуществляющее их защиту.

В отличие от филиала простое обособленное подразделение не вправе осуществлять функции головной организации (ст. 55 ГК РФ). Кроме того, сведения о филиале вносятся в ЕГРЮЛ, а о простом обособленном подразделении, имеющем стационарные рабочие места — нет (ст. 55 ГК РФ).

Другими словами, обособленным подразделением может быть и филиал, и представительство, и обычное обособленное подразделение, не имеющее статуса филиала или представительства.

В таблице для наглядности собраны отличия простого обособленного подраздедения, филиала и представительства по ключевым признакам.

№

п/пПростое обособленное подразделение, имеющее стационарные рабочие места Филиал Представительство 1 Функции подразделения Работник ведёт трудовую деятельность на рабочем месте. Осуществляет все или часть функций головной организации. Осуществляет функции представительства. Представляет и защищает интересы самой организации. 2 Возможность ведения коммерческой деятельности подразделением Может вести коммерческую деятельность через рабочие места. Может вести коммерческую деятельность. Не может вести коммерческую деятельность. 3 Необходимость уведомления налоговой инспекции о создании подразделения Необходимо уведомить налоговую инспекцию в течение одного месяца со дня создания. Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о филиале нужно внести в ЕГРЮЛ. Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о представительстве нужно внести в ЕГРЮЛ. 4 Отражение сведений о подразделении в ЕГРЮЛ Сведения не указываются в ЕГРЮЛ. Сведения указываются в ЕГРЮЛ. Сведения указываются в ЕГРЮЛ. 5 Порядок создания подразделения Приказ генерального директора. Решение собственника организации. Решение собственника организации. 6 Возможность самостоятельного ведения подразделением бухгалтерского учёта Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех обособленных подразделений. Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех филиалов Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех представительств. 7 Возможность открытия подразделением собственного расчётного счёта в банке Может открыть собственный расчётный счёт. Может открыть собственный расчётный счёт. Может открыть собственный расчётный счёт. Бухгалтерская отчётность обособленных подразделений

Виды и формы отчётности зависят от места ведения бухгалтерского учёта.

Обособленное подразделение на отдельном балансе

Обособленное подразделение можно выделить на отдельный баланс. Это отражают в учредительных документах и учётной политике организации. В учётной политике закрепляют план счетов для подразделения, а также прописывают, как будет отражено их взаимодействие и какую отчётность будет представлять обособленное подразделение. У подразделения на отдельном балансе есть свой расчётный счёт и своя бухгалтерская служба.

Такое обособленное подразделение сдаёт внутреннюю бухгалтерскую отчётность, которая отражает имущественное и финансовое положение. Эту отчётность не сдают в налоговую, она нужна для управления компанией.

Обособленное подразделение, не выделенное на отдельный баланс

Такое подразделение не ведёт бухучёт, все операции отражает головная компания — это централизованный учёт. Данные заносят на основании первичной документации, которую обособленное подразделение передаёт в сроки, установленные учётной политикой.

При составлении бухотчётности в целом по компании показатели головной организации и обособленных подразделений необходимо суммировать. Имущество, закреплённое за выделенным обособленным подразделениям, отражается одновременно и в балансе головной организации, и в балансе самого подразделения.

Налоговая отчётность обособленных подразделений

Отчетность по НДС

НДС уплачивают только организации и ИП. Обособленное подразделение не является ни тем, ни другим, поэтому не сдаёт декларацию по НДС и не платит налог. Этим занимается головная организация. Но подразделение выставляет счета-фактуры при реализации товаров (работ, услуг) с НДС, указывая свой КПП.

Налог на прибыль

Налог на прибыль в федеральный бюджет и бюджет субъектов РФ уплачивается по-разному.

Декларацию по налогу на прибыль сдаёт каждое обособленное подразделение или выбирают одно ответственное, если все подразделения расположены в одном субъекте. Но в декларации, которую подаёт головная организация, отражают показатели обособленных подразделений.

Если организация и все обособленные подразделения расположены в одном регионе, то головная организация платит налог и предоставляет декларацию без разделения на подразделения.

Налог на имущество

Налог на имущество исчисляет и уплачивает в бюджет по своему месту нахождения только обособленное подразделение на отдельном балансе. Порядок уплаты закреплён в ст. 384 НК РФ.

Если обособленное подразделение и недвижимость находятся по разным адресам, то налог перечисляют в бюджет по месту нахождения недвижимости (ст. 385 НК РФ).

Декларацию представляют в ИФНС по месту уплаты налога (ст. 386 НК РФ), при этом указывают КПП головной организации.

Если обособленное подразделение не имеет отдельного баланса, то всё имущество можно учитывать в составе головной организации.

Транспортный налог

Обособленное подразделение уплачивает транспортный налог по месту нахождения транспортных средств, которое определяют в соответствии с пп. 2 п. 5 ст. 83 НК РФ.

Если в подразделении есть работники, которым выплачивают заработную плату, то подразделение платит НДФЛ и сдаёт отчётность самостоятельно.

Налог перечисляют в ту ИФНС, где обособленное подразделение стоит на учёте, за сотрудников, работающих по трудовому договору, и за исполнителей по гражданско-правовым договорам.

Если в одном муниципальном образовании компания имеет несколько подразделений, то НДФЛ платят по месту нахождения одного из них. Об этом необходимо сообщить в налоговую.

Обособленное подразделение подаёт расчёт сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Акцизы

Порядок уплаты и сдачи отчётности зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту её реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех её филиалов.

Отчётность обособленного подразделения по сотрудникам

Если обособленное подразделение самостоятельно начисляет и выплачивает заработную плату персоналу, то оно должно уплачивать страховые взносы и представлять расчёты по ним в Фонд социального страхования (ФСС) и Пенсионный Фонд России (ПФР) (п. 11 ст. 431 НК РФ). Подразделение представляет формы отчётности по месту своего нахождения:

- расчёт по страховым взносам на обязательные пенсионное, медицинское, социальное страхование — в ИФНС,

- расчёт по форме 4-ФСС — в территориальный орган ФСС,

- формы СЗВ-М и СЗВ-СТАЖ, СЗВ-ТД — в территориальный орган ПФР.

Отчётность при закрытии обособленного подразделения

Если компания принимает решение о закрытии обособленного подразделения, то в течение трёх дней она должна сообщить об этом в ИФНС по месту нахождения головной организации. Для этого составляют заявление № С-09-3-2. Сделать это можно лично или онлайн с использованием электронной подписи.

Декларацию по налогу на прибыль заполняют за период закрытия подразделения и за следующие отчётные периоды до конца года. Сдаёт отчёт в ИФНС головная организация. Если закрывают подразделение, ответственное за уплату налога на прибыль по всем филиалам, то выбирают нового представителя и сообщают об этом в налоговую.

Также нужно уволить сотрудников или перевести в другое подразделение в соответствии с требованиями ТК РФ.

До закрытия подразделения организация должна представить расчёт по форме 6-НДФЛ и справки о доходах и налогах физического лица в отношении работников данного подразделения в ИФНС по месту его учёта за последний отчётный период, то есть за период от начала года до дня завершения закрытия подразделения.

При необходимости нужно сдать декларации по транспортному налогу, налогу на имущество, земельному налогу и доплатить налоги.

Если подразделение состоит на учёте в ФСС, то его нужно снять с учёта. Для этого в территориальное отделение ФСС подают:

- заявление о снятии с учёта, утверждённое приказом ФСС от 22.04.2019 № 217,

- копию решения о закрытии,

- справку из банка о закрытии расчётного счёта.

Перед этим обособленное подразделение должно сдать расчёт по страховым взносам и 4-ФСС за последний квартал работы.

Подавать отдельное заявление в Пенсионный фонд не нужно. Сведения о снятии подразделения с учёта в ПФР передаст налоговая инспекция.

Налог на прибыль обособленного подразделения: практические рекомендации

Особенность уплаты налога на прибыль при наличии обособленных подразделений состоит в том, что налог нужно распределить между федеральным и региональным бюджетами, на территории которых находятся подразделения.

Напомним, что с 1 января 2017 г. налог на прибыль, исчисленный по ставке 3%, зачисляется в федеральный бюджет, а по ставке 17% — в региональные бюджеты субъектов РФ (п. 1 ст. 284 НК РФ).

По месту нахождения головного подразделения организации (ГП) всегда уплачивается налог на прибыль (пп. 1, 2 ст. 288 НК РФ, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

в федеральный бюджет;

в региональный бюджет в части, приходящейся на ГП.

По месту нахождения обособленного подразделения (ОП) надо платить налог в региональный бюджет в части, приходящейся на ОП (п. 2 ст. 288 НК РФ, письма Минфина России от 19.05.16 г. № 03-01-11/28826, от 1.02.16 г. № 03-07-11/4411).

Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения ГП (письма Минфина России от 25.11.11 г. № 03-03-06/1/781, от 9.07.12 г. № 03-03-06/1/333).

Все, что нужно знать, для работы с отчетностью ОСНО в 2023 году расскажут эксперты по бухгалтерскому и налоговому учету на курсе повышения квалификации «Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность». Вы обретете уверенность в своих знаниях, получите практические навыки заполнения отчетности и будете работать без ошибок!

Когда в одном субъекте РФ находится несколько ОП, платить налог в региональный бюджет можно как по месту нахождения каждого из них, так и по месту нахождения ответственного обособленного подразделения за все ОП, расположенные в этом регионе РФ (письма Минфина России от 18.02.16 г. № 03-03-06/1/9188, от 9.07.12 г. № 03-03-06/1/333).

При уплате налога через ответственное ОП или через ГП (централизованной уплате налога) вся сумма налога в бюджет субъекта РФ перечисляется одной платежкой.

Перейти на централизованную уплату налога можно только с начала года. Согласно п. 2 ст. 288 НК РФ если организация выберет такой способ уплаты налога, то его следует указать в учетной политике и уведомить налоговые органы до 31 декабря года, предшествующего переходу (см. таблицу).

Порядок уведомления налоговых органов о переходе на централизованную уплату налога на прибыль ОП

Ситуация

Форма уведомления

В какую ИФНС подавать (приложение № 3 к письму ФНС России от 30.12.08 г. №ШС-6-3/986)

Переход на уплату налога по месту учета ГП за ОП, находящиеся в том же субъекте РФ

ИФНС по месту учета ГП

ИФНС по месту учета ОП

Переход на уплату налога по месту учета ответственного ОП за все ОП, находящиеся в том же субъекте РФ

ИФНС по месту учета ответственного ОП

Копия уведомления № 1

ИФНС по месту учета ГП

ИФНС по месту учета ОП, через которые вы не будете платить налог

Для того чтобы платить налог через ответственное ОП или через ГП за новое ОП, следует уведомить налоговые органы в течение 10 рабочих дней по окончании отчетного периода, в котором оно создано:

если в регионе, где создано ОП, раньше было только ГП или только одно ОП, следует направить уведомления в указанном порядке;

если в регионе, где создано ОП, уже платится налог централизованно, то следует представить уведомление № 2 в ИФНС по месту учета ответственного ОП (ГП) и ИФНС по месту учета нового ОП.

Расчет доли прибыли и налога на прибыль по обособленному подразделению

Для расчета налога на прибыль НК РФ введены специальные правила определения налоговой базы у обособленных подразделений и головной организации.

Налоговая база подразделения определяется исходя из его доли прибыли в базе по всей организации в целом (абзац 1 п. 2 ст. 288 НК РФ).

При этом при расчете доли прибыли подразделения используются следующие показатели:

трудовой показатель (среднесписочная численность работников или величина расходов на оплату труда);

остаточная стоимость амортизируемого имущества.

Сумма уплачиваемого в региональный бюджет налога (авансового платежа), приходящаяся на обособленное подразделение (ОП) рассчитывается по итогам каждого отчетного или налогового периода следующим образом.

1. Выбирается, какой из двух показателей будет использоваться для расчета:

среднесписочная численность работников ОП;

или расходы на оплату труда ОП.

Выбранный показатель следует закрепить в налоговой учетной политике. При этом его нельзя изменять до окончания года (п. 2 ст. 288, ст. 313 НК РФ).

Если используется для расчета среднесписочная численность работников, то следует определить удельный вес среднесписочной численности работников ОП за отчетный (налоговый) период по формуле:

Удельный вес среднесписочной численности работников ОП = Среднесписочная численность работников ОП/Среднесписочная численность работников всей организации Х 100%.

Отметим, что, по мнению финансистов, показатель среднесписочной численности работников ОП определяется исходя из показателей среднесписочной численности работников, определяемых на основе фактического места осуществления ими трудовой деятельности.

Место фактического осуществления деятельности определяется на основе следующих первичных документов:

приказы (распоряжения) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора с работником (увольнении);

личная карточка работника; табель учета рабочего времени и расчета оплаты труда и табель учета рабочего времени;

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников. Кроме того, место осуществления трудовой деятельности должно быть зафиксировано в трудовом договоре с сотрудником.

2. Если для расчета используются расходы на оплату труда ОП, то следует определить удельный вес расходов на оплату труда ОП за отчетный (налоговый) период по формуле:

Расходы на оплату труда ОП по данным налогового учета/Расходы на оплату труда всей организации по данным налогового учета Х 100%.

В этом случае состав расходов на оплату труда логичнее всего определять в соответствии со ст. 255 НК РФ.

3. Определяется удельный вес остаточной стоимости амортизируемых ОС, используемых ОП, за отчетный (налоговый) период по формуле (п. 1 ст. 257, п. 3 ст. 256, п. 2 ст. 288 НК РФ, письмо Минфина России от 6.10.10 г. № 03-03-06/1/633):

Средняя стоимость амортизируемых ОС, используемых ОП/Средняя стоимость амортизируемых ОС всей организации Х 100%.

Средняя стоимость ОС, как обособленного подразделения, так и организации в целом, рассчитывается по данным налогового учета (п. 4 ст. 376 НК РФ, письмо Минфина России от 10.04.13 г. № 03-03-06/1/11824) следующим образом.

Средняя стоимость ОС за отчетный период рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1-е число последнего месяца отчетного периода + Остаточная стоимость ОС на 1-е число месяца, следующего за отчетным периодом) / (Количество месяцев в отчетном периоде +1 (4, 7 или 10)).

Средняя стоимость ОС за налоговый период (год) рассчитывается по формуле:

(Остаточная стоимость ОС на 1 января + … + Остаточная стоимость ОС на 1 декабря + Остаточная стоимость ОС на 31 декабря) / 13.

Если ОП было создано в течение года, то остаточная стоимость ОС этого ОП считается по этим же формулам, а за месяцы, когда ОП еще не было создано, остаточная стоимость его ОС в расчете принимается равной нулю (письмо Минфина России от 6.07.05 г. № 03-03-02/16).

4. Определяем долю прибыли ОП за отчетный (налоговый) период по формуле (п. 2 ст. 288 НК РФ):

Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) = (Удельный вес среднесписочной численности работников ОП (или Удельный вес расходов на оплату труда ОП) + Удельный вес остаточной стоимости амортизируемых ОС, используемых ОП) / 2.

5. Далее определяется сумма налога (квартального авансового платежа), которую надо уплатить по месту нахождения ОП, по формуле (п. 2 ст. 288 НК РФ):

Сумма налога на прибыль по ОП (строка 070 приложения № 5 к Листу 02) = Прибыль в целом по организации (строка 030 приложения № 5 к Листу 02) Х Доля прибыли ОП (строка 040 приложения № 5 к Листу 02) Х Региональная ставка (строка 060 приложения № 5 к Листу 02).

При этом прибыль по ОП (Прибыль в целом по организации Х Доля прибыли ОП) указывается по строке 050 приложения № 5 к Листу 02.

6. После этого рассчитываются ежемесячные авансовые платежи на следующий квартал по формуле (п. 10.8 Порядка заполнения декларации, утвержденного приказом ФНС России от 19.10.16 г. № ММВ-7-3/572@ (далее — Порядок заполнения декларации), письмо ФНС России от 13.10.11 г. № ЕД-4-3/16970):

Сумма ежемесячного авансового платежа ОП в квартале, следующем за отчетным периодом (строки 220, 230, 240 подраздела 1.2 Раздела 1 по ОП) = Сумма ежемесячного авансового платежа в бюджет субъектов РФ в целом по организации в квартале, следующем за отчетным периодом (строка 310 Листа 02) Х Доля прибыли ОП за отчетный период (строка 040 приложения № 5 к Листу 02).

Пример

Организация, расположенная в г. Москве, имеет два обособленных подразделения, условно ОП 1 и ОП 2.

В качестве трудового показателя при расчете доли прибыли организация использует «расходы на оплату труда». Предположим, что по итогам I кв. 2017 г. налоговая база по налогу на прибыль в целом по организации составила 200 000 руб.

Расходы на оплату труда по данным налогового учета составили:

по организации в целом — 200 000 руб. по головному офису — 100 000 руб. по ОП 1 — 40 000 руб.; по ОП 2 — 60 000 руб. Средняя остаточная стоимость амортизируемого имущества на 1.04.17 г.:

по организации в целом — 800 000 руб. по головному офису — 400 000 руб. по ОП 1 — 200 000 руб.; по ОП 2 — 200 000 руб.Распределим налоговую базу организации за I квартал 2017 г. между головным офисом и ее обособленными подразделениями.

Для этого определим:

долю расходов на оплату труда по:

головному офису: 100 000 руб. : 200 000 руб. x 100% = 50%; ОП 1: 40 000 руб. : 200 000 руб. x 100% = 20%; ОП 2: 60 000 руб. : 200 000 руб. x 100% = 30%; удельный вес остаточной стоимости по:

Порядок заполнения и представления декларации по налогу на прибыль при наличии ОП

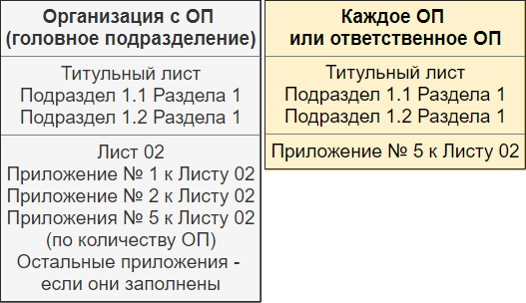

Если у организации есть ОП, через которые она платит налог на прибыль, то ей следует (Порядок заполнения декларации, письмо Минфина России от 1.02.16 г. № 03-07-11/4411):

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т. е. по организации в целом.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить приложения № 5 к Листу 02, заполненные:

по каждому ОП, через которое организация платит налог на прибыль; по организации в целом без учета ОП.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех приложений № 5 к Листу 02.

Поэтому полностью заполнить Лист 02 можно только после заполнения всех приложений № 5. В то же время для заполнения приложений № 5 требуются данные, указанные в Листе 02.

Таким образом, Лист 02 и приложения № 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП.

Эти данные также надо взять из приложения № 5 по ГП. В частности:

в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 приложения 5 к Листу 02; в строках 220–240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 приложения № 5 к Листу 02.

Порядок заполнения приложения № 5 к Листу 02

В этом приложении следует указать:

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляется приложение № 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 приложения № 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 приложения № 5 Листа 02;

6) в строке 080 (сумма строк 080 всех приложений № 5 к Листу 02 должна быть равна показателю строки 230 Листа 02):

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 приложения № 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 приложения № 5 к Листу 02 декларации за 9 месяцев 2016 г.; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 приложения № 5 к Листу 02 декларации за предыдущий отчетный период.

В декларации за первый отчетный период проставляются прочерки;

7) в строке 100 — разница строк 070 и 080. Если результат равен нулю или меньше нуля — ставится прочерк;

8) в строке 110 — разница строк 080 и 070. Если результат равен нулю или меньше нуля — ставится прочерк;

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого приложения № 5 к Листу 02. В декларации за год ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк;

10) в строке 121:

если организация платит квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого приложения № 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк; если организация платит только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставится прочерк.

Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

титульного листа; одного приложения № 5 к Листу 02; подразделов 1.1 и 1.2 разд. 1. Приложения № 5 к Листу 02 по каждому ОП уже было сформировано при составлении декларации по организации.

В титульном листе указываются:

в поле «КПП» — КПП ОП; в поле «Представляется в налоговый орган (код)» — код ИФНС по месту нахождения ОП, в которую подается декларация; в поле «По месту нахождения (учета) (код)» — 220; в поле «организация/обособленное подразделение» — полное наименование ОП.

В подразделе 1.1 разд. 1 указываются:

в строках 040 и 050 — прочерки; в строке 070 — данные из строки 100 приложения № 5 к Листу 02; в строке 080 — данные из строки 110 приложения № 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые и ежемесячные платежи в течение квартала.

При заполнении этого подраздела указываются (п. 4.3.2 Порядка заполнения декларации):

в строках 120–140 — прочерки; в строках 220–240 — 1/3 суммы, отраженной в строке 120 приложения № 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается.

Если у организации есть ОП, но налог на прибыль за них она платит в ИФНС по месту учета ГП, то по таким ОП не надо: сдавать отдельные декларации; заполнять приложения № 5 к Листу 02.