Когда используется чек коррекции в онлайн-кассах?

Выдача чека ККТ подтверждает соблюдение формы договора при продаже товаров в розницу (ст. 493 ГК РФ). Чек коррекции выполняет несколько иную функцию.

Для того чтобы разобраться с понятием такого чека, необходимо обратиться к п. 4 ст. 4.3 закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Из этой нормы следует, что предназначением кассового чека коррекции является фиксация изменения в расчетах, осуществленных ранее, либо фиксация расчетов, ранее произведенных без применения онлайн-кассы. При возникновении соответствующей ситуации чек коррекции необходимо пробить в течение смены. Таким образом, формирование рассматриваемого документа производится в промежутке между подготовкой отчета об открытии смены в работе кассы и формированием отчета о закрытии такой смены. Дата проведения операции и дата первоначальных расчетов могут не совпадать.

Основанием для применения коррекции могут быть:

- выявление излишков денег;

- выявление недостач.

Следовательно, основным предназначением чека коррекции онлайн-кассы является исправление допущенных ранее ошибок в расчетах.

Общий алгоритм применения чека коррекции может выглядеть так:

При этом на практике формирование чеков, о которых идет речь, может иметь большое количество нюансов. О многих из них рассказали эксперты «КонсультантПлюс». Получите пробный доступ к публикации на данную тему бесплатно.

Реквизиты корректирующего чека

Согласно ст. 4.7 закона 54-ФЗ обязательными реквизитами рассматриваемого документа в том числе являются, в частности:

- наименование;

- номер, дата и время фискального документа;

- наименование пользователя и его ИНН;

- регистрационный номер ККМ;

- заводской номер фискального накопителя;

- место осуществления расчетов;

- фискальный признак документа и фискальный признак сообщения.

При определении перечня реквизитов, обязательных для включения в чек коррекции, следует учитывать требования, определенные форматами фискальных документов (ФФД), которые утверждены приказом ФНС России от 14.09.2020 № ЕД-7-20/662@.

Указанный нормативный акт регулирует применение нового ФФД в версии 1.2. Узнайте о нюансах его применения из экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Корректирующий чек содержит, например, такой реквизит, как «Признак расчета». Он может, в частности, содержать цифровое значение 1 или 3, где:

- 1 означает приход, т. е. дополнительное внесение денег в кассу;

- 3 означает изъятие, т. е. дополнительное изъятие денег из кассы.

ВАЖНО! Указанный реквизит может содержать только одно из значений, предусмотренных ФФД, и быть отражен в чеке лишь единожды. Другими словами, чек коррекции не может содержать одновременно и приход, и изъятие. Такой вывод правомерен с учетом положений п. 1 ст. 4.7 закона 54-ФЗ.

Когда используется чек коррекции (как и любой другой фискальный документ — например, кассовый чек), то сведения о нем хранятся в фискальном накопителе (п. 4 ст. 4.1 закона № 54-ФЗ).

Реквизит «Тип коррекции» обозначает то, что явилось причиной введения корректировки:

- 0 — корректировка проведена самостоятельно;

- 1 — корректировка проведена по предписанию ФНС.

В реквизите «Кассир» должны быть указаны Ф.И.О. и должность соответствующего лица.

Пример чека коррекции вы можете увидеть в «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ВАЖНО! В установленном порядке предприятие производит учет движения денежных средств на кассах.

Дополнительные документы при корректировке

Чек коррекции является фискальным документом. Следовательно, в результате проведенной корректировки в онлайн-кассе он попадает к налоговикам, а они вправе проконтролировать факт соблюдения законодательства при работе с ККМ. Но, несмотря на передачу основной части данных, которые понадобятся ФНС в целях налогового контроля, через интернет с онлайн-кассы, корректировка должна сопровождаться документом, например:

- объяснительной кассира;

Образец такой объяснительной можно увидеть здесь.

- актом о корректировке;

- служебной запиской и т. п.

Четких разъяснений, как именно это нужно делать, действующее законодательство в настоящее время не содержит. Поэтому выбор способа документального оформления остается за пользователем кассового аппарата. В соответствующий документ необходимо включить обоснование проведения операции и другие сведения, разъясняющие причины корректировки.

ВНИМАНИЕ! ФНС может проверить пользователя ККТ без предупреждения.

Итоги

Предназначением кассового чека коррекции является фиксация изменений в расчетах, осуществленных ранее. Реквизит «Признак расчета» в чеке коррекции может содержать только одно из значений, предусмотренных ФФД — например, приход или изъятие денежных средств. В целях контроля со стороны налоговиков корректировка должна сопровождаться оправдательным документом.

Если вы торгуете или планируете это делать через интернет, читайте статью «Нужна ли онлайн-касса для интернет-магазина?».

В каких случаях применяется чек коррекции при отправке данных в ОФД

Кассовый чек коррекции определен положениями п.4 ст.4.3 Закона №54-ФЗ, оформляется в ситуации, когда пользователь по каким-либо причинам не применил ККТ при расчете. Ситуации, которые приводят к расчету без кассы, могут быть разные. В статье мы разберем конкретные случаи и порядок действий пользователя. Предназначение чека коррекции – привести в соответствие данные о сумме полученной выручки, отправленные в налоговую, с реально произведенными расчетами. Чек коррекции не оформляется на возврат товара, он не исправляет ошибки в реквизитах уже пробитого кассового чека.

Чек коррекции и признак способа расчета

Кассовый чек коррекции предназначен для внесения сведений о расчете в онлайн-кассу для последующей передачи в налоговые органы данных, которые не были направлены своевременно в момент расчета.

Чек коррекции пробивается в течение любого времени после проведения расчета без онлайн-кассы, но только после формирования отчета об открытии смены и не позднее формирования отчета о закрытии смены. То есть чек коррекции не разрешается пробивать в промежутках между рабочими сменами, для его оформления сначала необходимо открыть смену.

Как технически произвести коррекцию чека зависит от модели кассовой техники. На каждом аппарате предусмотрен свой порядок оформления корректирующего документа с помощью соответствующих кнопок.

Для целей бухгалтерского и налогового учета пользователю ККТ следует составить внутренний учетный документ в произвольной форме (служебную записку, пояснительную, акт, бухгалтерскую справку и пр.), на основании которого корректировочные данные о расчетах будут вноситься в кассу и учетную систему пользователя ККТ (если они не были отражены в учете своевременно). В пояснительном документе следует описать сложившуюся ситуацию, причину не применения кассы при расчете, подробно описать все расчеты, имевшие место без применения кассы.

Реквизиты чека коррекции*

Реквизит «Признак расчета» (таблицы 25 и 30 приложения 2 к Приказу ):

— «1» (Приход) – коррекция прихода, когда вносятся денежные средства;

— «3» (Расход) – коррекция расхода, когда денежные средства изымаются.

Реквизит «Тип коррекции» (примечание к таблице 30 приложения 2 к Приказу):

— «0» – самостоятельная операция;

— «1» – операция по предписанию.

Реквизит «Основание для коррекции» (таблица 31 приложения 2 к Приказу):

— описание коррекции;

* Пример заполнения кассового чека коррекции в случае, когда ранее не был пробит чек приведен в Проекте методических рекомендаций ФНС Часть 8 Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию»

— дата документа основания для коррекции;

— номер документа основания для коррекции.

Как мы видим, в чеке коррекции отсутствует наименование товара, который был проведен через кассу, в нем отражается только неучтенная сумма.

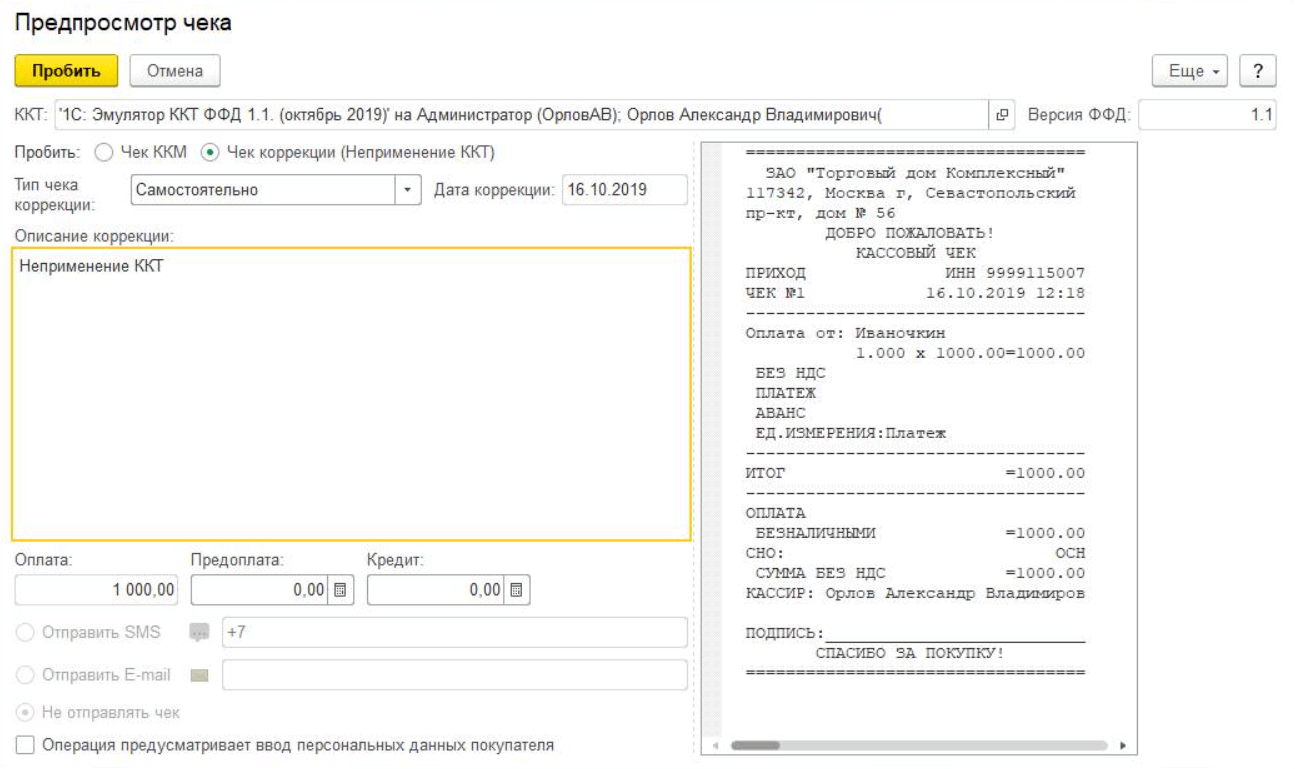

Пример заполнения кассового чека коррекции: 13 марта 2018г. в 12.30 произошел сбой в электросети, который привел ко временному выходу онлайн-кассы из строя, в это время магазин «Ромашка» продал покупателю товар на сумму 3 000руб., но чек покупателю не выдал. Работа онлайн-кассы была восстановлена после ухода покупателя из магазина. Кассир Курочкин К.К., принявший от покупателя 3 000руб. наличными, составил пояснительную записку сложившейся ситуации (№1 от 13.03.2018г.) и оформил кассовый чек коррекции на сумму неучтенной продажи.

Реквизиты кассового чека

Дата документа основания для коррекции

Номер документа основания для коррекции

Сумма расчета, указанного в чеке

Сумма по чеку наличными

Сумма по чеку электронными

Имейте в виду, что в реквизиты чека коррекции планируется внести изменения. Проект закона «О внесении изменений в приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@» находится на обсуждении, следить за его судьбой можно по ссылке: http://regulation.gov.ru/projects#npa=68314.

Для наглядности давайте разберем некоторые ситуации, когда продавцу приходится работать без применения онлайн-кассы, и определим правильный порядок действий для оформления чека-коррекции.

Кассир не пробил чек или сумма по чеку меньше

Если кассир не применил ККТ при продаже, а клиент уже ушел, необходимо сформировать чек коррекции для учета неотраженной суммы расчета. Возможна ситуация, когда кассир сформировал чек при покупке, но на меньшую сумму, чем оплатил покупатель.

В результате в конце смены образовалась неучтенная выручка, на сумму которой необходимо пробить чек коррекции. Перед тем как сформировать его необходимо составить служебную записку с описанием ситуации, и на ее основании внести данные о расчете в кассу.

В обратной ситуации, когда первоначальный чек был пробит на сумму, больше фактически полученной от покупателя, чек коррекции не оформляется. Ведь в такой ситуации отсутствует факт неприменения ККТ в расчете, даже на часть покупки. Для исправления такого рода ошибки формируется обычный чек с признаком расчета «Возврат прихода» на сумму завышения.

Если кассир обнаружил ошибку до ухода покупателя, то чек коррекции формировать не надо. В таком случае неправильно пробитая сумма сначала «сторнируется» обычным чеком с признаком расчета «Возврат прихода», после чего пробивается обычный чек с указанием правильной суммы покупки.

Технический сбой в работе онлайн-касс

Если касса по каким-то причинам потеряла связь с Интернетом, она будет работать в офлайн-режиме. Это не критично, во всех кассовых аппаратах информация о платежах хранится в течение 30 календарных дней и будет передана в налоговую, как только восстановится связь с Интернетом. Количество непереданных фискальных документов можно узнать из отчета о текущем состоянии расчетов.

В конце прошлого года пользователи столкнулись с массовым техническим сбоем в работе ККТ, онлайн-кассы от ряда крупнейших поставщиков неожиданно перестали работать, кассиры не могли пробивать кассовые чеки.

В ответ на данное происшествие ФНС и Минфин России выпустили разъяснения , согласно которым продавцам разрешается работать без онлайн-кассы при происшествиях подобного рода. При этом покупателю должен выдаваться товарный чек, гарантийный талон или другой бумажный документ, подтверждающий дату и цену расчета (Письмо Минфина России от 30.05.2017 № 03-01-15/33121, направленное Письмом ФНС России от 08.06.2017 №ЕД-4-20/10927, Информация Роспотребнадзора «О защите прав потребителей при сбое кассового оборудования»).

Необходимость и способ фиксации факта технического сбоя в работе онлайн-кассы при этом не определены, но продавцу лучше подготовить документы, подтверждающие произошедший сбой в работе и невозможность применения онлайн-кассы при расчете (служебную записку, свидетельские показания, фото- и видео фиксация, пр.).

После восстановления работы онлайн-кассы пользователь ККТ должен сформировать кассовый чек коррекции с общей суммой неучтенной выручки. Ответственность за неприменение ККТ в данном случае снимается с пользователя, так как его вина тут отсутствует.

Помимо массового технического сбоя, Законом №54-ФЗ предусмотрена работа кассы в офлайн-режиме, если у ОФД пользователя аннулирована лицензия, работать без передачи данных в налоговую в таком случае можно будет в течение 20 дней, за которые надо заключить договор с новым оператором.

Если касса сломалась

При поломке конкретного кассового аппарата, а не массового сбоя системы, пользователь также имеет право вести расчеты с покупателями без ККТ, пока не восстановит ее работоспособность. При этом продавец выдает покупателю документ на бумажном носителе, подтверждающий дату и цену расчета (товарный чек, гарантийный талон и пр.). В письме от 07.12.2017 № ЕД-4-20/24899 ФНС России рекомендует приобрести запасную кассу, чтобы обезопасить свой бизнес в случае поломок кассовой техники.

*Письма ФНС России от 20.12.2017 N ЕД-4-20/25867, Минфина России от 28 декабря 2017 г. N 03-01-15/88042

После восстановления работы кассы пользователю нужно пробить чеки коррекции по каждой операции, проведенной без использования ККТ. В данном случае нельзя будет обойтись одним чеком коррекции на всю сумму неучтенной выручки, как при массовом сбое. Передать данные чеков коррекции в налоговую нужно оперативно, чтобы успеть до момента обнаружения инспекцией факта неприменения пользователем ККТ, и избежать ответственности.

Фискальный накопитель вышел из строя

Кассовый чек коррекции используется и при поломке фискального накопителя, когда фискальные данные невозможно выгрузить и передать в налоговую службу. Данные о произведенных расчетах при этом берутся из учетных систем или учетных документов (например, из кассовой книги), на основании которых формируется чек коррекции. Если с работой фискального накопителя возникла проблема, то пользователю нужно обратиться к его производителю, который может извлечь данные с пометкой, какие кассовые чеки были отправлены ОФД (по ним есть соответствующее подтверждение), а какие нет. Данные о неотправленных чеках необходимо передать в налоговую службу на электронном носителе вместе с заявлением пользователя ККТ с описанием сложившейся ситуации в свободной форме.

Поломка фискального накопителя ведет к необходимости перерегистрации кассы, так как на нее необходимо установить новый фискальный накопитель. Работать без него онлайн-касса не может, такие расчеты будут приравнены к расчетам без применения ККТ, за что предусматривается административная ответственность.

Как не попасть под административную ответственность при неприменении кассы

Формирование чека коррекции означает, что ранее пользователь произвел расчет без применения ККТ, и автоматически приводит к вопросу об ответственности, предусмотренной статьей 14.5 КоАП. Поэтому какой бы ни была причина, побудившая пользователя сформировать чек коррекции, будет лучше проинформировать налоговый орган о расчете без применения ККТ и исправлении ошибки прежде, чем инспекция сама обнаружит данный факт. Если пользователь сознается в допущенном правонарушении и устранит его чеком коррекции, то это поможет ему избежать наложения административного штрафа.

Самостоятельно заявить о неприменении ККТ или нарушениях при ее использовании можно только в личном кабинете ККТ на официальном сайт ФНС России*. Заявление о совершении действия (бездействия), содержащего признаки состава административного правонарушения, предоставляется в срок не позднее 3 рабочих дней, следующих за днем добровольного устранения пользователем нарушения. К заявлению нужно приложить акт или служебную записку, содержащую дату, время и причину осуществления расчета без ККТ, а также чек коррекции или его реквизиты.

Чтобы избежать штрафа, пользователю необходимо сообщить о неприменении ККТ раньше, чем налоговый орган сам узнает о данном факте из других источников, например, от покупателей. Если налоговая уже располагает информацией о правонарушении, избежать штрафа не получится, но это не освободит пользователя от необходимости формирования чека коррекции. Просто в этом случае в чеке коррекции указывается: основание для коррекции — реквизиты предписания, а тип коррекции — операция по предписанию.

*Приказ ФНС России от 29.05.2017г. №ММВ-7-20/483@

Больше информации о переходе на новый порядок применения контрольно-кассовой техники, ответы на часто задаваемые вопросы, расписание семинаров и вебинаров с экспертами в сфере ККТ и представителями ФНС, а также условия сотрудничества, можно найти на сайте ОФД «Такском».

Как правильно оформить чек коррекции

При расчетах с покупателями кассир может допустить ошибки. Они возникают из-за сбоев в программе, недостатка средств у клиента на счету или оплошности самого кассира. Например, он может указать не ту сумму или вовсе не пробить чек. Все это ведет к расхождениям в учете ОФД и санкциям от налоговой.

Однако штрафов можно избежать: достаточно оформить чек коррекции. Этот документ объясняет расхождения между суммами в кассе и отчете о закрытии смены.

Когда используется чек коррекции

Он нужен в следующих ситуациях:

- Неверная сумма в чеке. Например, если в конце смены обнаружили, что клиент совершил покупку на 550 рублей, а в чеке пробили 750.

- Отсутствие чека. Ситуация может возникнуть из-за технических неполадок или забывчивости кассира.

- Неверный способ оплаты. Например, если клиент рассчитался картой, а в чеке указана безналичная оплата.

- Неучет чека в ФНС. Возникает из-за сбоев в системе.

Чек коррекции оформляют, если ошибку обнаружили постфактум. Когда ошибочные данные в чеке замечают в ходе продажи или покупатель отказывается от товара, выбивают чек возврата.

Бизнес

Что такое скрайбинг, и как его использовать в бизнесе

Что такое скрайбинг, и как его использовать в бизнесе

Основные реквизиты

Коррекционный чек имеет те же реквизиты, что и обычный:

- признак расчета;

- СНО (система налогообложения);

- ИНН пользователя;

- адрес расчета;

- регистрационный номер ККТ;

- дату и время.

Сумму корректировки указывают одну — общую. Цену, объем и номенклатуру каждого товара не прописывают. Также чеки коррекции не содержат QR-кодов — они предназначены для покупателей, а не для налоговой.

Как оформить чек коррекции

Если в кассе оказались неучтенные деньги, вы обязаны предоставить в налоговую копии документов:

- чека коррекции;

- акта о выявлении излишков в кассе;

- объяснительной от кассира с описанием причины ошибки.

Оформляйте чек только на излишек денег. На недостачу выбивать чек коррекции не нужно.

Правила оформления чека коррекции:

- В «Признаке расчета» укажите операцию, противоположную ошибочной. Например, если в кассу внесли лишние деньги (тип — «Приход»), создайте чек с признаком «Возврат прихода».

- В «Типе коррекции» (тег 1173) укажите «0», если вы исправили ошибку самостоятельно, или «1» — по предписанию ФНС.

- На месте даты (тег 1178) внесите дату выдачи чека с ошибкой. Если не можете вспомнить точную дату, укажите дату коррекции.

- Неучтенные деньги в чеке, непробитые суммы при оплате наличными и непробитые суммы при оплате безналичным способом обозначьте тегами 1020, 1031 и 1081 соответственно.

Если при расчете не применяли контрольно-кассовую технику, создайте акт в свободной форме. Его обязательные элементы: дата, название операции и товара, его количество и цена, общая сумма. Также необходимо указать, почему сотрудник не использовал ККТ.

Если кассир не пробил один или несколько чеков из-за массового сбоя в работе кассового оборудования, он может оформить единый чек коррекции на общую сумму всех неучтенных операций. Причем сделать это можно с любого кассового аппарата, принадлежащего компании.

Как исправить ошибку

Разберем пример ситуации, в которой оформляют чек коррекции для онлайн-кассы.

Кассир магазина запчастей сформировал чек «Приход», но вместо суммы 10 000 рублей указал 100 000 рублей. Это обнаружили во время закрытия кассы. Чтобы исправить ошибку, кассир пробивает чек коррекции «Возврат прихода» и указывает в нем ту сумму, на которую он ошибся, — 100 000 рублей. После этого он выдает покупателю второй чек — уже с корректной суммой.

Иногда ошибки допускают и при оформлении чека коррекции. При применении ФФД 1.1 и .1.2 порядок корректировки следующий:

- Аннулируйте чек с ошибкой. Сформируйте новый чек коррекции с противоположным признаком расчета и некорректными данными из ошибочного чека коррекции.

- Создайте повторный чек коррекции с верными данными.

Бизнесу важно учитывать корректность не только кассовых операций, но и работы рекламных подрядчиков. Сервис Антифрод Calltouch проанализирует каждое обращение в вашу компанию и выявит сомнительные звонки — спам, накрутку и вызовы с виртуальных номеров. Вы узнаете, какие рекламные партнеры приводят клиентов, а какие только создают видимость результата.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Ответственность за отсутствие чека коррекции

Отправляйте чек коррекции и сопутствующие документы своевременно. Если налоговая зафиксирует нарушение раньше, вам выпишут штраф:

- для компаний — 75–100% от объема расчета, но не менее 30 000 рублей;

- для ИП — 25–50% суммы, но не менее 10 000 рублей.

Пробивайте чеки коррекции на все, что продано вне кассы. Об отсутствии чека налоговой может сообщить покупатель, либо сами инспекторы проверят доходы компании. Если они выявят нарушения, кассир получит предписание от налоговой. Он должен будет оформить коррекционный чек, а затем заплатить штраф.

Как оформить чек коррекции

Чтобы исправить ошибочные операции по кассе, часто нужно оформить чек коррекции, но не всегда. В каких ситуациях это необходимо, как правильно сформировать корректирующий чек, какие дополнительные документы следует отправить в налоговую при кассовых ошибках, чтобы избежать штрафов, рассказываем в статье

Платформа знаний и сервисов для бизнеса

�� Деловая среда Премиум

Вступайте в закрытый клуб и получите доступ к материалам для развития бизнеса

Что такое чек коррекции и для чего нужен

Чек коррекции — это кассовый чек, который необходимо оформить, если кассир забыл провести продажу по кассе и не пробил чек или если выявлены ошибки в кассовых расчетах.

В 2023 году практически все продавцы обязаны использовать онлайн-кассы. Это значит, что налоговая получает информацию обо всех кассовых операциях продавца в реальном времени. В случае обнаружения ошибок и несоответствий данных назначается камеральная проверка.

Кроме того, покупатель может проверить любой полученный чек в онлайн-приложении ФНС или на сайте инспекции и также обратиться в налоговую, чтобы сообщить, что чек оформлен с нарушениями или не выдан продавцом.

Однако по закону штрафов можно избежать, если:

кассир или продавец самостоятельно обнаружили ошибку до налоговиков;

правильно оформили корректирующие документы и сообщили об этом в налоговую;

налогоплательщик ранее не совершал подобных правонарушений или прошло более года с момента последнего нарушения.

Соответственно, если оформить чек коррекции, приложить к нему все необходимые подтверждающие документы и направить в инспекцию до того, как она обнаружит нарушение, штрафов не будет.

Онлайн-касса: что это, кому нужна, как работает

В каких случаях следует оформлять чек коррекции

В соответствии с разъяснениями ФНС, при ошибках по кассе не всегда оформляется чек коррекции, иногда необходимо сформировать чек возврата.

Кассовый чек коррекции нужно пробить в следующих случаях:

Первоначальный чек был оформлен кассиром с ошибками, например указан не тот товар, услуга по той же стоимости.

На конец смены в кассе обнаружено расхождение, наличности больше или меньше, чем должно быть по кассовому отчету. Например, покупка была совершена на сумму 1200 рублей, а кассир пробил 120 рублей, и это выяснилось только в конце дня. Либо кассир вместо безналичной оплаты указал расчет наличными.

Кассир забыл пробить чек.

Сбой в работе кассового аппарата. Допустим, при отключении электричества или поломке кассы чеки не удалось сформировать.

Ошибку обнаружила налоговая и направила предписание для исправления.

❗️ Внимание

Если выявлена недостача из-за того, что кассир неправильно принял сдачу, не полностью внес наличные в кассу, но все операции были внесены в ККТ без ошибок, чек коррекции не формируется.

Чек возврата кассиру нужно формировать в следующих случаях:

Чек пробит ошибочно, например два раза по одной и той же покупке, и это обнаружено в присутствии покупателя.

Покупатель возвращает товар и, соответственно, хочет получить назад деньги.

При корректировке кассовых операций с типом фискального накопителя онлайн-кассы ФФД 1.05.

Какие есть форматы ФФД и чем они отличаются, расскажем ниже.

Основное отличие чека коррекции от чека возврата в том, что первый, как правило, пробивается при кассовых ошибках, если деньги покупателю возвращать не нужно: ошибка обнаружена в конце смены, на следующий день или позже, покупатель не обратился за возвратом, оплата была корректной и ошибки есть только в кассовом оформлении.

А чек возврата формируется, когда деньги возвращаются, если покупатель еще у кассы или вернулся спустя какое-то время.

�� Пример

При продаже детских игрушек кассир ошибочно пробил 1290 рублей вместо 1260 рублей. Покупательница, «не отходя от кассы», увидела ошибку, значит, на сумму 1290 рублей можно пробить чек возврата, а на 1260 рублей — новый чек продажи.

Если есть несколько касс, оформленных на одного налогоплательщика, чек коррекции можно пробить с любой, необязательно на той, где выдавался первоначальный чек. Главное, чтобы обе операции — и ошибочная, и корректирующая — были проведены по кассовым аппаратам на одном налоговом режиме, если ИП совмещает несколько.

Допустим, ИП одновременно ведет бизнес на патенте (ПСН) для трех салонов красоты и на «упрощенке» для интернет-магазина косметики. Если неправильный чек пробит, например, за услуги стилиста по патенту, то провести корректировку можно будет только на кассах любого из трех салонов, но не интернет-магазина.

�� Деловая среда Премиум

Вступайте в закрытый клуб и получите доступ к вебинарам на актуальные бизнес-темы

Порядок действий при оформлении чека коррекции

Чек коррекции необходимо сформировать в течение ближайшей открытой смены онлайн-кассы. Если ошибку обнаружили до закрытия текущей смены, то нужно сразу пробить коррекционный чек.

Когда нарушение выявлено после закрытия смены, пробить чек коррекции надо при открытии следующей. При этом даты ошибки, ее выявления и корректировки могут не совпадать.

�� Рассмотрим пример. ИП занимается поставкой измерительных приборов. В пятницу 9 июня его менеджер ошибочно через кассу провел платеж в конце дня на сумму 95 200 рублей с указанием неверного наименования товара.

Ошибку в чеке покупатель увидел только на следующий день, в субботу, и сообщил предпринимателю напрямую. Офис ИП, где находится касса, закрыт на выходные и праздники. Поэтому чек коррекции возможно оформить 13 июня за 9-е число, после выходных и праздничного дня.

❗️ Внимание

Смена онлайн-кассы не может длиться более 24 часов, ее необходимо закрыть и снова открыть. Иначе фискальный накопитель будет заблокирован и выдать чек не получится. При этом в течение суток кассовые смены можно «перезагружать» несколько раз, законодательством ограничений не предусмотрено. Поэтому, если нужно срочно внести коррективы в кассовые чеки, можно заново открыть смену, провести исправления и закрыть ее.

При торговле через маркетплейсы корректировку проводит тот, кто выставляет чеки покупателям. Это может быть поставщик или агент, в зависимости от условий договора.

При использовании виртуальных онлайн-касс, например для интернет-магазинов, требования к чекам коррекции будут те же.