Контрольные соотношения для проверки формы 6-НДФЛ

Процесс создания формы 6-НДФЛ от иной отчетности по налогу на доходы физлиц отличает следующее:

- ее делают поквартально, составляя нарастающим итогом за период с начала года и формируя раздельно по всем обособленным подразделениям;

- она содержит сводные (обобщенные) данные, относящиеся ко всем работникам подразделения в целом;

- обычным явлением для нее становится наличие переходящих на другой отчетный период сумм, что связано как с выплатой зарплаты по завершении того месяца, за который она начисляется, так и с переходом на другой месяц срока оплаты налога из-за разрыва в датах удержания-уплаты и из-за возможности переноса даты платежа, попавшей на выходной день;

- ее данные могут быть сопоставлены со сведениями, попадающими в иную отчетность по доходам физлиц и другие оформляемые через налоговые органы документы.

Правильность цифр и дат, попадающих в 6-НДФЛ, по первым 3 пунктам ИФНС проверит только при выездной проверке. Однако составителю отчета необходимо создать систему внутреннего контроля, позволяющую систематически отслеживать правильность вносимых в отчетность цифр и своевременно исправлять неверно отраженные в 6-НДФЛ данные. Несоблюдение этого приведет не только к доначислению налога к уплате и наказанию в виде пеней и штрафа, но и к санкциям за подачу недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Представляемые в налоговые органы текущие отчеты обязательно будут проверены ИФНС логически, а данные годового отчета будут дополнительно сверены со сведениями из другой отчетности и расчетами с бюджетом.

В отношении правил логической проверки текущих отчетов 6-НДФЛ и сопоставления отчетности с данными иных источников ФНС разработала документ, содержащий необходимые для контроля соотношения (далее — КС) , которыми будут руководствоваться налоговые органы, проверяя 6-НДФЛ. КС направлены письмом от 18.02.2022 № БС-4-11/1981@.

ВНИМАНИЕ! Данные КС постоянно пополняются. О последних изменениях в контрольных соотношениях мы рассказали в этом материале.

Все содержащиеся в письме ФНС контрольные соотношения разбиты на 5 групп, пронумерованы, снабжены комментариями о возможных нарушениях, с ними связанных, и указаниями на действия проверяющих по возможному или выявленному нарушению. К числу этих действий относятся:

- запрос пояснений по выявленному противоречию;

- составление акта о нарушении, если пояснения не удовлетворят проверяющих.

В связи с изменениями 2023 года порядок расчета НДФЛ претерпел значительные изменения. Так теперь НДФЛ необходимо удерживать при каждой выплате зарплаты, то есть в том числе и с аванса. Таким образом появились противоречия в отражении зарплаты за декабрь 2022 года, которую выплатили частично в январе 2023 года.

Налоговая выпустила разъяснения — письмо ФНС России от 19.01.2023 № БС-4-11/517@, где рассказала, что:

- если зарплата за декабрь полностью выплачена в декабре, то и отражать ее надо в расчете 6-НДФЛ за 2022 год;

- если часть зарплаты за декабрь выплачена в декабре 2022 года (аванс), а часть — в январе 2023 года (полный расчет), то аванс, выплаченный в декабре, следует отражать в годовом расчете 6-НДФЛ за 2022 год, а часть, выплаченную в январе 2023 года — в расчете 6-НДФЛ за 1 квартал 2023 года.

То есть иными словами аванс за декабрь, выплаченный в декабре, — это доход декабря, а полный расчет за декабрь, выплаченный в январе, — доход января. В связи с новым порядком пришлось скорректировать контрольные соотношения, что налоговики и сделали письмом ФНС от 30.01.2023 № БС-4-11/1010@. Подробнее о новых контрольных соотношениях мы писали здесь.

Для составителей формы 6-НДФЛ эти соотношения представляют несомненный интерес, т. к. позволяют самостоятельно проверить логичность данных подаваемой в ИФНС отчетности и увязать указанную в ней информацию со сведениями, имеющимися в других отчетах и документах.

О контрольных соотношениях по другим налоговым отчетам узнайте из материалов нашего сайта:

- «Как проверить декларацию по НДС (контрольные соотношения)?»;

- «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

Контрольные соотношения 6-НДФЛ при логической проверке

Соотношения, используемые для логической проверки, составляют 1 группу. В их число входят КС:

- 1.1 — проверка даты представления отчета на соответствие установленному сроку. Выявленная задержка сразу вызывает составление акта о нарушении.

О сроках, которых следует придерживаться при сдаче отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ».

- 1.2 — сумма начисленного дохода (стр. 110) не может быть меньше суммы вычетов (стр. 130). Это свидетельствует о необоснованном завышении вычетов.

- 1.3 — сумма рассчитанного по соответствующей ставке (стр. 100) налога (стр. 110 — стр. 130/100 * стр. 100) арифметически должна соответствовать указанной сумме налога (стр. 140). Допустимыми являются отклонения от нее, не превышающие 1 руб. на каждого человека при каждой выплате облагаемого дохода.

- 1.4 — величина начисленного налога (стр. 140) не может быть меньше суммы фиксированного аванса по нему (стр. 150). Если это имеет место, то существует ошибка в расчете величины фиксированного аванса.

Кроме того, будут сверены имеющиеся в ИФНС данные по уплате налога, и здесь внимание привлекут следующие КС:

- 2.1 —объем поступивших в бюджет платежей по налогу не может быть меньше разницы между суммой фактически удержанного НДФЛ (стр. 160) и величиной налога, возвращенного налогоплательщику (стр. 190). Если это присутствует, то говорит о неполном перечислении платежей в бюджет.

- 2.2 — соответствие дат фактических платежей датам, указанным как срок для перечисления налога (стр. 021). Платежи, осуществленные позднее, будут свидетельствовать о нарушении срока оплаты (это соотношение не применяется с расчета за 1 квартал 2023 года).

Проверить отчет построчно можно с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Всегда ли просрочка уплаты НДФЛ грозит штрафом, узнайте из этой публикации.

Сверка данных 6-НДФЛ и справок о доходах (бывшие 2-НДФЛ)

Также в первой группе КС есть проверки только годового отчета 6-НДФЛ, данные которого сопоставляются со сравнимыми сведениями, внесенными в справки о доходах (бывшую отчетность 2-НДФЛ), сдаваемые только по году (п. 2 ст. 230 НК РФ) и имеющие признак 1 (т. е. по тем доходам, в отношении которых налоговый агент исполняет все необходимые функции: начисления, удержания и перечисления в бюджет налога). Начиная с отчетности за 2021 год, когда справки 2-НДФЛ вошли в состав расчета 6-НДФЛ и стали именоваться приложениями к нему, данное сопоставление относится к внутридокументным.

Эту группу КС составляют такие соотношения:

- 1.5 — общая величина начисленного дохода (стр. 110) по каждой из примененных ставок (стр. 100) должна совпадать с итоговым значением суммы дохода по аналогичной ставке для отчетности 2-НДФЛ;

- 1.8 — объем доходов в виде дивидендов (стр. 111) должен совпасть с аналогичной суммой, показанной во всех справках 2-НДФЛ по коду 1010;

- 1.9 — рассчитанный по соответствующей ставке (стр. 100) налог (стр. 140) должен быть равен общей сумме налога для такой же ставки по всем справкам 2-НДФЛ;

- 1.10 — информация о величине неудержанного налога (стр. 170) должна соответствовать общей сумме таких же показателей по всем справкам 2-НДФЛ;

- 1.18 —данные о количестве лиц, получивших доходы (стр. 120) должны совпасть с количеством поданных в ИФНС справок 2-НДФЛ.

Если ФНС обнаружит расхождения, то потребует представить пояснения по нестыковкам. При этом разница в 6-НДФЛ и 2-НДФЛ за 2022 год на 1 рубль не считается критичной.

Помимо этого происходит сравнение начисленной заработной платы с МРОТ и со средним значением зарплаты по отрасли. Если начисленная зарплата ниже означенных величин, то налоговики могут попросить предоставить пояснения (КС 1.6-1.7).

Как проверить 6-НДФЛ на ошибки, см. здесь.

Сопоставление отчета с иными данными

В эту группу (4) включено КС 4.1, согласно которому величина фиксированного авансового платежа (стр. 150) не может остаться неуказанной при наличии выданного отчитывающемуся лицу документа (патента), обязывающего его к уплате такого платежа (п. 6 ст. 227.1 НК РФ). Вносить данные в эту строку в форме 6-НДФЛ должны налоговые агенты, к которым налогоплательщики, работающие по патенту, представили уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Если стр. 150 заполнена, а сведений о выдаче патента в ИФНС нет, то сумма начисленного к уплате налога оказывается неправомерно заниженной.

Кроме этого, до отчета за 2022 год суммы в строках 112 и 13 налоговики сравнивали со строкой 050 «База для исчисления страховых взносов» раздела 1 подраздела 1.1 из расчета по взносам. Теперь это КС отменено.

Итоги

Знание контрольных соотношений, применяемых ИФНС при проверке отчетов 6-НДФЛ, позволит составителю этой формы уже на этапе ее подготовки самому проверить те параметры, на которые при контроле будут ориентироваться налоговые органы. Тем самым сократятся риски выявления неувязок в отчетности, необходимости дачи пояснений по ним и представления уточненных отчетов.

Проверка РАЗДЕЛА 2 (строки 110 — 140) 6-НДФЛ (с 2021 года) в 1С: Проверка базы и исчисленного НДФЛ!

В очередной публикации мы поговорим про проверку Раздела 2 отчета 6-НДФЛ, а именно про проверку базы (строки 110 — 115) и исчисленного НДФЛ (строка 140). Расскажу как типовыми налоговыми отчетами 1С проверить эти строки 6-НДФЛ: а именно отчетом «Анализ НДФЛ по документам-основаниям» и «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов сотрудников».

Также поясню как отследить доходы с РАЗНЫМИ месяцем начисления и месяцем налогового периода (на стыке лет) и почему это важно в контексте заполнения 6-НДФЛ. Кроме того покажу как произвести сверку 6-НДФЛ с зарплатным отчетом на примере отчета “Полный свод начислений, удержаний и выплат”.

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

— Семинар по подготовке годового отчета 6-НДФЛ: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Как проверить данные 6-НДФЛ с помощью аналитических отчетов

Настройки отчетов по учету НДФЛ для проверки данных 6-НДФЛ

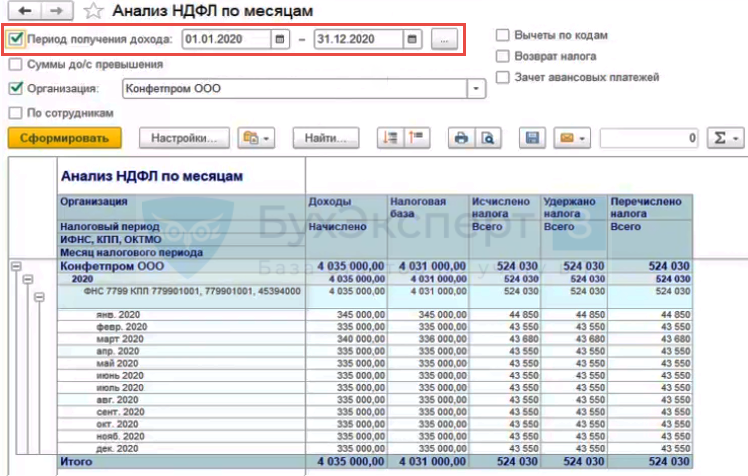

В программах 1С в некоторых отчетах по НДФЛ можно смотреть суммы до / с превышения.

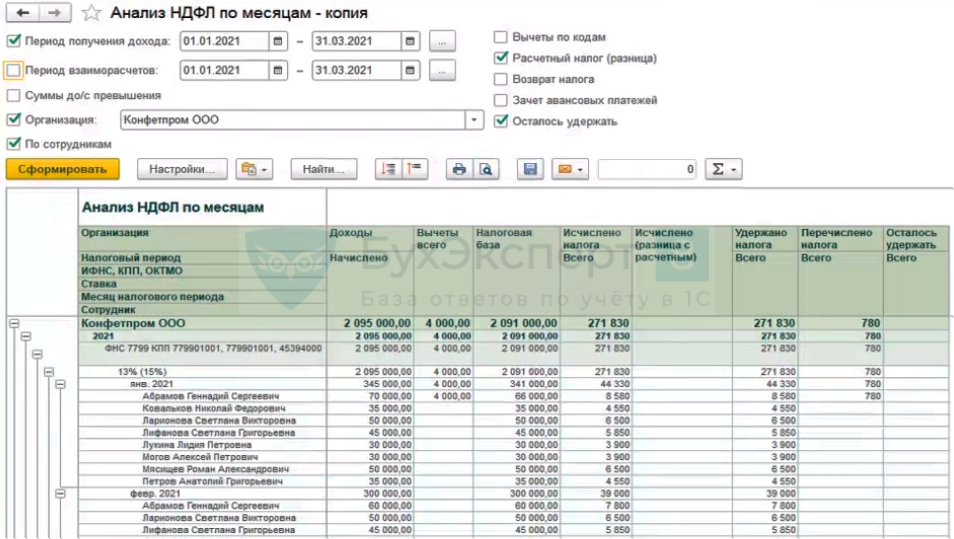

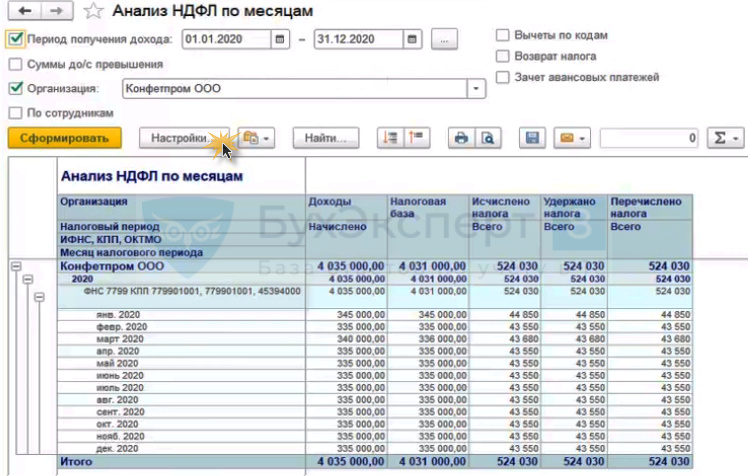

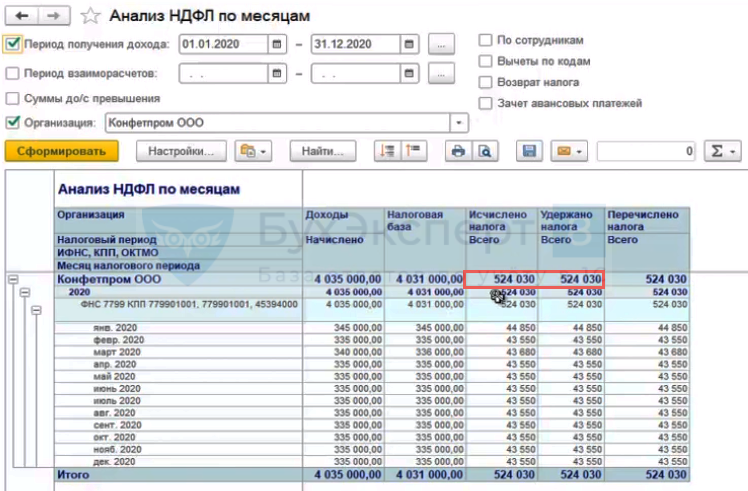

Для анализа данных возьмем отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам ).

В отчетах по НДФЛ существуют:

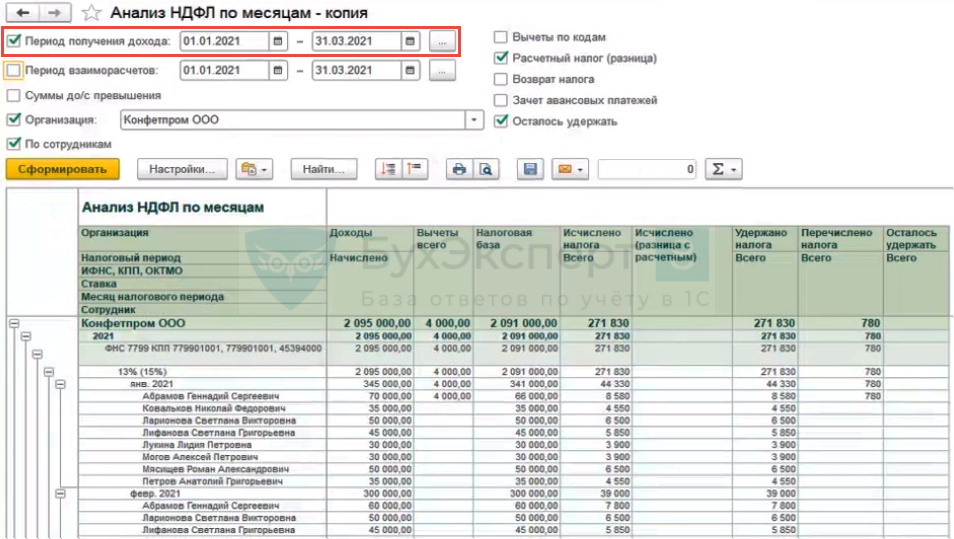

- Период получения дохода – это отбор по дате получения дохода для целей учета НДФЛ (налоговый отбор).

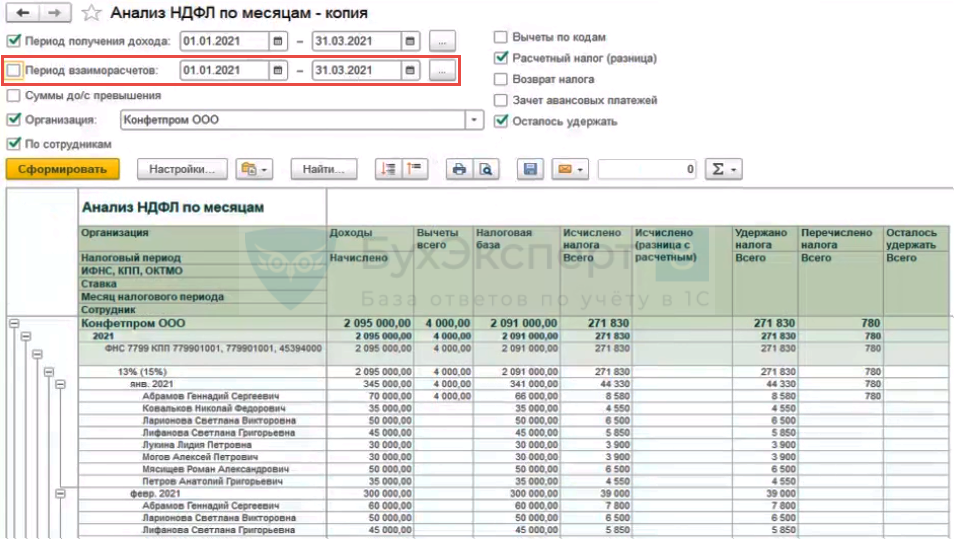

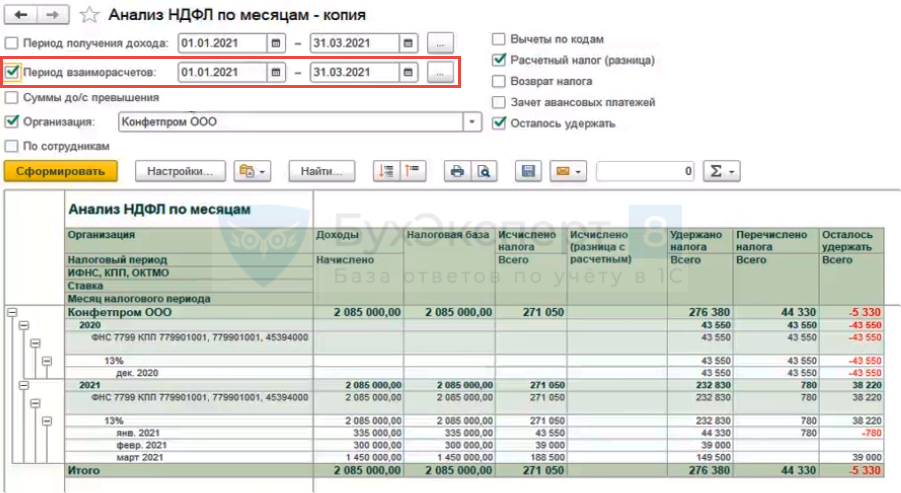

- Периодвзаиморасчетов – отбор по периоду начисления доходов (бухгалтерский отбор). Например, если установить отбор по первому кварталу 2021 г., то данные по доходам совпадут со Сводом… ( Зарплата – Отчеты по зарплате – Полный свод начислений, удержаний и выплат ) за тот же период.

- Периоду получения дохода

- Периодувзаиморасчетов

По умолчанию в Анализе НДФЛ по месяцам включен только отбор по Периоду получения дохода .

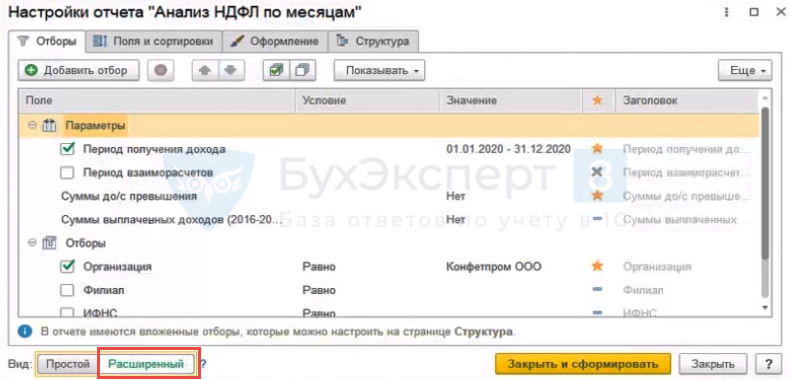

Однако отчет можно донастроить. Для чего в Настройках отчета.

Включим Расширенный вид .

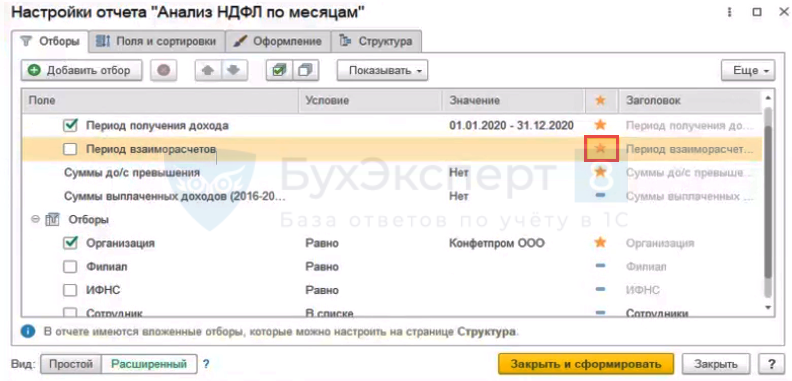

Выведем отбор по Периоду взаиморасчетов , поставив напротив этого реквизита «звездочку».

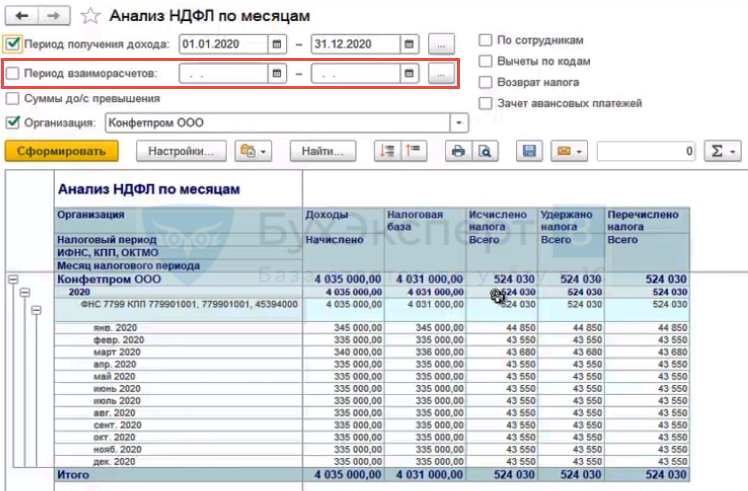

Тогда появится возможность установить отбор по Периоду взаиморасчетов в шапке отчета.

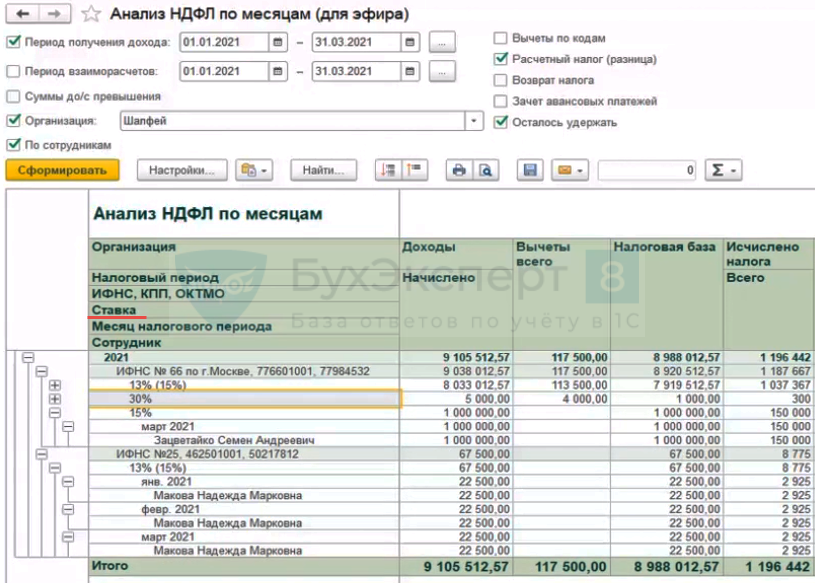

В отчете можно сверить исчисленный и удержанный НДФЛ.

Дополнительно в донастроенном отчете:

- выводится группировка по ставке (для проверки Раздел2 отчета 6-НДФЛ (с 2021 года) , который заполняется в разрезе ставок));

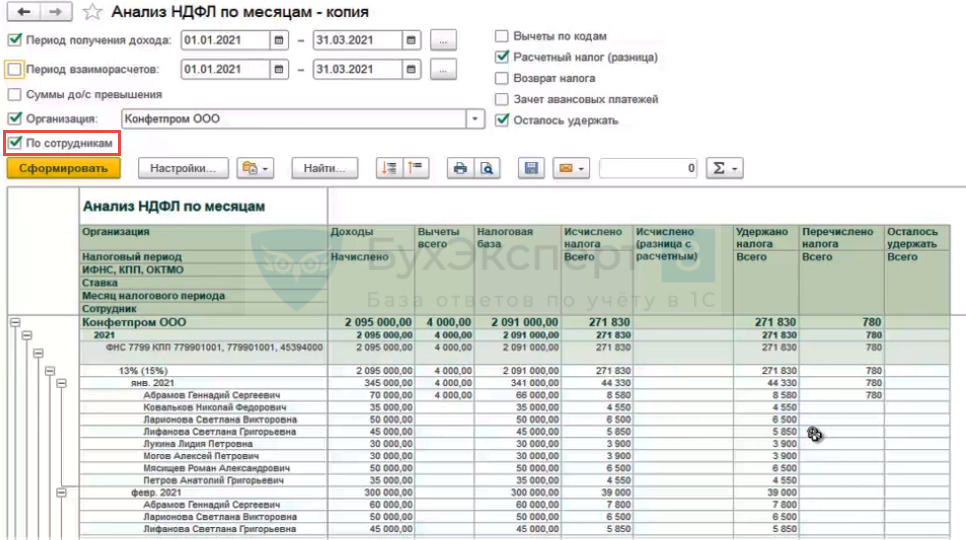

- можно вывести/убрать детальные записи в разрезе сотрудников.

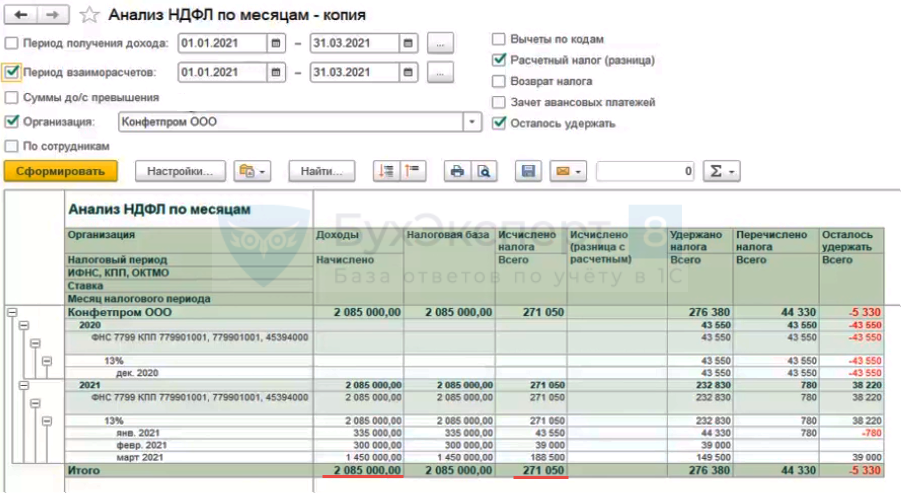

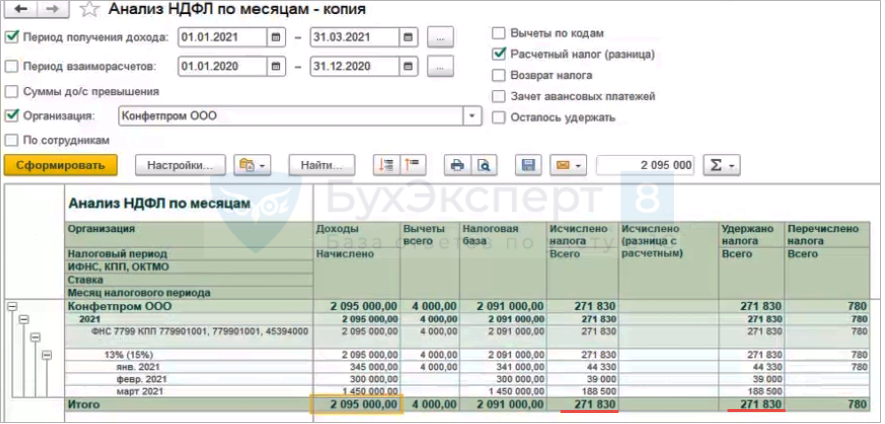

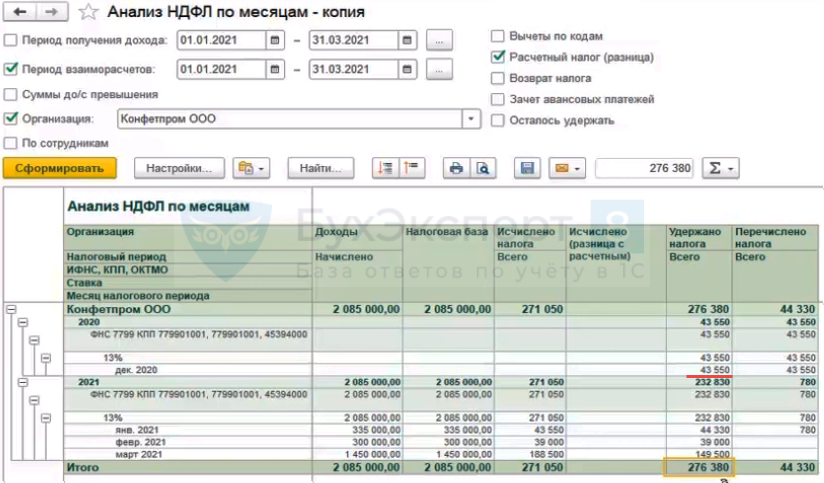

Пример 1 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

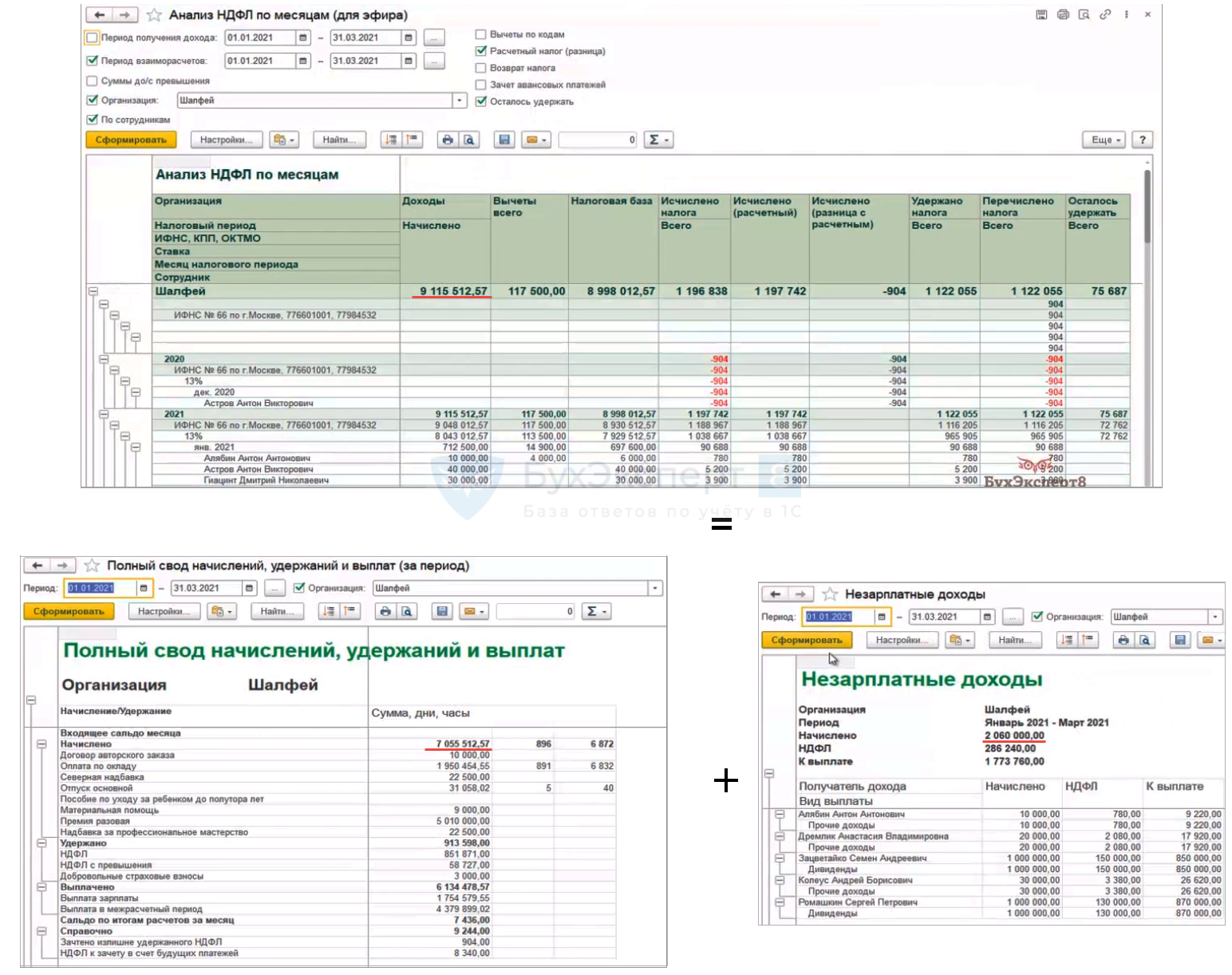

Построим Свод… или Анализ зарплаты по сотрудникам ( Зарплата – Отчеты по зарплате ) за 1 квартал 2021 г.

В настроенном отчете Анализ НДФЛ по месяцам установим отбор по Периоду взаиморасчетов — 1 квартал 2021 г.

Сумма дохода и исчисленного НДФЛ в Анализе НДФЛ по месяцам должны сойтись со Сводом…

Это будет означать, что все начисления попали в налоговый учет по НДФЛ.

На колонку Осталось удержать в этом случае не следует обращать внимание, т.к. данные «отсекаются» на конец Периода взаиморасчетов (на 31.03.2021 г.). Поэтому всегда будет неудержанный НДФЛ.

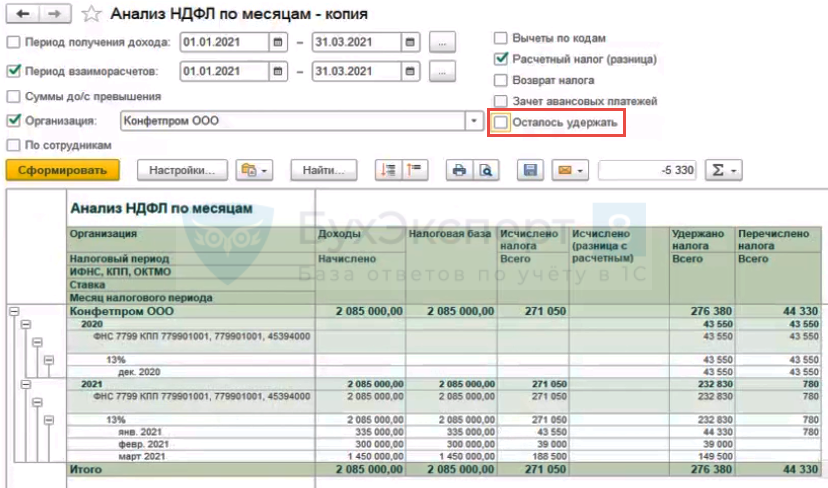

Можно сбросить флажок Осталось удержать , чтобы эта колонка не выводилась.

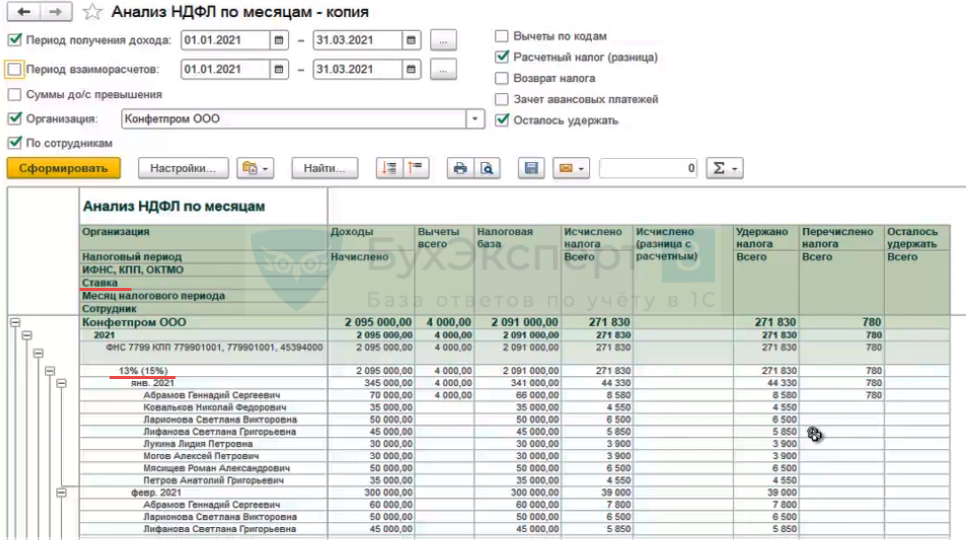

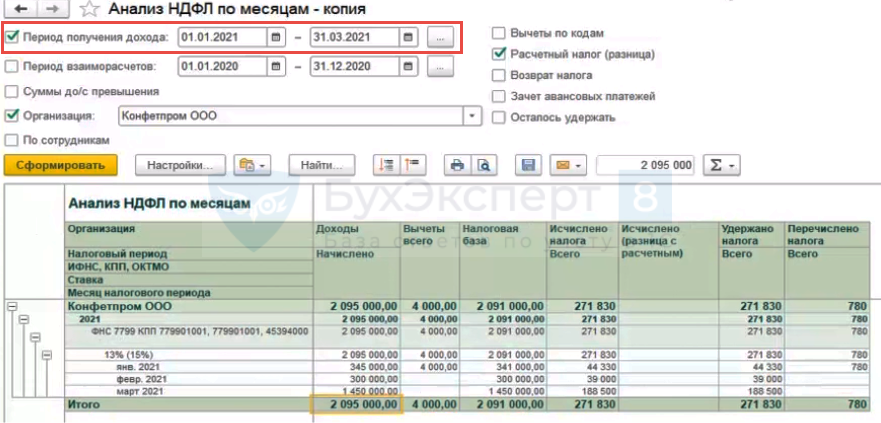

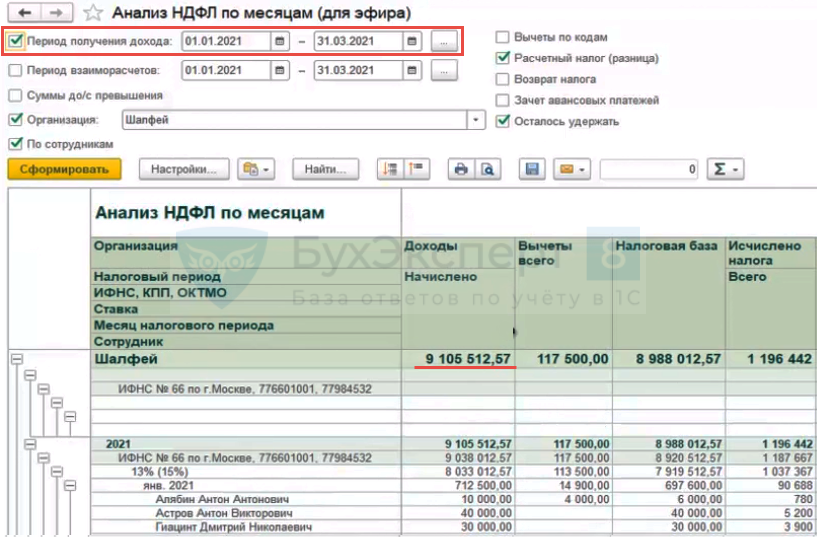

Установим отбора по Периоду получения дохода .

Тогда можно сверять:

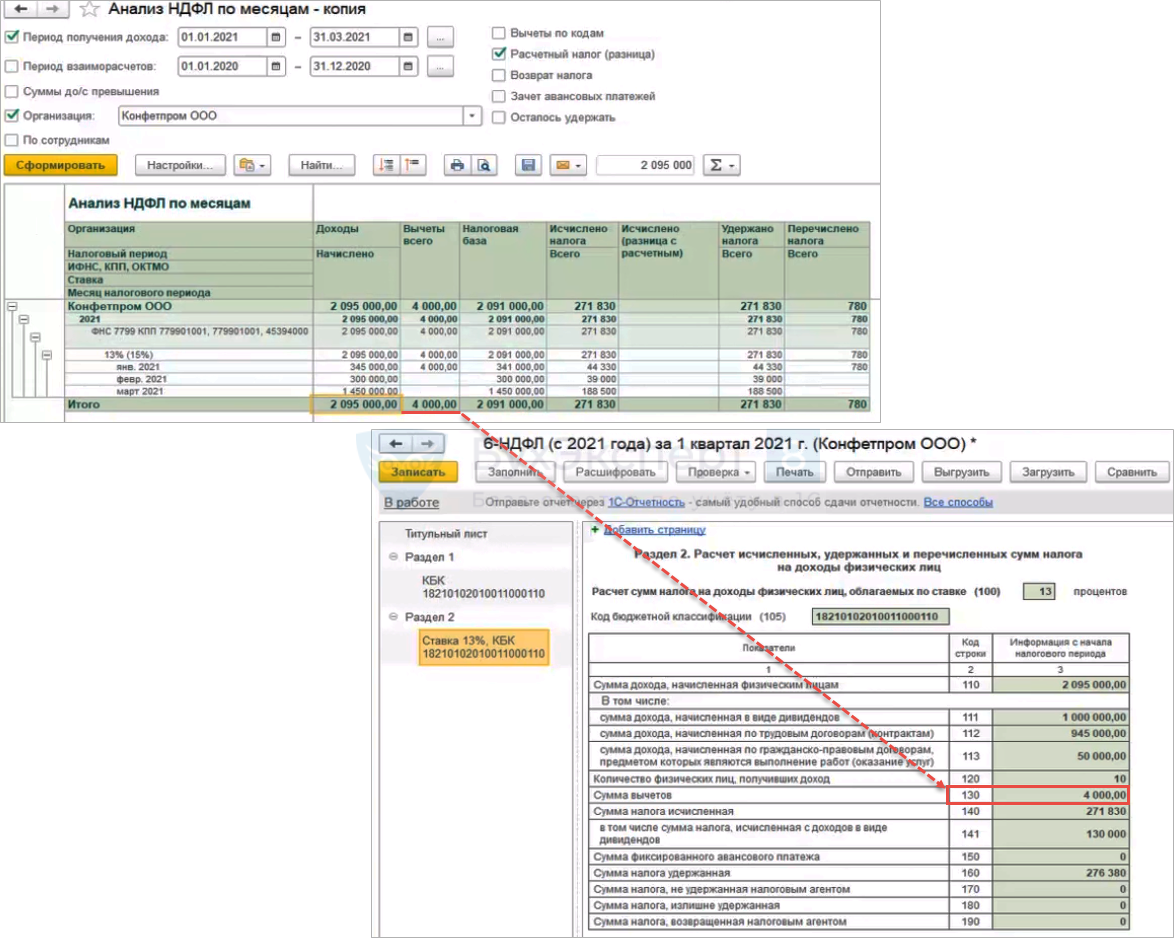

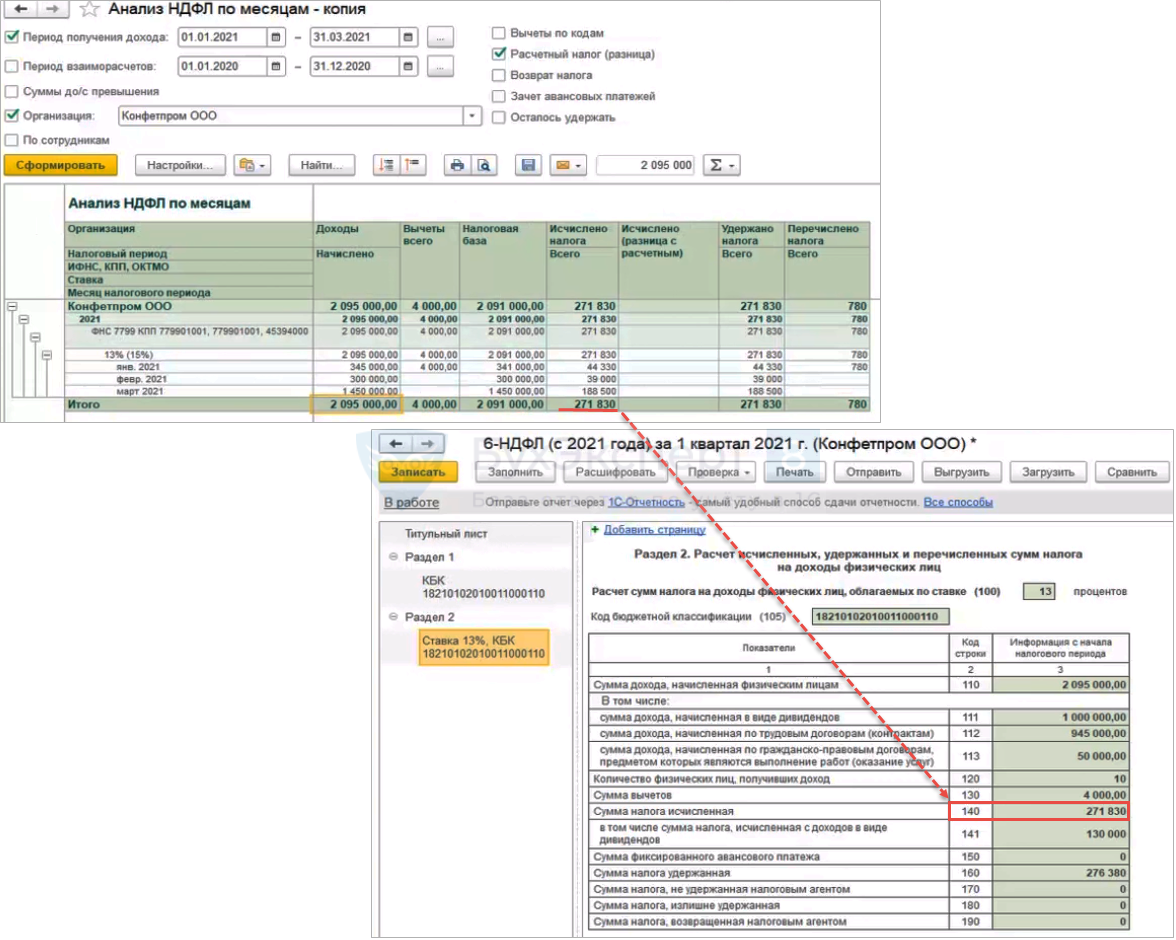

- Доходы со строкой 110Раздела 2 отчета 6–НДФЛ (с 2021 года)

- Вычеты со строкой 130Раздела 2 отчета 6–НДФЛ (с 2021 года)

- Исчисленный НДФЛ со строкой 140Раздела 2 отчета 6–НДФЛ (с 2021 года)

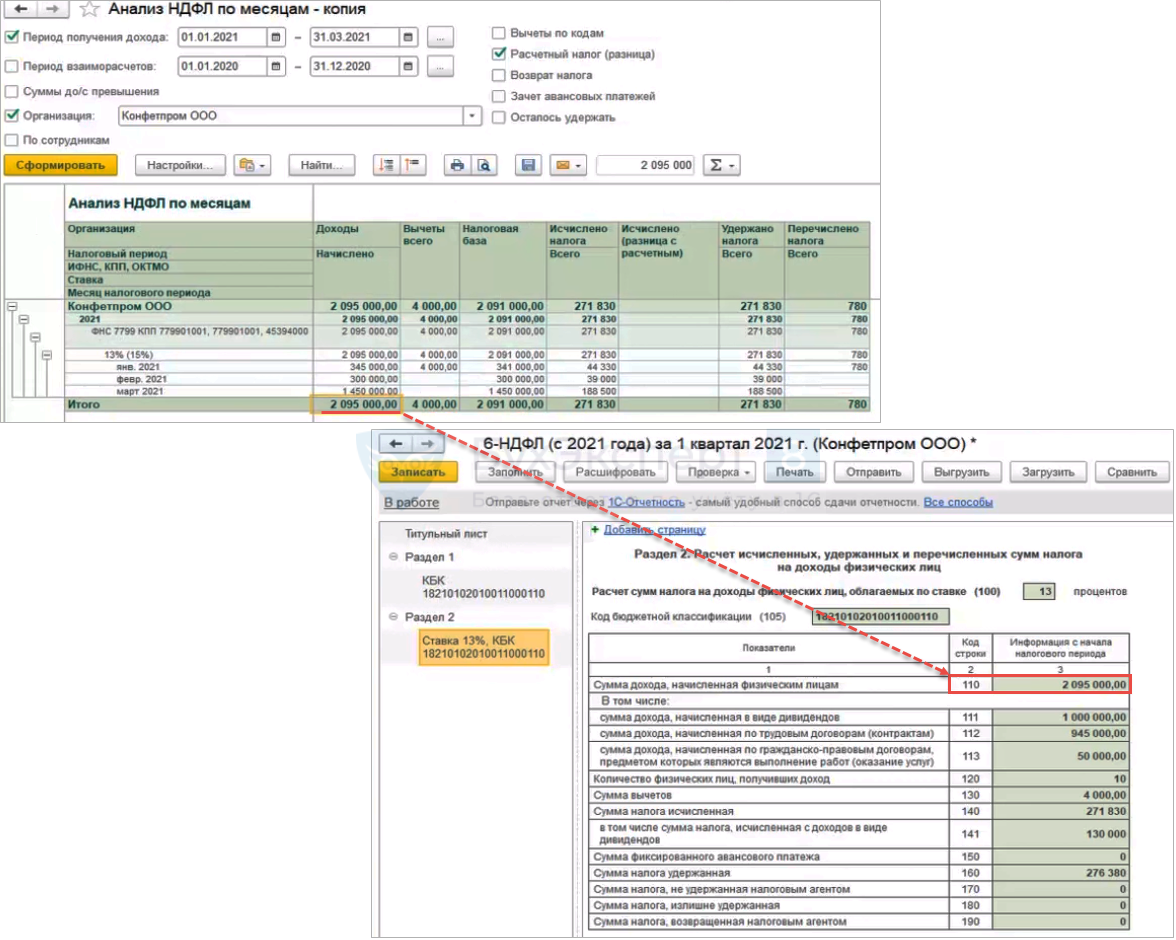

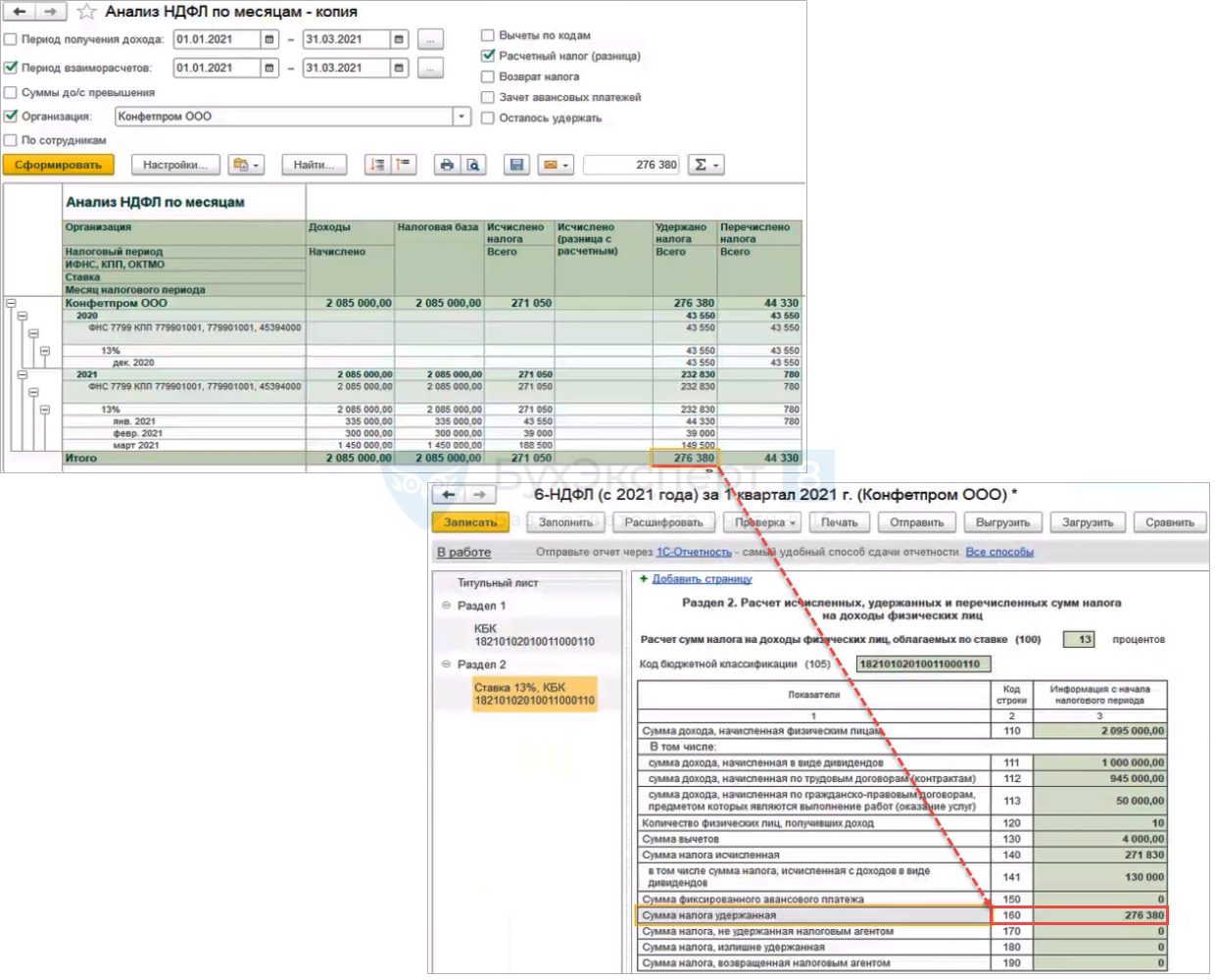

В отчете Анализ НДФЛ по месяцам можно проверить, что исчисленный НДФЛ равен удержанному.

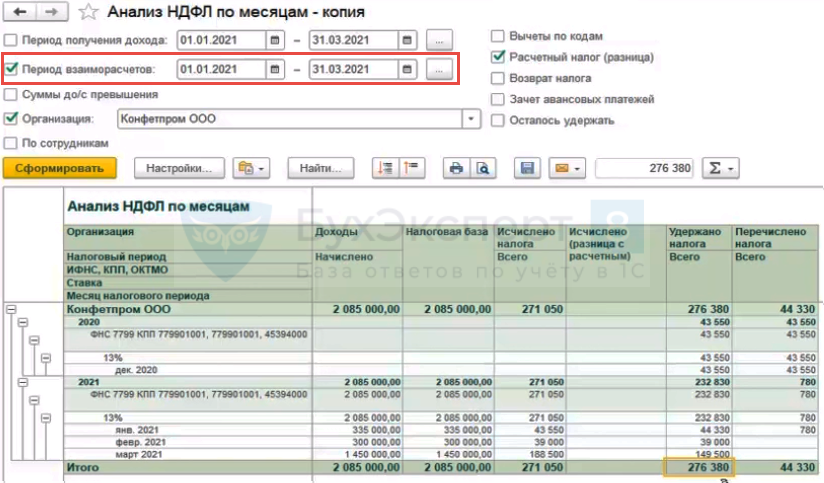

Однако 160 строку при отборе по Периоду получения доходов не сверить. Чтобы получить в Анализе НДФЛ по месяцам значение по 160 строке Раздела 2 отчета 6-НДФЛ (с 2021 года) установим отбор по Периоду взаиморасчетов – 1 квартал 2021 г.

Например, в нашем случае сюда попали суммы не только за 1 квартал 2021 г., но и декабрьская зарплата, выплаченная в январе 2021 г.

В итоге сумма Удержанного налога из Анализа НДФЛ по месяцам совпала со 160 строкой Раздела 2 отчета 6-НДФЛ (с 2021 года) .

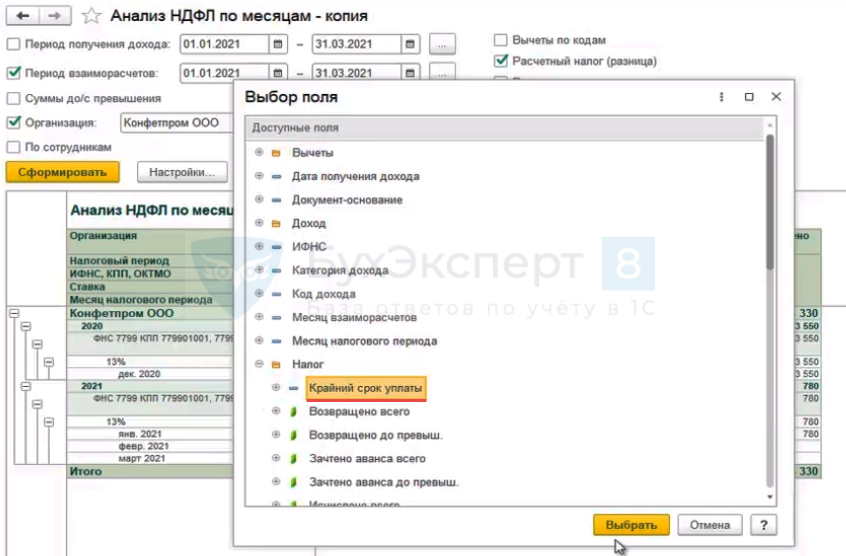

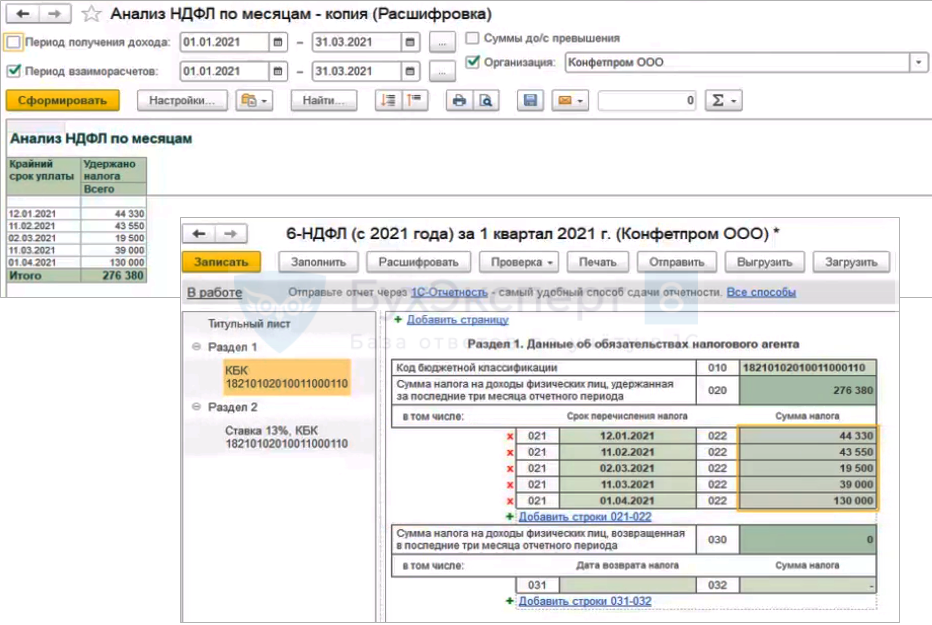

Для проверки Раздела 1 отчета 6-НДФЛ (с 2021 года) в отчете Анализ НДФЛ по месяцам данные в колонке Удержано налога расшифруем до поля Крайний срок уплаты . Для чего два раза щелкнем мышкой по общей сумме в колонке Удержано налога и выберем поле Крайний срок уплаты .

Получим такие же данные, как в Разделе 1 отчета 6-НДФЛ (с 2021 года) .

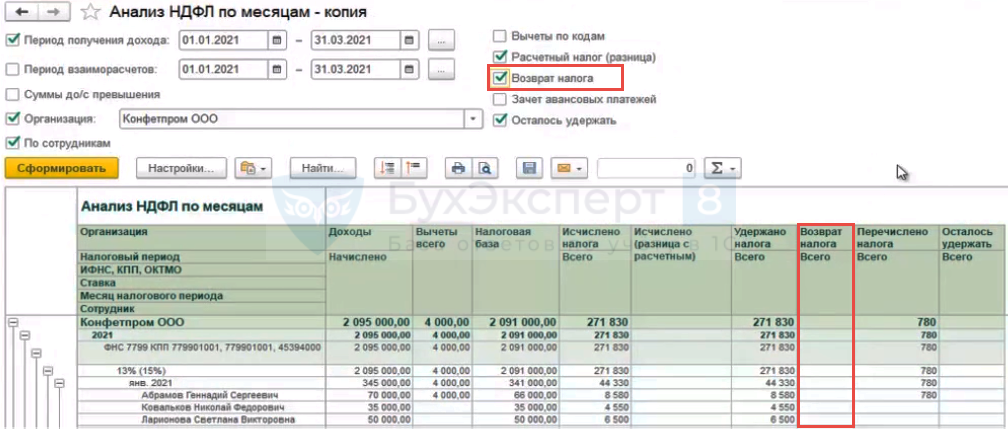

Для просмотра возврата НДФЛ установим в Анализе НДФЛ по месяцам флажок Возврат налога .

Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

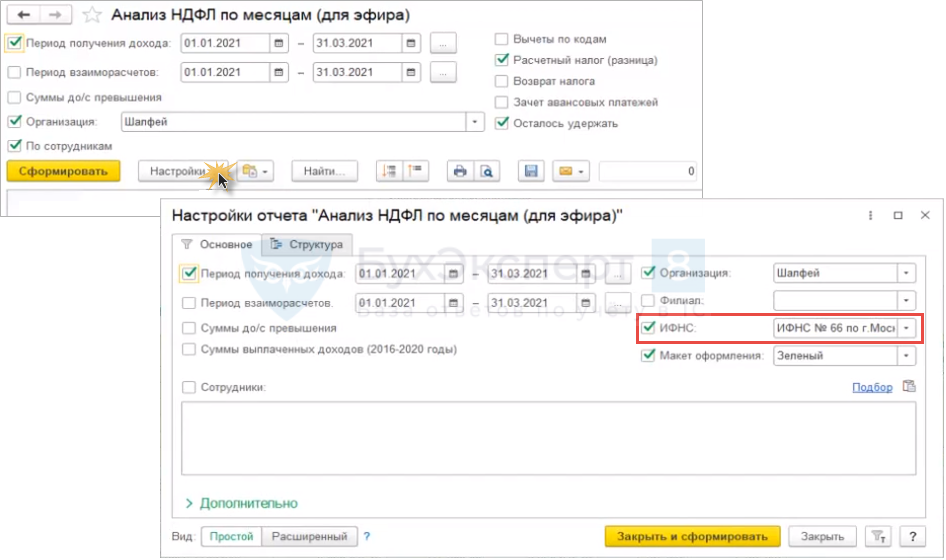

В Анализе НДФЛ по месяцам в Настройках отчета можно установить отбор по ИФНС.

Без отбора по ИФНС сверяем информацию в Анализе НДФЛ по месяцам (установив отбор по Периоду взаиморасчетов ) со Сводом… и отчетом Незарплатные доходы ( Выплаты – Отчеты по выплатам ), отняв необлагаемые доходы.

При установке отбора по Периоду получения дохода в отчете Анализ НДФЛ по месяцам , как мы писали выше, можно сверить данные с 6-НДФЛ (с 2021 года) .

Чтобы было удобно сверять данные Раздела 2 отчета 6-НДФЛ (с 2021 года) , в Анализе НДФЛ по месяцам настроена группировка по ставкам НДФЛ.

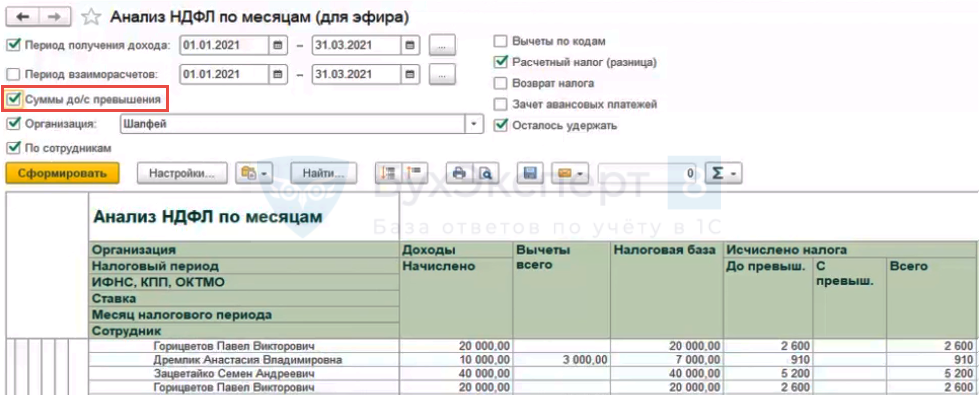

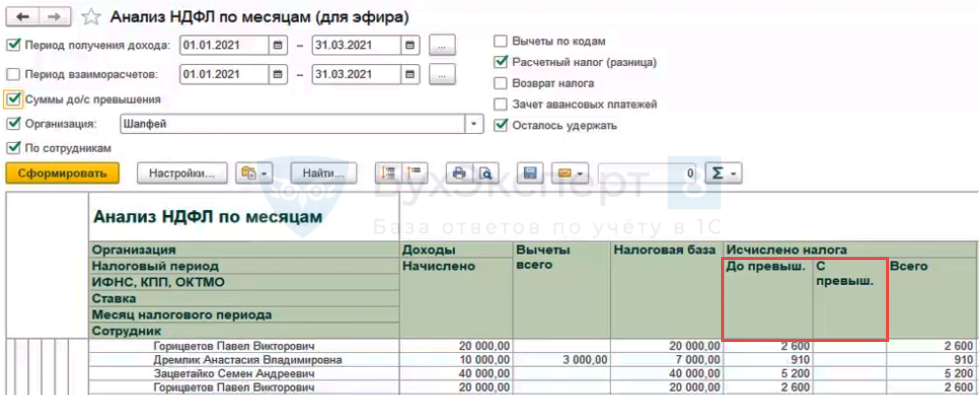

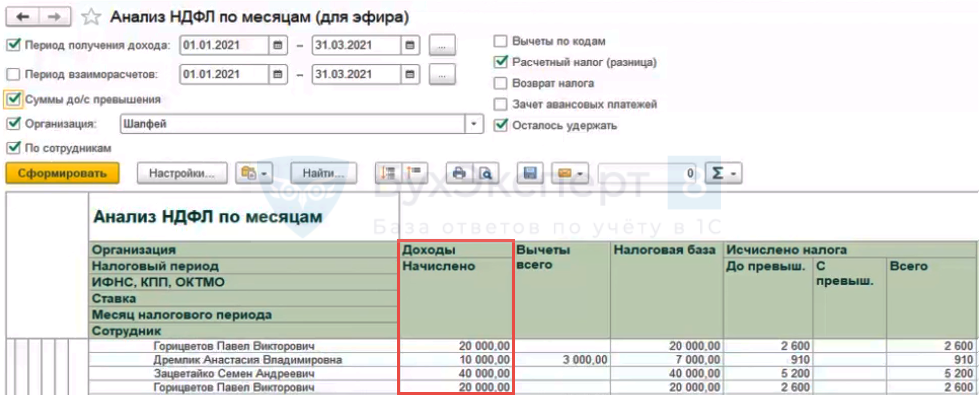

Рассмотрим как сверить данные, когда есть превышение.

В Анализе НДФЛ по месяцам установим флажок Суммы до/с превышения .

Тогда Исчисленный, Удержанный, Перечисленный налог и колонка Осталось удержать будут разбит на 2 дополнительные колонки:

- До превыш.

- С первыш.

Доходы НЕ разбиваются на суммы до и сверх превышения.

В 6-НДФЛ (с 2021 года) можно сложить все суммы доходов с разных страниц Раздела 2 и убедится, что данные сходятся с суммой доходов в Анализе НДФЛ по месяцам .

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(9 оценок, среднее: 4,67 из 5)

Обсуждение (6)

Спасибо большое за настройки отчетов! Очень помогли для сдачи непростого отчета 6-НДФЛ!

Приложение

Добрый день. Загружаю к себе настройки , нажимаю сформировать , мне выдает ошибку — Поле не найдено «Вычет.ВычетВсего» . Подскажите. как исправить

Здравствуйте!

В каком релизе ЗУП 3 работаете?

Здравствуйте!

Вы сообщили версию платформы, а необходима версия конфигурации. Посмотрите в этой статье как можно определить версию ЗУП (конфигурации) — Как посмотреть версию 1С 8.3 — какая установлена

Вижу, что вы уже обсуждаете данный вопрос по ссылке. Тогда здесь уже не сообщайте версию конфигурации, продолжайте обсуждение с куратором.

Контрольные соотношения 6‑НДФЛ в 2023

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В этой статье:

- Показатели внутри 6-НДФЛ

- 6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

- 6-НДФЛ и РСВ

- 6-НДФЛ и банковские счета

- 6-НДФЛ и налоговые вычеты

- 6-НДФЛ и минимальный размер оплаты труда

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенства и неравенства определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения.

В 2023 году форма 6-НДФЛ изменилась, поэтому чиновники уточнили контрольные соотношения, утвержденные в письме ФНС от 18.02.2022 № БС-4-11/1981@, направив письма от 30.01.2023 № БС-4-11/1010@ и от 10.03.2022 № БС-4-11/2819@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ входит справка о дохода и суммах налога физлица. Соотношения между ней и самим расчетом 6-НДФЛ называются внутридокументными. Для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше);

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения « Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле ( « Сумма дохода , с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 — «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения « Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1;

- Сумма дохода, начисленного в пользу высококвалифицированных специалистов по трудовым и гражданско-правовым договорам (ст. 115) не должна быть больше суммы строка «Общая сумма дохода» раздела 2 приложений № 1, в которых указан статус налогоплательщика «3» или «7». Если соотношение не выполнено, то вы либо завысили сумму начисленного дохода, либо ошиблись в сумме из приложения.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет.

Раньше существовало еще одно соотношения по расчетам с бюджетом: дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна была соответствовать дате уплаты суммы НДФЛ. Сейчас его отменили из-за неактуальности. Напомним, что НДФЛ теперь уплачивается в единый срок.

6-НДФЛ и РСВ

ФНС единственного правила при сопоставлении данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ. Так как поданный РСВ свидетельствует о наличии застрахованных лиц, то есть получателей дохода. Если вы директор-единственный учредитель, можно сдать нулевой 6-НДФЛ и прикрепить письмо с пояснениями.

Еще одно старое требование отменено уже для расчета за 2022 год: в 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ.

6-НДФЛ и банковские счета

Налоговики сравнивают выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и налоговые вычеты

Речь тут пойдет о разделе 3 справки о доходах и суммах налога, в котором отражаются стандартные, социальные и имущественные налоговые вычеты. Инспекция следит, чтобы работодатели не давали вычет в большей сумме, чем одобрила налоговая:

- Если указали код уведомления «1» в разделе 1 справки, то сумма вычета не должна превышать сумму, указанную в выданном налоговой уведомлении о подтверждение права на имущественный вычет. Нарушение соотношения означает, что сумма налога недоплачена без оснований.

- Если указали код уведомления «2» в разделе 1 справки, то сумма вычета не должна превышать сумму, указанную в выданном налоговой уведомлении о подтверждение права на социальный вычет. Нарушение также означает неправомерную недоплату в бюджет.

Еще один вычет предоставляется иностранцам, работающим по патенту, на сумму уплаченных ими фиксированных авансовых платежей. Тут тоже надо соблюдать правило: сумма фиксированных авансовых платежей в строке 150 должна быть равна сумме фиксированных авансовых платежей, отраженных в разделе 2 справки о доходах и суммах налога. Кроме того, если налоговая не выдавала уведомление о том, что налогоплательщик вправе уменьшить налог на фиксированные авансовые платежи, то в разделе 2 справки не следует ничего указывать в соответствующем поле.

6-НДФЛ и минимальный размер оплаты труда

Данные, указанные в 6-НДФЛ, дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (16 242 рубля в 2023 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.