Страховые взносы ИП за себя в 2023 году

ИП обязан перечислять за себя страховые взносы — с момента регистрации до даты снятия с учета. Их величину устанавливают на каждый календарный год. Страховые взносы ИП делятся на фиксированную и процентную части в зависимости от объема поступивших доходов.

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

См. также Нужно ли платить страховые взносы за неполный месяц работы, если ИП зарегистрировался в конце 1 квартала?

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

Как оформить платежку в 1С:Бухгалтерия 8

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса , далее в раздел Банк и выберите Платежные поручения .

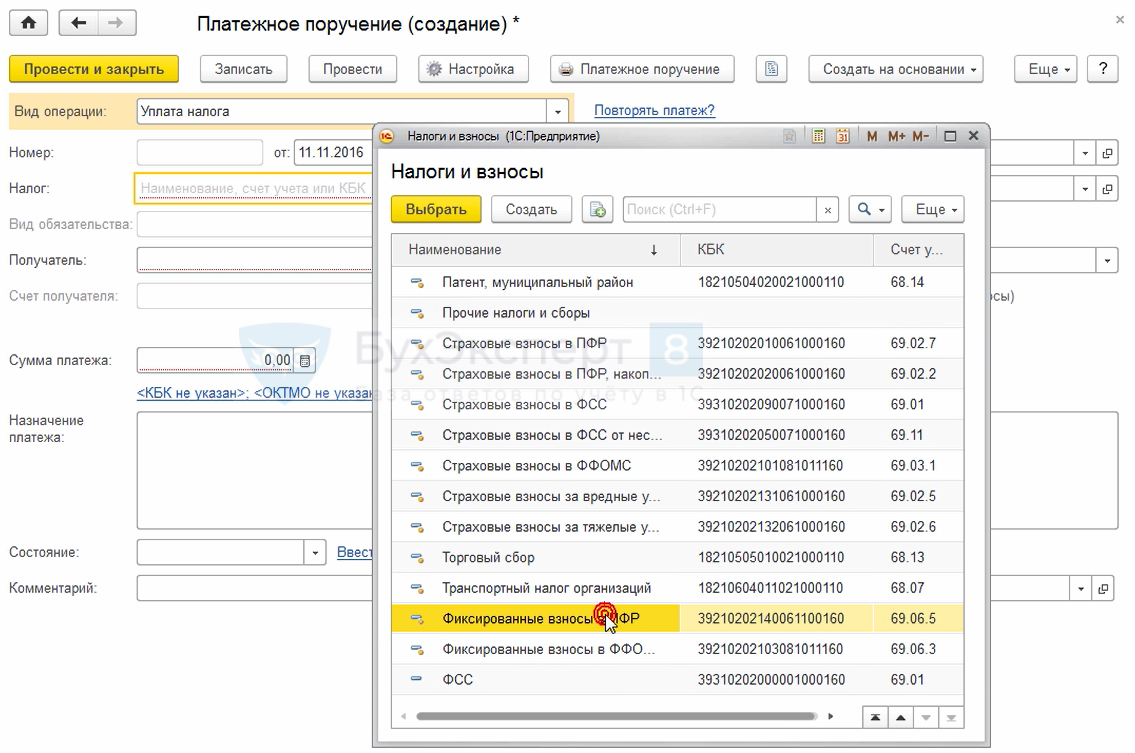

Нажмите кнопку Создать , выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2023 года работодатели должны заполнять новую отчетную форму —.Подраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический.Введение системы единого налогового платежа (ЕНП) в 2023 году повлекло.Пониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей.

(5 оценок, среднее: 5,00 из 5)

Обсуждение (6)

Здравствуйте!

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете?

И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023.

Как ИП выбрать налоговый режим

Правильно подобранная система налогообложения сэкономит не только деньги, но и время: есть спецрежимы, по которым предприниматели сдают минимальную отчетность. Рассказываем, что необходимо учитывать при выборе, кому подойдет «упрощенка» и в каких регионах предпринимателям совсем не нужно считать налоги.

Какие взносы и налоги платят ИП

Фиксированные взносы. В 2023 году размер взносов, которые обязаны уплачивать по обязательному пенсионному и медицинскому страхованию, составляет 45 842 рубля.

ИП, у которых годовой доход свыше 300 тыс. рублей, уплачивают дополнительный 1%.

Налоги. Конкретные ставки зависят от системы налогообложения. На общей системе налогообложения, к примеру, ИП платят не только налог на доходы в 13–15%, но также НДС 0–20% и налог на имущество физлиц до 2%.

Если у предпринимателя есть наемные сотрудники, то также придется заплатить обязательные взносы на медицинское страхование, пенсионное страхование, временную нетрудоспособность и материнство, страховые взносы на случай производственного травматизма — в сумме до 38,5% от зарплаты работника. Также ИП становится налоговым агентом и должен удерживать НДФЛ.

Общая система налогообложения (ОСНО)

Общая система налогообложения — самый сложный режим с максимальными ставками и отчетностью. Однако у ИП на ОСНО нет ограничений по виду деятельности, максимальному доходу и количеству сотрудников.

ИП на ОСН платят такие налоги и взносы:

- НДФЛ с доходов бизнеса — 13% с прибыли до 5 млн рублей и 15% с суммы, превышающей 5 млн рублей;

- НДС — 0%, 10%, 20% от стоимости товаров, работ и услуг;

- фиксированные страховые взносы за себя: в 2023 году — 45 842 рубля в год;

- дополнительные страховые взносы за себя, если годовой доход превышает 300 тыс. рублей, — 1% от суммы свыше 300 тыс. рублей;

- страховые взносы за сотрудников, если они есть (до 38,5%);

- налог на доходы физических лиц — НДФЛ — с зарплаты сотрудников (ставка зависит от зарплаты сотрудников: 13% при зарплате до 5 млн рублей включительно, 15% — при зарплате свыше 5 млн рублей).

Этот налоговый режим применяется по умолчанию, когда вы регистрируетесь как индивидуальный предприниматель. Если вы собираетесь работать с компаниями, которые применяют вычет по НДС, или у вас будет свыше 130 сотрудников и прибыль более 251 млн рублей, то ОСНО вам подходит. В ином случае лучше выбрать другую систему налогообложения — так вы сэкономите на налогах и взносах.

Патентная система налогообложения (ПСН)

Патентная система подходит тем ИП, у которых годовой доход не превышает 60 млн рублей, сотрудников в бизнесе не больше 15 человек, а торговая площадь не превышает 50 квадратных метров. У этой системы налогообложения есть ограничения по видам деятельности. Все разрешенные перечислены в статье 346.43 Налогового кодекса.

Стоимость патента — это и есть налог. Его можно оплатить на срок от месяца до года. Цена зависит от региона регистрации ИП. На сайте ФНС есть калькулятор для расчета стоимости патента.

Кроме того, ИП на ПСН платят следующие налоги и взносы:

- фиксированные страховые взносы за себя: в 2023 году — 45 842 рубля в год;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 тыс. рублей, — 1% от суммы свыше;

- страховые взносы за сотрудников — до 38,5%;

- НДФЛ с зарплаты сотрудников.

Патент можно совмещать с другими налоговыми режимами. Однако если вы превысите ограничение в 60 млн рублей дохода, то оплатить патент будет нельзя до конца года.

Этот налоговый режим подойдет тем, кто только начинает бизнес — пары месяцев или года хватит, чтобы понять и среднюю доходность, и успешность начинания. Кроме того, патент — лучшее решение для тех, кто занимается сезонным бизнесом.

Упрощенная система налогообложения (УСН)

У упрощенного режима есть два вида: «Доходы» и «Доходы минус расходы». В обоих случаях нельзя нанимать больше 130 сотрудников, а годовой доход не должен превышать 251,4 млн рублей. До 2023 года ограничений по видам деятельностей не было, но теперь можно заниматься любой предпринимательской деятельностью, разрешенной ИП, кроме продажи и производства ювелирных изделий. Кроме того, запрещено иметь филиалы.

Все ИП на УСН независимо от вида налогообложения платят:

- фиксированные страховые взносы за себя: в 2023 году — 45 842 рубля в год;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 тыс. рублей, — 1% от суммы свыше;

- страховые взносы за сотрудников — до 38,5%;

- НДФЛ с зарплаты сотрудников.

Налог на прибыль зависит от вида УСН. В случае с системой «Доходы» нужно платить 1–6%. В регионах действуют разные ставки, узнать, какая действует в вашем, можно на сайте ФНС. Если доходов нет, то уплачивать налог не нужно.

Этот вариант подходит тем ИП, у кого расходы на бизнес небольшие — меньше 60% от доходов. Если расходы больше 60% и вы можете подтвердить это документами, то рациональнее использовать режим «Доходы минус расходы». В этом случае ИП платит 5–20% с разницы между доходами и расходами в зависимости от региона. Но не меньше чем 1% от доходов за год — минимальный налог. Ставку для своего региона узнайте на сайте ФНС. Если ничего не заработал, платить не нужно.

Автоматизированная упрощенная система (АУСН)

Этот налоговый режим заработал в 2022 году лишь в четырех регионах: в Москве, Республике Татарстан, Московской и Калужской областях. Поэтому перейти на эту систему могут только те ИП, которые зарегистрированы в одном из этих субъектов. Помимо этого есть еще такие ограничения:

- годовой доход не должен превышать 60 млн рублей;

- не больше пяти сотрудников, все они — резиденты России;

- выплаты всем сотрудникам переводятся на банковские счета, которые участвуют в эксперименте;

- нет сотрудников с правом на досрочную пенсию;

- предпринимательская деятельность не связана с посредническими услугами;

- расчетные счета открыты в банках, которые участвуют в эксперименте (на Банки.ру можно подобрать подходящее рассчетно-кассовое обслуживание).

На АУСН платить налоги нужно единым платежом. Его размер зависит от объекта налогообложения:

- «Доходы» — 8%;

- «Доходы минус расходы» — 20%, но не менее 3% от доходов.

Еще нужно отдельно оплачивать взнос за травматизм, а также, если есть сотрудник, удерживать с их зарплаты НДФЛ.

Главное преимущество этого режима: вам совсем не нужно считать налоги. За вас это сделает налоговая, после чего пришлет уведомление. По нему вы просто уплачиваете налог по выбранной налогооблагаемой базе. Однако из-за ограничений этого режима он подойдет лишь небольшому бизнесу.

Единый сельскохозяйственный налог (ЕСХН)

Как видно из названия этого налогового режима, его могут выбрать только те ИП, которые производят сельскохозяйственную продукцию или продают ее. В этом случае нужно уплачивать 6% от разницы между доходами и расходами. На региональном уровне местные власти могут уменьшить ставку вплоть до 0%.

Налоговая база также может быть уменьшена на сумму убытка, полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Кроме того, ИП на ЕСХН платят следующие налоги и взносы:

- фиксированные страховые взносы за себя: в 2023 году — 45 842 рубля;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 тыс. рублей, — 1% от суммы свыше;

- страховые взносы за сотрудников — до 38,5%;

- НДФЛ с зарплаты сотрудников.

Если доходы не превышают 60 млн рублей в год, то ИП на ЕСХН может воспользоваться правом на освобождение от НДС. Отказаться добровольно от льготы после оформления нельзя. Этот пункт делает ИП на этой системе налогообложения непривлекательным для контрагентов, которые пользуются вычетами по НДС. Поэтому прежде чем оформить отказ от уплаты, определите точно, с кем вы работаете.

Самозанятость: налог на профессиональный доход (НПД)

На НПД могут работать предприниматели, которые соответствуют таким условиям:

- годовой доход — не более 2,4 млн рублей в год;

- нет сотрудников по трудовым договорам, заключать договоры гражданско-правового характера (ГПХ) можно;

- продают товары собственного производства либо самостоятельно выполняют работы или оказывают услуги;

- не совмещают НПД с другими налоговыми режимами;

- не продают подакцизные товары и товары, которые подлежат обязательной маркировке в системе «Честный знак».

ИП на НПД освобождены от уплаты страховых взносов за себя, но должны платить налог с доходов:

- 4% со всех доходов от физлиц;

- 6% с доходов от компаний и ИП.

Если вы станете самозанятым, вам будет запрещено работать с бывшими работодателями в течение двух лет со дня увольнения. У ИП на других системах налогообложения таких ограничений нет.

Как перейти на другую систему налогообложения

Шаг 1. Тщательно изучите критерии, соответствующие выбранной системе налогообложения. Так вы убедитесь, что ваш бизнес соответствует требованиям этого режима.

Шаг 2. Составьте заявление о переходе на другую налоговую систему. Если вы выбрали упрощенную систему налогообложения (УСН), вам потребуется представить уведомление о переходе. Заявление можно заполнить вручную или на сайте ФНС.

Шаг 3. Предоставьте документы в налоговую службу. Вы можете сделать это самостоятельно, посетив налоговую инспекцию, или доверить эту задачу сотруднику налоговой, отправив документы по почте. Также вы можете воспользоваться электронной формой, доступной в личном кабинете на nalog.ru.

Шаг 4. Обязательно приложите к заявлению копии документов, подтверждающих соответствие вашего бизнеса выбранной системе налогообложения.

Какие налоги и взносы платят ИП

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Эксперт по праву

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Эксперт по праву

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

Как ИП уплачивают налоги и взносы

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Страховые взносы ИП

С момента регистрации все предприниматели должны платить страховые взносы:

- за себя — фиксированные и дополнительные;

- за сотрудников.

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

- на патенте 1% взносов считается от потенциально возможного годового дохода;

- на УСН «Доходы» — от реального годового дохода;

- на УСН «Доходы минус расходы» и ОСН — от годовой прибыли.

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

- 45 842 ₽ — фиксированные взносы одной суммой за 2023 год;

- (6 485 800 ₽ − 300 000 ₽) × 1% = 61 858 ₽ — 1% дополнительных страховых взносов за 2022 год.

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы ИП за себя удобнее не считать вручную, а узнать в калькуляторе.

Страховые взносы ИП в 2023 году

Иллюстрация: Вера Ревина/Клерк.ру

Какие взносы платят ИП в 2023 году

Индивидуальные предприниматели обязаны перечислять в бюджет страховые взносы:

На ОПС и ОМС в фиксированном размере.

В 2023 году размер этих платежей составляет 45 842 руб. Он прописан в НК и ежегодно увеличивается.

На доход свыше 300 000 руб.

Если доход ИП не превышает указанный лимит, то оплачивать этот взнос не нужно. Порядок расчета взноса с превышения зависит от применяемой ИП системы налогообложения.

Максимальный размер взноса с дохода более 300 000 руб. составляет в 2023 году 257 061 руб., а общая сумма взносов не может превышать 302 903 руб.

Взносы на ВНиМ и травматизм ИП не уплачивает.

Кто может не платить фиксированные взносы

Освобождены от уплаты страховых взносов:

ИП на НПД и АУСН.

С момента перехода на указанные режимы налогообложения предприниматель освобождается от обязанности перечисления в бюджет любых страховых взносов: фиксированных и с дохода свыше 300 000 руб.

Направляйте отчетность в контролирующие органы с помощью сервиса 1С-Отчетность. Отчеты можно формировать в привычном интерфейсе «1С:Предприятие», а встроенная проверка на ошибки и регулярно обновляемая база отчетных форм исключает риск отправки документа с ошибкой или в неактуальной форме.

ИП в отношении определенных периодов времени.

Эти периоды перечислены в п. 1, 3, 5 — 8 ч. 1 ст. 12 закона № 400-ФЗ от 28.12.2013. К ним относится:

Прохождение военной службы и другой приравненной к ней службе. Подтверждается военным билетом, справками из военкомата, воинских подразделений и архивных учреждений.

Уход за ребенком до 1,5 лет (но не более 6 лет в совокупности). Подтверждается свидетельством о рождении ребенка (детей), паспортом родителя, свидетельством о браке и о смерти (в случае смерти одного из родителей), справками из жилищных органов о проживании вместе с ребенком, документами от работодателя о предоставлении отпуска по уходу за ребенком, другими документами.

Уход за инвалидом первой группы, ребенком-инвалидом или пожилым лицом 80 и более лет. Подтверждается решением СФР, выписками из акта освидетельствования о признании гражданина инвалидом, свидетельством о рождении, паспортом или другим документом, подтверждающим возраст лица, за которым осуществляется уход.

Проживание вместе с супругом-военнослужащим в местности, где невозможно трудоустроиться. Подтверждается справками из воинских частей и военкоматов, а также справками из службы занятости.

Проживание вместе с супругом-работником диппредставительств и консульских учреждений РФ за границей. Подтверждается справками госорганов, которые направили указанных лиц в эти организации.

Кроме указанных выше документов, ИП необходимо будет представить заявление об освобождении от уплаты страховых взносов и документы, которые подтверждают факт простоя в указанные периоды времени — нулевые налоговые декларации.

В какой срок нужно уплатить страховые взносы

Срок уплаты страховых взносов зависит от их вида и основания перечисления:

Вид платежа

Срок уплаты

За отчетный период

Фиксированные страховые взносы

до 31 декабря отчетного периода

Взнос 1% с дохода свыше 300 000 руб.

до 1 июля следующего года

При закрытии ИП

Фиксированные страховые взносы

не позднее 15 календарных дней с даты снятия с учета

Взнос 1% с дохода свыше 300 000 руб.

При переходе на НПД

Фиксированные страховые взносы

Так как ИП при переходе на НПД не утрачивает свой статус, взносы за период работы до перехода на самозанятость нужно перечислить в бюджет в стандартные сроки:

до 31 декабря — фиксированные взносы

до 1 июля следующего года — взносы 1%

Взнос 1% с дохода свыше 300 000 руб.

Если срок уплаты выпадает на выходной или праздничный день, он переносится на первый рабочий день. Так, срок уплаты страховых взносов за 2023 год выпадает на выходной день: 31 декабря 2023 года — воскресенье. В связи с этим он переносится на первый рабочий день нового года — 09.01.2024.

Как платятся страховые взносы в 2023 году

В 2023 году существует два способа уплаты страховых взносов:

Основной — на реквизиты ЕНС в рамках ЕНП

Взносы перечисляются в рамках обезличенного платежа на единый налоговый счет, а ИФНС их оттуда списывает, когда наступает срок уплаты.

Если взносы перечисляются на ЕНС в рамках ЕНП, то для их уменьшения нужно дополнительно направить в ИФНС заявление о зачете, чтобы зафиксировать дату их уплаты.

Дополнительный — платежками на КБК страховых взносов

Этот вариант платежа был предложен ФНС как альтернатива основному, на период 2023 года. Перечисление взносов платежкой освобождает ИП от обязанности сдавать заявление о зачете взносов для уменьшения аванса или патента на них.

Как перечислить взносы на ЕНС: основной способ

Уплачивать страховые взносы и сдавать отчётность в контролирующие органы, помогут сервисы для сдачи электронной отчетности от «Калуга Астрал». «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно работать с несколькими организациями в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчетности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Пополнить ЕНС на сумму страховых взносов можно несколькими способами:

В личном кабинете на сайте ФНС — в разделе ЕНС.

В сервисе «Уплата налогов и пошлин», разработанном ФНС.

Платежным поручением на реквизиты ЕНС — в любом банке.

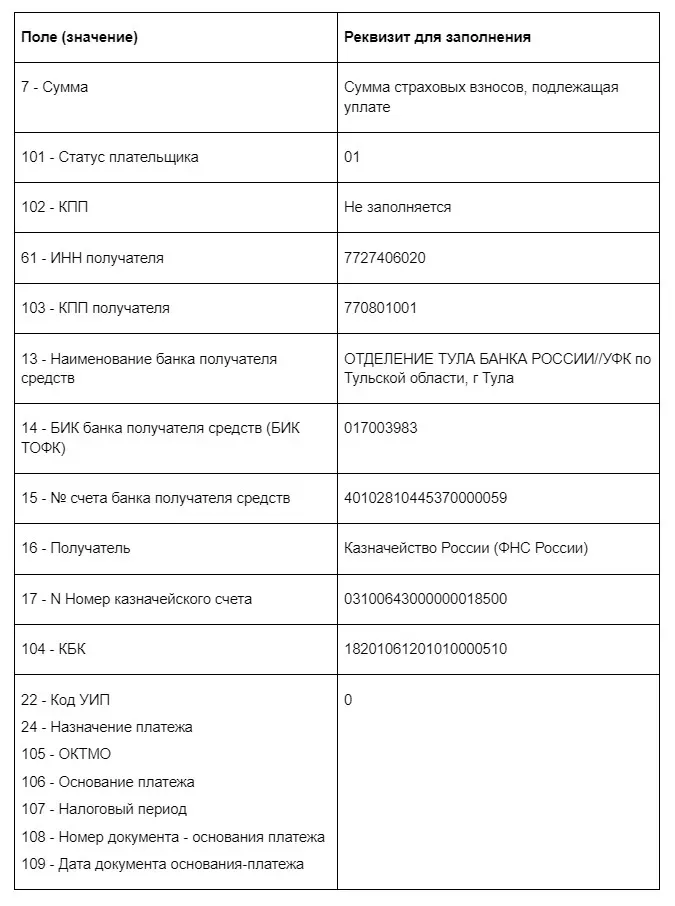

Для перечисления взносов платежкой на ЕНС используйте следующие реквизиты:

Как перечислить взносы платежкой на КБК: альтернативный способ

Сделать это можно таким образом:

Сформировать платежку на сайте ФНС и оплатить тут же на сайте или в любом отделении банка.

Предоставить реквизиты на уплату взносов сотруднику банка.

Для оплаты страховых взносов альтернативным способом используйте следующие реквизиты:

Как рассчитать фиксированные страховые взносы

Взносы за полный год самостоятельно считать не нужно, их размер отражен в НК и составляет в 2023 году — 45 842 руб. (пп. 1 п. 1.2 ст. 430 НК).

Взносы за неполный год рассчитываются пропорционально количеству отработанных месяцев и дней. Вначале определяется сумма взносов за полные месяцы:

Сумма взносов за год/ 12 х количество отработанных полных месяцев

Затем рассчитывается сумма взносов за отработанные дни в месяце регистрации (закрытия) ИП или перехода на НПД/АУСН:

Сумма взносов за год/ 12 : количество дней в расчетном месяце х количество отработанных дней в этом месяце.

Затем нужно сложить сумму взносов, рассчитанную за полные месяцы и за месяц, в котором ИП утратил обязанность их перечисления в бюджет.

Пример расчета страховых взносов за неполный год

Степанов закрыл свое ИП 19 мая 2023 года. С начала года и до указанного дня работал на УСН. Доход за данный период не превысил 300 000 руб.

Рассчитаем сумму взносов, которую он должен оплатить в период с 1 января по 19 мая 2023 года.

Шаг 1. Определим сумму взносов, которая подлежит уплате за полные месяцы (январь — апрель):

45 842/ 12 х 4 = 15 280,67 руб.

Шаг 2. Определим сумму взносов за месяц, в котором ИП снялся с учета (май):

45 842/ 12 : 31 х 19 = 2 341,39 руб.

Шаг 3. Сложим получившиеся суммы и получим размер взносов, который Степанов должен перечислить в бюджет до 15 июня:

15 280,67 + 2 341,39 = 17 622,06 руб.

Рассчитать сумму взносов можно также с помощью сервиса на сайте ФНС

Как рассчитать взносы с дохода свыше 300 000 руб.

Порядок расчета этого платежа зависит от применяемой системы налогообложения:

УСН «доходы» — взнос считается с «грязного» дохода (без учета расходов).

УСН «доходы минус расходы» — взнос считается с чистой прибыли (доход минус расход).

ПСН — взнос рассчитывается исходя из потенциально возможного дохода (ПВД).

Размер ПВД указывается в законе субъекта РФ, утвердившего патентную систему в регионе, в котором взят патент, или в самом патенте на странице расчета его стоимости.

ОСНО — взнос определяется исходя из чистой прибыли (доход минус профессиональные вычеты).

Отчитывайтесь в контролирующие органы в электронной форме — это сэкономит время и силы на подготовку отчетности и убережет от риска пропуска срока сдачи отчета или его заполнения с ошибками. С помощью онлайн-сервиса Астрал Отчет 5.0 можно отправлять отчетность во все контролирующие органы. Также возможна работа с электронными больничными, и несколькими компаниями в режиме одного окна.