Повышение ставки ФРС США: как реагирует рынок

Как повышение ставки ФРС повлияло на доходность облигаций?

С чем это связано и может ли ФРС смягчить денежно-кредитную политику?

Как укрепление доллара повлияло на инфляцию в США?

Какой будет дальнейшая политика ФРС и как она повлияет на рынок облигаций?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Ставка ФРС США: на что она влияет и почему это важно

Федеральная резервная система (ФРС) США, выполняющая функцию центрального банка страны, 26 июля 2023 года, как и ожидалось , повысила ключевую ставку на 25 базовых пунктов — до 5,25–5,5%. Это максимум за 22 года. Объясняем, что такое ставка ФРС, как она меняется и на что влияет.

Что такое ставка ФРС США?

Ставка ФРС США, про изменение которой обычно говорят в СМИ, также известна как ставка по федеральным фондам (federal funds rate). Это процентная ставка, по которой американские банки предоставляют друг другу краткосрочные, как правило, однодневные кредиты. Средневзвешенное всех таких сделок — это эффективная ставка по федеральным фондам. Как раз о ее целевом диапазоне и принимает решение ФРС.

Ставка по федеральным фондам — один из основных инструментов регулирования денежно-кредитной политики в ответ на изменения экономики. Ее корректировка позволяет влиять на уровень инфляции, стоимость заемных средств и доходность долговых бумаг. А так как США — крупнейшая экономика в мире, ее показатели и действия ФРС закономерно сказываются и на других странах.

Чем американская ставка по федеральным фондам отличается от российской ключевой ставки?

В России, когда речь идет о ключевой ставке, подразумевается ставка, по которой ЦБ кредитует банки.

ФРС США тоже может давать взаймы кредитным организациям — такая ставка называется учетной. Она, как правило, проходит по верхней границе диапазона ставки по федеральным фондам. Фактически и ставка по федеральным фондам, и учетная ставка ФРС — это две ключевые ставки в американской практике.

Что означают изменения ставки ФРС США?

Ставка ФРС определяет стоимость заемных денег. Чем дешевле кредиты для самих банков, тем более доступные займы они предлагают клиентам — и бизнесу, и физическим лицам.

В результате низкая ключевая ставка традиционно приводит к более высокому уровню потребления. Это стимулирует предпринимателей наращивать производство по мере увеличения спроса. Для этого они нанимают больше сотрудников, что приводит к снижению безработицы. Кроме того, низкие ставки по кредитам для предприятий означают уменьшение издержек на обслуживание долговых обязательств. А это позволяет направлять деньги в том числе на инвестиционные проекты. Однако излишек дешевых денежных средств может приводить к ускорению инфляции. И тогда ФРС приходится повышать ставку.

Например, так произошло, когда вливания денег в экономику, призванные компенсировать негативные последствия пандемии коронавируса, при околонулевой ключевой ставке в числе прочего привели к росту цен.

Но при низкой ставке снижается доходность по банковским вкладам, а также казначейским и корпоративным облигациям.

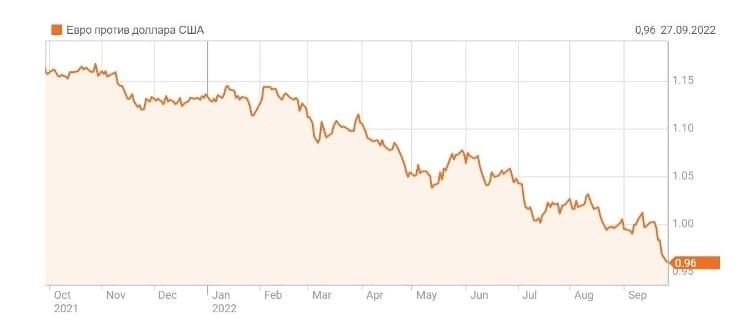

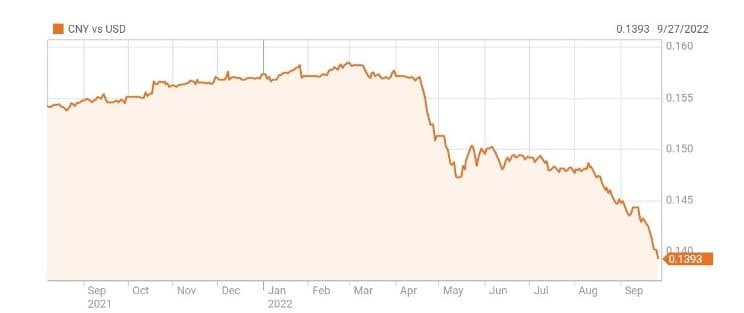

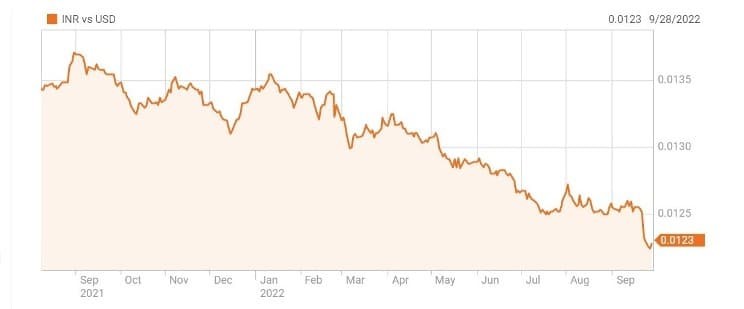

Повышение ставки работает наоборот. Чем она выше, тем дороже кредиты, ниже потребительская и производственная активность — как следствие, меньше денег в экономике. Значит, спрос на них растет, а вместе с ним растет и стоимость доллара. Это помогает бороться с инфляцией, но провоцирует замедление экономики.

То есть изменение ставки позволяет при необходимости предотвратить "перегрев" экономики, повышая ставку, или, напротив, стимулировать ее рост — снижая. При этом учитывается все, что может повлиять на экономику страны.

Но изменения ставки влияют на экономику не мгновенно, это может занять месяцы.

Как ставка ФРС США влияет на мировые рынки?

При повышении ставки в краткосрочной перспективе могут "страдать" валюты развивающихся государств. Так как инвесторы отказываются от вложений в них в пользу более надежных гособлигаций США и депозитов в американских банках, которые поднимают ставки вслед за ФРС.

Также считается, что между ценами на сырьевые товары, например нефть, которые обычно рассчитываются в долларах, и ставкой ФРС существует взаимосвязь. Мол, чем выше ставка, тем выше курс доллара и тем ниже цены в долларах на эти товары. Но, как правило, в большей степени стоимость сырьевых товаров определяет спрос и предложение, а также сезонные и геополитические факторы.

И что дальше?

Цель ФРС США — максимальная занятость и ограничение инфляции на уровне 2%. По сути, решение центральных банков по ключевой ставке — это поиск баланса между контролем инфляции и поддержанием экономического роста.

Так что есть два варианта, к чему может привести дальнейшее повышение ставки:

- ФРС удастся замедлить инфляцию, вернуть ее к целевому показателю и избежать при этом рецессии;

- или жесткая денежно-кредитная политика грозит американской экономике как раз рецессией.

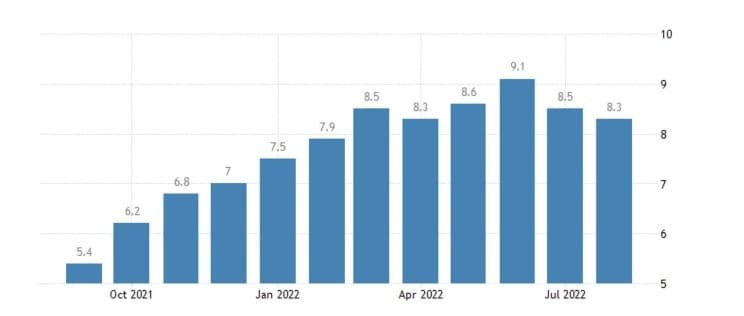

Как отмечает Bloomberg, ФРС с прошлого года проводит самую агрессивную кампанию по ужесточению политики с 1980-х годов в попытке обуздать инфляцию, которая в 2022 году достигла 40-летнего максимума — 9,1% в июне прошлого года. Годовая инфляция в США за 2022 год в итоге составила 8%.

Принимая решение по ставке в июле, ФРС отметила умеренный (ранее был "скромный") рост американской экономики. Также что рост рабочих мест в последние месяцы был сильным, а уровень безработицы — низким, 3,6%. Инфляция остается повышенной, но все-таки замедлилась.

Регулятор признает, что его решение, вероятно, окажет давление на экономическую активность, наем персонала и рост цен. Но насколько сильно, пока остается неопределенным. ФРС также предупредила, что для достижения целевой инфляции 2% может потребоваться и дальше ужесточать политику. При этом ее глава Джером Пауэлл отметил, что специалисты ФРС больше не прогнозируют рецессию в США с учетом устойчивости экономических данных.

В целом эксперты сходятся в том, что июльские заявления регулятора были умеренно позитивными и он не хочет лишний раз пугать рынки. Но и о понижении ставки в обозримом будущем речи не идет.

Какие акции являются защитными при росте ставок ФРС

ФРС начала повышать процентные ставки в конце 2015 года. Тогда ключевая ставка была близка к нулю. Хотя действия регулятора были крайне осторожными, сейчас мы имеем диапазон в 1,25-1,5%. На 2018 год запланировано еще этапа три увеличения ставки по 0,25 процентных пункта (п.п.). Долгосрочная цель регулятора — 2,8%.

Более того, осенью 2017 года Федрезерв запустил программу «QE наоборот». Программа направлена на сокращение гигантского баланса Феда, накопленного в кризисные времена (на данный момент — $4,4 трлн).

Пока речь не идет о продаже ипотечных бумаг и гособлигаций из портфеля. Механизм связан отказом от реинвестирования средств от истекших бумаг в новые выпуски. Как результат, имеем еще один инструмент ужесточения кредитно-денежной политики.

Почему рост ставок ФРС опасен для рынка акций

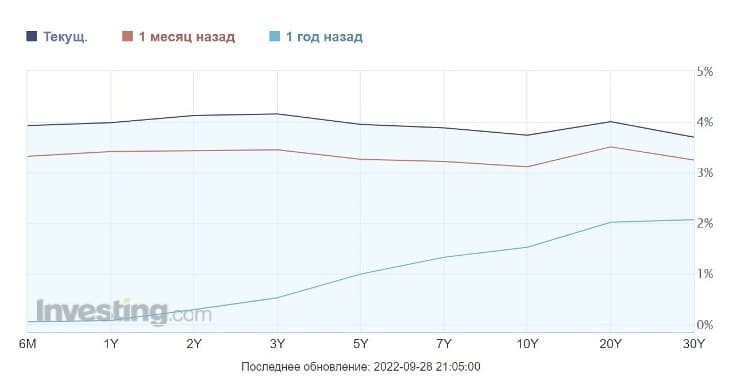

Отрытым сигналом об усилении рисков стал рост доходностей Treasuries, наблюдающийся в последние месяцы. Доходность одномесячных Treasuries и одномесячная ставка межбанковского кредитования LIBOR находятся на максимуме за 9 лет, закладывая продолжение монетарного ужесточения. Тем временем, 10-летки готовятся штурмовать критический уровень в 3%.

Все это признаки ужесточения финансовых условий. В итоге, имеем удорожание стоимости заимствований, меньшую привлекательность дивидендных историй в сравнении с акциями, снижение фундаментальной (расчетной) стоимости акций. Подробности вы можете получить из специального обзора «Рост доходностей Treasuries. Почему он опасен для рынка акций».

Бизнес-циклы

Цикл монетарного ужесточения ФРС вполне укладывается в концепцию бизнес-циклов.

Полный бизнес-цикл охватывает 5-10 лет и три периода: возрождение, экспансию и сокращение экономики. Речь также идет о четырех этапах: раннем, среднем, позднем и рецессии. Каждый этап охватывает по нескольку лет, в разных стадиях наиболее актуальны те или иные сектора, циклические или защитные бумаги.

Монетарное ужесточение ФРС, как правило, начинается на среднем этапе, то есть при экспансии экономики США. На начальных стадиях рост процентных ставок при развивающейся экономике не слишком опасен для инвесторов. Возможны локальные просадки (коррекции). Однако в целом тренд остается бычьим.

Проблемы начинаются позже, когда экономика начинает замедляться вследствие удорожания стоимости кредитования, а значит сокращения потребительских расходов и инвестиционных проектов. Тогда на рынке акций вполне может произойти смена тренда.

Согласно оценкам Fidelity, сейчас США находятся ближе к поздней стадии экономического цикла, хотя еще туда не вошли. Экономика Штатов устойчиво развивается. Тема полноценной коррекции вполне себе актуальна, но паниковать рано. На просадках стоит покупать.

Нельзя сбрасывать со счетов открытие коротких и хеджирующих позиций, но в этом плане необходимо более активное управление портфелем. В нашем обзоре речь пойдет о консервативных инвестициях. Читайте также полезный материал «Как подобрать акцию в инвестиционный портфель».

Рассмотрим варианты, к которым можно присмотреться уже сейчас, при этом они являются интересными долгосрочными историями. Коррекция может затронуть и эти бумаги, но в определенный момент они начнут опережать широкий рынок.

Секторальный разрез

В рамках индекса S&P 500 принято выделять 11 секторов.

Различные сектора ведут себя по-разному на разных стадиях бизнес-цикла, а также по-разному реагируют на повышение ставок ФРС. Получается, что в текущих условиях лучше избегать традиционных дивидендных секторов — телекомов (в их традиционном понимании), энергетики и REITs. При этом стоит обратить внимание на сегмент здравоохранения и банковские акции.

Тут есть один тонкий момент. Подобные схемы носят обобщенный характер. Они могут идти в противоречие с актуальными тенденциями в индустрии. Так, в теории поздняя стадия цикла будет позитивной для нефтегазового сектора. В этом плане необходим более глубокий анализ с учетом спроса и предложения энергоносителей на рынке, нефтегазового ренессанса США, геополитических рисков. Специфический расклад наблюдается и в секторе материалов.

Помимо этого, в каждом секторе есть лидеры и аутсайдеры. Выбираем первых, ловим вторых по низам или вообще избегаем. Оценка бизнес-цикла — это скорее общий ориентир, помогающий в стратегическом планировании портфеля. Также он полезен для определения доля «кэша» в портфеле.

Предварительный вывод

Так что, в плане ФРС правило простое. Избегаем акций предприятий с высокой долговой нагрузкой и слабыми операционными денежными потоками, бумаг с завышенными сравнительными мультипликаторам, относимся с опаской к традиционным дивидендным секторам, ищем интересные долгосрочные истории и бумаги-бенефициары роста ставок.

Некоторые акции можно начинать постепенно накапливать уже сейчас, другие стоит купить на просадке. Многое зависит от горизонта инвестиций. Чем длиннее горизонт, тем большую долю «кэша» стоит держать в портфеле. В плане краткосрочных трейдов стоит обращать большее внимание на технический анализ.

Финансовый сектор

Самая простая идея. Американские банки принято считать бенефициарами роста процентных ставок ФРС. Балансы многих финучреждений сконструированы так, что при росте ставок увеличивается процентная маржа, а значит и процентный доход.

Тут есть пару интересных моментов. Во-первых, «кривая доходности» Treasuries постепенно сглаживается (уплощается), то есть разница между доходностями длинных и коротких выпусков сокращается. Имеем фактор риска с точки зрения процентной маржи

Во-вторых, ставки ипотечного кредитования растут вслед за ставками ФРС. Это негатив для банков, сконцентрированных на ипотечном кредитовании, в частности Wells Fargo.

Помимо роста процентных ставок позитивом для банков могут стать шаги Дональда Трампа по дерегулированию индустрии, а также рост волатильности на финансовых площадках.

Так что ищем сильные диверсифицированные истории в банковской индустрии. К таким можно отнести JP Morgan (JPM) и Bank of America (BAC). Акции этих банков торгуются на NYSE и «Санкт-Петербургской бирже».

Проведем сравнительную оценку бумаг ведущих американских банков (данные Reuters). Согласно форвардным мультипликаторам (с учетом прогнозов по показателям), JPM и BAC торгуются примерно вровень с медианными значениями по выборке сопоставимых банков.

Теперь посмотрим на финансовые метрики. По сравнению с Goldman Sachs и Morgan Stanley долговая нагрузка анализируемых банков намного ниже, что связано с особенностями бизнеса. Прогноз по долгосрочному росту прибыли на акцию Bank of America достаточно высок — 15% годовых в среднем на 3-5 лет. Медианное значение — 9,4%, значение JP Morgan — 8,8%.

При этом мультипликатор PEG у BAC (показатель P/E, скорректированный на ожидания по приросту прибыли) равен 0,84. Значение ниже 1 может свидетельствовать о привлекательности бумаг. У JPM имеем заметно выше — 1,46.

Итак, исходя из сравнительной оценки, мой фаворит Bank of America.

Сектор здравоохранения слабо подвержен влиянию бизнес-циклов. Помимо этого, в развитых странах наблюдается тренд на постарение населения, что способствует росту спроса на лекарства.

Особенно интересна для инвестиций инновационная индустрия биотехнологий, которая способна пережить второй ренессанс после бурного роста котировок в 2012-2015 годах.

Самый простой путь вложиться в биотехи — это купить бумаги NASDAQ Biotechnology ETF (IBB), которые торгуются в Штатах и являются одними из наиболее популярных индустриальных ETF.

Фонд включает в себя 193 бумаги. 81,5% инвестиций приходится на биотехнологические компании, 11% на фармпредприятия.

Топ-10 инвестиций NASDAQ Biotechnology ETF

Среди отдельных компаний моим долгосрочным фаворитом является Celgene (CELG, бумага NASDAQ и СПб). На данный момент CELG находятся под давлением из-за возросшей конкуренции в индустрии.

Тем не менее, компания имеет блокбастер в своем портфеле препаратов — Revlimid, используемый в терапии множественной миеломы. Лекарство это принесло Celgene $8,2 млрд выручки в 2017 году (17% прирост). Препарат защищен патентами фактически до 2026 года. Также Celgene развивает множество внешних проектов, которые могут в перспективе принести свои плоды.

По форвардным рыночным мультипликаторам (с учетом будущих доходов) акции Celgene торгуются ниже медианных значений по группе сопоставимых компаний. При этом на ближайшую пятилетку по CELG ожидается среднегодовой прирост прибыли на акцию в размере 19,4%, что намного выше, чем средние +9,6% у конкурентов (данные Reuters). Это может указывать на возможную недооценку CELG по сравнению с аналогами.

Компания активно генерирует свободные денежные потоки. Celgene пока не выплачивает дивиденды, но реализует программы buyback. Компания накопила $14,9 млрд «кэша» и его эквивалентов на счетах, что позволит ей реализовать новые проекты и проводить дружественную политику в отношении акционеров.

Медианный таргет аналитиков по CELG на 12 мес. по версии Reuters находится на отметке $121, что подразумевает примерно 30% потенциал роста от уровней открытия торгов США в среду, 14.03.18 ($93).

Сильные долгосрочные истории

Отмечу несколько долгосрочных фаворитов. Бумаги эти явно высоковаты по рыночным мультипликаторам. Локально можно даже успеть сыграть в спекулятивные шорты по ним. Однако при просадке высокие значения мультипликаторов сгладятся, а сильные финансовые показатели и радужные перспективы дадут возможность покупки интересных активов по вполне разумной цене.

VISA (V, бумага NYSE и СПб). Крупнейшая международная платежная система. Число безналичных транзакций в мире неуклонно растет, суля широкие перспективы для игроков индустрии. Компания проводит платежи, не беря на себя кредитных рисков. В 2016 году компания приобрела VISA Europe. Благодаря поглощению, VISA получила более широкое проникновение на европейский рынок, добавив в систему более 500 млн новых карточных счетов. Помимо этого, VISA готовится подать заявку на работу в Китае с его развивающимся средним классом, хотя процесс может затянуться.

VISA активно продвигает новые технологии, участвует в кобрендинговых проектах. Стоит упомянуть инициативы компании в плане продвижения онлайн-транзакций. Согласно оценкам исследовательской компании eMarketer, объем розничных онлайн-продаж в 2021 году увеличиться до $4,5 трлн с $2,3 трлн в 2017 году. Еще одно перспективное направление — платформа для платежей между бизнес-структурами (B2B предложение) — VISA Ready Program for Business Solutions. Финансовый директор MasterCard оценил рынок B2B платежей в $124 трлн.

Walt Disney (DIS, бумага NYSE и СПб). Медиахолдинг, являющийся безусловным лидером на рынке развлекательных услуг. Характеризуется сильной бизнес-моделью. Корпорация хорошо диверсифицирована и активно развивается, включая в себя телевизионные каналы, студийный бизнес, тематические парки и отели; является владельцем общепризнанных брендов, создающим популярный контент.

История операций Disney началась еще в 1923 году, а первый парк был запущен в 1955 году. За последнее десятилетие компания приобрела такие медиа бренды, как Pixar, Marvel и Lucasfilm. Disney предпринимает усилия по развитию стриминговых инициатив, чтобы преодолеть отток подписчиков спортивного канала ESPN. Помимо этого, компания активно инвестирует в другие инновационные технологии, включая роботов, 3D-печать и виртуальную реальность. Франшизы Disney сильны, ее парки развлечений не выходят из моды.

Если сделка по покупке Disney большей части активов 21st Century Fox материализуется, то при прочих равных условиях, Disney получит неплохой бонус в виде роста конкурентных преимуществ. Для медиа компаний контент является главным активом, и Disney сможет уверенно противостоять Netflix и Amazon.

Китайские интернет-гиганты. Население Поднебесной приближается к 1,4 млрд человек, при этом лишь 56% граждан пользуются интернетом. Примечательно, что буквально 10 лет назад речь шла о 16%.

Как росла доля граждан Китая, пользующихся интернетом

В связи с развитием в Китае среднего класса проникновение населения в сферу интернета и электронной коммерции будет только нарастать. На 2020 год Cisco прогнозирует 66% «проникновение». Так что перед нами интересная долгосрочная история.

Существует два основных пути вложений в китайский интернет-прорыв. Самый простой вариант — инвестирование в целую индустрию посредством бумаг ETF.

KraneShares CSI China Internet ETF (KWEB) — наиболее известный «китайский» интернет-фонд с активами под управлением порядка $17 млрд. Он позволяет «купить» индекс CSI Overseas China Internet и включает в себя 33 бумаги. Запущен ETF был в 2013 году и торгуется на рынке США.

Портфель фонда является взвешенным по капитализации и состоит из китайских бумаг, обращающихся за пределами КНР. Таким образом, перед нами скорее не четкое отражение интернет-трендов Китая, а подборка наиболее распиаренных гигантов.

В топ-10 инвестиций KraneShares CSI China Internet ETF входят «звездные» бумаги BAT — Baidu, Alibaba, Tencent.

Alibaba Group (BABA, бумага NYSE и СПб) — это «китайский Amazon» с рыночной капитализацией порядка $500 млрд. В реальности представляет собой своего рода комбинацию Amazon, eBay и PayPal. Безусловный лидер в сфере интернет-торговли в КНР.

Многомиллиардный бизнес включает в себя торговую площадку Alibaba.com и три шопинг-ресурса: Taobao, Tmall и AliExpress, не считая более поздних приобретений. Помимо этого, компания развивается еще в нескольких направлениях, включая медиа и облачные технологии. Alibaba также создала свою собственную систему платежей — AliPay.

Число активных пользователей Alibaba на III квартал 2017 года составило 488 млн. Показатель неуклонно растет. Компания ведет активную экспансию за рубеж, включая быстрорастущий индийский рынок. Среди рисков можно отметить высокую конкуренцию на глобальных рынках, включая Amazon, репутационные проблемы и ослабление кредитного импульса в Китае.

Динамика числа активных пользователей площадок Alibaba

Tencent (TCEHY, США OTC) частенько сравнивают с Facebook, ибо ее мобильные приложения доминируют в сегменте соцсетей КНР. Приложение WeChat набрало уже более 960 млн активных пользователей в месяц (MAU).

WeChat — платформа для обмена сообщениями, схожая с WhatsApp и Facebook Messenger. Является ключевым активом компании. Информация, собранная WeChat, монетизируется путем размещения рекламы и продаж продуктов, созданных другими сервисами компании.

Помимо этого, Tencent является известным производителем видеоигр, приобретя ранее крупную долю в американском разработчике игр Riot Games. Еще одним направлением являются облачные технологии, которые в последние годы стали прорывным трендом в IT-секторе.

Стриминговые музыкальные платформы Tencent — QQ Music, KuGou and Kuwo — занимают около 75% рынка подобных услуг КНР. Также компания стремиться встроить в бизнес-модель технологии искусственного интеллекта.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

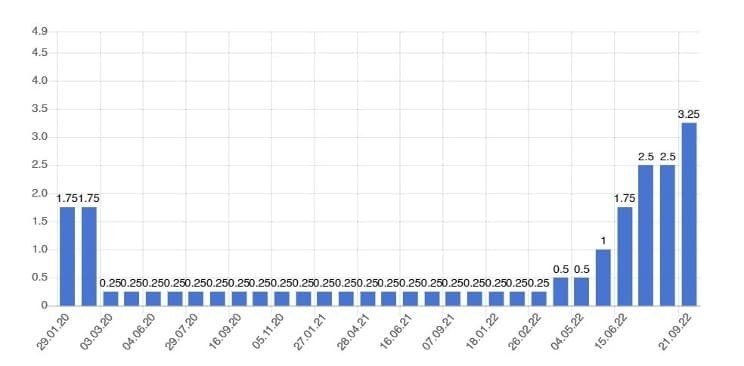

ФРС США подняла ставку до максимума с 2007 года

3 мая американский Центробанк ожидаемо повысил ставку на очередные 25 базисных пунктов, до 5,25%. В последний раз займы в США были такими дорогими 15 лет назад, незадолго до финансового кризиса.

Расскажем, к каким последствиям это может привести экономику Штатов, от которой во многом зависит самочувствие всех мировых рынков.

ФРС намекнула на паузу

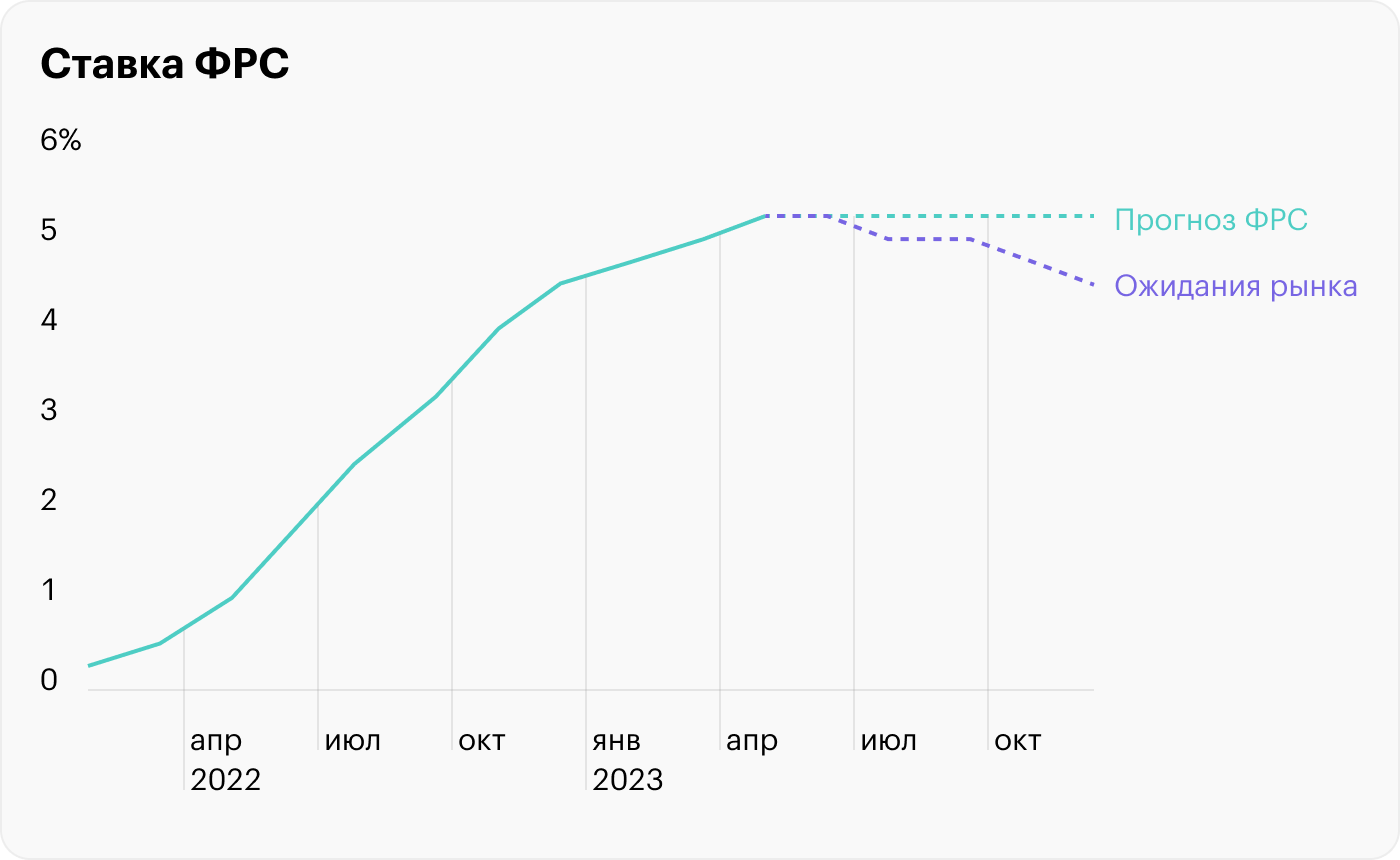

Федрезерв в очередной раз повысил ставку, чтобы сделать кредиты дороже. Так он стимулирует американцев меньше тратить. Это необходимо, чтобы достичь главной цели: опустить потребительскую инфляцию с текущих 5% до привычных 2%.

Ставку в США начали поднимать еще 15 месяцев назад. Из них последние 9 месяцев инфляция в стране устойчиво снижалась. Поэтому регулятор наконец-то намекнул на долгожданную паузу в цикле.

На прошлых заседаниях чиновники говорили: разумно повышать ставку и дальше. А сейчас риторику изменили: теперь ФРС считает, что нужно оценить эффект от предыдущих повышений.

Это значит, что Федрезерв хочет понаблюдать, как высокая ставка повлияет на рост цен и экономику. Если инфляция перестанет падать, то ставку могут снова поднять. Но могут и опустить, если в экономике начнутся проблемы.

Подробный прогноз ставки ФРС сделает только на июньском заседании. Поэтому пока планы регулятора не изменились: ставку хотят держать на уровне 5,25% как минимум до конца 2023 года.

При этом инвесторы настроены оптимистичнее: они думают, что ФРС перестанет душить экономику и финансовые рынки уже в этом году и с лета начнет снижать ставку по 25 базисных пунктов.

О следующем решении по процентной ставке американский Центробанк сообщит после заседания 14 июня.

Рост ставки стал самым резким за 40 лет

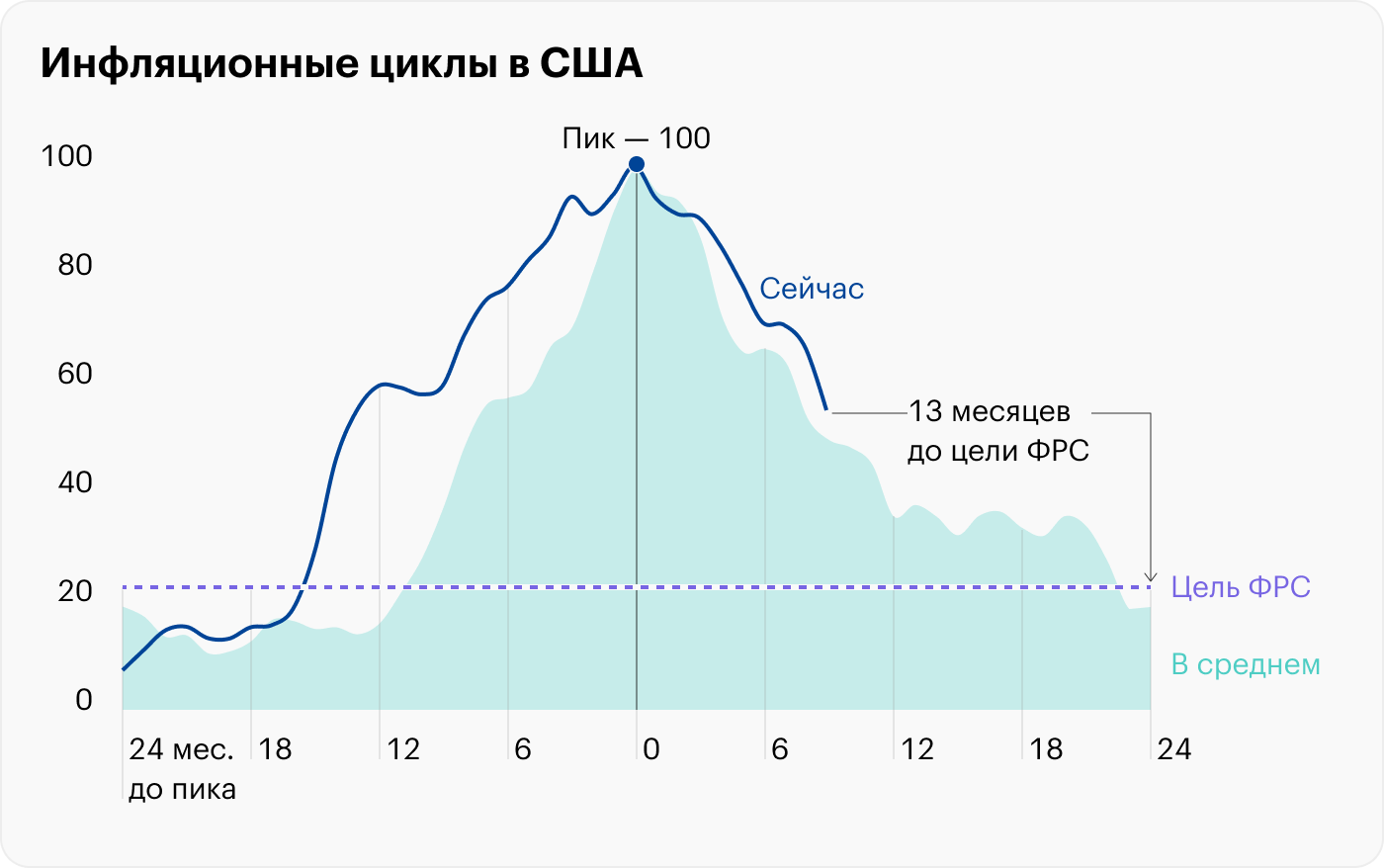

Нынешнее повышение ставки стало десятым кряду. За год с небольшим ее подняли уже на 5 процентных пунктов, и это самый стремительный подъем за 40 лет. Так ФРС отреагировала на разгон инфляции: на пике в июне 2022 она превышала 9% — и это тоже максимум за четыре десятилетия.

Федрезерву еще предстоит поработать

В марте потребительская инфляция в США упала до 5%. Это значительно ниже пиковых 9,1%. В то же время это по-прежнему намного выше цели ФРС в 2%.

За предыдущие 100 лет инфляция в Штатах 10 раз поднималась выше 5%. Если объединить эти случаи в один средний сценарий, то сегодняшняя инфляция следует как раз по нему. Если продолжит следовать, то упадет до 2% не раньше чем через год.

Другими словами, победить высокую инфляцию непросто, и Федрезерв это понимает. Поэтому если в американской экономике не начнется рецессия, то ожидать снижения ставки в ближайшее время не стоит.

Почему регулятору не нравится высокая инфляция

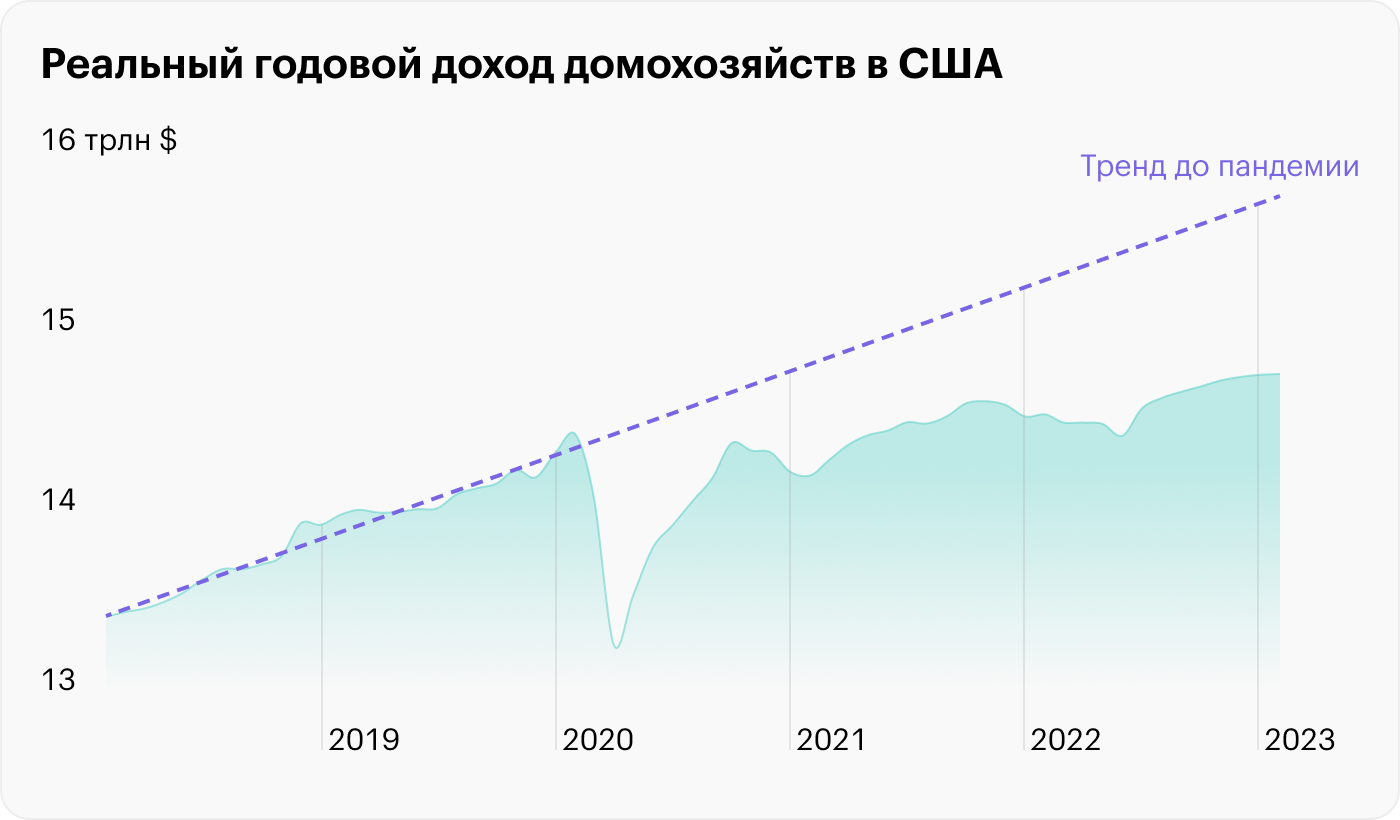

ФРС борется с инфляцией потому, что она бьет по американским домохозяйствам. А если точнее, то по их покупательной способности: из-за высокой инфляции реальные доходы американцев растут медленнее, чем до пандемии 2020 года. И это совсем не то, что желает видеть Федрезерв.

Дефицит рабочей силы двигает цены вверх

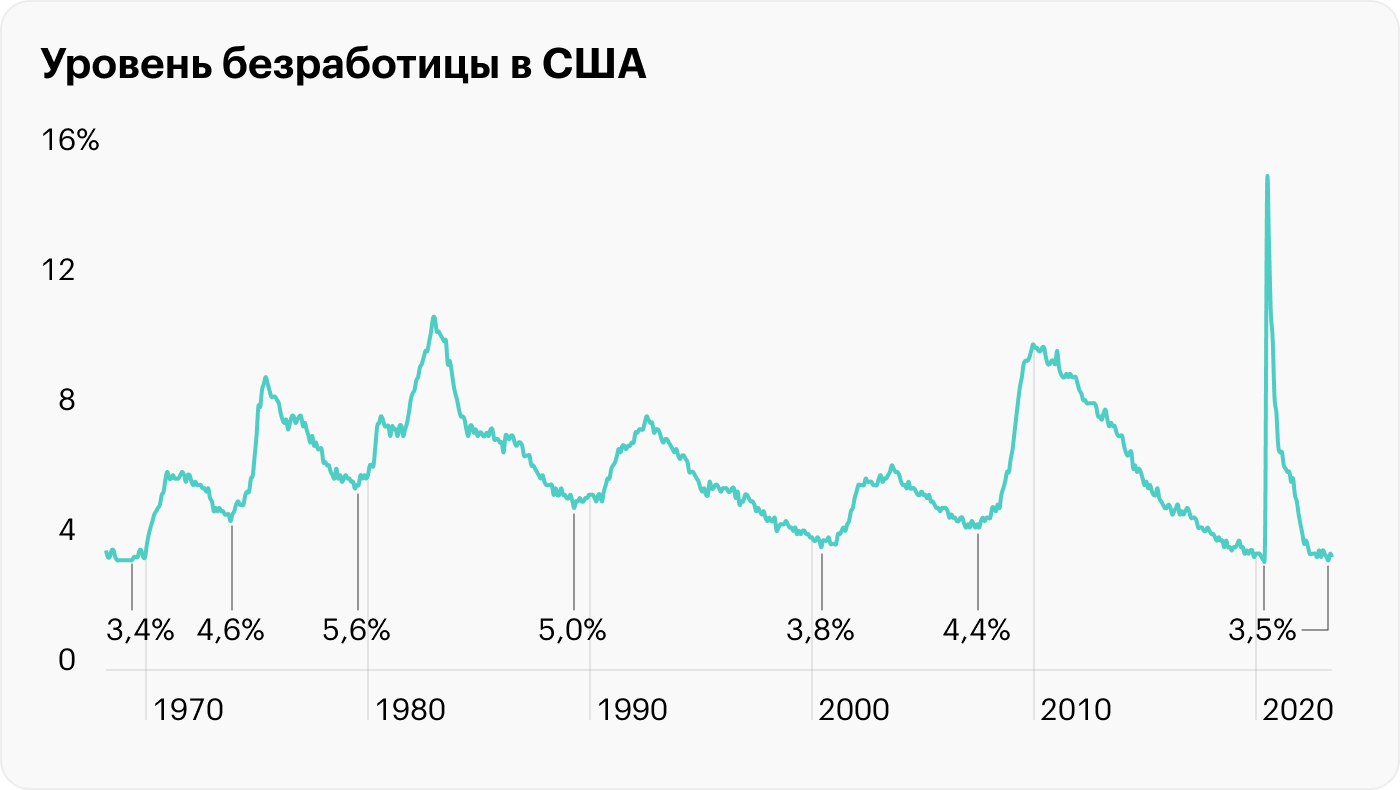

Кроме контроля инфляции у Федрезерва есть еще одна задача: обеспечить полную занятость. И с этим пока все слишком хорошо: безработица в США зависла в районе 3,5%, что делает нынешний рынок труда самым мощным за 50 лет.

Проблема в том, что нехватка сотрудников тоже разгоняет инфляцию. Чтобы привлечь работников, компании вынуждены поднимать зарплаты — люди получают больше денег и начинают больше тратить. Это еще одна причина, почему Федрезерв пока не может перейти к снижению ставки.

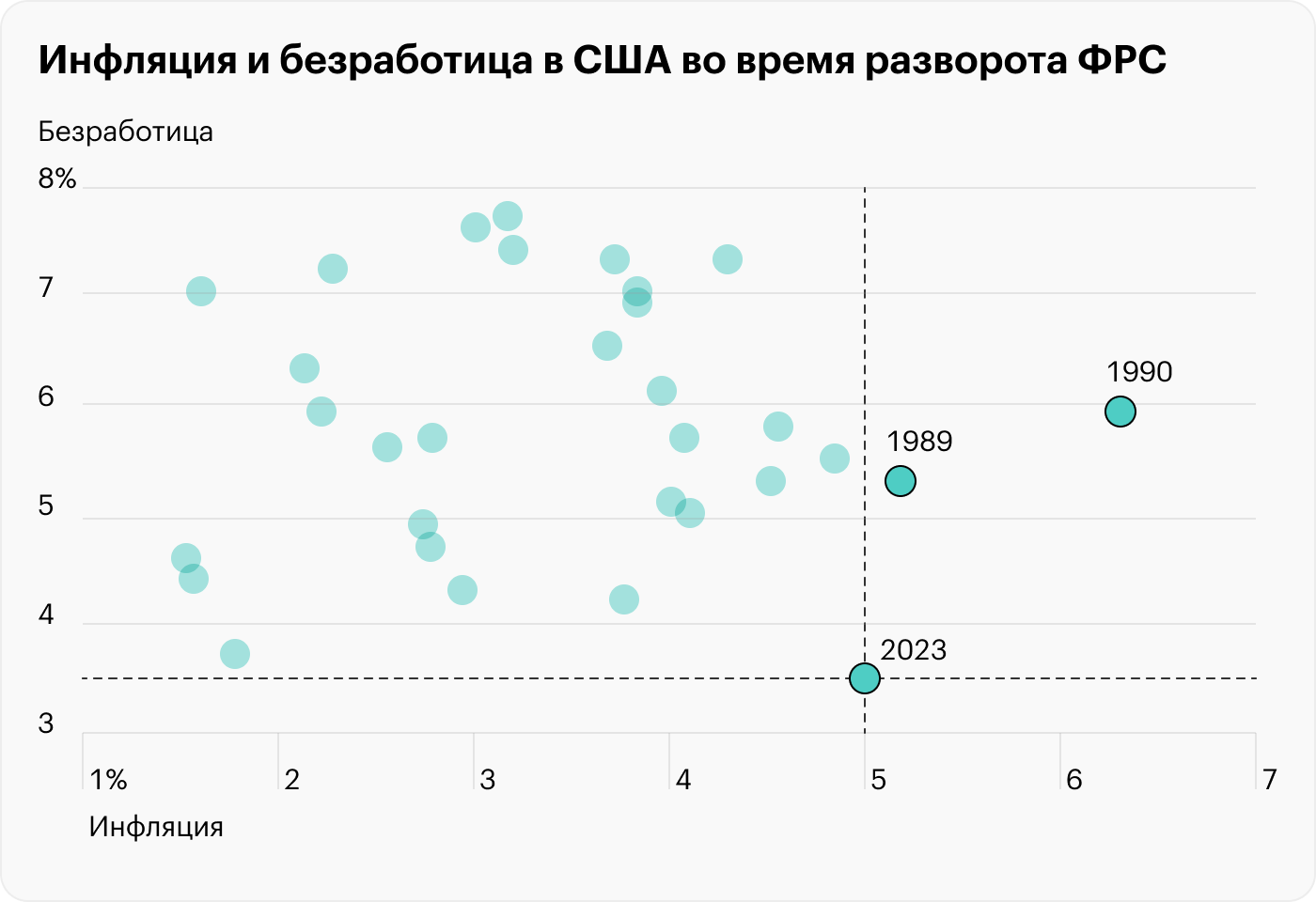

Условий для разворота у ФРС пока нет

За последние 40 лет нашлась пара случаев, когда инфляция в Штатах превышала 5%, но ФРС при этом снижала ставку. В обоих этих случаях безработица была выше, чем сегодня. Федрезерв еще ни разу не разворачивался, когда инфляция была такой высокой, а безработица при этом — такой низкой.

Как экономика справляется с высокой ставкой

Как и сказали в ФРС, ставку могут снизить в том случае, если в экономике начнутся проблемы. Это частый побочный эффект от повышения ставки: кредиты становятся дороже, поэтому потребители уменьшают траты, а деловая активность и прибыль компаний падают.

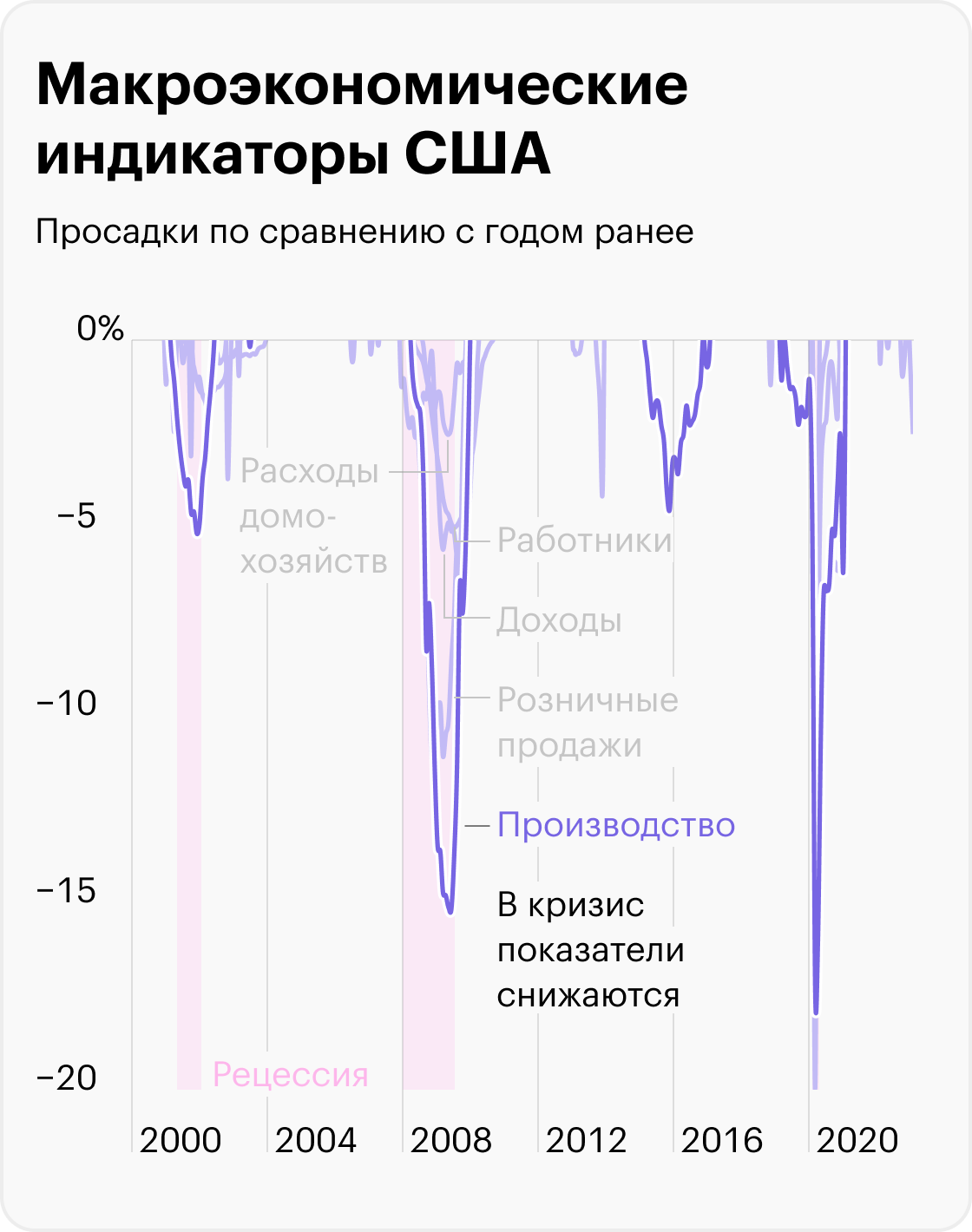

В отличие от большинства стран Штаты определяют рецессию не по снижению ВВП, а по другим критериям: занятость, расходы и доходы домохозяйств, розничные продажи, промышленное производство.

И с этими показателями все отлично: сейчас почти все они растут к прошлогодним значениям. Одни лишь розничные продажи с поправкой на инфляцию сегодня чуть ниже, чем год назад.

Это значит, что у ФРС есть пространство для маневра: она может по-прежнему бороться с инфляцией и держать ставку высокой дольше, чем надеются рынки. Возможно, держать до тех пор, пока в экономике что-нибудь не сломается.

Что дальше

С большой вероятностью, Федрезерв завершил цикл повышения ставки, который стал самым агрессивным за 40 лет. Этому есть причина: инфляция в США снижается уже 9 месяцев. Поэтому сегодня разумно сделать паузу и оценить кумулятивный эффект от прошлых повышений. Тем более что решения по ставке сказываются на экономике с задержкой.

В то же время у ФРС нет ни одной причины, чтобы ставку снизить: инфляция все еще далека от целевой, а рынок труда аномально перегрет. Все это значит, что Федрезерв продолжит испытывать экономику на прочность высокой ставкой.

Пока основные макроэкономические индикаторы в порядке, но это может быстро измениться: за последний век инфляция в США 10 раз поднималась выше 5% и 5 последних случаев закончились экономическим кризисом.

Тем не менее рынки и аналитики на такой сценарий не ставят. Они считают, что ФРС скоро начнет опускать ставку, рецессии не будет, а компании из S&P 500 в 2023 году заработают рекордную за все время прибыль. Это выглядит слишком оптимистично, но именно такие настроения сейчас на американском фондовом рынке.