Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводки

Списание кредиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

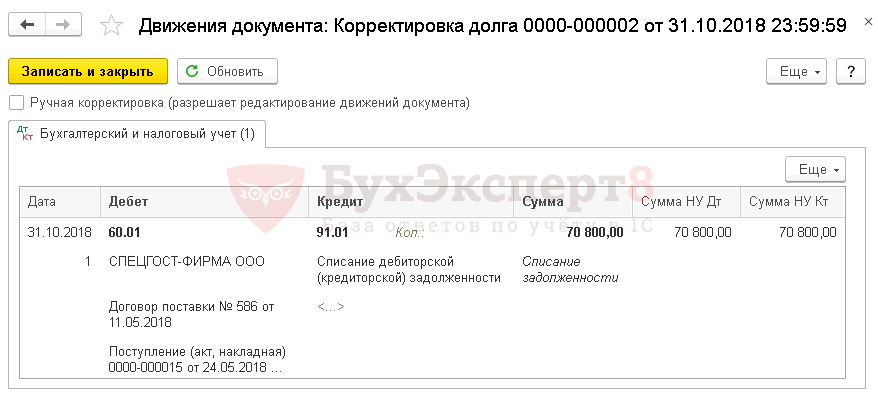

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

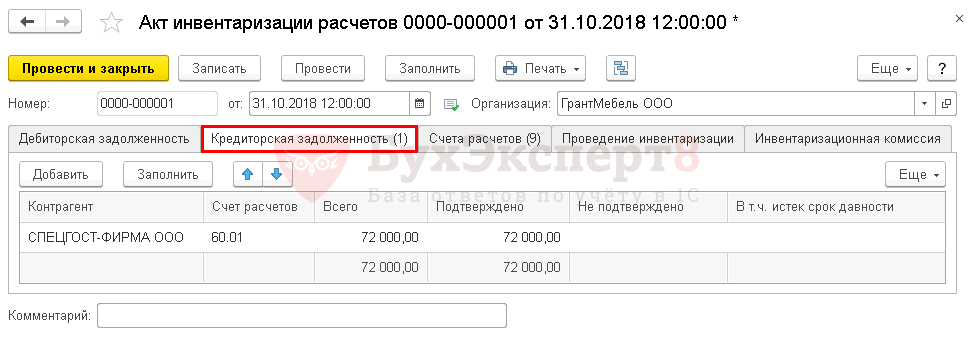

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов .

Списание кредиторской задолженности

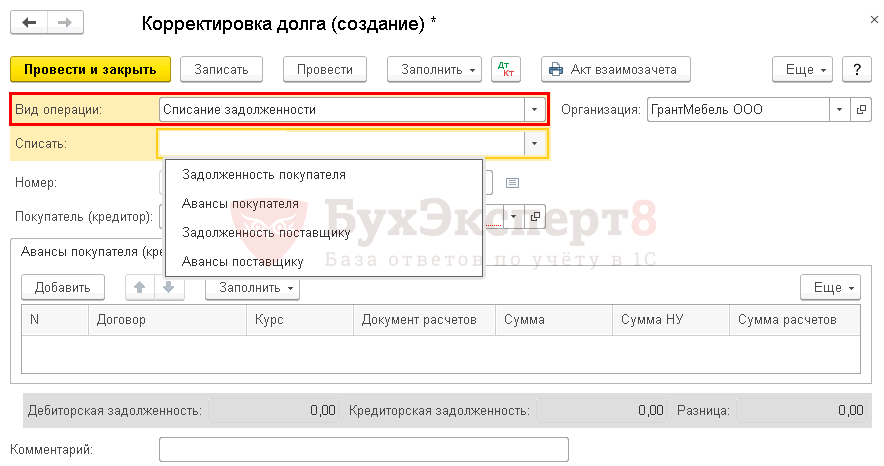

Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

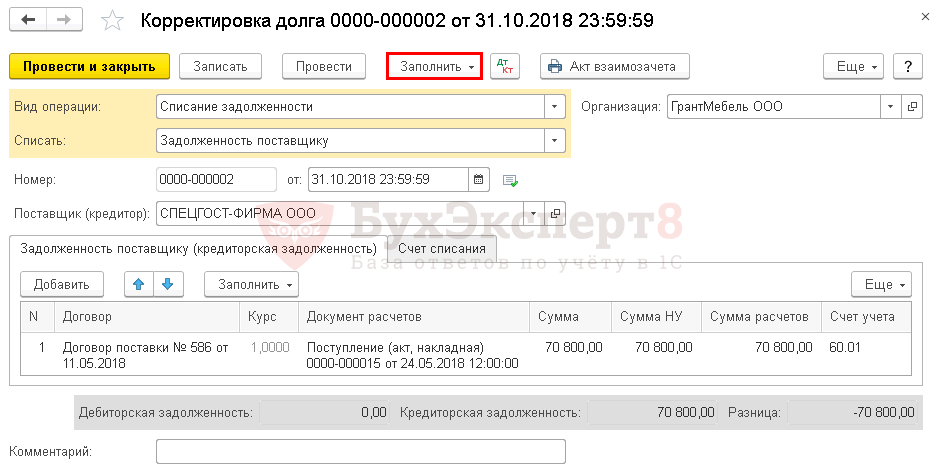

По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

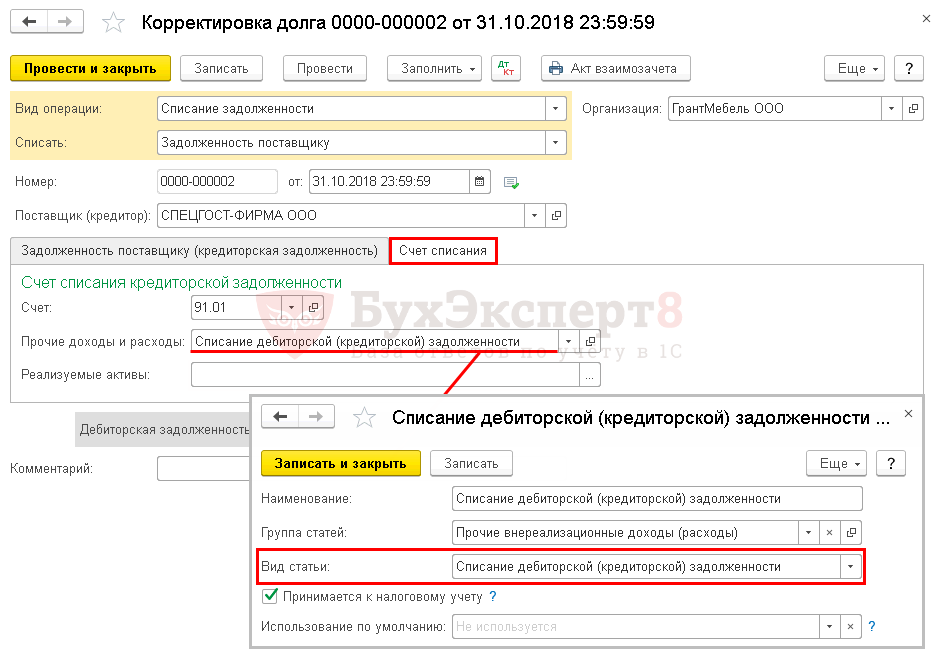

На вкладке Счет списания :

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

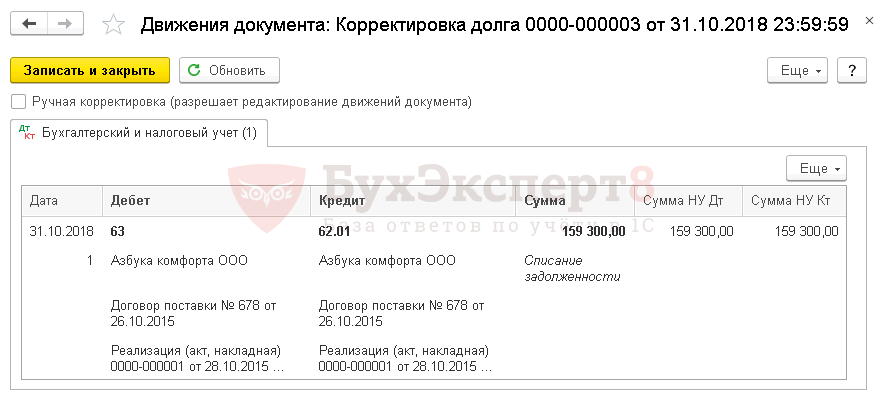

Списание дебиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

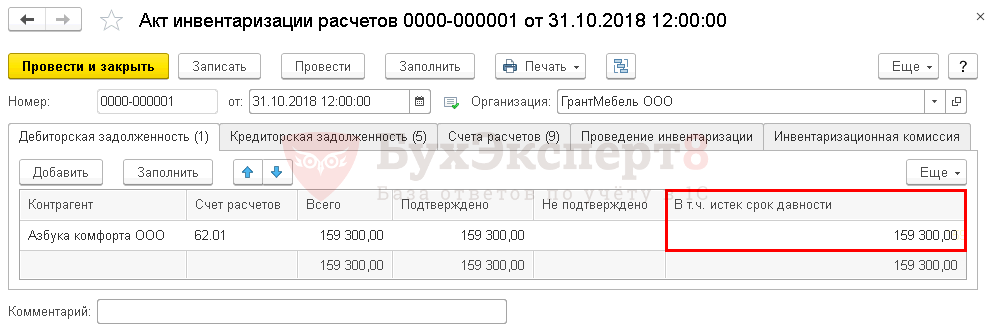

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов .

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности .

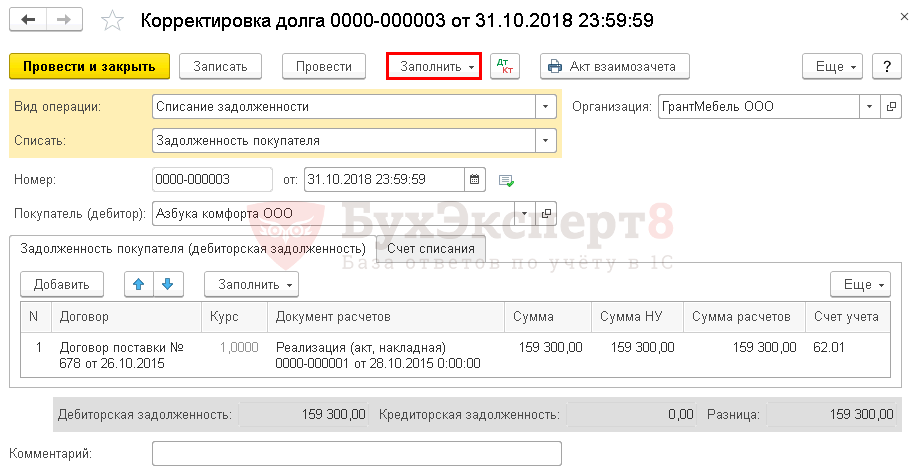

Списание дебиторской задолженности

Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

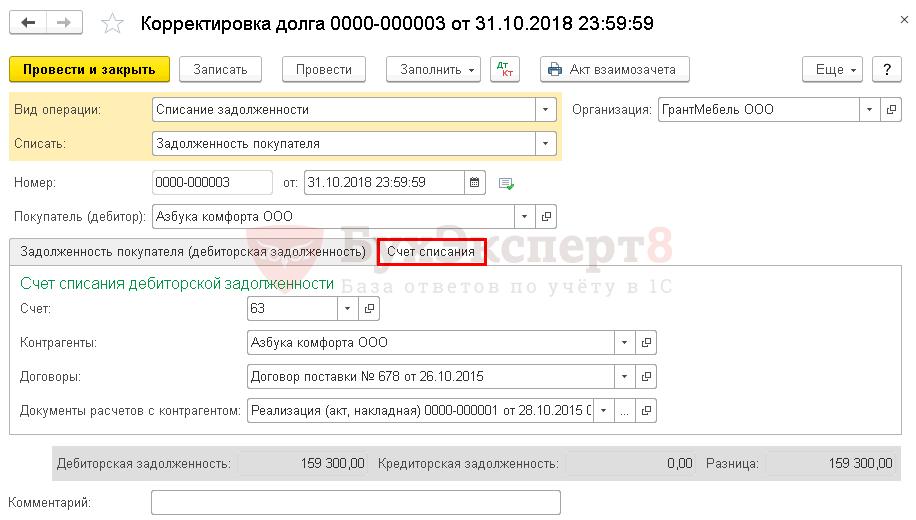

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3.

Мы успешно разобрали как списать дебиторскую и кредиторскую задолженность в 1С, проводки при списании задолженности в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(18 оценок, среднее: 4,72 из 5)

НДС при списании кредиторской задолженности: проблемные ситуации

Списание кредиторской задолженности с истекшим сроком исковой давности

Чтобы провести списание выявленной кредиторской задолженности, надо признать ее просроченной. По правилам ст. 196 ГК РФ общий срок давности равен 3 годам.

Важно! Данный период времени будет каждый раз исчисляться заново при подтверждении взаимных требований. Документом-основанием может стать акт сверки расчетов, подписанный сторонами.

Если 3-летний период все же прошел, подготавливается документация на списание:

- акт проведения инвентаризации задолженности;

- распоряжение директора о списании;

- бухгалтерская справка — обоснование списания.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется в том отчетном периоде, который соответствует сроку истекшей давности и оформляется последним днем периода.

Какие налоговые последствия по НДС возникают у сторон сделки при прощении долга, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Если выявленная в ходе инвентаризации задолженность должна была списаться более ранним периодом, то нужно подавать уточненную декларацию за тот период. В противном случае при выявлении налоговыми органами сумм просроченной задолженности могут возникнуть негативные последствия, вплоть до усмотрения занижения налоговой базы и наложения штрафа в соответствии со ст. 122 НК РФ.

Важно определить порядок действия при списании НДС кредиторской задолженности.

Возможны 3 сценария развития событий:

- Покупатель получил товары (работы, услуги), но оплату не произвел. При этом «входной» НДС покупатель принял к вычету.

- Покупатель получил товары (работы, услуги), но оплату не произвел. «Входной» НДС покупатель НЕ принял к вычету.

- Поставщик получил аванс в счет будущих поставок, с которого он исчислил НДС. Однако отгрузки товаров (выполнения работ, оказания услуг) не произошло.

Рассмотрим каждую из этих ситуаций подробнее.

Есть вопросы по списанию кредиторской задолженности? Заходите на наш форум. Например, в этой ветке опытные бухгалтера дают советы о том, какими проводками оформляется списание предоплаты покупателя с истекшим сроком исковой давности.

НДС при списании кредиторской задолженности у покупателя: «входной» НДС принят к вычету

Если покупатель приобрел товары (работы, услуги), принял «входной» НДС к вычету, но оплату за них не произвел, то по окончании срока исковой давности кредиторскую задолженность нужно списать. В этом случае возникает вопрос: нужно ли восстановить НДС по приобретенным товарам (работам, услугам), ранее принятый к вычету?

В п. 3 ст. 170 НК РФ содержится закрытый перечень случаев восстановления «входного» НДС. Рассматриваемая ситуация в данном перечне не поименована. Следовательно, согласно действующему законодательству, восстанавливать НДС с невостребованной кредиторской задолженности не нужно.

Чиновники разделяют такую точку зрения. Так, в письме Минфина России от 21.06.2013 № 03-07-11/23503 подтверждено, что на основании положений абз. 2 п. 2 ст. 171 и п. 1 ст. 172 НК РФ суммы НДС принимаются к вычету независимо от того, произведен денежный расчет по приобретенным товарам (работам, услугам) или нет. В связи с тем что привязка к оплате отсутствует, восстанавливать суммы НДС, ранее принятые к вычету, нет необходимости.

Согласны с этим и суды (см., например, постановления ФАС Северо-Кавказского округа от 28.10.2010 № А53-23525/2010, ФАС Дальневосточного округа от 27.12.2010 № Ф03-8694/2010).

Списание просроченной кредиторской задолженности у покупателя: «входной» НДС не был принят к вычету

В этой ситуации покупатель приобретает товары (работы, услуги), но оплату за них не производит, «входной» НДС к вычету не принимает. По окончании срока исковой давности возникает вопрос: можно ли для целей налогового учета списать кредиторскую задолженность вместе с суммой НДС?

Ответ утвердительный. В данном случае вся сумма НДС может быть учтена во внереализационных расходах. Основание для этого — пп. 14 п. 1 ст. 265 НК РФ, где прямо указано, что расходы в виде налогов при поставке материально-производственных ценностей должны быть списаны в отчетном периоде как кредиторская задолженность с вышедшим сроком давности — по п. 18 ст. 250 НК РФ.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

В ситуации, когда поставщик получил аванс, начислил «авансовый» НДС, уплатил налог в бюджет, но отгрузку так и не произвел, у него формируется кредиторская задолженность в виде просроченной предоплаты с НДС.

При проведении операции по списанию невостребованной кредиторской задолженности поставщику необходимо решить следующие проблемные вопросы:

- может ли он принять к вычету суммы НДС с просроченного аванса;

- нужно ли в налоговом учете включать сумму НДС с аванса во внереализационные доходы;

- можно ли в налоговом учете включить сумму «авансового» НДС во внереализационные расходы.

1. Принятие «авансового» НДС к вычету

При получении предоплаты поставщик обязан исчислить и уплатить НДС (п. 1 ст. 154 НК РФ). При этом «авансовый» НДС можно принять к вычету:

- при осуществлении отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ),

- при изменении стоимости договора или его расторжении и возврате сумм полученной предоплаты (п. 5 ст. 171 НК РФ).

В связи с тем, что при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей, продавец не возвращает аванс покупателю, права на вычет «авансового» НДС нет. Об этом говорят чиновники в письмах Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58.

2. Включение «авансового» НДС во внереализационные доходы

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Таким образом, сумму НДС нужно включить в доходы для налога на прибыль.

3. Включение «авансового» НДС во внереализационные расходы

Чиновники разъясняют, что гл. 25 НК РФ не предусматривает возможности включить во внереализационные расходы НДС по полученным авансам, списанным в связи с истечением срока исковой давности (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах. Так, арбитры в Постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11 отметили следующее:

- налоговым законодательством РФ не предусмотрено запрета на включение НДС, уплаченного в бюджет при получении авансов, в состав расходов при списании этого аванса как кредиторской задолженности по истечении срока исковой давности;

- принимая во внимание положения п. 7 ст. 3 НК РФ, налогоплательщик вправе учесть «авансовый» НДС в части кредиторской задолженности в составе внереализационных расходов в соответствии с пп. 20 п. 1 ст. 265 НК РФ.

Однако такую позицию придется отстаивать в суде.

Списание кредиторской задолженности НДС: проводки

Налоговый и бухгалтерский учет по-разному трактуют возможность списания сумм НДС по невостребованной кредиторской задолженности.

Для целей бухгалтерского учета суммы НДС списываются на расходы в любом случае.

Проводки по списанию сумм невостребованной кредиторской задолженности следующие.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС принят к вычету

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС.

Восстанавливать «входной» НДС не нужно.

Для покупателя: товары (работы, услуги) получены, но не оплачены; «входной» НДС не принят к вычету.

Дебет 10 Кредит 60 — произведено оприходование товаров (работ, услуг);

Дебет 19 Кредит 60 — отражен «входной» НДС по приобретенным товарам (работам, услугам);

Дебет 60 Кредит 91.1 — списана сумма кредиторской задолженности с учетом «входного» НДС;

Дебет 91 Кредит 19 — сумма НДС, не принятая к вычету, включена в расходы.

Для поставщика: получен аванс, исчислен «авансовый» НДС, однако поставка товаров (работ, услуг) не произошла

Дебет 51 Кредит 62 — от покупателя получен аванс;

Дебет 76 (НДС с аванса) Кредит 68 — начислен НДС с аванса;

Дебет 62 Кредит 91 — списана сумма просроченной задолженности вместе с НДС;

Дебет 91 Кредит 76 (НДС с аванса) — включен в расходы «авансовый» НДС.

Порядок списания кредиторской задолженности в налоговом учете подробно рассмотрен в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к КонсультантПлюс, пробный полный доступ можно получить бесплатно.

Итоги

Для Покупателя:

- если «входной» НДС был принят к вычету, то при списании кредиторской задолженности восстанавливать налог не нужно;

- если «входной» НДС не был принят к вычету, то в налоговом учете кредиторская задолженность включается во внереализационные расходы вместе с этим НДС.

Для Продавца:

- не принимать к вычету «авансовый» НДС при списании просроченной кредиторской задолженности, образовавшейся по суммам авансовых платежей;

- не исключать из суммы просроченной кредиторской задолженности сумму НДС при включении такой задолженности во внереализационные доходы;

- при нежелании спорить с проверяющими не включать во внереализационные расходы «авансовый» НДС при списании кредиторской задолженности.

Если же вы готовы спорить, то такой НДС можно включить во внереализационные расходы.

НДС при списании кредиторской задолженности: проблемные ситуации

В процессе ведения бизнеса довольно часто возникают ситуации, когда у организации образуются долги перед поставщиками и покупателями, т.е. появляется кредиторская задолженность.

Если по истечению трех лет организация так и не исполнила своих обязательств по договору, кредиторскую задолженность нужно признать просроченной, по которой истек срок давности (ст. 196 ГК РФ).

Просроченную кредиторскую задолженность в связи с истечением срока давности нужно включить в состав внереализационных доходов (данная норма закреплена п.18 ст. 250 НК РФ).

Так же для списания кредиторской задолженности помимо истечения срока давности кредиторская задолженность должна быть подтверждена первичными документами (данная норма закреплена ФЗ № 402 от 6.12.2011г. «О бухучете»).

При списании кредиторской задолженности необходимо оформить:

акт инвентаризации кредиторской задолженности по итогам проведения инвентаризации расчетов с поставщиками и покупателями;

бухгалтерская справка по итогам инвентаризации;

приказ генерального директора о списании кредиторской задолженности.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов производится последним днем отчетного периода, в котором прошел срок исковой давности (письмо Минфина от 28 января 2013 г. № 03-03-06/1/38).

В процессе списания просроченной кредиторской задолженности у бухгалтеров часто возникает вопрос «Что делать с НДС?» Ответим на этот вопрос в этой статье. Рассмотрим ситуации, как для продавца, так и для покупателя.

НДС при списании кредиторской задолженности Продавцом

У продавца кредиторская задолженность возникает в случае, когда продавцом получен аванс от покупателя, но покупателю товар не отгружен, услуги не оказаны.

С полученной от покупателя предоплаты продавец исчисляет и уплачивает НДС в бюджет (данная норма закреплена п. 1 ст. 154 НК РФ,пп. 2 п. 1 ст. 167 НК РФ).

При списании просроченной кредиторской задолженности продавец не может принять к вычету суммы НДС с просроченного аванса, поскольку нормами НК РФ это не предусмотрено.

Так же НК РФ не предусматривает возможности включить во внереализационные расходы «авансовый» НДС.

Аналогичный вывод сделали чиновники (Письма Минфина России от 07.12.2012 № 03-03-06/1/635, от 10.02.2010 № 03-03-06/1/58).

Просроченная кредиторская задолженность, в том числе НДС, включается во внереализационные доходы (п. 18 ч. 2 ст. 250 НК РФ). Сумму «авансового» НДС нужно включить в доходы для налога на прибыль.

Однако существует альтернативная точка зрения, согласно которой «авансовый» НДС можно учесть во внереализационных расходах (Постановление ФАС Московского округа от 19.03.2012 № Ф05-12939/11).

Но продавцам, решившим отнести сумму «авансового» НДС на внереализационные расходы, придется доказывать правомерность своих действий в суде.

НДС при списании кредиторской задолженности Покупателем

У покупателя кредиторская задолженность образуется в случае, когда покупателем товар получен (услуга покупателю оказана), но поставщику оплата за поставленный товар (оказанную услугу) не была произведена.

При списании просроченной кредиторской задолженности покупателем принятый ранее к вычету «входной» НДС по полученным товарам (оказанным услугам) не подлежит восстановлению, поскольку данный случай не указан в закрытом перечне ситуаций восстановления «входного» НДС (п. 3 ст. 170 НК РФ).

Аналогичный вывод сделали чиновники, о чем сказано в Письме Минфина России от 21.06.2013 № 03-07-11/23503.

Если покупатель ранее не принимал к вычету «входной» НДС по полученным товарам (оказанным услугам), то при списании кредиторской задолженности сумма «входного» НДС отражается в составе внереализационных расходов (пп. 14 п. 1 ст. 265 НК РФ).

Итак, для вашего удобства обобщим все вышесказанное в таблицу-шпаргалку :

Списание кредиторской задолженности

Как правило, наибольший удельный вес в общей сумме кредиторской задолженности имеет задолженность перед поставщиками и подрядчиками. Она чаще всего и перерастает в просроченную, если вы по каким-то причинам не торопитесь расплачиваться и возвращать долг. При этом нужно помнить, что срок давности для таких долгов ограничен, и вряд ли стоит закрывать на них глаза.

В годовом балансе общую сумму кредиторcкой задолженности, не погашенной на отчетную дату, отражают по строке 1520. Это задолженность перед поставщиками и подрядчиками, персоналом, бюджетами разных уровней, прочими кредиторами.

По правилам бухгалтерского учета кредиторская задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения. Задолженность перед поставщиками и подрядчиками формируется на счете 60 «Расчеты с поставщиками и подрядчиками». При формировании такой задолженности

в балансе нужно указать кредитовое сальдо по этому счету на конец отчетного периода.

Такая задолженность чаще всего и перерастает в просроченную.

Порядок формирования кредиторской задолженности в бухучете

Порядок формирования кредиторской задолженности перед поставщиками или подрядчиками зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене полученных материальных ценностей, работ или услуг.

В ряде ситуаций показатель кредиторской задолженности формируют в особом порядке. Например, если вы расплатились с поставщиком собственным векселем, то задолженность перед ним по поставленным ценностям не гасится. Ее сумму также нужно учесть по строке 1520.

Оформление векселем

Для учета задолженности, оформленной векселем, откройте к счету 60 отдельный субсчет «Векселя выданные». Разница между номинальной стоимостью векселя и суммой задолженности перед поставщиком рассматривается как процент за отсрочку платежа.

Эту разницу включают в прочие расходы и увеличивают кредиторскую задолженность. В дальнейшем вексель может быть предъявлен к оплате не только поставщиком, но и любым лицом (по передаточной надписи – индоссаменту). По этой причине аналитический учет векселей по первоначальным держателям не применяется.

Когда задолженность по векселю гасится, бухгалтер делает проводку:

ДЕБЕТ 76 субсчет «Векселя выданные» КРЕДИТ 50 (51)

погашена задолженность по векселю, предъявленному к оплате.

Когда кредиторскую задолженность нужно списать

Если вы не погасите кредиторскую задолженность перед поставщиком, то ее придется списать.

Сделать это нужно в двух случаях:

- по задолженности истек срок исковой давности (три года с того момента, как вы в последний раз признали свой долг);

- стало известно о том, что кредитор ликвидирован.

Другими словами, в этих двух случаях кредиторская задолженность становится безнадежной.

Сумму списанной кредиторской задолженности включите в состав прочих доходов в бухгалтерском учете и в состав внереализационных доходов в налоговом учете.

Порядок списания

Кредиторскую задолженность списывают отдельно по каждому существующему обязательству. При этом основанием для проведения списания является инвентаризация кредиторской задолженности, а также внутренний документ, обосновывающий причины списания

(п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, какие активы и обязательства будут подлежать проверке. Списание «просроченной» кредиторки как раз является таким основанием.

По результатам инвентаризации формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» кредиторской задолженности. В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная кредиторская задолженность в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» кредиторской задолженности. Акт составляется инвентаризационной комиссией

в 2 экземплярах и должен быть подписан членами комиссии.

В бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую – в активе, а кредиторскую – в пассиве. То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Для списания просроченной кредиторской задолженности кроме акта инвентаризации необходимо также письменное обоснование ее наличия. Таким обоснованием будет являться бухгалтерская справка, составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная кредиторская задолженность, каков ее размер. Также в ней должны быть указаны реквизиты кредитора.

На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания.

Списание кредиторской задолженности отражают записью:

ДЕБЕТ 60 КРЕДИТ 91-1

списана кредиторская задолженность.

После списания задолженности ее сумму в балансе не отражают.

Когда списать кредиторскую задолженность выгодно

Сумма списанной кредиторской задолженности увеличивает налогооблагаемую прибыль фирмы. Значит, списать задолженность фирме выгоднее в том налоговом периоде, когда у нее есть убытки, сумма которых больше размера задолженности.

В этом случае налог на прибыль с суммы задолженности фирме платить не придется.

Когда кредиторскую задолженность списывать невыгодно

Невыгодно списывать кредиторскую задолженность, если в текущем налоговом периоде фирма получила прибыль или убыток, сумма которого значительно меньше размера долга.

Списав кредиторскую задолженность, фирма будет вынуждена увеличить на нее налогооблагаемую прибыль.

В этой ситуации фирма заинтересована продлить срок исковой давности.

По общему правилу срок исковой давности начинают отсчитывать с даты, не позже которой покупатель должен перечислить деньги по договору.

Не включается в состав внереализационных доходов задолженность по уплате налогов, пеней и штрафов, а также обязательных страховых взносов, пеней и штрафов во внебюджетные фонды (пп. 21 п. 1 ст. 251 НК РФ).

Если же такая дата в договоре не установлена, срок исковой давности исчисляют с момента, когда право собственности на товар перешло от продавца к покупателю (ст. 200 ГК РФ).

Чтобы срок исковой давности прервался и начал отсчитываться снова, поставщик должен обратиться в суд с иском к должнику. В этом случае срок исковой давности прерывается в тот день, когда суд принял исковое заявление.

Кроме того, срок исковой давности прерывается, если фирма признала за собой долг.

Это должно быть подтверждено письменно – письмом или актом сверки расчетов.

Также подтверждением будет перечисление поставщику хоть какой-то суммы денег.

В этом случае фирма-должник кредиторскую задолженность списывать не должна.

Списанная кредиторская задолженность в налоговом учете

Сумму списанной кредиторской задолженности включают в состав внереализационных доходов, если она списана в связи с истечением срока исковой давности (как правило, три года) (п. 18 ст. 250 НК РФ). Делается это на основании данных инвентаризации, письменного обоснования списания (например, бухгалтерской справки) и приказа руководителя организации (письмо Минфина России от 12 сентября 2014 г. № 03-03-Р3/45767).

Дата признания внереализационных доходов в целях налогообложения определяется в соответствии с положениями пункта 4 статьи 271 НК РФ. Доходы в виде списанной кредиторской задолженности напрямую там не упомянуты. На наш взгляд, финансисты полагают, что руководствоваться нужно абзацем 5 подпункта 5 указанной нормы «по иным аналогичным доходам» и учитывать списанную кредиторскую задолженность в год истечения срока исковой давности, а именно в последний день отчетного периода, в котором этот срок истек.

Напомним, что отчетными периодами по налогу на прибыль являются первый квартал, полугодие и девять месяцев календарного года. А для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, – месяц,

два месяца, три месяца и так далее до окончания календарного года.

Не забудьте, что не включается в состав внереализационных доходов задолженность по уплате налогов, пеней и штрафов, а также обязательных страховых взносов, пеней и штрафов во внебюджетные фонды (пп. 21 п. 1 ст. 251 НК РФ).

НДС, ранее не принятый к вычету, включается в состав внереализационных расходов (подп. 14 п. 1 ст. 265 НК РФ).

Опасности не списания кредиторской задолженности

Практика показывает, что компании-должники не всегда внимательно относятся к кредиторской задолженности и не торопятся (а порой просто пропускают срок) списать свой долг.

Это, разумеется, дает налоговикам основание для доначисления налогов.

Срок исковой давности по векселю

Компания не включила в состав внереализационных доходов кредиторскую задолженность в виде обязательства с истекшим сроком исковой давности по простому векселю сроком платежа по предъявлении, но не ранее наступления обусловленной векселем даты.

Инспекция по результатам выездной проверки сочла, что срок исковой давности по этому обязательству истек, и признать доход следовало.

Компания суд проиграла.

Верховный суд РФ в своем постановлении от 14.07.2016 № 302-КГ16-8806 напомнил: если такой простой вексель не был предъявлен векселедержателем векселедателю (Компании) к оплате в течение годичного срока со дня его составления, то векселедержатель вправе в течение трех лет со дня окончания срока для платежа предъявить векселедателю требования по векселю в исковом порядке.

При этом нужно представить подлинный документ, на котором он основывает свои требования (ст. 851 ГК РФ, п. п. 1, 21 постановления Пленума ВС РФ № 33, Пленума ВАС РФ № 14

от 04.12.2000, ст. ст. 34, 70, 77 Положения о переводном и простом векселе, введенного в действие Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 07.08.1937 № 104/1341, далее – Положение о векселе).

НДС, ранее не принятый к вычету, при списании кредиторской задолженности включается в состав внереализационных расходов (подп. 14 п. 1 ст. 265 НК РФ).

Законодательно установленным условием перерыва вексельной давности являются действия векселедержателя, совершенные против Компании как векселедателя, а именно предъявление к ней соответствующего иска (ст. 71 Положения о векселе).

Поскольку иск не был предъявлен, право требования векселедержателя по спорным векселям является прекращенным по истечении срока, предусмотренного статьей 70 Положения о векселе.

Суды исходили из того, что материальные требования против Компании по простым векселям сроком по предъявлении считаются погашенными по истечении четырех лет с момента срока для предъявления векселя к оплате (при незаявлении в установленный срок исковых требований).

По истечении этого срока появляются основания для списания кредиторской задолженности

по вексельным обязательствам по истечении срока давности и для включения ее в состав внереализационных доходов (ст. 203 ГК РФ, п. 18 ст. 250 НК РФ, постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26-5933/2008).

Кредиторская задолженность по дивидендам

Кредиторская задолженность может образоваться и в связи с тем, что акционеру (участнику) фирмы не были выплачены дивиденды.

Если дивиденды не были востребованы, в общем случае их суммы восстанавливаются в составе нераспределенной прибыли, но в налоговые доходы их не включают. Однако для этого нужны основания.

Лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора нет точных и необходимых адресных данных или банковских реквизитов,, вправе обратиться с требованием о выплате таких (невостребованных) дивидендов в течение трех лет с даты принятия решения об их выплате, если больший срок для обращения с указанным требованием не установлен уставом общества.

При этом срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы (письмо Минфина России от 21.03.2016 № 03-03-06/1/15735).

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

Такие доходы не учитываются при определении налоговой базы по налогу на прибыль организации (подп. 3.4 п. 1 ст. 251 НК РФ).

Однако Закон № 208-ФЗ предусматривает еще одну причину неполучения дивидендов.

От нее зависит то, что они должны быть списаны в качестве просроченной кредиторской задолженности и учтены при налогообложении прибыли.

Суммы кредиторской задолженности по выплате дивидендов в ситуации, когда акционеры общества обращались к обществу с требованием о выплате дивидендов, но не получили удовлетворения из-за отсутствия денежных средств, по истечении срока исковой давности подлежат включению в состав внереализационных доходов налогоплательщика на основании пункта 18 статьи 250 НК РФ.