9 причин провести аудит за 2023 год

Аудит — это не только обязательная проверка достоверности бухгалтерской отчетности. Вложения в аудит — это еще и выгодные инвестиции, которые вернуться ростом прибыли, стабильностью бизнеса, укреплением репутации компании перед контрагентами, экономией на налоговых доначислениях, и самое главное — уверенностью должностных лиц и собственников компании, что налоговые риски компании стремятся к нулю, а значит и их личные риски материальной, субсидиарной и уголовной ответственности — тоже. Наши клиенты выделяют 9 основных причин, по которым они приняли решение о проведении аудита за 2023 год в текущем году, почему сейчас это особенно важно?!

Причина 1. Предотвращение налоговых доначислений

Бюджету нужны деньги. Налоговый контроль постоянно усиливается. «Средний чек» выездной налоговой проверки вырос почти в 1,5 раза — доначисления на 1 выездную проверку по РФ в 2022 году составили уже 74 млн руб. (в 2021 — 54 млн руб.), по Москве — 96 млн руб. (в 2021 — 66 млн руб.). Из отчета ФНС по ф. 2-НК. Количество выездных проверок тоже растет (+30% по сравнению с 2021 годом).

Под особое внимание попадают успешные компании, способные оплатить доначисления. Причиной претензий инспекторов могут быть контрагенты, которых налоговые органы посчитали недобросовестными. Например, юристы «Правовест Аудит» оспорили более 150 млн по акту налоговой проверки Клиента на стадии возражений, доказав, что контрагенты реально выполняли договоры и не являлись «техническими» компаниями.

Но чтобы спорить с налоговыми органами обосновано и не опасаться за более существенные доначисления, необходима уверенность, что в налоговом учете компании нет ошибок и нарушений.

Для этого необходимо устранить ошибки в налогах, чтобы не давать повода для налоговых проверок

Практика показывает, что бывают обидные ошибки в исчислении налогов, например, отсутствие необходимых внутренних первичных документов, тех, которые сотрудники организации должны были оформить, но не оформили из-за незнания или нежелания это делать. Например, в нашей практике был случай, когда аудит «подружил» строителей и бухгалтеров и сэкономил 586 млн руб., т.к. был надлежащим образом организован процесс подготовки первичных документов.

Причина 2. Защита должностных лиц компании

«Налоговые сложности» компании, вызванные налоговыми доначислениями легко могут стать личными проблемами ее собственника, руководителя и даже главного бухгалтера. В последнее время расширяется практика привлечения контролирующих компанию лиц к субсидиарной ответственности по долгам компании. Ведь риск банкротства компаний после выездной проверки с учетом размера доначислений довольно велик. По данным Федресурса за первое полугодие 2022 года средний размер субсидиарной ответственности составил 81 млн руб. Кстати, уголовная ответственность здесь тоже не исключена. Она может наступить при неуплате налогов в сумме от 15 млн руб.

Своевременно проведенный комплексный аудит защищает и должностных лиц компании от субсидиарной и уголовной ответственности, т.к. существенно снижает риск доначисления налогов.

ЗАЩИТИТЕ СЕБЯ И СВОЮ КОМПАНИЮ УЖЕ СЕЙЧАС

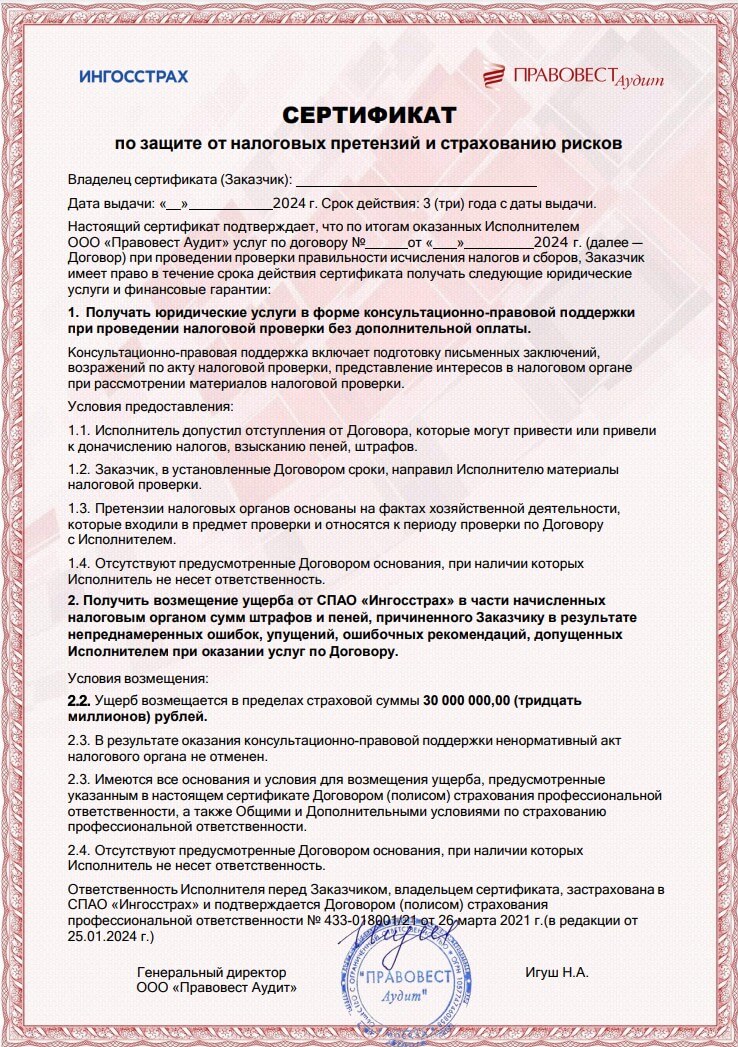

Причина 3. Страховка от налоговых претензий

Даже самые лучшие аудиторы могут допустить ошибку. Чтобы не остаться «один на один» с налоговыми доначислениями важно выбрать аудит со страховкой от налоговых претензий.

Страховка предполагает юридическую поддержку проверенного периода и компенсацию пени и штрафов в случае доначислений по проверенному периоду (до 30 млн руб.), если оспорить их не удастся. И она реально работает! Недавно клиент «Правовест Аудит» без судебного разбирательства получил по страховке от налоговых претензий — 2,8 млн руб. за ущерб, причиненный необнаруженной аудитором ошибкой по перечислению налога на прибыль.

Страхование ответственности аудиторской компании перед Клиентом за причинение вреда вследствие ошибочных прогнозов, рекомендаций, оценочных мнений в отношении правильности исчисления налогов и сборов подтверждается Сертификатом.

Причина 4. Идеальная годовая отчетность без исправлений

Комплексный аудит проводится поэтапно, что дает возможность с помощью аудиторов исправить ошибки в бухгалтерском и налоговом учете до сдачи отчетности, не привлекать внимание налоговых органов «уточненками», проверить правильность перехода на новые ФСБУ и другие вопросы бухучета.

Практика показала, что не все организации справились с новыми ФСБУ «на отлично». Поэтому, чтобы не накапливать ошибки и не тратить время на переделку бухгалтерского учета за весь год необходимо как можно раньше убедиться в правильности ведения бухгалтерского учета и актуализации учетной политики. Аудиторы сразу подскажут, что не так и как исправить учет.

Таким образом, конечно, самый удобный и безопасный вариант — это проводить первый этап аудита еще в отчетном году.

Не забывайте c 1 апреля 2023 года ФНС публикует «налоговую» информацию о налогоплательщиках каждый месяц. Т.е. компании могут оперативно оценивать «налоговую благонадежность» своих контрагентов. Поэтому всем компаниям важно позаботиться о своей «налоговой» репутации — не допускать доначислений и долгов по налогам, чтобы контрагенты не сомневались в выборе партнера по бизнесу.

Кстати, если организация стала обязанной проводить аудит отчетности только за 2023 год (до этого аудит не проводился), то, учитывайте, что ошибки в отчетности за 2022 год потянут ошибки в отчетности за 2023 год. Если отчетность будет недостоверна, то вы не получите положительное аудиторское заключение или в спешке будете исправлять ошибки за несколько лет.

Причина 5. Поддержка финансовой службы компании

Не всегда удается успеть отследить все важные изменения и понять как применить их на практике.

Хорошо, когда аудитор не только проверяющий, но и помощник, и товарищ, у которого можно получить дельный совет. Аудиторы всегда помогут разобраться в нововведениях законодательства.

Причина 6. Уверенность в компетентности сотрудников финансовой службы

Любой компании и ее финансовой службе полезен взгляд со стороны. Руководитель и собственники должны быть уверены, что контроль над активами и система внутреннего контроля организованы правильно, сотрудники финансовой службы следят за изменениями законодательства и у компании нет налоговых рисков, бухгалтерская отчетность компании отражает реальные показатели.

Аудиторы — не экзаменаторы, они помощники финансовой службы и проводят проверку, чтобы в случае наличия ошибок и упущений они были устранены. Как правило, после прохождения аудиторской проверки авторитет финансовой службы компании растет.

Кстати, «Правовест Аудит» выдает именные сертификаты об успешном прохождении аудита руководителям компаний и руководителям финансовых служб. При необходимости, например, в случае неожиданного банкротства компании или претензий собственников к ведению бизнеса, он может подтвердить, что руководитель предпринял все возможное для контроля над финансами компании и ее отчетность достоверна. Также сертификат будет значительным «плюсом» в резюме руководителя или главного бухгалтера при устройстве на новое место работы.

Причина 7. Выявление скрытых финансовых резервов

Неоднократно в ходе аудита обнаруживались переплаты в бюджет, которые при несвоевременном истребовании или зачете могут быть утеряны окончательно по истечении срока исковой давности, резервы, создаваемые в налоговом учете, неиспользуемые льготы и др. Так в нашей практике был случай, когда аудит помог получить более 100 млн рублей свободных денежных средств за счет налаживания бизнес-процессов в компании и корректировки «договорной политики» Клиента. Было и такое, что аудит сохранил право на вычет НДС в сумме 36 млн руб.

Причина 8. Получение реального представления о финансовом состоянии компании

Проведение аудита сейчас особенно важно для собственников компаний, не принимающих участие в ее деятельности или находящихся за границей, для принятия взвешенных управленческих решений, в т.ч. по прибыли, подлежащей распределению между собственниками. Нужно быть уверенным в компетенции и добросовестности сотрудников, чтобы не потерять контроль над своим бизнесом. Также важен анализ финансовой отчетности и бизнес-процессов.

Профессионально проведенная аудиторская проверка финансовой отчетности зачастую выявляет резервы, благодаря которым организация может рассчитывать на дополнительную прибыль. Поэтому, актуально проведение комплексного аудита, с помощью которого прослеживается состояние системы документооборота и ликвидируются слабые места.

Например, результатом аудита может стать улучшение финансовых показателей отчетности: дивиденды увеличились на 100 млн руб. за счет корректного отражения текущих расходов. Аудит может выявить и недобросовестные действия со стороны работников: так была раскрыта схема увода 80 млн руб. прибыли.

Причина 9. Соблюдение требований законодательства

Некоторые организации обязаны проводить обязательный аудит, получать аудиторское заключение, публиковать отчетность и представлять аудиторское заключение в налоговый орган. Подробнее

НАЧАТЬ АУДИТ СЕЙЧАС

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Тесты по аудиту с ответами

1) риск внутреннего контроля может быть снижен в результате аудиторской проверки.

2) собственный риск не изменяется в зависимости от вида деятельности компании.

3) + если риск контроля низок, то аудитор может уменьшить объем выборки.

4) нет правильного ответа.

4 — Тест. Наиболее традиционной является следующая методика выполнения аудита:

4) нет правильного ответа.

5. Основные положения методики проведения аудита не включают:

1) нормативное обеспечение аудита;

2) предметную область проверки;

3) методику проверки основных разделов учета;

4) + нет правильного ответа.

6 Рабочая документация – это:

1) аудиторский отчет;

2) аудиторское заключение;

3) + записи по время проведения аудиторских процедур;

4) документация по составлению договора на проведение аудита.

7. На количество и состав рабочих документов аудитора не влияет:

1) квалификация аудитора;

2) + квалификация руководства проверяемого предприятия;

3) условия договора на проведение аудита;

4) наличие эксперта.

8. Заключительному этапу проведения аудита не соответствуют такие документы:

2) аудиторский отчет;

3) аудиторское заключение;

4) все ответы не правильные.

9. Аудиторское заключение подписывает:

1) + только руководитель аудиторской фирмы;

2) руководитель аудиторской фирмы и аудитор, которые непосредственно проводил аудиторскую проверку;

3) руководитель аудиторской фирмы и руководитель проверяемого предприятия;

4) все аудиторы, принимающие участие в проверке, и текст заключения утверждается руководителем аудиторской фирмы.

10. К видам аудиторского заключения нельзя отнести:

1) условно-положительное заключение;

2) + условно-отрицательное заключение;

3) безусловно-положительное заключение;

4) отрицательное заключение.

11. При наличии фундаментального несогласия обычно составляется:

1) положительное заключение;

2) условно-положительное заключение;

3) + отрицательное заключение;

4) отказ от выдачи заключения.

12. Система контроля за соблюдением порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля – это:

1) внутренний учет;

2) + внутренний аудит;

3) внутрихозяйственный контроль;

4) нет правильного ответа.

13. Процесс изучения законности, целесообразности и достоверности хозяйственных операций – это:

1) изучение выявленных в операциях нарушений;

2) формулирование аудиторских версий;

3) изучение хозяйственных операций;

4) + сбор аудиторских доказательств.

Тест — 14. Аудиторские доказательства, включающие в себя информацию, полученную от проверяемого субъекта в письменном или устном виде, – это:

1) + внутренние аудиторские доказательства;

2) внешние аудиторские доказательства;

3) смешанные аудиторские доказательства;

4) нет правильного ответа.

15. Проверка арифметической точности первичных документов называется:

1) взаимным контролем;

2) хронологической проверкой;

5) нет правильного ответа.

16. Сбор информации у работников предприятия или за его пределами называется:

3) встречной проверкой;

4) аналитическими процедурами.

17. Какое из нижеследующих утверждений неверно?

1) выборка при осуществлении аудита проводится с целью сокращения объема работ;

2) результаты анализа выборочной совокупности экстраполируются на генеральную совокупность;

3) + формальный подход к выборочному исследованию более предпочтителен, чем неформальный;

4) нет правильного ответа.

18. Какое из нижеследующих утверждений верно?

1) + объем выборки зависит от уровня риска выявления;

2) объем выборки не зависит от уровня существенности;

3) объем выборки зависит от уровня собственного риска;

4) нет правильного ответа.

19. К этапам организации аудиторской выборки не относится:

1) проверка репрезентативности выборки;

2) определение методов отбора;

3) + определение размера совокупности факторов, влияющих на выборку;

4) определение цели выборочной проверки.

20. К функциям внутреннего аудита нельзя отнести:

1. Проверку внутреннего контроля.

2. Проверку всех звеньев управления.

3. Работу над специальными проектами.

4. + Нет правильного ответа.

21. К итоговым документам аудиторской проверки не относятся:

1. Документы по оценке аудиторского риска.

2. Результаты экспертизы привлеченного специалиста.

3. Общий план проведения аудита.

4. + Все ответы правильные.

22. К видам выборочной проверки нельзя отнести:

4. Нет правильного ответа.

23.Тест. Аудиторские доказательства, включающие в себя информацию, полученную от третьих лиц в письменно виде:

1. Внутренние аудиторские доказательства.

2. + Внешние аудиторские доказательства

3. Смешанные аудиторские доказательства.

4. Нет правильного ответа

24. К целям составления рабочих документов не относится:

1. + Помощь в привлечении клиентов.

2. Обеспечение юридической обоснованности проведения аудита.

3. Контроль рабочего времени аудита.

4. Обоснование выбора методики и приемов проведения проверки.

25. Аудиторское заключение о бухгалтерской отчетности клиента представляет собой:

1. Подтверждение аудиторской фирмой правильности и точности исчисления всех показателей финансовой и статистической отчетности.

2. Акт проверки финансово-хозяйственной деятельности.

3. + Мнение аудитора о достоверности финансовой отчетности заказчика.

4. Рекомендации по устранению выявленных недостатков в ведении учета.

26. К этапам организации аудиторской выборки не относится

1. + Определение величины оплаты за данный вид работ.

2. Определение единицы наблюдения.

3. Определение порядка распространения данных.

4. Определение единицы отбора

27. Аудиторские доказательства — это

1. Аудиторские версии по фактам проверки.

2. + Информация для формирования мнения о достоверности отчетности.

3. Записи, составленные в ходе проведения аудита.

4. Нет правильного ответа.

28. Основные требования, предъявляемые к рабочей документации не включают:

1. Отражение информации, относящейся к предыдущему и будущему периоду.

2. Оценка финансовой отчетности с установленными признаками и критериями.

3. Содержать используемые сокращения или условные обозначения.

4. Указание фамилии аудитора, даты, подписи.

5. + Нет правильного ответа.

30. Основной целью аудиторской проверки является:

+1. придание бухгалтерской отчетности достоверности

2. выявление скрытых от налогообложения доходов

3. проверка правильности оформления первичных документов по кассе

31. Аудитор это:

1. внештатный бухгалтер, курирующий работу рядовых сотрудников бухгалтерии

+2. независимый эксперт, проверяющий финансовую и налоговую отчетность организации

3. сотрудник налоговой службы, проверяющий правильность начисления налогов организацией

32. Основной целью аудита не является

1. Проверка правильности и достоверности обязательной отчётности организации

+ 2. оказание услуги и получение прибыли за выполнение аудиторской проверки

3. Анализ соблюдения предприятием норм действующего законодательства.

33. Аудит, базирующийся на риске, означает:

— Внеочередную проверку со стороны государственных надзорных органов

— Проверку наиболее экономически неустойчивых видов деятельности предприятия

+ Выборочную проверку работы предприятия, а именно, проверку критических точек

34. Неотъемлемый риск – это:

— Вероятность обнаружения нарушений ведения оборотно-сальдовых ведомостей

+ Явление, которое характеризует вероятность искажения сальдо счета или класса операций

— Риск обнаружения хотя бы одной существенной ошибки в бухгалтерской отчетности при проведении государственной аудиторской проверки

35. Внешний контроль качества аудита осуществляет:

— Министерство финансов РФ

+ Саморегулируемые организации аудиторов по отношению к своим участникам

— Федеральное агентство по контролю за аудиторскими организациями и индивидуальными аудиторами

36. Обязательный аудит проводится:

37. Чем вызвана потребность в аудите?

— Необходимостью получить информацию для разработки стратегических планов

— Желанием руководства предприятия убедиться в его финансовой состоятельности

+ Необходимостью подтвердить достоверность и правдивость документов бухгалтерской и финансовой отчетности

38. По итогам обязательного аудита готовится:

— Финансовый бюллетень субъекта хозяйствования

+ Информационное сообщение аудитора для руководства субъекта хозяйствования и/или аудиторское заключение

Необходимость аудита

4) отсутствие у пользователей информации доступа к ней для оценки ее качества.

Эти и ряд других причин привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги —это услуги посредников, устанавливающих достоверность финансовой информации и другие бухгалтерские и консультационные (юридические, налоговые) услуги.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений. Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором.

Собственники, и прежде всего коллективные собственники — акционеры, пайщики, — а также кредиторы лишены возможности самостоятельно убедиться в том, что все многочисленные и зачастую очень сложные операции предприятия законны и правильно отражены в отчетности, так как обычно не имеют ни доступа к учетным записям, ни соответствующего опыта, и поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатахдеятель- ности предприятий и соблюдении ими законодательства необходимо государству для принятия решений в области экономики и налогообложения, судьям, прокурорам и следователям — для подтверждения достоверности интересующей их финансовой отчетности.

Для обоснования необходимости аудита была создана теория агентов. Подход этой теории к аудиту состоит в рассмотрении круга лиц, заинтересованных в достоверной финансовой информации, и изучении их интересов и потребностей.

Аудитор является агентом, действующим, как правило, от имени акционеров. По мере того как управляющие-собственники привлекают дополнительное внешнее финансирование (например, путем эмиссии акций), они постепенно теряют контроль над некоторыми аспектами бизнеса, особенно над вопросами финансовой отчетности и дальнейшего привлечения капитала. По мере увеличения внешних источников капитала растет и потребность в современной и надежной финансовой информации (например, о том, насколько адекватен получаемый собственниками доход степени риска сделанных ими инвестиций; должны ли они продавать, покупать или продолжать держать свою долю в активах предприятия; будет ли предприятие способно удовлетворить их ожидания в отношении дивидендов). Более того, последующие держатели акций и кредиторы, как правило, получают меньше, чем предыдущие, гарантий и прав на приоритетное получение выплат при возможном банкротстве предприятия. Для компенсации соответствующего риска акционеры и кредиторы требуют от администрации предприятия предоставления регулярной финансовой информации, а также настаивают, чтобы эта информация была подтверждена независимым третьим лицом (аудитором) таким образом, чтобы ее можно было считать достаточно надежной для принятия управленческих решений. Если, не управляя предприятием непосредственно, собственники могут быть уверены в честности и аккуратности своих управляющих, а также в отсутствии фальсификаций в периодически составляемой и предоставляемой им финансовой отчетности, то, согласно теории агентов, очевидна необходимость аудита[1].

Правильные данные нужны не только непосредственным инвесторам или акционерам, но и кредиторам для оценки надежности погашения займов и выплаты процентов. Поставщиков интересует информация о способности предприятия вовремя погасить кредиторскую задолженность; работников предприятия — стабильность и рентабельность его деятельности для оценки своих перспектив занятости, получения финансовых и других льгот и выплат. Правительство заинтересовано в информации, необходимой для разработки экономической политики, включая налоговые меры.

Компании, в которых администрация и собственники представлены одними и теми же лицами (т.е. отсутствует традиционный для больших компаний конфликт интересов), проводят аудит потому, что это обеспечивает им целый ряд преимуществ: возможность избежать споров между партнерами, особенно в ситуациях со сложным соглашением о распределении прибыли,

благодаря тому, что счета подвергаются объективному анализу со стороны независимого аудитора;

упрощение процедуры привлечения нового партнера благодаря предоставляющейся возможности изучить выводы аудитора о финансовом состоянии компании;

упрощение процедуры получения финансовой помощи благодаря представлению заверенных аудитором документов о финансовом положении компании;

упрощение отношений с налоговыми органами, так как проверенные аудитором счета вызывают большее доверие;

возможность получить квалифицированную помощь в решении различных проблем: аудитора часто приглашают в качестве арбитра при разборе специфических спорных вопросов между партнерами.

Аудит сегодня и завтра: потребность и необходимость Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Алексахина Ю.В., Гуляева И.Г.

В статье проведен анализ потребности аудита в России для отдельных пользователей, рассмотрены факторы, которые определяют необходимость проведения аудиторских процедур для компаний сегодня и завтра.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Алексахина Ю.В., Гуляева И.Г.

This article has the analysis of the need of the audit for different users in Russia, we look at the factors which determine the need of the audit procedures for companies today and tomorrow.

Текст научной работы на тему «Аудит сегодня и завтра: потребность и необходимость»

Гуляева И.Г., Алексахина Ю.В.

АУДИТ СЕГОДНЯ И ЗАВТРА: ПОТРЕБНОСТЬ И НЕОБХОДИМОСТЬ

В статье проведен анализ потребности аудита в России для отдельных пользователей, рассмотрены факторы, которые определяют необходимость проведения аудиторских процедур для компаний сегодня и завтра.

Ключевые слова: аудит, пользователь информации, контрагенты, инвесторы, аудиторское заключение, налоговый учет, резервы.

Gulyaeva I.G., Aleksakhina Yu. V.

AUDIT TODAY AND TOMORROW: DEMAND AND NECESSITY

This article has the analysis of the need of the audit for different users in Russia, we look at the factors which determine the need of the audit procedures for companies today and tomorrow.

Key words: audit, information user, counteragents, investors, audit report, tax accounting, reserves.

Сегодня аудит является одним из важнейших институтов рыночной экономики, создающих предпосылки формирования доверия общества к хозяйствующим субъектам. Внешние и внутренние пользователи заинтересованы в том, чтобы получить подтверждение достоверности информации финансовой (бухгалтерской) отчетности: одним одна нужна для принятия инвестиционных решений, другим — для эффективного принятия управленческих решений, третьим — для разработки эффективной нормативно-правовой базы для функционирования и развития института аудита, способствующего социально-экономической стабильности общества. Все это обусловливает актуальность выбранной темы.

Давайте разберемся, почему и кому необходим аудит в России?

В первую очередь, аудит необходим компаниям для того, чтобы подтвердить успешность работы для контрагентов и повлиять на отношение с государственными органами.

Невольно возникает вопрос: «Каким образом результаты аудита могут повлиять на отношения с контрагентами?»

Для компаний в качестве контрагентов могут выступать:

1. Банки и кредитные учреждения. Успешность работы компаний будет являться беспрепятственным моментом для получения кредитов и займов на дальнейшее развитие.

2. Налоговые службы. Результаты аудиторских заключений помогут отвести подозрения у налоговых служб в неточных и ошибочных данных, представленных в бухгалтерской (финансовой) отчетности.

3. С поставщиками и заказчиками. С успешной развивающейся компанией можно заключать долгосрочные контракты на сотрудничество на более выгодных условиях, не боясь при этом, что это приведет к образованию долговых просроченных обязательств по расчетным операциям.

4. С вкладчиками, акционерами и инвесторами. Проверенная и достоверная ин-

формация о финансово-хозяйственной деятельности компании может стать привлекательной для привлечения вложений в уставный капитал компании, для привлечения российских и иностранных инвестиций.

Государство, разрабатывая законы в области регулирования аудиторской деятельности в России, способствует социально-экономической стабильности общества, ведь деятельность компаний напрямую связана с такими органами контроля как налоговая инспекция. Достоверная информация бухгалтерской (финансовой) отчетности позволяет компаниям уплачивать налоговые платежи без искажений и неточностей, а следовательно, ограничивает руководителей компаний от ответственности за неправильно исчисленные суммы. Налоговые платежи поступают в бюджеты различных уровней: федеральный, региональный, местный для распределения на определенные цели общества [1].

Во-вторых, аудит дает возможность получить точную информацию о положении дел в компании и для внутренних пользователей. Это прежде всего позволяет контролировать ситуацию в различных подразделениях компании, в том числе и ее филиалах.

Давайте разберемся, кому в компании необходим аудит?

Конечно, самому бухгалтеру. Ведь ни один специалист, даже самой высокой квалификационной категории, не застрахован от ошибок. В процессе работы ошибку можно допустить не только из-за недостатка знаний, она может быть и чисто технической.

При этом однако следует понимать, что цель аудита — это не проверка знаний бухгалтера и его профессиональных компетенций, напротив, цель аудита в этом случае помочь бухгалтеру профессионально. А результатом совместной работы станет правильный учет и достоверная бухгалтерская и налоговая отчетность. Соответственно, снизится уровень личной ответственности главного бухгалтера, появится уверенность в том, что руководство организации своев-

ременно предупреждено о наличии существенных рисков [3].

Аудит нужен руководителю компании.

Прежде всего руководителю компании необходимо аудиторское заключение, если его компания подлежит обязательному аудиту. Ведь аудиторское заключение необходимо предоставить вместе с бухгалтерской (финансовой) отчетностью в налоговую инспекцию. И не секрет, что за ошибки бухгалтера, не нарушая умышленно налоговое законодательство, руководитель компании может быть подвергнут преследованиям контролирующих органов, так как личную ответственность руководителя за управлением компанией никто не отменял, и эта ответственность может быть не только административная, но и материальная и уголовная.

Сегодня аудит в России нужен и для безопасности бизнеса.

Сегодняшняя действительность свидетельствует о множестве случаев, когда налоговая проверка заканчивается выявлением недоимок и наложением штрафов. И далеко не каждая компания способна восстановиться от таких финансовых потерь. А ведь штрафные санкции могут достичь миллионов. Это, как следствие, приводит к ослаблению активов компании. А мы знаем еще с экономической теории, что в рыночной среде в результате конкурентной борьбы всегда выживает сильнейший. Как следствие, ослабленная компания может стать легкой добычей для конкурентов [2].

Конечно, в данном случае аудит не защитит компанию полностью, однако он выступает здесь одним из элементов превентивной защиты.

Следовательно, в ходе аудита выявляются проблемные места компании, устранение которых значительно повысит ее конкурентоспособность.

Не секрет, что постоянно, из года в год, вносятся изменения и поправки в законодательство Российской Федерации, регулирующее порядок ведения бухгалтерского и налогового учета. При этом необходимо

постоянно отслеживать все изменения и учитывать их в финансово-хозяйственной деятельности компании. Ведь, не учитывая отдельные особенности налогового законодательства, можно просто-напросто переплачивать налоги, тогда как эти суммы можно направить на развитие компании, обновление производственной базы, на создание благоприятных условий для сотрудников, на выплаты стимулирующего характера.

Наглядным примером может служить информация для главного бухгалтера и руководителя компании, изложенная в Налоговом кодексе РФ, о создании резервов для целей налогового учета.

Создание резервов для целей налогового учета — это не обязанность, а право компаний. Значит компании, относящиеся к определенной категории, имеют право на создание резервов, а это означает, что на сумму созданных резервов они имеют право уменьшать налогооблагаемую базу.

В целях минимизации налоговых платежей аудитор может рекомендовать внести изменения в учетную политику для целей налогового учета, создавая резервы в компании.

Кому же еще необходим аудит в России?

Конечно же, собственникам компаний и внутренним пользователям.

Аудит дает возможность получить точную информацию о положении дел в компании. Это позволяет получить объективное видение картины дел и убедиться, что высокопоставленный персонал компании (например, руководители подразделений) не злоупотребляют в той или иной степени своим служебным положением. При этом финансовый аудит дает возможность предотвратить возможные экономические правонарушения персонала и убедиться в благонадежности сотрудников [2].

Обязательным элементом аудиторской проверки является выполнение анализа финансово-хозяйственной деятельности компании. По данным анализа можно в динамике проследить, как изменились важные

финансово-экономические показатели, ха-растеризующие деятельность компании, и получить информацию о факторах, вызвавших те или иные изменения [4].

Именно по результатам аудиторской проверки собственник получит достоверную бухгалтерскую (финансовую) отчетность, а значит, будет обеспечен полной информацией о доходах и расходах компании, чистой прибыли, активах и обязательствах. Именно эта информация будет способствовать для определения выплаты дивидендов, для принятия решения о распределении прибыли в фонд потребления, накопления, в резервный фонд.

Исходя из всего вышесказанного, можно сделать вывод: аудит в России нужен и необходим.

Государство регулирует аудиторскую деятельность при помощи нормативно-правовой базы с целью получения достоверной информации о поступлении средств в бюджеты различных уровней, а также о расходовании целевых средств из бюджета, предоставленных в виде целевых средств, субсидий на выполнение государственного задания.

Аудиторские проверки просто незаменимы в условиях рыночной экономики и на современном этапе развития России. Аудитор не только выявляет ошибки в бухгалтерском учете и налогообложении, не только вскрывает недостатки в системе управления и организационной структуре компаний, но способен дать самую квалифицированную консультацию по самым животрепещущим каверзным (спорным) вопросам.

Будучи независимой, аудиторская деятельность способствует не только улучшению всей работы экономического субъекта, защищает интересы его собственников, внутренних пользователей, но и стоит на страже интересов государства, соблюдения законов и нормативных актов.

Благополучие любого собственника зависит от уровня порядочности и профессионализма руководства компании. Как пра-

вило, директор не является специалистом в области управления экономикой и финансами. Поэтому руководство финансово-экономической деятельностью, в том числе организации системы бухгалтерского и налогового учета, управление налоговыми рисками фактически осуществляют иные специалисты. Директор является чрезвычайно зависимым от их деловой порядочности и уровня профессиональной компетенции. Это те качества, которые на практике директору трудно проверить. Для этого необходим инструмент внешнего независимого контроля, каковым и является аудит.

Государство является также фактически основным пользователем проаудированной бухгалтерской отчетности, используя ее как один из основных источников информации при принятии управленческих решений, подготовке социально-экономических прогнозов, формировании доходной части бюджета и т.д.

В контексте последних событий, когда на законодательном уровне отменяются Федеральные стандарты аудиторской деятельности и максимальной интеграции аудита в России на международный уровень, необходимо отметить, что система аудита в нашей стране претерпевает самые важные изменения [5].

Приказом от 26.09.2017 г. № 147н Минфин постановил с 1 января 2018 года признать утратившими силу приказы, которыми были утверждены федеральные стандарты аудиторской деятельности: от 20 мая 2010 г.

№ 46н; от 17 августа 2010 г. № 90н; от 16 августа 2011 г. N 99н. На следующий день ведомство выпустило информационное сообщение от 27.11.2017 г. № ИС-аудит-19 о прекращении права применять аудиторами ФСАД при проведении аудита бухгалтерской (финансовой) отчетности по договорам, заключенным до 1 января 2017 года [6].

Минфин не только сообщил о своем приказе, но и напомнил о постановлении правительства от 23 октября 2017 г. № 1289, которым с 1 января 2018 года отменены, соответственно, акты Правительства, касающиеся Федеральных правил (стандартов) аудиторской деятельности, в частности, постановление от 23 сентября 2002 г. № 696 и ряд документов, которыми вносились изменения в указанные стандарты.

Исходя из положения о признании международных стандартов аудита подлежащими применению на территории РФ (постановление Правительства от 11 июня 2015 г. № 576) и приказов Минфина от 24 октября 2016 г. № 192н и от 9 ноября 2016 г. № 207н о введении в действие МСА в РФ, МСА применяются на территории РФ с 1 января 2017 года.

Предусмотренное этими приказами право аудиторских организаций, индивидуальных аудиторов применять ФСАД при проведении аудита бухгалтерской (финансовой) отчетности по договорам, которые были заключены до 1 января 2017 года, прекращается с 1 января 2018 года [7].

1. Федеральный закон от 30.12.2008 г. № 307-Ф3 «Об аудиторской деятельности». [Электронный ресурс] // СПС "Гарант". 2017.

2. Бычкова С.М. Аудиторская деятельность. Теория и практика. М.: Лань, 2016. 320 с.

3. Нитецкий В.В. Финансовый анализ в аудите. Теория и практика / В.В. Нитецкий, А.А. Гаврилов. М.: Дело, 2015. 256 с.

4. Шишкин А.К. Учет, анализ, аудит на предприятии / А.К. Шишкин, В.А. Микрюков, И.Д. Дышкант. М.: Аудит, Юнити, 2015. 496 с.

5. Электронный ресурс // СПС "КонсультантПлюс". 2017.

6. Электронный ресурс // Электронная газета «Бухгалтерский учет. Налоги. Аудит», 2017.

7. Электронный ресурс // Электронная газета «Учет. Налоги. Право», гер1у@ипр.:йпапсе-online.ru, 2017.

1. Federal'nyy zakon ot 30.12.2008 g. №№ 307-FZ «Ob auditorskoy deyatel'nosti» [Elektronnyy resurs] // Garant: sprav.-pravovaya sistema, 2017.

2. Bychkova S.M. Auditorskaya deyatel'nost'. Teoriya i praktika/ M.: Lan', 2016. 320 s.

3. Nitetskiy V.V. Finansovyy analiz v audite. Teoriya i praktika / V.V. Nitetskiy, A.A. Gavrilov. M.: Delo, 2015. 256 s.

4. Shishkin A.K. Uchet, analiz, audit na predpriyatii / A.K. Shishkin, V. A. Mikryukov, I.D. Dyshkant. M.: Audit, Yuniti, 2015. 496 s.

5. Elektronnyy resurs // Konsul'tantPlyus: tsprav.-pravovaya sistema, 2017.

6. Elektronnyy resurs // Elektronnaya gazeta «Bukhgalterskiy uchet. Nalogi. Audit», 2017.

7. Elektronnyy resurs // Elektronnaya gazeta «Uchet. Nalogi. Pravo», reply@unp.finance-online.ru, 2017.

СВЕДЕНИЯ ОБ АВТОРАХ

ГУЛЯЕВА Ирина Геннадьевна, старший преподаватель, кафедра управления и права, Институт открытого и дистанционного обучения, Южно-Уральский государственный университет (ИОДО «ЮУрГУ»), г.Челябинск.

АЛЕКСАХИНА Юлия Вячеславовна, преподаватель, кафедра управления и права, Институт открытого и дистанционного обучения, Южно-Уральский государственный университет (ИОДО «ЮУрГУ»), г.Челябинск.